Taille et part du marché des ingrédients de boulangerie en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.99 Milliards de dollars |

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de boulangerie en Inde par Mordor Intelligence

La taille du marché des ingrédients de boulangerie en Inde était évaluée à 0,99 milliard USD en 2025 et devrait croître de 1,08 milliard USD en 2026 pour atteindre 1,66 milliard USD d'ici 2031, à un TCAC de 9,00 % au cours de la période de prévision (2026-2031). Cette expansion du marché indien des ingrédients de boulangerie est portée par la pénétration de la culture des cafés, la montée des habitudes alimentaires nomades et les incitations politiques favorisant la reformulation avec des étiquettes propres. Des chaînes multinationales telles que Starbucks visent à atteindre 1 000 points de vente indiens d'ici 2028, stimulant ainsi la demande en graisses de laminage, enzymes et colorants naturels. Les fournisseurs d'ingrédients affinent leurs portefeuilles vers des enzymes de spécialité qui remplacent les émulsifiants conventionnels, et vers des shortenings sans graisses trans satisfaisant le mandat ≤2 % de la FSSAI. Parallèlement, les investissements dans la chaîne du froid dans les clusters métropolitains favorisent l'adoption des formats liquides, tandis que les fluctuations des prix du blé et de l'huile de palme mettent à l'épreuve la résilience des fournisseurs dépourvus de stratégies de couverture. Le marché des ingrédients de boulangerie en Inde continue de récompenser les entreprises capables d'équilibrer fonctionnalité, conformité réglementaire et maîtrise des coûts.

Principaux enseignements du rapport

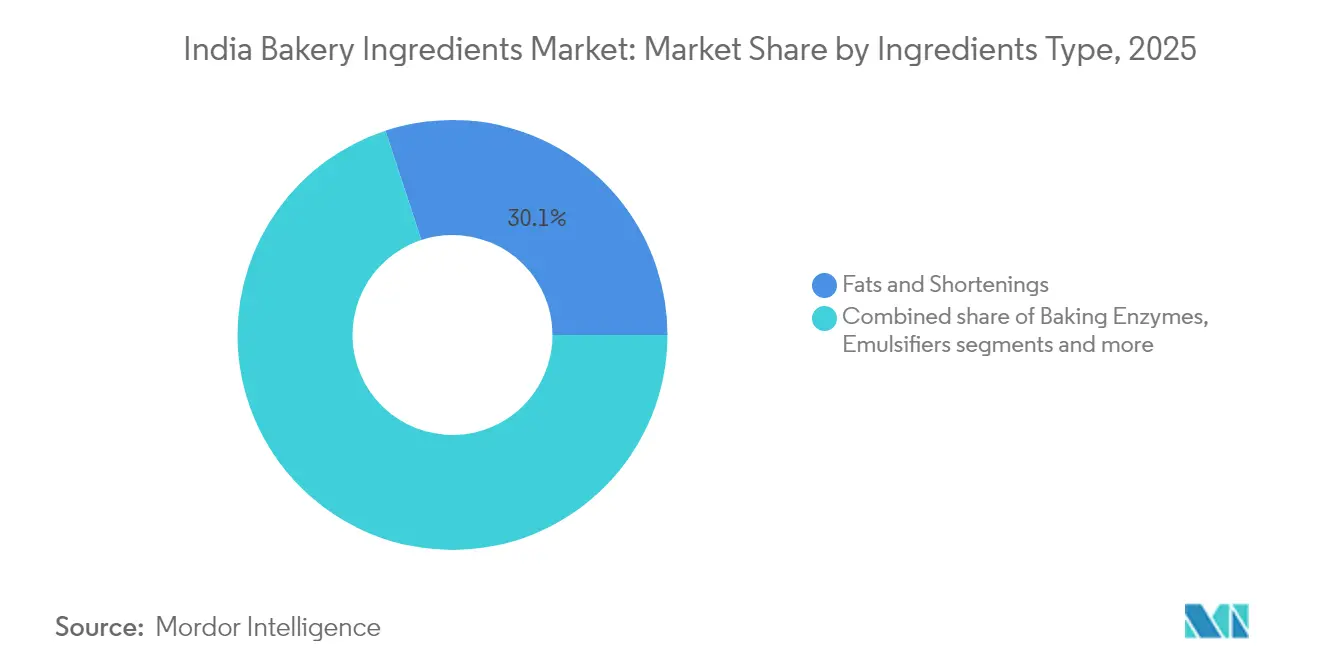

- Par type d'ingrédient, les graisses et shortenings ont dominé avec une part de revenus de 30,05 % en 2025 ; les enzymes de boulangerie progressent à un TCAC de 9,41 % jusqu'en 2031.

- Par application, le pain a capté 39,71 % de la part du marché des ingrédients de boulangerie en Inde en 2025, tandis que les gâteaux et pâtisseries devraient croître à un TCAC de 10,02 % d'ici 2031.

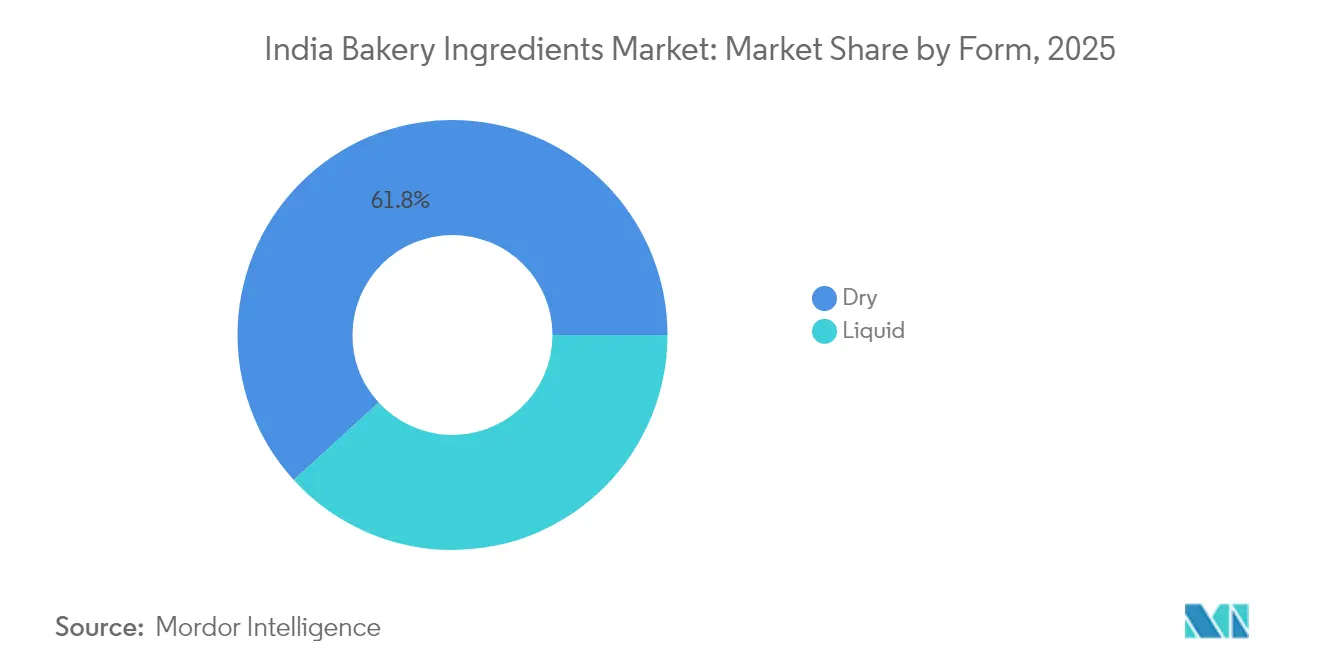

- Par forme, les ingrédients secs représentaient 61,78 % de la taille du marché des ingrédients de boulangerie en Inde en 2025 ; les formats liquides devraient progresser à un TCAC de 10,35 % jusqu'en 2031.

- Par canal de distribution, le segment commercial-industriel détenait une part de 49,55 % du marché des ingrédients de boulangerie en Inde en 2025, tandis que la restauration/HoReCa enregistre le TCAC projeté le plus élevé à 10,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients de boulangerie en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exposition croissante aux habitudes alimentaires de style occidental et à la culture des cafés | +1.8% | Grandes métropoles (Delhi NCR, Mumbai, Bengaluru, Pune), en expansion vers les villes de rang 1 | Moyen terme (2-4 ans) |

| Transition vers les aliments de commodité et nomades | +2.1% | National, avec concentration dans les centres urbains et les nœuds de transport | Court terme (≤ 2 ans) |

| Demande croissante d'ingrédients à étiquette propre et naturels | +1.5% | National, porté par les métropoles et les villes de rang 1 | Moyen terme (2-4 ans) |

| Reformulation axée sur la santé et le bien-être | +1.3% | National, plus marqué dans les segments urbains aisés | Moyen terme (2-4 ans) |

| Essor des farines à base de millet après l'Année internationale du millet 2023 | +0.9% | National, avec les achats gouvernementaux stimulant l'adoption en milieu rural | Long terme (≥ 4 ans) |

| Les incitations PLISFPI et PMFME accélèrent la capacité locale en ingrédients | +1.2% | National, développement de clusters en Uttar Pradesh, Maharashtra, Tamil Nadu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exposition croissante aux habitudes alimentaires de style occidental et à la culture des cafés

L'exposition croissante aux habitudes alimentaires de style occidental et le développement de la culture des cafés reconfigurent la demande en ingrédients de boulangerie en Inde. Cette tendance stimule la popularité de produits tels que les croissants, les viennoiseries danoises et les pains artisanaux, qui nécessitent des ingrédients spécialisés comme les graisses de laminage, les émulsifiants et les mélanges d'enzymes, traditionnellement peu utilisés dans la boulangerie indienne. Des chaînes internationales telles que Starbucks, qui vise à établir 1 000 points de vente d'ici 2028, ainsi que des marques nationales comme Blue Tokai et Third Wave Coffee, étendent leur présence au-delà des zones métropolitaines vers les villes de rang 1. Ces établissements font généralement tourner entre huit et douze unités de gestion des stocks de produits de boulangerie par semaine, créant une demande dynamique pour une gamme diversifiée d'ingrédients. Les fournisseurs répondent à cette demande en proposant des produits tels que des substituts de beurre, des extraits naturels de vanille et des améliorants de pâte capables de s'adapter aux conditions climatiques variées de l'Inde, garantissant une qualité constante et une structure de mie optimale. Le canal des cafés agit comme un moteur important de la demande et de l'innovation, introduisant des ingrédients premium tels que les composés de chocolat belge, les purées de fruits et les farines traitées aux enzymes, qui trouvent finalement leur place dans les rayons boulangerie des supermarchés et les cuisines fantômes. À mesure que la culture des cafés s'étend à des villes comme Coimbatore et Jaipur, le rythme de l'innovation s'accélère, bénéficiant aux fournisseurs qui collaborent sur des saveurs en édition limitée et apportent une expertise technique dans des procédés tels que le laminage et la fermentation. Cette collaboration renforce la sophistication de l'écosystème boulanger en Inde tout en accroissant l'acceptation par les consommateurs de produits de boulangerie premium et diversifiés. Des marques comme The Coffee Bean and Tea Leaf illustrent davantage cette tendance en intégrant des offres de boulangerie artisanale nécessitant des solutions d'ingrédients avancées, soulignant le rôle essentiel de la culture des cafés dans la définition de la demande en ingrédients et dans l'impulsion de l'innovation sur le marché indien des ingrédients de boulangerie.

Transition vers les aliments de commodité et nomades

La demande croissante d'aliments de commodité et nomades entraîne des changements significatifs dans les besoins en ingrédients au sein du marché de la boulangerie. Les plateformes de commerce rapide et les circuits commerciaux modernes encouragent les boulangers à créer des produits avec une durée de conservation ambiante prolongée et un contrôle précis des portions. Cette évolution est soutenue par une culture croissante de la consommation hors domicile, les services de restauration devant doubler d'ici 2030 à mesure que les navetteurs de bureau, les étudiants et les voyageurs recherchent des options pratiques pour le petit-déjeuner et les collations. Ces préférences en évolution nécessitent l'utilisation de conservateurs conformes aux directives d'étiquetage propre établies par l'Autorité de sécurité alimentaire et des normes de l'Inde, d'émulsifiants pour prévenir la migration des huiles dans les produits emballés comme les muffins, et d'enzymes qui retardent le rassissement sans recourir à des additifs synthétiques. Le modèle de commerce rapide, qui promet des délais de livraison courts, pousse également les cuisines fantômes à pré-cuire et stocker des produits, augmentant le besoin d'agents de rétention d'humidité et de solutions antifongiques pour maintenir la qualité sensorielle lors du stockage ambiant. Les fabricants innovent avec des sachets monodoses et des systèmes d'enzymes liquides pour réduire les erreurs de pesée et la contamination dans des environnements de cuisine à haute pression, améliorant ainsi l'efficacité opérationnelle. Les nœuds de transport tels que les aéroports et les stations de métro, où les produits de boulangerie sont exposés aux fluctuations de température et aux manipulations brusques, stimulent davantage la demande de stabilisants et de revêtements compatibles avec l'emballage. L'enquête sur les dépenses de consommation des ménages pour 2023-24 du Ministère des statistiques et de la mise en œuvre des programmes souligne la part substantielle de l'alimentation dans les dépenses mensuelles par habitant, 48,4 % dans les zones rurales et 40,3 % dans les zones urbaines, indiquant une demande robuste pour les aliments emballés [1]Source : Ministère des statistiques et de la mise en œuvre des programmes (MOSPI), « Enquête sur les dépenses de consommation des ménages : fiche d'information 2023-24 », mospi.gov.in. Des marques comme Noice via Swiggy répondent à cette tendance en proposant des snacks de boulangerie pré-emballés conçus pour la consommation nomade via des plateformes de commerce rapide, reflétant les tendances clés en matière d'ingrédients qui façonnent ce segment de marché en évolution.

Essor des farines à base de millet après l'Année internationale du millet 2023

L'adoption croissante des farines à base de millet transforme les formulations sur le marché des ingrédients de boulangerie, portée par une demande accrue des consommateurs pour des alternatives riches en nutriments telles que les farines de ragi, de jowar et de bajra. Les boulangers intègrent ces farines dans les pains, les cookies et les gâteaux pour répondre aux préférences des consommateurs soucieux de leur santé tout en maintenant une texture et une levée souhaitables. Cette tendance est soutenue par la production projetée de millet en Inde de 180,15 lakh de tonnes en 2024-25, reflétant une augmentation de 4,43 lakh de tonnes par rapport à l'année précédente, selon le Bureau d'information de la presse, garantissant un approvisionnement domestique suffisant pour les applications de boulangerie qui améliorent la teneur en fibres et en minéraux sans compromettre la saveur [2]Source : Bureau d'information de la presse, « Shree Anna pour Shreshta Bharat - Autonomiser l'Inde grâce aux millets », pib.gov.in. Les fournisseurs d'ingrédients relèvent des défis tels que la mie plus dense et la durée de conservation plus courte en mélangeant ces céréales avec des enzymes et des émulsifiants, permettant leur intégration transparente dans des pains multigrain premium et des pâtisseries sans gluten. L'élan généré par l'Année internationale du millet a en outre stimulé l'innovation, avec des mélanges prêts à l'emploi combinant des farines de millet avec des ingrédients comme le levain ou le jaggery pour créer des profils de goût authentiques qui séduisent les consommateurs urbains axés sur le bien-être. Ce développement s'aligne sur le mouvement des étiquettes propres, car les farines de millet réduisent naturellement la dépendance aux additifs synthétiques, favorisant un approvisionnement durable et l'amélioration nutritionnelle dans la boulangerie quotidienne. Des marques telles que Puratos India capitalisent sur cette tendance avec des produits comme Easy Puravita Millet Bread Mix, un mélange de cinq millets avec du levain d'origine néerlandaise, et Tegral Satin Millet Cake Mix, qui incorpore des farines de sorgho, de millet des doigts et de millet perlé tout en excluant le sucre raffiné et la maida. À mesure que la production s'intensifie, les farines à base de millet passent des boulangeries artisanales aux lignes de production industrielles, rationalisant les processus de reformulation et renforçant le rôle du millet dans l'évolution du marché de la boulangerie.

Les incitations PLISFPI et PMFME accélèrent la capacité locale en ingrédients

Le Programme d'incitation lié à la production pour l'industrie de la transformation alimentaire (PLISFPI) et le programme de formalisation des micro-entreprises alimentaires du Premier ministre (PMFME) stimulent des avancées significatives dans la capacité de production locale d'ingrédients au sein du marché des ingrédients de boulangerie. Ces initiatives gouvernementales, telles que définies par le Ministère des industries de transformation alimentaire, visent à augmenter la production d'aliments transformés à 33 494 crore INR d'ici 2026-27 [3]Source : Ministère des industries de transformation alimentaire, « Programme d'incitation lié à la production pour l'industrie de la transformation alimentaire (PLISFPI) », mofpi.gov.in. En améliorant l'approvisionnement en farines transformées localement, en émulsifiants et en additifs naturels, ces programmes réduisent la dépendance aux importations et améliorent l'efficacité des coûts pour les fournisseurs d'ingrédients et les boulangers. Ils favorisent également l'adoption de technologies avancées, garantissent l'assurance qualité et imposent le respect des normes de sécurité alimentaire, favorisant ainsi un écosystème de fabrication plus résilient capable de répondre aux exigences modernes de la boulangerie, notamment les formulations à étiquette propre et axées sur la santé. Des entreprises telles que Puratos India tirent parti de ces initiatives en collaborant avec des meuniers locaux et des fabricants d'ingrédients, garantissant un approvisionnement fiable en mélanges de farines de millet de haute qualité et en systèmes enzymatiques. En outre, l'accent mis sur les micro-entreprises soutient les boulangeries artisanales et régionales en permettant une distribution plus large et en encourageant l'innovation avec des saveurs locales et des variétés de céréales. Cet alignement du soutien politique sur la demande du marché renforce la chaîne d'approvisionnement en ingrédients de boulangerie, répondant à la demande croissante des consommateurs urbains et ruraux pour des produits de boulangerie diversifiés et nutritifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.4% | National, aiguë dans les États côtiers dépendants des importations | Court terme (≤ 2 ans) |

| Réglementations alimentaires strictes et en évolution | -0.8% | National, charge de conformité plus élevée pour les PME | Moyen terme (2-4 ans) |

| Insuffisance de la chaîne du froid dans les villes de rang 2/3 limitant l'adoption des enzymes liquides | -1.1% | Villes de rang 2/3 en Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Long terme (≥ 4 ans) |

| Préoccupations des consommateurs concernant les « produits chimiques » dans les aliments | -0.6% | National, plus prononcé dans les segments urbains éduqués | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

La volatilité des prix des matières premières impacte significativement le marché des ingrédients de boulangerie, car il dépend fortement de produits agricoles tels que le blé, les huiles végétales, le sucre et les dérivés laitiers. Cette dépendance expose les fabricants à des fluctuations de prix imprévisibles qui érodent les marges bénéficiaires. Par exemple, les prix du blé et du sucre ont augmenté respectivement de 14 % et 15 % en 2022-23, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture. Ces hausses gonflent directement les coûts des intrants essentiels comme la farine et les édulcorants, forçant les boulangers à absorber les dépenses supplémentaires ou à les répercuter sur les consommateurs, perturbant souvent les accords d'approvisionnement à long terme. Les changements fréquents de coûts compliquent la planification des opérations à grande échelle, ralentissant l'adoption de solutions premium ou innovantes telles que les mélanges d'enzymes ou les émulsifiants à étiquette propre, qui comportent des coûts de base plus élevés. Les petits fournisseurs régionaux et les boulangeries artisanales, qui n'ont pas accès aux outils de couverture, font face à des pressions financières accrues, fragmentant davantage le marché et limitant les investissements dans la recherche et le développement ou l'expansion des capacités. Des entreprises comme Dawn Foods India relèvent ces défis en sécurisant une intégration verticale avec des transformateurs locaux de graines oléagineuses et en se diversifiant dans des shortenings à base de palme, moins affectés par la volatilité des prix laitiers. Cependant, même ces entreprises doivent fréquemment ajuster leurs formulations pour maintenir des prix compétitifs pour les graisses et shortenings utilisés dans des produits comme les cookies et le pain. Les perturbations de la chaîne d'approvisionnement causées par des événements météorologiques ou des crises mondiales amplifient davantage les risques pour les intrants spécialisés importés tels que les dérivés de cacao, les prix du cacao ayant augmenté d'environ 300 % ces dernières années. Ces défis poussent l'ensemble de la chaîne d'approvisionnement, des meuniers aux fabricants d'ingrédients multinationaux, vers des stratégies telles que l'approvisionnement stratégique, les accords fournisseurs à long terme et les mélanges d'ingrédients alternatifs, entravant souvent une croissance fluide dans un marché qui exige des ingrédients cohérents, abordables et performants.

Insuffisance de la chaîne du froid dans les villes de rang 2/3 limitant l'adoption des enzymes liquides

La disponibilité limitée d'infrastructures de chaîne du froid dans les villes de rang 2 et de rang 3, marquée par un transport réfrigéré inadéquat et un stockage en dernier kilomètre insuffisant, impacte significativement l'adoption des enzymes liquides telles que les amylases, les protéases et les xylanases sur le marché des ingrédients de boulangerie. Ces enzymes, qui offrent un conditionnement supérieur de la pâte et prolongent la durée de conservation, nécessitent des températures de stockage comprises entre 2 et 8 °C et sont sujettes à la dégradation dans des conditions de transit ambiant. Les boulangers de ces régions optent souvent pour des enzymes sous forme sèche ou évitent complètement l'utilisation d'enzymes, ce qui compromet la qualité des produits, la cohérence de la texture et la fraîcheur, tout en leur permettant de contourner les risques et les coûts associés à la logistique de la chaîne du froid. Cette dépendance à des alternatives moins efficaces est encore aggravée par les difficultés de distribution de la levure fraîche compressée, qui offre un meilleur contrôle de la fermentation et une saveur améliorée par rapport à la levure sèche active, mais dont la durée de conservation réfrigérée n'est que de 4 à 6 semaines, la rendant peu pratique pour les zones au-delà des métropoles et des villes de rang 1. Ces limitations restreignent l'innovation dans les formulations premium, forçant les boulangeries régionales à dépendre de produits stables en ambiant plutôt que de systèmes avancés enzyme-levure pour les pains artisanaux ou les pâtisseries à longue durée de conservation. Des entreprises telles que AB Enzymes India ont introduit des mélanges hybrides d'enzymes sèches-liquides stabilisés pour des conditions plus chaudes afin de relever ces défis, mais leur adoption reste limitée en dehors des centres urbains, soulignant comment les déficiences de la chaîne du froid fragmentent le marché et entravent la transition vers des ingrédients de boulangerie haute performance à l'échelle nationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédients : les enzymes progressent tandis que les graisses plafonnent

Les enzymes de boulangerie devraient stimuler une croissance significative sur le marché des ingrédients de boulangerie, avec un taux de croissance annuel composé projeté de 9,41 % de 2026 à 2031. Cette croissance devrait dépasser celle des graisses et shortenings qui, malgré une part de marché dominante de 30,05 % en 2025, voient leur importance diminuer. Les boulangers se concentrent de plus en plus sur les enzymes pour leur capacité à améliorer le conditionnement de la pâte et à prolonger la durée de conservation, s'alignant sur les tendances des étiquettes propres qui privilégient les ingrédients naturels et fonctionnels par rapport aux texturants traditionnels à base de graisses. Les émulsifiants, tels que la lécithine, les esters d'acide diacétyltartrique de monoglycérides et le stéaroyl lactylate de sodium, restent essentiels pour stabiliser la texture dans les pâtisseries laminées et les gâteaux aérés. Cependant, leur croissance est limitée par la demande des consommateurs pour des alternatives aux tensioactifs synthétiques. Les agents levants, tout en maintenant des volumes stables en raison de leur nature de produit de base, font face à des pressions sur les marges dues à la volatilité des prix et à des opportunités d'innovation limitées, entraînant une croissance modérée.

Les édulcorants se divisent en sucres en vrac et en options spéciales premium comme la stévia et l'érythritol, qui séduisent les consommateurs soucieux de leur santé mais nécessitent des technologies de masquage des saveurs pour remédier aux arrière-goûts. Les colorants et arômes transitent vers des alternatives naturelles, avec des extraits de curcuma, de betterave et de spiruline remplaçant les colorants synthétiques. Les arômes de vanille et de chocolat utilisent de plus en plus des extraits naturels et des purées de fruits pour répondre aux exigences des étiquettes propres. Les conservateurs font l'objet d'une reformulation, avec des systèmes à base de blé cultivé et de vinaigre remplaçant les options traditionnelles comme le propionate de calcium et le sorbate de potassium. Pendant ce temps, les graisses et shortenings s'adaptent aux interdictions des graisses trans, stimulant l'innovation dans l'interestérification enzymatique et les technologies d'oléogel pour reproduire la fonctionnalité des graisses traditionnelles. Des marques telles que AB Mauri India mènent cette transition en proposant des systèmes enzymatiques et des émulsifiants à étiquette propre qui s'alignent sur les préférences évolutives des consommateurs et des boulangers.

Par application : les gâteaux et pâtisseries dépassent le pain

Les gâteaux et pâtisseries devraient connaître une croissance significative des dépenses en ingrédients, avec un taux de croissance annuel composé de 10,02 % projeté jusqu'en 2031. Cette tendance est portée par l'expansion des assortiments de boulangerie dans les chaînes de cafés, les restaurants à service rapide et les points de vente au détail modernes. Le pain, qui devrait représenter 39,71 % des dépenses en ingrédients en 2025 en raison de son statut d'aliment de base et de ses volumes de production élevés, connaît une croissance plus lente en raison de la saturation du marché et de la concurrence par les prix. L'expansion rapide des chaînes de cafés, notamment des marques mondiales comme Starbucks visant 1 000 points de vente d'ici 2028 et des acteurs nationaux tels que Blue Tokai et Third Wave Coffee augmentant leur présence dans les villes de rang 1, stimule la demande de produits de boulangerie premium comme les croissants, les viennoiseries danoises et les gâteaux feuilletés. Ces produits nécessitent des ingrédients spécialisés tels que des graisses de spécialité, des émulsifiants et des mélanges d'enzymes, qui ne sont pas couramment utilisés dans le pain, stimulant l'innovation dans les formulations de boulangerie premium.

Par ailleurs, les cookies et biscuits, portés par des marques établies comme Britannia et Parle, font l'objet d'une reformulation pour réduire les graisses trans et les sucres ajoutés en réponse aux changements réglementaires en matière d'étiquetage. Cela a accru la demande de substituts de graisses, d'enzymes de réduction du sucre et d'arômes naturels pour maintenir la qualité des produits. Les segments plus petits, notamment les pains et tartes, gagnent en dynamisme avec la croissance de la restauration, en particulier dans les cuisines fantômes et les plateformes de commerce rapide. De plus, les donuts et muffins se développent dans les circuits de vente au détail modernes et les cafés, soutenus par des systèmes de rétention d'humidité et des enzymes anti-rassissement qui prolongent la durée de conservation. La catégorie « autres », englobant les bases de pizza et les pains plats ethniques, croît en raison de la popularité de la cuisine fusion et des chaînes internationales, nécessitant une flexibilité des ingrédients pour répondre à des besoins de cuisson diversifiés.

Par forme : le liquide progresse malgré la domination du sec

Les ingrédients de boulangerie liquides connaissent une croissance significative, avec un taux de croissance annuel composé projeté de 10,35 % entre 2026 et 2031. Cette croissance est attribuée à l'adoption de systèmes de dosage automatisés par les boulangers industriels et à l'expansion des infrastructures de chaîne du froid dans les métropoles et les villes de rang 1. Ces avancées permettent la manipulation efficace des enzymes liquides telles que les amylases, les protéases et les xylanases, qui offrent des avantages tels qu'une dispersion uniforme, une activation plus rapide, des temps de mélange réduits et une meilleure cohérence des lots. Ces attributs rendent les enzymes liquides particulièrement attrayantes pour les formulations de boulangerie premium. Par exemple, le lancement prévu par Cargill en 2025 d'une grande usine de transformation du maïs à Gwalior vise à élargir son portefeuille de sirops de glucose liquide et de maltodextrines, soutenant la transition vers des humectants et des édulcorants à base liquide. De plus, les émulsifiants liquides comme la lécithine et les monoglycérides sont de plus en plus préférés dans les boulangeries à grande vitesse pour résoudre les problèmes de poussière et d'agglomération associés aux alternatives en poudre, bien que des coûts de fret et de stockage plus élevés limitent leur adoption dans les segments sensibles aux coûts.

Les ingrédients de boulangerie secs continuent de dominer le marché en raison de leurs avantages logistiques, notamment le stockage ambiant, une durée de conservation plus longue et des coûts de fret inférieurs. Ces facteurs sont particulièrement importants dans les villes de rang 2 et de rang 3, où la pénétration des infrastructures de chaîne du froid reste inférieure à 5 %. Les mélanges d'enzymes sèches, les agents levants et les émulsifiants en poudre sont essentiels pour les boulangeries de petite et moyenne taille qui ne disposent pas de stockage réfrigéré et préfèrent les mélanges secs consolidés pour la simplicité opérationnelle. Alors que les catégories de base telles que le pain et les cookies favorisent les formats secs pour leur rentabilité et leur facilité d'utilisation, les gâteaux, pâtisseries et produits artisanaux premium spécifient de plus en plus des systèmes liquides pour obtenir des résultats fonctionnels supérieurs. Des entreprises comme Puratos India répondent à cette demande diversifiée en proposant des systèmes enzymatiques secs et liquides adaptés aux besoins variés des clients boulangers à travers le pays.

Par canal de distribution : la restauration progresse tandis que l'industriel se maintient

Le canal de distribution de la restauration sur le marché des ingrédients de boulangerie devrait connaître une croissance significative, avec un taux de croissance annuel composé de 10,08 % jusqu'en 2031. Cette expansion est alimentée par le nombre croissant de cuisines fantômes, de chaînes de cafés et de restaurants à service rapide, qui nécessitent des ingrédients pré-dosés et de qualité constante pour rationaliser les opérations. Ces ingrédients contribuent à réduire la main-d'œuvre et à minimiser les déchets dans des environnements de cuisine à rythme soutenu. Pour répondre à ces besoins, les fournisseurs introduisent des innovations telles que des sachets monodoses, des systèmes d'enzymes liquides et des services de conseil technique adaptés aux opérations à fort roulement avec un stockage limité et une main-d'œuvre peu qualifiée. La croissance rapide de marques comme Zepto Cafe, qui opère sur des modèles de commerce rapide et de cuisine fantôme, met en évidence les exigences évolutives en matière d'ingrédients dans ce canal.

Le canal commercial continue de dominer, avec une part de marché de 49,55 % en 2025. Ce segment dessert principalement les grandes boulangeries et les fabricants de biscuits qui achètent des quantités en vrac de graisses, d'enzymes et d'émulsifiants, en se concentrant sur l'efficacité des coûts et la fiabilité de l'approvisionnement. En revanche, le canal de vente au détail, qui s'adresse aux boulangers amateurs et aux passionnés, reste le segment le plus petit en raison de la fréquence relativement faible de la boulangerie à domicile dans la région par rapport aux marchés occidentaux. Cependant, ce segment croît à mesure que les millennials urbains et les consommateurs de la génération Z se mettent de plus en plus à la boulangerie comme activité de loisir, influencés par les tutoriels numériques et les réseaux sociaux. Ces dynamiques de canaux distinctes poussent des fournisseurs comme Puratos India et Dawn Foods à développer des offres de produits différenciées et des stratégies marketing pour répondre aux besoins uniques de chaque segment.

Analyse géographique

Les différences régionales en matière d'urbanisation, d'infrastructures de chaîne du froid et d'habitudes alimentaires influencent significativement le marché des ingrédients de boulangerie. Les métropoles telles que Delhi NCR, Mumbai, Bengaluru et Pune, ainsi que les pôles de rang 1, représentent plus de 60,00 % de la consommation projetée en valeur d'ingrédients en 2025. Ces centres urbains, caractérisés par une forte densité de chaînes de cafés, de points de vente au détail modernes et de boulangeries industrielles, stimulent la demande d'enzymes de spécialité avancées, d'arômes naturels et d'émulsifiants à étiquette propre adaptés à la boulangerie premium de style occidental. Les États de l'ouest et du sud, notamment le Maharashtra, le Karnataka et le Tamil Nadu, sont en tête en matière de sophistication des ingrédients, soutenus par des boulangeries multinationales, des transformateurs exportateurs et la proximité des ports qui facilitent l'importation de graisses de spécialité et de systèmes d'arômes. Des fournisseurs comme Dawn Foods India jouent un rôle central en proposant des mélanges personnalisés pour la production de gâteaux et pâtisseries en grande quantité, reliant de manière transparente la demande urbaine aux chaînes d'approvisionnement mondiales.

Les villes de rang 2 et de rang 3 telles que Lucknow, Indore, Coimbatore et Visakhapatnam émergent comme des zones de croissance, bien que leurs préférences en matière d'ingrédients tendent vers des formats secs abordables et des graisses de base en raison de la sensibilité aux prix et des infrastructures de chaîne du froid limitées. Ces régions font face à des défis, notamment un taux de gaspillage de 70 % pour les denrées périssables causé par un transport réfrigéré inadéquat et un stockage en dernier kilomètre insuffisant, ce qui restreint l'adoption des enzymes liquides et de la levure fraîche malgré leurs avantages en termes de performance de la pâte et de prolongation de la durée de conservation. Des initiatives gouvernementales telles que le Programme d'incitation lié à la production pour l'industrie de la transformation alimentaire et le programme de formalisation des micro-entreprises de transformation alimentaire du Premier ministre visent à établir des clusters de fabrication d'ingrédients dans des États comme l'Uttar Pradesh, le Madhya Pradesh et le Rajasthan. Des marques comme SwissBake relèvent ces défis en proposant des mélanges secs stables en ambiant adaptés aux contraintes locales, comblant le fossé entre la demande croissante et les limitations infrastructurelles.

Les États du nord, avec leurs régimes alimentaires centrés sur le blé, maintiennent une demande en vrac stable pour les ingrédients de pain et de biscuits, notamment les farines, les agents levants et les shortenings dans des formats traditionnels. En revanche, les États du sud affichent une forte demande pour les produits à base de riz et de millet, portée par des campagnes promouvant des innovations de boulangerie riches en nutriments à la suite de l'Année internationale du millet 2023. Ces préférences céréalières entraînent des formulations régionales distinctes, le nord favorisant les produits à base de blé et le sud adoptant des alternatives enrichies au millet. Des entreprises comme Jiwa capitalisent sur ces évolutions en proposant des mélanges de farines de millet pour des cookies sans gluten, démontrant comment la diversité alimentaire stimule le développement ciblé d'ingrédients à travers le marché de la boulangerie.

Paysage concurrentiel

Le marché des ingrédients de boulangerie en Inde est modérément fragmenté, avec des entreprises mondiales telles que Cargill, ADM et DSM-Firmenich occupant des positions significatives. Ces entreprises tirent parti de leur envergure en matière de recherche et développement, de leur expertise réglementaire et de leurs vastes portefeuilles multi-ingrédients, comprenant des graisses, des enzymes, des émulsifiants et des arômes. Les acteurs régionaux comme Advanced Enzymes Technologies et les producteurs de levure émergents se font concurrence en proposant des solutions localisées, des opérations rentables et une compréhension approfondie des exigences de la boulangerie indienne. Les stratégies concurrentielles se concentrent sur de larges portefeuilles de produits pour des solutions complètes, le co-développement technique via des laboratoires d'application pour soutenir les reformulations à étiquette propre et de prolongation de la durée de conservation, et la conformité réglementaire proactive en s'alignant sur les mandats de l'Autorité de sécurité alimentaire et des normes de l'Inde. Cette approche permet aux entreprises mondiales de stimuler l'innovation tandis que les entreprises régionales se concentrent sur des mélanges personnalisés, créant un environnement concurrentiel dynamique et équilibré.

Des opportunités de croissance émergent dans les systèmes à base de millet qui traitent le masquage des saveurs, la prolongation de la durée de conservation et la fortification nutritionnelle, s'alignant sur les tendances issues de l'Année internationale du millet. D'autres domaines de potentiel incluent les mélanges d'enzymes liquides conçus pour le dosage automatisé dans les lignes de production à grande vitesse, soutenus par les avancées des infrastructures de chaîne du froid, et les émulsifiants et arômes certifiés halal répondant à la population musulmane de l'Inde et aux marchés d'exportation au Moyen-Orient. Ces opportunités s'alignent sur des moteurs de marché plus larges tels que la santé, la commodité et la conformité réglementaire, favorisant les entreprises capables d'intégrer les préférences alimentaires régionales aux normes mondiales. Les startups de biotechnologie développant des graisses et protéines produites par fermentation de précision pour reproduire les fonctionnalités des produits laitiers et des œufs sans sources animales présentent un potentiel pour l'innovation à base végétale, bien que les défis réglementaires et de coûts puissent retarder leur entrée sur le marché de plusieurs années. Les entreprises multinationales utilisent des technologies avancées pour une innovation rapide, tandis que les entreprises régionales se concentrent sur l'optimisation des processus et les améliorations pratiques pour répondre aux besoins du marché.

Les initiatives gouvernementales, notamment le Programme d'incitation lié à la production pour l'industrie de la transformation alimentaire et le programme de formalisation des micro-entreprises de transformation alimentaire du Premier ministre, intensifient la concurrence en réduisant les risques de dépenses en capital pour les producteurs de niveau intermédiaire. Ces politiques compriment les marges dans les segments de produits de base tels que les agents levants et les graisses en vrac, tout en stimulant les primes pour les produits différenciés comme les enzymes, les arômes naturels et les mélanges fonctionnels. Les acteurs mondiaux se concentrent sur la différenciation par la technologie, les entreprises régionales développent leurs opérations grâce aux incitations gouvernementales, et les startups poursuivent des innovations biotechnologiques. Le paysage concurrentiel favorise de plus en plus les entreprises agiles proposant des solutions spécialisées, les laboratoires de co-développement devenant essentiels pour favoriser la fidélité des clients. Des entreprises telles que DSM-Firmenich sont en tête dans les arômes certifiés halal, combinant la prévoyance réglementaire avec des ambitions d'exportation et des demandes nationales d'étiquettes propres, reflétant l'évolution du marché vers des modèles hybrides intégrant l'échelle et la spécialisation.

Leaders du secteur des ingrédients de boulangerie en Inde

Cargill, Incorporated

Associated British Foods PLC

Puratos NV

DSM-Firmenich AG

Archer Daniels Midland Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Sensarom s'est associé à Angel Yeast, une entreprise basée en Chine, pour distribuer et vendre ses produits dans le sud de l'Inde. Sensarom Foods a servi de distributeur officiel pour les poudres d'extrait de levure utilisées dans diverses applications, notamment les assaisonnements, les soupes, les repas emballés, les aliments prêts à consommer, les produits à base de viande végétale et les ingrédients de boulangerie. Le segment boulangerie comprenait des produits tels que des améliorants de pain, de la levure sèche instantanée et des agents de relaxation de pâte pour la levée et l'amélioration de la texture. Ces produits étaient disponibles pour la vente directe et la distribution sur les marchés indien et d'Asie du Sud-Ouest.

- Août 2024 : Corbion, un fournisseur de solutions d'ingrédients durables, a acquis l'activité d'améliorants de pain de Novotech Food Ingredients, dont le siège est à Delhi, en Inde. Cette acquisition a permis à Corbion de donner aux boulangers indiens accès à son réseau mondial de support client, renforçant sa position sur le marché et sa capacité à fournir des solutions fonctionnelles personnalisées.

- Mars 2023 : Cargill a présenté une gamme de produits à AAHAAR 2023, tenu à New Delhi. L'entreprise a participé à l'une des plus grandes expositions d'ingrédients alimentaires de l'Inde, dont le thème était « Re(découvrir) ce qui est possible ensemble ». Cargill a présenté des applications de produits axées sur la santé et la nutrition, la boulangerie fusion et l'innovation. Ces offres ont été co-développées avec ses partenaires boulangers pour répondre aux consommateurs indiens.

Portée du rapport sur le marché des ingrédients de boulangerie en Inde

Les ingrédients utilisés dans la fabrication et la préparation de produits de boulangerie sont appelés ingrédients de boulangerie. Ils sont destinés à apporter goût, saveur et fraîcheur et à augmenter la durée de conservation des produits de boulangerie. Le marché indien des ingrédients de boulangerie est segmenté sur la base du type et des applications. Par type, le marché est segmenté en enzymes de boulangerie, graisses et shortenings, agents levants, émulsifiants, enzymes, édulcorants, colorants et arômes, conservateurs et autres types. Par application, le marché est segmenté en pain, gâteaux et pâtisseries, pains et tartes, cookies et biscuits, et autres applications. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Enzymes de boulangerie |

| Agents levants |

| Émulsifiants |

| Graisses et shortenings |

| Édulcorants |

| Colorants et arômes |

| Conservateurs |

| Autres |

| Pain |

| Gâteaux et pâtisseries |

| Cookies et biscuits |

| Pains et tartes |

| Donuts et muffins |

| Autres |

| Sec |

| Liquide |

| Commercial/Industriel |

| Vente au détail/Ménages |

| Restauration/HoReCa |

| Par type d'ingrédients | Enzymes de boulangerie |

| Agents levants | |

| Émulsifiants | |

| Graisses et shortenings | |

| Édulcorants | |

| Colorants et arômes | |

| Conservateurs | |

| Autres | |

| Par application | Pain |

| Gâteaux et pâtisseries | |

| Cookies et biscuits | |

| Pains et tartes | |

| Donuts et muffins | |

| Autres | |

| Par forme | Sec |

| Liquide | |

| Par canal de distribution | Commercial/Industriel |

| Vente au détail/Ménages | |

| Restauration/HoReCa |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des ingrédients de boulangerie en Inde en 2026 et à quelle vitesse croît-il ?

Le marché s'élève à 1,08 milliard USD en 2026 et devrait se développer à un TCAC de 9,00 % au cours de la période de prévision (2026-2031).

Quel type d'ingrédient connaît la croissance la plus rapide ?

Les enzymes de boulangerie mènent la croissance à un TCAC de 9,41 % alors que les boulangers recherchent un conditionnement de pâte à étiquette propre et une prolongation de la durée de conservation.

Quel segment d'application dépassera la croissance globale du marché ?

Les gâteaux et pâtisseries devraient progresser à un TCAC de 10,02 %, devant le pain et les cookies, en raison de l'expansion des cafés et des restaurants à service rapide.

Pourquoi les formats d'ingrédients liquides gagnent-ils en popularité ?

Les boulangeries industrielles adoptent le dosage automatisé, et l'amélioration des réseaux de chaîne du froid dans les métropoles soutient les enzymes et émulsifiants liquides, entraînant un TCAC de 10,35 % pour les formats liquides.

Quel canal de distribution affiche le TCAC le plus élevé ?

La restauration/HoReCa progresse à un TCAC de 10,08 %, alimentée par les cuisines fantômes et les chaînes de cafés qui exigent des ingrédients pré-dosés et haute performance.

Dernière mise à jour de la page le: