Taille et part du marché de la levure de boulangerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.3 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la levure de boulangerie par Mordor Intelligence

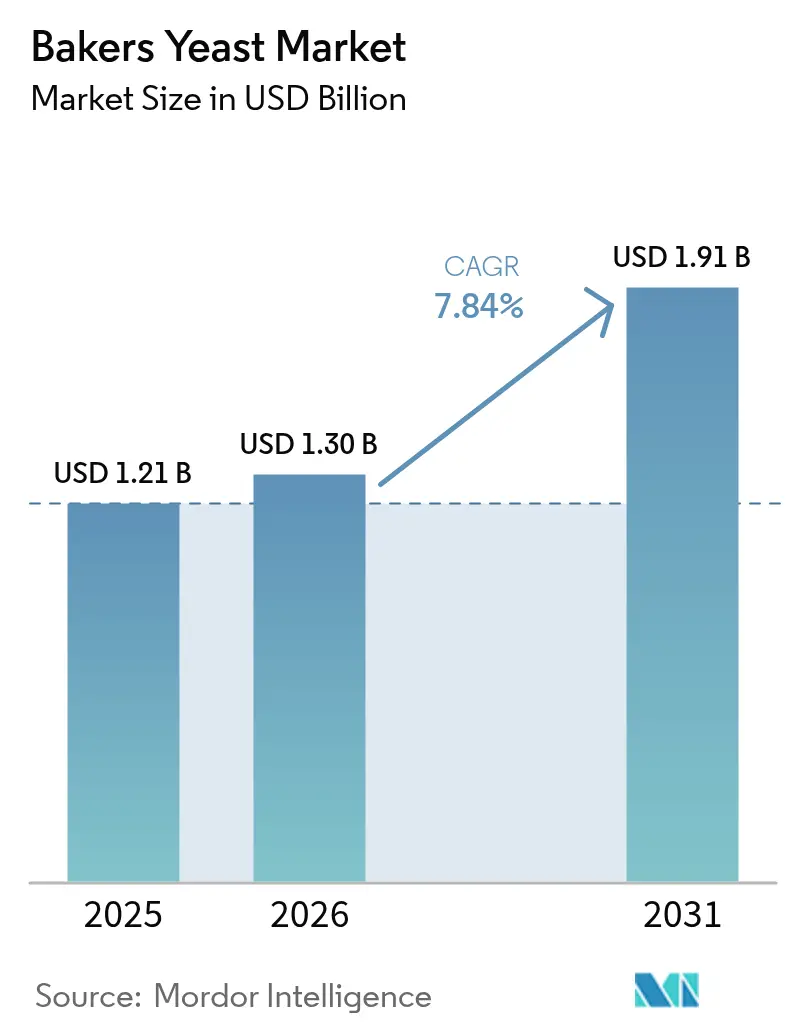

La taille du marché de la levure de boulangerie en 2026 est estimée à 1,3 milliard USD, en hausse par rapport à la valeur de 2025 de 1,21 milliard USD, avec des projections pour 2031 affichant 1,91 milliard USD, croissant à un CAGR de 7,84 % sur la période 2026-2031. La dynamique de croissance est portée par la premiumisation du pain quotidien, l'expansion des restaurants de restauration rapide et la montée en puissance rapide des plateformes de fermentation de précision qui élargissent la fonctionnalité de la levure au-delà de la levée. L'Europe conserve son leadership grâce à ses profondes traditions artisanales et à ses réglementations sur les étiquettes propres, tandis que l'Asie-Pacifique contribue au plus grand volume incrémental grâce à la hausse des revenus disponibles et aux modes de vie urbains. Les formats frais/comprimés restent le pilier des lignes industrielles, mais les variantes liquides et crème gagnent en faveur à mesure que les boulangeries automatisent le dosage et que la logistique de la chaîne du froid s'améliore. Les souches de Saccharomyces génétiquement modifiées qui offrent des rendements plus élevés en vitamines, protéines et bioactifs passent des lots pilotes aux lots commerciaux, ouvrant de nouveaux flux de revenus pour les acteurs établis et les start-ups. Dans l'ensemble, le marché de la levure de boulangerie continue de faire preuve de résilience malgré la volatilité des prix de la mélasse, car les boulangers considèrent la levure comme un moyen rentable d'obtenir des étiquettes propres, une complexité aromatique et des performances de pâte fiables.

Principaux enseignements du rapport

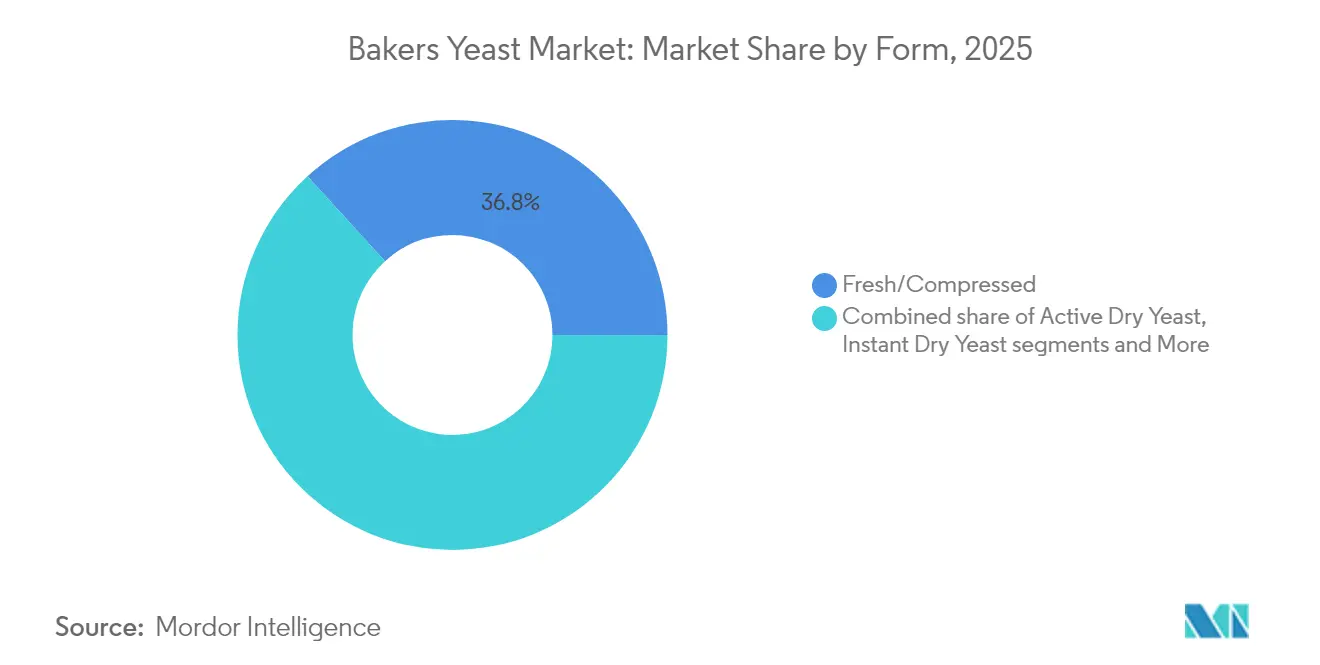

- Par forme, la levure fraîche/comprimée a dominé avec une part de revenus de 36,78 % en 2025, tandis que la levure liquide/crème devrait afficher le CAGR le plus rapide de 8,55 % jusqu'en 2031.

- Par type de levure, Saccharomyces cerevisiae a dominé, avec 76,22 % de la part du marché de la levure de boulangerie en 2025 ; les souches génétiquement modifiées devraient se développer à un CAGR de 9,05 % jusqu'en 2031.

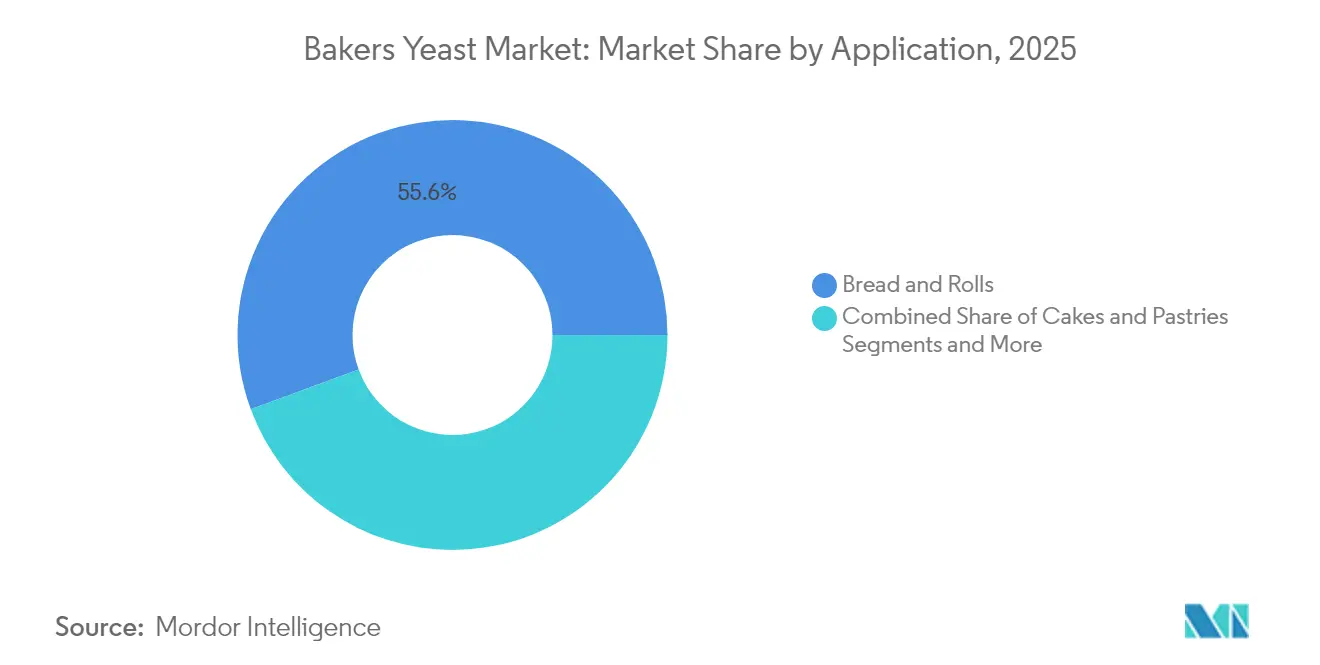

- Par application, le pain et les petits pains ont capturé 55,62 % de la taille du marché de la levure de boulangerie en 2025 ; les applications de pizza et de pain plat progressent à un CAGR de 6,12 %.

- Par catégorie, les produits conventionnels détenaient une part de 74,68 % en 2025, tandis que la levure biologique devrait croître à un CAGR de 9,98 % jusqu'en 2031.

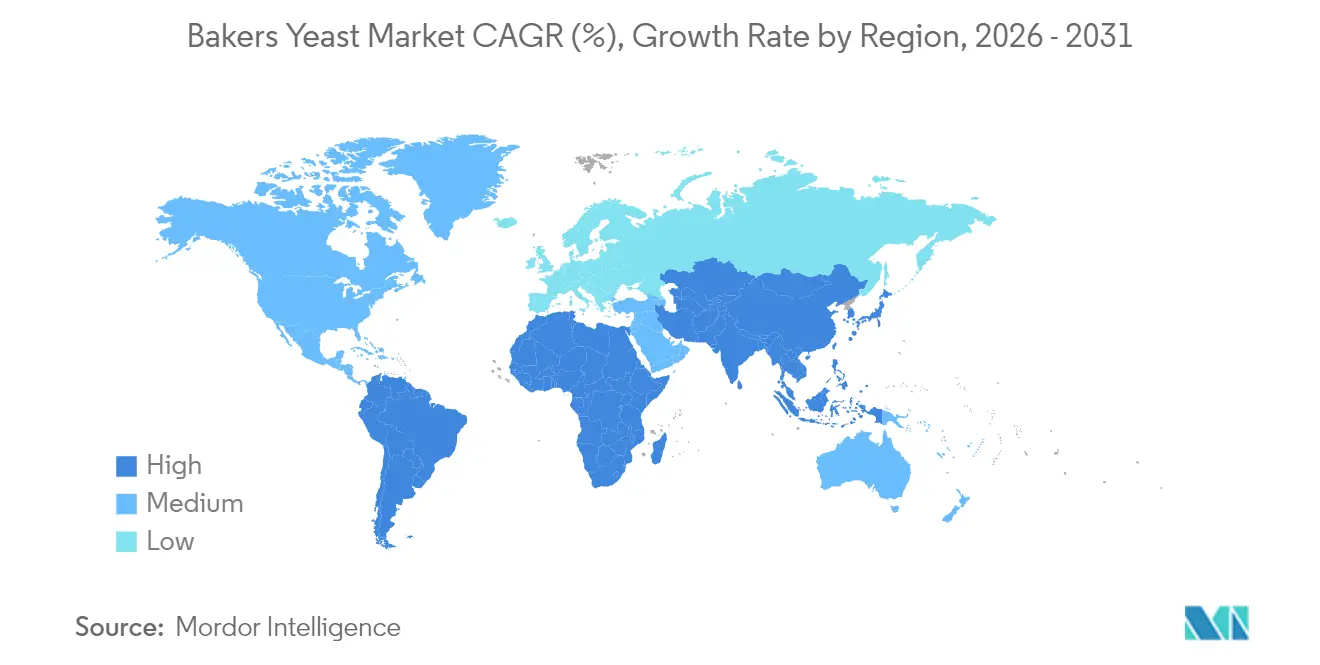

- Par géographie, l'Europe représentait 30,84 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,43 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la levure de boulangerie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de produits de boulangerie emballés et de commodité | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de la consommation de pain artisanal et de spécialité à étiquette propre | +1.8% | Europe et Amérique du Nord en cœur de cible, s'étendant aux centres urbains en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des chaînes de boulangeries de détail dans les économies émergentes | +1.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Avancées dans la fermentation de précision pour les souches de levure haute performance | +1.1% | Mondial, dirigé par l'Amérique du Nord et l'Europe, centres de recherche et développement | Long terme (≥ 4 ans) |

| Levure de boulangerie enrichie positionnée comme ingrédient fonctionnel | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Utilisation des sous-produits de mélasse de bioéthanol pour réduire les coûts de production de levure | +0.7% | Mondial, particulièrement dans les régions productrices de sucre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de boulangerie emballés et de commodité

Le pain emballé, les petits pains et les pâtisseries de snacking gagnent des parts de linéaire à mesure que les consommateurs recherchent des produits de boulangerie durables nécessitant une préparation minimale. La commodité et la longue durée de conservation de ces produits correspondent aux exigences des modes de vie modernes. Aux États-Unis, les produits de pain premium qui dépendent d'une fonctionnalité constante de la levure connaissent une demande accrue, portée par les préférences des consommateurs pour une qualité artisanale dans des formats emballés. Dans les pays d'Asie-Pacifique tels que l'Indonésie, l'Inde et le Vietnam, les formats de vente au détail modernes et le commerce électronique améliorent l'accès aux produits de boulangerie de marque, notamment dans les zones urbaines à revenus disponibles croissants. Les lignes de production automatisées équipées de capteurs de qualité en ligne nécessitent des souches de levure capables de résister à des variations de température plus larges et de minimiser les incohérences de fermentation, garantissant une qualité de produit constante dans la fabrication à grande échelle. Le segment de la commodité en pleine croissance continue de stimuler la demande de levure optimisée pour les performances, soutenant une croissance soutenue du marché de la levure de boulangerie, alors que les fabricants se concentrent sur l'innovation produit et l'optimisation des processus.

Croissance de la consommation de pain artisanal et de spécialité à étiquette propre

Les consommateurs examinent de plus en plus les listes d'ingrédients à la recherche de composants familiers, rendant les pains artisanaux produits par des processus de fermentation prolongée plus désirables pour les consommateurs soucieux de leur santé. Les périodes de fermentation prolongées, généralement comprises entre 12 et 24 heures, créent des saveurs complexes et démontrent une digestibilité améliorée dans les études de recherche, permettant aux boulangeries premium de pratiquer des prix plus élevés. Des recherches du CBI, le ministère des Affaires étrangères, mettent en évidence cette tendance, projetant que les produits à étiquette propre passeront de 52 % des portefeuilles en 2021 à plus de 70 % en 2025[1]Source : CBI, ministère des Affaires étrangères, « Quelles tendances offrent des opportunités ou constituent une menace sur le marché européen des additifs alimentaires naturels ? », cbi.eu. Les grandes entreprises comme Bimbo Bakeries USA et Flowers Foods développent des produits biologiques et des articles saisonniers qui mettent en valeur les méthodes de fermentation naturelle, en incorporant des techniques traditionnelles telles que les levains au levain et les longs temps de fermentation. Des établissements de recherche tels que l'Institut du levain en Belgique fournissent aux boulangers d'importantes collections de levures sauvages qui élargissent les possibilités aromatiques tout en répondant aux exigences sans allergènes. L'institut maintient plus de 100 souches de levure uniques, chacune offrant des profils aromatiques distincts. Cette tendance stimule une demande spécialisée sur le marché de la levure de boulangerie pour des souches qui améliorent l'arôme du pain tout en maintenant des déclarations d'ingrédients simples, notamment sur les marchés européens et nord-américains où les produits à étiquette propre sont de plus en plus populaires.

Expansion des chaînes de boulangeries de détail dans les économies émergentes

La croissance des franchises de café-boulangerie en Asie du Sud-Est, au Moyen-Orient et en Afrique a généré des cycles de demande réguliers, bénéficiant aux fournisseurs dotés de capacités logistiques robustes et d'un support technique. Ces franchises ont besoin d'approvisionnements en levure fiables et de haute qualité pour leurs opérations dans des emplacements diversifiés, notamment dans les centres urbains et les zones périurbaines. Les initiatives gouvernementales soutiennent la production nationale de levure pour réduire les dépenses d'importation et améliorer la sécurité alimentaire, notamment dans les régions qui dépendent fortement des matières premières importées. Les fabricants de levure ont positionné des micro-installations à proximité des sucreries pour réduire les coûts de transport de la mélasse et améliorer l'efficacité de la production. Ils ont également développé des produits de levure liquide adaptés aux climats chauds, utilisant des souches résistantes à la chaleur et des stabilisants. Le format liquide offre une stabilité et des performances améliorées dans les environnements tropicaux, répondant aux besoins des boulangeries régionales et des transformateurs alimentaires industriels. L'investissement de Singapour dans la recherche sur la fermentation de précision démontre l'engagement de la région en faveur de la production locale de souches de levure spécialisées. Cette recherche met l'accent sur le développement de souches adaptées aux ingrédients locaux et aux conditions climatiques, stimulant la demande et faisant progresser les capacités technologiques dans le secteur régional de la levure.

Avancées dans la fermentation de précision pour les souches de levure haute performance

La technologie CRISPR permet aux scientifiques de modifier les génomes de Saccharomyces pour augmenter la production de vitamines, de protéines et de saveurs complexes grâce à des modifications génétiques ciblées. Le marché de la fermentation de précision crée de nouvelles opportunités pour les fabricants de levure établis en élargissant leurs portefeuilles de produits et leurs capacités technologiques. Les entreprises développent des levures spécialisées qui produisent des profils complets d'acides aminés pour les produits de nutrition sportive et les alternatives laitières, répondant à la demande croissante d'ingrédients d'origine végétale. Par exemple, Phytolon utilise de la levure de boulangerie modifiée pour créer des colorants alimentaires naturels par des voies biosynthétiques, qui attendent l'approbation de la FDA. Alors que les entreprises alimentaires mondiales s'engagent à réduire leurs émissions de carbone dans leurs opérations, la technologie de fermentation offre une voie viable et durable pour la production de protéines sans origine animale, attirant à la fois des investissements en capital-risque et des partenariats d'entreprise stratégiques. Les approbations réglementaires croissantes dans ce domaine positionnent le marché de la levure de boulangerie pour générer des revenus substantiels grâce aux redevances, aux accords de licence technologique et aux contrats de fermentation spécialisés.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité des prix et disponibilité des matières premières sucre/mélasse | -1.4% | Mondial, particulièrement prononcé dans les régions productrices de sucre | Court terme (≤ 2 ans) |

| Réglementations mondiales strictes en matière de sécurité alimentaire et d'étiquetage | -0.8% | Mondial, avec une intensité variable selon les juridictions réglementaires | Moyen terme (2-4 ans) |

| Utilisation croissante d'agents levants chimiques dans les produits de cuisson rapide | -1.1% | Mondial, plus fort dans les segments de production de masse sensibles aux coûts | Moyen terme (2-4 ans) |

| Volatilité du fret et de la logistique affectant l'approvisionnement et la viabilité de la levure | -0.6% | Mondial, avec un impact particulier sur les segments de levure fraîche | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et disponibilité des matières premières sucre/mélasse

Les prix de la mélasse fluctuent en fonction des rendements de la récolte de canne à sucre, de la demande d'éthanol et des conditions météorologiques, notamment les événements El Niño. La volatilité des prix est particulièrement prononcée lors de conditions météorologiques défavorables affectant les régions de culture de la canne à sucre et lorsque la production d'éthanol entre en concurrence pour l'approvisionnement disponible en mélasse. Comme la production de levure repose sur la mélasse clarifiée comme principale source de carbone, l'augmentation des coûts des intrants impacte directement les marges bénéficiaires tout au long de la chaîne de production. Les producteurs à petite échelle, limités par leur capacité de stockage et leurs contraintes financières, ne peuvent pas se couvrir efficacement contre les fluctuations de prix et doivent acheter aux prix du marché au comptant, ce qui affecte considérablement leur position concurrentielle sur le marché. Bien que certaines entreprises étudient les sucres lignocellulosiques dérivés des déchets agricoles comme alternative, les défis techniques liés au traitement, les coûts de conversion élevés et les effets potentiels sur la saveur ont limité l'adoption généralisée. La croissance du marché de la levure de boulangerie pourrait rester contrainte à moins que les fabricants ne sécurisent des accords d'approvisionnement à long terme avec des fournisseurs de mélasse fiables ou ne développent des matières premières alternatives commercialement viables qui maintiennent la qualité et la cohérence des produits.

Réglementations mondiales strictes en matière de sécurité alimentaire et d'étiquetage

Les organismes de réglementation appliquent des spécifications microbiennes et des normes de sécurité de plus en plus strictes tout en surveillant de près les organismes génétiquement modifiés dans la production alimentaire. Aux États-Unis, les 21 CFR Parties 170-186 établissent des limites complètes sur les dénombrements viables, les métaux lourds et les déclarations d'allergènes, augmentant considérablement les coûts de conformité et de test[2]Source : Agence américaine des produits alimentaires et médicamenteux, « 21 CFR Parties 170-186 Ingrédients alimentaires », fda.gov. L'Autorité européenne de sécurité des aliments (EFSA) impose des mises à jour détaillées de dossiers bisannuels dans le cadre de la liste de présomption qualifiée d'innocuité, prolongeant considérablement le délai de mise sur le marché pour les nouvelles souches et les innovations produits. Les organismes de certification biologique exigent que les boulangers commerciaux utilisent de la levure biologique lorsqu'elle est disponible sur le marché, limitant les options de la chaîne d'approvisionnement pendant les périodes de pénurie et les contraintes de production[3]Source : OMRI, « Directives d'utilisation de la levure biologique », omri.org. Ces exigences réglementaires complexes créent des barrières substantielles à l'entrée sur le marché pour les petites entreprises et retardent les cycles d'innovation produit, contraignant modérément la croissance et le développement global du marché de la levure de boulangerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : le frais conserve son leadership tandis que le liquide gagne en dynamisme

La levure fraîche/comprimée représentait 36,78 % de la part du marché de la levure de boulangerie en 2025, maintenant sa position de générateur de revenus le plus élevé. Cette domination découle de ses propriétés d'activation rapide et de ses performances de fermentation constantes dans les opérations de boulangerie industrielle. Le format reste particulièrement important pour les boulangeries produisant des pâtes feuilletées et des produits à haute teneur en sucre, où la formation contrôlée de gaz est essentielle à la qualité du produit. Cependant, le format est confronté à des défis liés aux exigences de la chaîne du froid dans les régions chaudes et à l'augmentation des coûts énergétiques associés au stockage et au transport réfrigérés.

Les formats de levure liquide et crème connaissent une croissance à un CAGR de 8,55 %, portée par leur compatibilité avec les systèmes de dosage automatisés qui réduisent la manipulation manuelle et diminuent les risques de contamination. Cette croissance est particulièrement notable dans les grandes installations de fabrication de pain au Japon et aux États-Unis. L'intégration de systèmes de surveillance numérique dans les boulangeries modernes soutient cette transition, car les capteurs surveillent les temps de fermentation et permettent des ajustements précis des recettes pour optimiser l'efficacité de la production. La levure sèche active et instantanée maintient sa présence dans les segments de vente au détail et de restauration, tandis que la levure nutritionnelle occupe une niche croissante dans les produits alimentaires d'origine végétale. Ces différents formats de levure reflètent l'adaptation du marché à l'automatisation croissante et à l'évolution des préférences des consommateurs.

Par type de levure : le génie génétique remodèle les traditions

Saccharomyces cerevisiae maintient sa position dominante dans la production commerciale de pain, détenant une part de marché de 76,22 % en 2025. Cette domination découle de ses performances éprouvées et de son approbation réglementaire généralisée. La disponibilité de sa séquence génomique complète permet une optimisation efficace des souches, assurant sa signification continue sur le marché. Les variantes génétiquement modifiées connaissent un CAGR de 9,05 %, portées par les demandes de l'industrie boulangère pour une meilleure tolérance au stress et des profils aromatiques spécifiques. Les modifications par la technologie CRISPR réduisent les saveurs indésirables et améliorent la production de tréhalose, résultant en une meilleure stabilité au cycle congélation-décongélation pour le transport de pâtes surgelées.

Les variétés de levure alternatives gagnent en présence sur le marché. Candida milleri apporte des caractéristiques acidulées distinctives dans la production de pain de seigle européen, tandis que Kluyveromyces marxianus fonctionne efficacement à des températures élevées, réduisant la consommation d'énergie dans les installations tropicales. La levure enrichie en sélénium gagne en popularité en tant que composant fonctionnel dans les produits de pain axés sur la santé. Malgré des volumes de production plus faibles, ces levures de spécialité améliorent la proposition de valeur du marché de la levure de boulangerie et créent des opportunités de revenus supplémentaires au-delà de la production traditionnelle de pain blanc.

Par application : la pizza et les pains plats stimulent la diversification

Le marché des petits pains et du pain maintient sa domination, représentant 55,62 % de la taille du marché de la levure de boulangerie en 2025. La diversification vers les produits de pizza, de pita et de naan stimule l'expansion du marché. La croissance des restaurants de pizza en restauration rapide en Chine et en Amérique latine, ciblant particulièrement les jeunes consommateurs via les services de livraison, nécessite des produits de levure garantissant des performances de pâte constantes. Par conséquent, le segment de la pizza et des pains plats devrait croître à un CAGR de 6,12 %, dépassant les catégories de pain traditionnelles. Le segment des gâteaux, pâtisseries et produits sucrés enrichis maintient une croissance stable, notamment sur les marchés où les traditions de cadeaux soulignent l'importance de la qualité de la texture grâce à des processus de fermentation contrôlés.

Le marché est encore renforcé par les produits de boulangerie fonctionnels. La production de pâtes enrichies en vitamine D2 à l'aide de levure traitée aux ultraviolets répond à la demande des consommateurs pour des produits renforçant l'immunité, tandis que les pains riches en protéines incorporent des concentrés de levure issus de la fermentation pour améliorer la teneur en acides aminés. La popularité croissante des produits pour occasions spéciales et des célébrations ethniques, qui nécessitent souvent des formulations de pâte spécialisées, crée une demande pour des variantes de levure capables de performer dans des environnements à haute teneur en sucre et en matières grasses. Ces diverses applications contribuent à une croissance soutenue du marché de la levure de boulangerie.

Par catégorie : la levure biologique et non-OGM gagne des parts de linéaire premium

La levure conventionnelle domine avec une part de 74,68 % en 2025, grâce à son efficacité en termes de coûts et à sa large disponibilité. Néanmoins, la levure biologique affiche le CAGR le plus élevé de 9,98 % car les consommateurs soucieux de leur santé sont prêts à payer des primes pour des intrants certifiés. Les analyses de supermarchés aux États-Unis montrent que les labels biologiques visibles entraînent un différentiel de prix de 15 à 20 % par miche, avec des compromis de volume minimaux. Les labels non-OGM occupent un terrain intermédiaire, séduisant les acheteurs méfiants vis-à-vis de la modification génétique mais attentifs à leur budget.

Les catégories de levure enrichie se développent à mesure que les formulateurs de boulangerie recherchent des allégations nutritionnelles. Les options enrichies en sélénium, soutenues par des essais de biodisponibilité évalués par des pairs, trouvent leur place dans les pains multigrain commercialisés auprès des seniors. Les producteurs de colorants alimentaires naturels utilisent de la levure de boulangerie génétiquement modifiée pour insérer du bêta-carotène et des teintes rouge betterave, signe que les frontières des catégories s'estompent. Collectivement, ces évolutions confirment que le marché de la levure de boulangerie équilibre désormais l'économie de la production de masse avec la premiumisation de niche, offrant de multiples points de prix dans la vente au détail et la restauration.

Analyse géographique

L'Europe représente 30,84 % des revenus en 2025, soutenue par sa culture artisanale établie, ses réglementations strictes sur les étiquettes propres et son vaste réseau de boulangeries artisanales qui utilisent des processus de fermentation naturelle. L'Allemagne mène la région en volume de consommation, tandis que la France génère des prix de vente moyens plus élevés grâce aux produits au levain premium. Les marchés d'Europe de l'Est, notamment la Pologne, affichent une croissance supérieure à la moyenne à mesure que les supermarchés modernes remplacent les épiceries de quartier traditionnelles. Les réglementations de l'Union européenne limitant les additifs maintiennent la demande de levure par rapport aux agents levants chimiques, soutenant des ventes stables sur ce marché mature.

La région Asie-Pacifique affiche le taux de croissance le plus élevé à un CAGR de 8,43 %, portée par l'expansion des chaînes domestiques indonésiennes et des boulangeries de style japonais. L'investissement de 14,8 millions USD de Singapour dans la fermentation de précision démontre son engagement envers la production locale d'ingrédients et la résilience de la chaîne d'approvisionnement. La Chine maintient la plus grande capacité de production de levure, tandis que la consommation en Inde augmente en raison de l'urbanisation et de la croissance de la culture des cafés. L'Australie, malgré sa taille de marché plus modeste, maintient une demande pour des produits de levure spécialisés dans les segments sans gluten et biologiques. Ces développements régionaux soutiennent la croissance du marché malgré les fluctuations des prix des matières premières.

L'Amérique du Nord maintient une croissance stable à un chiffre alors que les fabricants établis se concentrent sur l'optimisation des coûts et les produits de pain fonctionnels. Le marché américain met l'accent sur l'innovation dans les pains à faible teneur en glucides et enrichis en protéines, augmentant la demande de formulations de levure spécialisées. L'Amérique du Sud tire parti des avantages de son industrie de la canne à sucre, notamment au Brésil où les installations intégrées réduisent les coûts de transport de la mélasse. La région Moyen-Orient et Afrique connaît une croissance des franchises de boulangerie, bien qu'une infrastructure de chaîne du froid limitée restreigne la distribution de levure fraîche. Cependant, les améliorations de la logistique portuaire et des zones de libre-échange améliorent la fiabilité de la chaîne d'approvisionnement, créant de nouvelles opportunités de marché pour les fabricants de levure.

Paysage réglementaire

La sécurité alimentaire et la conformité en matière d'étiquetage influencent la sélection des souches et les expéditions transfrontalières de levure de boulangerie, en particulier alors que les fournisseurs se développent vers des variantes enrichies et spécialisées. En juillet 2026, la Commission du Codex Alimentarius a ratifié la première norme internationale pour la levure de boulangerie lors de sa 49e session à Genève, fournissant une référence unifiée de qualité et de sécurité pour le commerce, aux côtés des spécifications ISO 23983:2025 relatives aux propriétés physiques, chimiques et microbiologiques.

Les principaux régimes juridictionnels continuent de différer selon le format des ingrédients et la technologie. Dans l'Union européenne, la levure de boulangerie traitée aux UV (Saccharomyces cerevisiae) est gérée dans le cadre des nouveaux aliments (règlement (UE) 2015/2283), avec des spécifications détaillées définies via le règlement d'exécution (UE) 2022/196 de la Commission, tandis que les États-Unis considèrent l'extrait de levure comme GRAS en vertu du 21 CFR 184.1983, avec des limites définies, notamment la teneur microbienne et en plomb. La Chine applique des exigences nationales telles que la norme GB/T 20886.1-2021 pour les produits de levure utilisés dans la transformation alimentaire, comprenant des seuils de métaux lourds et microbiologiques, ce qui accroît le besoin de documentation, de tests et de discipline d'étiquetage sur plusieurs marchés pour les fournisseurs mondiaux.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières agricoles, en tête desquelles les mélasses de canne et de betterave, qui sont clarifiées et normalisées, puis combinées avec de l'eau, des nutriments (tels que le phosphate d'ammonium et le sulfate d'ammonium), des vitamines et un inoculum de culture pure. La fermentation aérobie dans de grandes cuves génère une biomasse qui est concentrée par centrifugation et déshydratée en un gâteau de filtration, puis formulée et finalisée en levure fraîche/compressée, ou séchée en formats de levure sèche active et instantanée via des étapes d'extrusion, de coupe et de séchage. Les flux secondaires à plus forte valeur, y compris les extraits de levure et les hydrolysats, proviennent de plus en plus de la même base de fermentation en aval, reflétant l'évolution vers une fonctionnalité plus large de la levure.

Les principales contraintes portent sur le contrôle des coûts et de la viabilité. La volatilité des prix de la mélasse affecte l'économie des intrants, tandis que la levure fraîche dépend de la fiabilité de la chaîne du froid pendant le stockage et le transport. Les opérations sont également sensibles à la consommation d'énergie pour le contrôle de la température dans les grands bioréacteurs, ainsi qu'à la manipulation et au traitement des sous-produits tels que la vinasse. Les fabricants compétitifs s'appuient sur l'échelle, l'automatisation des processus et l'optimisation des matières premières pour réduire les lots non conformes, et certaines implantations de production privilégient la proximité des régions de culture de canne à sucre, y compris des modèles intégrés au Brésil mentionnés dans le contexte du rapport, afin de réduire les coûts logistiques liés à la mélasse et d'améliorer la résilience de l'approvisionnement.

Paysage concurrentiel

Le marché de la levure de boulangerie est modérément concentré, les cinq premiers fournisseurs détenant une part de marché substantielle tout en laissant de la place aux acteurs de niche. Les acteurs importants du marché comprennent Lesaffre International, Associated British Foods Plc, Lallemand Inc., Pak Group et Angel Yeast Co. Ltd., qui dominent les opérations mondiales grâce à leurs installations de fabrication multi-continents et leurs vastes réseaux de services techniques. Lesaffre a renforcé sa position grâce à une acquisition de 70 % de Biorigin et au rachat des opérations d'extraits de levure de DSM-Firmenich en juin 2024, élargissant sa capacité de fermentation et renforçant son portefeuille d'ingrédients salés. Angel Yeast se concentre sur la recherche et le développement en extraction de protéines pour s'étendre sur les marchés des protéines alternatives.

L'adoption des technologies numériques crée des avantages concurrentiels sur le marché. Les fabricants mettent en œuvre des algorithmes d'intelligence artificielle pour optimiser les combinaisons de matières premières et minimiser la production hors spécifications, réduisant ainsi les coûts de production. Renaissance BioScience développe des souches de levure non-OGM pour masquer les saveurs indésirables dans les produits à base de protéines végétales, obtenant des accords de co-fabrication avec de grandes entreprises d'ingrédients. La conformité réglementaire influence la position sur le marché, car les entreprises qui obtiennent des certifications GRAS pour de nouvelles souches ou des approbations QPS de l'EFSA obtiennent un accès anticipé au marché dans les applications axées sur la santé. Bien que la concurrence par les prix reste forte dans les segments de produits de base, les gammes de produits premium s'appuient sur des collections de souches spécialisées et une expertise applicative. Le leadership du marché de la levure de boulangerie dépend principalement des capacités d'innovation et de la fiabilité de la chaîne d'approvisionnement.

Lesaffre International propose une gamme biologique de levure de boulangerie qui offre des performances optimales sur le long terme. Cela confère à l'entreprise un avantage concurrentiel sur le marché international, notamment en Europe. Les entreprises du marché mondial de la levure de boulangerie se concentrent principalement sur des stratégies d'expansion, augmentant continuellement leur capacité de production et leurs réseaux de distribution.

Leaders du secteur de la levure de boulangerie

Associated British Foods PLC

Lesaffre International

Lallemand Inc.

Pak Group (Pakmaya)

AngelYeast Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les référentiels de qualité codifiés et les approbations d'ingrédients spécialisés prolongent le potentiel commercial de la levure de boulangerie différenciée et de ses dérivés à travers les régions. L'adoption en juillet 2026 de la première norme du Codex Alimentarius pour la levure de boulangerie fournit une référence technique commune qui soutient les producteurs orientés vers l'exportation et réduit les frictions dans la qualification des acheteurs à travers les réseaux de boulangerie multi-pays. Parallèlement, les voies d'autorisation de l'UE pour la levure traitée aux UV en vertu du règlement d'exécution (UE) 2022/196 de la Commission, ainsi que le statut GRAS aux États-Unis pour l'extrait de levure en vertu du 21 CFR 184.1983, créent des voies plus claires pour un positionnement fonctionnel spécifique aux applications dans la boulangerie enrichie et les usages alimentaires connexes.

L'activité d'investissement et de capacité pointe vers des opportunités dans l'autosuffisance régionale, la levure spécialisée et les plateformes de dérivés. Angel Yeast a annoncé un projet de fabrication verte en janvier 2026 (220 millions de yuans, capacité annuelle de 12 000 tonnes) et a commencé la production d'essai en août 2025 dans une installation de levure spécialisée de 8 500 tonnes à Yichang, tandis que Red Star Yeast (Lesaffre) a mis en service un nouveau fermenteur industriel à Cedar Rapids en août 2025 pour répondre à la demande en boulangerie, nutrition et biotechnologie. Au-delà des pôles historiques, Anouar Invest a annoncé une usine de levure de 53,3 millions USD à El Jadida, au Maroc (capacité initiale de 25 000 tonnes par an, utilisant de la mélasse d'origine locale), et Qiqihar Longjiang Fufeng Bio-technology a fait progresser une expansion de 10 000 tonnes par an dans le Heilongjiang couvrant la levure sèche active et les dérivés de levure. Ces mouvements s'alignent sur les opportunités liées à la production localisée liée à la mélasse, à l'approvisionnement automatisé en liquide/crème pour les boulangeries industrielles, et aux dérivés à plus forte marge tels que les extraits et hydrolysats qui exploitent les mêmes actifs de fermentation en amont.

Développements récents du secteur

- Juillet 2026 : La Commission du Codex Alimentarius a adopté la première norme mondiale pour la levure de boulangerie lors de sa 49e session à Genève. Cette décision établit une référence commune de qualité et de sécurité pour le commerce international, réduisant les frictions liées aux spécifications techniques pour les fournisseurs mondiaux et les clients multinationaux de boulangerie.

- Mai 2026 : Biospringer (Lesaffre) a acquis certains actifs de propriété intellectuelle et de technologie de PTX Food Corp afin de renforcer ses solutions d'ingrédients alimentaires basées sur la fermentation. La transaction soutient la démarche de Lesaffre visant à aller au-delà de la levure de commodité vers des capacités de fermentation à plus forte valeur, applicables à la boulangerie et à des usages alimentaires plus larges.

- Octobre 2024 : Lesaffre a acquis une participation de 70 % dans Biorigin, élargissant son empreinte d'ingrédients à base de levure liée à la transformation de la canne à sucre. L'accord élargit l'accès aux portefeuilles d'ingrédients d'arômes naturels et dérivés de levure, soutenant les ventes croisées vers la boulangerie industrielle et les applications salées connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur de la levure de boulangerie vendue pour la levée et la fermentation de la pâte dans les produits de boulangerie, à travers les formes commerciales courantes telles que la levure fraîche, sèche et liquide. La mesure est effectuée en termes de valeur (USD) sur la base du point où la levure est vendue pour un usage en boulangerie et fabrication alimentaire.

Exclusions du périmètre : Exclut les extraits de levure et les usages de fermentation non liés à la boulangerie qui ne sont pas achetés en tant que levure de boulangerie pour la fabrication de pâte.

Aperçu de la segmentation

- Par forme

- Levure liquide/crème

- Levure fraîche/comprimée

- Levure sèche active

- Levure sèche instantanée

- Levure nutritionnelle/formes spéciales

- Par type de levure

- Saccharomyces cerevisiae

- Candida milleri et apparentées

- Souches à haute teneur en sélénium

- Souches génétiquement modifiées

- Par application

- Pain et petits pains

- Gâteaux et pâtisseries

- Pâte à pizza et pains plats

- Autres produits de boulangerie

- Par catégorie

- Conventionnel

- Certifié biologique

- Non-OGM

- Enrichi/Fonctionnel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, mesure du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la structure initiale du marché, puis pour maintenir des hypothèses réalistes en suivant les signaux de demande liés à l'activité de boulangerie. Nous nous sommes appuyés sur des sources publiques telles que les bilans alimentaires et statistiques agricoles de la FAOSTAT, les flux commerciaux de l'UN Comtrade pour les codes SH liés à la levure, les indicateurs de fabrication alimentaire de l'USDA et d'Eurostat, ainsi que les offices statistiques nationaux qui publient des séries de production de pain et de boulangerie.

Nous avons également consulté les rapports annuels d'entreprises et les présentations aux investisseurs pour suivre les changements de capacité, les évolutions d'implantation et les commentaires sur le mix. Les sites Web d'associations de boulangerie et d'ingrédients, ainsi que la presse réputée, ont été utilisés pour le contexte des tendances de catégorie. Le cas échéant, des abonnements payants pour les données financières et l'intelligence d'entreprise, les données d'importation et d'exportation au niveau des expéditions, et les bases de données de brevets ont été utilisés pour confirmer les calendriers et l'orientation technologique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été examinées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens avec des producteurs de levure, des distributeurs, des boulangeries industrielles et des négociants d'ingrédients sélectionnés afin de confirmer le comportement des prix, le mix de formes (fraîche contre sèche contre liquide), et la part de la demande provenant du pain emballé par rapport à la boulangerie artisanale et en magasin. Pour obtenir une vision mondiale, les données ont été vérifiées dans les régions APAC, EMEA et Amériques afin que les schémas de consommation régionaux et la dépendance commerciale puissent être reflétés dans le modèle.

Répartition des répondants des travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 18 % | APAC : 45 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 36 % |

| Acteurs plus petits : 22 % | Managers : 43 % | Amériques : 19 % |

Mesure du marché et prévisions

La mesure de base commence par une construction descendante où les signaux de production et de consommation de boulangerie sont convertis en un pool de demande de levure adressable, puis la valeur est reconstruite à l'aide de fourchettes de prix par forme. Pour maintenir des totaux réalistes, le résultat est ensuite corroboré par des vérifications ascendantes sélectives telles que la répartition du chiffre d'affaires des fournisseurs, des prix échantillonnés par kg selon la forme, et des vérifications de canal sur les tailles de conditionnement et la rotation typiques.

Les intrants utilisés dans le modèle comprennent les indices de production de pain et de boulangerie, des indicateurs de consommation de boulangerie par habitant, les volumes d'importation et d'exportation de levure, les commentaires sur les ajouts de capacité déclarés et l'utilisation des usines, ainsi que les mouvements de prix observés pour les principaux intrants de fermentation qui influencent la tarification de la levure. Lorsque les données sont limitées dans les petits pays, les lacunes sont traitées par une répartition régionale ancrée sur la dépendance commerciale et la production de boulangerie, puis révisée avec les retours d'entretiens.

Pour les prévisions, nous exécutons une analyse de scénarios appuyée par une régression multivariée légère sur les indicateurs de production de boulangerie et la dynamique commerciale, suivie d'ajustements dirigés par des experts pour des changements tels que la croissance du pain premium, la reprise de la restauration et les tendances de formulation clean label. Les hypothèses restent simples afin de pouvoir être retracées à partir d'indicateurs visibles et mises à jour sans surajustement.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers des signaux indépendants, notamment les flux commerciaux, les tendances de production de boulangerie et les fourchettes de prix par forme de levure, avant que les chiffres finaux ne soient arrêtés. Si une région présente des pics ou des baisses inhabituels, les facteurs sont revérifiés et les répondants peuvent être recontactés pour confirmer si cela était dû à la tarification, à la constitution de stocks ou à un événement d'approvisionnement ponctuel.

Chaque rapport passe par une révision analytique multi-étapes où les hypothèses, calculs et conversions sont vérifiés pour la cohérence, et tout écart important par rapport aux indicateurs observables est réconcilié. L'ensemble de données est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des expansions de capacité, des perturbations majeures ou des mouvements de change importants. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché de la levure de boulangerie selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la levure de boulangerie ne correspondent pas toujours car le périmètre sous-jacent et les choix de calendrier ne sont pas les mêmes, même lorsque le nom du sujet semble identique. Les différences proviennent généralement de ce qui est comptabilisé comme levure de boulangerie, des usages finaux inclus, de la manière dont la tarification est appliquée entre les formes fraîche, sèche et liquide, et du fait que l'année est traitée comme une année de demande normale ou un scénario ajusté.

Certaines estimations externes élargissent la définition en mélangeant des catégories d'ingrédients de levure adjacentes ou en étendant la demande à l'alimentation animale et à d'autres usages en aval qui ne relèvent pas strictement de la boulangerie. Dans l'approche de référence de Mordor Intelligence, le total du marché est limité à la levure de boulangerie vendue pour des applications de boulangerie, et le modèle de valeur est rattaché aux signaux de production de boulangerie et aux fourchettes de prix par forme, revérifiées lors des mises à jour.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,30 milliard USD (2026) | |

| Éditeur sectoriel A | 0,77 milliard USD (2024) | Utilise une année de base antérieure et semble appliquer une capture de valeur plus restreinte, ce qui peut sous-estimer l'effet des changements de prix ultérieurs et l'évolution vers des formes sèches et spécialisées à plus forte valeur. |

| Agrégateur de recherche B | 1,27 milliard USD (2024) | Utilise une fenêtre de prévision et une année de base différentes, et l'accent mis sur la segmentation par canal et type d'usage peut modifier ce qui est traité comme demande domestique par rapport à la demande commerciale, affectant la valeur totale. |

L'écart dans le tableau s'explique en grande partie par le choix de l'année et par ce qui est comptabilisé dans la catégorie, et non par une simple erreur de calcul. Lorsque le périmètre est maintenu strictement centré sur l'usage en boulangerie et que les principaux facteurs tels que la production de boulangerie, la dépendance commerciale et la tarification par forme sont appliqués de manière cohérente, la taille finale du marché devient plus facile à reproduire et à comparer dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la levure de boulangerie ?

Le marché de la levure de boulangerie est évalué à 1,3 milliard USD en 2026 et devrait atteindre 1,91 milliard USD d'ici 2031.

Quelle région est en tête du marché de la levure de boulangerie ?

L'Europe est en tête avec une part de revenus de 30,84 % en 2025, portée par de solides traditions artisanales et des réglementations sur les étiquettes propres.

Quel segment affiche la croissance la plus rapide ?

Les formats de levure liquide et crème enregistrent le CAGR le plus rapide de 8,55 % à mesure que les lignes de boulangerie automatisées adoptent des solutions pompables.

Quel est le CAGR prévu pour le marché de la levure de boulangerie ?

Le marché devrait se développer à un CAGR de 7,84 % entre 2026 et 2031, soutenu par les tendances de commodité et la demande d'étiquettes propres.

Dernière mise à jour de la page le: