Taille et Part du Marché des Stimulateurs de Croissance Osseuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.44 Milliards de dollars |

| Taille du Marché (2031) | 1.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Stimulateurs de Croissance Osseuse par Mordor Intelligence

La taille du marché des stimulateurs de croissance osseuse en 2026 est estimée à 1,44 milliard USD, en hausse par rapport à la valeur de 2025 de 1,37 milliard USD, avec des projections pour 2031 indiquant 1,86 milliard USD, progressant à un TCAC de 5,19 % sur la période 2026-2031. L'expansion de la demande est ancrée dans la progression régulière des troubles musculo-squelettiques, l'allongement de l'espérance de vie et la prévalence accrue de l'obésité, qui augmentent tous le besoin clinique de thérapies accélérées de guérison des fractures. La technologie évolue au-delà des stimulateurs externes autonomes vers des implants intelligents riches en capteurs qui transmettent les données de guérison en temps réel, et vers des agents biologiquement actifs qui complètent la stimulation mécanique. La politique des payeurs aux États-Unis passe d'une couverture large à un triage par autorisation préalable, signalant à la fois la maturité du marché et un appel à des dossiers de preuves plus solides. Un examen similaire commence en Europe, tandis que les grandes économies émergentes mettent en place des approbations accélérées pour les dispositifs innovants afin d'élargir l'accès domestique. Ces évolutions créent collectivement un environnement favorable pour les fabricants de dispositifs capables de fournir des données cliniques robustes et des arguments en faveur du coût des soins.

Principaux Enseignements du Rapport

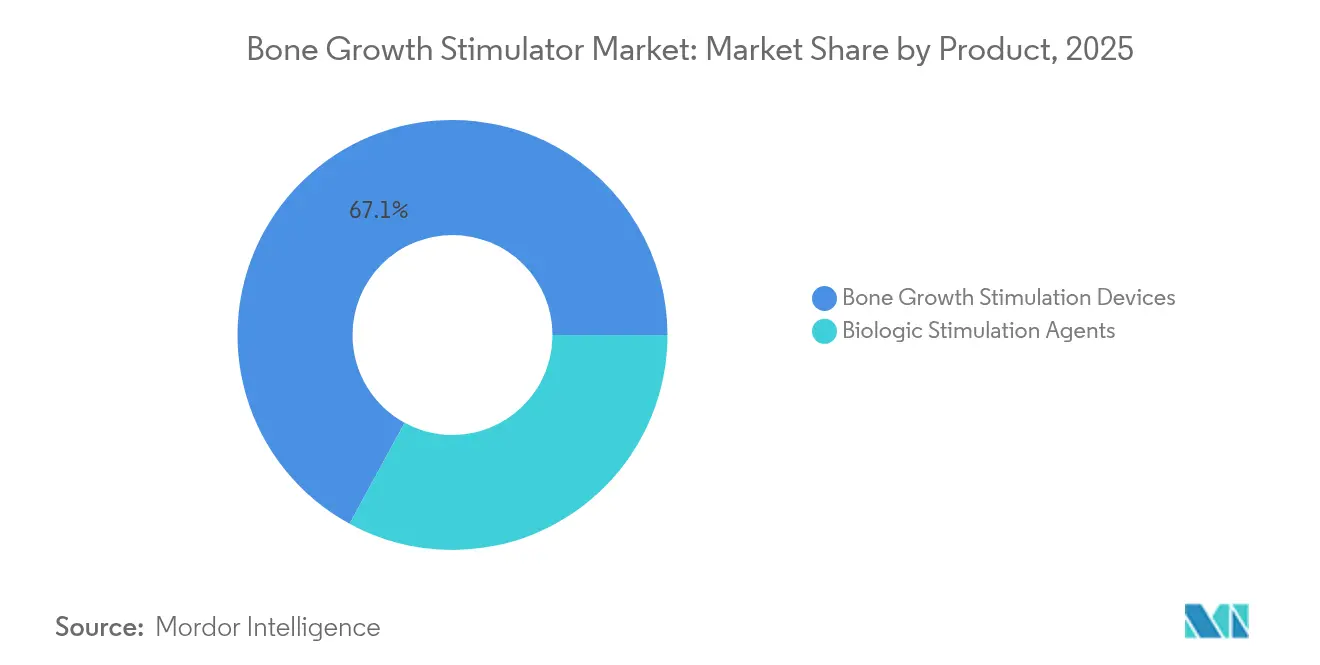

- Par produit, les dispositifs de stimulation de la croissance osseuse ont dominé avec 67,05 % de la part du marché des stimulateurs de croissance osseuse en 2025, tandis que les agents de stimulation biologique devraient se développer à un TCAC de 5,96 % jusqu'en 2031.

- Par application, les chirurgies de fusion vertébrale ont représenté 56,92 % de la demande en 2025 ; les procédures bucco-maxillo-faciales progressent à un TCAC de 6,05 % jusqu'en 2031.

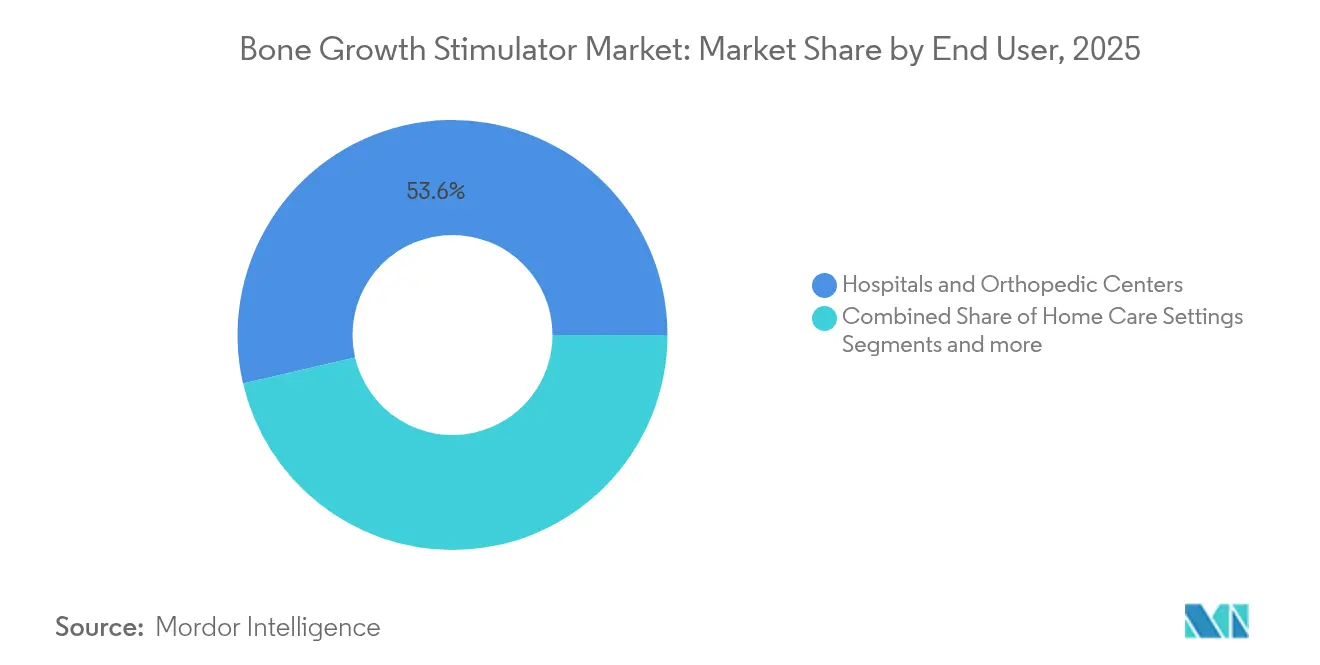

- Par utilisateur final, les hôpitaux et centres orthopédiques ont détenu 53,62 % de la taille du marché des stimulateurs de croissance osseuse en 2025, tandis que l'utilisation à domicile devrait croître à un TCAC de 5,88 % jusqu'en 2031.

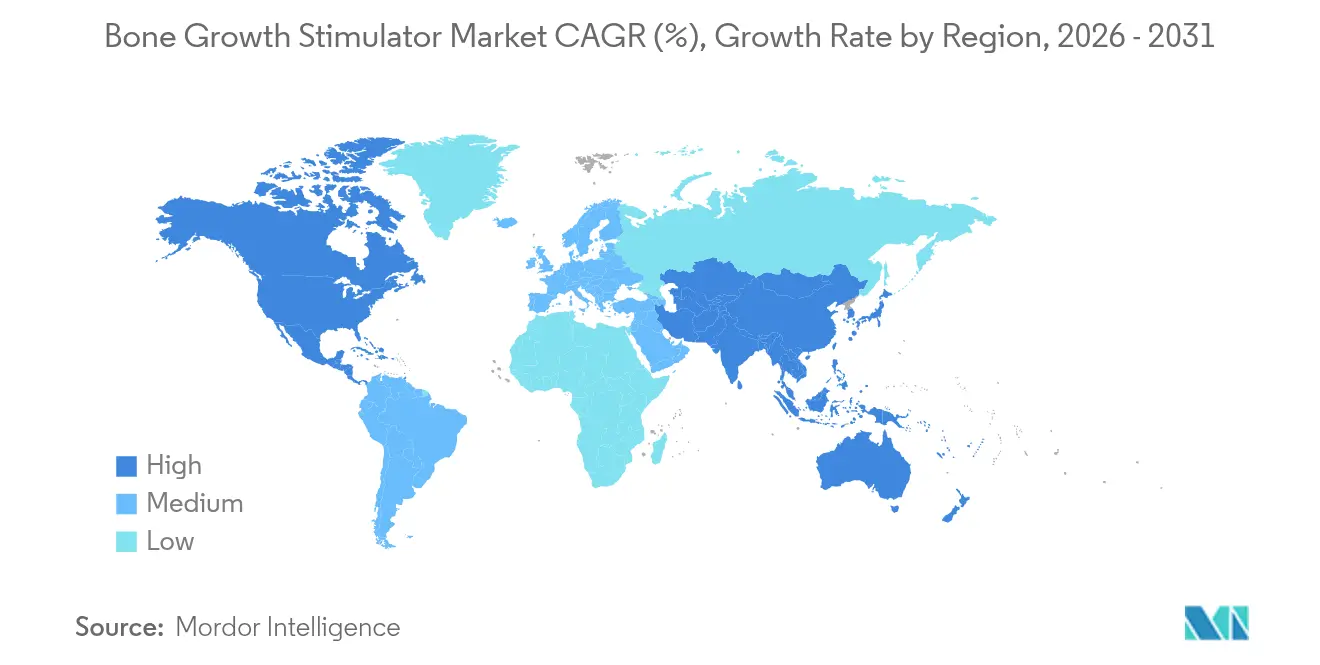

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 44,05 % en 2025 ; l'Asie-Pacifique est prête à s'accélérer à un TCAC de 6,18 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Stimulateurs de Croissance Osseuse

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des troubles musculo-squelettiques | +1.2% | Mondial, impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante pour les interventions orthopédiques non invasives ou minimalement invasives | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Population gériatrique et obèse croissante avec une guérison osseuse retardée | +1.1% | Mondial, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des indications de fusion vertébrale remboursées | +0.7% | Amérique du Nord, marchés UE sélectifs | Moyen terme (2-4 ans) |

| Stimulateurs portables connectés à des applications permettant la surveillance à distance de l'observance | +0.8% | Amérique du Nord et UE, adoption précoce dans les zones urbaines d'APAC | Court terme (≤ 2 ans) |

| Financement militaire et sportif d'élite pour les technologies de récupération accélérée | +0.4% | Amérique du Nord, partenariats militaires mondiaux sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Musculo-Squelettiques

Les fractures non consolidées surviennent encore dans jusqu'à 10 % de toutes les fractures des os longs, maintenant une demande clinique élevée pour les adjuvants de guérison non chirurgicaux [1]Marcel G. Brown, "Cellules Souches et Préparations Acellulaires dans la Régénération Osseuse/Guérison des Fractures : Thérapies Actuelles et Orientations Futures," MDPI, mdpi.com. La littérature clinique montre que la thérapie par cellules souches mésenchymateuses combinée à la stimulation électromagnétique produit des taux de guérison supérieurs à 90 % à neuf mois, surpassant les approches de fixation conventionnelles. Les dispositifs à champ électromagnétique pulsé offrent une consolidation de 73 à 91 % dans les fractures difficiles, ce qui se traduit par moins de chirurgies de révision et des parcours de rééducation plus courts. Ces résultats renforcent les protocoles hospitaliers et les justifications de couverture des payeurs, élargissant davantage le marché des stimulateurs de croissance osseuse.

Préférence Croissante pour les Interventions Orthopédiques Non Invasives ou Minimalement Invasives

Les stimulateurs à couplage capacitif et à champ magnétique combiné évitent l'implantation chirurgicale et réduisent ainsi les risques périopératoires. L'approbation par la FDA d'un stimulateur de fusion vertébrale à faible énergie en 2024 illustre ce changement et a démontré un taux de succès de fusion de 79 % contre 61 % pour le placebo dans une étude randomisée [2]Administration des Aliments et des Médicaments, "Stimulateur de Fusion Vertébrale Xstim," fda.gov . Les assureurs tels que Cigna remboursent désormais des protocoles spécifiques pour les fractures à haut risque, ce qui encourage les centres ambulatoires à adopter la technologie et améliore l'acceptation par les patients. La tendance soutient le développement de systèmes portables qui se synchronisent avec les tableaux de bord des cliniciens pour la surveillance de l'observance — une capacité qui élargit encore le marché des stimulateurs de croissance osseuse.

Population Gériatrique et Obèse Croissante avec une Guérison Osseuse Retardée

L'ostéopénie liée à l'âge, le diabète et l'obésité altèrent l'ostéogenèse endogène. Les ultrasons pulsés de faible intensité ont restauré l'activité des ostéoblastes dans des modèles diabétiques à des niveaux quasi normaux, offrant une solution non pharmacologique pour la guérison compromise. Le financement gouvernemental de la recherche, illustré par une subvention de 40 millions USD de l'Agence de Santé de la Défense à l'Institut de Médecine Régénérative de Wake Forest, catalyse de nouveaux matériaux et plateformes de délivrance destinés à ces cohortes à haut risque [3]Yingying Wang, "Évaluer les effets des ultrasons pulsés de faible intensité sur l'ostéo-intégration des implants dentaires dans le diabète de type II," Frontiers in Bioengineering and Biotechnology, frontiersin.org. Un tel soutien accélère la transition du laboratoire à la clinique et renforce les courbes d'adoption à long terme sur le marché des stimulateurs de croissance osseuse.

Expansion des Indications de Fusion Vertébrale Remboursées

L'exigence d'autorisation préalable nationale de Medicare pour les stimulateurs d'ostéogenèse est entrée en vigueur en novembre 2024. Bien que la règle ajoute une couche administrative, elle standardise les critères de couverture et rassure les fabricants de dispositifs sur le fait que les demandes conformes seront acceptées. Les dispositifs de fusion lombaire à champ magnétique affichent un taux de succès de 97 % contre 62 % pour la chirurgie seule, ce qui incite les payeurs à ajouter ou à maintenir la couverture pour les fusions cervicales à haut risque et multi-niveaux. L'Europe suit avec des gains de remboursement progressifs liés aux évaluations nationales des technologies de santé, ce qui élargit progressivement l'accès et agrandit l'empreinte du marché des stimulateurs de croissance osseuse.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des dispositifs et remboursement limité en dehors des États-Unis | −0.8% | Mondial, particulièrement dans les marchés émergents et certaines régions de l'UE | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité et à l'efficacité des biologiques BMP/PRP | −0.6% | Mondial, contrôle accru en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Faible observance des patients aux protocoles de stimulation de longue durée | −0.5% | Mondial, impact plus élevé dans les contextes de soins à domicile | Court terme (≤ 2 ans) |

| Limites d'exposition aux champs électromagnétiques émergentes contraignant l'intensité de champ des dispositifs | −0.3% | Amérique du Nord et UE, expansion mondiale potentielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Dispositifs et Remboursement Limité en Dehors des États-Unis

Les stimulateurs avancés peuvent dépasser 5 000 USD par unité, les rendant inaccessibles pour de nombreux systèmes de santé sans assurance robuste. L'harmonisation mondiale des réglementations sur les dispositifs allonge également les délais d'approbation et augmente les coûts de conformité, excluant les petits innovateurs des marchés sensibles aux prix. La voie d'accès rapide de la Chine atténue quelque peu cette barrière, mais le remboursement reste limité, retardant l'adoption généralisée. À terme, les courbes de coûts devraient s'infléchir à la baisse à mesure que la production s'intensifie et que davantage de preuves de résultats cliniques convainquent les payeurs de couvrir la technologie.

Préoccupations Relatives à la Sécurité et à l'Efficacité des Biologiques BMP/PRP

La BMP-2 humaine recombinante a enregistré des événements indésirables allant de la formation osseuse ectopique à la douleur postopératoire, avec 62 rapports de la FDA liés à des indications non vertébrales. La préparation variable du plasma riche en plaquettes obscurcit davantage l'efficacité, les méta-analyses montrant des améliorations de fusion incohérentes. Les régulateurs exigent désormais des contrôles de fabrication plus stricts et une surveillance à plus long terme, retardant l'entrée sur le marché des produits biologiques et tempérant la croissance à court terme sur le marché des stimulateurs de croissance osseuse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Dispositifs Dominent Tandis que les Biologiques s'Accélèrent

Les revenus des dispositifs de stimulation ont capturé 67,05 % de la part du marché des stimulateurs de croissance osseuse en 2025. Les technologies à champ magnétique combiné, à champ électromagnétique pulsé et à couplage capacitif dominent car elles s'alignent sur les flux de travail ambulatoires et offrent des taux de fusion robustes dans toutes les classes de fractures. Les ensembles de capteurs intégrés rapportent désormais des indicateurs d'observance, soutenant ainsi la documentation de remboursement et renforçant la confiance des prestataires. Les stimulateurs internes occupent des indications de niche où les champs externes ne peuvent pas pénétrer, comme les fractures pelviennes profondes, et bénéficient de systèmes de batteries miniaturisés qui prolongent la durée de vie.

Les agents de stimulation biologique représentent la cohorte à la croissance la plus rapide, se développant à un TCAC de 5,96 %. Les formulations qui mélangent des facteurs de croissance recombinants avec des cellules souches mésenchymateuses et des matrices d'échafaudage promettent une ostéoinduction synergique. Des essais cliniques récents ont enregistré une union radiographique de 91 % à 12 mois dans des cas de non-consolidation récalcitrante, dépassant les références historiques. L'intelligence artificielle guide désormais la sélection des cellules donneuses et la planification des doses, améliorant la cohérence et accélérant l'examen réglementaire. L'élan combiné positionne le segment biologique pour commander une plus grande part de la taille du marché des stimulateurs de croissance osseuse au cours de la prochaine décennie.

Par Application : La Dominance Vertébrale Rencontre l'Innovation Dentaire

La fusion vertébrale a représenté 56,92 % de la demande du marché des stimulateurs de croissance osseuse en 2025, car une arthrodèse solide reste essentielle au soulagement de la douleur et au succès de la décompression neurale. Les chirurgiens prescrivent de plus en plus des stimulateurs adjuvants pour les cas cervicaux multi-niveaux et lombaires à haut risque, confiants dans les preuves randomisées montrant des gains de 30 points dans les scores de fusion radiographique par rapport aux témoins. Les hôpitaux intègrent les protocoles de stimulation dans les voies de récupération améliorée, réduisant la durée de séjour et diminuant les réadmissions, ce qui augmente la valeur perçue de la thérapie.

Les indications bucco-maxillo-faciales enregistrent le TCAC prospectif le plus élevé à 6,05 %. L'implantologie dentaire s'appuie sur les ultrasons de faible intensité et le couplage capacitif pour maintenir la hauteur de l'os crestal, réduisant l'échec des implants chez les fumeurs et les patients diabétiques. Les matrices de fibrine riche en plaquettes font progresser la préservation de la crête alvéolaire, produisant une augmentation de 12 points de pourcentage du volume osseux vital par rapport à la greffe conventionnelle. Ces gains stimulent l'adoption parmi les parodontistes et les chirurgiens oraux et élargissent le marché des stimulateurs de croissance osseuse dans la dentisterie en cabinet.

Par Utilisateur Final : Les Hôpitaux Ancrent Tandis que les Soins à Domicile s'Étendent

Les hôpitaux et centres orthopédiques ont conservé 53,62 % des revenus mondiaux en 2025, car les traumatismes complexes, la gestion des polyfractures et les fusions vertébrales multi-niveaux sont encore concentrés dans les établissements tertiaires. Les équipes multidisciplinaires et l'imagerie sur site font des hôpitaux le premier adoptant logique des stimulateurs internes à haute capacité et des dispositifs connectés à l'intelligence artificielle.

La thérapie à domicile est le canal à la croissance la plus rapide avec un TCAC de 5,88 %, rendue possible par des dispositifs portables plus légers et des portails de données sécurisés permettant aux cliniciens de surveiller l'observance à distance. Le dispositif portable sur ordonnance d'Osteoboost pour l'ostéopénie, autorisé par la FDA en 2024, est le premier dispositif non pharmaceutique ciblant la perte osseuse systémique et souligne comment une conception de style grand public peut débloquer les marchés des soins chroniques. Les centres de chirurgie ambulatoire se situent entre l'hôpital et le domicile, offrant des soins de fractures groupés avec des frais d'établissement inférieurs, et installent de plus en plus des programmes de dispositifs en prêt pour soutenir la sortie le jour même.

Analyse Géographique

L'Amérique du Nord a contrôlé 44,05 % des revenus mondiaux en 2025. La couverture Medicare, l'adoption généralisée des assurances commerciales et un réseau dense de centres de traumatologie de niveau I soutiennent des volumes de procédures élevés et des cycles de renouvellement technologique rapides. L'Agence de Santé de la Défense a réservé 40 millions USD pour les plateformes de médecine régénérative, créant un volant d'innovation qui bénéficie aux fournisseurs nationaux. Le renforcement réglementaire, tel que le mandat national d'autorisation préalable de 2024 pour les stimulateurs d'ostéogenèse, introduit des charges de documentation mais codifie également la certitude de remboursement à long terme, soutenant le marché des stimulateurs de croissance osseuse.

L'Europe reste une région mature mais riche en opportunités. Les périodes de transition du Règlement sur les Dispositifs Médicaux courent jusqu'en décembre 2027, permettant aux acteurs établis de commercialiser des produits existants tout en mettant à jour les dossiers cliniques pour les futurs certificats. L'Allemagne, la France et l'Italie ancrent la demande régionale grâce à des infrastructures orthopédiques bien établies, tandis que les payeurs scandinaves pilotent des contrats basés sur les résultats qui remboursent les stimulateurs uniquement lorsque la consolidation est confirmée radiographiquement. Cette approche encourage les fournisseurs à fournir des modules de connectivité qui alimentent automatiquement les progrès de fusion dans les tableaux de bord des assureurs, améliorant la transparence et l'engagement des patients.

L'Asie-Pacifique est sur la trajectoire d'expansion la plus forte avec un TCAC de 6,18 % jusqu'en 2031. L'Administration Nationale des Produits Médicaux de Chine a accéléré les approbations de dispositifs et élabore des directives distinctes pour les limites d'exposition aux champs électromagnétiques, créant de la clarté pour les importateurs. La classification de l'Agence Pharmaceutique et des Dispositifs Médicaux du Japon pour les thérapies régénératives permet un dépôt accéléré pour les biomatériaux améliorés par cellules associés à des stimulateurs externes, stimulant l'activité de lancement. La charge croissante de traumatismes en Inde et le secteur des assurances privées en plein essor propulsent les achats hospitaliers de stimulateurs de gamme intermédiaire, tandis que l'Australie et la Corée du Sud continuent d'adopter des dispositifs haut de gamme via des cycles d'appels d'offres des hôpitaux publics. Ces dynamiques élargissent collectivement la taille du marché des stimulateurs de croissance osseuse dans divers niveaux de dépenses de santé.

Paysage réglementaire

Aux États-Unis, la surveillance des stimulateurs de croissance osseuse repose principalement sur la classification des dispositifs par la FDA et la conformité au système qualité. Le 16 avril 2026, la FDA a publié un arrêté final reclassant les stimulateurs de croissance osseuse non invasifs (codes produits LOF et LPQ) de la classe III à la classe II, transférant l'accès au marché vers la voie 510(k) et liant l'autorisation à des contrôles spéciaux définis (incluant des essais de biocompatibilité et de performance, ainsi que des exigences d'étiquetage spécifiques). Parallèlement, le règlement sur le système de management de la qualité de la FDA (QMSR) est entré en vigueur en février 2026, intégrant la norme ISO 13485:2016 et renforçant les exigences relatives à la documentation qualité des fabricants utilisée dans les chaînes d'approvisionnement mondiales.

En Europe, les produits intégrant des substances médicinales relèvent des cadres de combinaison médicament-dispositif alignés sur le règlement relatif aux dispositifs médicaux (MDR), le mode d'action principal (PMOA) déterminant si la soumission est traitée principalement comme un dispositif médical ou un produit médicinal. Les orientations de l'EMA sur l'interface entre dispositifs médicaux et produits médicinaux, y compris la coordination des produits combinés, insistent sur un alignement précoce du PMOA et une planification des preuves pour les stimulateurs à dominante dispositif comportant des composants biologiques accessoires. Pour les composants implantables et non actifs adjacents aux implants utilisés dans certaines solutions de stimulation, la norme ISO 14630:2024 fournit une base actualisée pour les exigences de sécurité et de performance référencées lors de l'évaluation de conformité.

Paysage Concurrentiel

Le marché des stimulateurs de croissance osseuse présente un profil modérément concentré. Cinq multinationales — Medtronic, Bioventus, Orthofix, Zimmer Biomet et Stryker — détiennent collectivement une part significative des revenus mondiaux. Elles s'appuient sur leur envergure, leurs programmes d'éducation des chirurgiens et leurs portefeuilles de chirurgie vertébrale groupés pour maintenir leurs positions contractuelles dans les grands réseaux hospitaliers. La fusion d'Orthofix avec SeaSpine en 2024 a créé un continuum de la colonne vertébrale au stimulateur permettant la vente croisée et la R&D partagée, renforçant la position sur ses comptes américains.

Les spécialistes de niveau intermédiaire se taillent des niches défendables. IGEA S.p.A. se concentre sur les plateformes à champ électromagnétique pulsé avec des capteurs d'observance propriétaires, tandis que Theragen fabrique des stimulateurs à couplage capacitif conçus pour l'ergonomie du bas du dos. Stimwave Technologies se concentre sur des systèmes entièrement implantables sans fil qui évitent les fils percutanés et réduisent le risque d'infection. Ces entreprises se démarquent en gagnant des champions parmi les médecins et en publiant des séries cliniques ciblées qui mettent en évidence les économies de flux de travail plutôt que les indicateurs de fusion globaux.

Les start-ups et les acteurs de la santé numérique visent les soins à domicile et les fractures d'insuffisance chroniques. Osteoboost intègre des capteurs inertiels et des analyses en nuage dans un dispositif porté au poignet pour la gestion systémique de la densité osseuse, signalant une convergence entre le matériel orthopédique et l'électronique de santé grand public. Des universités telles que Pittsburgh ont imprimé en 3D des implants en métamatériaux avec des générateurs triboélectriques intégrés qui alimentent des modules de télémétrie embarqués, illustrant comment la récupération d'énergie mécanique pourrait un jour supprimer les batteries des stimulateurs internes. De telles avancées présagent une concurrence accrue et présentent des cibles d'acquisition pour les acteurs établis cherchant une propriété intellectuelle différenciée.

Leaders du Secteur des Stimulateurs de Croissance Osseuse

Medtronic Plc

Zimmer Biomet

Orthofix International NV

Johnson and Johnson (DePuy Synthes)

Bioventus LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le reclassement par la FDA en avril 2026 des stimulateurs de croissance osseuse non invasifs (LOF et LPQ) de la classe III à la classe II crée un espace plus clair pour les entreprises souhaitant élargir leurs extensions de gamme et rivaliser via la voie 510(k), à condition qu'elles puissent satisfaire aux contrôles spéciaux relatifs à la biocompatibilité, aux essais de performance de la puissance de sortie énergétique et à l'étiquetage. Cette évolution s'aligne sur la transition QMSR de février 2026 intégrant la norme ISO 13485:2016, favorisant les fabricants capables de faire fonctionner un système qualité unique et harmonisé à travers l'Amérique du Nord et d'autres marchés réglementés, tout en maintenant des contrôles de conception prêts pour l'audit concernant les fonctionnalités de conformité connectées et portables.

L'exécution en matière de remboursement et de codification reste un axe pratique, avec des mises à jour de la CMS affectant la facturation des stimulateurs de croissance osseuse non invasifs liées aux codes HCPCS E0747, E0748 et E0760 au milieu de l'année 2026. Cet environnement soutient la valeur commerciale des dispositifs et des flux de travail logiciels qui simplifient la documentation pour les autorisations préalables et améliorent l'intégrité des demandes de remboursement, en particulier aux États-Unis où le contrôle des payeurs s'est intensifié. Du côté de l'innovation, des travaux académiques de 2026 sur les échafaudages piézoélectriques activés par ultrasons et les concepts de périoste bionique mettent en évidence une opportunité de pipeline pour des approches hybrides combinant stimulation physique et structures biodégradables ostéo-inductrices, favorisant une thérapie locale de plus longue durée sans complexifier davantage la maintenance des implants.

Développements récents du secteur

- Juillet 2026 : Orthofix a déposé un formulaire 8-K décrivant les changements des directives de remboursement de la CMS affectant les stimulateurs de croissance osseuse non invasifs, y compris les codes HCPCS E0747, E0748 et E0760. Cette mise à jour a souligné la rapidité avec laquelle la politique de facturation peut évoluer en 2026 et a renforcé l'importance d'une documentation prête pour les payeurs et d'un accompagnement au codage pour l'adoption de la stimulation osseuse.

- Juillet 2025 : Enovis a lancé le stimulateur de croissance osseuse Manafuse utilisant la technologie des ultrasons pulsés de faible intensité (LIPUS). Ce lancement a intensifié la concurrence dans la stimulation à base d'ultrasons et élargi la gamme de produits disponibles pour les usages domestiques et les flux ambulatoires.

- Juillet 2024 : Orthofix a annoncé l'autorisation 510(k) et la première implantation de son système de transport et d'allongement Fitbone. Bien qu'il ne s'agisse pas d'un stimulateur, cette autorisation et son utilisation clinique précoce ont soutenu la stratégie plus large de la plateforme de reconstruction orthopédique d'Orthofix, susceptible d'influencer la demande en aval pour des thérapies adjuvantes de consolidation osseuse dans les cas complexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les solutions de stimulation de la croissance osseuse utilisées pour favoriser la consolidation osseuse en milieu clinique et à domicile, incluant les stimulateurs à base de dispositifs et les agents de stimulation biologique, mesurés en USD dans les principales régions.

Exclusions du périmètre : les orthèses orthopédiques purement de soutien, les équipements généraux de kinésithérapie et les implants chirurgicaux ne délivrant pas de stimulation de la croissance osseuse ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Produit

- Dispositifs de Stimulation de la Croissance Osseuse

- Stimulateurs de Croissance Osseuse Externes

- Dispositifs à Champ Magnétique Combiné

- Dispositifs à Couplage Capacitif

- Dispositifs à Champ Électromagnétique Pulsé

- Stimulateurs de Croissance Osseuse Implantés

- Stimulateurs de Croissance Osseuse Ultrasoniques

- Stimulateurs de Croissance Osseuse Externes

- Agents de Stimulation Biologique

- Protéines Morphogénétiques Osseuses (BMP)

- Plasma Riche en Plaquettes (PRP)

- Matrices Ostéogéniques à Base Cellulaire

- Dispositifs de Stimulation de la Croissance Osseuse

- Par Application

- Chirurgies de Fusion Vertébrale

- Fractures à Consolidation Retardée et Non Consolidées

- Procédures Bucco-Maxillo-Faciales

- Chirurgies Traumatologiques

- Autres Applications

- Par Utilisateur Final

- Hôpitaux et Centres Orthopédiques

- Centres de Chirurgie Ambulatoire

- Soins à Domicile

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte clinique et de remboursement, puis sa mise en correspondance avec des indicateurs de demande. Nous examinons des sources publiques telles que les bases de données de dispositifs de la FDA américaine, les statistiques d'accidents du CDC américain, les statistiques de santé de l'OCDE, les séries de la Banque mondiale sur la population et les dépenses de santé, ainsi que les indicateurs des systèmes de santé de l'Organisation mondiale de la santé, afin d'ancrer l'incidence, les volumes de procédures et les schémas d'accès aux soins.

Pour ancrer le volet commercial, nous nous appuyons également sur les dépôts d'entreprise et les présentations aux investisseurs, les publications pertinentes des sociétés d'orthopédie, les revues cliniques évaluées par des pairs pour les signaux d'adoption, et la couverture médiatique fiable pour les changements réglementaires et de remboursement. Si nécessaire, une source d'abonnement payant pour les données financières d'entreprise et l'actualité est utilisée pour recouper la direction des revenus et les commentaires de tarification, et une base de données de brevets sert à suivre l'activité technologique. Les sources documentaires spécifiques citées ici sont illustratives, et de nombreuses autres références publiques sont également consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les données primaires sont recueillies par des discussions avec des experts et des enquêtes structurées auprès des fabricants, distributeurs, cliniciens en orthopédie et parties prenantes averties en matière de remboursement, afin que le récit des prix et de l'adoption corresponde à ce qui est observé dans la pratique quotidienne. La couverture est équilibrée entre l'APAC, l'EMEA et les Amériques, et les entretiens servent à confirmer l'utilisation au niveau des procédures, la durée typique de traitement et le prix de vente net réel après remises courantes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants : 17 % | APAC : 40 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 34 % |

| Acteurs plus petits : 18 % | Managers : 43 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où les populations de patients traités et le nombre de procédures sont convertis en demande adressable. Nous relions les volumes de fusion spinale, l'incidence des fractures retardées et des non-consolidations, la part des cas où des stimulateurs sont prescrits, et la durée typique de traitement pour aboutir à une demande annuelle en unités, qui est ensuite valorisée à l'aide de prix de vente moyens (ASP) spécifiques à chaque région.

Ces totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'agrégation d'un échantillon des revenus des fournisseurs par région et la réalisation de vérifications de canal sur le mix produit, avant l'ajustement des chiffres définitifs. Les principaux facteurs qui influencent le modèle incluent l'orientation de la couverture de remboursement, l'adoption des soins ambulatoires et à domicile, les préférences des directives cliniques par indication, et les tendances de tarification entre les technologies électriques et à ultrasons. Les prévisions sont établies à l'aide d'analyses de scénarios appuyées par des relations de type régression simple entre les volumes de procédures, les tendances de vieillissement et les dépenses de santé, puis affinées par un consensus d'experts sur l'évolution possible des prescriptions et des ASP au fil du temps. Lorsque certaines parties de la chaîne manquent de données fiables, nous utilisons des hypothèses prudentes et élargissons la validation par des entretiens supplémentaires dans cette zone géographique.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les valeurs finales du marché avec des signaux indépendants tels que la croissance des procédures, les retours des cliniciens sur l'utilisation des dispositifs, et la dépense implicite par cas traité selon la région. Les écarts sont examinés étape par étape, et si un chiffre semble incohérent, les hypothèses relatives au volume, au mix ou à l'ASP sont réexaminées, et les répondants peuvent être recontactés pour confirmer ce qui a changé.

Avant validation finale, le modèle et la logique font l'objet d'une révision par plusieurs analystes afin de détecter rapidement les erreurs de calcul et les débordements de périmètre. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, comme des changements majeurs de remboursement ou des actions réglementaires notables. Juste avant la livraison, nous effectuons une nouvelle collecte de données afin que les clients reçoivent la vision la plus récente.

Taille du marché des stimulateurs de croissance osseuse selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les stimulateurs de croissance osseuse peuvent sembler très éloignées les unes des autres, même lorsque le sujet paraît identique. Les différences proviennent généralement de ce qui est compté comme solution de stimulation, de l'année de référence utilisée, et de la manière dont les prix et les volumes de procédures sont convertis en revenus.

Un écart lié à l'actualisation est également courant, car le calendrier des taux de change, le prix catalogue par rapport à l'ASP net, et le rythme des changements de remboursement n'évoluent pas de manière linéaire. Lorsque la tarification est mise à jour avec des schémas de remise au niveau régional puis revérifiée par rapport aux signaux de procédures proches de la fenêtre de publication, le total tend à différer, ce qui correspond au rythme retenu par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,44 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,87 milliard USD (2024) | Utilise une année de référence antérieure et peut appliquer un ASP mixte plus élevé sans normaliser pleinement les remises régionales et le calendrier des devises, ce qui peut gonfler la valeur lorsque la croissance des procédures est rétro-projetée. |

| Groupe de recherche sectorielle B | 1,07 milliard USD (2023) | S'appuie sur une image de tarification et d'utilisation plus ancienne et peut sous-estimer les agents de stimulation biologique ou l'adoption des soins à domicile, ce qui peut comprimer le bassin de revenus dans les marchés à expansion de remboursement plus rapide. |

L'écart entre les sources s'explique principalement par le calendrier et ce qui est inclus dans le bassin de revenus, suivi par la manière dont les ASP sont maintenus à jour selon les régions. En liant le modèle à la demande liée aux procédures et en revalidant régulièrement les hypothèses de tarification nette, l'estimation finale reste traçable à des intrants qui peuvent être vérifiés et reproduits.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des stimulateurs de croissance osseuse ?

Le marché est évalué à 1,44 milliard USD en 2026 et devrait atteindre 1,86 milliard USD d'ici 2031 à un TCAC de 5,19 %.

Quelle catégorie de produits domine les ventes ?

Les dispositifs de stimulation externes et implantés ont capturé 67,05 % des revenus mondiaux en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Les procédures bucco-maxillo-faciales mènent la croissance avec un TCAC de 6,05 % jusqu'en 2031 en raison de la hausse des volumes d'implants dentaires et des techniques avancées de greffe osseuse.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le développement rapide des infrastructures de santé, les réformes réglementaires qui accélèrent les approbations de dispositifs et les grandes populations vieillissantes poussent le TCAC régional à 6,18 % jusqu'en 2031.

Comment les payeurs influencent-ils l'adoption en Amérique du Nord ?

Le programme national d'autorisation préalable de Medicare standardise les exigences en matière de preuves, assurant la continuité de la couverture mais exigeant une documentation rigoureuse de la part des prestataires.

Quelles tendances technologiques pourraient remodeler la concurrence ?

Les implants intelligents avec télémétrie auto-alimentée, la personnalisation de la thérapie guidée par l'intelligence artificielle et les dispositifs portables pour les soins à domicile convergent pour créer des solutions de nouvelle génération.

Dernière mise à jour de la page le: