Taille et Part du Marché des Métastases Osseuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

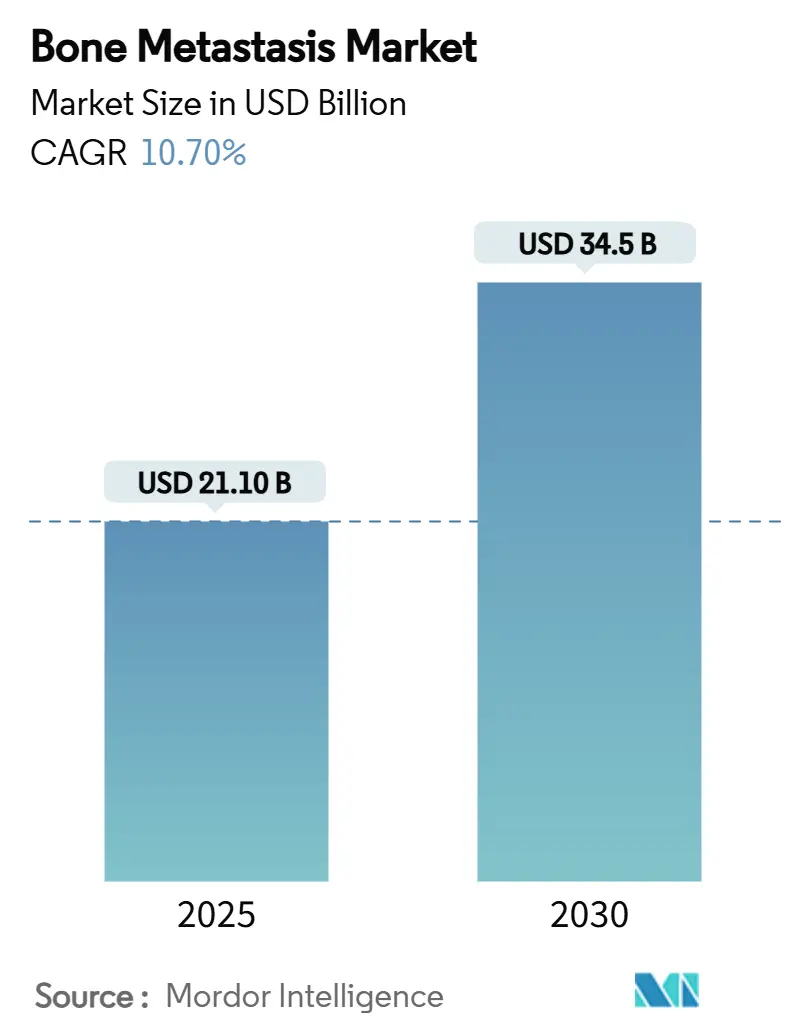

| Taille du Marché (2025) | 21.10 Milliards de dollars |

| Taille du Marché (2030) | 34.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Métastases Osseuses par Mordor Intelligence

La taille du marché des métastases osseuses a atteint 21,1 milliards USD en 2025 et devrait s'élever à 34,5 milliards USD d'ici 2030, ce qui correspond à un CAGR de 10,7 %. La croissance est ancrée dans l'augmentation de l'incidence des cancers, l'élargissement des approbations de radiopharmaceutiques et les évolutions des payeurs vers des soins oncologiques fondés sur la valeur qui récompensent la prévention des événements squelettiques. Environ 70 % des patientes atteintes de cancer du sein avancé et des patients atteints de cancer de la prostate avancé développent des lésions squelettiques, créant un large bassin de patients potentiels. Les agents modificateurs osseux préventifs gagnent du terrain, car les données européennes montrent que le traitement d'un seul événement squelettique peut coûter 65 000 USD par patient. Parallèlement, les fabricants élargissent leur capacité de production de radiopharmaceutiques émetteurs alpha en réponse à une demande soutenue. L'imagerie assistée par intelligence artificielle pousse la détection plus tôt dans l'évolution de la maladie, élargissant le vivier pour une intervention rapide.

Principaux Enseignements du Rapport

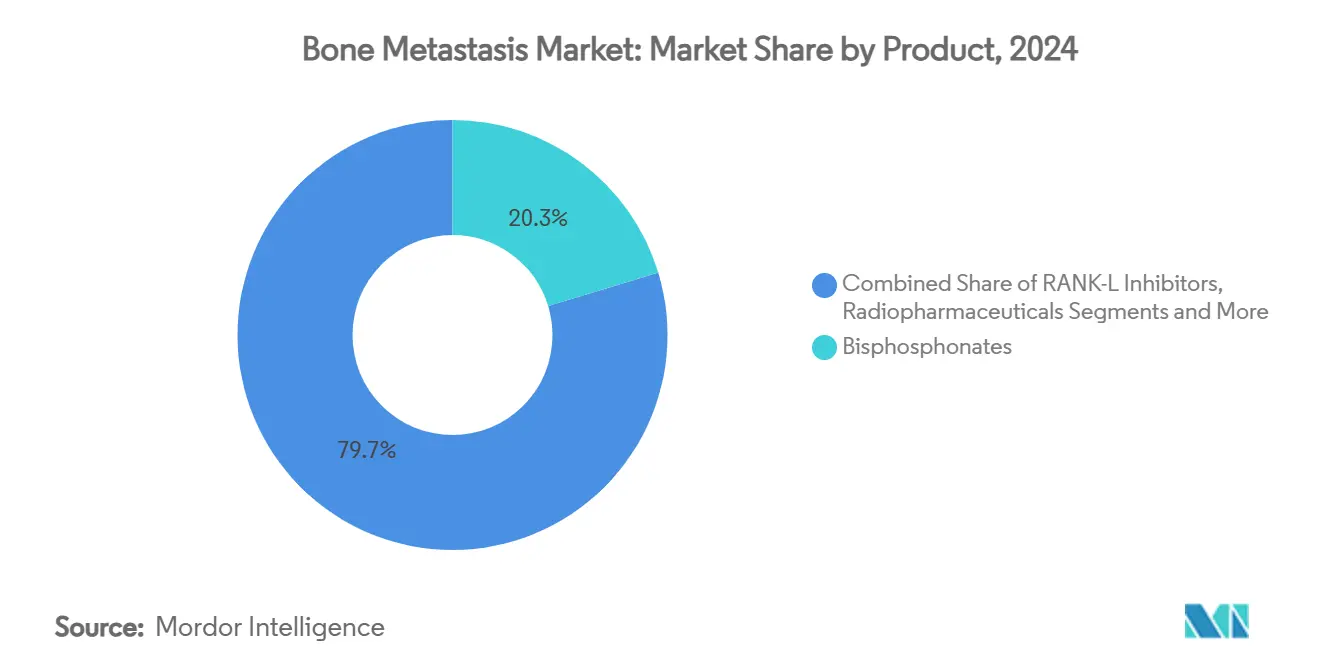

- Par type de thérapie, les bisphosphonates ont dominé avec une part de marché des métastases osseuses de 20,3 % en 2024, tandis que les radiopharmaceutiques devraient progresser à un CAGR de 13,6 % jusqu'en 2030.

- Par type de cancer, le cancer du sein représentait 17,7 % de la taille du marché des métastases osseuses en 2024 ; le cancer du poumon devrait connaître la croissance la plus rapide avec un CAGR de 11,4 % jusqu'en 2030.

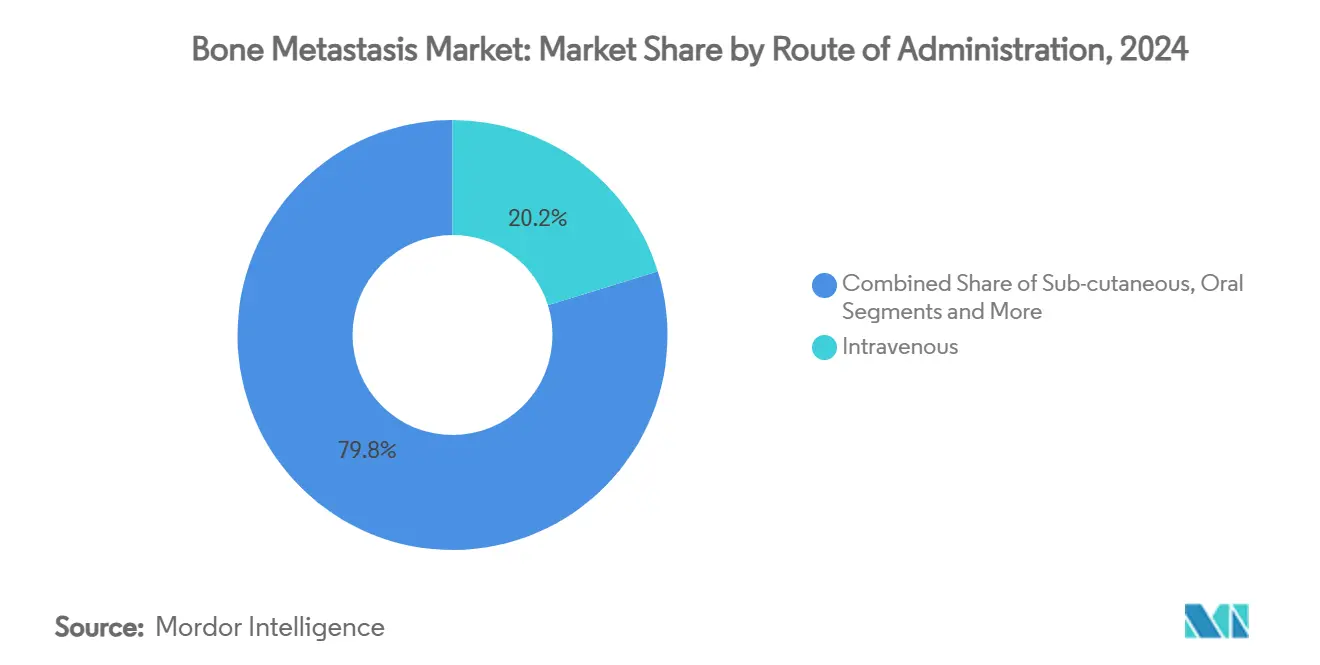

- Par voie d'administration, l'administration intraveineuse a capté une part de revenus de 20,2 % en 2024 ; les formulations sous-cutanées se développent à un CAGR de 9,3 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient 20,8 % de la taille du marché des métastases osseuses en 2024, tandis que les centres chirurgicaux ambulatoires devraient afficher un CAGR de 8,6 % jusqu'en 2030.

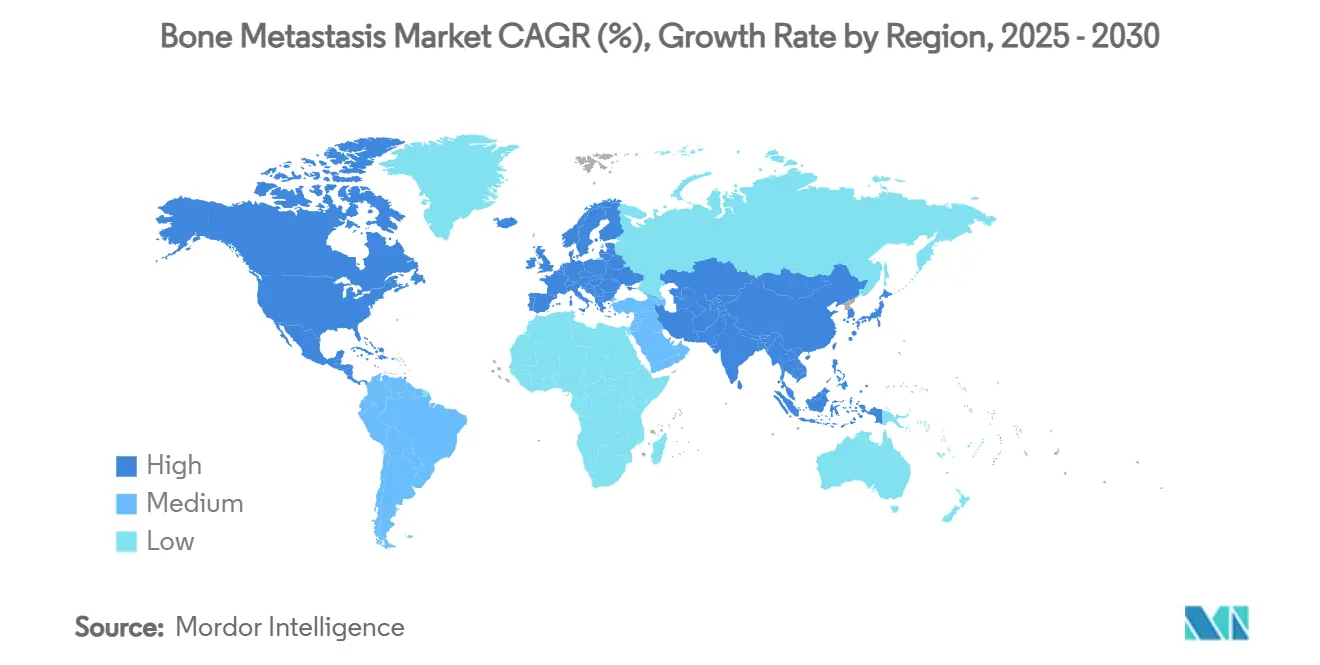

- Par géographie, l'Amérique du Nord a maintenu une part de 19,9 % du marché des métastases osseuses en 2024 ; l'Asie-Pacifique est positionnée pour croître à un CAGR de 9,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Métastases Osseuses

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des cancers primaires | +2.80% | Mondial ; plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante d'agents modificateurs osseux ciblés | +2.10% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers des soins oncologiques fondés sur la valeur | +1.90% | Principalement Amérique du Nord ; UE à suivre | Moyen terme (2-4 ans) |

| Élargissement des approbations de radiopharmaceutiques | +2.40% | Mondial ; leadership réglementaire aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Analyse d'images assistée par intelligence artificielle | +1.20% | Amérique du Nord et UE initialement ; Asie-Pacifique en expansion rapide | Long terme (≥ 4 ans) |

| Émergence d'émetteurs alpha théranostiques | +1.80% | Mondial ; fabrication concentrée dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Cancers Primaires

Les métastases osseuses surviennent chez jusqu'à 70 % des cancers métastatiques du sein et de la prostate et dans 17 % des cas de mélanome avancé, soutenant une demande durable pour le marché des métastases osseuses. Le vieillissement démographique en Amérique du Nord et en Europe amplifie ce fardeau, tandis que la surveillance à Pékin a montré que la propagation osseuse du cancer de la prostate a augmenté de 57 % entre 2011 et 2014. Des taux de métastases de novo plus élevés dans certaines parties du Moyen-Orient mettent en évidence des besoins non satisfaits, suscitant un intérêt pour l'imagerie de détection précoce qui déplace les soins en amont.[1]Équipe de recherche BMJ Open, "Tendances des métastases osseuses du cancer de la prostate à Pékin," bmjopen.bmj.com

Adoption Croissante d'Agents Modificateurs Osseux Ciblés

Les biosimilaires du dénosumab ont obtenu des approbations simultanées aux États-Unis et dans l'UE en 2024, intensifiant la concurrence au sein d'un sous-segment de 5 milliards USD. Des études médico-économiques en Europe centrale confirment des profils favorables en termes d'années de vie ajustées par la qualité malgré des dépenses pharmaceutiques plus élevées. Les protocoles de myélome multiple favorisent désormais les agents présentant un risque d'ostéonécrose plus faible, renforçant l'adoption des biologiques de nouvelle génération et soutenant la croissance du marché des métastases osseuses.

Évolution vers des Soins Oncologiques Fondés sur la Valeur et Paiements Groupés

Le modèle de radio-oncologie de Medicare regroupe les paiements au niveau des épisodes, encourageant les prestataires à prévenir les événements squelettiques coûteux. Des résultats multicentres de l'UE rapportent que le nombre moyen de séjours hospitaliers a dépassé 8 jours après de tels événements, soulignant l'impératif budgétaire de la prophylaxie. L'inclusion en 2025 des maladies osseuses-arthrite en tant que condition chronique centrale dans les programmes de gestion des médicaments de Medicare devrait améliorer l'observance, soutenant l'expansion à long terme du marché des métastases osseuses.[2]Centres pour les Services Medicare et Medicaid, "Fiche d'information sur le modèle de radio-oncologie," cms.gov

Élargissement des Approbations de Radiopharmaceutiques

Des candidats émetteurs alpha tels que le 212Pb et le ZetaMet ont progressé dans les essais en phase précoce en 2024-2025, tandis que l'approbation du SKB107 par la Chine a signalé un élargissement géographique de l'adoption. La thérapie actinium-225 PSMA a atteint des réponses PSA50 de 65 % dans le cancer de la prostate résistant, démontrant un potentiel modificateur de la maladie qui accélère la trajectoire du marché des métastases osseuses. Des investissements dépassant 200 millions USD de la part des leaders du secteur ciblent la montée en puissance de la production d'isotopes pour atténuer les contraintes d'approvisionnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des biologiques et des radiopharmaceutiques | -2.30% | Mondial ; prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Diagnostic tardif dans les environnements à faibles ressources | -1.80% | Afrique subsaharienne, certaines parties de l'Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Plafonds de remboursement pour les événements squelettiques | -1.40% | Amérique du Nord et UE ; influence sur les assureurs privés | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en radio-isotopes | -1.10% | Mondial ; aigu là où la production centralisée domine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Biologiques et des Thérapies Radiopharmaceutiques

Un prix d'environ 3 400 USD par injection de Xgeva restreint l'adoption dans les marchés à paiement direct, et les données chinoises montrent que les médicaments consomment la moitié des budgets annuels du cancer de la prostate métastatique. Les radiopharmaceutiques ajoutent des frais généraux logistiques liés à la conformité en matière de sécurité radiologique, augmentant les coûts thérapeutiques globaux. Les biosimilaires pourraient réduire les prix catalogue jusqu'à 30 % une fois les obstacles liés aux litiges levés, mais l'accessibilité financière à court terme reste un obstacle à la diffusion du marché des métastases osseuses.

Diagnostic Tardif dans les Environnements à Faibles Ressources

Le délai médian d'accès aux soins spécialisés dépasse 8 mois dans plusieurs séries africaines, de sorte que les patients se présentent avec une atteinte squelettique étendue qui diminue l'efficacité thérapeutique. L'augmentation des chirurgies de métastases spinales en Thaïlande souligne comment la présentation tardive oriente la pratique vers des interventions invasives plutôt que vers la prévention pharmacologique. La téléoncologie et l'imagerie au point de soins émergent pour combler les lacunes d'accès et ouvrir les populations mal desservies au marché des métastases osseuses.[3]Journal of Korean Neurosurgical Society, "Tendances en chirurgie des métastases spinales," jkns.or.kr

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : Accélération des Radiopharmaceutiques

Les radiopharmaceutiques devraient afficher un CAGR de 13,6 % jusqu'en 2030, le plus rapide au sein du marché des métastases osseuses, car ils délivrent simultanément une activité tumoricide et un effet palliatif. Les bisphosphonates ont conservé la plus grande part de 20,3 % de la taille du marché des métastases osseuses en 2024 grâce à des recommandations bien établies et à une familiarité avec les coûts, mais les inhibiteurs RANK-L font face à une érosion de leur part suite à l'expiration du brevet en février 2025. Les essais chinois avec le 68Ga/177Lu-DOTA-ibandronate ont délivré des taux de soulagement de la douleur de 82 %, témoignant d'une innovation régionale prête à remodeler la dynamique concurrentielle.

Les utilisateurs établis de bisphosphonates restent importants, mais les payeurs financent de plus en plus les agents qui réduisent le risque d'hospitalisation. Les développeurs de radiopharmaceutiques répondent avec des chaînes d'approvisionnement verticalement intégrées qui garantissent la disponibilité des isotopes et soutiennent la croissance du marché des métastases osseuses. Les schémas thérapeutiques combinant radiopharmaceutiques et inhibiteurs de points de contrôle immunitaires entrent dans des études en phase intermédiaire, signalant une dynamique supplémentaire dans le pipeline.

Par Type de Cancer : Dominance du Cancer du Sein avec Montée en Puissance du Cancer du Poumon

Le cancer du sein représentait 17,7 % de la part du marché des métastases osseuses en 2024, en raison de son tropisme squelettique élevé et de la survie prolongée qui allonge la durée du traitement. Le cancer du poumon, porté par l'amélioration de la survie systémique, est en passe d'atteindre le CAGR le plus rapide de 11,4 % jusqu'en 2030. Le cancer de la prostate reste un moteur de volume fondamental car plus des deux tiers des hommes atteints d'une maladie métastatique présentent des lésions squelettiques.

La demande par segment est nuancée par la biologie : les lésions ostéolytiques du sein nécessitent une emphase anti-résorbante, tandis que les lésions ostéoblastiques de la prostate favorisent les approches radiopharmaceutiques. Le registre du Pérou a montré une survie à cinq ans de 26 % lorsque la métastase était uniquement osseuse, encourageant les cliniciens à intensifier les stratégies de contrôle axées sur l'os. Ces tendances renforcent l'hétérogénéité que les entreprises doivent prendre en compte pour approfondir leur pénétration du marché des métastases osseuses.

Par Voie d'Administration : Préférence Sous-Cutanée

Les formulations intraveineuses ont maintenu 20,2 % de la taille du marché des métastases osseuses en 2024, soutenues par la familiarité des cliniciens et les flux de travail hospitaliers. Les options sous-cutanées progressent à un CAGR de 9,3 % car elles déplacent les soins vers des environnements ambulatoires, réduisent le temps en fauteuil et s'alignent sur la commodité des patients. Les bisphosphonates oraux font face à des obstacles d'observance, limitant la croissance de leur part.

Les ultrasons focalisés et d'autres modalités d'ablation guidées par l'image élargissent la boîte à outils thérapeutique sans exposition systémique, complétant les options pharmacologiques et élargissant les dépenses adressables dans le marché des métastases osseuses. Les fabricants reformulent les molécules IV traditionnelles en seringues préremplies à haute concentration pour profiter de la vague sous-cutanée.

Par Utilisateur Final : Expansion Ambulatoire

Les hôpitaux détenaient 20,8 % de la taille du marché des métastases osseuses en 2024 grâce à des configurations de perfusion complexes et à des besoins de gestion aiguë. Les centres chirurgicaux ambulatoires, cependant, sont sur une trajectoire de CAGR de 8,6 % jusqu'en 2030. Les facteurs favorables comprennent la pression des payeurs vers des sites à moindre coût et l'arrivée de biologiques sous-cutanés nécessitant une infrastructure minimale.

Les centres anticancéreux dédiés s'appuient sur des équipes multidisciplinaires pour coordonner l'imagerie, la chirurgie, la thérapie systémique et les soins palliatifs sous un même toit, maintenant un volume significatif. Les institutions académiques continuent de semer l'innovation, alimentant les participants aux essais cliniques dans l'écosystème plus large du marché des métastases osseuses.

Analyse Géographique

L'Amérique du Nord a conservé la plus grande part de 19,9 % du marché des métastases osseuses en 2024. Les cadres de remboursement couvrent la plupart des médicaments modificateurs osseux, et la mise à jour de la politique Medicare en 2025 élargit la gestion des thérapies médicamenteuses pour les maladies squelettiques, améliorant probablement l'observance. Les réseaux de collaboration en recherche accélèrent le perfectionnement des protocoles, assurant une assimilation rapide des innovations radiopharmaceutiques.

L'Asie-Pacifique offre les perspectives de CAGR les plus rapides à 9,9 %, portées par le vieillissement démographique, le développement industrialisé des infrastructures de santé et la production nationale de radiopharmaceutiques qui réduit les coûts d'importation. La montée en puissance de la Chine dans la capacité de médecine nucléaire positionne les fabricants régionaux comme fournisseurs à l'exportation, renforçant davantage l'expansion du marché des métastases osseuses. La société super-vieillissante du Japon alimente une demande régulière, tandis que le déploiement oncologique à plusieurs niveaux de l'Inde ajoute des accélérateurs linéaires et des unités TEP-TDM qui élargissent le débit diagnostique.

L'Europe affiche une croissance équilibrée soutenue par la couverture universelle et l'adoption précoce des biosimilaires, illustrée par l'approbation du biosimilaire du dénosumab en mai 2024. L'Allemagne et le Royaume-Uni sont pionniers dans des projets pilotes de remboursement fondé sur la valeur qui récompensent l'évitement des événements squelettiques. Parallèlement, le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants mais stratégiquement importants, car l'augmentation des investissements oncologiques du secteur privé catalyse la pénétration du marché des métastases osseuses.

Paysage Concurrentiel

La concurrence est modérée : les cinq premiers acteurs contrôlent près de 60 % des revenus mondiaux, mais la pression des biosimilaires et l'entrée de spécialistes aplatissent les courbes de parts. Prolia et Xgeva d'Amgen ont enregistré des ventes combinées au premier trimestre 2025 de 1,666 milliard USD, mais font face à des lancements de biosimilaires en janvier 2025 qui pourraient éroder les volumes. Novartis s'est engagé à investir plus de 200 millions USD dans la capacité isotopique aux États-Unis pour sécuriser des avantages d'approvisionnement en amont dans les radiopharmaceutiques.

L'activité d'acquisition se concentre sur les actifs de médecine nucléaire. L'acquisition de RayzeBio par Bristol-Myers Squibb pour 4,1 milliards USD et le rachat d'Evergreen par Lantheus pour 1 milliard USD illustrent la prime accordée à l'expertise en émission alpha. Les start-ups poursuivent des associations théranostiques combinant des examens diagnostiques avec une thérapie adaptée, visant un dosage de précision qui différencie davantage les offres au sein du marché des métastases osseuses.

Des barrières persistent dans les subtilités de la demi-vie des isotopes qui exigent une logistique rigoureuse, et les pénuries mondiales de radio-isotopes suspendent parfois les calendriers de dosage, soulignant la valeur des modèles verticalement intégrés. Les partenariats d'imagerie assistée par intelligence artificielle émergent comme des différenciateurs non traditionnels, donnant aux fournisseurs des empreintes de données qui aident les cliniciens à suivre la charge tumorale squelettique en temps réel et à soutenir la poussée du secteur des métastases osseuses vers des contrats fondés sur les résultats.

Leaders du Secteur des Métastases Osseuses

Novartis AG

Bayer AG

Amgen Inc.

Johnson & Johnson

AstraZeneca PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Lilly a finalisé l'acquisition de Point Biopharma, sécurisant des plateformes de thérapie alpha ciblée pour les maladies squelettiques en phase avancée.

- Mars 2025 : La NMPA chinoise a approuvé le SKB107, le premier radiopharmaceutique développé localement pour les métastases osseuses dans le pays.

- Février 2025 : La FDA a autorisé le trastuzumab déruxtécan pour le cancer du sein métastatique HER2-faible, étendant la thérapie ciblée aux patients présentant des lésions osseuses dominantes.

- Septembre 2024 : Novartis a annoncé un investissement de 200 millions USD pour développer la production de radioligands aux États-Unis à Carlsbad et Indianapolis.

Portée du Rapport Mondial sur le Marché des Métastases Osseuses

| Bisphosphonates |

| Inhibiteurs RANK-L (Dénosumab, etc.) |

| Radiopharmaceutiques |

| Thérapies Hormonales |

| Chimiothérapie |

| Immunothérapie |

| Analgésiques et Soins de Soutien |

| Cancer du Sein |

| Cancer de la Prostate |

| Cancer du Poumon |

| Carcinome à Cellules Rénales |

| Cancer de la Thyroïde |

| Intraveineuse |

| Sous-cutanée |

| Orale |

| Hôpitaux |

| Centres Anticancéreux et Cliniques Spécialisées |

| Centres Chirurgicaux Ambulatoires |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Thérapie | Bisphosphonates | |

| Inhibiteurs RANK-L (Dénosumab, etc.) | ||

| Radiopharmaceutiques | ||

| Thérapies Hormonales | ||

| Chimiothérapie | ||

| Immunothérapie | ||

| Analgésiques et Soins de Soutien | ||

| Par Type de Cancer | Cancer du Sein | |

| Cancer de la Prostate | ||

| Cancer du Poumon | ||

| Carcinome à Cellules Rénales | ||

| Cancer de la Thyroïde | ||

| Par Voie d'Administration | Intraveineuse | |

| Sous-cutanée | ||

| Orale | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Anticancéreux et Cliniques Spécialisées | ||

| Centres Chirurgicaux Ambulatoires | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des métastases osseuses ?

La taille du marché des métastases osseuses était de 21,1 milliards USD en 2025 et devrait atteindre 34,5 milliards USD d'ici 2030.

Quel segment thérapeutique connaît la croissance la plus rapide ?

Les radiopharmaceutiques se développent à un CAGR de 13,6 % jusqu'en 2030 en raison de leur potentiel modificateur de la maladie et de l'élargissement des approbations réglementaires.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le vieillissement démographique, le développement rapide des infrastructures oncologiques et la production nationale d'isotopes soutiennent des perspectives de CAGR de 9,9 % pour l'Asie-Pacifique.

Comment les biosimilaires affecteront-ils les prix ?

Les biosimilaires du dénosumab lancés à partir de 2025 pourraient réduire les coûts de traitement jusqu'à 30 %, améliorant l'accessibilité financière dans les marchés sensibles aux prix.

Quels sont les principaux facteurs de coût dans les soins des métastases osseuses ?

Les prix élevés des biologiques, la logistique d'approvisionnement en radio-isotopes et les séjours hospitaliers pour les événements squelettiques façonnent ensemble les dépenses totales, avec une moyenne de 65 000 USD par événement en Europe.

Quels changements de politique favorisent la croissance du marché ?

Les paiements groupés de radio-oncologie de Medicare et la gestion élargie des thérapies médicamenteuses pour les maladies osseuses incitent au traitement préventif et améliorent l'accès au remboursement.

Dernière mise à jour de la page le: