Taille et Part de Marché des Implants Orthopédiques de Réparation des Fractures pour l'Ostéoporose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.60 Milliards de dollars |

| Taille du Marché (2031) | 8.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

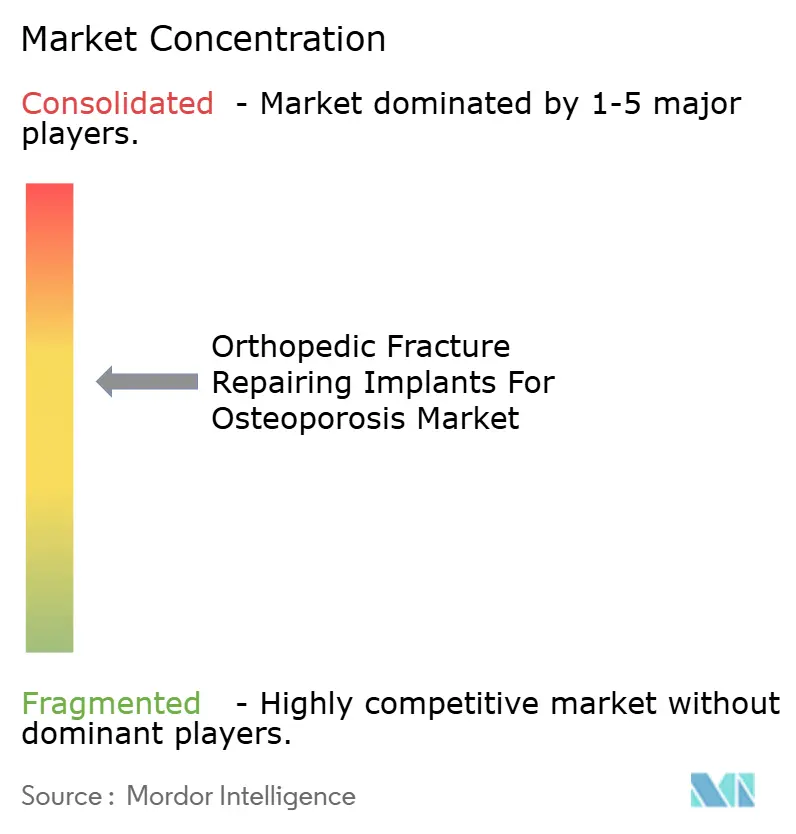

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Implants Orthopédiques de Réparation des Fractures pour l'Ostéoporose par Mordor Intelligence

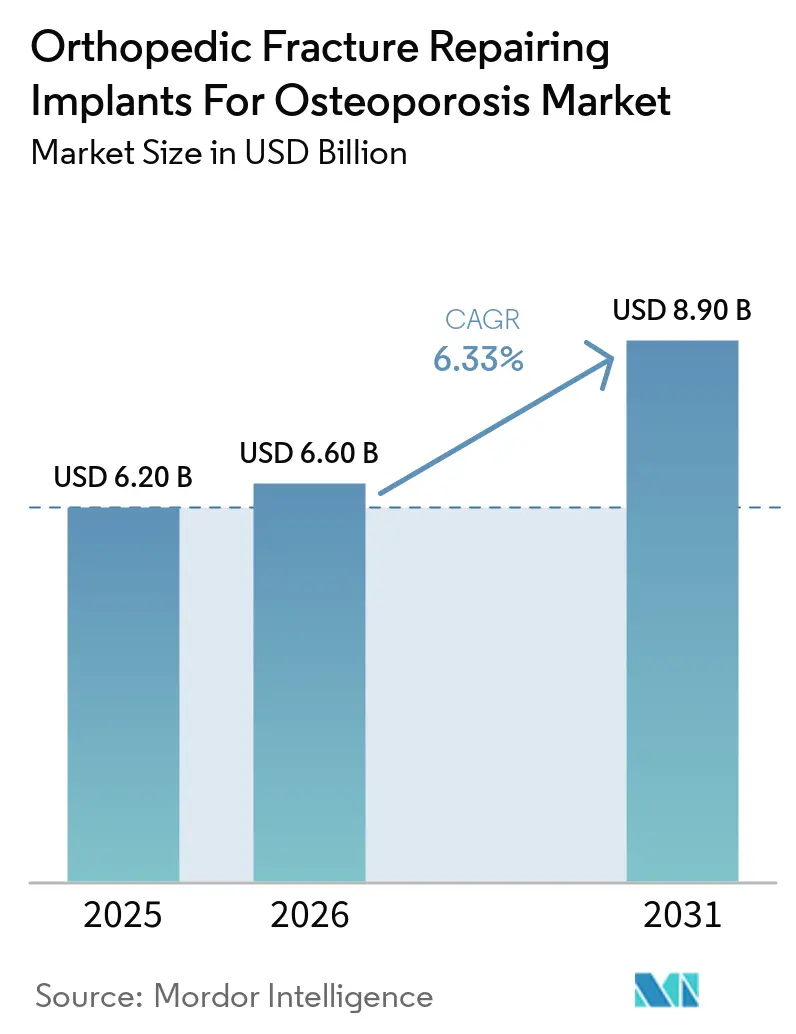

La taille du Marché des Implants Orthopédiques de Réparation des Fractures pour l'Ostéoporose devrait augmenter de 6,20 milliards USD en 2025 à 6,60 milliards USD en 2026 et atteindre 8,90 milliards USD d'ici 2031, avec un CAGR de 6,33% sur la période 2026-2031.

La demande en volume continue d'augmenter à mesure que l'espérance de vie mondiale s'allonge, que le signalement des fractures de fragilité s'améliore et que l'augmentation vertébrale mini-invasive s'intègre dans la pratique orthopédique courante[1]Bone Health & Osteoporosis Foundation, "Fracture Facts and Statistics," BONEHEALTHANDOSTEOPOROSIS.ORG. Les hôpitaux sont sous pression pour fonctionner dans le cadre de forfaits DRG fixes, de sorte que les fournisseurs capables de prouver une durée d'intervention plus courte ou moins de reprises chirurgicales obtiennent des concessions tarifaires plutôt que des réductions généralisées. Les centres de traumatologie spécialisés contournent désormais les chaînes d'approvisionnement hospitalières et achètent directement auprès des fournisseurs, accélérant la migration des implants haut de gamme vers des canaux à marges plus élevées. Parallèlement, les payeurs en Amérique du Nord et en Europe occidentale récompensent financièrement la chirurgie de fracture de hanche dans les 24 heures, maintenant une économie unitaire favorable aux implants premium même si l'inflation des prix des métaux se stabilise.

Principaux Enseignements du Rapport

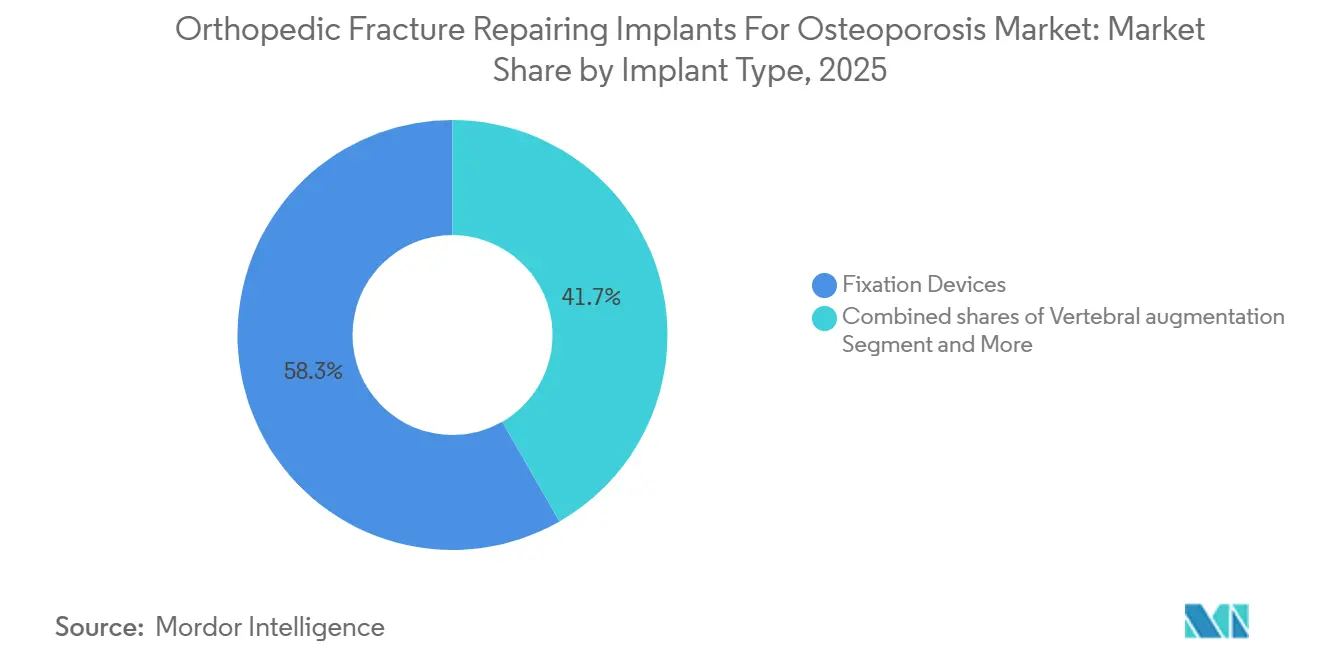

- Par type d'implant, les dispositifs de fixation ont représenté 58,30% des implants orthopédiques de réparation des fractures sur le marché de l'ostéoporose en 2025. Cependant, l'augmentation vertébrale devrait enregistrer un CAGR de 6,76% d'ici 2031.

- Par site de fracture, les fractures par compression vertébrale progressent à un CAGR de 6,95% jusqu'en 2031. Tandis que la hanche/fémur proximal a dominé avec une part de marché de 38,63% en 2025.

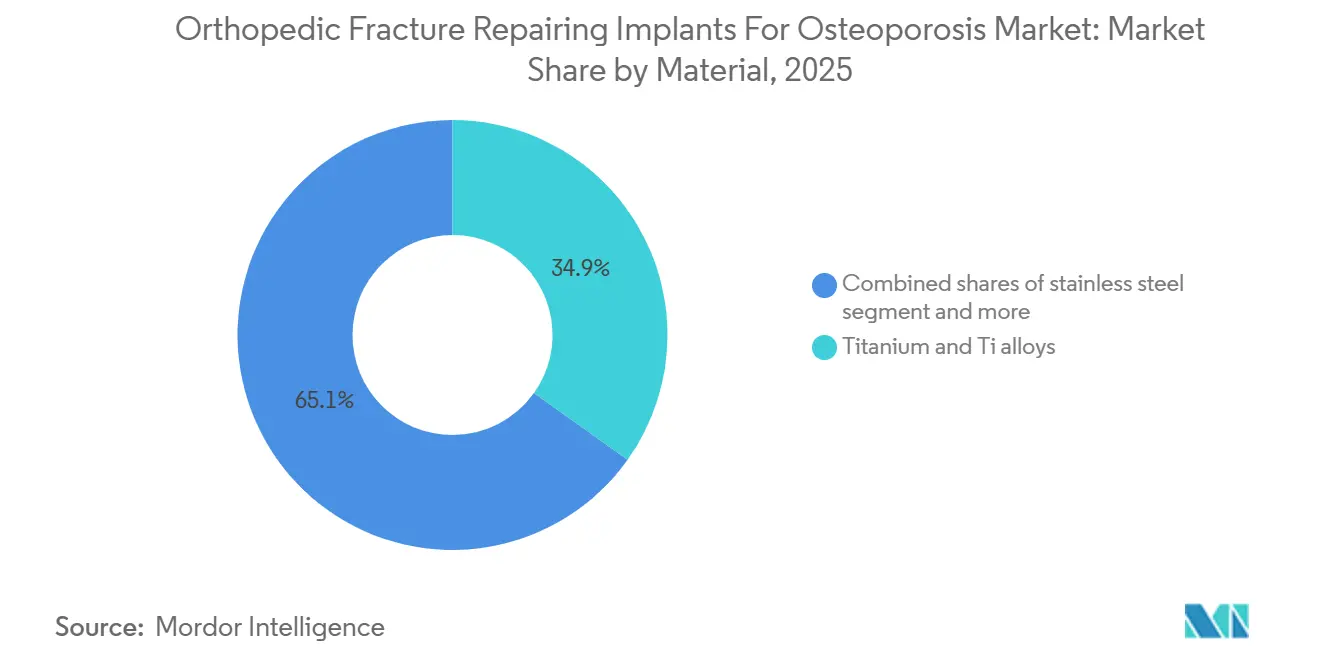

- Par matériau, le titane représentait 34,86% de la part de marché des implants orthopédiques de réparation des fractures en 2025. Cependant, les polymères renforcés PEEK et fibres de carbone progressent à un CAGR de 7,03%.

- Par utilisateur final, les centres orthopédiques spécialisés croissent à un CAGR de 7,14% jusqu'en 2031. Tandis que les hôpitaux ont dominé avec une part de marché de 57,18% en 2025.

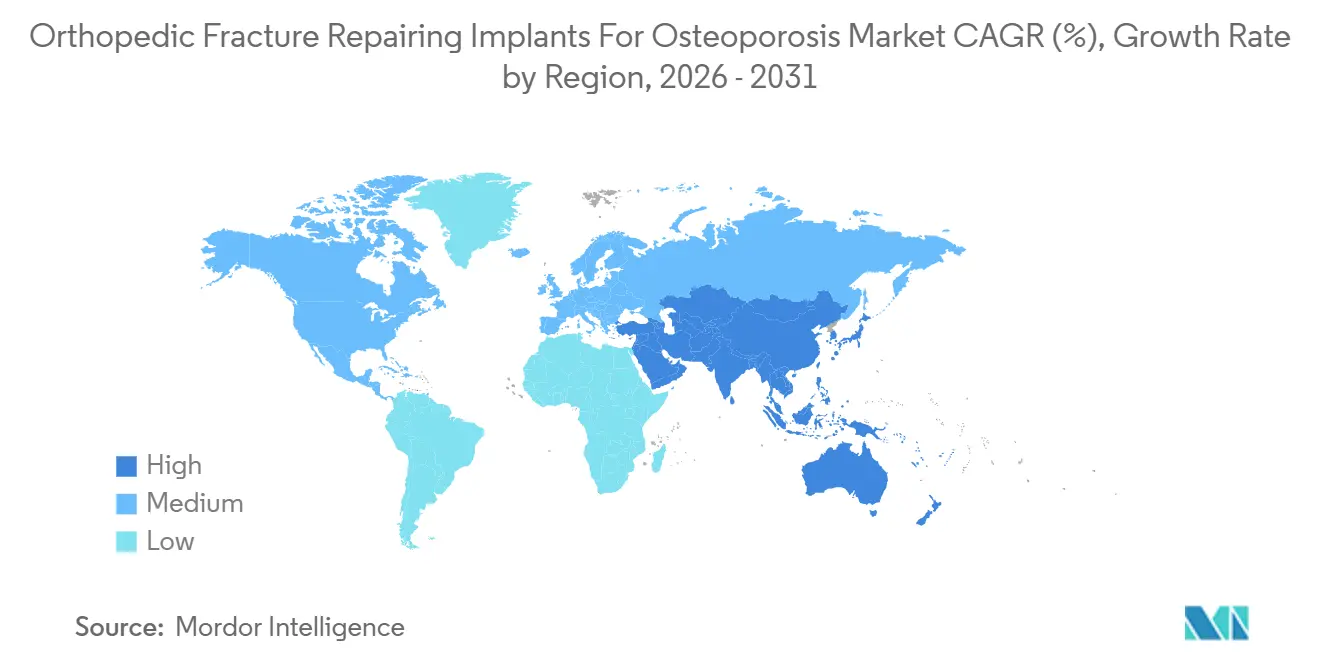

- Géographiquement, l'Amérique du Nord représentait 43,18% du marché, tandis que l'Asie-Pacifique devrait croître de 6,95% d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Implants Orthopédiques de Réparation des Fractures pour l'Ostéoporose

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et charge croissante des fractures de fragilité | +1.8% | Japon, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de l'augmentation vertébrale mini-invasive | +1.3% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans la technologie de fixation ostéoporotique | +1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Remboursement favorable pour la chirurgie précoce de fracture de hanche | +0.9% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Services de liaison fracture élargissant la prise en charge chirurgicale | +0.7% | Europe, Australie, Canada | Moyen terme (2-4 ans) |

| Augmentation de la fixation par ciment élargissant les indications | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge Croissante des Fractures de Fragilité

Les fractures de fragilité atteignent déjà plus de 2 millions d'épisodes par an aux États-Unis, et chaque fracture de hanche entraîne une mortalité à un an supérieure à 20% avec des coûts directs d'environ 40 000 USD. Le Japon recense 180 000 fractures de hanche par an, tandis que 29,1% de ses citoyens ont désormais au moins 65 ans[2]Statistics Bureau of Japan, "Population Estimates by Age and Sex," STAT.GO.JP. Un audit hospitalier de 2024 dans le nord-est de la Chine a montré que les fractures de hanche représentaient un nombre significatif de l'ensemble des fractures ostéoporotiques et a révélé que moins de 9% des patients recevaient des médicaments anti-ostéoporotiques par la suite, préparant le terrain pour une refracture. Ces chiffres confirment la demande démographique « verrouillée » pour les implants orthopédiques de réparation des fractures pour l'ostéoporose, mais ils soulignent également le défi technique que représente l'ancrage sécurisé des implants dans un os ayant perdu sa densité structurelle.

Adoption de l'Augmentation Vertébrale Mini-Invasive

Le guide de pratique clinique 2025 de la Société Nord-Américaine de la Colonne Vertébrale approuve l'augmentation vertébrale après 4 à 6 semaines d'échec du traitement conservateur, alignant la politique des payeurs sur la préférence clinique[3]North American Spine Society, "Clinical Practice Guideline on Vertebral Augmentation," SPINE.ORG. Des systèmes tels que le DFINE StabiliT MX de Merit Medical utilisent des ostéotomes orientables et du PMMA à haute viscosité pour réduire les taux de fuite, tandis que le SpineJack de Stryker, homologué par la FDA, soulève le plateau vertébral avec une force allant jusqu'à 1 000 N avant le remplissage au ciment. Étant donné que la procédure est percutanée et dure moins de 40 minutes, elle s'intègre rapidement dans les centres de chirurgie ambulatoire, où les économies moyennes pour les payeurs sont de 2 602 USD par cas et où les plages horaires en semaine sont abondantes.

Avancées dans la Technologie de Fixation Ostéoporotique

Les vis fenestrées permettant l'injection de ciment in situ, les clous centromédullaires à lame hélicoïdale comprimant l'os spongieux, et les plaques à verrouillage adaptées à l'ancrage cortical à faible densité réécrivent la biomécanique de la fixation. Une méta-analyse de 2024 portant sur les fractures de l'humérus proximal a montré que les vis augmentées au ciment réduisaient de moitié le taux de descellement par rapport aux plaques standard. Les plaques PEEK radiotransparentes, telles que le Carbostick de CarboFix, permettent aux chirurgiens de vérifier la réduction par scanner sans artefact métallique, et les composites bioabsorbables approuvés par la FDA en 2023 suppriment la nécessité d'un retrait du matériel chez les patients fragiles.

Remboursement Favorable et Parcours de Soins pour la Chirurgie Précoce de Fracture de Hanche

Les systèmes de paiement nord-américains et britanniques pénalisent désormais les retards, récompensant financièrement les hôpitaux lorsque la chirurgie intervient dans les 24 à 36 heures. Le CMS a maintenu les paiements complémentaires pour les dispositifs intensifs dans son Barème des Honoraires des Médecins 2025, permettant aux fabricants de percevoir des primes pour les implants qui réduisent la durée opératoire ou les transfusions. Le Tarif de Bonne Pratique du Royaume-Uni a ramené la mortalité à 30 jours à 6,1% en 2023 en associant une chirurgie rapide à une co-gestion ortho-gériatrique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Controverse sur les preuves et couverture variable des payeurs | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Fuite de ciment et risques de sécurité périopératoire | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Appels d'offres hospitaliers et pression des coûts DRG | -0.5% | Europe, Asie-Pacifique, Mondial | Court terme (≤ 2 ans) |

| Sous-diagnostic des fractures vertébrales | -0.3% | Économies à revenus faibles et intermédiaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Controverse sur les Preuves et Couverture Variable des Payeurs pour l'Augmentation Vertébrale

Les premiers essais contrôlés contre placebo ont montré un bénéfice limité par rapport aux procédures simulées, de sorte que plusieurs régimes régionaux américains exigent encore des preuves d'imagerie avancée d'une fissure vertébrale avant d'autoriser le traitement. Les refus contraignent les cabinets à consacrer du temps administratif aux recours, ralentissant la croissance des procédures dans les cabinets à faibles marges. Les fabricants financent donc de grands registres post-commercialisation pour produire les données probantes du monde réel que les payeurs exigent.

Fuite de Ciment et Risques de Sécurité Périopératoire

Une revue systématique de 2024 a établi l'incidence de fuite de PMMA à 8,6-41% pour la vertébroplastie et à 7-20% pour la cyphoplastie, avec 5,2% devenant symptomatiques et occasionnellement des embolies pulmonaires potentiellement mortelles. Les fournisseurs associent désormais le ciment à haute viscosité à des pistolets de distribution équipés de capteurs de pression, mais les réductions de remboursement dans le Système de Paiement Prospectif Ambulatoire américain de 2024 ont réduit les paiements forfaitaires, laissant moins de ressources pour financer ces accessoires de sécurité premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Implant : Les Systèmes Vertébraux Dépassent la Fixation Traditionnelle

Les systèmes d'augmentation vertébrale devraient afficher un CAGR de 6,76% jusqu'en 2031. Les dispositifs de fixation ont généré 58,30% du chiffre d'affaires 2025 mais font désormais face à la concurrence générique dans les plaques et les clous. Les kits de ciment restent la plus petite part mais bénéficient du glissement vers le matériel fenestré et les ciments phosphocalciques.

Les chirurgiens réclament des implants expansibles qui restaurent la hauteur et utilisent de plus petits volumes de ciment, ouvrant la voie à une tarification différenciée. L'homologation FDA du Catalyft PTC de Medtronic pour les applications tibiales laisse entrevoir une expansion au-delà de la colonne vertébrale. Les fournisseurs qui harmonisent les dispositifs de mise en place, les cartouches de PMMA et les vis fenestrées au sein d'un kit unique captent la préférence des comités d'achat pour les solutions intégrées.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Site de Fracture : Les Fractures par Compression Vertébrale Gagnent en Visibilité Diagnostique

Les fractures de hanche et du fémur proximal représentaient encore 38,63% du chiffre d'affaires en 2025, les protocoles des services d'urgence assurant une intervention chirurgicale quasi universelle. Pourtant, les fractures par compression vertébrale ont enregistré la croissance la plus rapide, avec un CAGR de 6,95%, à mesure que le scanner opportuniste et les Services de Liaison Fracture mettent en évidence les déformations cunéiformes silencieuses. La part de marché des implants orthopédiques de réparation des fractures pour l'ostéoporose dans les cas vertébraux devrait augmenter significativement d'ici 2031.

La pratique du radius distal évolue vers des plaques volaires à faible profil, permettant une mobilisation immédiate du poignet, tandis que la prise en charge de l'humérus proximal se tourne vers les vis augmentées au ciment après que des données randomisées ont confirmé une réduction du taux d'effondrement en varus. Les vis mini-invasives guidées par navigation rendent désormais possible la fixation pelvienne chez les octogénaires fragiles, élargissant une niche qui se limitait autrefois au repos au lit.

Par Matériau : Le PEEK et les Biomatériaux Absorbables Défient la Suprématie du Titane

Le titane a maintenu une part de chiffre d'affaires de 34,86% en 2025, mais les plaques, tiges et cages en PEEK croissent à 7,03% par an, les services de radiologie préférant les images sans artefact. La part de marché des implants orthopédiques de réparation des fractures pour l'ostéoporose en PEEK devrait dépasser 1,4 milliard USD d'ici 2031. L'acier inoxydable cède du terrain sur les marchés occidentaux mais maintient sa position dans les segments orientés vers la valeur en Asie du Sud. Les vis en alliage de magnésium qui se résorbent complètement en 12 à 18 mois offrent une atténuation du risque infectieux dans les chevilles diabétiques et ont obtenu le marquage CE en janvier 2025. Comme aucun matériau unique ne répond à toutes les indications, les fournisseurs proposent désormais des gammes multi-matériaux et des chirurgiens formateurs pour guider les algorithmes de sélection.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Centres Spécialisés Captent les Cas Complexes

Les hôpitaux ont représenté 57,18% des dépenses 2025 en absorbant les traumatismes aigus, mais les centres orthopédiques spécialisés progressent de 7,14% par an. Les centres de chirurgie ambulatoire réalisent déjà près de 40 000 arthroplasties totales du genou et ajoutent des réparations percutanées de fractures sous anesthésie locale. Pour les fournisseurs, un canal bifurqué nécessite des kits simplifiés à usage unique pour les centres de chirurgie ambulatoire axés sur les coûts et des implants premium intégrés à la robotique pour les centres spécialisés en quête d'innovation.

Analyse Géographique

L'Amérique du Nord a généré 43,18% du chiffre d'affaires mondial en 2025, soutenue par le paiement séparé de Medicare pour les procédures intensives en dispositifs. L'Asie-Pacifique est le moteur de croissance, avec un CAGR de 7,5% d'ici 2031, la Chine et l'Inde développant leur infrastructure de traumatologie. L'Europe bénéficie de réseaux intégrés de prévention secondaire qui orientent les patients victimes de fractures de fragilité vers les chirurgiens à un taux 20 à 30 points supérieur aux systèmes peu organisés.

L'Amérique du Sud et le Moyen-Orient sont en retrait, mais les gouvernements du CCG financent des centres d'excellence en orthopédie, et la cohorte urbaine vieillissante du Brésil stimule la demande de clous de hanche. La part de marché des implants orthopédiques de réparation des fractures pour l'ostéoporose en Asie-Pacifique devrait augmenter significativement d'ici 2031.

Paysage Concurrentiel

Johnson & Johnson (DePuy Synthes), Stryker, Zimmer Biomet et Medtronic détenaient collectivement la majorité du chiffre d'affaires 2025, conférant au secteur une concentration modérée. Les quatre acteurs alignent leurs feuilles de route produits autour de trois piliers : la robotique, les implants expansibles cimentables et le conditionnement multi-produits. L'ExcelsiusGPS de Globus Medical a dépassé 200 000 placements cumulés de vis en septembre 2024, soulignant l'effet d'entraînement de la fixation guidée par navigation. Stryker a acquis Vexim pour sécuriser sa technologie SpineJack, tandis que la mise à jour Rosa Knee de Zimmer Biomet s'attaque désormais aux fractures mal consolidées. Les challengers chinois Weigao et Double Medical contrôlent déjà une part de marché nationale à deux chiffres dans les hôpitaux de niveau 2 grâce à des prix plus bas et une plus grande agilité dans les appels d'offres publics. Des perturbateurs tels qu'OSSIO et Bioretec ciblent des niches bioabsorbables que les acteurs métalliques établis ont ignorées, et Merit Medical pousse des canules à ciment orientables qui réduisent les fuites. Avec le renforcement des exigences de surveillance post-commercialisation par le RDM-UE, les petites entreprises spécialisées doivent soit augmenter leurs budgets réglementaires, soit concéder sous licence leur technologie à des partenaires plus importants.

Leaders du Secteur des Implants Orthopédiques de Réparation des Fractures pour l'Ostéoporose

Johnson & Johnson

Stryker Corporation

Zimmer Biomet Holdings, Inc

Medtronic Plc

Globus Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Le Centre d'Innovation Orthopédique de l'Université de l'Utah a reçu l'homologation FDA pour son Système CoAptix S 7,5 mm.

- Janvier 2025 : Stryker a annoncé la cession envisagée de son activité rachidienne, signalant une refocalisation stratégique de son portefeuille orthopédique.

- Janvier 2025 : Zimmer Biomet a conclu un accord pour acquérir Paragon 28, une démarche visant à renforcer son portefeuille pied et cheville, qui est un domaine à forte croissance pour le traitement des fractures ostéoporotiques.

Périmètre du Rapport sur le Marché Mondial des Implants Orthopédiques de Réparation des Fractures pour l'Ostéoporose

Selon le périmètre du rapport, les implants orthopédiques destinés à la réparation des fractures ostéoporotiques sont des dispositifs médicaux spécialisés conçus pour assurer une stabilité mécanique immédiate et favoriser la cicatrisation d'un os devenu fragile et aminci en raison d'une faible densité minérale osseuse. Étant donné que l'os ostéoporotique manque souvent de l'intégrité structurelle nécessaire pour maintenir le matériel traditionnel, les chirurgiens utilisent fréquemment des plaques et des vis à verrouillage, qui créent un montage à angle fixe ne reposant pas uniquement sur l'os environnant pour l'ancrage.

Le Marché des Implants Orthopédiques de Réparation des Fractures pour l'Ostéoporose est segmenté par type d'implant, site de fracture, matériau, utilisateurs finaux et géographie. Par type d'implant, le marché est segmenté en dispositifs de fixation, augmentation vertébrale, et kits de pose et d'augmentation au ciment. Par site de fracture, le marché est segmenté en hanche/fémur proximal (intertrochantérien, col du fémur, sous-trochantérien), fractures par compression vertébrale (thoracique/lombaire), radius distal (Colles/Smith), humérus proximal, fractures de l'anneau pelvien et acétabulaires chez les personnes âgées, tibia proximal, et fractures de la cheville. Par matériau, le marché est segmenté en titane et alliages de Ti, acier inoxydable, alliages cobalt-chrome, polymères bioabsorbables (PLLA/PGA), polymères renforcés en PEEK et fibres de carbone, ciment osseux PMMA, ciments à base de phosphate de calcium/sulfate de calcium. Par utilisateurs finaux, le marché est segmenté en hôpitaux (soins aigus), centres chirurgicaux ambulatoires, et centres spécialisés en orthopédie et chirurgie du rachis.

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Dispositifs de Fixation |

| Augmentation vertébrale |

| Kits de mise en place et d'augmentation du ciment |

| Hanche/fémur proximal (intertrochantérien, col fémoral, sous-trochantérien) |

| Fractures par compression vertébrale (thoracique/lombaire) |

| Radius distal (Colles/Smith) |

| Humérus proximal |

| Fractures de l'anneau pelvien et acétabulaires chez la personne âgée |

| Tibia proximal |

| Fractures de la cheville |

| Titane et alliages de Ti |

| Acier inoxydable |

| Alliages cobalt-chrome |

| Polymères bioabsorbables (PLLA/PGA) |

| Polymères renforcés PEEK et fibres de carbone |

| Ciment osseux PMMA |

| Ciments phosphocalciques/sulfate de calcium |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Autres Utilisateurs Finaux (Centres orthopédiques et rachidiens spécialisés) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Implant | Dispositifs de Fixation | |

| Augmentation vertébrale | ||

| Kits de mise en place et d'augmentation du ciment | ||

| Par Site de Fracture | Hanche/fémur proximal (intertrochantérien, col fémoral, sous-trochantérien) | |

| Fractures par compression vertébrale (thoracique/lombaire) | ||

| Radius distal (Colles/Smith) | ||

| Humérus proximal | ||

| Fractures de l'anneau pelvien et acétabulaires chez la personne âgée | ||

| Tibia proximal | ||

| Fractures de la cheville | ||

| Par Matériau | Titane et alliages de Ti | |

| Acier inoxydable | ||

| Alliages cobalt-chrome | ||

| Polymères bioabsorbables (PLLA/PGA) | ||

| Polymères renforcés PEEK et fibres de carbone | ||

| Ciment osseux PMMA | ||

| Ciments phosphocalciques/sulfate de calcium | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Autres Utilisateurs Finaux (Centres orthopédiques et rachidiens spécialisés) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des implants orthopédiques de réparation des fractures pour l'ostéoporose en 2031 ?

Le marché est en voie d'atteindre 8,9 milliards USD d'ici 2031, avec une expansion à un CAGR de 6,33% de 2026 à 2031.

Quel segment d'implants connaît la croissance la plus rapide ?

Les systèmes d'augmentation vertébrale progressent à un CAGR de 6,76% jusqu'en 2031, les implants expansibles et les ciments à haute viscosité gagnant en faveur.

Pourquoi les implants en PEEK et en fibres de carbone gagnent-ils des parts de marché ?

Les chirurgiens préfèrent les matériaux radiotransparents pour le scanner et l'IRM postopératoires, et ces polymères atténuent le blindage des contraintes dans l'os ostéopénique.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,5% d'ici 2031 en raison de l'urbanisation rapide, du vieillissement démographique et du développement de la capacité orthopédique privée.

Dernière mise à jour de la page le: