Taille et part du marché des stimulateurs musculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

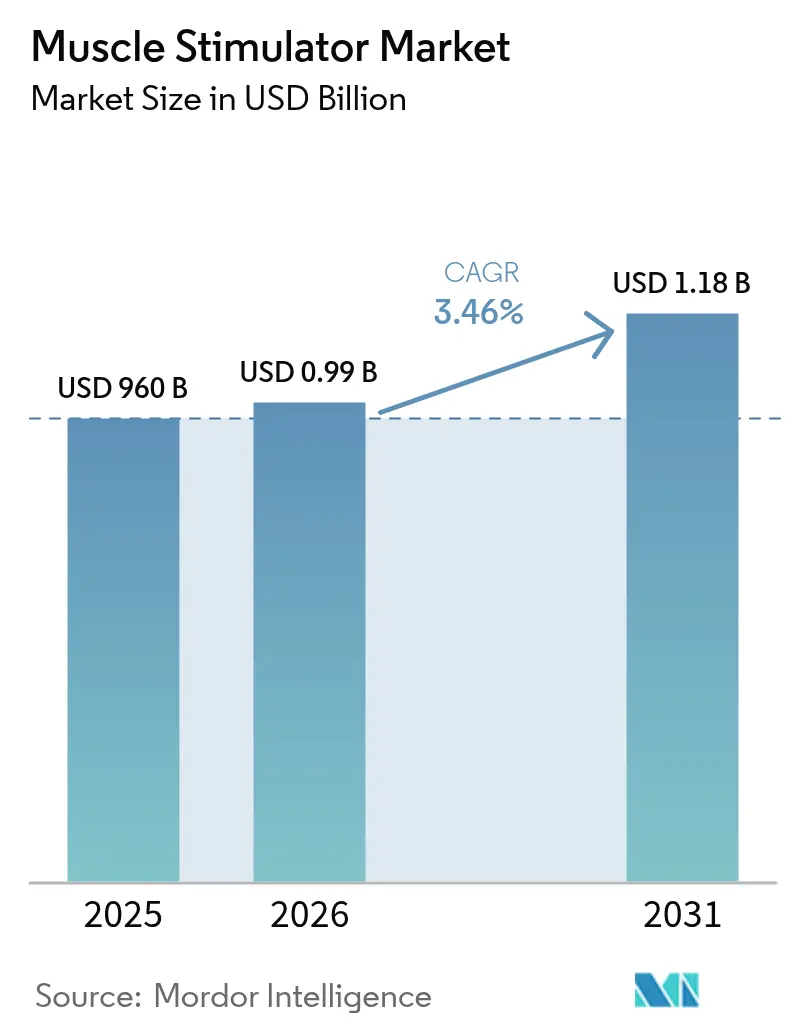

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

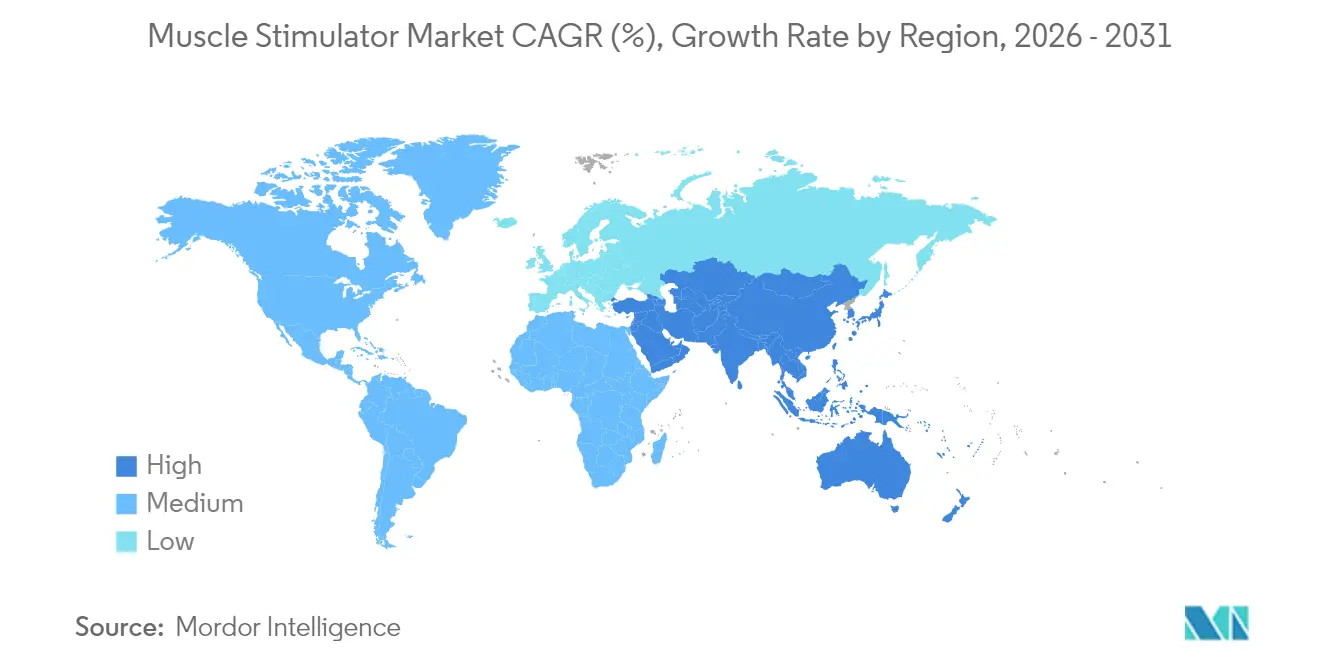

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

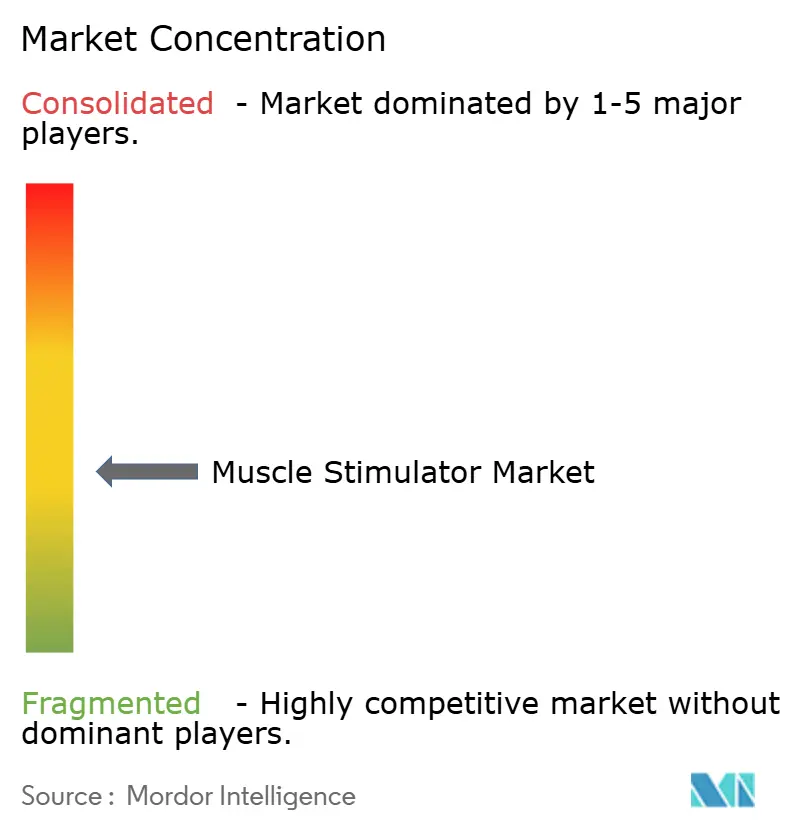

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stimulateurs musculaires par Mordor Intelligence

La taille du marché des stimulateurs musculaires devrait croître de 960 millions USD en 2025 à 993,2 millions USD en 2026 et devrait atteindre 1,18 milliard USD d'ici 2031, à un TCAC de 3,46 % sur la période 2026-2031. Cette expansion mesurée reflète une transition des équipements centrés sur les cliniques vers des appareils connectés et orientés vers le consommateur, rendus possibles par l'électronique miniaturisée, les micro-batteries à longue durée de vie et les interfaces basées sur des applications. La demande est renforcée par la hausse mondiale des douleurs chroniques, la préférence croissante pour les soins non pharmacologiques et l'intégration croissante d'électrodes intelligentes avec des plateformes cloud permettant aux cliniciens d'ajuster les paramètres à distance. La croissance reste modérée car les règles de remboursement varient considérablement selon les pays, tandis que les procédures réglementaires à plusieurs étapes allongent le délai de mise sur le marché pour les nouveaux systèmes en boucle fermée et bioabsorbables. La dynamique concurrentielle s'intensifie à mesure que les marques d'électronique grand public entrent sur ce segment, contraignant les fabricants d'appareils établis à se différencier par des services numériques et des matériaux avancés.

Points clés du rapport

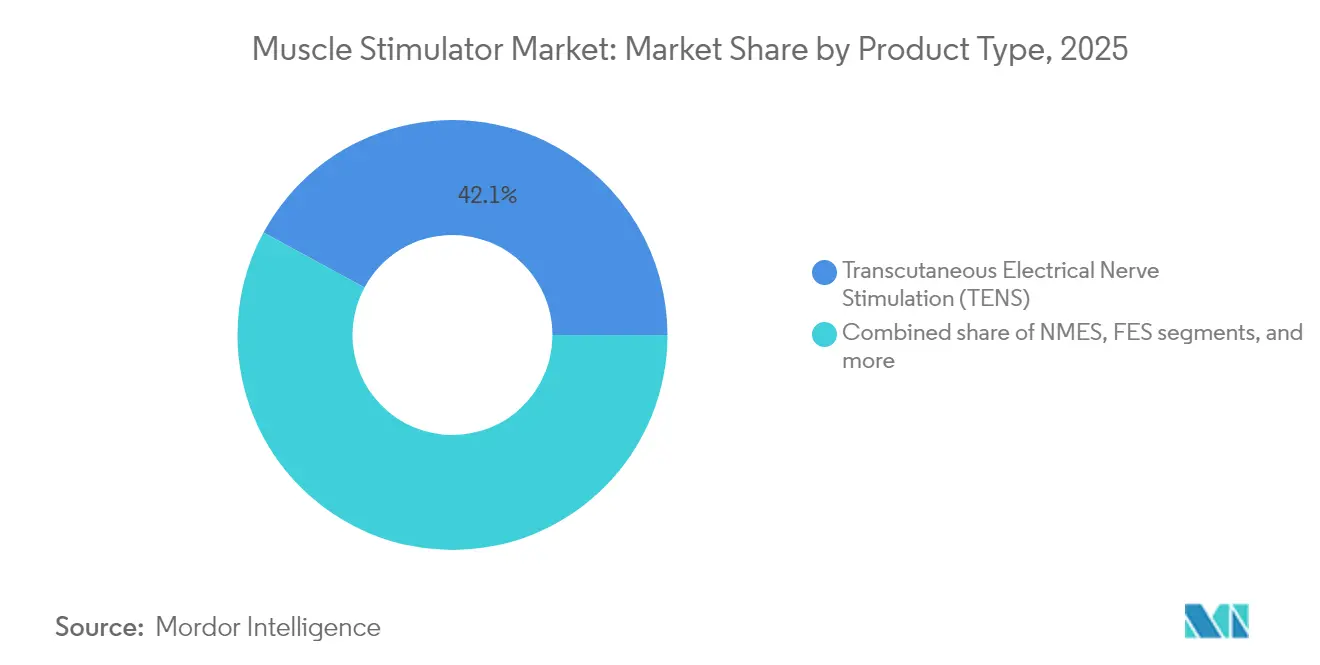

- Par type de produit, la stimulation électrique transcutanée des nerfs (TENS) a dominé avec une part de revenus de 42,10 % du marché des stimulateurs musculaires en 2025 ; la stimulation électrique fonctionnelle (FES) devrait croître à un TCAC de 4,93 % jusqu'en 2031.

- Par modalité, les systèmes portables/de table ont détenu une part dominante de 63,70 % du marché des stimulateurs musculaires en 2025, tandis que les appareils portatifs devraient se développer à un TCAC de 4,12 % de 2026 à 2031.

- Par application, la gestion de la douleur a capté 58,05 % de la taille du marché des stimulateurs musculaires en 2025 ; la rééducation neurologique devrait afficher le TCAC le plus élevé de 4,61 % jusqu'en 2031.

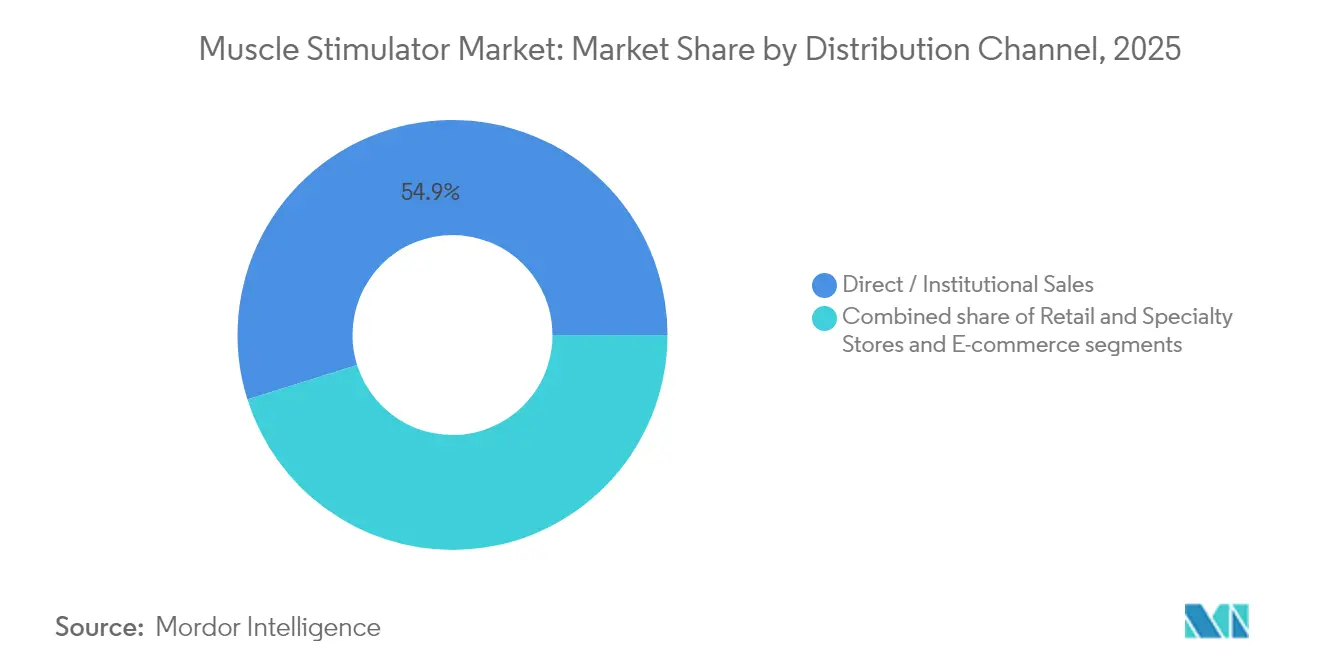

- Par canal de distribution, les ventes directes ou institutionnelles ont représenté 54,85 % des revenus de 2025, tandis que le commerce électronique devrait afficher un TCAC de 5,21 %.

- Par utilisateur final, les hôpitaux ont contribué à 47,30 % de la demande de 2025 ; les soins à domicile progresseront à un TCAC de 5,09 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a dominé avec 41,25 % des revenus de 2025 ; l'Asie-Pacifique enregistrera le TCAC le plus élevé de 4,68 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des stimulateurs musculaires*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des appareils à usage domestique à technologie numérique | 1.1% | Mondial, avec une pénétration plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence des douleurs chroniques liées à l'âge | 0.9% | Mondial, avec un impact plus élevé dans les régions à population vieillissante (Japon, Europe, Amérique du Nord) | Long terme (≥ 4 ans) |

| Intégration à la médecine du sport | 0.7% | Amérique du Nord, Europe et pays d'Asie-Pacifique à revenu élevé | Moyen terme (2-4 ans) |

| Protocoles thérapeutiques personnalisés pilotés par l'IA | 0.7% | Amérique du Nord, Europe et pays d'Asie-Pacifique à revenu élevé | Moyen terme (2-4 ans) |

| Compatibilité avec les objets connectés portables | 0.6% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation en matière de batteries miniaturisées | 0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des appareils à usage domestique à technologie numérique

Les stimulateurs couplés aux smartphones, les tableaux de bord cloud et les protocoles supervisés à distance déplacent le traitement vers le domicile. Un essai a rapporté un taux d'adhésion de 84,17 %[1]Rudri Purohit et al., « Faisabilité d'un entraînement physique basé sur smartphone intégré à la stimulation électrique fonctionnelle pour la rééducation après un AVC », MDPI Sensors, mdpi.com parmi les survivants d'un AVC utilisant un programme de stimulation électrique fonctionnelle guidé par application, bien au-dessus des régimes en clinique uniquement. Des interfaces conviviales abaissent les barrières techniques, tandis que les projets pilotes de remboursement pour la physiothérapie à distance encouragent les assureurs à couvrir les appareils connectés. À mesure que les flux de données s'accumulent, les ajustements de dosage pilotés par algorithme personnalisent davantage la thérapie et réduisent les visites en clinique, renforçant la demande sur le marché des stimulateurs musculaires.

Prévalence des douleurs chroniques liées à l'âge

Les populations âgées de 65 ans et plus représentent désormais plus de 60 % des cas de douleurs chroniques, et les solutions non médicamenteuses sont de plus en plus privilégiées pour minimiser l'exposition aux opioïdes. La stimulation médullaire à haute fréquence a permis d'obtenir un soulagement de la douleur incrémental de 26,1 % pour les patients souffrant du COVID long[2]A. Zulbaran-Rojas et al., « Stimulation électrique transcutanée des nerfs pour le syndrome de type fibromyalgie chez les patients atteints de COVID long », Scientific Reports, nature.com, validant les modalités électriques dans les syndromes complexes. Le fardeau économique de la douleur — mesuré en dépenses de santé et en perte de productivité — pousse les payeurs publics et privés à soutenir la neuromodulation rentable, soutenant l'expansion régulière du marché des stimulateurs musculaires.

Intégration à la médecine du sport

Les équipes d'élite et les centres de rééducation intègrent la stimulation électrique neuromusculaire dans les programmes de prévention des blessures, de récupération de force post-chirurgicale et de performance. Des recherches financées par les Instituts nationaux de la santé[3]Instituts nationaux de la santé, « Mise en œuvre de la stimulation électrique neuromusculaire après arthroplastie totale du genou », reporter.nih.gov ont montré des gains substantiels de force quadricipitale après arthroplastie totale du genou lorsque la stimulation électrique neuromusculaire (NMES) était complétée par une rééducation standard. Les protocoles spécifiques au sport migrent vers les athlètes amateurs et les amateurs de fitness, élargissant la base de clientèle du marché des stimulateurs musculaires et incitant les fabricants d'appareils à affiner les facteurs de forme pour une utilisation pendant l'entraînement.

Compatibilité avec les objets connectés portables

L'intégration avec les objets connectés biométriques permet aux stimulateurs de s'auto-ajuster en utilisant la variabilité de la fréquence cardiaque, la saturation en oxygène musculaire ou l'impédance cutanée. Les conceptions en boucle fermée[4]Scott G. Pritzlaff et al., « Expérience des patients avec les appareils de stimulation médullaire en boucle ouverte », Pain Physician, painphysicianjournal.com réduisent les incidents de surstimulation qui affectent 58 % des utilisateurs d'appareils de stimulation médullaire (SCS) en boucle ouverte, prolongeant le confort des séances. Les objets connectés grand public intégrant des modules de stimulation étendent la portée au-delà des canaux cliniques et génèrent de grands ensembles de données qui alimentent l'amélioration future des algorithmes.

Analyse de l'impact des freins sur le marché des stimulateurs musculaires*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Preuves d'efficacité à long terme limitées | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Risque de brûlures cutanées et d'irritation | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Coût en capital élevé de la stimulation électrique fonctionnelle avancée | -0.3% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Retards d'approbation réglementaire | -0.3% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Preuves d'efficacité à long terme limitées

Les essais randomisés avec suivi pluriannuel restent rares, en particulier pour les plateformes plus récentes à modulation de largeur d'impulsion ou bioabsorbables. Une revue de 16 études sur le cyclisme avec stimulation électrique fonctionnelle pour les lésions de la moelle épinière a rapporté des résultats incohérents sur la spasticité, soulignant les lacunes méthodologiques. Sans preuves durables, les payeurs qualifient souvent les nouvelles indications d'expérimentales, freinant la demande à court terme malgré les autorisations de la FDA.

Risque de brûlures cutanées et d'irritation

Les électrodes transcutanées peuvent provoquer des irritations chez jusqu'à 25 % des utilisateurs. Les textiles secs à base de carbone et les hydrogels infusés à l'aloès atténuent les réactions, et les algorithmes intelligents de distribution du courant cartographient l'impédance cutanée pour éviter les points chauds, mais les utilisateurs à domicile à long terme restent méfiants. La sélection d'appareils pour les populations sensibles exige donc une surveillance clinicienne attentive, tempérant l'auto-administration généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des stimulateurs musculaires

Par type de produit :

la TENS maintient le leadership tandis que la FES s'accélèreLe segment TENS a généré 42,10 % des revenus de 2025 et bénéficie de décennies de familiarité clinique dans le soulagement de la douleur. Les protocoles à très haute fréquence prolongent désormais l'analgésie post-séance pour les douleurs neuropathiques, améliorant la satisfaction des patients. La stimulation électrique fonctionnelle (FES), en expansion à un TCAC de 4,93 %, exploite la recherche sur la neuroplasticité pour restaurer la fonction dans les cas d'AVC et de lésions de la moelle épinière, favorisant la commercialisation dans les systèmes de membres supérieurs et inférieurs. La NMES reste essentielle dans le conditionnement musculaire, tandis que les unités interférentielles maintiennent une niche pour le traitement des tissus profonds. Les stimulateurs à microcourant, bien que de plus faible volume, suscitent de l'intérêt pour les applications de cicatrisation et de régénération cellulaire. La largeur d'impulsion optimisée par l'IA qui module la profondeur d'activation, avec une variance jusqu'à 21 fois, illustre la différenciation des produits au-delà du prix, soutenant la croissance à longue traîne au sein du marché des stimulateurs musculaires.

Les dynamiques d'adoption montrent que les unités de rééducation hospitalières continuent d'acquérir des consoles multiprotocoles, tandis que les consommateurs se tournent vers des coussinets à usage unique intégrés à des applications de coaching mobile. Les fournisseurs segmentent donc leurs portefeuilles : une gamme cible la neuro-rééducation à haute acuité avec détection en boucle fermée, et une autre se concentre sur le bien-être en vente libre. À mesure que les sutures méchanoélectriques bioabsorbables progressent dans les études précliniques, les fabricants anticipent des indications post-chirurgicales perturbantes qui pourraient remodeler l'ordre concurrentiel du secteur des stimulateurs musculaires.

Par modalité :

les systèmes portables ancrent l'accès, les appareils portatifs se multiplientLes consoles portables de table ont détenu une part de revenus de 63,70 % en 2025, appréciées pour leurs sorties multicanaux adaptées aux services ambulatoires et aux cliniques satellites. La connectivité cloud télécharge les journaux d'utilisation vers les dossiers de santé électroniques, aidant les prestataires à valider l'adhésion thérapeutique. Les réductions de facteur de forme de 30 à 40 % obtenues grâce à l'électronique de puissance compacte et aux dissipateurs thermiques efficaces rendent ces chariots plus faciles à repositionner dans les services, réduisant le temps d'inactivité et améliorant le retour sur investissement.

Les stimulateurs portatifs, dont on prévoit un TCAC de 4,12 %, étendent la thérapie aux salles de sport, aux domiciles et aux terrains de sport. Les batteries à semi-conducteurs à longue durée de vie et les patchs à récupération d'énergie répondent aux frustrations passées liées à la recharge, tandis que la programmation Bluetooth réduit la complexité d'installation. La recherche sur les systèmes piézoélectriques auto-alimentés qui convertissent le mouvement biomécanique en courants thérapeutiques laisse entrevoir de futurs appareils sans fil. À mesure que ces innovations mûrissent, elles élargissent la taille du marché des stimulateurs musculaires adressable pour les canaux de soins de proximité et grand public.

Par application :

la gestion de la douleur domine, la neuro-rééducation progresse fortementLa gestion de la douleur a capté 58,05 % de la demande de 2025, les cliniciens recherchant des modalités permettant d'épargner les opioïdes. L'efficacité de la TENS pour les douleurs post-opératoires, neuropathiques et liées au COVID long est de plus en plus documentée, incitant à des mises à jour des recommandations dans les sociétés de physiothérapie. La rééducation musculosquelettique reste un sous-nœud de revenus majeur, les cliniques sportives intégrant la NMES pour accélérer les délais de retour à la compétition. La stimulation associée à la réalité virtuelle améliore l'engagement dans la thérapie de l'épaule et de la main, un différenciateur émergent parmi les gammes d'appareils.

La rééducation neurologique devrait afficher le TCAC le plus élevé de 4,61 % jusqu'en 2031. Les systèmes de marche FES adaptatifs qui ajustent le timing des impulsions en fonction des données de pression plantaire en temps réel améliorent la symétrie chez les survivants d'un AVC, ouvrant un remboursement plus large pour l'aide à la déambulation. La combinaison de la réalité virtuelle avec la FES élève également la motivation et les gains neuroplastiques dans les protocoles des membres supérieurs. La croissance de ces indications basées sur les preuves renforce la profondeur et la résilience du marché des stimulateurs musculaires.

Par canal de distribution :

les ventes institutionnelles prévalent, le commerce électronique s'accélèreLes achats institutionnels directs ont représenté 54,85 % des revenus de 2025. Les hôpitaux et les centres de rééducation préfèrent les formations groupées, les contrats de service et les tarifs basés sur le volume. Les récentes directives du CMS remboursant la stimulation du nerf vague auriculo-cutané transcutanée (taVNS) pour les lombalgies chroniques ont soutenu les budgets d'investissement pour les gammes de neuromodulation dans les réseaux de soins intégrés. De plus, les paiements jalons des assureurs, tels que 15 420 USD pour un appareil de neuromodulation, signalent un renforcement de la confiance dans le remboursement, préservant la domination institutionnelle.

Les ventes en ligne devraient cependant afficher un TCAC de 5,21 %. Les consultations de télésanté autorisent désormais les stimulateurs sur ordonnance uniquement via des portails en ligne sécurisés, raccourcissant les délais de livraison et élargissant la portée dans les zones rurales. Les avis et le contenu généré par les utilisateurs renforcent la confiance des consommateurs, tandis que les abonnements aux électrodes et les applications mobiles créent des modèles de revenus récurrents. Les pharmacies de détail et les magasins spécialisés en sport continuent de servir les primo-acheteurs qui apprécient les essais en main propre, équilibrant le mix de canaux au sein du marché des stimulateurs musculaires.

Par utilisateur final :

les hôpitaux en tête, les soins à domicile en forte expansionLes hôpitaux ont généré 47,30 % des revenus de 2025, exploitant une utilisation multi-spécialités, de l'anesthésiologie à l'orthopédie, pour justifier des consoles haut de gamme. Les modèles de paiement à la performance encouragent la mobilisation précoce, et la stimulation électrique est intégrée dans les voies chirurgicales à parcours rapide pour réduire la durée de séjour. Les données collectées en milieu hospitalier constituent également la base des études de registres qui alimentent les dossiers des payeurs, renforçant le volume en milieu hospitalier.

Les soins à domicile, l'utilisateur final à la croissance la plus rapide avec un TCAC de 5,09 %, bénéficient des changements de politique promouvant la récupération ambulatoire et l'autogestion des patients. Des enquêtes révèlent que les personnes souffrant de lésions de la moelle épinière priorisent le soulagement de la spasticité et le contrôle de la vessie, des résultats bien pris en charge par des unités FES domiciliaires adaptées. Les centres de physiothérapie restent essentiels pour les régimes à forte intensité technique, tandis que les cliniques sportives développent des forfaits premium intégrant la stimulation d'échauffement pré-événement et de récupération post-événement. Des segments plus petits comme les établissements de soins de longue durée adoptent des appareils combinant stimulation et analyses de prévention des chutes, élargissant le marché global des stimulateurs musculaires.

Analyse géographique

Marché des stimulateurs musculaires en Amérique du Nord

L'Amérique du Nord a représenté 41,25 % des revenus de 2025, portée par une couverture d'assurance étendue, une prévalence élevée des douleurs chroniques et une adoption rapide des stimulateurs de la moelle épinière en boucle fermée. Aux États-Unis, les premiers remboursements des assureurs pour les dispositifs de neuromodulation portables ont établi des références de remboursement qui se répercutent sur les payeurs privés. Le CAGR de 3,08 % de la région reflète un paysage établi mais avide d'innovation, où les acteurs axés sur le numérique séduisent des consommateurs férus de technologie. Le système universel du Canada favorise l'adoption en clinique, tandis que le Mexique tire parti du tourisme médical transfrontalier pour les procédures de traitement de la douleur, renforçant collectivement le marché des stimulateurs musculaires.

Marché des stimulateurs musculaires en Asie-Pacifique

L'Asie-Pacifique devrait afficher le CAGR le plus rapide, à 4,68 %, d'ici 2031, portée par les investissements dans les infrastructures et le vieillissement démographique. La Chine et l'Inde accordent la priorité aux soins non pharmacologiques de la douleur dans leurs directives nationales, stimulant les achats des hôpitaux publics et des chaînes de bien-être privées. Le Japon est en tête de l'adoption des dispositifs de neuro-rééducation, les assureurs couvrant la stimulation électrique fonctionnelle avancée pour la mobilité post-AVC. Les fabricants sous contrat de Corée du Sud approvisionnent les marques mondiales, tandis que les entreprises nationales lancent des dispositifs portables discrets à usage gériatrique à domicile, élargissant la taille du marché des stimulateurs musculaires dans toute la région.

Marché des stimulateurs musculaires en EMEA et en Amérique du Sud

L'Europe maintient une part robuste grâce à des achats rigoureux fondés sur des données probantes en Allemagne, au Royaume-Uni et dans les pays nordiques. La réglementation paneuropéenne sur les dispositifs médicaux exige une surveillance rigoureuse après commercialisation, poussant les fournisseurs à mettre en place des registres paneuropéens qui valident les résultats. Les pays d'Europe centrale et orientale mobilisent les fonds structurels de l'UE pour moderniser les centres de rééducation, élargissant ainsi les bases d'installation. Par ailleurs, le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud progressent à partir de niveaux de départ faibles, avec des CAGR projetés respectivement à 3,98 % et 3,75 %. Les cliniques orthopédiques du Brésil adoptent la stimulation neuromusculaire électrique pour la rééducation post-arthroplastie, tandis que les hôpitaux du Conseil de coopération du Golfe déploient des unités de neurostimulation haut de gamme dans le cadre d'initiatives de tourisme médical. Les centres urbains émergents de ces régions continuent d'apporter des volumes supplémentaires au marché mondial des stimulateurs musculaires.

Paysage concurrentiel

Le marché des stimulateurs musculaires est modérément fragmenté, avec des fournisseurs médico-techniques diversifiés à l'échelle mondiale, des spécialistes de niche en neuro-stimulation et des entreprises d'électronique grand public agiles qui se disputent des parts. Les acteurs de premier plan se concentrent sur des plateformes complètes couvrant la douleur, la neuro-rééducation et l'incontinence, associant souvent le matériel à des tableaux de bord d'analyse basés sur l'abonnement. Les innovateurs de niveau intermédiaire poursuivent la personnalisation des formes d'onde améliorée par l'IA, tandis que les start-ups exploitent les électrodes imprimées flexibles et les matériaux biodégradables pour se différencier.

Les partenariats stratégiques foisonnent : les sociétés d'appareils s'associent à des prestataires de télésanté pour regrouper le coaching virtuel ; les développeurs de batteries co-conçoivent des cellules ultra-minces pour les vêtements intelligents ; les franchises sportives pilotent des flux de données de performance dans l'application pour affiner les algorithmes d'entraînement. Les lancements de stimulateurs médullaires en boucle fermée marquent un changement pivot vers des systèmes autonomes réactifs aux patients, répondant aux résultats d'enquêtes indiquant que 58 % des utilisateurs en boucle ouverte font face à une surstimulation. Les fibres méchanoélectriques bioabsorbables capables de convertir le mouvement en thérapie électrique au site chirurgical illustrent la convergence entre la science des matériaux et la neuromodulation, ouvrant des indications de niche dans la récupération chirurgicale.

Les barrières à l'entrée sur le marché s'assouplissent dans les segments grand public, mais les voies de qualité clinique restent exigeantes en raison des exigences de sécurité et de données. Par conséquent, des portefeuilles à double marque émergent : une unité médicale homologuée de classe II pour les douleurs chroniques, et un coussin de récupération musculaire en vente libre pour le fitness. Les entreprises établies exploitent leur échelle pour sécuriser l'approvisionnement en composants et l'expertise réglementaire, tandis que les nouveaux entrants s'appuient sur le financement participatif et le marketing d'influence pour toucher directement les consommateurs. À mesure que les preuves s'accumulent et que les payeurs récompensent les soins basés sur les résultats, l'avantage concurrentiel dépendra de plus en plus d'écosystèmes intégrés combinant un matériel adaptatif, des analyses en temps réel et une conception centrée sur l'utilisateur à travers le marché des stimulateurs musculaires.

Leaders du secteur des stimulateurs musculaires

Beurer

EMS Physio Ltd

Enovis (DJO, LLC)

NeuroMetrix, Inc

Zynex Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des stimulateurs musculaires

- Abbott Laboratories

- AxioBionics

- Beurer

- BioMedical Life Systems

- BTL

- Chattanooga (DJO)

- Compex

- EMS Physio

- Enovis Corporation

- GAMA Healthcare

- Globus Corporation

- Ito Physiotherapy & Rehabilitation

- Liberate Medical

- Mettler Electronics

- NeuroMetrix

- OG Wellness Technologies

- OMRON

- Restorative Therapies

- RS Medical

- Tone-A-Matic

- Zimmer MedizinSysteme

- Zynex Medical

Lire l'analyse des entreprises du marché des stimulateurs musculaires

Développements récents du secteur sur le marché des stimulateurs musculaires

- Avril 2025 : Abbott a présenté un système de délivrance de nouvelle génération pour son neurostimulateur Proclaim DRG, améliorant la précision du placement des électrodes pour le traitement du syndrome douloureux régional complexe.

- Février 2025 : Blue Cross Blue Shield du Rhode Island a mis à jour sa couverture pour qualifier la TENS de médicalement nécessaire pour les douleurs chroniques, les douleurs post-opératoires aiguës et les lombalgies, tout en continuant à exclure la TAPS pour certaines utilisations.

- Septembre 2024 : Zynex a obtenu l'autorisation de la FDA pour son appareil portable TensWave, élargissant les options de gestion non pharmacologique de la douleur éligibles sur ordonnance.

- Avril 2024 : Medtronic a obtenu l'approbation de la FDA pour Inceptiv, son premier stimulateur médullaire rechargeable en boucle fermée qui détecte les potentiels d'action composés évoqués (ECAPs) et ajuste automatiquement la thérapie en temps réel.

Marché des stimulateurs musculaires Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des stimulateurs musculaires comme l'ensemble des dispositifs externes alimentés électriquement qui délivrent un courant contrôlé aux muscles squelettiques ou aux nerfs périphériques pour le soulagement de la douleur, la rééducation ou l'amélioration des performances dans les milieux cliniques, sportifs et domestiques. L'univers englobe donc les appareils TENS, NMES, FES, interférentiels et à micro-courant fournis sous forme de systèmes portatifs, portables ou de table. Selon Mordor Intelligence, le chiffre d'affaires mondial généré par ces appareils a atteint 0,96 milliard de dollars en 2025.

Exclusion du champ d'application : Les neurostimulateurs implantables, les systèmes d'ablation par radiofréquence et les dispositifs portables EMS purement esthétiques ne sont pas pris en compte dans cette analyse.

Aperçu de la segmentation

- Par type de produit

- Stimulation électrique neuromusculaire (NMES)

- Stimulation électrique fonctionnelle (FES)

- Stimulation électrique transcutanée des nerfs (TENS)

- Interférentielle (IF)

- Stimulateur électrique neuromusculaire à microcourant

- Autres produits

- Par modalité

- Appareils portatifs

- Systèmes portables/de table

- Par application

- Gestion de la douleur

- Troubles musculosquelettiques

- Rééducation neurologique

- Autres applications

- Par canal de distribution

- Ventes directes/institutionnelles

- Vente au détail et magasins spécialisés

- Commerce électronique

- Par utilisateur final

- Hôpitaux

- Centres de physiothérapie et de rééducation

- Cliniques sportives

- Soins à domicile

- Autres utilisateurs finaux

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des physiothérapeutes, des ingénieurs biomédicaux, des responsables de l'approvisionnement dans des hôpitaux multi-spécialisés et des responsables de catégories de commerce électronique en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces conversations ont permis de clarifier les prix de vente moyens, les cycles de remplacement typiques et les poches de demande émergentes, et nous ont aidés à remettre en question les hypothèses préliminaires basées sur le bureau avant de verrouiller le modèle.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données publiques tels que les listes 510(k) de la FDA américaine et MDR européenne pour les dispositifs de stimulation autorisés, les flux d'exportation UN Comtrade HS 9021 et la prévalence de la douleur au niveau de la population de l'Observatoire mondial de la santé de l'OMS. Les prises de position de MedTech Europe, de l'American Physical Therapy Association et de l'International Federation of Sports Physical Therapy ont fourni un contexte d'utilisation. Les documents 10-K des entreprises, les catalogues des distributeurs et les nouvelles archivées sur Dow Jones Factiva ont ajouté des détails sur les prix et les canaux de distribution. Nous avons également consulté D&B Hoovers pour obtenir des informations sur les revenus des entreprises privées. Les sources citées ci-dessus sont illustratives ; de nombreuses autres publications ont contribué à la collecte et au recoupement des données.

Dimensionnement du marché et prévisions

La reconstruction descendante a commencé par les données de production et de commerce de 2024, qui ont ensuite été ajustées pour tenir compte de la constitution de stocks dans le pays et des retours de garantie afin d'estimer les livraisons nettes. Certaines validations ascendantes, l'échantillonnage des revenus des fournisseurs et l'adoption d'unités au niveau des cliniques, ont permis de vérifier la vraisemblance des résultats. Les variables clés qui alimentent le modèle sont les suivantes 1) la prévalence de la douleur chronique par cohorte d'âge, 2) les volumes de séances de rééducation remboursés par les assurances, 3) l'érosion du prix de vente moyen liée aux importations asiatiques à bas prix, 4) la pénétration des canaux de vente directe en ligne et 5) les ratios physiothérapeute/population. Une prévision de régression multivariée, ancrée sur ces facteurs, projette la demande jusqu'en 2030, après quoi l'analyse des scénarios tient compte des changements technologiques. Les données manquantes dans les listes de fournisseurs ont été comblées par des approximations régionales pondérées confirmées lors des entretiens.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des contrôles de variance par rapport aux valeurs d'importation, aux registres d'approvisionnement des hôpitaux et aux tendances des demandes de remboursement. Toute anomalie dépassant un seuil prédéfini déclenche un examen par un responsable et des appels de suivi avec des experts. Les rapports sont actualisés chaque année et les événements importants, tels que les nouveaux codes de remboursement, donnent lieu à des mises à jour intermédiaires. Avant la publication, un analyste procède à une nouvelle vérification afin que les clients bénéficient de la vision la plus récente.

Pourquoi les commandes de base du stimulateur musculaire de Mordor sont-elles fiables ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des ensembles d'appareils, des hypothèses de prix et des cadences d'actualisation différents. En alignant étroitement le champ d'application sur les stimulateurs externes autorisés et en mettant à jour l'économie unitaire chaque année, Mordor offre un point de référence stable aux planificateurs.

Les principaux facteurs d'écart sont les suivants : certaines études excluent les ventes directes à domicile, d'autres regroupent les systèmes implantables, et quelques-unes gèlent les taux de change pour l'ensemble de l'horizon, ce qui gonfle ou dégonfle les valeurs par rapport à notre traitement dynamique des devises.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,96 milliard d'USD (2025) | Renseignements sur le Mordor | - |

| 0,82 milliard d'USD (2024) | Conseil mondial A | Omettre les remplacements de cliniques de commerce électronique et de physiothérapie |

| 0,74 milliard d'USD (2024) | Suivi de l'industrie B | Exclut les systèmes de table, utilise les ASP statiques de 2023 |

En résumé, la sélection rigoureuse des variables, l'actualisation annuelle et la validation à double voie garantissent que la base de référence de Mordor reste l'étalon le plus transparent et le plus reproductible pour les décideurs qui cherchent à dimensionner de manière fiable l'opportunité des stimulateurs musculaires.

Questions clés auxquelles le rapport répond

Comment la miniaturisation façonne-t-elle les stimulateurs musculaires de nouvelle génération ?

Les avancées en matière de batteries compactes et d'électronique basse consommation permettent des conceptions plus légères et portables que les patients peuvent utiliser lors des activités quotidiennes ou de l'entraînement sportif sans supervision clinique.

Les avancées en matière de batteries compactes et d'électronique basse consommation permettent des conceptions plus légères et portables que les patients peuvent utiliser lors des activités quotidiennes ou de l'entraînement sportif sans supervision clinique.

Les stimulateurs en boucle fermée ajustent les paramètres d'impulsion en temps réel à l'aide d'un retour physiologique, réduisant les incidents de surstimulation et réduisant l'écart entre la thérapie prescrite et la thérapie délivrée.

Pourquoi les programmes de médecine du sport intègrent-ils de plus en plus la stimulation électrique neuromusculaire ?

Les entraîneurs sportifs déploient des protocoles de stimulation pour accélérer la récupération musculaire après une blessure et maintenir la condition musculaire pendant l'immobilisation, raccourcissant les délais de retour à la compétition.

Comment les politiques de remboursement évoluent-elles pour les appareils de stimulation électrique à usage domestique ?

Les assureurs commencent à émettre des couvertures spécifiques aux indications, comme pour les lombalgies chroniques, dès lors que les fabricants fournissent des preuves de bénéfice clinique et des garanties de télésurveillance.

Quel obstacle technologique limite encore l'adoption généralisée des stimulateurs transcutanés par les consommateurs ?

Le risque d'irritation cutanée et de brûlure lié aux électrodes en hydrogel conventionnelles continue de décourager l'utilisation à long terme, incitant la R&D à développer des électrodes sèches intégrées dans des textiles et des algorithmes adaptatifs de distribution du courant.

Comment les données générées par les stimulateurs connectés bénéficient-elles aux cliniciens ?

Les journaux d'utilisation synchronisés dans le cloud et les scores de symptômes donnent aux thérapeutes un aperçu objectif de l'adhésion et de la réponse, permettant un ajustement rapide des formes d'onde et de la fréquence des séances pour chaque patient.

Dernière mise à jour de la page le: