Taille et part du marché des injecteurs portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.49 Milliards de dollars |

| Taille du Marché (2031) | 24.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

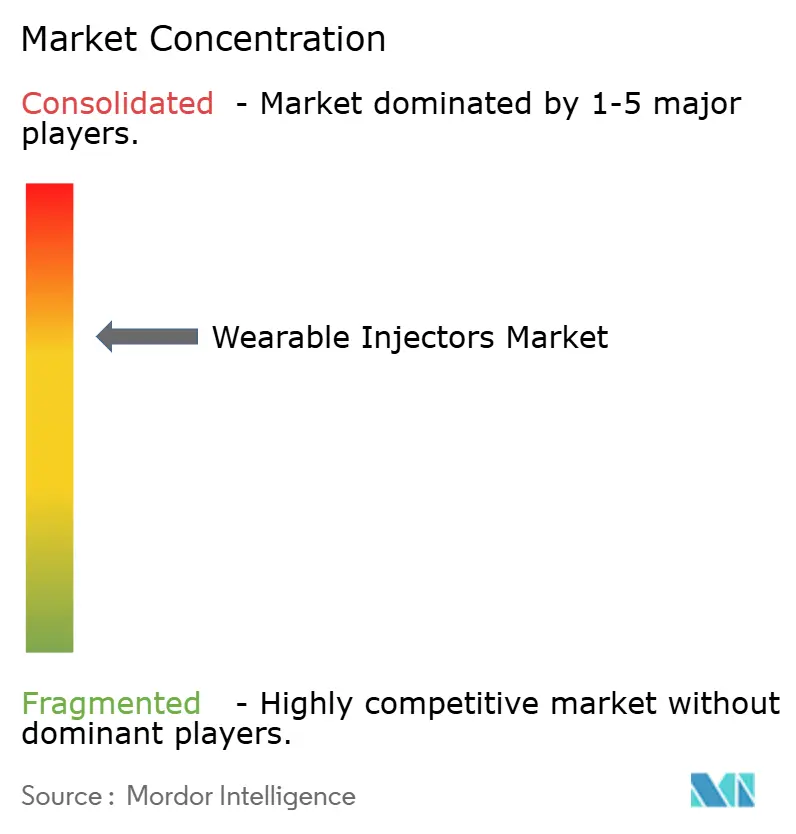

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des injecteurs portables par Mordor Intelligence

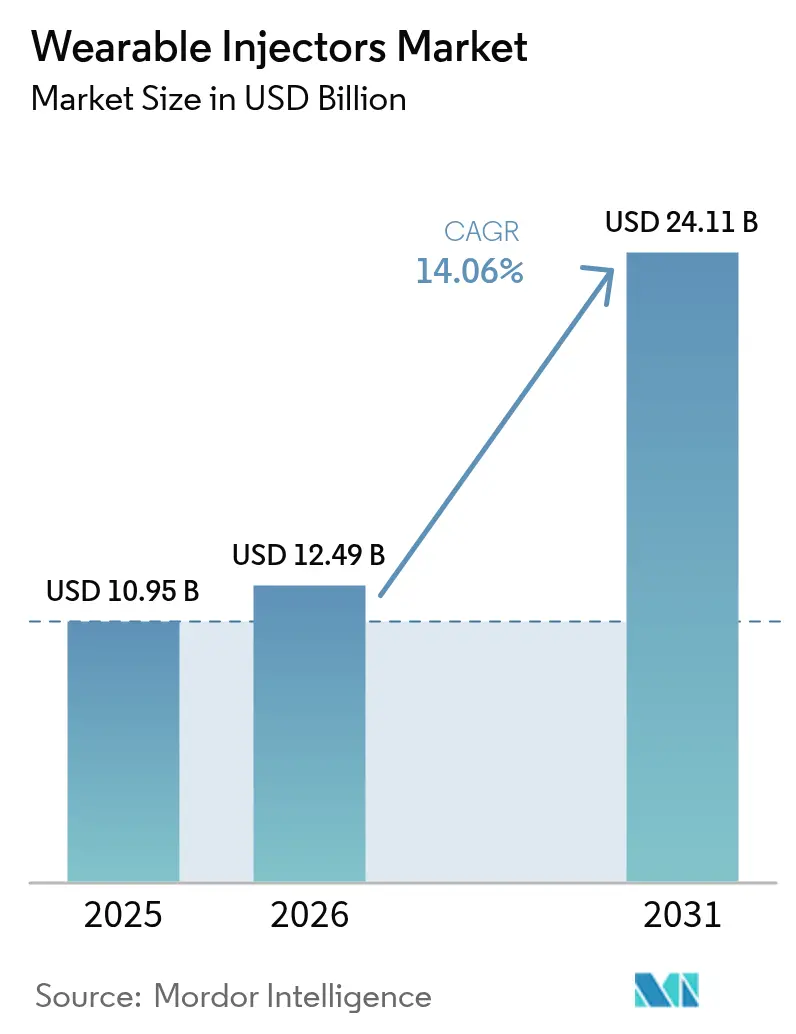

La taille du marché des injecteurs portables en 2026 est estimée à 12,49 milliards USD, en croissance par rapport à la valeur de 2025 de 10,95 milliards USD, avec des projections pour 2031 montrant 24,11 milliards USD, croissant à un CAGR de 14,06 % sur la période 2026-2031.

La croissance est ancrée dans l'augmentation des approbations de produits biologiques, l'expansion de la population mondiale atteinte de maladies chroniques et le pivot du secteur de la santé vers des modèles de soins centrés sur le patient et à domicile. Les fabricants de dispositifs privilégient les plateformes connectées, la capacité à traiter les formulations à haute viscosité et les conceptions conviviales pour soutenir les tendances à l'auto-administration. Les entreprises pharmaceutiques s'appuient sur ces dispositifs pour améliorer l'observance, réduire les durées de perfusion et diminuer le recours à l'hospitalisation, tandis que les payeurs remboursent de plus en plus les perfusions à domicile pour maîtriser les coûts des soins. L'intensité concurrentielle est déterminée par les grandes entreprises de technologie médicale qui s'associent aux fabricants de médicaments, mais les contraintes de la chaîne d'approvisionnement en polymères spéciaux et la durabilité de la durée de vie des batteries constituent des défis pour la montée en charge à court terme.

Points clés du rapport

- Par type de produit, les injecteurs patch sur le corps ont dominé avec 60,98 % de la part du marché des injecteurs portables en 2025 ; les injecteurs intelligents devraient se développer à un CAGR de 15,65 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie représentait 33,28 % de la taille du marché des injecteurs portables en 2025, tandis que les maladies rares et orphelines devraient croître à un CAGR de 17,05 % jusqu'en 2031.

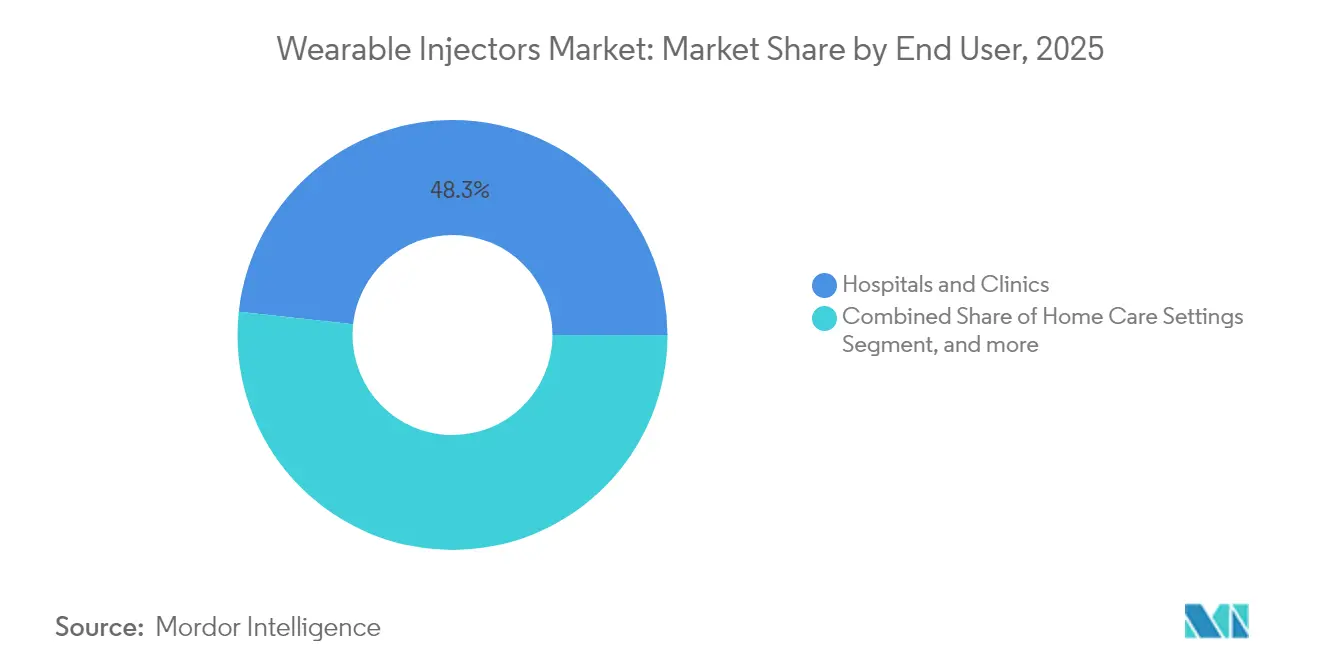

- Par utilisateur final, les environnements de soins à domicile ont capté 51,72 % des revenus en 2025 ; les centres de perfusion spécialisés sont positionnés pour la croissance la plus rapide à un CAGR de 14,48 % jusqu'en 2031.

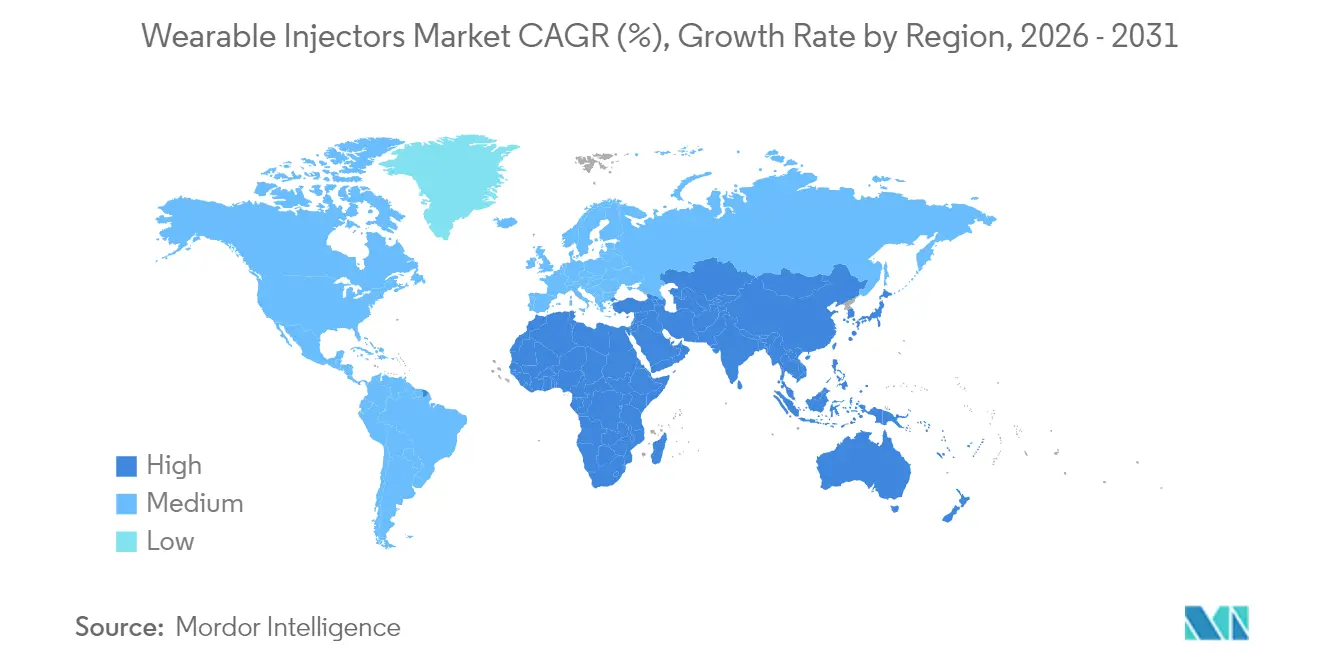

- Par géographie, l'Amérique du Nord a commandé 42,78 % de la part du marché des injecteurs portables en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 14,79 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des injecteurs portables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +3.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les plateformes d'injecteurs portables | +2.8% | Amérique du Nord et UE en tête, adoption en accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers les traitements à domicile et l'auto-administration | +2.5% | Mondial, particulièrement fort dans les marchés développés | Moyen terme (2-4 ans) |

| Pipeline croissant de produits biologiques et de médicaments à grandes molécules | +2.1% | Mondial, avec une concentration aux États-Unis et sur les marchés européens | Long terme (≥ 4 ans) |

| Micro-MEMS permettant l'administration de formulations à haute viscosité | +1.8% | Mondial, porté par les pôles technologiques aux États-Unis, en Allemagne et au Japon | Long terme (≥ 4 ans) |

| Adoption par les payeurs de l'analyse numérique de l'observance | +1.4% | Amérique du Nord et UE, pénétration progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Le diabète touchait 536,6 millions d'adultes dans le monde en 2021 et devrait atteindre 783,2 millions d'ici 2045, soutenant une demande durable pour des systèmes d'administration automatisés capables de gérer la polymédication en dehors des établissements hospitaliers. La multi-morbidité touche 27,1 % des adultes américains, contre 21,8 % il y a dix ans, amplifiant le besoin d'injecteurs connectés permettant de suivre des schémas posologiques complexes.[1]Centres pour le contrôle et la prévention des maladies, « Données du Centre national de prévention des maladies chroniques », cdc.gov Ces tendances positionnent le marché des injecteurs portables comme un facilitateur essentiel de la gestion des maladies chroniques en réduisant les visites en clinique, en améliorant l'observance et en élevant la qualité de vie des patients.

Avancées technologiques dans les plateformes d'injecteurs portables

Les innovations en micro-MEMS permettent désormais de faire passer des produits biologiques à haute viscosité supérieure à 15 cP à travers des canules fines, permettant aux systèmes sur le corps de délivrer des volumes de 10 mL sans inconfort pour le patient. La connectivité en temps réel, la rétraction automatique des aiguilles et l'analyse IoT affinent la précision des doses et génèrent des données d'observance pour les payeurs et les cliniciens. Les orientations provisoires de la FDA sur les résultats essentiels de l'administration de médicaments établissent des critères de performance qui accélèrent les autorisations de dispositifs.[2]Agence américaine des produits alimentaires et médicamenteux, « Projet d'orientation pour l'industrie : exigences de performance essentielles pour les produits combinés », fda.gov Les micropompes piézoélectriques atteignant un débit de 4 mL/min à 35,7 kPa illustrent davantage les gains de précision qui remodèlent le marché des injecteurs portables.

Évolution vers les traitements à domicile et l'auto-administration

L'approbation par la FDA en 2025 d'Onapgo, un dispositif de perfusion sous-cutanée portable pour la maladie de Parkinson avancée, a validé les thérapies complexes en milieu domiciliaire en réduisant significativement le temps OFF par rapport au placebo. Des enquêtes auprès des payeurs révèlent que 90 % estiment que les injecteurs portables répondent à des besoins non satisfaits et que 82 % seraient prêts à rembourser des suppléments pour leur utilisation. Les tutoriels en réalité virtuelle et sur smartphone simplifient désormais la formation des patients, rendant l'auto-gestion réalisable pour des populations plus larges.

Pipeline croissant de produits biologiques et de médicaments à grandes molécules

Les produits biologiques représentaient une part croissante des 71 approbations record de médicaments par la FDA américaine en 2023, amplifiant la demande pour des plateformes d'administration sous-cutanée à grand volume.[3]Rédacteurs de Nature Biotechnology, « Approbations de nouveaux médicaments 2023 », nature.com Les solutions sur le corps telles que le système Vertiva 10 mL de Stevanato Group adaptent les débits et les longueurs d'aiguilles aux profils thérapeutiques. L'amivantamab sous-cutané, administré en moins de cinq minutes, illustre comment les plateformes portables réduisent les fenêtres de perfusion de plusieurs heures à quelques minutes, améliorant ainsi le confort du patient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence pour les modes alternatifs d'administration de médicaments | -1.8% | Mondial, plus fort dans les systèmes de santé traditionnels | Moyen terme (2-4 ans) |

| Remboursement défavorable dans les pays en développement | -1.5% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la durée de vie des batteries et à l'élimination des déchets électroniques | -1.2% | Mondial, accentué dans les marchés soucieux de l'environnement | Court terme (≤ 2 ans) |

| Pénurie de polymères spéciaux pour les boîtiers d'injecteurs | -0.9% | Impact sur la chaîne d'approvisionnement mondiale, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les modes alternatifs d'administration de médicaments

Les centres de perfusion hospitaliers s'appuient encore sur les flux de travail intraveineux traditionnels qui génèrent des actes facturables, ralentissant la transition vers les injecteurs portables. Les technologies sans aiguille telles qu'InsuJet attirent les patients réticents à l'auto-injection, tandis que les capsules biologiques orales de Rani Therapeutics pourraient éventuellement contourner l'administration par dispositif. Ces alternatives ancrent l'inertie des prestataires et tempèrent la croissance à court terme du marché des injecteurs portables.

Remboursement défavorable dans les pays en développement

Les dispositifs médicaux ne représentent que 3 à 6 % des dépenses totales de santé dans de nombreuses économies d'Asie-Pacifique, limitant le financement des dispositifs à usage unique. Les paiements groupés excluent souvent le remboursement séparé des injecteurs, augmentant les coûts à la charge des patients qui freinent l'adoption. La fragmentation des canaux d'approvisionnement et la faible maturité numérique diluent davantage la valeur perçue des fonctionnalités des injecteurs connectés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les injecteurs intelligents stimulent l'innovation

Les dispositifs intelligents ont enregistré le CAGR le plus rapide de 15,65 %, portés par des capteurs intégrés et des applications mobiles qui fournissent des données d'observance en temps réel aux cliniciens et aux payeurs. Les patchs sur le corps sont restés dominants, contrôlant 60,98 % de la part du marché des injecteurs portables en 2025, soutenus par une utilisation bien établie dans le traitement du diabète. Les injecteurs à grand volume, dépassant souvent 5 mL, répondent aux besoins des produits biologiques bariatriques et des thérapies anticancéreuses, tandis que les formats ceinture hors du corps comblent des besoins de niche nécessitant un port prolongé et de grands réservoirs.

L'alliance de BD avec Ypsomed associe des seringues préremplies en verre à des auto-injecteurs à haute viscosité pour administrer des produits biologiques d'une viscosité supérieure à 15 cP, une avancée en phase avec le pipeline pharmaceutique de formulations denses. Les algorithmes d'intelligence artificielle intégrés dans les injecteurs intelligents de nouvelle génération personnalisent les intervalles de dosage en analysant le retour d'information sur la glycémie ou les biomarqueurs, améliorant les résultats et renforçant la fidélité des clients à des écosystèmes de dispositifs spécifiques.

Par domaine thérapeutique : domination de l'oncologie avec un potentiel de croissance dans les maladies rares

L'oncologie représentait 33,28 % de la taille du marché des injecteurs portables en 2025, les anticorps monoclonaux sous-cutanés réduisant le temps en fauteuil et libérant la capacité des salles de perfusion. Les données de phase 3 ont confirmé des résultats non inférieurs pour l'amivantamab sous-cutané avec un temps d'administration réduit à moins de cinq minutes, soulignant le bénéfice pour le patient.

Les thérapies pour les maladies rares, bien que plus modestes en volume absolu, devraient afficher un CAGR de 17,05 % jusqu'en 2031, les incitations aux médicaments orphelins stimulant les lancements de produits biologiques nécessitant une administration précise et adaptée au domicile. La capacité à programmer des injections à grand volume toutes les trois semaines permet aux systèmes sur le corps de compléter ou de remplacer les perfusions intermittentes en clinique, minimisant la fatigue des patients et les coûts de transport.

Par utilisateur final : les environnements de soins à domicile mènent la transformation

Les soins à domicile ont conservé une part de revenus de 51,72 % en 2025, reflétant l'adhésion des payeurs et des patients à l'auto-traitement qui réduit les frais généraux des établissements et le risque d'infection. Les centres de perfusion spécialisés, croissant à un CAGR de 14,48 %, fonctionnent comme des pôles de transition qui initient la thérapie avant de transférer les patients vers des régimes à domicile. Les hôpitaux restent des sites de lancement essentiels pour les produits d'oncologie et d'immunologie à haut risque nécessitant une surveillance lors de la première dose.

Les études d'utilisabilité sur les perfuseurs sur le corps ont enregistré un taux de réussite des tâches de 99,2 % chez les patients, les aidants et les cliniciens, soutenant la sécurité des modèles décentralisés. L'autorisation par la FDA du enFuse d'Enable Injections pour le pégcétacoplan valide davantage la migration des thérapies à grand volume vers le domicile, avec un taux d'adoption de 60 % parmi les patients éligibles dans les quatre mois.

Analyse géographique

L'Amérique du Nord a capté 42,78 % du marché des injecteurs portables en 2025, soutenue par des voies réglementaires claires de la FDA, une connectivité des soins de santé bien établie et une forte charge de maladies chroniques. La plateforme Omnipod d'Insulet seule a dépassé 500 000 utilisateurs actifs après avoir affiché une croissance de revenus de 22 % en 2024, illustrant une adoption robuste des dispositifs. La plupart des payeurs remboursent désormais les injecteurs connectés qui transmettent les données d'observance dans les dossiers médicaux électroniques, alignant les incitations à l'auto-administration.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 14,79 % jusqu'en 2031, portée par l'expansion de la classe moyenne, les politiques gouvernementales de santé numérique et les lancements croissants de produits biologiques. La Chine et le Japon sont en tête de la demande en volume et de la modernisation réglementaire, tandis que l'Inde, l'Indonésie et la Thaïlande affichent une adoption accélérée en raison de la prévalence des maladies chroniques et de la pénétration de la santé mobile. La fragmentation des remboursements et les faibles ratios de dépenses en dispositifs tempèrent cependant la montée en charge immédiate.

L'Europe bénéficie de réglementations harmonisées sur les dispositifs médicaux qui rationalisent les approbations transfrontalières, assurant une adoption prévisible en Allemagne, en France et au Royaume-Uni. Les systèmes de santé nationaux mettent l'accent sur des parcours de soins chroniques centrés sur le patient qui intègrent les injecteurs connectés dans des programmes intégrés de gestion des maladies. L'Amérique latine et le Moyen-Orient & Afrique recèlent un potentiel latent mais restent freinés par des déficits d'infrastructure et une couverture limitée des payeurs, orientant les fournisseurs vers des modèles de tarification échelonnée et de partenariats public-privé pour stimuler la demande initiale.

Paysage concurrentiel

Le marché des injecteurs portables est modérément consolidé, plusieurs grandes entreprises mondiales détenant des parts significatives. Les conglomérats et les entreprises spécialisées de dispositifs médicaux dominent le marché, en se concentrant sur l'innovation et le développement de produits. Les principaux acteurs du marché des injecteurs portables comprennent Becton, Dickinson and Company, Insulet Corporation, Ypsomed, Tandem Diabetes Care, Inc. et Amgen. Ces entreprises sont reconnues pour leurs solides capacités en R&D, stimulant l'innovation produit et élargissant leur présence sur le marché.

La connectivité, la précision du dosage et le confort du patient plutôt que la mécanique d'injection de base définissent la différenciation. La classification par la FDA des injecteurs sur le corps comme dispositifs de classe II en vertu du CFR 880.5 offre une voie d'examen claire, invitant les nouveaux entrants capables de satisfaire aux exigences en matière de facteurs humains et de stérilité. Les plateformes biologiques sans aiguille et orales se profilent comme des forces disruptives, contraignant les acteurs établis à intégrer des analyses d'observance pilotées par l'intelligence artificielle, des systèmes d'alimentation durables et des boîtiers recyclables pour maintenir leur avantage. La tension dans la chaîne d'approvisionnement en polymères spéciaux et en cellules au lithium place une prime sur les stratégies de double approvisionnement et la conception en économie circulaire.

Les développeurs regroupent de plus en plus des services numériques complets allant de la formation virtuelle aux tableaux de bord en nuage pour fidéliser les clients et créer des actifs de données utiles pour la surveillance post-commercialisation et les contrats basés sur la valeur. À mesure que les volumes de produits biologiques augmentent, les partenariats entre les entreprises de dispositifs et les CDMO (organisations de développement et de fabrication sous contrat) s'intensifient, intégrant l'expertise en contenants primaires avec les sous-systèmes électroniques et mécaniques pour fournir des solutions clés en main aux clients pharmaceutiques.

Leaders du secteur des injecteurs portables

Becton, Dickinson and Company

Insulet Corporation

Ypsomed

Tandem Diabetes Care, Inc.

Amgen

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les transitions en cours de l'administration intraveineuse vers l'administration sous-cutanée pour les produits biologiques et les thérapies spécialisées créent une opportunité claire, en particulier lorsque les programmes de produits combinés déplacent l'administration vers les soins à domicile tout en préservant la supervision clinique grâce à des fonctionnalités connectées. Les avancées récentes en matière de commercialisation et de réglementation, notamment l'approbation par la FDA américaine de Sarclisa Escena administré via l'injecteur porté sur le corps enFuse d'Enable Injections (juillet 2026), soutiennent une demande continue pour des formats d'administration à volume important portés par le patient en oncologie et dans d'autres indications spécialisées, où le temps en fauteuil et les coûts liés au lieu de soins restent une contrainte.

Une deuxième opportunité s'ouvre dans la capacité de fabrication et de montée en échelle pour les produits combinés médicament-dispositif. Les entreprises pharmaceutiques et les CDMO élargissent leurs capacités intégrées de remplissage-finition stérile ainsi que l'assemblage de dispositifs afin de réduire le risque de lancement et d'augmenter le débit : PCI Pharma Services a annoncé des investissements dépassant 1 milliard USD (avril 2026) pour étendre ses capacités de remplissage-finition stérile et de produits combinés médicament-dispositif, incluant de nouvelles lignes d'auto-injecteurs à Philadelphie et Rockford visant une capacité annuelle de 250 millions d'unités d'ici 2027, tandis que MGS a ouvert une installation de 300 000 pieds carrés à Richfield, dans le Wisconsin (février 2026), comprenant 140 000 pieds carrés de salles blanches de classe 8 pour l'assemblage de dispositifs complexes d'administration de médicaments. Pour les fabricants d'équipement d'origine de dispositifs et les partenaires pharmaceutiques, ces expansions accroissent l'attrait d'une offre clé en main de produits combinés pour les formats sous-cutanés à haute viscosité et à volume important (de quelques minutes à plusieurs heures), aux côtés d'analyses numériques d'observance de plus en plus recherchées par les payeurs des marchés développés.

Développements récents du secteur

- Juillet 2026 : Sanofi a annoncé l'approbation par la FDA américaine de Sarclisa Escena, une formulation sous-cutanée administrée via un injecteur porté sur le corps utilisant la plateforme enFuse d'Enable Injections. Cette approbation étend l'utilisation des injecteurs portables à l'administration de traitements anticancéreux et soutient des stratégies plus larges de conversion de l'intraveineux vers le sous-cutané pour les produits biologiques à haute valeur.

- Mai 2026 : Enable Injections a annoncé la certification CE du système d'administration porté sur le corps enFuse pour une utilisation avec Aspaveli, qui sera distribué par Sobi dans l'Union européenne. Cette certification élargit l'empreinte commerciale de la plateforme en Europe et ajoute un nouveau programme de référence pour les déploiements de produits combinés au-delà des États-Unis.

- Octobre 2024 : BD et Ypsomed ont annoncé une collaboration pour faire progresser les systèmes d'auto-injection destinés aux produits biologiques à haute viscosité. Ces travaux témoignent d'un développement continu des contenants primaires et des dispositifs d'administration, avec des formats préremplissables en verre associés à des systèmes d'injection conçus pour des formulations biologiques plus complexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dispositifs injecteurs portables, portés sur le corps ou transportés hors du corps, qui administrent automatiquement des doses sous-cutanées de volume important sur une durée définie, principalement pour les produits biologiques et autres médicaments spécialisés utilisés hors du cadre clinique.

Exclusions du périmètre : nous excluons les stylos auto-injecteurs conventionnels et les systèmes de pompe tubulaire à insuline uniquement, dont la fonction principale est la perfusion continue d'insuline plutôt qu'une administration programmée à volume important.

Aperçu de la segmentation

- Par type de produit

- Injecteurs patch sur le corps

- Injecteurs ceinture hors du corps

- Injecteurs intelligents

- Injecteurs à grand volume (≥ 5 mL)

- Par domaine thérapeutique

- Oncologie

- Troubles auto-immuns

- Diabète

- Maladies cardiovasculaires

- Maladies rares et orphelines

- Par utilisateur final

- Hôpitaux et cliniques

- Environnements de soins à domicile

- Centres de perfusion spécialisés

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des signaux publics qui montrent l'évolution du bassin de patients éligibles et de l'adoption des dispositifs. Nous nous appuyons principalement sur des sources telles que la FDA et l'EMA pour les autorisations de dispositifs et les notes de sécurité, le CDC américain et l'OCDE pour les statistiques sur les maladies chroniques et le vieillissement, et la Banque mondiale pour les dépenses de santé et le contexte macroéconomique par région.

En complément, nous examinons les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse afin de cartographier les lancements de produits, les évolutions de fabrication et les annonces de partenariats susceptibles de modifier l'offre. Lorsque cela est utile, nous utilisons également des abonnements payants pour les données financières et l'actualité des entreprises, ainsi que des bases de données de brevets pour comprendre les orientations de conception et le rythme des nouvelles fonctionnalités. Ces sources ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurées menés auprès de fabricants de dispositifs, de fournisseurs de composants, d'experts en administration de médicaments, ainsi que d'acheteurs et de cliniciens impliqués dans les programmes d'administration à domicile. S'agissant d'un marché mondial, des vérifications sont effectuées en Asie-Pacifique, en EMEA et dans les Amériques, afin que les hypothèses relatives au calendrier d'adoption, à l'évolution des prix et à la combinaison thérapeutique ne soient pas excessivement influencées par une seule région.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 14 % | Asie-Pacifique : 49 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 31 % |

| Petits acteurs : 14 % | Managers : 56 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement est établi selon une approche descendante, où le bassin de demande est reconstitué à partir des cohortes traitées et des thérapies éligibles qui basculent vers l'administration sous-cutanée à volume important, puis filtré selon les taux d'utilisation attendus des dispositifs portables par cadre de soins. Pour garantir des totaux réalistes, nous les recoupons avec des vérifications ascendantes sélectives, telles que des échantillons de prix de vente moyens des dispositifs par région, des signaux d'expédition et de capacité évoqués lors des entretiens, ainsi que quelques vérifications auprès des fournisseurs et des canaux de distribution.

Les principaux paramètres du modèle incluent la répartition des domaines thérapeutiques utilisant le plus fréquemment l'administration portée sur le corps ou hors du corps, la part des patients passant de la perfusion aux soins à domicile, les schémas de remplacement des dispositifs et d'usage unique versus réutilisable, les seuils de volume de remplissage typiques (par exemple, 2 mL et plus), ainsi que les signaux de prix régionaux et de remboursement influençant la vitesse d'adoption. Pour les prévisions, une analyse de scénarios est utilisée, appuyée par une régression multivariée reliant l'adoption à la prévalence des maladies chroniques, à la dynamique du pipeline de produits biologiques et à la pression sur les coûts des systèmes de santé. Lorsque les détails ascendants manquent pour les petits pays, nous utilisons des ratios de substitution issus de marchés similaires, puis les ajustons grâce aux retours d'experts avant de finaliser les séries.

Validation des données et cycle de mise à jour

La validation consiste à confronter le modèle à des indicateurs indépendants, notamment les signaux d'adoption thérapeutique, l'activité réglementaire, et à vérifier si les volumes de dispositifs implicites correspondent à des contraintes réalistes de fabrication et de distribution. Les écarts sont examinés par étapes, et toute anomalie est retracée jusqu'au niveau des hypothèses, afin que la correction soit claire et reproductible.

Nous actualisons le rapport chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des approbations majeures, des rappels ou des variations de prix marquées. Avant la livraison, les analystes effectuent une nouvelle vérification afin que les chiffres finaux reflètent les données publiques les plus récentes ainsi que les derniers contrôles d'experts.

Estimation du marché des injecteurs portables par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les injecteurs portables peuvent sembler très éloignées même lorsqu'elles décrivent des dispositifs similaires, car les périmètres et les règles de comptage ne sont pas toujours identiques. Les différences proviennent généralement de ce qui est inclus en tant qu'injecteur portable, de l'année de référence retenue, et de la vitesse d'adoption supposée selon les domaines thérapeutiques et les régions.

En suivant les indices de portée réglementaire et les taux d'adoption par domaine thérapeutique, Mordor Intelligence maintient le décompte centré sur les dispositifs autonomes d'administration sous-cutanée à volume important, plutôt que d'y intégrer des outils d'auto-injection connexes ou des équipements de perfusion qui modifient le dénominateur. Des écarts peuvent également apparaître lorsqu'une estimation utilise les revenus des dispositifs sortie d'usine tandis qu'une autre y ajoute les revenus de services en aval, ou lorsque les hypothèses de calendrier monétaire et de progression des prix ne sont pas actualisées après des lancements majeurs et des changements de remboursement.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,49 milliards USD (2026) | |

| Cabinet de conseil mondial A | 10,12 milliards USD (2024) | Utilise une année de référence antérieure et peut appliquer une inclusion plus large des dispositifs ainsi que des hypothèses d'adoption à court terme plus rapides, ce qui peut modifier le niveau avant même le début des prévisions. |

| Éditeur sectoriel B | 8,84 milliards USD (2024) | Centre souvent les revenus sur les valeurs sortie d'usine et peut inclure les services associés différemment, tandis que les choix relatifs à la combinaison thérapeutique et à la courbe d'adoption régionale peuvent tirer le total vers le bas par rapport aux modèles mettant l'accent sur le passage des produits biologiques aux soins à domicile. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année de référence, le périmètre des dispositifs, et la façon dont les revenus sont comptabilisés à travers la chaîne de valeur. En maintenant des hypothèses liées à des moteurs de demande clairs tels que les cohortes traitées, l'éligibilité aux dispositifs portables et une évolution réaliste des prix, nous obtenons un chiffre qui peut être revérifié et actualisé sans changer la logique chaque année.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des injecteurs portables ?

La taille du marché des injecteurs portables a atteint 12,49 milliards USD en 2026 et devrait atteindre 24,11 milliards USD d'ici 2031 à un CAGR de 14,06 %.

Quel segment détient la plus grande part du marché des injecteurs portables ?

Les injecteurs patch sur le corps ont dominé avec 60,98 % de la part du marché des injecteurs portables en 2025, principalement en raison de leur adoption généralisée dans la gestion du diabète.

Quelle région devrait connaître la croissance la plus rapide sur le marché des injecteurs portables ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 14,79 % jusqu'en 2031, soutenue par les politiques de numérisation des soins de santé et l'expansion des populations de classe moyenne.

Quel domaine thérapeutique domine l'utilisation des injecteurs portables ?

Les applications en oncologie représentaient 33,28 % de la taille du marché des injecteurs portables en 2025, les produits biologiques sous-cutanés réduisant les durées de perfusion pour les patients atteints de cancer.

Comment les payeurs influencent-ils l'adoption des injecteurs portables ?

Les enquêtes montrent que 90 % des payeurs estiment que les injecteurs portables répondent à des besoins de soins non satisfaits, et que 82 % sont prêts à payer une prime pour des dispositifs permettant un traitement sûr à domicile.

Quels défis de durabilité le secteur des injecteurs portables doit-il relever ?

La gestion de la fin de vie des batteries et les déchets de polymères posent des préoccupations environnementales, incitant les fabricants à explorer des boîtiers recyclables et des solutions d'alimentation à plus longue durée de vie.

Dernière mise à jour de la page le: