Taille et parts du marché de la transplantation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.88 Milliards de dollars |

| Taille du Marché (2031) | 23.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.47% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

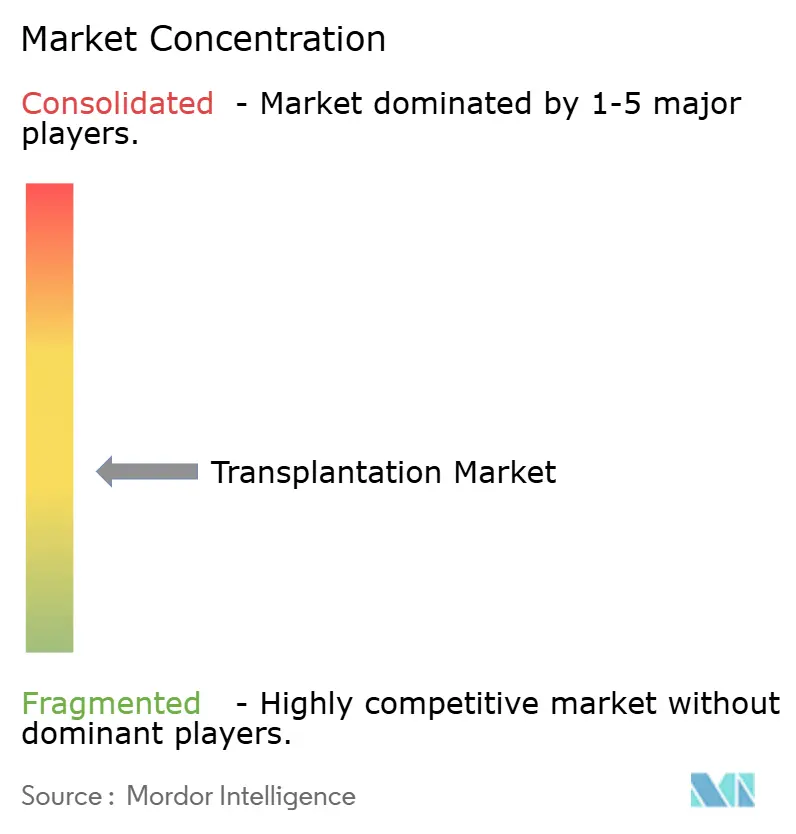

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transplantation par Mordor Intelligence

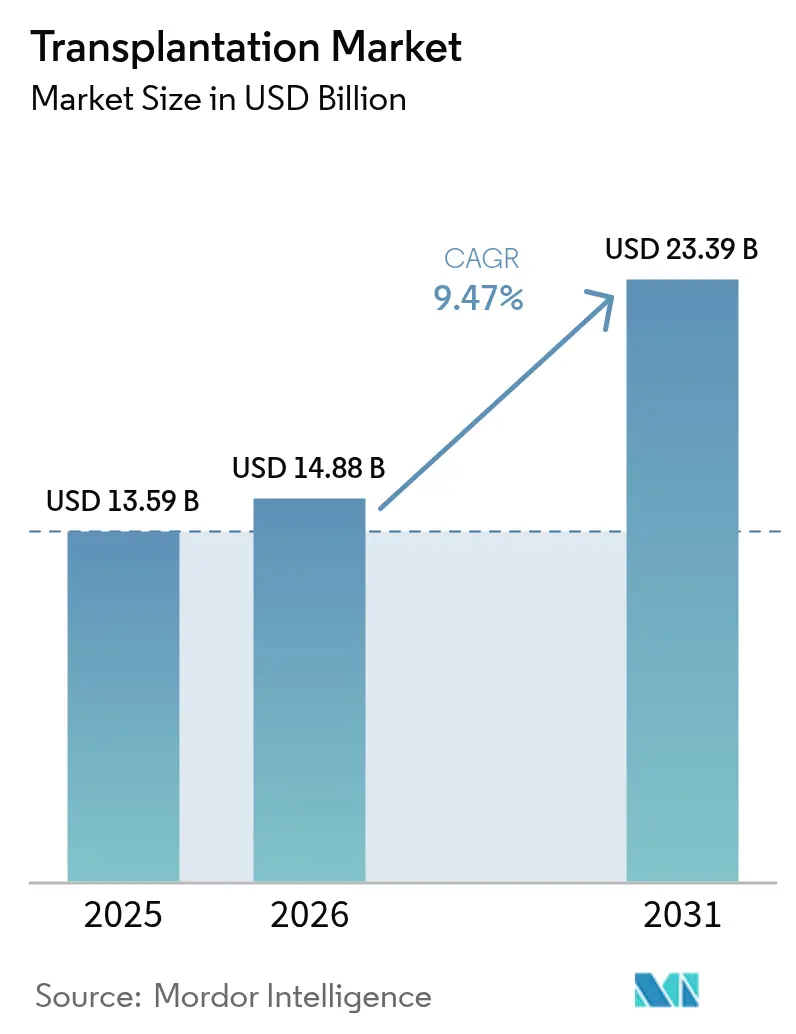

La taille du marché de la transplantation devrait croître de 13,59 milliards USD en 2025 à 14,88 milliards USD en 2026 et devrait atteindre 23,39 milliards USD d'ici 2031 à un TCAC de 9,47 % sur la période 2026-2031. La croissance est portée par l'écart croissant entre l'offre et la demande d'organes, les progrès rapides dans les technologies de préservation et les réformes politiques qui accélèrent l'identification des donneurs et l'efficacité de l'allocation. Les innovations en matière de médicaments immunosuppresseurs restent centrales, mais les dispositifs de perfusion ex vivo repoussent la frontière thérapeutique en étendant les fenêtres de préservation viables au-delà de 20 heures. Les algorithmes d'intelligence artificielle affinent désormais la mise en correspondance donneur-receveur, réduisant la mortalité sur liste d'attente et maximisant l'efficacité de l'utilisation des organes. Simultanément, les essais émergents de xénotransplantation signalent un potentiel changement de paradigme qui pourrait atténuer la pénurie chronique de donneurs tout en remodelant les contours concurrentiels du marché de la transplantation.

Points clés du rapport

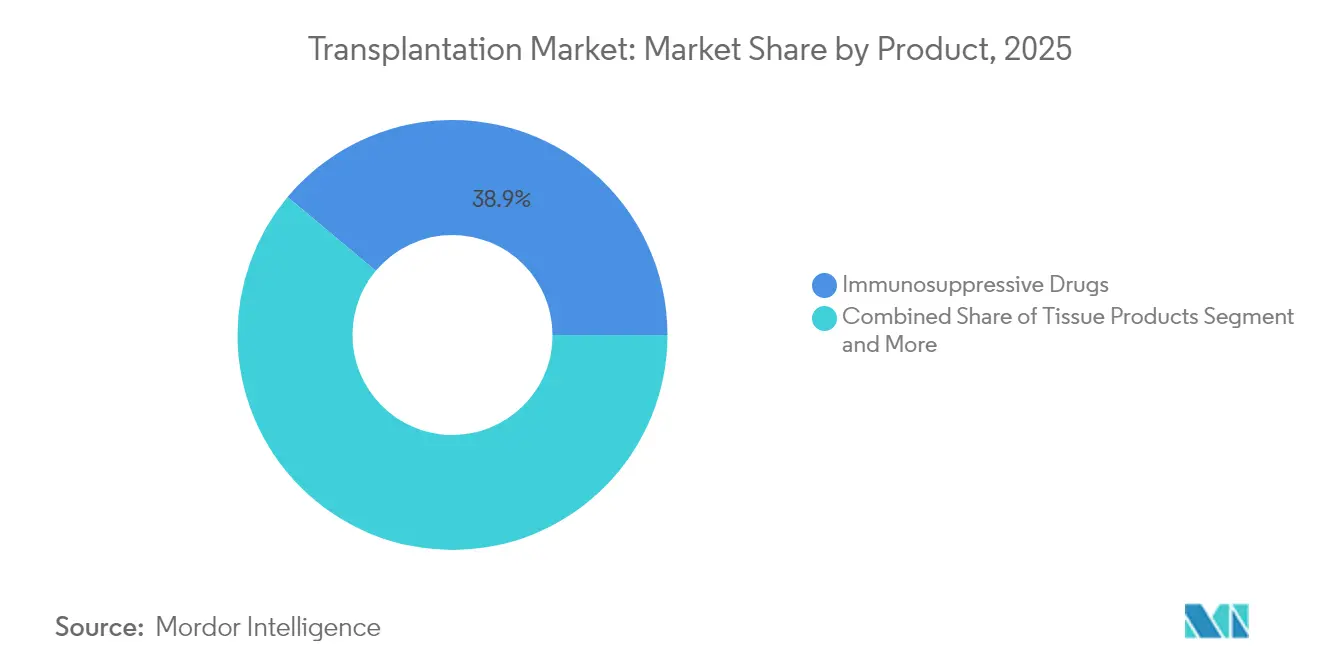

- Par catégorie de produit, les médicaments immunosuppresseurs ont représenté 38,92 % des parts du marché de la transplantation en 2025, tandis que les solutions et systèmes de préservation devraient progresser à un TCAC de 11,86 % jusqu'en 2031.

- Par application, la transplantation d'organes a représenté 53,97 % des revenus de 2025 ; la transplantation de tissus progresse à un TCAC de 13,22 % jusqu'en 2031.

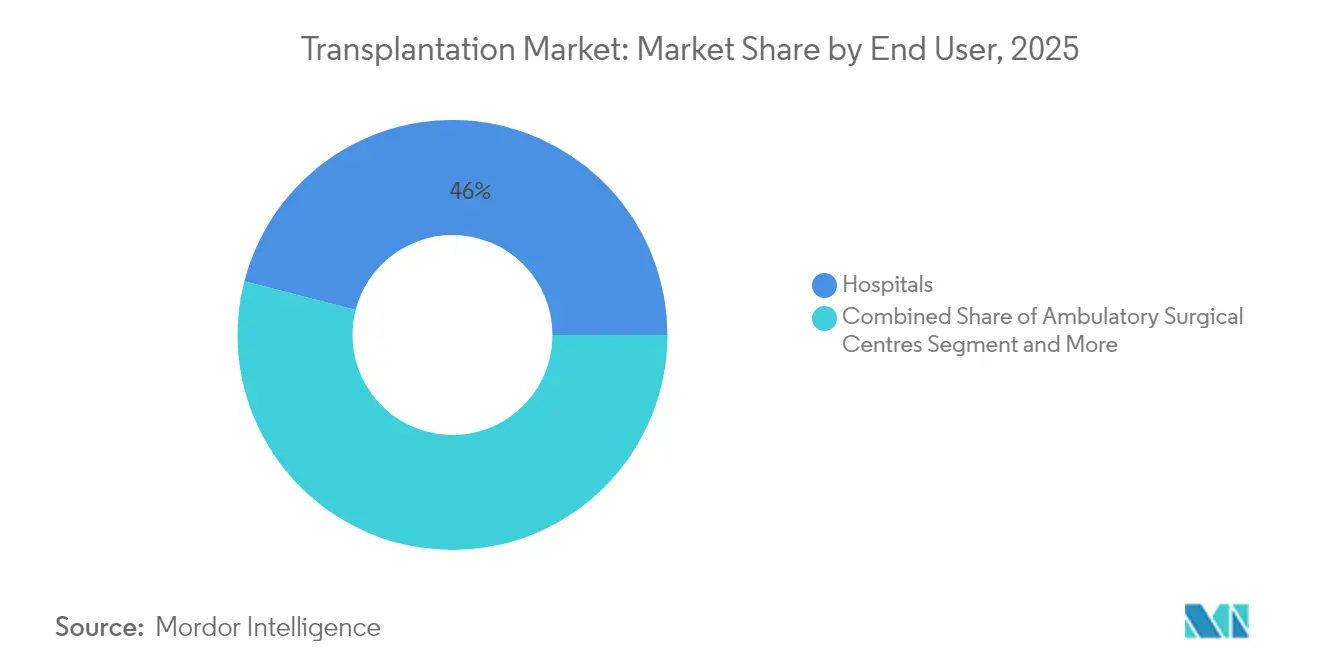

- Par utilisateur final, les hôpitaux ont détenu 45,98 % de la taille du marché de la transplantation en 2025, tandis que les centres chirurgicaux ambulatoires se développent à un TCAC de 12,12 % jusqu'en 2031.

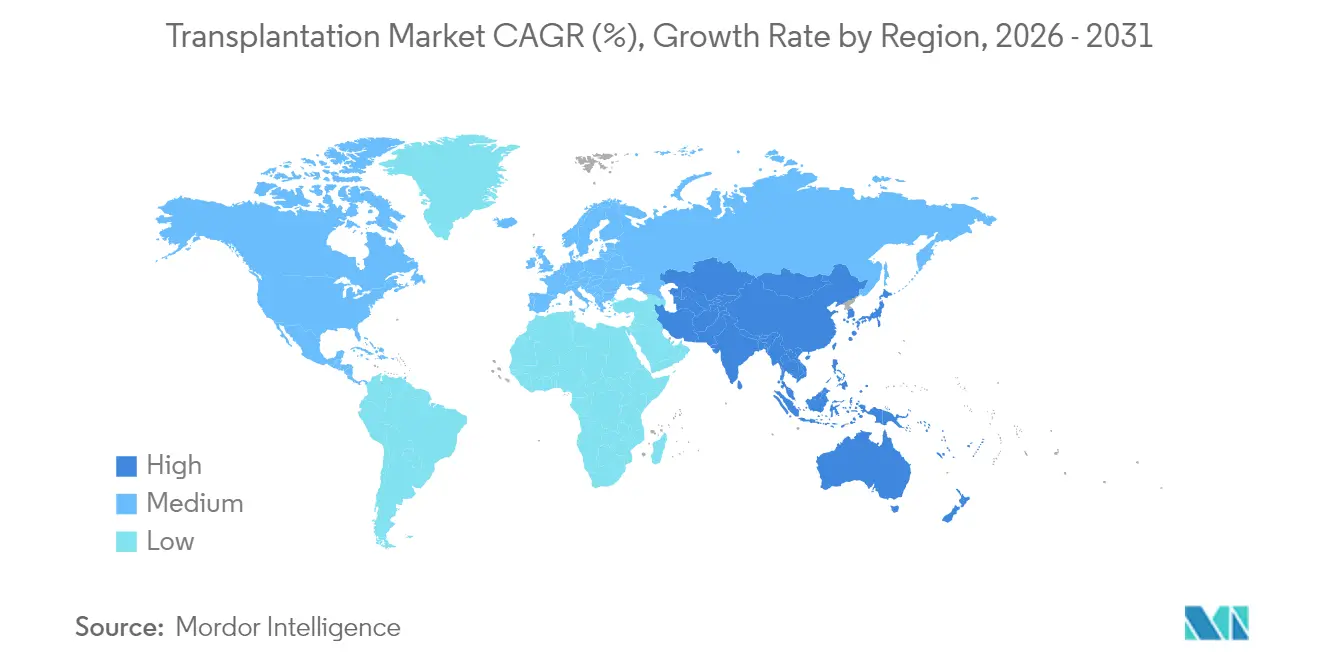

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,35 % en 2025, mais la région Asie-Pacifique devrait afficher le TCAC régional le plus rapide, de 11,25 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la transplantation

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Charge croissante de l'insuffisance organique | +1.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Avancées technologiques dans les techniques de transplantation | +1.5% | Amérique du Nord et UE en tête, adoption en accélération en APAC | Long terme (≥ 4 ans) |

| Algorithmes d'appariement donneur-receveur pilotés par l'IA | +1.2% | Cœur en Amérique du Nord et UE, diffusion vers l'APAC | Moyen terme (2-4 ans) |

| Perfusion d'organes ex vivo élargissant les fenêtres de préservation | +1.4% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations aux registres de donneurs sur blockchain tokenisée | +0.8% | Implémentations pilotes en Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

La prévalence croissante de l'insuffisance rénale liée au diabète, de la cirrhose hépatique d'origine hépatitique et des troubles cardiovasculaires élargit le bassin de candidats aux procédures d'organes solides. Aux États-Unis, la maladie rénale en stade terminal touche désormais plus de 750 000 personnes, entraînant une demande de transplantation rénale à des ratios supérieurs à 4:1 par rapport à la disponibilité des donneurs. Le vieillissement des populations dans les économies occidentales intensifie l'incidence des maladies chroniques, tandis que les systèmes de santé élargissent leurs réseaux de centres de transplantation pour gérer les volumes de cas croissants. Néanmoins, les contraintes structurelles d'approvisionnement au sein du marché de la transplantation persistent malgré des gains progressifs dans l'inscription des donneurs.

Avancées technologiques dans les techniques de transplantation

Les chirurgies assistées par robot réduisent les complications péri-opératoires, élargissant l'éligibilité aux receveurs à risque plus élevé. Les technologies de perfusion en machine étendent la préservation des organes de 6 heures à plus de 20 heures, améliorant l'efficacité du partage inter-régional[1]Société internationale de transplantation cardiaque et pulmonaire, "La perfusion en machine élargit les possibilités de transplantation cardiaque longue distance," news-medical.net. Par ailleurs, l'immunosuppression guidée par biomarqueurs minimise le risque de rejet et améliore la survie à long terme du greffon. Ces avancées renforcent collectivement les résultats pour les patients et soutiennent une adoption plus large à travers le marché de la transplantation.

Algorithmes d'appariement donneur-receveur pilotés par l'IA

Les systèmes d'apprentissage automatique qui évaluent les paramètres génomiques, immunologiques et cliniques atteignent désormais une précision prédictive de 95 % pour la survie du greffon, surpassant les méthodes de notation conventionnelles[2]Rajkiran Deshpande, "Smart Match : révolutionner l'allocation d'organes grâce à l'intelligence artificielle," Frontières en intelligence artificielle, frontiersin.org. Le modèle UK-DTOP a réduit la mortalité sur liste d'attente rénale de près de 20 %, démontrant le bénéfice clinique tangible de l'intégration de l'IA sur news-medical.net. Les stratégies d'allocation riches en données améliorent l'équité, réduisent les taux de rejet d'organes et créent de nouveaux créneaux de services au sein du marché de la transplantation.

Perfusion d'organes ex vivo élargissant les fenêtres de préservation

Les plateformes de perfusion hypothermique et normothermique maintiennent des températures physiologiques et fournissent un perfusat oxygéné, réduisant la dysfonction primaire du greffon de plus de 50 % dans les transplantations cardiaques. La perfusion permet une évaluation de la viabilité en temps réel, permettant l'acceptation d'organes selon des critères étendus et élargissant le bassin de donneurs effectif. La flexibilité logistique résultant de fenêtres de préservation plus longues soutient directement l'expansion géographique du marché de la transplantation.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de donneurs d'organes | -2.5% | Mondial, plus aiguë dans les marchés en développement | Court terme (≤ 2 ans) |

| Objections éthiques et culturelles | -1.2% | Variations régionales, les plus élevées en MENA et dans certaines parties de l'APAC | Long terme (≥ 4 ans) |

| Infections résistantes aux antibiotiques augmentant le risque post-transplantation | -1.8% | Mondial, concentré dans les régions à forte densité hospitalière | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour le tacrolimus et autres substances actives pharmaceutiques | -1.1% | Mondial, avec des perturbations d'approvisionnement régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de donneurs d'organes

Seulement 3 décès sur 1 000 répondent aux critères de don, limitant les greffons disponibles alors que les listes d'attente dépassent 103 000 patients aux États-Unis[3]Donald J. Trump, "Mois national du don de vie, 2025," Journal officiel fédéral, federalregister.gov. La variabilité des taux de consentement et les barrières culturelles réduisent les bassins de donneurs dans les économies émergentes, contraignant le marché de la transplantation malgré les avancées technologiques.

Infections résistantes aux antibiotiques augmentant le risque post-transplantation

La résistance aux bêta-lactamines et aux carbapénèmes élève la morbidité chez les receveurs immunosupprimés, 75 % des patients transplantés rénaux présentant une infection bactérienne au cours de la première année. Les séjours hospitaliers prolongés ajoutent 40 à 60 % aux coûts de traitement, augmentant la pression économique sur les prestataires et pouvant potentiellement freiner la croissance des volumes sur le marché de la transplantation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les médicaments immunosuppresseurs en tête malgré l'innovation en matière de préservation

Les médicaments immunosuppresseurs ont représenté 38,92 % de la taille du marché de la transplantation en 2025, reflétant leur rôle indispensable dans la prévention du rejet du greffon. Le tacrolimus et le mycophénolate conservent la préférence des médecins même si l'adoption des génériques reste prudente en raison des préoccupations liées à l'index thérapeutique étroit. Les perturbations de l'approvisionnement — comme le déclassement par la FDA du statut de bioéquivalence du tacrolimus d'Accord Healthcare — mettent en évidence les vulnérabilités qui peuvent se répercuter sur l'ensemble du marché de la transplantation. Les dispositifs de préservation, bien que représentant encore un plus petit bassin de revenus, constituent la catégorie à la croissance la plus rapide avec un TCAC de 11,86 %, soulignant la forte demande des cliniciens pour un stockage d'organes plus long et de meilleurs résultats péri-opératoires.

Des plateformes révolutionnaires comme Paragonix PancreasPak et SherpaPak se différencient par le contrôle thermique et la surveillance en temps réel, encourageant une adoption plus large au-delà des principaux centres académiques. Les échafaudages de génie tissulaire gagnent en traction clinique, élargissant les options chirurgicales pour la réparation cornéenne, osseuse et cartilagineuse. Ces dynamiques suggèrent un élargissement progressif des sources de revenus au sein du secteur de la transplantation à mesure que les innovations portées par les dispositifs convergent avec la pharmacothérapie de longue date.

Par application : la transplantation de tissus s'accélère au-delà des procédures d'organes

Les procédures d'organes solides ont conservé 53,97 % des revenus de 2025, les transplantations rénales représentant près de 85 % des volumes d'organes. La part du marché de la transplantation pour les procédures tissulaires est en hausse, portée par les greffes cornéennes, osseuses et cartilagineuses qui bénéficient de parcours ambulatoires simplifiés et d'un meilleur alignement des remboursements. Les programmes de don de foie par donneur vivant et les techniques de foie partagé renforcent également l'efficacité de l'utilisation des organes.

La transplantation de tissus devrait croître à un TCAC de 13,22 % jusqu'en 2031, portée par les initiatives de prévention de la cécité et les avancées en médecine régénérative. Les transplantations cornéennes affichent 91,4 % de succès primaire, tandis que la réparation cartilagineuse s'appuie sur des constructions à base de chondrocytes qui promettent une récupération plus rapide. Ces gains illustrent comment des indications cliniques diversifiées sous-tendront la prochaine phase de croissance du secteur de la transplantation.

Par utilisateur final : les centres ambulatoires défient la domination hospitalière

Les hôpitaux ont représenté 45,98 % de la taille du marché de la transplantation en 2025, renforcés par des blocs opératoires intégrés, une capacité de soins intensifs et l'expertise multidisciplinaire requise pour les travaux complexes sur les organes. Les centres académiques restent des pôles de référence pour les procédures cardiaques et pulmonaires. Cependant, le glissement des payeurs vers des modèles fondés sur la valeur accélère la migration des cas vers les centres chirurgicaux ambulatoires (CSA), en particulier pour les greffes cornéennes et osseuses.

Les CSA devraient croître à un TCAC de 12,12 % grâce à la miniaturisation des dispositifs et à l'amélioration des protocoles péri-opératoires permettant une sortie le jour même en toute sécurité. Les programmes collaboratifs entre les CSA et les équipes hospitalières de transplantation permettent aux patients à acuité plus élevée de transiter par des parcours de soins hybrides. Les instituts de recherche soutiennent également l'innovation, en menant des essais sur la surveillance guidée par l'IA et la surveillance des organes par capteurs, qui pourraient affiner la gestion post-opératoire en temps réel dans l'ensemble du secteur de la transplantation.

Analyse géographique

L'Amérique du Nord a détenu une part de revenus de 37,35 % en 2025, soutenue par des cadres de remboursement matures, l'optimisation des registres de donneurs et l'adoption des technologies de perfusion ex vivo. Les États-Unis réalisent pérennellement plus de 40 000 transplantations par an sous l'égide de l'OPTN et continuent d'affiner les politiques d'allocation qui intègrent la notation basée sur l'IA pour une distribution équitable. La coopération transfrontalière du Canada et les offres de tourisme médical du Mexique contribuent à des volumes de procédures supplémentaires, renforçant le leadership régional au sein du marché de la transplantation.

La région Asie-Pacifique devrait afficher un TCAC de 11,25 % jusqu'en 2031, portée par l'harmonisation réglementaire et l'expansion des investissements privés dans les infrastructures de transplantation. La Chine, l'Inde et le Japon accélèrent collectivement l'installation d'équipements de perfusion et lancent des campagnes de sensibilisation du public visant à augmenter les taux de consentement des donneurs. Les gouvernements régionaux adoptent des cadres reflétant les normes de réglementation SoHO européenne, une mesure qui devrait améliorer l'assurance qualité et la circulation transfrontalière des tissus. À mesure que les revenus disponibles augmentent et que la couverture d'assurance s'élargit, les volumes de procédures augmentent fortement, positionnant l'Asie-Pacifique comme le groupe à la croissance la plus rapide du marché de la transplantation.

L'Europe maintient une croissance régulière grâce à des protocoles d'approvisionnement harmonisés et à des taux de donneurs élevés en Espagne, au Portugal et en Croatie. La mise en œuvre des règles SoHO de l'UE est prévue pour rationaliser davantage le mouvement des tissus et des cellules entre les États membres, bénéficiant aux collaborations de recherche multi-centres. Les innovations en matière de traçabilité basée sur la blockchain et d'appariement activé par l'IA sont testées dans le cadre de programmes pilotes financés par l'UE, renforçant le rôle influent de l'Europe dans la définition des meilleures pratiques mondiales à travers le marché de la transplantation.

Paysage concurrentiel

Le marché de la transplantation est modérément fragmenté, les grands groupes pharmaceutiques tels qu'AbbVie, Novartis et Pfizer dominant les revenus immunosuppresseurs tandis que des entreprises de dispositifs spécialisés captent la croissance des technologies de préservation. L'acquisition de Paragonix par Getinge consolide les principales capacités de chaîne du froid et de perfusion sous un portefeuille unifié, signalant un investissement stratégique croissant dans les créneaux de dispositifs. L'acquisition par Werfen d'Omixon pour 25 millions USD élargit l'accès aux diagnostics de transplantation de nouvelle génération, mettant en évidence la valeur commerciale des plateformes de données de correspondance de précision.

Les prestataires de diagnostics, notamment CareDx, Natera et Eurofins Transplant Genomics, élargissent leurs offres de surveillance post-greffe, associant souvent des dosages moléculaires à des analyses pilotées par l'IA. Ce positionnement centré sur les services les différencie des acteurs thérapeutiques établis et ouvre de nouveaux revenus d'abonnement au sein du marché de la transplantation. Parallèlement, United Therapeutics fait progresser les jalons de la xénotransplantation avec les procédures réussies UKidney et UThymoKidney, pouvant potentiellement débloquer un approvisionnement en organes à grande échelle si la sécurité à long terme est confirmée.

Les expirations de brevets sur le tacrolimus de première génération stimulent la concurrence par les prix et l'entrée des génériques, tandis que les innovateurs se concentrent sur de nouvelles formulations telles que LP-10 avec une protection jusqu'en 2035. Les fabricants de dispositifs accélèrent la R&D autour de la perfusion normothermique, de l'intégration de capteurs en temps réel et des consommables à usage unique conçus pour les CSA. Les start-ups exploitent la blockchain pour sécuriser la traçabilité de bout en bout, répondant aux pressions éthiques et de conformité à mesure que le marché de la transplantation se mondialise.

Leaders du secteur de la transplantation

Zimmer Biomet

Novartis AG

21st Century Medicine

Arthrex, Inc.

Stryker

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La Société internationale de transplantation cardiaque et pulmonaire a rapporté une préservation pulmonaire hors du corps de 20 heures à l'aide de la technique HOPE, élargissant les zones géographiques d'approvisionnement.

- Mars 2025 : L'Assemblée législative du Telangana a adopté le projet de loi sur la transplantation d'organes 2025, renforçant les sanctions contre le trafic et élargissant les critères de mort cérébrale pour élargir les bassins de donneurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la transplantation comme la valeur générée par les produits et services permettant directement la greffe d'organes et de tissus humains, y compris les médicaments immunosuppresseurs, les produits tissulaires (os, peau, cornée et allogreffes apparentées) et les solutions de conservation des organes utilisées avant, pendant ou immédiatement après l'opération.

Exclusion du champ d'application : Les procédures de restauration capillaire et de thérapie cellulaire à visée esthétique qui n'aboutissent pas à la greffe d'un organe ou d'un tissu sont exclues de la base de référence.

Aperçu de la segmentation

- Par produit

- Produits tissulaires

- Tissus allogreffés

- Tissus xénogreffés

- Échafaudages et matrices synthétiques

- Médicaments immunosuppresseurs

- Inhibiteurs de la calcineurine

- Inhibiteurs de mTOR

- Agents antiprolifératifs

- Anticorps monoclonaux

- Corticostéroïdes et autres

- Solutions et systèmes de préservation

- Solutions de stockage à froid statique

- Solutions de perfusion en machine hypothermique

- Systèmes de perfusion normothermique

- Produits tissulaires

- Par application

- Transplantation d'organes

- Rein

- Foie

- Cœur

- Poumon

- Pancréas et cellules des îlots de Langerhans

- Transplantation de tissus

- Cornée

- Os et cartilage

- Tissus cutanés et vasculaires

- Transplantation d'organes

- Par utilisateur final

- Hôpitaux

- Centres de transplantation

- Centres chirurgicaux ambulatoires

- Instituts de recherche et académiques

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous commençons par les piliers accessibles au public tels que l'Observatoire mondial du don et de la transplantation de l'OMS, les registres UNOS/OPTN, les fiches d'information annuelles d'Eurotransplant et les statistiques de santé de l'OCDE, qui révèlent les volumes de transplantation et les pools de donneurs dans les différentes régions. Des informations complémentaires proviennent des homologations de dispositifs par la FDA, des revues à comité de lecture (NEJM, AJT) pour les tendances en matière de survie des greffons, et des documents 10-K des grands systèmes hospitaliers qui décrivent le nombre d'interventions. Lorsque la répartition des recettes n'est pas claire, D&B Hoovers et Dow Jones Factiva nous donnent des indications sur les dépenses des hôpitaux et les ventes de produits. Ces sources sont illustratives ; des ensembles de données bien plus nombreux ont été examinés afin de constituer et de recouper la base de données probantes.

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des chirurgiens transplanteurs, des responsables d'organisations d'approvisionnement et des directeurs de pharmacies hospitalières en Amérique du Nord, en Europe et dans les principaux centres asiatiques. Les conversations précisent les prix de vente moyens, l'adoption des boîtes de perfusion mécanique et les régimes médicamenteux typiques, ce qui nous permet de vérifier les résultats des bureaux et d'ajuster les pondérations régionales.

Dimensionnement du marché et prévisions

Un modèle descendant convertit le nombre de procédures déclarées en pools de demandes éligibles, puis applique la pénétration des dispositifs et des médicaments ainsi que les prix moyens des ASP pour atteindre la valeur de 2025. Des synthèses ascendantes des fournisseurs sur les systèmes de perfusion et les immunosuppresseurs valident les totaux et signalent les lacunes. Les variables clés suivies comprennent les ratios donneurs décédés/donneurs vivants, les taux d'élimination des organes, la part du tacrolimus générique, l'adoption de la perfusion mécanique et l'expansion des centres de transplantation. La régression multivariée, ancrée sur le PIB par habitant, l'incidence de la dialyse et la disponibilité des donneurs, sous-tend les prévisions pour la période 2026-2030. Lorsque les données ascendantes sont peu nombreuses, les repères régionaux sont lissés par l'analyse de scénarios convenus avec les experts de l'enquête.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en deux étapes, d'un contrôle des anomalies par rapport aux courbes historiques des prix et des volumes, et d'un contrôle des écarts par rapport aux nouveaux changements de réglementation ou de remboursement. Nous actualisons l'ensemble des données tous les douze mois, avec des révisions intermédiaires lorsqu'un événement important, tel que l'approbation d'un dispositif révolutionnaire de préservation des organes, modifie les hypothèses sous-jacentes.

Pourquoi la ligne de base de transplantation de Mordor commande la fiabilité

Les estimations publiées diffèrent souvent ; les champs d'application, les prix unitaires et la fréquence des mises à jour correspondent rarement à la perfection.

Les principaux facteurs d'écart sont la prise en compte ou non des greffes de tissus dans les totaux, le degré d'agressivité des projections relatives à la croissance des listes d'attente pour les organes et la prise en compte de l'érosion des prix des médicaments génériques. Mordor inclut à la fois les transplantations d'organes et de tissus, établit des courbes de prix à partir des factures des hôpitaux et réexamine les volumes chaque année, alors que certaines études s'appuient sur des extrapolations linéaires de périodes antérieures ou limitent la couverture aux seuls organes solides.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 13,59 B (2025) | Renseignements sur le Mordor | - |

| USD 16,50 B (2023) | Conseil mondial A | Exclut les produits de greffes de tissus et maintient les PSA constants jusqu'en 2030 |

| USD 14,32 B (2023) | Conseil régional B | Utilise une croissance statique du volume de transplantations et omet les recettes des solutions de préservation. |

Ces comparaisons montrent que lorsque l'étendue du champ d'application et le réalisme des variables sont alignés, l'approche équilibrée de Mordor fournit aux décideurs une base de référence transparente et reproductible à laquelle ils peuvent se fier lorsqu'ils planifient le lancement d'un produit ou des mouvements d'investissement.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché mondial de la transplantation ?

Le marché est valorisé à 14,88 milliards USD en 2026 et devrait atteindre 23,39 milliards USD d'ici 2031, enregistrant un TCAC de 9,47 %.

Quelle catégorie de produit détient la plus grande part du marché de la transplantation ?

Les médicaments immunosuppresseurs dominent le paysage avec une part de revenus de 38,92 % en 2025.

Quelle région connaîtra la croissance la plus rapide du marché de la transplantation ?

La région Asie-Pacifique devrait se développer à un TCAC de 11,25 % jusqu'en 2031, dépassant toutes les autres régions.

Comment les technologies de préservation modernes bénéficient-elles aux résultats des transplantations ?

Les plateformes de perfusion ex vivo étendent la viabilité des organes au-delà de 20 heures et réduisent les taux de dysfonction primaire du greffon dans les transplantations cardiaques de plus de 50 %.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en traction dans les services de transplantation ?

Ils offrent des cadres rentables et pratiques pour les procédures tissulaires et certaines procédures d'organes et affichent une croissance à un TCAC de 12,12 %.

Dernière mise à jour de la page le: