Taille et parts du marché de la matrice osseuse déminéralisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

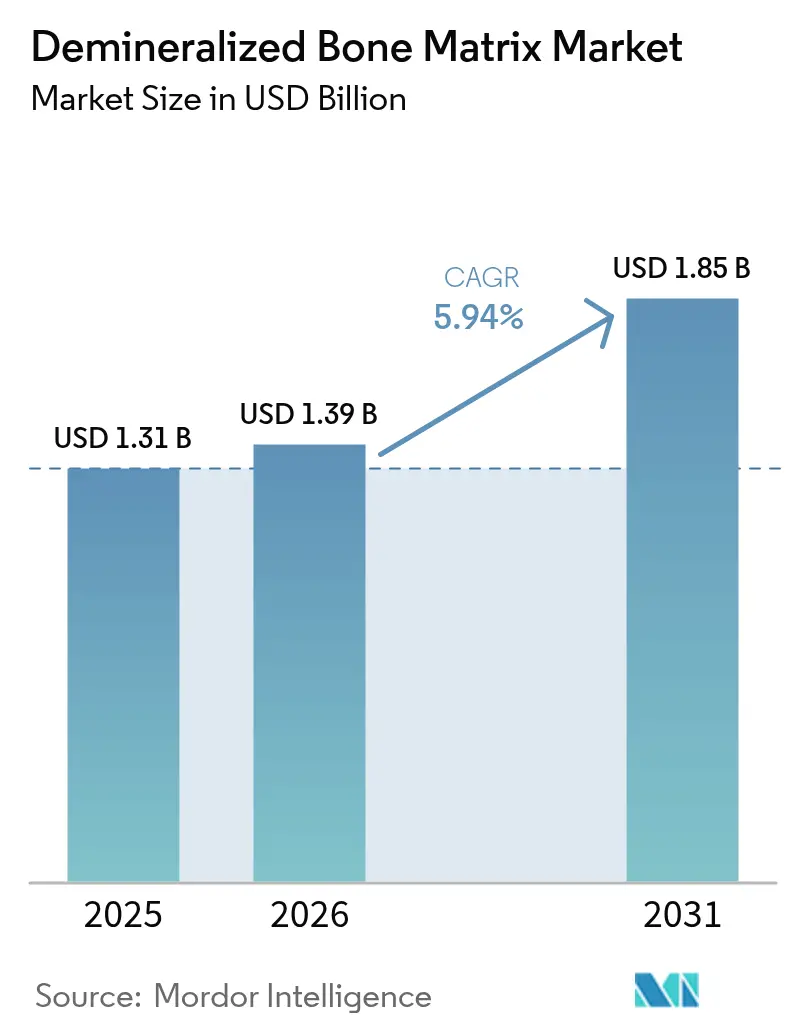

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la matrice osseuse déminéralisée par Mordor Intelligence

La taille du marché de la matrice osseuse déminéralisée devrait croître de 1,31 milliard USD en 2025 à 1,39 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 1,85 milliard USD d'ici 2031, avec un TCAC de 5,94 % sur la période 2026-2031. Cette croissance reflète une transition d'un orthobiologique de niche vers une option de greffe courante, portée par l'augmentation des volumes chirurgicaux liée au vieillissement de la population et par les innovations en matière de traitement des tissus qui améliorent la fiabilité des produits. Les formats putty, les avancées en matière de fibres corticales et les matrices à cellules viables offrent aux chirurgiens une activité biologique inaccessible avec les produits synthétiques, tout en éliminant la morbidité liée à l'autogreffe. Le renforcement de la réglementation depuis janvier 2025 favorise les fabricants capables de documenter le dépistage des donneurs et la stérilité, protégeant ainsi les acteurs conformes de la concurrence de faible qualité[1]U.S. Food & Drug Administration, "Directive relative aux cellules humaines, aux tissus et aux produits à base de cellules et de tissus," fda.gov. Parallèlement, l'élargissement de la couverture des remboursements pour les greffes biologiques dans les indications vertébrales et dentaires atténue les difficultés de remboursement et contribue à stabiliser les prix des produits sur les marchés développés.

Principaux enseignements du rapport

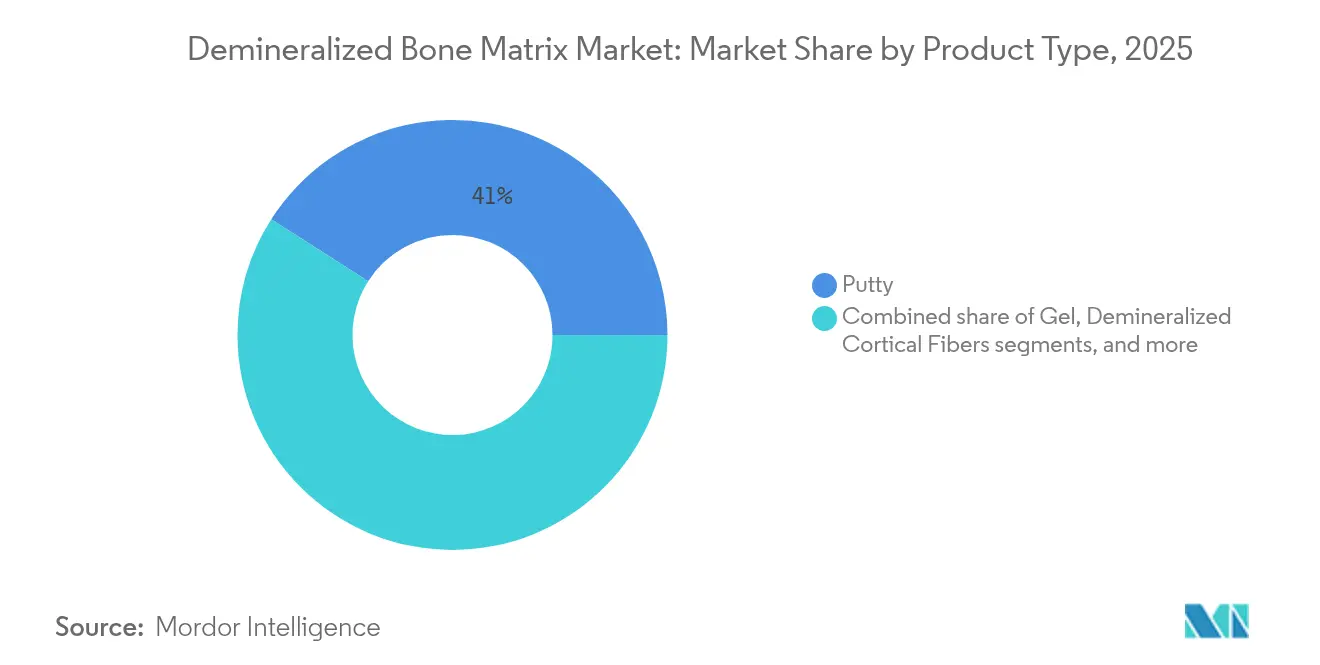

- Par type de produit, les formulations putty ont représenté 40,96 % des revenus en 2025 ; les fibres corticales déminéralisées devraient croître à un TCAC de 8,02 % jusqu'en 2031.

- Par forme, les allogreffes spongieuses ont représenté 44,15 % des parts du marché de la matrice osseuse déminéralisée en 2025, tandis que les formats combinant allogreffe et synthétique devraient s'étendre à un TCAC de 7,21 % jusqu'en 2031.

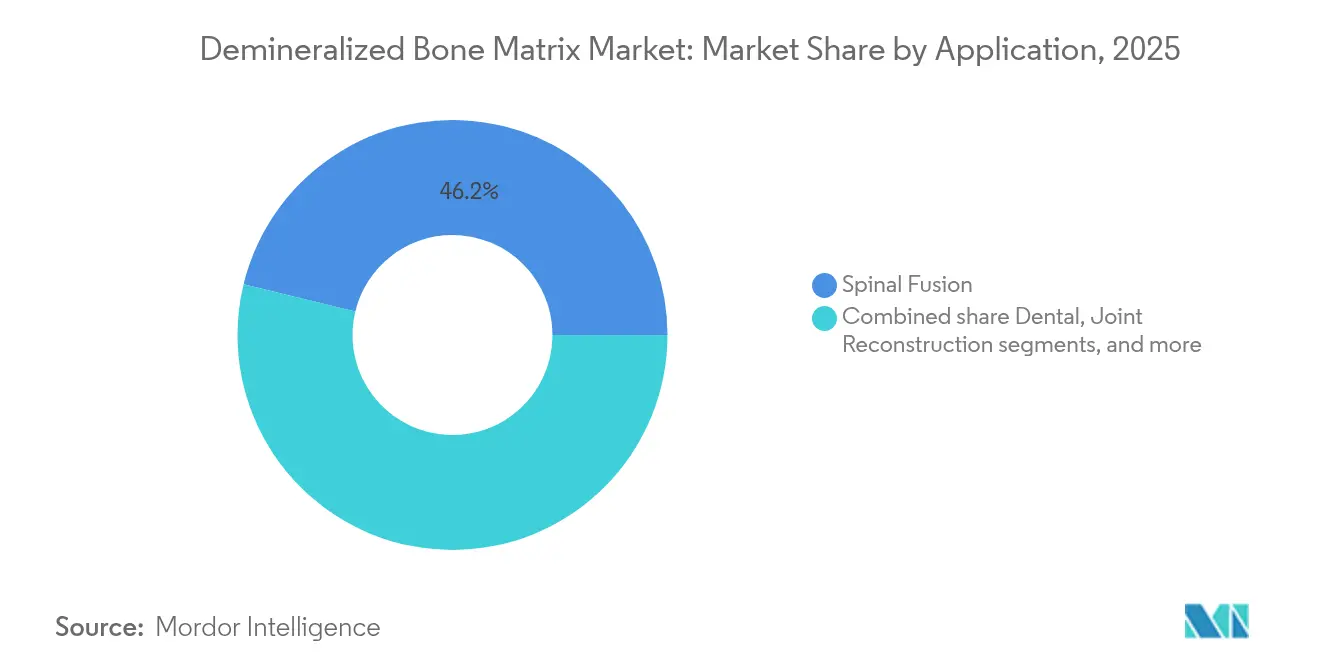

- Par application, la fusion vertébrale a représenté 46,21 % de la taille du marché de la matrice osseuse déminéralisée en 2025 ; les procédures dentaires progressent à un TCAC de 8,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contrôlé 62,88 % des revenus de 2025, tandis que les cliniques dentaires affichent la croissance la plus rapide avec un TCAC de 8,97 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 50,74 % des parts de revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la matrice osseuse déminéralisée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies musculosquelettiques | +1.8% | Amérique du Nord et Europe ; populations vieillissantes à l'échelle mondiale | Long terme (≥ 4 ans) |

| Volume croissant de chirurgies reconstructrices | +1.5% | À l'échelle mondiale, porté par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des implants dentaires | +1.2% | Amérique du Nord et Europe ; expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement de la couverture de remboursement pour les greffes biologiques | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Innovation dans les constructions de matrice osseuse déminéralisée personnalisées | +0.7% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies musculosquelettiques

Les fractures liées à l'ostéoporose devraient dépasser 60 000 cas par an en Australie d'ici 2050, illustrant la manière dont le vieillissement des populations ancre la demande à long terme en biomatériaux de greffe[2]OTA International, "Charge mondiale des fractures de la hanche," otainternational.org. La fusion cervicale postérieure pour la correction des déformités a enregistré le TCAC le plus élevé, soulignant un besoin soutenu de greffes biologiquement actives pour sécuriser l'arthrodèse dans les os fragilisés. Les fabricants répondent avec des putties spécifiques à l'ostéoporose intégrant des vecteurs améliorant la libération des protéines dans des échafaudages de faible densité. Les systèmes de santé, confrontés à un nombre croissant d'admissions pour fractures de fragilité, remboursent de plus en plus la matrice osseuse déminéralisée (MOD) lorsque le prélèvement d'autogreffe entraîne une morbidité et des coûts supplémentaires, intégrant ainsi le marché de la matrice osseuse déminéralisée dans les parcours de soins orthopédiques gériatriques.

Volume croissant de chirurgies reconstructrices

Les procédures de fusion pour spondylolisthésis dégénératif lombaire ont augmenté de 387,1 % entre 2010 et 2022, tandis que la croissance de la décompression seule n'a progressé que de 79,6 %, soulignant la préférence des chirurgiens pour les biologiques favorisant la fusion[3]E-Neurospine, "Tendances de la chirurgie du spondylolisthésis lombaire," eneurospine.org. La prévalence de l'arthroplastie de l'épaule a atteint 0,258 % de la population américaine en 2017, et les révisions ont augmenté de 392 % sur 15 ans, amplifiant la demande en matrice osseuse déminéralisée (MOD) pour la gestion des échanges de matériel et des pertes osseuses. Les techniques mini-invasives favorisent les gels de MOD injectables qui remplissent les défauts confinés sans allonger la longueur d'incision. À mesure que le nombre de procédures augmente en orthopédie et en médecine du sport, les hôpitaux adoptent des kits standardisés de MOD, consolidant le marché de la matrice osseuse déminéralisée comme un élément incontournable plutôt qu'une exception.

Adoption croissante des implants dentaires

La matrice osseuse déminéralisée (MOD) associée à des membranes barrières réduit la résorption de la crête post-extractionnelle, améliorant la stabilité primaire des implants et diminuant les taux de révision. Des revues systématiques confirment des résultats parodontaux supérieurs par rapport au débridement seul, incitant les assureurs à couvrir les greffes pour les défauts intra-osseux et la préservation de la crête. Les hydrogels injectables intégrant de la fibrine riche en plaquettes simplifient la préparation au fauteuil, élargissant l'adoption par les dentistes généralistes. L'adoption dans le domaine dentaire diversifie les sources de revenus et accroît la visibilité du marché de la matrice osseuse déminéralisée au-delà du secteur orthopédique.

Élargissement de la couverture de remboursement pour les greffes biologiques

Aetna et d'autres grands payeurs considèrent désormais la MOD comme médicalement nécessaire pour la fusion vertébrale et le comblement des défauts cartilagineux, offrant aux chirurgiens une clarté de facturation et réduisant la dépendance à l'égard de l'autogreffe à coûts plafonnés. Bien que les remboursements Medicare pour les arthroplasties articulaires aient chuté de 44 à 51 % entre 2013 et 2021, l'élargissement de la couverture privée compense en partie la compression des marges et encourage l'utilisation basée sur les données probantes de biologiques à prix plus élevé. L'environnement réglementaire contraint donc et catalyse à la fois la croissance, orientant le marché de la matrice osseuse déminéralisée vers des discours de soins fondés sur la valeur liés à des temps opératoires plus courts et à des taux de révision réduits.

Innovation dans les constructions de matrice osseuse déminéralisée personnalisées

L'autorisation par la FDA d'un remplacement total du talus par Restor3d, produit par impression 3D sur mesure, signale l'ouverture réglementaire aux biologiques personnalisés. Les échafaudages composites associant la MOD à des treillis fabriqués par fabrication additive affichent un taux de consolidation de 100 % dans les cas d'arrière-pied et émergent dans les cas complexes d'oncologie rachidienne où la géométrie du défaut est unique. Les vecteurs à mémoire de forme déclenchés par le proche infrarouge permettent en outre au chirurgien de contrôler la conformité aux cavités irrégulières, avec pour objectif de réduire le temps opératoire consacré aux ajustements. Ces avancées différencient les fournisseurs et consolident la tarification premium au sein du marché de la matrice osseuse déminéralisée.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des produits à base de matrice osseuse déminéralisée | -1.2% | Mondial ; plus aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Risque de réponse immunogène et d'infection | -0.8% | Mondial ; impact variable selon la rigueur réglementaire | Moyen terme (2-4 ans) |

| Renforcement de la supervision réglementaire des tissus de donneurs | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Concurrence croissante des alternatives synthétiques aux greffes osseuses | -0.9% | Mondial, porté par les systèmes de santé soucieux des coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits à base de matrice osseuse déminéralisée

L'érosion des paiements Medicare génère un contrôle accru des coûts par cas, poussant les hôpitaux à quantifier les gains en termes de résultats par rapport aux synthétiques moins coûteux. La MOD entraîne également des dépenses logistiques liées à la cryoconservation, à l'expédition validée et à la sérologie des donneurs. Dans les marchés à revenus faibles, les chirurgiens se tournent vers des blocs de phosphate de calcium lorsque les budgets sont fixes, retardant la pénétration de l'industrie de la matrice osseuse déminéralisée.

Risque de réponse immunogène et d'infection

Un taux de drainage de 51 % et un taux d'infection profonde de 34 % avec le putty sulfate de calcium-MOD ont provoqué des retraits de produits et une vigilance accrue sur la cohérence du traitement. Des audits microscopiques révèlent des débris cellulaires résiduels même dans les greffes « entièrement déminéralisées », suscitant des réticences parmi les chirurgiens du rachis soucieux de prévenir les infections. Ces débats sur la sécurité ralentissent l'adoption jusqu'à ce que les fournisseurs publient des données de performance lot par lot et des protocoles d'inactivation des agents pathogènes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le putty domine l'innovation injectable

Le putty a représenté 40,96 % des revenus de 2025, consolidant sa position de leader en parts du marché de la matrice osseuse déminéralisée grâce à sa malléabilité et à sa résistance au lessivage lors de l'irrigation. Les chirurgiens tassent la masse cohésive contre l'os décortiqué, faisant confiance aux polymères vecteurs pour retenir les protéines au site de fusion. Les fibres corticales déminéralisées, bien qu'encore émergentes, affichent un TCAC de 8,02 % grâce à des fibrilles entrelacées qui imitent les copeaux d'autogreffe et s'écoulent à travers les canules de chirurgie mini-invasive sans obstruction. Dans les cas traumatiques, les fibres mélangées à de la moelle autologue raccourcissent le temps de préparation de la greffe et compensent le volume limité de la crête iliaque. Les seringues de gel restent attrayantes pour les alvéoles dentaires où l'écoulement comble les vides sous les plaques corticales minces. Les bandelettes et les feuilles remplissent les reconstructions de la voûte crânienne, mais restent une niche.

Une tendance parallèle est la mise à niveau des vecteurs. Les formulations récentes remplacent le glycérol par l'acide hyaluronique, augmentant la stabilité des protéines à température ambiante et réduisant le temps de décongélation en salle d'opération. Les vendeurs de putty proposent désormais des activateurs de PRP en co-conditionnement, faisant monter les prix de vente moyens par procédure. Cette différenciation maintient le putty au centre du marché de la matrice osseuse déminéralisée, même si les fibres cherchent à conquérir des parts en chirurgie mini-invasive.

Par forme : les allogreffes spongieuses portent la croissance combinée

Les fragments spongieux ont capturé 44,15 % des ventes de 2025, soutenus par une porosité trabéculaire qui accélère la croissance vasculaire et la migration cellulaire — des caractéristiques essentielles lorsque les chirurgiens comblent de longs segments de constructions thoracolombaires. La taille du marché de la matrice osseuse déminéralisée pour ces produits spongieux devrait augmenter régulièrement, car les packs de greffes hybrides associent des fragments à du putty de MOD riche en collagène, offrant un volume structurel immédiat ainsi qu'un signal ostéoinducteur. Les formats combinant allogreffe et synthétique connaissent la croissance la plus rapide avec un TCAC de 7,21 %, car les granules céramiques confèrent une résistance à la compression et résistent à la résorption là où le partage de charge est élevé.

Les chevilles corticales conservent leur valeur dans la reprise de l'arthroplastie de la hanche, où les vides diaphysaires nécessitent un soutien en colonne. Cependant, leur adoption est limitée en raison des coûts d'usinage et de la complexité de la fixation par vis. Les matrices viables cryoconservées — contenant des progéniteurs mésenchymateux natifs — ont fait leur entrée sur le marché à la suite de l'accord de distribution conclu par Enovis en 2024, ciblant l'arthropathie de Charcot du pied et de la cheville, et offrant un remodelage par cellules vivantes sans prélèvement d'autogreffe. La diversification des formes aide ainsi les fournisseurs à répondre aux nuances des sous-spécialités, renforçant la résilience du marché de la matrice osseuse déminéralisée face à l'obsolescence d'un format unique.

Par application : les procédures dentaires s'accélèrent au-delà de la domination vertébrale

La fusion vertébrale représente encore 46,21 % des revenus de 2025 et reste l'ancre du marché de la matrice osseuse déminéralisée. Les fusions lombaires multi-étagées, stimulées par la prise de conscience de l'équilibre sagittal, consomment jusqu'à trois seringues de 10 cc par cas, dépassant largement les volumes unitaires des autres spécialités. Cependant, les indications dentaires, dont la progression est projetée à un TCAC de 8,62 %, réduisent l'écart de domination vertébrale. Les sinus lifts et la préservation de la crête ne nécessitent que 1 à 2 cc, mais le nombre de procédures dépasse largement celui de la colonne vertébrale, et l'utilisation au fauteuil se répand au-delà des parodontistes jusqu'aux praticiens généralistes.

Les traumatismes cranio-maxillo-faciaux, la reconstruction articulaire et l'arthrodèse du pied et de la cheville ajoutent collectivement un volume incrémentiel. Une méta-analyse des fusions de l'arrière-pied rapporte un taux de consolidation de 85,6 % lorsque la MOD complète le matériel — des données rassurantes pour les sous-spécialistes orthopédiques hésitant à recourir aux biologiques. Cette étendue des indications protège l'industrie de la matrice osseuse déminéralisée contre la cyclicité de toute ligne chirurgicale unique.

Par utilisateur final : les cliniques dentaires portent la croissance ambulatoire

Les hôpitaux ont représenté 62,88 % des ventes de 2025 en raison des flux de travail complexes liés à la colonne vertébrale et aux traumatismes qui nécessitent encore des blocs opératoires et des équipes périopératoires. Néanmoins, les cliniques dentaires affichent la croissance la plus rapide avec un TCAC de 8,97 %, soutenue par la planification par tomographie à faisceau conique en cabinet et les protocoles de mise en place immédiate des implants. Les acheteurs en clinique préfèrent les seringues à usage unique de 1 cc et valorisent les putties stables à température ambiante qui évitent les complexités de la chaîne du froid. Cette évolution pousse les distributeurs à adopter des modèles en flux tendu, soutenant de nouveaux canaux de revenus au sein du marché de la matrice osseuse déminéralisée.

Les centres orthopédiques spécialisés élargissent également leurs parts, notamment aux États-Unis, où les paiements groupés récompensent l'efficacité volumique. Ces centres négocient des contrats de MOD en volume liés à des métriques de réduction des infections, poussant les fournisseurs à fournir des données d'audit jusqu'au niveau de l'identifiant du donneur. À mesure que les environnements ambulatoires se développent, les fabricants repensent les tailles des kits et les dispositifs de décongélation prêts à l'emploi pour s'adapter aux flux de travail.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 50,74 % des revenus de 2025, soutenue par des codes de remboursement bien définis, une familiarité de 25 ans avec les produits et un réseau dense de banques de tissus accréditées par l'AATB (American Association of Tissue Banks). Cependant, la baisse des frais Medicare pour le remplacement articulaire comprime les marges hospitalières, contraignant les équipes d'approvisionnement à scruter les primes biologiques et encourageant les négociations de prix au sein du marché de la matrice osseuse déminéralisée. Les directives de la FDA entrées en vigueur en février 2025 élèvent davantage les obstacles à la conformité, une évolution qui devrait consolider les volumes auprès des grands processeurs disposant de tests d'acides nucléiques en interne.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 7,29 % jusqu'en 2031. L'incidence des fractures de la hanche en Chine devrait doubler entre 2020 et 2035, tandis que le Japon fait face à un âge médian supérieur à 48 ans, augmentant les charges de cas orthopédiques. Les gouvernements qui élargissent la couverture maladie universelle améliorent l'accès aux procédures vertébrales, mais les plafonds de remboursement favorisent encore les flacons de putty à prix compétitif. Les multinationales s'associent à des banques de tissus locales en Corée du Sud et en Inde pour localiser l'approvisionnement et naviguer dans des dossiers réglementaires diversifiés. Ces collaborations élargissent le marché de la matrice osseuse déminéralisée tout en posant les bases de futures constructions personnalisées.

L'Europe affiche une croissance stable à un chiffre, le vieillissement démographique compensant les courbes d'adoption procédurale plus lentes. La variation des directives sur les tissus entre les membres de l'Union européenne complique la distribution transfrontalière, poussant les fournisseurs à établir des centres de traitement redondants en Allemagne et en Italie. Les régulateurs britanniques post-Brexit s'alignent étroitement sur les directives de la MHRA, reflétant les exigences documentaires de la FDA et favorisant les fournisseurs déjà actifs en Amérique du Nord. Par ailleurs, le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants mais prometteurs ; le TCAC de 5,54 % de l'arthroplastie des membres inférieurs en Colombie signale des volumes orthopédiques croissants en Amérique latine. La volatilité des devises et les achats pilotés par les appels d'offres tempèrent l'adoption immédiate, mais les hôpitaux de deuxième niveau manifestent de l'intérêt lorsque les options synthétiques sont insuffisantes.

Paysage concurrentiel

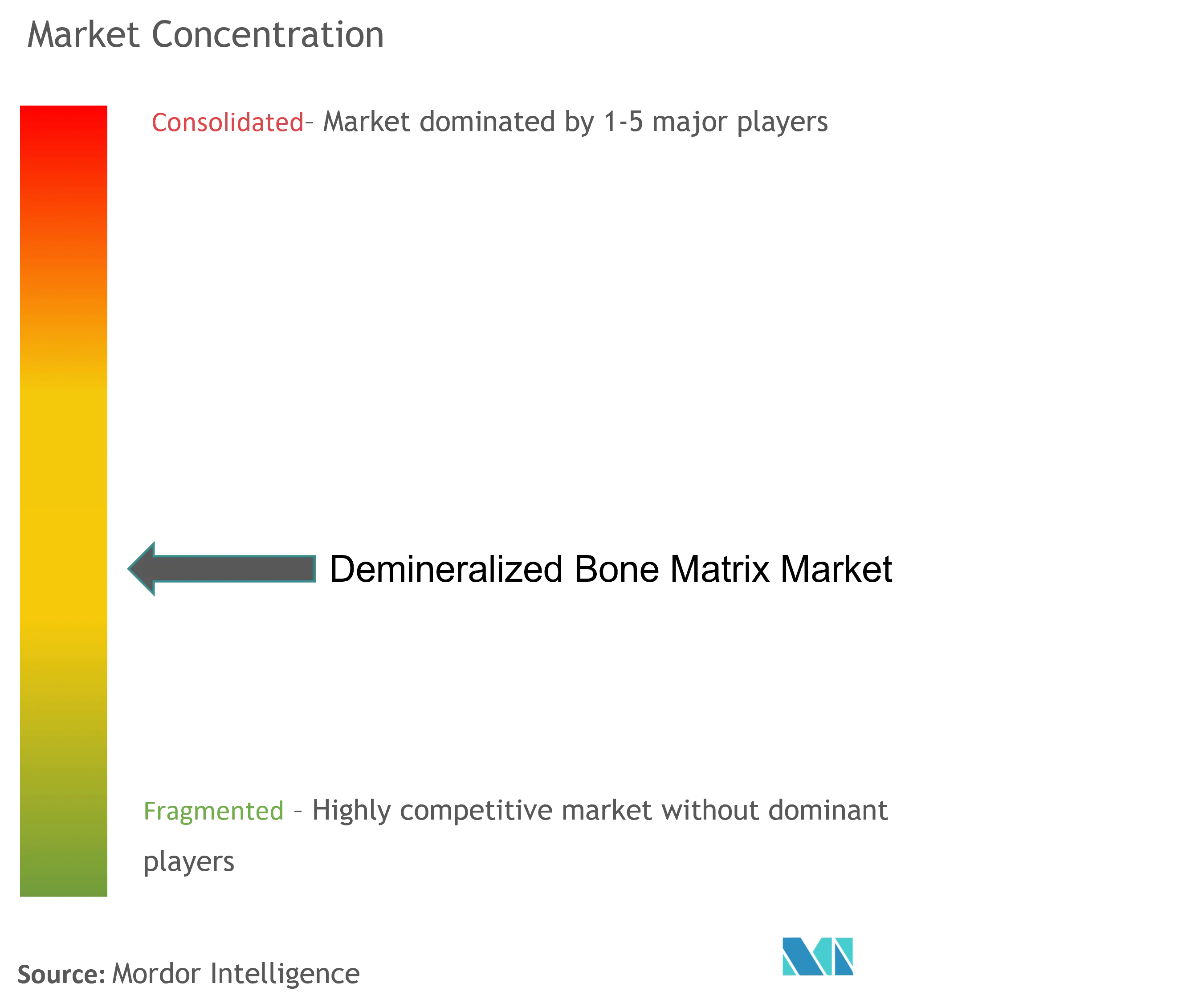

Le marché de la matrice osseuse déminéralisée est modérément concentré. Medtronic, Stryker et Johnson & Johnson s'appuient sur une distribution mondiale et 25 ans d'antécédents cliniques pour figurer sur les listes de préférence. La MOD Grafton à elle seule a été utilisée dans plus de 1,5 million de chirurgies, un volume de données que les nouveaux entrants ne peuvent pas encore égaler. Stryker a affiché une croissance organique des ventes de 11,5 % en orthopédie et en chirurgie du rachis au troisième trimestre 2024, reflétant la vente croisée de MOD avec son portefeuille d'implants. Johnson & Johnson, via DePuy Synthes, associe la MOD à des cages expansibles, soulignant une tendance vers des packages procéduraux.

L'innovation stimule la différenciation. Enovis s'est associé à Ossium en 2024 pour distribuer des matrices osseuses viables cryoconservées qui maintiennent des cellules de donneurs vivantes, ciblant les fusions complexes de l'arrière-pied où la biologie est primordiale. Les composites imprimés en 3D de Restor3d intègrent de la MOD et du titane, ciblant les résections oncologiques. Des start-ups explorent des hydrogels qui libèrent de la BMP-2 sous stimulation proche infrarouge, réduisant potentiellement les préoccupations liées au dosage supraphysiologique. Les concurrents synthétiques intensifient la pression sur les prix : l'Attrax céramique de NuVasive a démontré des taux de fusion comparables à la MOD dans des études de fusion lombaire postérolatérale, incitant les hôpitaux à tester des options non biologiques.

La dynamique réglementaire façonne la concurrence. Les directives de la FDA sur les tissus de 2025 élargissent le champ des inspections, ajoutant des coûts et de la complexité. Les acteurs bien capitalisés perçoivent cela comme une barrière protégeant leurs parts, tandis que les processeurs plus petits pourraient chercher à être acquis. Les fusions-acquisitions restent actives : l'annonce par Zimmer Biomet en février 2025 d'un rachat de Paragon 28 illustre la stratégie des acteurs établis consistant à acquérir des portefeuilles spécialisés pour pénétrer les segments de croissance du pied et de la cheville, où l'utilisation de MOD par cas est en hausse. Collectivement, ces mouvements stratégiques garantissent que le marché de la matrice osseuse déminéralisée reste dynamique et axé sur l'innovation plutôt que banalisé.

Leaders de l'industrie de la matrice osseuse déminéralisée

Medtronic

Stryker

Johnson & Johnson (DePuy Synthes)

Zimmer Biomet

Exactech, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Zimmer Biomet a publié des ventes du quatrième trimestre 2024 de 2,023 milliards USD et a accepté d'acquérir Paragon 28 pour s'étendre dans la reconstruction du pied et de la cheville.

- Janvier 2025 : La FDA a publié six nouveaux documents d'orientation resserrant les critères d'éligibilité des donneurs et les contrôles des risques de maladies transmissibles pour les tissus humains.

- Décembre 2024 : La FDA a approuvé Symvess, le premier vaisseau acellulaire à ingénierie tissulaire pour la réparation des traumatismes des membres, marquant une acceptation plus large des biologiques avancés.

- Octobre 2024 : Enovis s'est associé à Ossium Health pour distribuer les matrices osseuses viables cryoconservées OssiGraft.

- Octobre 2024 : Stryker a affiché une croissance organique de 11,5 % dans ses activités d'orthopédie et de chirurgie du rachis au troisième trimestre 2024 et a annoncé les acquisitions de Care.ai et de NICO Corporation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la matrice osseuse déminéralisée (DBM) comme les ventes mondiales d'allogreffes osseuses extraites à l'acide sous forme de gel, de mastic, de fibres ou de formats similaires qui conservent le collagène natif et les facteurs de croissance ostéoinductifs, servant ainsi d'échafaudages biologiques pour les procédures de fusion vertébrale, dentaires, de traumatologie et de reconstruction articulaire. Selon les analystes de Mordor Intelligence, seuls les produits de DBM d'origine humaine autorisés pour l'implantation clinique et commercialisés par les canaux commerciaux habituels sont inclus.

Exclusion du champ d'application : les autogreffes, les xénogreffes et les substituts entièrement synthétiques ne sont pas pris en compte dans l'évaluation de ce marché.

Aperçu de la segmentation

- Par type de produit

- Gel

- Putty

- Fibres corticales déminéralisées

- Autres types de produits

- Par forme

- Allogreffe (corticale)

- Allogreffe (spongieuse)

- Allogreffe combinée et synthétiques

- Par application

- Fusion vertébrale

- Dentaire

- Reconstruction articulaire

- Cranio-maxillo-facial

- Traumatismes et membres

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres orthopédiques spécialisés

- Cliniques dentaires

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe interroge des chirurgiens, des responsables de banques de tissus, des responsables de l'approvisionnement des hôpitaux et des responsables de la réglementation en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces entretiens permettent de valider les hypothèses de prévalence, les prix de vente moyens et les courbes d'adoption que les données secondaires ne peuvent à elles seules éclaircir.

Recherche documentaire

Le travail de bureau de Mordor commence par des ensembles de données publiques provenant d'organismes tels que la base de données 510(k) de la FDA américaine, les avis de marquage CE européens, l'American Academy of Orthopedic Surgeons, les tableaux de charge musculo-squelettique de l'OMS et les codes d'expédition Comtrade de l'ONU qui signalent les allogreffes osseuses. Les rapports annuels, les 10-K et les dossiers des investisseurs des grandes entreprises orthopédiques complètent les indices de volume et de prix, tandis que les registres d'essais cliniques nous aident à évaluer le flux de produits à venir. Pour comparer les revenus des entreprises, nous accédons à D&B Hoovers et examinons les actualités mondiales sur Dow Jones Factiva. Un corpus croissant d'études évaluées par des pairs sur les taux de fusion de la DBM complète les données secondaires. Cette liste est illustrative ; de nombreuses autres sources sont consultées lors de la collecte et de la vérification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante du pool de la demande utilise les volumes de procédures pour la fusion vertébrale, les greffes dentaires et les réparations de traumatismes qui sont multipliés par les taux d'utilisation des DBM et les ASP. Les listes de fournisseurs et les vérifications d'échantillons de distributeurs offrent un test de réalité à partir de la base. Des variables clés telles que les chirurgies de fusion par habitant, la croissance de la population gériatrique, l'évolution du PSA due aux innovations en matière de fibres, la cadence des autorisations réglementaires et le passage à l'ambulatoire dans les hôpitaux alimentent une régression multivariée qui projette les valeurs à l'horizon 2030. Les lacunes dans les données ascendantes sont comblées par des ratios de substitution régionaux convenus lors des appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats passent par des écrans de variance par rapport aux données commerciales historiques et aux signaux du marché des pairs ; les anomalies déclenchent un nouveau contact avec les experts du domaine avant l'approbation. Les rapports sont actualisés chaque année et les événements importants, tels que les approbations de produits essentiels, donnent lieu à des mises à jour intermédiaires, de sorte que les clients disposent toujours d'une base de référence actualisée.

Pourquoi la matrice osseuse déminéralisée de Mordor commande-t-elle la fiabilité de la ligne de base ?

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, convertissent les devises à des dates différentes et actualisent leurs modèles selon des calendriers inégaux.

Les principaux facteurs d'écart comprennent l'inclusion disparate des formats hybrides allogreffe-synthèse, l'omission des données émergentes de l'Asie-Pacifique, et les hypothèses variables de décroissance des prix liées à la migration ambulatoire, que le champ d'application discipliné et l'actualisation annuelle de Mordor capturent avec une plus grande cohérence.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,31 milliard USD (2025) | Mordor Intelligence | |

| 1,24 milliard d'USD (2024) | Conseil mondial A | Gamme de produits restreinte et couverture géographique limitée, mise à jour tous les deux ans |

| 1,50 milliard USD (2025) | Conseil régional B | Ajoute des produits biologiques synthétiques et applique une inflation agressive des ASP |

| 1,18 milliard d'USD (2024) | Journal professionnel C | S'appuie principalement sur des données de facturation américaines et extrapole à l'échelle mondiale en s'appuyant sur peu d'entretiens primaires. |

Ces comparaisons montrent que lorsque le champ d'application, les variables et la cadence d'actualisation sont alignés sur l'usage clinique réel, comme le souligne Mordor Intelligence, la base de référence qui en résulte se situe confortablement entre les extrêmes optimistes et conservateurs, donnant aux décideurs un point de référence équilibré et traçable.

Questions clés répondues dans le rapport

Quel est le taux de croissance prévu pour le marché de la matrice osseuse déminéralisée ?

Le marché devrait croître à un TCAC de 5,94 % entre 2026 et 2031.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 7,29 % jusqu'en 2031, portée par le vieillissement démographique et le développement des infrastructures chirurgicales.

Pourquoi les cliniques dentaires gagnent-elles en importance dans la demande de MOD ?

La hausse des volumes d'implants et les procédures de préservation de la crête réalisées en cabinet poussent les cliniques dentaires à adopter la MOD injectable en petit volume, créant un segment de croissance avec un TCAC de 8,97 %.

Quel type de produit domine actuellement les revenus du marché ?

Les formulations putty représentent 40,96 % des revenus de 2025 en raison de leur malléabilité et de leur facilité d'utilisation dans les chirurgies du rachis et les traumatismes.

Comment la réglementation affecte-t-elle les fournisseurs de MOD ?

Les directives de la FDA de 2025 sur l'éligibilité des donneurs augmentent les coûts de conformité, consolidant probablement les parts de marché parmi les banques de tissus dotées de capacités de dépistage et de test robustes.

Les greffes synthétiques remplacent-elles la MOD ?

Les synthétiques sont en croissance mais n'ont pas égalé la biologie ostéoinductrice de la MOD ; des produits hybrides combinant la MOD et des céramiques émergent plutôt pour allier les avantages des deux matériaux.

Dernière mise à jour de la page le: