Taille et Part du Marché de la Taille Basse Idiopathique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.87 Milliards de dollars |

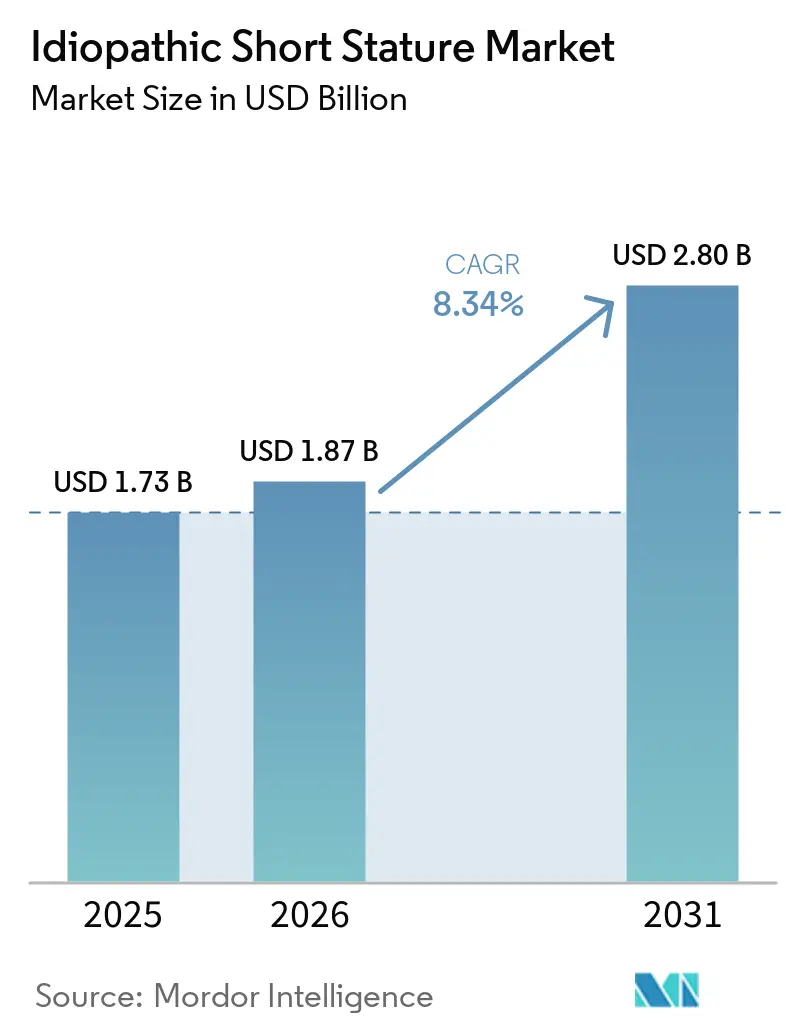

| Taille du Marché (2031) | 2.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Taille Basse Idiopathique par Mordor Intelligence

La taille du Marché de la Taille Basse Idiopathique devrait passer de 1,73 milliard USD en 2025 à 1,87 milliard USD en 2026 et devrait atteindre 2,80 milliards USD d'ici 2031 à un CAGR de 8,34% sur la période 2026-2031.

L'adoption régulière de la thérapie à l'hormone de croissance humaine recombinante (rhGH), l'élargissement des programmes de dépistage génomique et le feu vert réglementaire accordé aux analogues hebdomadaires élargissent la population traitée et augmentent les revenus, même si le contrôle des payeurs reste intense. Les injections hebdomadaires, qui réduisent la charge annuelle d'aiguilles de 365 à 52 doses, améliorent l'observance et font pencher la préférence des médecins vers les options à action prolongée. La concurrence des biosimilaires comprime les prix en Asie-Pacifique, tandis que les auto-injecteurs connectés déplacent les soins des hôpitaux vers les domiciles et soutiennent la surveillance de l'observance en temps réel. Les innovations en matière de chaîne du froid, notamment les formulations stables pendant six mois à température ambiante, élargissent l'accès dans les régions disposant d'une infrastructure logistique insuffisante.

Principaux Enseignements du Rapport

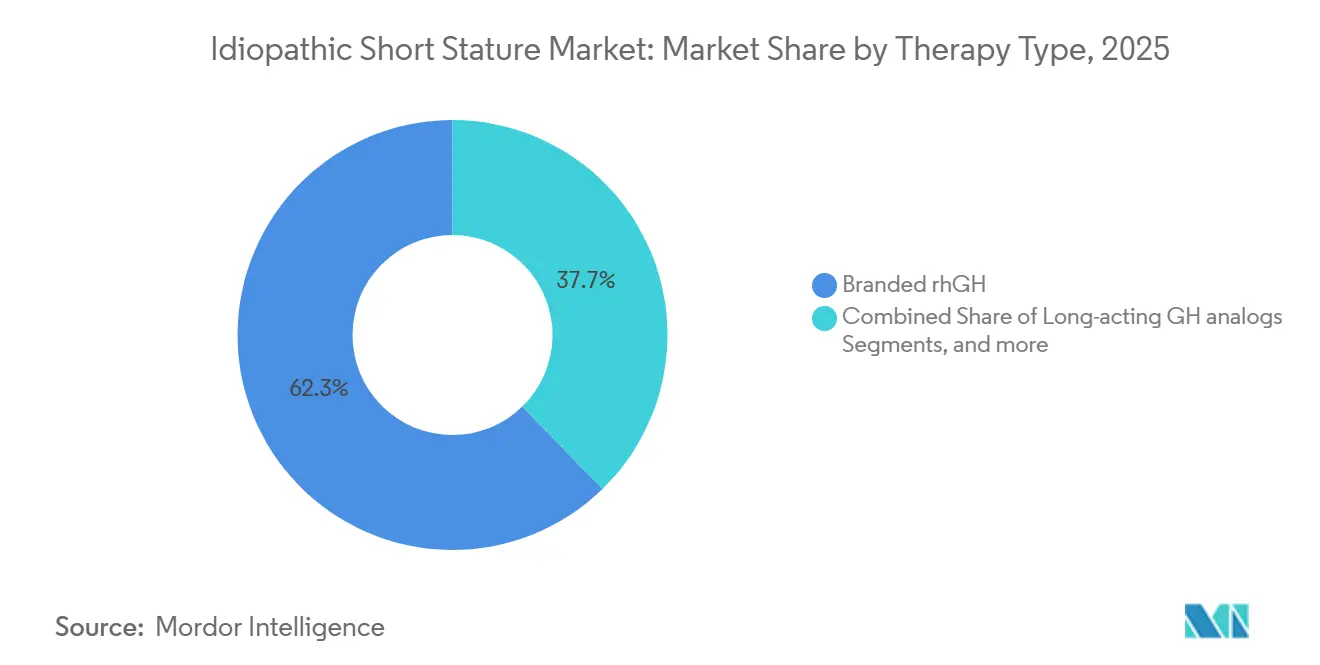

- Par type de thérapie, les formulations de rhGH de marque ont dominé avec 62,20% de la part de marché de la taille basse idiopathique en 2025. Les analogues de l'hormone de croissance à action prolongée devraient afficher la croissance de segment la plus rapide à un CAGR de 9,32% jusqu'en 2031.

- Par groupe d'âge, les enfants pré-pubères représentaient 65,05% de la taille du marché de la taille basse idiopathique en 2025. La même cohorte devrait se développer à un CAGR de 9,55% entre 2026 et 2031.

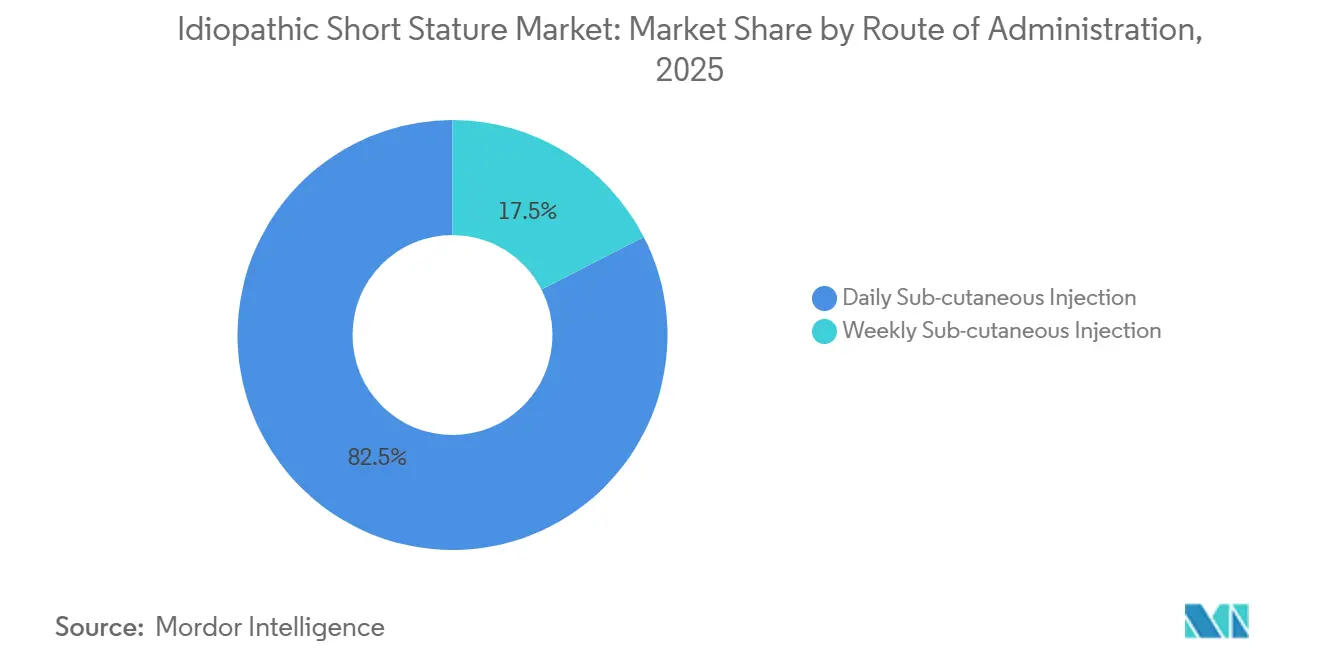

- Par voie d'administration, les injections sous-cutanées quotidiennes détenaient une part de 82,54% en 2025. Les formulations hebdomadaires devraient progresser à un CAGR de 10,02% jusqu'en 2031

- Par utilisateur final, les hôpitaux ont conservé une part de revenus de 42,89% en 2025. Les environnements de soins à domicile devraient croître à un CAGR de 9,20% jusqu'en 2031.

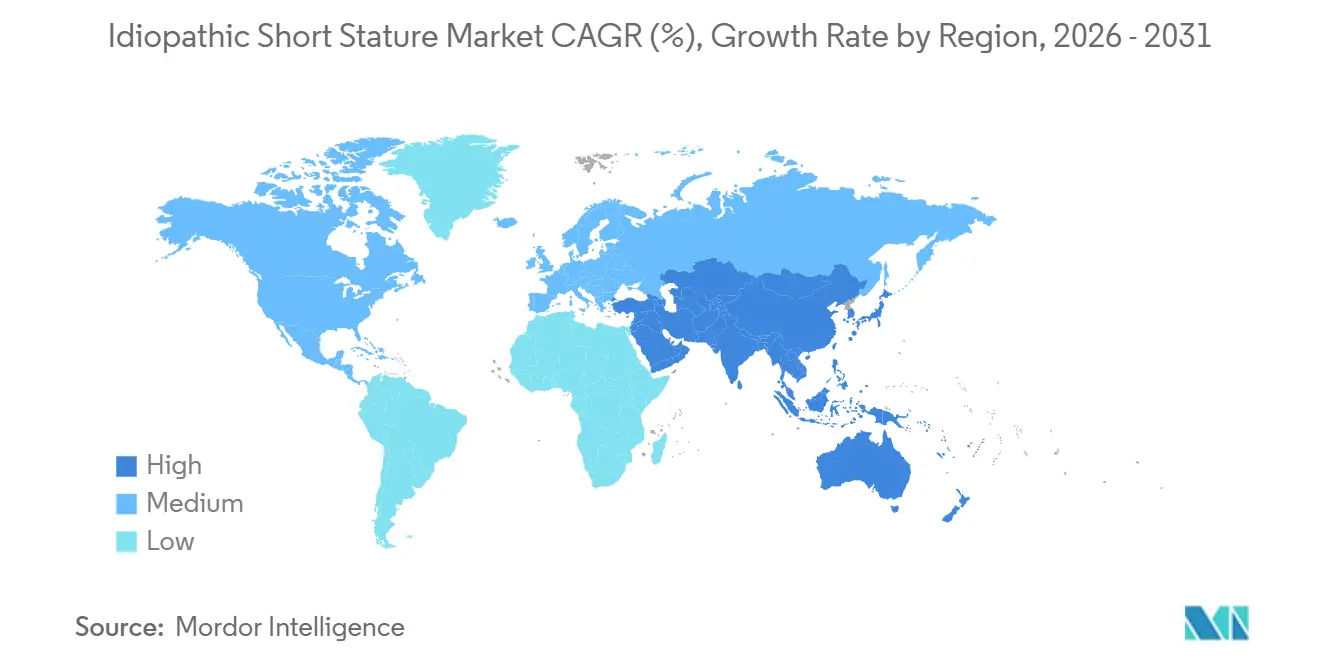

- Par géographie, l'Amérique du Nord représentait 38,13% de la part en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 9,33% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Taille Basse Idiopathique

Analyse de l'Impact des Facteurs*

| FACTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante du diagnostic de TBI | +1.8% | Mondial, avec accélération en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Adoption croissante des biosimilaires de rhGH | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Élargissement du remboursement par les assurances | +1.2% | Amérique du Nord et Europe, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Pipeline de formulations de GH à action prolongée | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Dépistage génomique pour la détection précoce | +0.9% | Amérique du Nord, Europe, centres urbains APAC | Long terme (≥ 4 ans) |

| Tourisme médical en endocrinologie pédiatrique | +0.6% | Amérique latine (Mexique, Costa Rica), Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante du Diagnostic de TBI

Le séquençage de nouvelle génération a réduit le coût et le délai d'exécution des évaluations génétiques, permettant aux cliniciens d'exclure les causes monogéniques telles que la déficience en SHOX et de reclasser les enfants dans le groupe de traitement du marché de la taille basse idiopathique. Une directive d'octobre 2025 recommande l'amplification par ligation de sondes multiplex pour tous les enfants en dessous de -2,5 écarts-types, ce qui standardise les orientations. À Abu Dhabi, la taille basse idiopathique représentait 34,8% de toutes les prescriptions de rhGH de 2011 à 2022, dépassant le déficit en hormone de croissance.[1]Sara Salem Al Jneibi et al., "Recombinant growth hormone therapy in children with short stature in Abu Dhabi," Frontiers in Pediatrics, frontiersin.org Bien que le rendement diagnostique du séquençage reste de 14,9%, l'augmentation significative du nombre d'enfants dépistés stimule la demande. À mesure que davantage d'hôpitaux mettent en œuvre des courbes de croissance électroniques, les déviations entraînent des orientations plus précoces vers des spécialistes, augmentant le volume en Amérique du Nord et dans le Golfe.

Adoption Croissante des Biosimilaires de rhGH

Les biosimilaires compétitifs en termes de prix transforment le marché de la taille basse idiopathique en Chine et en Inde, où les fabricants nationaux ont obtenu une couverture sur la Liste Nationale des Médicaments Remboursables en janvier 2026, réduisant les coûts annuels de thérapie de plus de 50%. Le pipeline de fermentation à remplissage d'Intas Pharmaceuticals offre un avantage en termes de coûts une fois que les payeurs des États indiens auront finalisé les règles de remboursement. En Amérique latine, la couverture obligatoire en Argentine est entravée par des goulots d'étranglement administratifs qui perturbent l'approvisionnement et ont un impact négatif sur les résultats cliniques. L'Europe et l'Amérique du Nord sont à la traîne, car les médecins restent fidèles aux marques originatrices et les exigences réglementaires en matière de données d'immunogénicité prolongent les délais d'approbation.

Élargissement du Remboursement par les Assurances

La couverture d'assurance est le facteur le plus significatif influençant l'accès au marché. La décision de la FDA de 2003 constitue la base de la plupart des politiques des payeurs privés américains, mais une révision sur sept ans n'a révélé qu'un taux d'approbation de 15%, soulignant les défis stricts de l'autorisation préalable. Le Plan Médico Obligatorio argentin couvre techniquement la taille basse idiopathique, mais les retards et les autorisations expirées interrompent fréquemment la thérapie. Les politiques d'assurance inclusives d'Abu Dhabi permettent à la taille basse idiopathique de représenter un tiers des prescriptions d'hormone de croissance, démontrant comment l'alignement du remboursement peut stimuler la demande.

Pipeline de Formulations de GH à Action Prolongée

Les injections hebdomadaires répondent aux défis d'observance en réduisant la fréquence des doses à 52 par an, éliminant la pénalité de 52 jours manqués lorsque les enfants sautent une injection quotidienne chaque semaine. SKYTROFA d'Ascendis Pharma a réalisé un chiffre d'affaires de 206,2 millions EUR (220 millions USD) en 2025 et a capturé une part de marché américaine de 6,5% après son lancement pédiatrique, soutenu par un injecteur intelligent rechargeable avec un taux de facilité d'utilisation de 94%.[2]Infobae Health Desk, "Estudio muestra brecha de género en acceso al tratamiento," infobae.com Sogroya de Novo Nordisk est devenu le premier analogue hebdomadaire explicitement approuvé pour la taille basse idiopathique en février 2026, avec 78,6% des patients préférant son stylo aux dispositifs concurrents. JCR du Japon a lancé des essais de phase III pour JR-142 en décembre 2024, reflétant un investissement accru en recherche et développement régional. NGENLA de Pfizer a reçu l'approbation en Argentine en 2023 mais reste restreint par les payeurs.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Contrôle réglementaire strict et coût élevé de la thérapie | -1.4% | Mondial, aigu en Europe et chez certains payeurs américains | Moyen terme (2-4 ans) |

| Faible sensibilisation et diagnostic tardif dans les pays à faible revenu | -0.8% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Préoccupations éthiques concernant l'utilisation non médicale de la taille | -0.6% | Europe, certains payeurs d'Amérique du Nord | Long terme (≥ 4 ans) |

| Contraintes de la chaîne du froid pour les produits biologiques | -0.7% | Afrique subsaharienne, Asie du Sud-Est, Amérique du Sud rurale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle Réglementaire Strict et Coût Élevé de la Thérapie

Le refus de l'EMA en 2007 d'approuver la taille basse idiopathique contraste avec l'acceptation de la FDA et établit une structure d'accès à deux niveaux, les payeurs européens invoquant des préoccupations éthiques lors du rejet des demandes. Les coûts annuels de thérapie aux États-Unis de 20 000 à 50 000 USD poussent les assureurs vers une autorisation préalable stricte, tandis que les sociétés d'endocrinologie pédiatrique conseillent la prudence, renforçant les refus des payeurs. Les analogues à action prolongée font l'objet de contrôles de sécurité supplémentaires car l'exposition continue à la GH a augmenté les taux d'œdème dans les essais. Les assureurs privés argentins reportent systématiquement la couverture des analogues premium malgré l'approbation locale, présentant le coût élevé comme la principale barrière.

Faible Sensibilisation et Diagnostic Tardif dans les Pays à Faible Revenu

La sous-reconnaissance par les soins primaires retarde l'initiation du traitement au-delà de la fenêtre pré-pubère optimale en Asie du Sud, en Amérique latine et en Afrique. Une revue de 2025 portant sur 12 nations d'Amérique latine a révélé que l'âge médian d'initiation dépassait 10 ans, réduisant considérablement le potentiel de croissance. Les normes culturelles attribuent souvent la petite taille à des facteurs héréditaires, en particulier pour les filles, conduisant à des ratios de traitement biaisés selon le genre, atteignant jusqu'à 80% de garçons au Costa Rica.[3]Primera Edición Staff, "ANMAT aprobó una hormona de crecimiento semanal," primeraedicion.com.ar Le nombre limité de cliniques spécialisées, les longues distances à parcourir et les coûts à la charge des patients créent des défis supplémentaires, réduisant le marché adressable de la taille basse idiopathique malgré un besoin biologique évident.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : Les Biosimilaires Défient la Domination des Marques

En 2025, la rhGH de marque détenait une part de marché de 62,20%. Cependant, les analogues à action prolongée sont sur le point de dépasser le marché, avec un CAGR projeté de 9,32% jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché de la taille basse idiopathique. SKYTROFA d'Ascendis Pharma, en seulement 18 mois, a sécurisé une part notable de 6,5% sur le marché américain. Cela démontre que la tarification premium peut coexister avec l'acceptation des payeurs, surtout lorsque les avantages en matière d'observance sont évidents. À l'inverse, en Chine, les approbations de biosimilaires ont réduit les coûts de thérapie de 75%, élargissant l'accessibilité du marché de la taille basse idiopathique aux familles à revenus moyens. Tandis que les entreprises occidentales renforcent leur part de marché avec des dispositifs connectés et des étiquettes élargies, les acteurs régionaux exploitent efficacement les appels d'offres gouvernementaux pour sécuriser des contrats de volume, notamment dans les hôpitaux de niveau départemental.

Par Groupe d'Âge : L'Accent sur les Pré-Pubères Stimule la Hausse des Volumes

En 2025, les enfants âgés de 10 ans et moins constituaient 65,05% des patients traités. Ce segment devrait croître à un CAGR robuste de 9,55% jusqu'en 2031, porté par une détection plus précoce des déficits de croissance grâce au dépistage génomique. L'initiation de la thérapie avant la puberté peut assurer une vélocité de croissance annualisée dépassant souvent 11 cm. Bien que les adolescents représentent encore une part significative du marché de la taille basse idiopathique, leur croissance est tempérée en raison de l'efficacité décroissante après la fermeture des plaques de croissance. Les campagnes de santé ciblent désormais de manière proactive les écoles primaires avec des initiatives de surveillance de la taille, rationalisant les orientations vers les cliniques d'endocrinologie pédiatrique.

Par Voie d'Administration : Les Injections Hebdomadaires en Hausse

Les injections quotidiennes commandaient une part de marché de 82,54% en 2025, soulignant les schémas de prescription établis et la présence généralisée des biosimilaires. Pourtant, les formulations hebdomadaires sont prêtes pour une montée en puissance, projetées pour croître à un CAGR de 10,02% jusqu'en 2031, marquant la progression la plus forte parmi les voies d'administration. Ce changement est largement attribué à un accent croissant sur la commodité parmi les médecins. Les essais cliniques indiquent que les injections quotidiennes et hebdomadaires produisent des vélocités de croissance comparables, répondant et neutralisant les réserves cliniques antérieures.

Par Utilisateur Final : Les Soins à Domicile se Développent avec une Surveillance Améliorée

En 2025, les hôpitaux représentaient une part de marché de 42,89%, principalement en raison de la nécessité d'une supervision spécialisée lors du diagnostic et de l'initiation du traitement. Cependant, le segment des soins à domicile est sur une trajectoire ascendante, se développant à un CAGR de 9,20% jusqu'en 2031. Cette croissance est soutenue par l'avènement de dispositifs connectés qui transmettent les journaux d'observance. Par exemple, l'easypod de Merck a démontré un avantage clinique notable, augmentant le SDS de taille de 0,23 sur quatre ans par rapport aux alternatives non connectées. Les payeurs encouragent cette tendance, offrant une couverture plus large pour les auto-injecteurs en reconnaissance de la réduction des visites ambulatoires, tandis que les familles sont attirées par la commodité des soins à domicile.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 38,13% des revenus mondiaux, soutenue par de solides cadres d'assurance et des dépenses élevées en médicaments par habitant. Cependant, seulement 15% des demandes d'autorisation préalable pour la taille basse idiopathique aboutissent, reflétant les préoccupations persistantes concernant le rapport coût-efficacité. Malgré une tarification premium, Skytrofa a atteint une part de 6,5% sur le marché américain en 18 mois, démontrant la préférence des médecins pour son schéma hebdomadaire. L'accès aux traitements au Canada varie selon les provinces ; certaines provinces accordent des remboursements par le biais de programmes de médicaments exceptionnels, tandis que d'autres limitent le financement aux déficiences classiques, entraînant une adoption nationale inégale.

L'Asie-Pacifique devrait mener avec un CAGR projeté de 9,33% jusqu'en 2031. En janvier 2026, l'inclusion de la Chine dans la Liste Nationale des Médicaments Remboursables a réduit les co-paiements des patients de plus de moitié, stimulant la demande accrue parmi les familles urbaines à revenus moyens. Genescience domine le marché, détenant plus de 70% des ventes de rhGH en Chine et tirant parti de son échelle pour dissuader les nouveaux entrants. Pendant ce temps, les entreprises indiennes de biosimilaires ciblent des opportunités d'exportation en Asie du Sud-Est une fois la pré-qualification de l'OMS obtenue. La Corée du Sud et le Japon font progresser leurs pipelines nationaux avec des options innovantes d'analogues à action prolongée.

L'Europe est aux prises avec la décision de l'EMA de 2007, laissant de nombreux patients dépendants des prescriptions hors indication. En Allemagne, le financement de la taille basse idiopathique est strictement réglementé, basé sur des critères tels que la disparité du potentiel génétique. Le NHS du Royaume-Uni approuve rarement les traitements, le faisant généralement uniquement pour des raisons compassionnelles. Les pays d'Europe du Sud s'appuient sur les autorités sanitaires régionales, entraînant des disparités et entravant la croissance du marché de la taille basse idiopathique. Alors que l'Europe occidentale dispose d'une stabilité adéquate de la chaîne du froid, l'Europe de l'Est continue de faire face à des défis logistiques, notamment dans les zones rurales.

Paysage Concurrentiel

Le marché de la taille basse idiopathique présente une concentration modérée. Novo Nordisk, Pfizer et Ascendis Pharma dominent la catégorie à action prolongée, tandis que les fabricants de biosimilaires chinois et indiens se font concurrence sur les prix dans les économies émergentes densément peuplées. L'approbation par la FDA en février 2026 de Sogroya de Novo Nordisk pour la taille basse idiopathique confère un avantage de premier entrant parmi les analogues hebdomadaires. Ascendis se différencie avec un injecteur rechargeable intelligent offrant une stabilité à température ambiante de six mois, une caractéristique particulièrement bénéfique dans les régions où la réfrigération est peu fiable. Pfizer tire parti de ses capacités de distribution mondiale mais fait face à des défis liés à la résistance des payeurs à la tarification premium de Somatrogon.

L'innovation en matière de dispositifs est devenue un axe stratégique clé. L'EcoPen 48 d'avril 2026 de LG Chem, développé en partenariat avec Ypsomed, met l'accent sur la durabilité et la commodité pour l'utilisateur, une stratégie qui devrait influencer les évaluations des appels d'offres. Les données de connectivité de l'easypod de Merck soutiennent des contrats basés sur la valeur qui lient le remboursement aux indicateurs d'observance, un modèle qui gagne du terrain auprès des assureurs. Les pipelines de recherche et développement explorent également les sécrétagogues oraux de GH. S'ils s'avèrent avoir une efficacité comparable aux injectables, ils pourraient perturber le marché, bien que la commercialisation soit peu probable avant la fin des années 2030.

Les fabricants régionaux poursuivent des stratégies distinctes. GeneScience investit dans des formulations thermostables pour répondre aux défis de la chaîne du froid sur de longues distances en Chine, tandis qu'Intas Pharmaceuticals prépare un dossier américain pour son biosimilaire afin d'entrer sur les marchés occidentaux lucratifs mais fortement réglementés. En Amérique latine, malgré l'approbation de l'ANMAT, NGENLA fait face à la résistance des payeurs, illustrant que l'approbation réglementaire seule ne garantit pas l'adoption sur le marché lorsque les contraintes budgétaires sont un facteur.

Leaders du Secteur de la Taille Basse Idiopathique

Eli Lilly and Company

Novartis AG

Pfizer Inc.

Merck KGaA

F-Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : LG Chem a introduit l'Utropin EcoPen 48 à cartouche remplaçable en partenariat avec Ypsomed, mettant l'accent sur la commodité et la réduction des déchets plastiques.

- Mars 2026 : Novo Nordisk a obtenu l'approbation de la FDA pour Sogroya dans le syndrome de Noonan, s'ajoutant à son extension d'indication pour la taille basse idiopathique de février 2026.

- Mars 2026 : BioMarin a suspendu l'administration de doses dans les essais Voxzogo pour les déficiences de Turner, SHOX et ACAN après des signaux de sécurité liés à la hanche.

- Janvier 2026 : Ascendis Pharma a obtenu l'autorisation de la NMPA chinoise pour SKYTROFA dans le déficit en hormone de croissance pédiatrique, sa première entrée sur le deuxième plus grand marché de GH au monde.

- Juillet 2025 : Ascendis a remporté l'approbation de la FDA pour SKYTROFA dans le déficit en hormone de croissance chez l'adulte, élargissant sa base de revenus.

Portée du Rapport sur le Marché Mondial de la Taille Basse Idiopathique

Selon la portée du rapport, la taille basse idiopathique (TBI) est un terme diagnostique utilisé pour décrire les enfants qui sont significativement plus petits que leurs pairs sans cause médicale, génétique ou environnementale identifiable.

Le marché de la taille basse idiopathique (TBI) est segmenté par type de thérapie, groupe d'âge, voie d'administration et utilisateur final. Par type de thérapie, le marché comprend la rhGH de marque, la rhGH biosimilaire, les analogues de GH à action prolongée et les sécrétagogues de GH (oraux, pipeline). Par groupe d'âge, le marché est segmenté en enfants pré-pubères (≤10 ans) et adolescents pubères (11-18 ans). Par voie d'administration, le marché est segmenté en injection sous-cutanée quotidienne, injection sous-cutanée hebdomadaire et formulations orales (pipeline). Par utilisateur final, le marché est segmenté en hôpitaux, cliniques endocriniennes spécialisées et environnements de soins à domicile. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| rhGH de Marque |

| rhGH Biosimilaire |

| Analogues de GH à Action Prolongée |

| Sécrétagogues de GH (oraux, pipeline) |

| Enfants Pré-Pubères (≤10 ans) |

| Adolescents Pubères (11-18 ans) |

| Injection Sous-Cutanée Quotidienne |

| Injection Sous-Cutanée Hebdomadaire |

| Formulations Orales (Pipeline) |

| Hôpitaux |

| Cliniques Endocriniennes Spécialisées |

| Environnements de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Thérapie | rhGH de Marque | |

| rhGH Biosimilaire | ||

| Analogues de GH à Action Prolongée | ||

| Sécrétagogues de GH (oraux, pipeline) | ||

| Par Groupe d'Âge | Enfants Pré-Pubères (≤10 ans) | |

| Adolescents Pubères (11-18 ans) | ||

| Par Voie d'Administration | Injection Sous-Cutanée Quotidienne | |

| Injection Sous-Cutanée Hebdomadaire | ||

| Formulations Orales (Pipeline) | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Endocriniennes Spécialisées | ||

| Environnements de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la Taille Basse Idiopathique en 2026 et quelles sont ses perspectives de croissance ?

La taille du marché de la Taille Basse Idiopathique était de 1,87 milliard USD en 2026 et devrait atteindre 2,80 milliards USD d'ici 2031, se développant à un CAGR de 8,34% selon Mordor Intelligence.

Quel type de thérapie détient la plus grande part des dépenses ?

L'hormone de croissance humaine recombinante de marque a dominé avec une part de 62,20% en 2025, devant les biosimilaires et les analogues à action prolongée, selon Mordor Intelligence.

Quel segment connaît la croissance la plus rapide ?

Les analogues de l'hormone de croissance à action prolongée devraient croître à un CAGR de 9,32% jusqu'en 2031, dépassant tous les autres segments.

Quelle région mènera la croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 9,33% grâce à l'expansion du remboursement en Chine et aux lancements locaux de biosimilaires.

Quelle est l'importance du bénéfice d'observance des injections hebdomadaires ?

Manquer une seule dose hebdomadaire équivaut à 52 jours de traitement perdus par an, tandis que sauter une injection quotidienne par semaine entraîne la même perte ; le passage à une administration hebdomadaire minimise donc les jours cumulés de doses manquées et améliore les résultats de croissance.

Qui sont les principaux concurrents dans les produits à action prolongée ?

Novo Nordisk, Ascendis Pharma et Pfizer dominent la catégorie, avec de nouveaux entrants tels que LG Chem et JCR Pharmaceuticals faisant progresser des candidats en pipeline.

Dernière mise à jour de la page le: