Taille et Part du Marché de la Thérapie Hormonale Substitutive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.56 Milliards de dollars |

| Taille du Marché (2031) | 37.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Thérapie Hormonale Substitutive par Mordor Intelligence

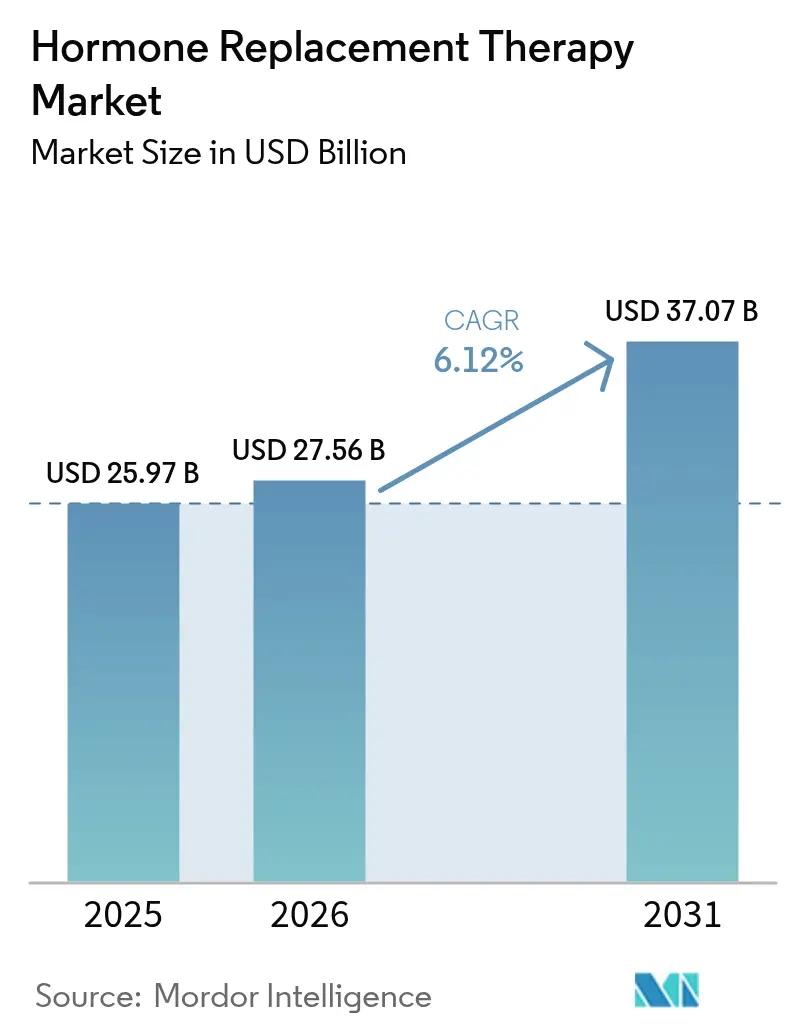

La taille du marché de la thérapie hormonale substitutive était évaluée à 25,97 milliards USD en 2025 et devrait croître de 27,56 milliards USD en 2026 pour atteindre 37,07 milliards USD d'ici 2031, à un CAGR de 6,12 % durant la période de prévision (2026-2031). La demande progresse en parallèle avec le vieillissement démographique — les femmes de plus de 50 ans devraient dépasser 1,2 milliard d'ici 2030. Les résultats de suivi de la Women's Health Initiative distinguent désormais les risques selon les formulations individuelles, restaurant la confiance des médecins et élargissant les bassins de candidates au traitement[1]Women's Health Initiative Investigators, "Risques et Bénéfices pour la Santé des Œstrogènes," JAMA, jamanetwork.com. L'adoption rapide de la télésanté supprime les barrières géographiques, tandis que les plateformes en vente directe aux consommateurs permettent des économies allant jusqu'à 90 % et accélèrent l'adoption par les nouveaux utilisateurs. Les voies de remboursement continuent de s'élargir, comme en témoigne la couverture Medicare pour les régimes de transition de genre médicalement nécessaires, établissant des précédents pour des modèles de remboursement plus larges des soins hormonaux. L'attention en matière d'innovation s'est déplacée vers les antagonistes des neurokinines non hormonaux et les modulateurs sélectifs des tissus, positionnant le marché de la thérapie hormonale substitutive pour une croissance soutenue à un chiffre moyen malgré des débats périodiques sur la sécurité et les prochaines falaises de brevets.

Principaux Enseignements du Rapport

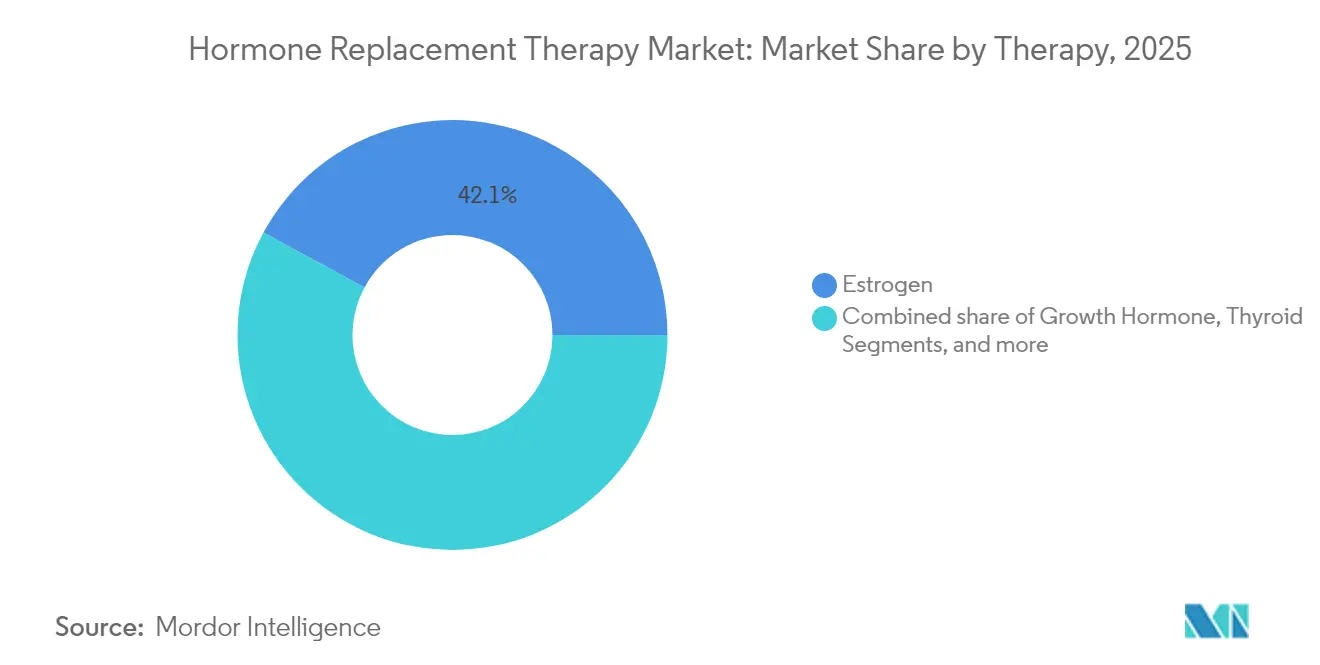

- Par type de thérapie, les thérapies à base d'œstrogènes ont dominé avec une part de revenus de 42,10 % en 2025, tandis que l'hormone parathyroïdienne a enregistré le CAGR le plus rapide, prévu à 8,23 % jusqu'en 2031.

- Par voie d'administration, la voie orale détenait 39,85 % de la part du marché de la thérapie hormonale substitutive en 2025 ; les systèmes transdermiques devraient se développer à un CAGR de 7,58 % jusqu'en 2031.

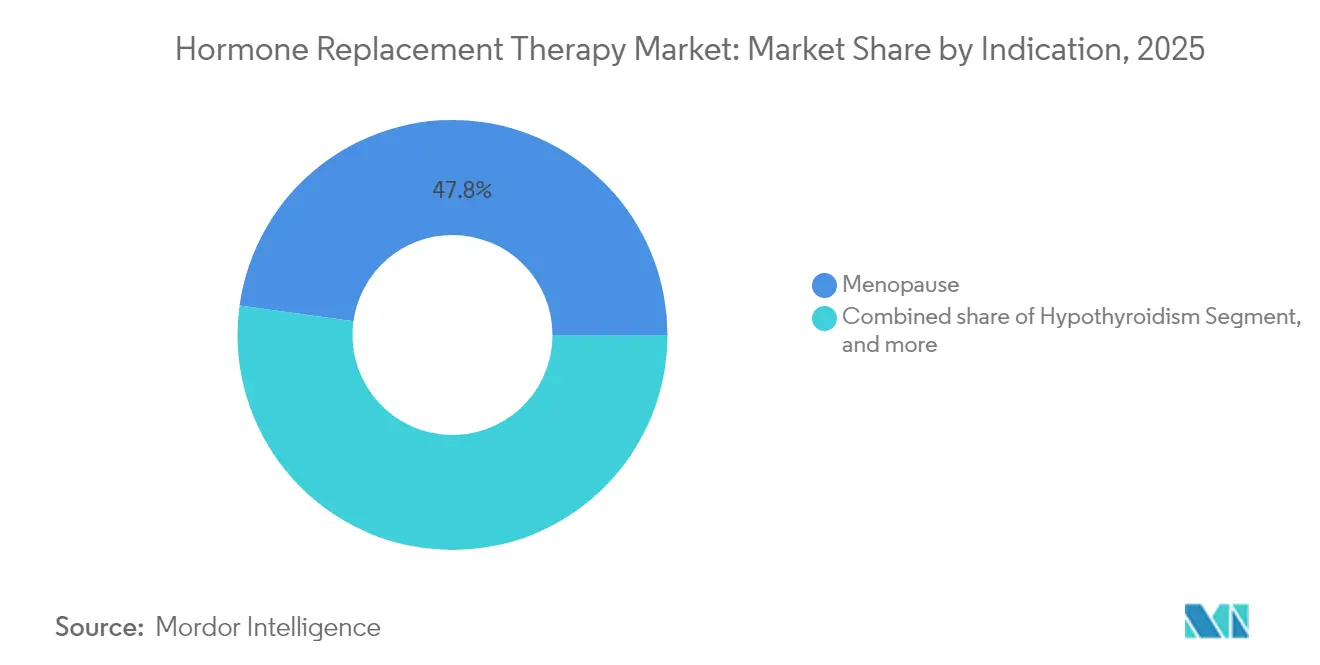

- Par indication, la ménopause représentait 47,80 % de la taille du marché de la thérapie hormonale substitutive en 2025, tandis que l'hypoparathyroïdie progresse à un CAGR de 8,90 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 52,10 % des revenus en 2025, mais les canaux en ligne et de vente directe aux consommateurs croissent à un CAGR de 8,35 % entre 2026 et 2031.

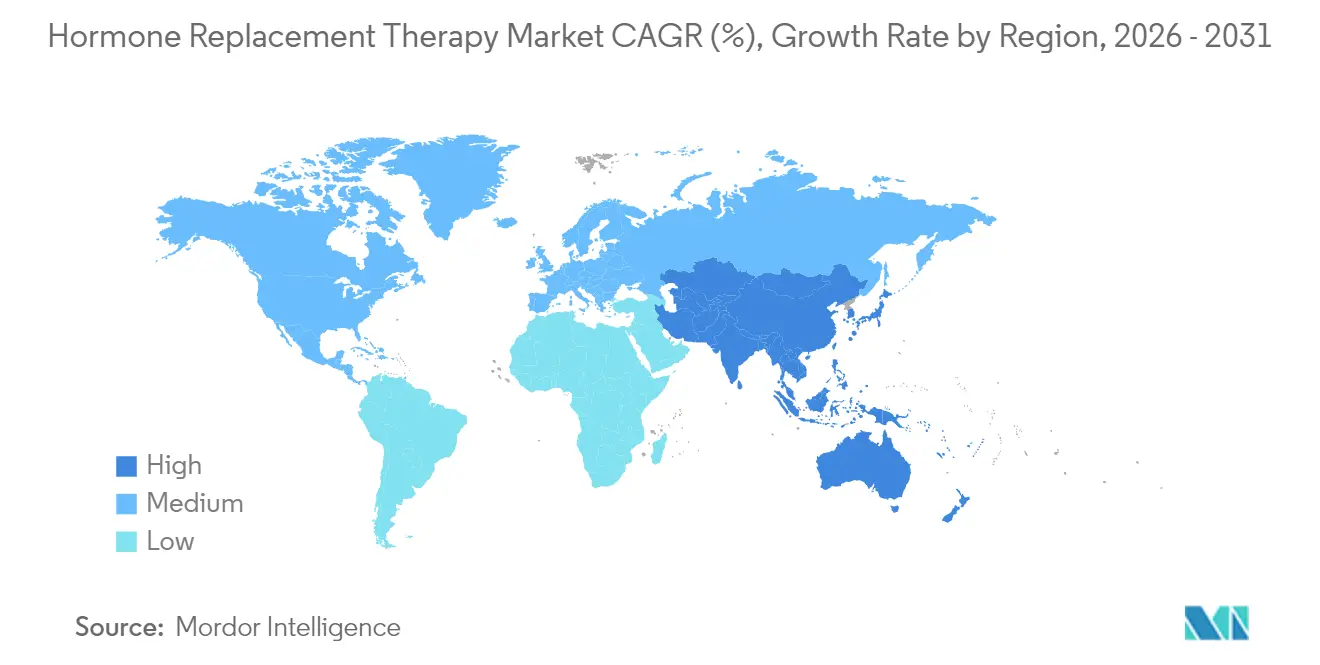

- Par géographie, l'Amérique du Nord détenait 38,20 % de part en 2025, et l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Thérapie Hormonale Substitutive

Analyse de l'Impact des Moteurs*

| Analyse de l'Impact des Moteurs | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la population post-ménopausique | +1.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des hormones bio-identiques | +1.2% | Amérique du Nord et UE, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles d'abonnement à la thérapie hormonale bio-identique par télésanté | +0.9% | Amérique du Nord en cœur de marché, débordement vers les marchés développés | Court terme (≤ 2 ans) |

| Pipeline de SERMs/SARMs micro-dosés et sélectifs des tissus | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Innovations en patchs transdermiques portables et injectables à longue durée d'action | +0.6% | Mondial, avec la plus forte traction en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Population Post-Ménopausique et Gains d'Espérance de Vie

La dynamique démographique élargit le bassin de traitement potentiel, les femmes passant désormais environ un tiers de leur vie en post-ménopause. Les pertes de productivité au travail, telles que le fardeau annuel de 12 milliards USD du Japon lié aux symptômes ménopausiques non pris en charge, incitent les payeurs de soins de santé et les employeurs à adopter des programmes proactifs de soins hormonaux. Les initiatives intégrées de longévité dans les stratégies de santé publique créent une demande soutenue qui va au-delà du soulagement des symptômes vers des régimes préventifs à long terme.

Adoption Rapide des Formulations Hormonales Bio-Identiques

Les données cliniques montrent que les combinaisons de progestérone micronisée et d'estradiol présentent un risque cardiométabolique et oncologique plus faible que les œstrogènes équins conjugués antérieurs, permettant une tarification premium de 20 à 30 % et une adoption plus rapide chez les femmes d'âge moyen soucieuses de leur santé. L'approbation de BIJUVA par TherapeuticsMD a établi un référentiel réglementaire et, avec une protection par brevet jusqu'en 2032, offre une niche défendable aux innovateurs. L'expansion des capacités par le biais d'acquisitions, illustrée par le rachat par Biote d'installations de préparation 503B, sécurise l'approvisionnement tout en standardisant la qualité.

Expansion des Modèles d'Abonnement à la Thérapie Hormonale Bio-Identique par Télésanté

Le HRT Club illustre comment des modèles d'abonnement tarifés à 99 USD par an peuvent réduire les coûts globaux de thérapie jusqu'à 90 %, ajoutant 3 000 membres dans 42 États en quelques mois après le lancement. Les prestataires de perte de poids qui prescrivent déjà des agents GLP-1 entrent dans les services hormonaux, tirant parti des opportunités de vente croisée soutenues par des recherches suggérant de meilleurs résultats lorsque les deux thérapies sont combinées. Les régulateurs commencent à élaborer des exigences de supervision hybrides pour assurer la continuité des soins.

Pipeline de SERMs/SARMs Micro-Dosés et Sélectifs des Tissus

Des actifs en phase avancée tels que l'élinzanetant de Bayer, un antagoniste double des récepteurs neurokinine-1/3 actuellement en cours d'examen par la FDA avec une date de décision en juillet 2025, visent à apporter un soulagement vasomoteur sans exposition systémique aux œstrogènes. Le développement parallèle de dégradeurs et modulateurs sélectifs des récepteurs aux œstrogènes promet des formulations ciblant séparément l'os, la cognition et la santé cardiovasculaire, élargissant les sous-groupes de patients éligibles.

Analyse de l'Impact des Freins*

| Analyse de l'Impact des Freins | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perception du risque de cancer après la WHI | -1.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Coût élevé de la thérapie à vie et peu de génériques | -0.8% | Mondial, frein le plus important dans les marchés émergents | Long terme (≥ 4 ans) |

| Falaise de brevets et pression tarifaire sur les marques d'œstrogènes historiques | -0.7% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Renforcement des règles environnementales sur les émissions à activité endocrinienne | -0.5% | UE en cœur de marché, extension vers d'autres marchés réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perception du Risque de Cancer Après la WHI et les Études de Suivi

Bien que les données de suivi sur 21 ans indiquent que les régimes à base d'œstrogènes seuls réduisent l'incidence du cancer du sein de 23 % et la mortalité de 40 %, les manchettes originales de la WHI de 2002 continuent de façonner l'opinion publique. Les récents avertissements encadrés de la FDA, tels que celui appliqué au fézolénétant non hormonal, maintiennent les débats sur la sécurité visibles et compliquent la communication des médecins. Les sociétés professionnelles ont mis à jour leurs positions pour autoriser la thérapie au-delà de 65 ans avec un conseil individualisé, mais l'adoption généralisée dépend d'une sensibilisation éducative continue.

Coût Élevé de la Thérapie à Vie et Manque de Bio-Identiques Génériques

Les combinaisons bio-identiques protégées jusqu'en 2032 retardent l'entrée des génériques et maintiennent des primes de prix, limitant l'accessibilité financière sur les marchés à paiement direct. Bien que Medicare ait amélioré la couverture pour les personnes transgenres, les régimes ménopausiques font encore face à des réticences budgétaires. La télésanté à paiement direct réduit partiellement l'écart pour les utilisateurs aisés, mais les populations à faibles revenus dans les économies émergentes restent insuffisamment desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Thérapie : Dominance des Œstrogènes au Milieu de l'Émergence de la Parathyroïde

Les produits à base d'œstrogènes ont conservé 42,10 % des revenus de 2025, soulignant leur position centrale sur le marché de la thérapie hormonale substitutive. Le segment parathyroïdien, cependant, affiche un CAGR de 8,23 % jusqu'en 2031 à mesure que de nouvelles indications émergent, poussant la taille du marché de la thérapie hormonale substitutive vers des corridors de croissance diversifiés. Des produits spécialisés tels que YORVIPATH pour l'hypoparathyroïdie chronique commandent des prix premium et soulignent le passage d'un contrôle large des symptômes à un soutien ciblé des organes.

Les pipelines axés sur la précision associent des œstrogènes micro-dosés à des modulateurs sélectifs des tissus pour répondre à des profils de patients nuancés. Les entreprises disposant de portefeuilles multi-hormones sont bien positionnées, tandis que les acteurs à produit unique risquent une attrition de parts. La demande de testostérone est freinée par un étiquetage cardiovasculaire renforcé, tandis que l'hormone de croissance continue d'être adoptée régulièrement par les consommateurs axés sur la longévité.

Par Voie d'Administration : Commodité Orale Versus Innovation Transdermique

Les régimes oraux détenaient 39,85 % de part en 2025 et restent largement prescrits en raison de leur commodité. Les patchs et gels transdermiques, portés par un CAGR prévu de 7,58 %, offrent des niveaux plasmatiques constants sans métabolisme de premier passage, aidant le marché de la thérapie hormonale substitutive à évoluer vers une posologie personnalisée. Le micro-patch Estradot de Novartis illustre comment les systèmes miniaturisés améliorent l'observance.

Les injectables à longue durée d'action tels que la technologie de microcristaux SLIM du MIT laissent entrevoir des horizons de dosage trimestriels ou semestriels. Les dispositifs vaginaux et intra-utérins continuent de traiter les symptômes génito-urinaires locaux avec une exposition systémique minimale, ajoutant de la diversité aux choix d'administration.

Par Indication : Dominance de la Ménopause Challengée par des Applications Spécialisées

Le traitement des symptômes ménopausiques représentait 47,80 % du chiffre d'affaires de 2025, mais le CAGR de 8,90 % de l'hypoparathyroïdie signale où la part du marché de la thérapie hormonale substitutive pourrait se rééquilibrer dans les années à venir. L'adoption diagnostique plus large pour les déficiences thyroïdiennes et en hormone de croissance maintient ces niches résilientes, tandis que l'expansion des soins d'affirmation de genre portée par les politiques introduit de nouvelles cohortes de patients.

Les recherches explorant les influences hormonales sur le vieillissement biologique pourraient allonger la durée du traitement, prolongeant la rentabilité par patient. Pour les symptômes vasomoteurs chez les survivants du cancer, les agents non hormonaux en développement offrent des alternatives, élargissant les combinaisons thérapeutiques disponibles pour les oncologues et les endocrinologues.

Par Canal de Distribution : Le Contrôle des Pharmacies Hospitalières Face à la Disruption Numérique

Les dispensaires hospitaliers ont conservé 52,10 % des revenus en 2025, reflétant des pratiques de prescription bien établies. Les plateformes en ligne, cependant, progressent à un CAGR de 8,35 % à mesure que l'intégration simplifiée attire des populations non traitées, contribuant de manière disproportionnée à la croissance globale du marché de la thérapie hormonale substitutive. Les pharmacies de détail occupent un juste milieu en combinant la commodité des visites spontanées avec la familiarité de la facturation aux assurances.

Les opérateurs en vente directe aux consommateurs exploitent l'intelligence artificielle pour affiner la posologie et la cadence d'expédition. Les fabricants pharmaceutiques jonglent désormais avec des déploiements multicanaux, assurant la supervision de la qualité dans les environnements de télésanté tout en préservant les relations institutionnelles dans les environnements de soins traditionnels.

Analyse Géographique

L'Amérique du Nord a maintenu une part de 38,20 % en 2025 grâce à des cadres de remboursement solides, à la clarté des orientations de la FDA et à un écosystème qui soutient une mise à l'échelle rapide de la télésanté. Le précédent de Medicare sur la couverture des soins d'affirmation de genre signale comment les politiques peuvent débloquer de nouveaux segments. Les approbations de gel d'estradiol générique améliorent l'accessibilité financière, bien que les prochaines expirations de brevets puissent exercer une pression sur les marques établies.

L'Asie-Pacifique devrait croître à un CAGR de 7,12 % jusqu'en 2031. La hausse des revenus urbains, le vieillissement des populations et l'évolution des perceptions culturelles sur la santé des femmes soutiennent l'adoption, tandis que le Japon des entreprises quantifie l'absentéisme lié à la ménopause à 12 milliards USD annuellement, stimulant les offres de bien-être financées par les employeurs. Les pilotes réglementaires en Chine pour les thérapies d'affirmation de genre et le pouvoir d'achat croissant de la classe moyenne indienne élargissent collectivement l'empreinte du marché de la thérapie hormonale substitutive dans la région.

L'Europe affiche une demande stable, guidée par les recommandations, mais fait face à un examen de la rentabilité par les organismes d'évaluation des technologies de santé. Des règles environnementales strictes sur les émissions à activité endocrinienne influencent les coûts de production, l'Agence Européenne des Médicaments imposant une surveillance à l'échelle nationale. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud présentent des perspectives de croissance mais nécessitent des stratégies de localisation alignées sur des paysages culturels et réglementaires diversifiés.

Paysage Concurrentiel

La concurrence se concentre sur la science différenciée plutôt que sur la pure échelle. Bayer, Pfizer, Novartis et d'autres multinationales canalisent leurs ressources vers des modulateurs sélectifs des tissus et des antagonistes des récepteurs non hormonaux, illustrés par l'élinzanetant de Bayer, projeté comme une opportunité de plusieurs milliards de dollars en attente d'approbation de la FDA. Les entreprises de taille intermédiaire poursuivent la consolidation : l'acquisition par Cosette des actifs de santé féminine de Mayne Pharma pour 430 millions USD a ajouté 12 marques protégées par des brevets, dont BIJUVA et IMVEXXY, élargissant sa portée sur les produits oraux, vaginaux et combinés[3]Communiqué de Presse de Cosette Pharmaceuticals, "Acquisition du Portefeuille de Santé Féminine de Mayne Pharma," ncbiotech.org.

Les start-ups perturbent la distribution par le biais d'abonnements de télésanté, tandis que les innovateurs en biotechnologie emploient des algorithmes de dosage guidés par l'intelligence artificielle et des patchs polymères avancés. Les falaises de brevets planent sur les œstrogènes historiques, libérant de la place pour les entrants biosimilaires. Les entreprises qui intègrent des technologies d'administration diversifiées avec des pipelines de formulation de précision sont les mieux positionnées pour capter des parts de marché de la thérapie hormonale substitutive supplémentaires à mesure que la personnalisation des thérapies s'accélère.

Leaders du Secteur de la Thérapie Hormonale Substitutive

Pfizer Inc.

Novo Nordisk A/S

Bayer AG

Abbott Laboratories

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Cosette Pharmaceuticals a accepté d'acquérir le portefeuille de santé féminine de Mayne Pharma pour 430 millions USD, ajoutant 12 produits hormonaux protégés par des brevets.

- Octobre 2024 : La FDA a approuvé le gel d'estradiol à 0,06 %, les essais cliniques montrant une réduction de 75 % des bouffées de chaleur en 2 à 4 semaines.

- Septembre 2024 : La FDA a ajouté un avertissement encadré au fézolénétant (Veozah) pour une lésion hépatique rare, renforçant les exigences de surveillance de la sécurité.

- Août 2024 : Bayer a soumis la demande d'autorisation de mise sur le marché de l'élinzanetant à la suite des études de Phase III OASIS réussies impliquant 1 400 femmes ménopausées.

- Janvier 2024 : Biote Corp a acquis Asteria Health, un préparateur 503B d'hormones bio-identiques, renforçant l'intégration verticale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de la thérapie hormonale substitutive (THS) comme l'ensemble des produits pharmaceutiques sur ordonnance qui compensent les déficiences en hormones humaines, principalement les œstrogènes, la progestérone, la testostérone, la thyroïde et l'hormone de croissance recombinante, administrés par voie orale, parentérale, transdermique, vaginale ou implantable. Selon Mordor Intelligence, les nutraceutiques esthétiques ou en vente libre, les hormones vétérinaires et les bloqueurs de puberté pour l'affirmation de genre sont exclus de ce périmètre.

Exclusion du périmètre : Les formulations bio-identiques préparées par des pharmacies de préparation spécialisées sont exclues car un audit uniforme des ventes n'est pas réalisable.

Aperçu de la segmentation

- Par Thérapie

- Œstrogène

- Hormone de Croissance

- Thyroïde

- Testostérone

- Parathyroïde

- Par Voie d'Administration

- Orale

- Parentérale

- Transdermique

- Vaginale/Intra-utérine

- Implants en Pastilles

- Par Indication

- Ménopause

- Hypothyroïdie

- Déficit en Hormone de Croissance

- Autres Indications

- Par Canal de Distribution

- Pharmacie Hospitalière

- Pharmacie de Détail

- Cliniques en Ligne/Vente Directe aux Consommateurs

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues, des gynécologues, des pharmaciens spécialisés et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique afin d'affiner les hypothèses de prévalence, les durées de traitement typiques et les fourchettes d'ASP actuelles, et de vérifier les répartitions par unité de gestion des stocks qui apparaissent rarement dans les documents publics.

Recherche documentaire

Nous avons commencé par des ensembles de données publics offrant des bases fiables, tels que les fichiers d'utilisation des médicaments de la FDA, l'annuaire démographique des Nations Unies et les tableaux des dépenses de santé de l'OCDE, qui révèlent les bassins de patients et les habitudes de dépenses. Les organisations professionnelles, notamment la Société internationale de la ménopause, l'Endocrine Society et l'Association européenne de la thyroïde, ont fourni des références de prévalence et des recommandations thérapeutiques. Les rapports 10-K des entreprises, les présentations aux investisseurs et les registres d'essais cliniques ont été exploités pour les comptages de pipeline et les prix de vente moyens (ASP). Lorsqu'une veille concurrentielle détaillée était nécessaire, les analystes ont consulté D&B Hoovers et Dow Jones Factiva. Cette liste est illustrative plutôt qu'exhaustive ; de nombreuses sources ouvertes et sous licence supplémentaires ont alimenté la validation documentaire.

Dimensionnement du marché et prévisions

Une construction ascendante de la prévalence vers la cohorte traitée, selon une approche descendante, fournit l'estimation centrale, après quoi les consolidations fournisseurs et les vérifications des canaux de distribution offrent des contre-vérifications ascendantes tenant compte des importations parallèles et des cliniques à paiement direct. Les variables clés comprennent la proportion de femmes ménopausées cherchant un traitement, les taux de prescription de testostérone pour 1 000 hommes de plus de 45 ans, l'incidence des troubles thyroïdiens, l'érosion annuelle moyenne de l'ASP des biologiques et les ratios de couverture de remboursement régionaux. La régression multivariée, appuyée par des séries démographiques et tarifaires sur cinq ans, projette la demande ; l'analyse de scénarios évalue ensuite le potentiel haussier lié aux nouveaux injectables à longue durée d'action.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes, les signaux d'écart déclenchent des rappels auprès de certains répondants, et les modèles sont actualisés chaque année, avec des mises à jour rapides en cas d'événements réglementaires ou de sécurité majeurs.

Pourquoi la référence de Mordor sur la thérapie hormonale substitutive reste la référence de confiance du secteur

Les chiffres publiés diffèrent car les entreprises appliquent des périmètres, des années de base et des paniers thérapeutiques uniques. Certaines intègrent les compléments OTC dans la THS, tandis que d'autres ne comptabilisent que les ordonnances remboursées ; les conversions de devises et la fréquence de mise à jour ajoutent des écarts supplémentaires.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 25,97 Md USD (2025) | Mordor Intelligence | - |

| 39,64 Md USD (2025) | Global Consultancy A | Inclut les formulations préparées et les hormones de fertilité, ce qui gonfle les totaux |

| 25,17 Md USD (2025) | Trade Journal B | Capture uniquement les factures des pharmacies de détail, sans tenir compte des biologiques dispensés en milieu hospitalier |

La comparaison montre qu'en alignant une liste thérapeutique clairement définie avec une validation à double circuit, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent retracer jusqu'aux variables publiées et aux étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des thérapies hormonales ?

La taille du marché de la thérapie hormonale substitutive était de 27,56 milliards USD en 2026 et devrait atteindre 37,07 milliards USD d'ici 2031.

Quelle région domine les revenus mondiaux ?

L'Amérique du Nord détenait 38,20 % des revenus de 2025, soutenue par un remboursement favorable et une infrastructure de télésanté robuste.

Quel type de thérapie connaît la croissance la plus rapide ?

Les produits à base d'hormone parathyroïdienne devraient se développer à un CAGR de 8,23 % jusqu'en 2031 en raison d'une utilisation clinique élargie.

Comment les plateformes en ligne influencent-elles l'accès ?

Les services en vente directe aux consommateurs réduisent les coûts jusqu'à 90 % et croissent à un CAGR de 8,35 %, remodelant la dynamique de distribution.

Quelles sont les principales préoccupations en matière de sécurité qui limitent l'adoption ?

Les perceptions persistantes du risque de cancer remontant aux premières manchettes de la WHI continuent de freiner l'initiation de la thérapie malgré de nouvelles données clarifiant les risques plus faibles pour certaines formulations.

Quelle innovation pourrait redéfinir la commodité d'administration ?

Les dépôts de microcristaux injectables à longue durée d'action en développement au MIT signalent un avenir de dosage trimestriel ou semestriel, améliorant l'observance.

Dernière mise à jour de la page le: