Taille et part du marché des logiciels de gestion du sang

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

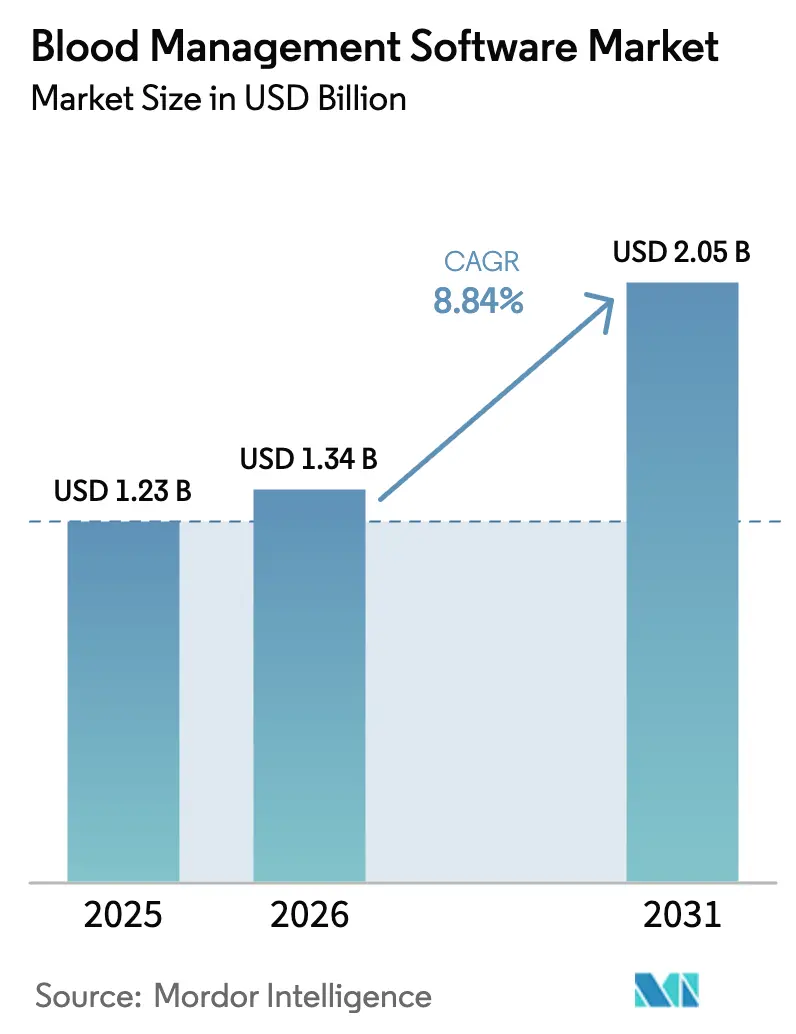

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 2.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion du sang par Mordor Intelligence

La taille du marché des logiciels de gestion du sang était évaluée à 1,23 milliard USD en 2025 et devrait croître de 1,34 milliard USD en 2026 pour atteindre 2,05 milliards USD d'ici 2031, à un TCAC de 8,84 % durant la période de prévision (2026-2031). Le remplacement progressif des dossiers papier par des plateformes numériques unifiées améliore la traçabilité, la conformité réglementaire et la sécurité des patients, tout en réduisant les charges de travail manuelles. Les déploiements cloud, désormais devenus courants, permettent aux centres de sang d'adapter leur capacité à la demande et d'éviter les dépenses en capital. Le renforcement des règles d'hémovigilance — notamment le futur règlement de l'Union européenne sur les substances d'origine humaine (SoHO) — pousse chaque établissement vers des pistes d'audit en temps réel, prêtes pour les contrôles.[1]Commission européenne, "Règlement SoHO," Commission européenne, health.ec.europa.euLes modules d'intelligence artificielle qui prédisent l'utilisation et signalent les pénuries gagnent également du terrain, soutenus par des données de l'Association pour l'avancement du sang et des biothérapies (AABB) montrant une réduction de 40 % des stocks de globules rouges sans risque d'approvisionnement.[2]Association pour l'avancement du sang et des biothérapies, "L'IA et les sciences des données en banque de sang," AABB News, aabb.org La consolidation entre fournisseurs de niche et géants du diagnostic s'accélère, illustrée par l'acquisition de HistoTrac par Thermo Fisher Scientific en 2025 pour approfondir la gestion des données de diagnostic de transplantation.

Principaux enseignements du rapport

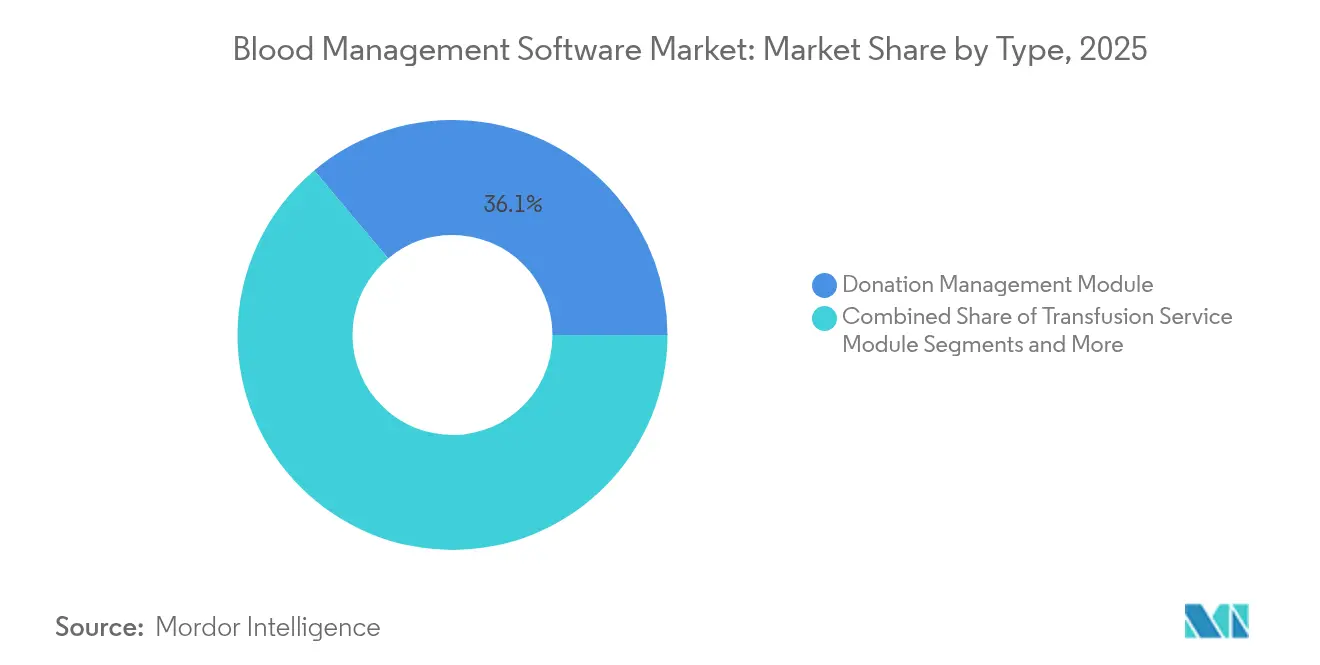

- Par type, le module de gestion des dons a dominé avec 36,12 % de la part de marché des logiciels de gestion du sang en 2025, tandis que les modules de conformité et d'assurance qualité devraient se développer à un TCAC de 11,25 % jusqu'en 2031.

- Par déploiement, les plateformes cloud/SaaS représentaient 52,01 % des revenus et afficheront le TCAC le plus rapide de 11,92 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 46,95 % des revenus de 2025 ; les agences de santé publique et de la Croix-Rouge affichent un TCAC de 10,35 % jusqu'en 2031.

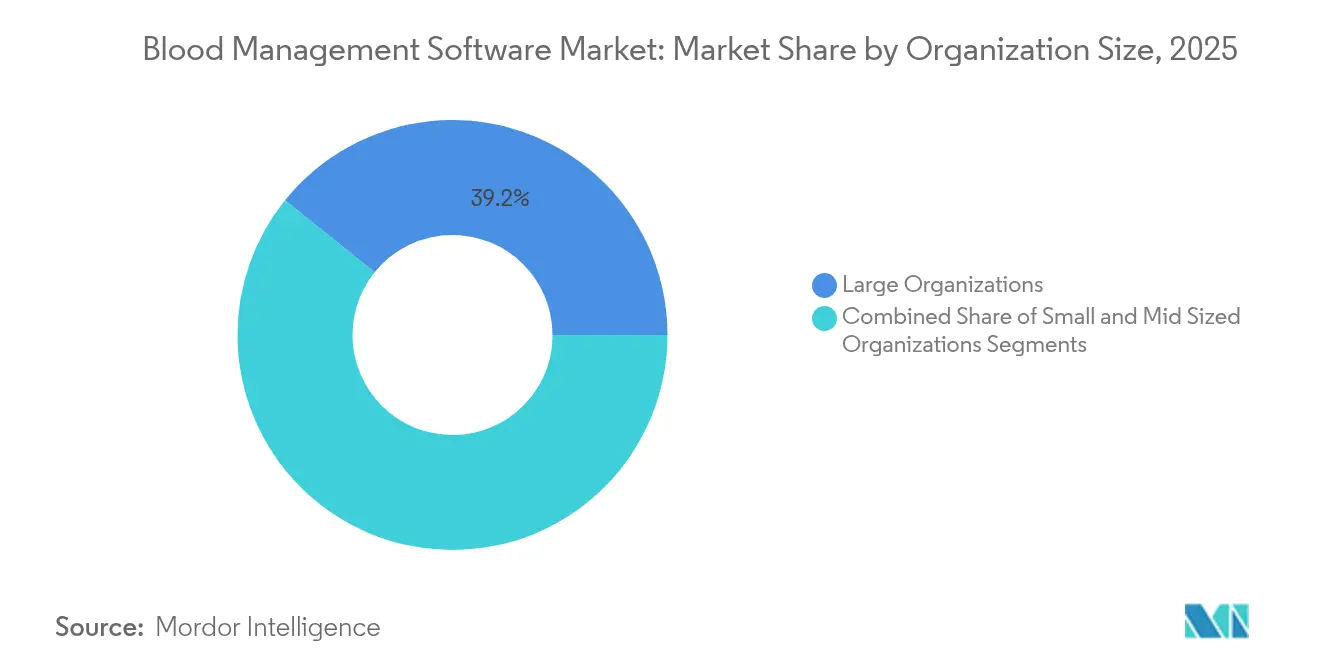

- Par taille d'organisation, les grandes institutions ont capté 39,22 % des dépenses de 2025, tandis que les petits centres (<200 lits) croissent à un TCAC de 10,62 %.

- Par interface, les solutions web ont représenté 46,78 % des ventes de 2025 ; les applications mobiles s'accélèrent à un TCAC de 11,31 %.

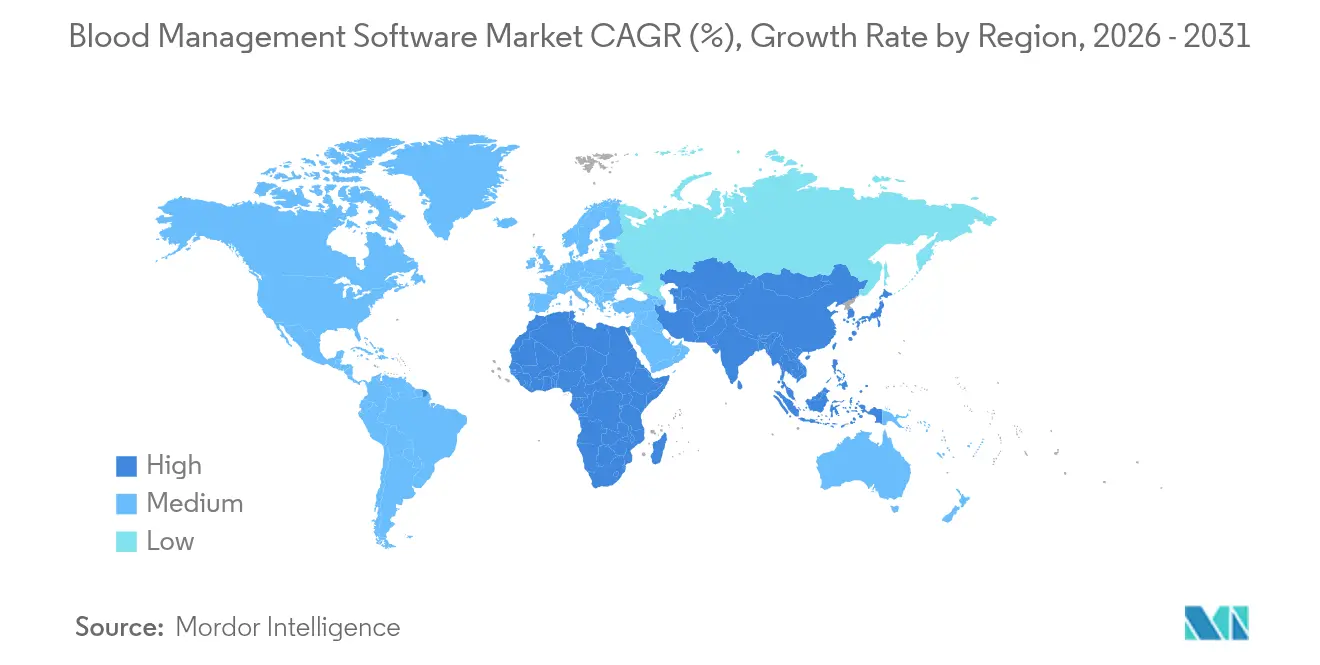

- Sur le plan régional, l'Amérique du Nord a représenté 38,10 % des revenus de 2025 ; l'Asie-Pacifique progresse à un TCAC de 10,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion du sang

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du volume des dons de sang volontaires | +1.8% | Mondial, avec un impact plus fort en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Prévalence croissante des troubles hématologiques et chroniques | +2.1% | Mondial, concentré dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Réglementations obligatoires en matière d'hémovigilance et de traçabilité | +1.5% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovations produits axées sur le cloud et l'IA | +2.3% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Projets pilotes de blockchain pour la provenance du sang vérifiée par chaîne du froid | +0.7% | Marchés pilotes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Applications mobiles d'engagement des donneurs stimulant les taux de fidélisation | +1.2% | Mondial, avec une adoption plus élevée dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume des dons de sang volontaires

Les établissements de sang modernisent leurs flux de gestion des donneurs pour traiter des volumes plus importants de dons altruistes. La Commission européenne recense 15 millions de donneurs fournissant 22 millions d'unités annuelles, une activité qui exige une traçabilité numérique de bout en bout. Les hôpitaux universitaires ont traité 4 300 échantillons de plus en 2024 qu'en 2023, entraînant 12 000 tests supplémentaires, une charge de travail gérable uniquement grâce à la tenue automatisée des dossiers. Des portails cloud tels que Degree37 permettent la planification de rendez-vous en temps réel, les vérifications d'éligibilité et l'analyse de fidélisation. Les règles de la FDA imposant un stockage de l'historique des donneurs sur 10 ans accroissent le besoin de journaux électroniques de report consultables. À mesure que les programmes volontaires remplacent les modèles de donneurs de remplacement, les bases de données évolutives deviennent essentielles à la mission.

Prévalence croissante des troubles hématologiques et chroniques

Le vieillissement des populations et les maladies chroniques stimulent la demande de plaquettes, de plasma et de globules rouges à antigènes compatibles. Les audits des hôpitaux universitaires ont révélé une augmentation de 5 % des activations du protocole de transfusion massive en 2024, entraînant des exigences de prévision plus strictes. Les logiciels avancés s'intègrent aux dossiers de santé électroniques pour automatiser les vérifications de compatibilité entre plusieurs systèmes de groupes sanguins, y compris les phénotypes rares. Le réseau BloodGenomiX de Thermo Fisher couvre près de 20 000 marqueurs génomiques ; les équipes de laboratoire ont besoin de plateformes robustes pour stocker et interpréter ce volume de fichiers. Les routines d'apprentissage automatique affinent les ensembles de commandes, aidant les opérateurs à réduire les gaspillages sans risquer de pénuries — une capacité prouvée lors des perturbations liées à la COVID-19, selon l'AABB.

Réglementations obligatoires en matière d'hémovigilance et de traçabilité

Le règlement SoHO de l'UE, qui entrera pleinement en vigueur en 2027, exige des pistes d'audit numériques et un échange de données transfrontalier health.ec.europa.eu. Des obligations similaires figurent dans les directives de la FDA et des CDC, contraignant les centres américains à adopter des systèmes compatibles avec le Réseau national de sécurité des soins de santé.[3]Centres pour le contrôle et la prévention des maladies, "Sécurité du sang | NHSN," Centres pour le contrôle et la prévention des maladies, cdc.govLe programme Serious Hazards of Transfusion au Royaume-Uni attribue de nombreuses erreurs à des liens informatiques inadéquats, soulignant l'impératif logiciel. L'intégration des données des donneurs, du laboratoire et des receveurs sur une seule plateforme permet aux gestionnaires d'effectuer des rappels, des recherches rétrospectives et des rapports d'événements indésirables en quasi-temps réel.

Innovations produits axées sur le cloud et l'IA

L'architecture cloud sous-tend désormais plus de la moitié de toutes les installations, offrant une évolutivité instantanée et une reprise après sinistre plus fluide. La plateforme d'échange Bloodbuy relie plusieurs centres et hôpitaux, réduisant les périmés grâce à une mise en correspondance basée sur les données. Les essais de l'AABB montrent des stocks réduits de 40 % lorsque l'IA prédit la demande. Le futur dossier de santé électronique d'Oracle intégrant l'IA utilisera des commandes vocales pour afficher les données de transfusion, laissant entrevoir un flux de travail mains libres. Des recherches évaluées par des pairs confirment que l'IA appliquée aux analyses de sang de routine améliore le rendement diagnostique. Les modèles cloud simplifient également les mises à niveau, permettant aux fournisseurs de déployer de nouvelles fonctionnalités de conformité sans interruption locale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de personnel de transfusion qualifié en informatique | -1.4% | Mondial, plus aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Coûts élevés de licence initiale et d'intégration | -1.8% | Mondial, impactant particulièrement les petites organisations | Court terme (≤ 2 ans) |

| Responsabilités en matière de cybersécurité et de confidentialité des informations de santé personnelles | -1.1% | Mondial, avec un impact plus élevé dans les marchés réglementés | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité des systèmes d'information de laboratoire existants | -0.9% | Principalement les marchés développés dotés de systèmes établis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de personnel de transfusion qualifié en informatique

Les plateformes modernes exigent des équipes maîtrisant à la fois la médecine transfusionnelle et la configuration des bases de données, une combinaison de compétences rare. Le certificat informatique en banque de sang de l'AABB, dont le prix est inférieur à 600 USD, vise à combler ce manque. Le projet CoreLIMS d'Irlande du Nord a nécessité des mois de formation avant la mise en service, illustrant la courbe d'apprentissage. Les petits centres s'appuient souvent sur les fournisseurs pour le support quotidien, ce qui gonfle les dépenses d'exploitation et ralentit l'innovation.

Coûts élevés de licence initiale et d'intégration

Le coût total de possession englobe les logiciels, le renouvellement du matériel, la migration des données et la refonte des processus. Les recherches de Springer montrent que les migrations de systèmes de santé exigent une planification longue et des budgets dédiés. Les hôpitaux universitaires ont dû numériser 30 ans de documents sur les anticorps lors du déploiement d'OnBase, une tâche d'archivage considérable. Les arguments de retour sur investissement deviennent plus difficiles lorsque les petites organisations comparent la conformité légale minimale avec des analyses de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les modules de conformité stimulent l'innovation

Le segment de la conformité et de l'assurance qualité se développe à un TCAC de 11,25 %, plus rapidement que tout autre module. Les régulateurs imposent des pistes d'audit plus strictes, incitant les centres à intégrer le suivi des écarts, les recherches rétrospectives électroniques et les tableaux de bord d'événements indésirables en temps réel. Le logiciel de gestion des dons génère toujours les revenus les plus importants, représentant 36,12 % des revenus de 2025 sur le marché des logiciels de gestion du sang. La demande d'analyses et d'aide à la décision s'accélère également à mesure que les centres recherchent des moteurs de prévision et de correspondance génotypique alimentés par l'IA. L'autorisation de la FDA en 2025 pour le système de notification de recherche rétrospective v2.0 illustre le soutien des régulateurs aux suites intégrées.

L'adoption croissante de ces capacités signifie que la taille du marché des logiciels de gestion du sang pour les outils de conformité pourrait dépasser les fonctionnalités de don traditionnelles d'ici 2031. Les mises à niveau en milieu de cycle s'orientent vers des écosystèmes à fournisseur unique qui fusionnent l'historique des donneurs, les tests de laboratoire, l'étiquetage et les résultats de transfusion en une seule chaîne vérifiable. Les plateformes capables d'harmoniser ces silos de données positionnent les fournisseurs pour des contrats plus longs et des revenus plus stables, en particulier dans les régions anticipant l'application du règlement SoHO.

Par modèle de déploiement : la domination du cloud s'accélère

Les déploiements cloud et SaaS représentent déjà 52,01 % des dépenses de 2025 sur le marché des logiciels de gestion du sang. La tarification à l'utilisation et le provisionnement rapide séduisent aussi bien les grands réseaux hospitaliers que les centres communautaires. Les conceptions de reprise après sinistre reflètent les meilleures pratiques de la finance et du commerce de détail, renforçant la confiance des responsables des risques. En revanche, les solutions sur site font face à des cycles de publication de fonctionnalités plus lents et à des charges en capital plus élevées.

Entre 2026 et 2031, un TCAC cloud de 11,92 % signifie que davantage de fonctionnalités — prédictions d'inventaire par IA, preuve de chaîne du froid basée sur la blockchain et interfaces pilotées par la voix — feront leurs débuts d'abord sous forme SaaS. La taille du marché des logiciels de gestion du sang liée aux abonnements cloud gonflera donc de manière disproportionnée. Les fournisseurs capables de certifier leur conformité avec HIPAA, RGPD et le règlement SoHO de l'UE pourront pratiquer des prix premium et réduire les hésitations des acheteurs.

Par utilisateur final : les agences de santé publique émergent

Les hôpitaux restent les principaux acheteurs, représentant 46,95 % des ventes de 2025, car l'approvisionnement en sang se situe à la jonction du diagnostic, de la chirurgie et de l'oncologie. Les interfaces intégrées avec les dossiers de santé électroniques permettent aux cliniciens de commander des produits et de recevoir des alertes de sérologie sans quitter leur flux de travail. Les agences de santé publique et de la Croix-Rouge, cependant, affichent le TCAC le plus rapide de 10,35 %. Les fonds de numérisation nationaux et les programmes de sensibilisation à grande échelle favorisent les systèmes centralisés qui coordonnent les collectes, suivent la logistique de la chaîne du froid et diffusent des alertes de pénurie sur les applications mobiles.

À mesure que ces agences se développent, la répartition de la part de marché des logiciels de gestion du sang évoluera : les hôpitaux domineront toujours en termes de valeur, mais les ONG et les services nationaux stimuleront la croissance en volume. Les fournisseurs qui réussissent proposent des portails multilingues, une intégration SMS et une gamification de l'engagement des donneurs pour séduire des populations diverses.

Par taille d'organisation : les petits centres accélèrent l'adoption

Les grands systèmes multi-hospitaliers ont capté 39,22 % des revenus de 2025, en achetant des suites d'entreprise étroitement liées à l'automatisation des laboratoires et à la planification des ressources d'entreprise. Les sites plus petits, autrefois exclus par les prix, adoptent désormais des niveaux SaaS allégés qui fournissent les modules essentiels d'inventaire, de compatibilité croisée et de gestion des donneurs sans serveurs locaux. Une croissance annuelle de 10,62 % reflète l'accent mis par les fournisseurs sur les flux de travail basés sur des modèles, les tutoriels intégrés à l'application et les services gérés 24h/24 et 7j/7.

Par conséquent, la taille du marché des logiciels de gestion du sang générée par les petites institutions réduit l'écart. Les programmes de certification, notamment le certificat informatique de l'AABB, réduisent les frictions à l'intégration et favorisent les meilleures pratiques communautaires. Les feuilles de route produits devraient maintenir des niveaux d'entrée de gamme même à mesure que les fonctionnalités avancées d'IA se déploient en haut de gamme.

Par interface d'application : l'innovation mobile stimule la croissance

Les tableaux de bord web représentent encore 46,78 % de la demande de 2025, offrant une administration granulaire et une intégration avec les appareils de laboratoire. Les interfaces mobiles, en expansion à un TCAC de 11,31 %, autonomisent les équipes de collecte sur le terrain et le libre-service des donneurs. Des fonctionnalités telles que la prise de rendez-vous, les enquêtes d'éligibilité et la lecture de codes-barres réduisent les files d'attente et améliorent la satisfaction. Les conceptions centrées sur les API permettent des connexions plug-and-play aux registres hospitaliers et nationaux, réduisant les délais d'intégration.

À mesure que les smartphones deviennent le premier point de contact pour les donneurs plus jeunes, les modules mobiles capteront une part disproportionnée des dépenses supplémentaires sur le marché des logiciels de gestion du sang. De nombreux fournisseurs livrent des kits de développement de logiciels mobiles afin que les hôpitaux puissent intégrer le statut des dons dans les portails patients, reliant l'engagement communautaire à des objectifs plus larges de santé des populations.

Analyse géographique

L'Amérique du Nord a détenu 38,10 % des revenus de 2025 grâce à des écosystèmes de santé numérique matures, une adoption précoce de l'IA et une surveillance ferme de la FDA. Les hausses de frais CLIA de janvier 2024 et les mises à jour des qualifications du personnel ont accru les enjeux de conformité, incitant à des mises à niveau logicielles. Des incidents de rançongiciels très médiatisés ont également poussé les dirigeants vers des plateformes modernes et sécurisées dans le cloud.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 10,95 % alors que les gouvernements investissent dans la numérisation et la R&D en sciences du sang. Les essais sur les vésicules d'hémoglobine au Japon démontrent le leadership scientifique de la région et créent de nouvelles exigences de gestion des données pour les nouveaux produits. Les collectes mobiles de sang en Inde montrent comment les applications pour donneurs peuvent stimuler les dons volontaires et alimenter des bases de données en temps réel.

L'Europe, guidée par les règles SoHO harmonisées, met régulièrement à jour ses systèmes existants pour assurer la traçabilité transfrontalière. Le projet CoreLIMS d'Irlande du Nord illustre une transformation à grande échelle, avec un suivi « de la veine à la veine » prévu pour 2026. La cohérence entre les 27 membres de l'UE favorisera en fin de compte les fournisseurs qui certifient leurs modules pour toutes les langues et tous les régimes de protection des données.

Paysage concurrentiel

Le marché reste modérément fragmenté. Des leaders du diagnostic tels que Thermo Fisher augmentent leurs portefeuilles en acquérant des plateformes spécialisées comme HistoTrac, signalant un pivot vers des modules de transplantation et de génomique en mode plug-in. Les nouveaux entrants natifs du cloud mettent l'accent sur des mises à jour rapides, des analyses intégrées et une tarification basée sur la consommation, faisant pression sur les acteurs établis pour qu'ils rationalisent leurs cycles de mise à niveau.

Les partenariats technologiques se multiplient. Le dossier de santé électronique d'Oracle intégrant l'IA affichera les données de transfusion via des commandes conversationnelles, tandis que les services d'intégration d'ELLKAY aident Babson Diagnostics à alimenter les résultats de micro-échantillons dans les dossiers principaux. Les fournisseurs capables de superposer la provenance blockchain ou des contrôles mobiles pilotés par gestes se différencient rapidement dans les appels d'offres.

Des opportunités d'espaces blancs persistent dans les marchés émergents et parmi les petites organisations où le secteur des logiciels de gestion du sang manquait historiquement d'outils abordables. Les autorisations de dispositifs de la FDA pour la sérologie automatisée et la recherche rétrospective électronique légitiment davantage les suites de bout en bout et confèrent un avantage de premier entrant aux fournisseurs certifiés.

Leaders du secteur des logiciels de gestion du sang

Veradigm LLC

WellSky

Haemonetics Corporation

Oracle

Epic Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Interswitch a contribué au lancement du système de gestion des stocks de sang du Comité de transfusion sanguine de l'État de Lagos, renforçant la surveillance numérique au Nigeria.

- Avril 2025 : Lytus Technologies a finalisé l'acquisition de Blod.in, une plateforme alimentée par l'IA pour la logistique des composants sanguins.

- Septembre 2024 : Le Mexique a dévoilé le Système national du sang pour moderniser les dons et la distribution à travers les réseaux fédéraux et étatiques.

Portée du rapport mondial sur le marché des logiciels de gestion du sang

Le logiciel de gestion du sang est une solution complète conçue pour rationaliser le stockage, le traitement, la récupération et l'analyse des données essentielles aux opérations administratives, d'inventaire et cliniques des banques de sang.

Le marché des logiciels de gestion du sang est segmenté par type, type d'application, utilisateur final et géographie. Par type, le marché est segmenté en module de gestion des donneurs de sang, module de service de transfusion de banque de sang, module de collecte et de traitement du sang, et autres types. Le segment des autres types comprend la gestion des stocks, la gestion du sang des patients et autres. Par type d'application, le marché est segmenté en basé sur le web et basé sur mobile. Par utilisateur final, le marché est segmenté en hôpitaux, banques de sang et centres de traitement du sang. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Module de gestion des dons |

| Module de service de transfusion |

| Module de collecte et de traitement du sang |

| Module de conformité et d'assurance qualité |

| Module d'analyse et d'aide à la décision |

| Sur site |

| Cloud / SaaS |

| Hôpitaux |

| Banques de sang indépendantes |

| Centres de plasma et d'aphérèse |

| Agences de santé publique et de la Croix-Rouge |

| Grande (>500 lits / >100 000 unités annuelles) |

| Moyenne (200-500 lits) |

| Petite (<200 lits) |

| Basée sur le web |

| Basée sur mobile |

| Intégration basée sur API |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Module de gestion des dons | |

| Module de service de transfusion | ||

| Module de collecte et de traitement du sang | ||

| Module de conformité et d'assurance qualité | ||

| Module d'analyse et d'aide à la décision | ||

| Par modèle de déploiement | Sur site | |

| Cloud / SaaS | ||

| Par utilisateur final | Hôpitaux | |

| Banques de sang indépendantes | ||

| Centres de plasma et d'aphérèse | ||

| Agences de santé publique et de la Croix-Rouge | ||

| Par taille d'organisation | Grande (>500 lits / >100 000 unités annuelles) | |

| Moyenne (200-500 lits) | ||

| Petite (<200 lits) | ||

| Par interface d'application | Basée sur le web | |

| Basée sur mobile | ||

| Intégration basée sur API | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de gestion du sang ?

Le marché est évalué à 1,34 milliard USD en 2026 et atteindra 2,05 milliards USD d'ici 2031.

Quel segment de module connaît la croissance la plus rapide ?

Les modules de conformité et d'assurance qualité se développent à un TCAC de 11,25 % sous l'effet de règles d'hémovigilance plus strictes.

Pourquoi les déploiements cloud sont-ils préférés ?

Les modèles cloud réduisent les coûts en capital, offrent un stockage élastique et permettent des mises à jour rapides des fonctionnalités, soutenant la part de marché de 52,01 % en 2025.

Quelle région adopte ces systèmes le plus rapidement ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 10,95 %, soutenu par les programmes de numérisation gouvernementaux et l'innovation en matière de sang artificiel.

Comment les outils d'IA bénéficient-ils aux centres de sang ?

Les algorithmes d'apprentissage automatique améliorent les prévisions de la demande, réduisant les stocks de globules rouges jusqu'à 40 % sans risquer de pénuries.

Dernière mise à jour de la page le: