Taille et part du marché des logiciels de post-traitement des AVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

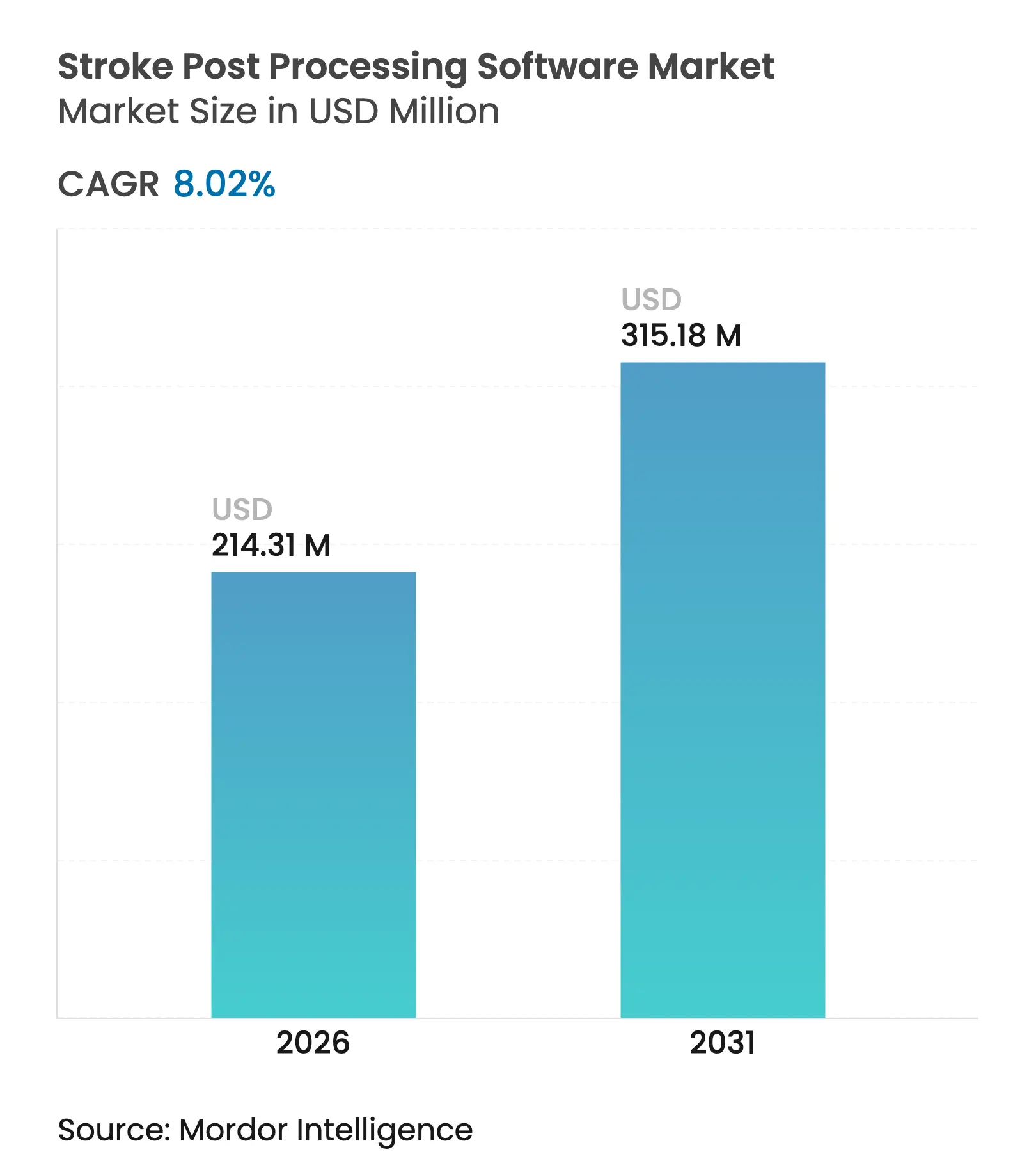

| Taille du Marché (2026) | 214.31 Millions de dollars américains |

| Taille du Marché (2031) | 315.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

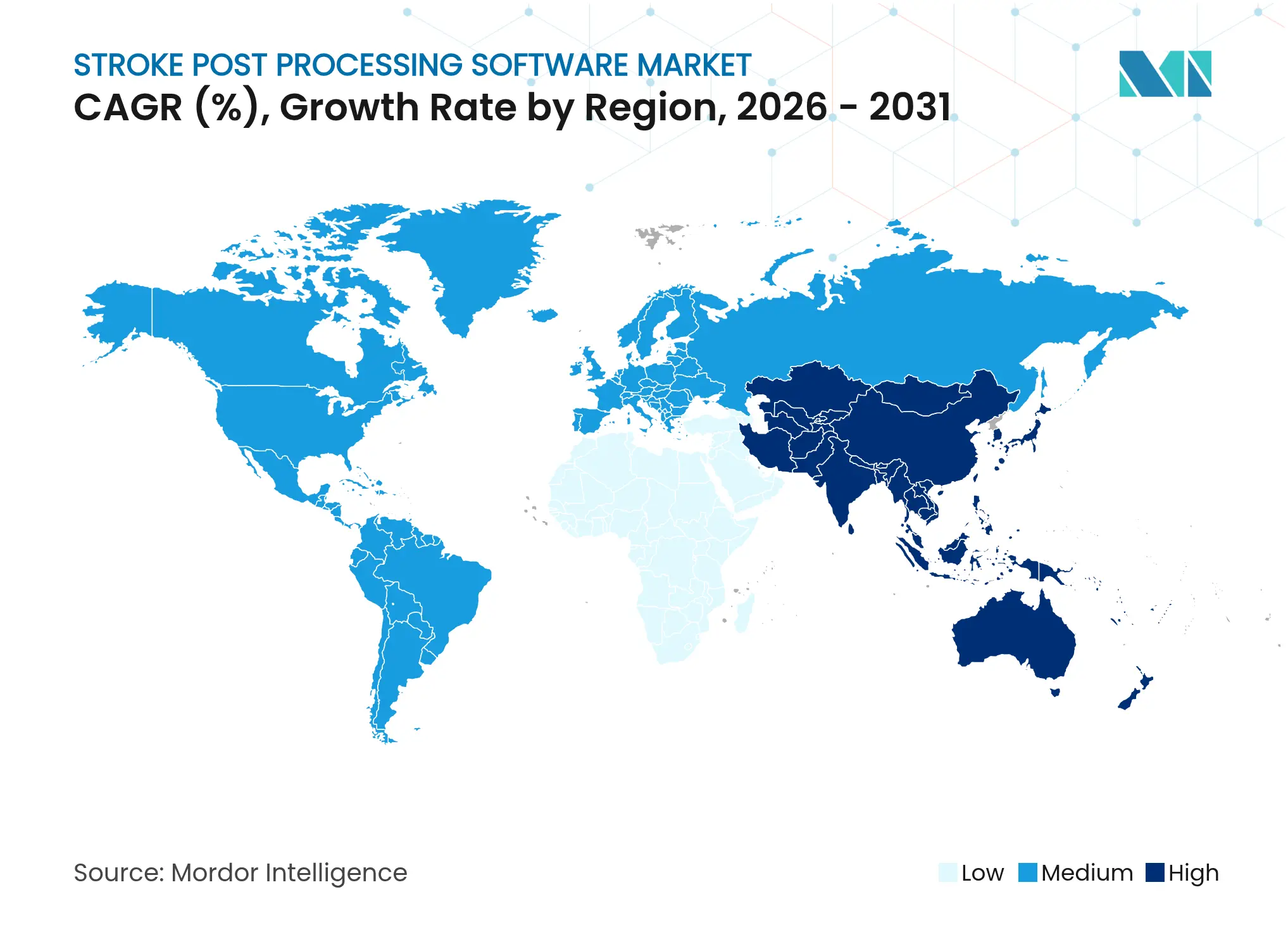

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

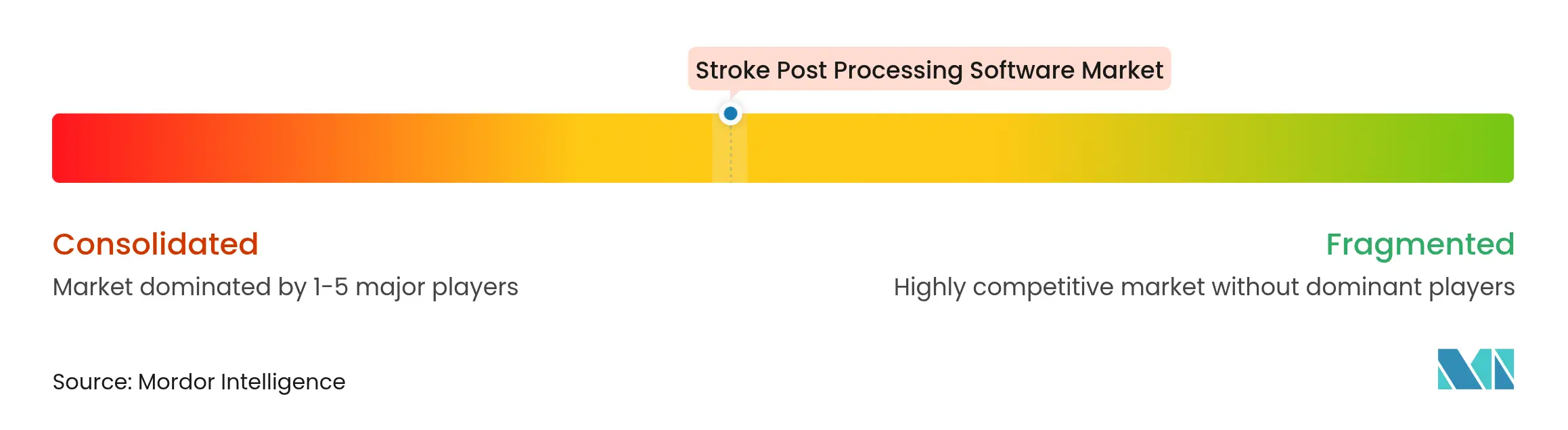

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de post-traitement des AVC par Mordor Intelligence

La taille du marché des logiciels de post-traitement des AVC en 2026 est estimée à 214,31 millions USD, en hausse par rapport à la valeur 2025 de 198,39 millions USD, avec des projections pour 2031 indiquant 315,18 millions USD, progressant à un TCAC de 8,02 % sur la période 2026-2031. La hausse mondiale de l'incidence des AVC, l'intégration rapide de l'intelligence artificielle dans les flux de travail de neuroimagerie, et la volonté de réduire les délais entre la prise en charge et l'injection sous-tendent cette expansion. La dynamique réglementaire est tout aussi déterminante ; la Food and Drug Administration (FDA) des États-Unis a déjà autorisé 22 outils d'intelligence artificielle ou d'apprentissage automatique dédiés au diagnostic et à la rééducation des AVC, signalant une validation clinique sans précédent de ces solutions[1]Semantic Scholar, "Dispositifs IA/AM autorisés par la FDA pour la prise en charge des AVC," semanticscholar.org. Les modèles de déploiement en nuage élargissent l'accès en abaissant les obstacles liés à l'infrastructure sur site, tandis que les architectures hybrides périphérie-nuage répondent aux préoccupations en matière de latence et de souveraineté des données. Par ailleurs, les afflux de capital-risque vers les fournisseurs spécialisés, comme en témoigne le tour de financement de série C de 75 millions USD de RapidAI, accélèrent la commercialisation et les déploiements à l'échelle mondiale.

Principaux enseignements du rapport

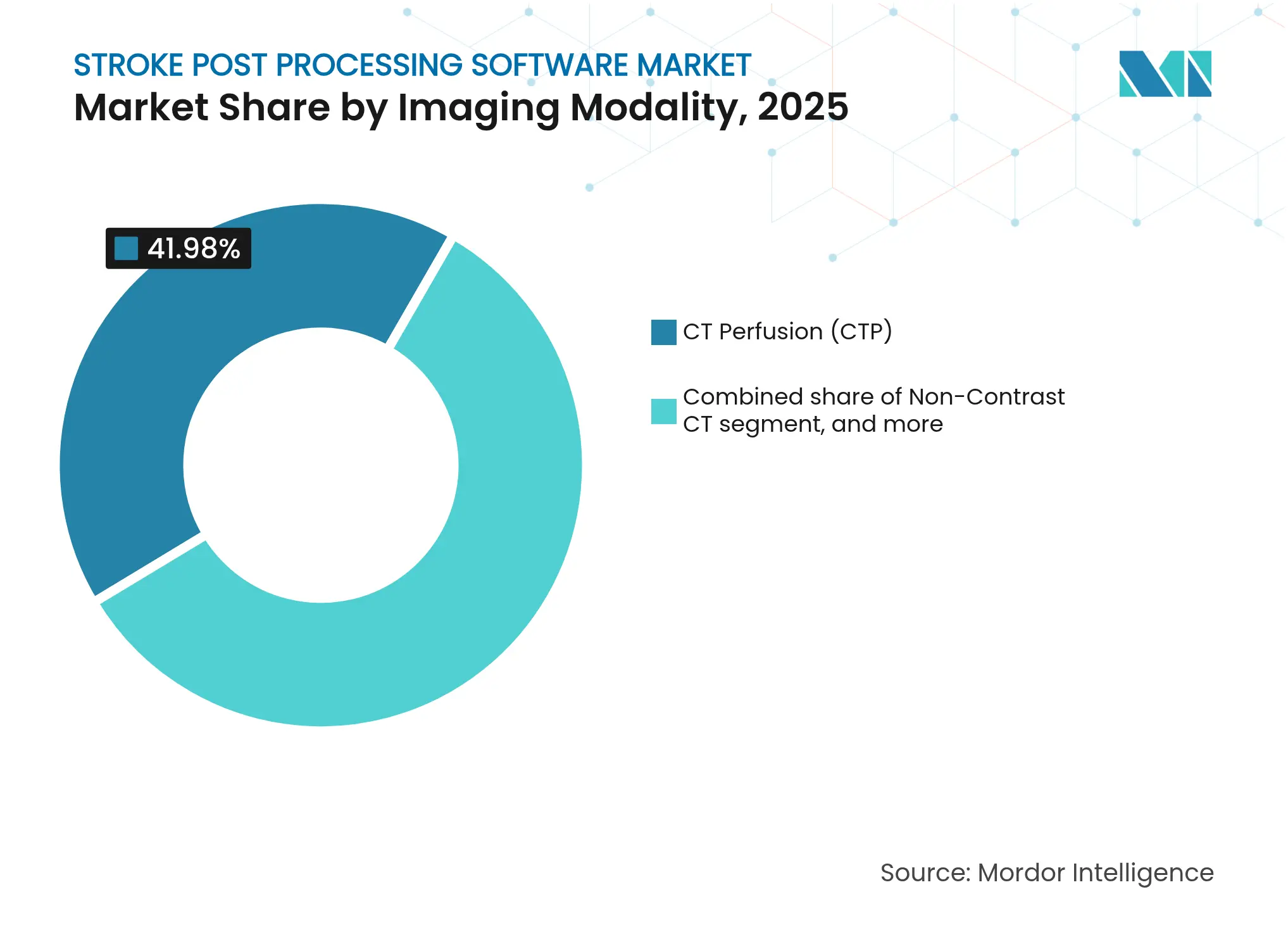

- Par modalité d'imagerie, la perfusion par tomodensitométrie détenait 41,98 % de la part du marché des logiciels de post-traitement des AVC en 2025 ; les plateformes hybrides/multimodales devraient croître à un TCAC de 10,12 % jusqu'en 2031.

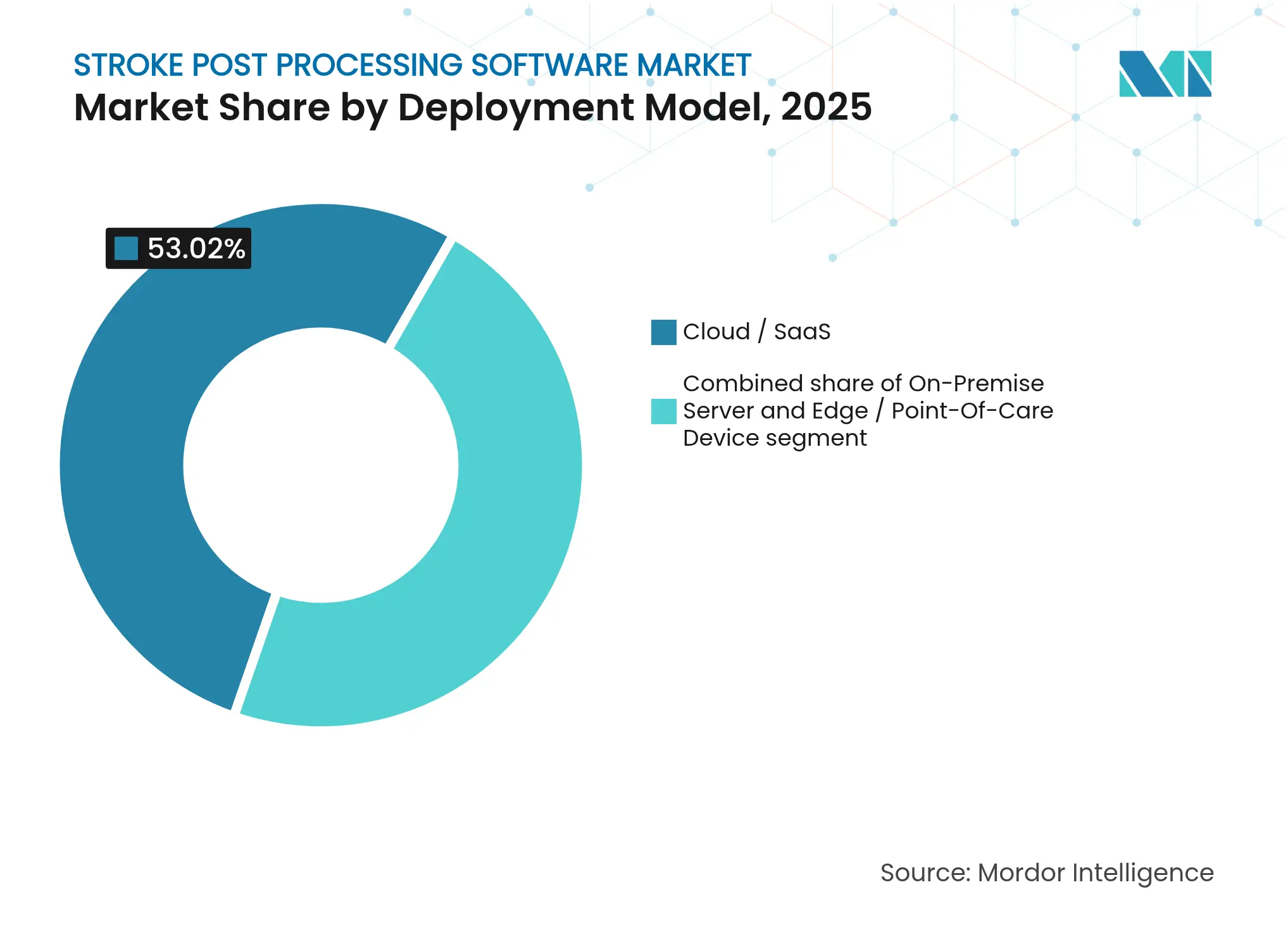

- Par modèle de déploiement, le nuage/logiciel en tant que service représentait 53,02 % de la taille du marché des logiciels de post-traitement des AVC en 2025 et progresse à un TCAC de 10,28 % jusqu'en 2031.

- Par utilisateur final, les centres d'AVC complets captaient 47,76 % de la part du marché des logiciels de post-traitement des AVC en 2025, tandis que les prestataires de services de téléradiologie enregistrent le TCAC projeté le plus élevé, à 11,09 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,71 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de post-traitement des AVC

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de l'incidence des AVC et vieillissement de la population | +2.1% | Mondial, plus prononcé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante d'efficacité rapide des flux de travail de neuroimagerie | +1.8% | Mondial, aiguë dans les centres d'AVC complets | Moyen terme (2-4 ans) |

| Politiques de remboursement favorables pour les solutions d'imagerie à intelligence artificielle intégrée | +1.5% | Amérique du Nord et UE, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des modèles de soins en télé-AVC et en réseau en étoile | +1.2% | Mondial, accent sur les régions rurales et mal desservies | Long terme (≥ 4 ans) |

| Intégration de l'intelligence artificielle avec les plateformes d'imagerie multimodalité | +0.9% | Mondial, porté par les marchés avancés | Court terme (≤ 2 ans) |

| Investissements croissants du capital-risque et des fournisseurs stratégiques | +0.6% | Amérique du Nord et UE, en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence des AVC et vieillissement de la population

La Chine a enregistré 2,77 millions de nouveaux cas d'AVC ischémique en 2025, illustrant la pression démographique qui alimente la demande de solutions d'imagerie avancées. Aux États-Unis, les AVC imposent déjà une charge économique annuelle de 43 milliards USD, intensifiant le besoin d'optimisation des flux de travail dans l'ensemble des systèmes de santé[2]American Heart Association, "Statistiques sur les maladies cardiaques et les AVC, mise à jour 2025," heart.org. Les algorithmes d'intelligence artificielle capables de traiter des scanners crâniens en 20 secondes, tels que CINA Head d'Avicenna.ai, montrent comment la technologie atténue directement les goulots d'étranglement liés aux effectifs. La convergence d'une espérance de vie plus longue, de modes de vie urbains et de facteurs de risque cardiovasculaire croissants garantit une adoption durable du marché des logiciels de post-traitement des AVC dans les économies matures et émergentes.

Demande croissante d'efficacité rapide des flux de travail de neuroimagerie

La thérapie des AVC dépendante du temps a déplacé les priorités stratégiques de l'acquisition de matériel vers une intégration globale des flux de travail. Les données cliniques montrent que les soins guidés par l'intelligence artificielle réduisent le risque de nouveaux événements vasculaires dans les trois mois de 25,6 % par rapport aux parcours de soins standard. La plateforme 360 Stroke de Brainomix a augmenté l'utilisation de la thrombectomie mécanique de 50 % et réduit les délais de transfert interétablissements de près de 50 minutes. Les unités mobiles d'AVC équipées d'une détection par intelligence artificielle de l'occlusion des gros vaisseaux atteignent une précision de 0,80 mesurée par l'aire sous la courbe, étendant le diagnostic avancé aux environnements pré-hospitaliers. Collectivement, ces résultats renforcent le marché des logiciels de post-traitement des AVC en tant que catalyseur indispensable de parcours cliniques fondés sur les preuves et axés sur la rapidité.

Politiques de remboursement favorables pour les solutions d'imagerie à intelligence artificielle intégrée

Les déterminations de couverture locale des contractants administratifs Medicare des États-Unis remboursent désormais les analyses de perfusion par tomodensitométrie augmentées par intelligence artificielle effectuées dans des centres d'AVC certifiés, officialisant la nécessité médicale de la technologie[3]Centers for Medicare & Medicaid Services, "Détermination de couverture locale pour l'imagerie de perfusion," cms.gov. La FDA a créé de nouveaux codes produits pour la détection des AVC par intelligence artificielle, facilitant l'accès au marché pour les innovateurs. L'environnement de remboursement en évolution en Europe conditionne le paiement à la conformité avec la loi sur l'intelligence artificielle de l'UE à venir, liant les opportunités de revenus à des normes rigoureuses de gestion de la qualité. Cet alignement réglementaire-remboursement renforce la certitude de la demande pour les fournisseurs opérant dans le secteur des logiciels de post-traitement des AVC.

Expansion des modèles de soins en télé-AVC et en réseau en étoile

Les réseaux en étoile utilisant Viz.ai ont réduit les délais de notification des neuro-interventionnistes de 89 minutes à 54 minutes, démontrant un impact clinique mesurable. Les hôpitaux participant à des consortiums de télé-AVC économisent en moyenne 358 435 USD par an tout en améliorant les taux de retour à domicile. Le triage par intelligence artificielle automatise la priorisation de l'imagerie, permettant aux spécialistes de gérer à distance davantage de patients sans compromettre la précision. Les systèmes de santé émergents en Asie-Pacifique considèrent le télé-AVC comme une stratégie évolutive pour surmonter les pénuries de spécialistes, entraînant une croissance régionale disproportionnée au sein du marché des logiciels de post-traitement des AVC.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Exigences strictes de validation réglementaire pour les algorithmes d'intelligence artificielle | -1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Coûts élevés de mise en œuvre initiale et de formation du personnel | -0.8% | Mondial, plus prononcés sur les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité dans les déploiements en nuage | -0.7% | Mondial, particulièrement UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Interopérabilité limitée avec les systèmes PACS et informatiques patrimoniaux | -0.6% | Mondial, plus aiguë dans les réseaux hospitaliers vétustes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes de validation réglementaire pour les algorithmes d'intelligence artificielle

L'autorisation de la FDA pour les systèmes d'intelligence artificielle adaptatifs exige souvent des essais multi-sites couvrant 2 à 3 années supplémentaires au-delà des évaluations logicielles traditionnelles, prolongeant les cycles de trésorerie pour les start-ups. La loi sur l'intelligence artificielle de l'UE renforce le contrôle avec des systèmes de gestion de la qualité obligatoires et des évaluations de conformité indépendantes. Les mandats de diversité des données élèvent davantage les coûts, car les algorithmes doivent démontrer leur robustesse à travers les ethnies et les types de scanners. Ces niveaux de surveillance peuvent consolider par inadvertance le marché des logiciels de post-traitement des AVC autour des acteurs établis disposant de capitaux suffisants pour naviguer dans des feuilles de route réglementaires prolongées.

Coûts élevés de mise en œuvre initiale et de formation du personnel

Les centres d'AVC complets peuvent investir plus de 500 000 USD pour obtenir des licences logicielles, renouveler le matériel et former des équipes multidisciplinaires pour les flux de travail pilotés par intelligence artificielle. Les corrections d'interopérabilité avec les environnements PACS vieillissants nécessitent fréquemment des intergiciels, ajoutant des dépenses et des délais de déploiement. Les hôpitaux plus petits et les établissements ruraux supportent des charges de coûts disproportionnées en raison de leurs faibles volumes de cas. La maintenance continue des algorithmes, les mises à jour de cybersécurité et les audits de conformité imposent des dépenses récurrentes qui mettent à rude épreuve les budgets de santé tendus, modérant la vitesse d'adoption malgré des avantages cliniques évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité d'imagerie : l'intégration multimodale stimule l'innovation

La perfusion par tomodensitométrie contrôlait 41,98 % de la part du marché des logiciels de post-traitement des AVC en 2025, soulignant son rôle central dans la sélection des candidats à la thrombectomie. Les plateformes hybrides multimodales devraient se développer à un TCAC de 10,12 %, le plus rapide de toutes les modalités, à mesure que les cliniciens exigent de plus en plus une analyse complète de la perfusion, de l'angiographie et sans contraste au sein d'une seule interface. La taille du marché des logiciels de post-traitement des AVC pour les solutions multimodales devrait s'accélérer parallèlement à l'évolution vers des protocoles d'intervention à fenêtre tardive fondés sur les preuves. NCCT Stroke de RapidAI est devenu le premier outil d'intelligence artificielle autorisé par la FDA à détecter l'hémorragie intracrânienne et l'occlusion des gros vaisseaux à partir d'une tomodensitométrie sans contraste, mettant en évidence l'innovation continue dans les modalités établies.

L'imagerie de diffusion par IRM et l'imagerie de perfusion par IRM conservent des rôles clés pour les décisions thérapeutiques au-delà de la fenêtre de 6 heures, tandis que l'angiographie par tomodensitométrie enrichit les détails au niveau vasculaire, essentiels pour les interventionnistes. Les plateformes unifiées éliminent les étapes redondantes, fusionnent automatiquement les données de perfusion et d'angiographie, et produisent des cartes de mismatch standardisées et codées par couleur qui réduisent la variabilité entre radiologues. Cette convergence consacre l'intégration multimodalité comme principal moteur de croissance du marché des logiciels de post-traitement des AVC.

Par modèle de déploiement : dominance du nuage dans un contexte d'évolution de la sécurité

Les cadres de nuage et de logiciel en tant que service représentaient 53,02 % de la taille du marché des logiciels de post-traitement des AVC en 2025, progressant à un TCAC de 10,28 % à mesure que les hôpitaux adoptent des modèles de dépenses prévisibles basés sur l'abonnement. Les fournisseurs de services en nuage offrent une puissance de traitement disponible 24h/24 et 7j/7, permettant aux petits établissements d'accéder à des analyses avancées sans clusters de GPU sur site. Le modèle hybride périphérie-nuage émergent réduit la latence en temps réel pour les unités mobiles d'AVC tout en conservant les ensembles de données longitudinales dans des nuages sécurisés certifiés HITRUST.

Les dirigeants du secteur de la santé restent méfiants face aux cybermenaces et aux réglementations sur la résidence des données, notamment dans le cadre du Règlement général sur la protection des données de l'Europe et de la loi sur l'intelligence artificielle de l'UE à venir. Des fournisseurs tels que RapidAI répondent à ces préoccupations par des architectures à confiance zéro et des déploiements à locataire unique qui segmentent les informations de santé protégées au repos et en transit. Les serveurs sur site persistent dans les systèmes de santé académiques dotés d'équipes informatiques dédiées, tandis que les dispositifs au point de soins gagnent du terrain pour les programmes de sensibilisation en milieu rural. Le paysage de déploiement diversifié améliore en fin de compte le choix, permettant aux organisations d'aligner leurs appétits pour le risque avec leurs contraintes budgétaires au sein du marché des logiciels de post-traitement des AVC.

Par utilisateur final : la transformation de la téléradiologie s'accélère

Les centres d'AVC complets détenaient 47,76 % des revenus en 2025, bénéficiant des exigences de certification légale qui incitent à l'acquisition d'analyses d'imagerie avancées. Les prestataires de services de téléradiologie, cependant, affichent le TCAC le plus élevé à 11,09 %, les systèmes de santé externalisant les interprétations nocturnes et de débordement. Les outils de triage par intelligence artificielle intégrés dans les flux de travail de téléradiologie transmettent automatiquement en priorité les cas suspects d'occlusion des gros vaisseaux, permettant aux sous-spécialistes de hiérarchiser les cas critiques quelle que soit leur localisation, ce qui élargit directement le marché des logiciels de post-traitement des AVC.

Les centres primaires d'AVC utilisent l'intelligence artificielle pour un diagnostic rapide avant de transférer les patients vers des centres complets, renforçant l'efficacité du réseau. Les établissements académiques jouent un double rôle — en menant des études de validation soutenant le marquage CE et les soumissions 510(k), tout en déployant des logiciels commerciaux à des fins pédagogiques. Les unités mobiles d'AVC intègrent des solutions de traitement périphérique qui transmettent les données d'angiographie par tomodensitométrie à des neurologues distants en quelques minutes, comblant les lacunes pré-hospitalières dans les zones rurales. À mesure que la maturité de l'intelligence artificielle augmente, ces groupes d'utilisateurs finaux convergent collectivement vers des solutions de plateforme plutôt que vers des modules autonomes, renforçant l'accent des fournisseurs sur des écosystèmes décisionnels cliniques larges.

Analyse géographique

L'Amérique du Nord a conservé 42,71 % des revenus mondiaux en 2025, portée par les premières approbations réglementaires, le remboursement favorable par Medicare des analyses de perfusion par tomodensitométrie, et les vastes réseaux hospitaliers adoptant des outils de triage par intelligence artificielle. L'infrastructure de recherche de la région est évidente dans les 692 dispositifs médicaux pilotés par intelligence artificielle autorisés de manière cumulative par la FDA, dont beaucoup ciblent les applications neurovasculaires. Les alliances stratégiques entre les leaders américains du nuage et les systèmes de santé universitaires accélèrent les déploiements à l'échelle de l'entreprise au sein du marché des logiciels de post-traitement des AVC.

L'Asie-Pacifique affichera le TCAC le plus rapide à 9,21 % jusqu'en 2031 grâce à la charge annuelle de 2,77 millions de cas d'AVC en Chine, aux investissements robustes dans le télé-AVC, et à près de 600 start-ups de technologie de santé par intelligence artificielle développant des applications d'imagerie. L'approbation Shonin de classe III au Japon pour RapidAI démontre l'alignement réglementaire, tandis que l'Australie et Singapour mettent en œuvre des programmes nationaux de financement de l'intelligence artificielle qui subventionnent l'adoption hospitalière. Cet écosystème nourrit les concurrents locaux et les coentreprises, assurant un élan durable pour les fournisseurs régionaux.

L'environnement réglementaire européen est en mutation alors que la loi sur l'intelligence artificielle de l'UE établit des critères uniformes de classification des risques et de surveillance post-commercialisation. Les fournisseurs répondent avec des voies d'évaluation de la conformité dédiées pour obtenir le marquage CE, même si les groupes hospitaliers pilotent l'intelligence artificielle à travers des programmes d'exploration prospective. L'expansion du télé-AVC en Allemagne, en Espagne et dans les pays nordiques exige des plateformes en nuage interopérables conformes aux règles strictes de protection des données. Par ailleurs, le Moyen-Orient et l'Afrique et l'Amérique du Sud connaissent une croissance à un stade précoce mais prometteuse, portée par des partenariats public-privé visant à combler les lacunes diagnostiques.

Paysage concurrentiel

Le marché des logiciels de post-traitement des AVC est modérément fragmenté, avec environ 20 fournisseurs occupant des positions notables. RapidAI, Viz.ai et Brainomix détiennent collectivement une part estimée à 31 %, portés par un financement par capital-risque robuste, des pipelines de traitement d'image multimodal et de nombreux contrats hospitaliers. Le portefeuille de RapidAI couvre la perfusion par tomodensitométrie, la tomodensitométrie sans contraste, l'angiographie et le déploiement périphérie-nuage, traitant plus de 10 millions de scanners à l'échelle mondiale et offrant une sensibilité de 98 % pour la détection de l'occlusion des gros vaisseaux. Viz.ai reflète cette étendue à travers 1 700 hôpitaux, capitalisant sur une messagerie intégrée aux flux de travail qui connecte les radiologues, les neurologues et les équipes endovasculaires.

Les partenariats stratégiques intensifient la concurrence. Medtronic s'est associé à Brainomix pour intégrer le triage par intelligence artificielle dans ses dispositifs neurovasculaires en Europe occidentale, permettant des parcours de soins en boucle fermée de la détection au traitement. Le même fabricant de dispositifs a également collaboré avec Methinks AI pour les marchés émergents, soulignant la convergence entre les fabricants de dispositifs et les spécialistes logiciels. En parallèle, Siemens Healthineers et GE HealthCare intègrent des algorithmes tiers via des marchés d'applications ouverts, se positionnant comme des orchestrateurs de plateformes plutôt que comme des concurrents purement spécialisés.

La concurrence par les prix reste atténuée car les acheteurs privilégient la précision, la légitimité réglementaire et l'intégration des services plutôt que les remises sur les licences. Les fournisseurs se différencient par des certifications de cybersécurité, des analyses de performance en situation réelle et des services de déploiement clés en main comprenant l'acheminement des images, l'intégration du système d'information radiologique et la formation des cliniciens. Les opportunités non exploitées incluent la prédiction des résultats par intelligence artificielle, la détection secondaire des hémorragies et la planification de la rééducation personnalisée, chacune pouvant engendrer de nouveaux entrants ou des cibles d'acquisition au sein du marché des logiciels de post-traitement des AVC.

Leaders du secteur des logiciels de post-traitement des AVC

General Electric Company

Koninklijke Philips NV

Siemens Healthineers

RAPIDAI

Brainomix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : RapidAI a obtenu l'autorisation FDA 510(k) pour Lumina 3D, un outil de reconstruction 3D d'angiographie par tomodensitométrie tête-cou alimenté par intelligence artificielle, fournissant des images en quelques minutes.

- Avril 2025 : Medtronic s'est associé à Methinks AI pour combiner le logiciel de détection avec les dispositifs de traitement en Europe centrale et orientale, en Afrique, en Turquie et au Moyen-Orient.

- Mars 2025 : Brainomix a levé 18 millions USD pour financer l'expansion de sa plateforme 360 Stroke aux États-Unis.

- Février 2025 : Medtronic et Brainomix ont formalisé leur collaboration pour améliorer les flux de travail de prise en charge des AVC en Europe occidentale.

- Février 2025 : RapidAI a publié des résultats cliniques montrant une précision de détection de l'occlusion des gros vaisseaux supérieure de 33 % à celle des principaux concurrents, avec une sensibilité de 98 %.

Périmètre du rapport mondial sur le marché des logiciels de post-traitement des AVC

Dans le cadre de ce rapport, les logiciels de post-traitement des AVC permettent aux médecins de prendre des décisions plus éclairées concernant les patients victimes d'AVC. Les solutions logicielles alimentées par intelligence artificielle permettent des transferts de patients plus rapides. Un AVC survient lorsqu'une artère sanguine dans le cerveau se rompt et saigne, ou lorsque l'apport sanguin au cerveau est interrompu. Le sang et l'oxygène sont incapables d'atteindre les tissus cérébraux en raison de la rupture ou de l'obstruction. L'accident ischémique transitoire, l'AVC ischémique et l'AVC hémorragique sont les trois formes les plus courantes d'AVC survenant dans le monde. Le marché des logiciels de post-traitement des AVC est segmenté par installation (ordinateur de bureau et téléphones mobiles et tablettes), par modalité (scanner tomodensitométrique et IRM), par type (AVC ischémique, AVC hémorragique et autres), par utilisateur final (hôpitaux et cliniques, centres spécialisés et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché et les tendances estimées pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Tomodensitométrie sans contraste |

| Angiographie par tomodensitométrie (CTA) |

| Perfusion par tomodensitométrie (CTP) |

| Imagerie de diffusion par IRM (DWI) |

| Imagerie de perfusion par IRM (PWI) |

| Hybride / Multimodal |

| Serveur sur site |

| Nuage / Logiciel en tant que service |

| Dispositif périphérique / au point de soins |

| Centres d'AVC complets |

| Centres primaires d'AVC |

| Prestataires de services de téléradiologie |

| Établissements académiques et de recherche |

| Unités mobiles d'AVC |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité d'imagerie | Tomodensitométrie sans contraste | |

| Angiographie par tomodensitométrie (CTA) | ||

| Perfusion par tomodensitométrie (CTP) | ||

| Imagerie de diffusion par IRM (DWI) | ||

| Imagerie de perfusion par IRM (PWI) | ||

| Hybride / Multimodal | ||

| Par modèle de déploiement | Serveur sur site | |

| Nuage / Logiciel en tant que service | ||

| Dispositif périphérique / au point de soins | ||

| Par utilisateur final | Centres d'AVC complets | |

| Centres primaires d'AVC | ||

| Prestataires de services de téléradiologie | ||

| Établissements académiques et de recherche | ||

| Unités mobiles d'AVC | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des logiciels de post-traitement des AVC ?

Le marché s'élève à 214,31 millions USD en 2026 et devrait atteindre 315,18 millions USD d'ici 2031.

Quelle modalité d'imagerie est en tête sur le marché des logiciels de post-traitement des AVC ?

La perfusion par tomodensitométrie est en tête, avec une part de marché de 41,98 % en 2025, principalement en raison de son rôle central dans la sélection des candidats à la thrombectomie.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La forte incidence des AVC, l'expansion des programmes de télé-AVC et des réglementations favorables à l'intelligence artificielle alimentent le TCAC prévu de 9,21 % dans la région.

Quelle est l'importance du déploiement en nuage dans ce marché ?

Les modèles nuage/logiciel en tant que service représentent 53,02 % des revenus en 2025 et progressent à un TCAC de 10,28 % grâce à un accès évolutif basé sur l'abonnement.

Quelles sont les principales entreprises ?

RapidAI, Viz.ai et Brainomix détiennent collectivement environ 31 % de part, avec une expansion active à travers des partenariats hospitaliers et des collaborations avec des fabricants de dispositifs.

Quel est le principal frein à une adoption plus rapide ?

La validation réglementaire stricte et les coûts élevés de mise en œuvre initiale ralentissent la pénétration du marché, en particulier pour les hôpitaux de plus petite taille et les start-ups.

Dernière mise à jour de la page le: