Taille et Part du Marché des Systèmes de Gestion des Essais Cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.65 Milliards de dollars |

| Taille du Marché (2031) | 5.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Gestion des Essais Cliniques par Mordor Intelligence

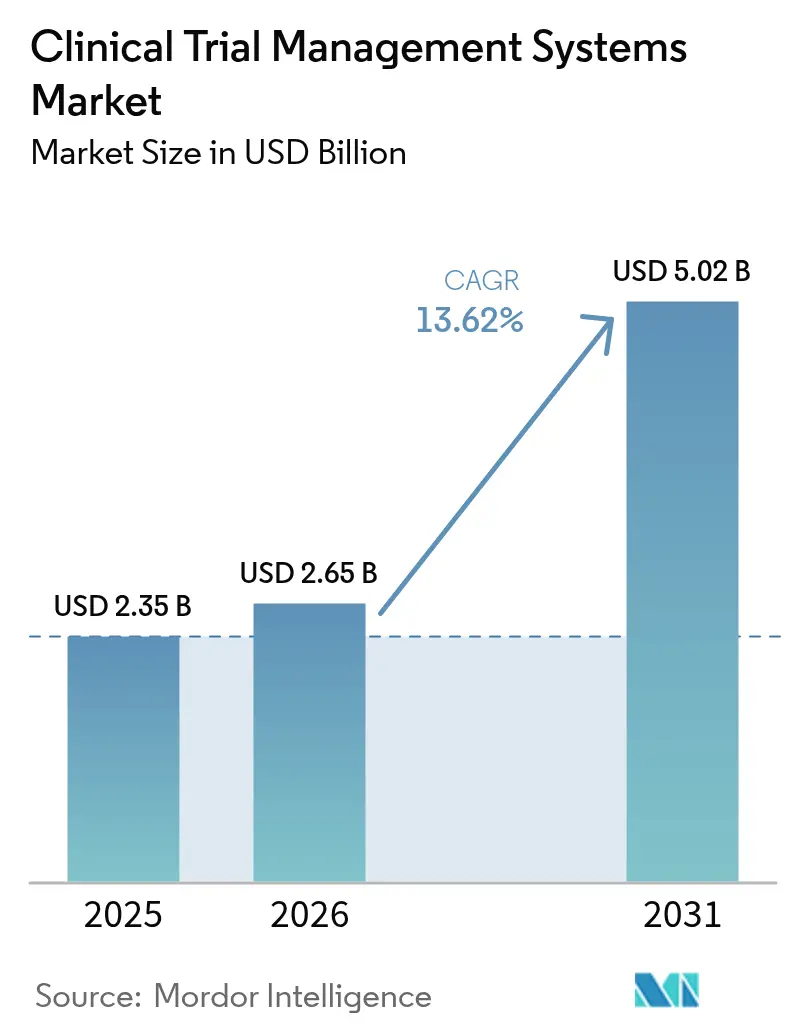

La taille du Marché des Systèmes de Gestion des Essais Cliniques devrait s'étendre de 2,35 milliards USD en 2025 et 2,65 milliards USD en 2026 à 5,02 milliards USD d'ici 2031, enregistrant un TCAC de 13,62 % entre 2026 et 2031.

L'adoption croissante des plateformes natives en nuage, l'expansion des modèles d'essais décentralisés et les nouvelles obligations de surveillance en temps réel imposées par ICH-GCP E6(R3) accélèrent les décisions d'investissement. Les commanditaires consolident des outils d'étude disparates, le suivi des patients, la gestion documentaire et les tableaux de bord de surveillance, en suites SGEC unifiées afin de réduire les délais de cycle et d'améliorer l'intégrité des données. Les fournisseurs intègrent des modules d'intelligence artificielle qui prévoient les risques de recrutement, automatisent les alertes de déviation de protocole et recommandent des actions correctives, aidant ainsi les commanditaires à protéger les financements liés aux jalons. Par ailleurs, les exigences géopolitiques en matière de souveraineté des données fragmentent les stratégies d'hébergement mondiales, poussant les multinationales vers des locataires SGEC spécifiques à chaque région conformes aux lois locales sur la confidentialité. L'intensité concurrentielle reste modérée, les nouveaux entrants en nuage défiant les acteurs historiques sur site avec une tarification à l'usage et des cadences de livraison de fonctionnalités rapides.

Principaux Enseignements du Rapport

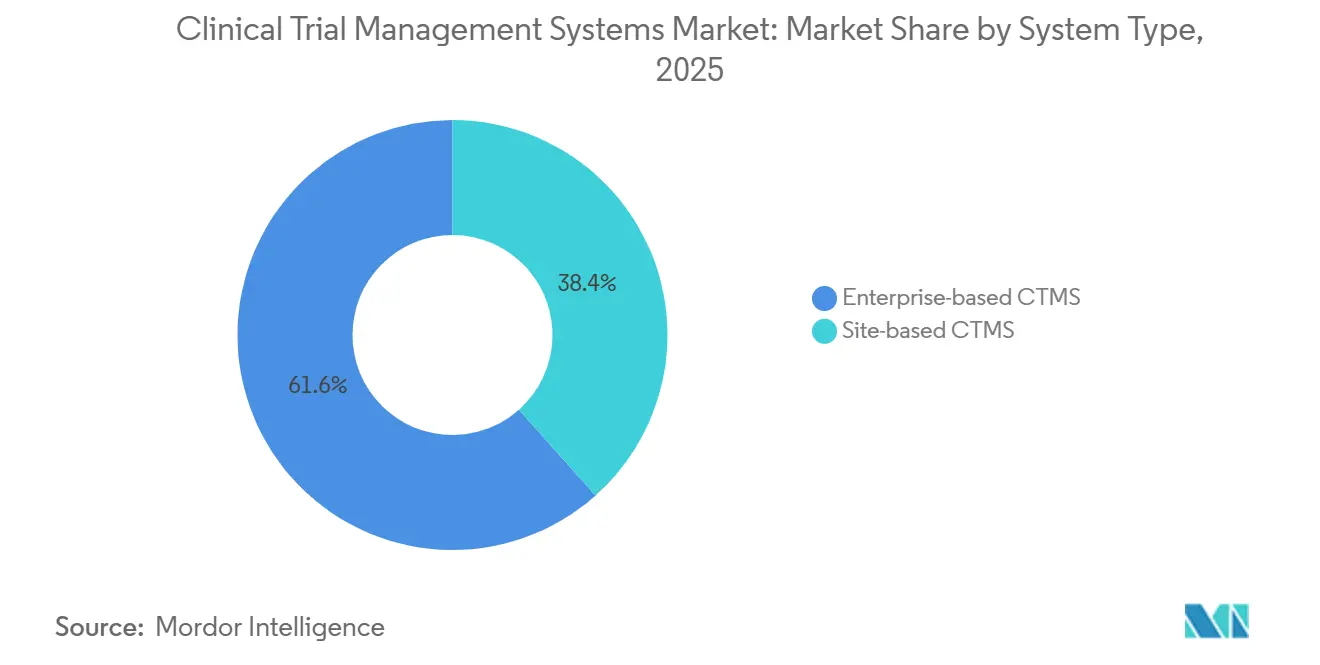

- Par type de système, les plateformes d'entreprise ont représenté 61,58 % du chiffre d'affaires en 2025, tandis que les solutions de site devraient se développer à un TCAC de 15,89 % jusqu'en 2031.

- Par mode de déploiement, les déploiements hébergés sur le Web ont capté 54,66 % des ventes de 2025, tandis que le SaaS en nuage progresse à un TCAC de 17,48 % jusqu'en 2031.

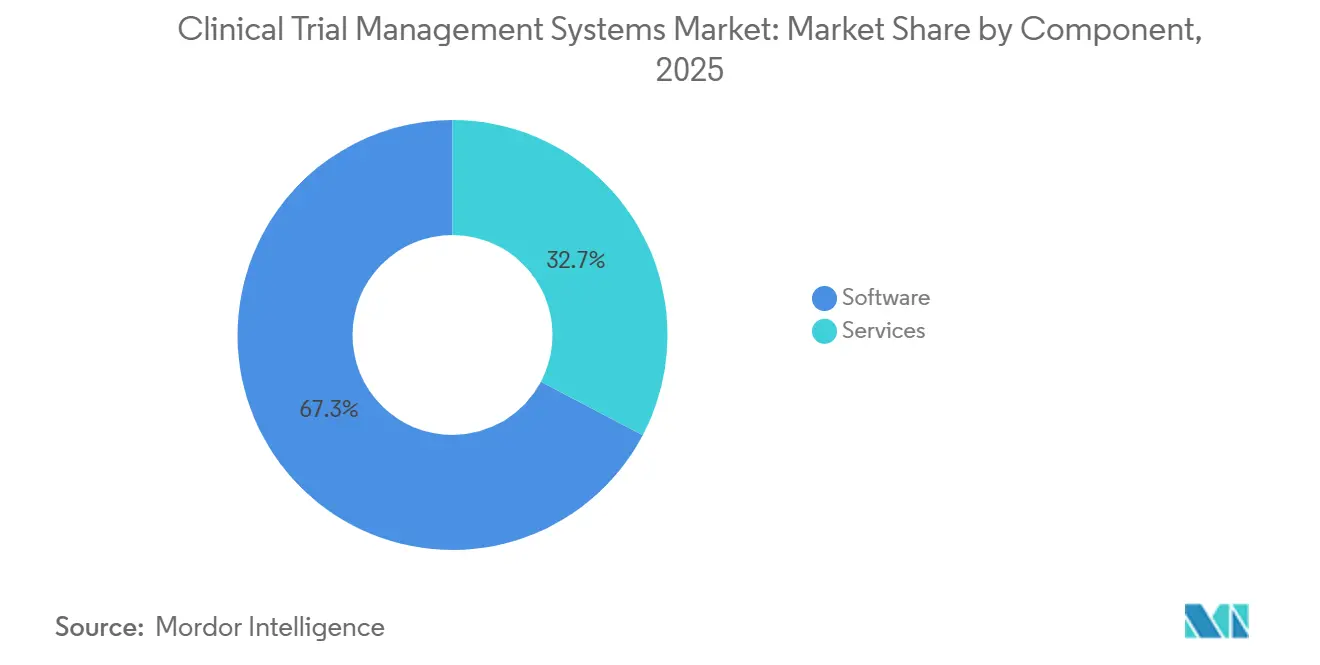

- Par composant, les licences logicielles ont représenté 67,27 % du chiffre d'affaires en 2025 ; les services professionnels constituent la tranche à la croissance la plus rapide avec un TCAC de 16,32 % sur la période de prévision.

- Par utilisateur final, les commanditaires pharmaceutiques et biotechnologiques ont détenu 39,52 % des dépenses de 2025, tandis que les organisations de recherche sous contrat sont en voie d'atteindre un TCAC de 17,43 % jusqu'en 2031.

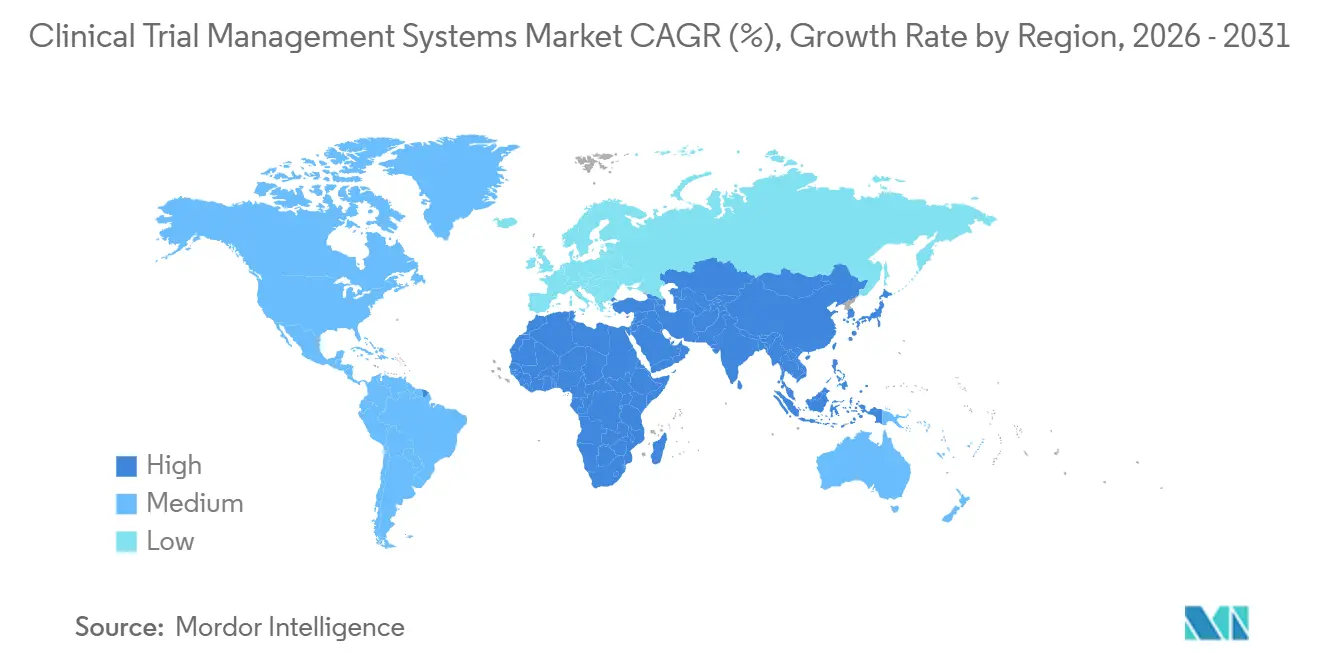

- Par géographie, l'Amérique du Nord a représenté 49,68 % de la part mondiale en 2025, mais l'Asie-Pacifique est positionnée pour la croissance régionale la plus élevée avec un TCAC de 15,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Systèmes de Gestion des Essais Cliniques*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor de l'adoption des SGEC en nuage pour les essais décentralisés | 3.2% | Mondial, avec une traction précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Volume et complexité croissants des essais cliniques mondiaux | 2.8% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Obligations réglementaires de surveillance en temps réel (ICH-GCP E6-R3) | 2.5% | Mondial, dirigé par les régions membres de l'ICH (États-Unis, UE, Japon) | Court terme (≤ 2 ans) |

| Essor de l'externalisation aux ORC parmi les biopharmas de taille moyenne | 2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'analyse prédictive basée sur l'IA améliore la vitesse de recrutement | 1.9% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les barrières commerciales technologiques États-Unis–Chine poussent l'hébergement régional des SGEC | 1.1% | Chine, avec des effets de débordement en APAC et dans certains marchés MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption des SGEC en Nuage pour les Essais Décentralisés

Les conceptions décentralisées reposent sur des visites de télésanté, des soins infirmiers à domicile et des capteurs portables, créant des flux de données continus que les systèmes sur site ne peuvent pas mettre à l'échelle pour ingérer. Des fournisseurs tels que Veeva font état d'une croissance de 28 % d'une année sur l'autre des abonnements biotech à Vault CTMS pour l'exercice 2025, alors que les commanditaires coordonnent les flux de travail de soins infirmiers à distance et de consentement électronique. Les directives de la FDA finalisées en 2024 exigent des flux de travail électroniques auditables pour les activités hors site, un critère le mieux satisfait par le SaaS multi-locataires qui livre des modules à version contrôlée validés conformément à la partie 11 du 21 CFR.[1]Robert M. Califf, "Directives sur les Essais Cliniques Décentralisés," Administration américaine des aliments et des médicaments, fda.gov Les essais en oncologie et en maladies rares, où les patients éligibles sont géographiquement dispersés, adoptent désormais par défaut le SGEC en nuage pour réduire les taux d'échec au dépistage et comprimer les délais de recrutement. Ces capacités sous-tendent la préférence croissante pour l'infrastructure en nuage sur le marché des systèmes de gestion des essais cliniques.

Volume et Complexité Croissants des Essais Cliniques Mondiaux

Les enregistrements d'essais interventionnels sur ClinicalTrials.gov ont dépassé 480 000 en décembre 2025, en hausse de 9 % par rapport à décembre 2024.[2]Rebecca J. Williams, "Tendances, Graphiques et Cartes de ClinicalTrials.gov : Instantané de Décembre 2025," Bibliothèque nationale de médecine des États-Unis, clinicaltrials.gov Les protocoles en panier et en parapluie superposent plusieurs cohortes de maladies dans un protocole maître unique, entraînant des augmentations exponentielles des notifications de tâches, des amendements de protocole et des flux de travail d'éthique spécifiques à chaque pays. Le Système d'Information sur les Essais Cliniques européen, pleinement appliqué à partir de 2024, impose des téléchargements XML structurés, un processus automatisé par les modèles SGEC modernes, afin d'éviter les erreurs de validation.[3]Emer Cooke, "Guide de l'Utilisateur du Système d'Information sur les Essais Cliniques," Agence européenne des médicaments, ema.europa.eu Alors que les commanditaires jonglent avec plus de 15 pays par étude de phase 3, les interfaces SGEC modulaires intégrant des bibliothèques de consentement éclairé multilingues et des traceurs de permis d'importation spécifiques à chaque région sont devenues indispensables, renforçant la demande sur le marché des systèmes de gestion des essais cliniques.

Obligations Réglementaires de Surveillance en Temps Réel (ICH-GCP E6-R3)

L'ICH a publié sa directive de bonnes pratiques cliniques E6(R3) en août 2024, passant des inspections périodiques sur site à une surveillance continue et centralisée. Les commanditaires doivent désormais définir les facteurs critiques pour la qualité au lancement de l'étude et les surveiller en temps réel. Les suites SGEC répondent à cette exigence en signalant les déviations de protocole dans les tableaux de bord et en escaladant automatiquement les événements indésirables graves vers les services de sécurité, évitant ainsi les blocages réglementaires susceptibles de freiner les levées de capitaux. La convergence des normes — FDA, EMA et ISO 14155 — consacre le SGEC comme un pilier de la conformité, consolidant son rôle au sein du marché des systèmes de gestion des essais cliniques.

Essor de l'Externalisation aux ORC parmi les Biopharmas de Taille Moyenne

Le rapport 2025 d'IQVIA montre que le chiffre d'affaires des ORC provenant des clients biotech a augmenté de 19 % d'une année sur l'autre, dépassant la croissance des grandes entreprises pharmaceutiques. Les ORC déploient des instances SGEC d'entreprise validées et intègrent les protocoles des commanditaires via des espaces de travail multi-locataires, répartissant les coûts de licence et de validation sur des dizaines de clients. Labcorp a ajouté 1 200 nouveaux locataires commanditaires au cours de 2025, preuve que l'externalisation à coût variable résonne avec les pipelines biotech à trésorerie contrainte. Cette dynamique place les ORC parmi les parties prenantes à la croissance la plus rapide au sein du marché des systèmes de gestion des essais cliniques.

Analyse de l'Impact des Freins sur le Marché des Systèmes de Gestion des Essais Cliniques*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de validation pour les commanditaires PME | -1.8% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Restrictions persistantes en matière de confidentialité des données et de transfert transfrontalier | -1.5% | UE (RGPD), Chine (PIPL), Brésil (LGPD), avec des répercussions mondiales | Long terme (≥ 4 ans) |

| Pénurie de talents en opérations cliniques maîtrisant les SGEC dans les régions émergentes | -1.2% | Asie-Pacifique (hors Japon), Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Systèmes informatiques hérités fragmentés ralentissant l'interopérabilité | -1.0% | Mondial, particulièrement parmi les grandes pharmas avec des systèmes EDC vieux de plusieurs décennies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Mise en Œuvre et de Validation pour les Commanditaires PME

Les déploiements SGEC à pleine portée coûtent aux PME entre 0,5 et 2 millions USD en amont, principalement pour l'infrastructure, les licences logicielles et la validation des systèmes informatiques liée à la partie 11 du 21 CFR et à l'Annexe 11 de l'EMA. La validation s'étend généralement de six à douze mois, période durant laquelle les commanditaires doivent maintenir des flux de travail papier en double, retardant les dates de premier patient inclus. Les abonnements SaaS reportent les dépenses d'investissement mais font augmenter les dépenses d'exploitation à mesure que le nombre d'utilisateurs croît, limitant l'accessibilité pour les biotechs à étude unique et les essais à l'initiative des investigateurs. Ce frein sur les coûts tempère la pénétration à court terme sur le marché des systèmes de gestion des essais cliniques.

Restrictions Persistantes en Matière de Confidentialité des Données et de Transfert Transfrontalier

Le RGPD interdit les transferts de données personnelles vers des juridictions non adéquates sans clauses standardisées, créant des instances SGEC distinctes pour les sujets de l'UE. La PIPL chinoise impose un stockage sur le territoire national et des évaluations de sécurité avant tout transfert sortant. La LGPD brésilienne reflète ces exigences, et la Loi indienne sur la protection des données personnelles numériques devrait imposer des obligations similaires une fois les règles détaillées publiées. Le maintien de locataires SGEC cloisonnés accroît la complexité de l'infrastructure et ralentit l'analyse consolidée sur le marché des systèmes de gestion des essais cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Systèmes de Gestion des Essais Cliniques

Par Type de Système :

Les Plateformes d'Entreprise Ancrent les Dépenses tandis que les Solutions de Site Gagnent en DynamismeLes plateformes d'entreprise ont représenté 61,58 % du chiffre d'affaires de 2025, soulignant la dépendance des grandes pharmas aux portefeuilles consolidés. Ces déploiements intègrent des modules financiers et des systèmes qualité pour gérer plus de 200 essais simultanés. À l'inverse, les produits de site devraient croître à un TCAC de 15,89 % jusqu'en 2031, les conceptions décentralisées accordant une plus grande autonomie aux sites investigateurs. Dans les réseaux d'oncologie, les cliniques de perfusion communautaires préfèrent des SGEC légers qui s'articulent avec les flux de travail des dossiers médicaux électroniques, élargissant la portée des fournisseurs au-delà des centres académiques de premier rang qui dominaient les cycles d'approvisionnement antérieurs. La taille du marché des systèmes de gestion des essais cliniques pour les outils de site devrait s'étendre significativement, les directives réglementaires autorisant désormais l'accès en lecture seule des commanditaires, abaissant ainsi les barrières à l'audit. Au fil du temps, les normes d'interopérabilité devraient tisser les deux modèles de déploiement en un tissu de données unique minimisant les saisies en double.

Les plateformes d'entreprise continueront de bénéficier d'une priorité budgétaire pour les études d'enregistrement de phase 3 impliquant des empreintes multi-continentales et nécessitant une visibilité uniforme des données. Pourtant, les biotechs à budget contraint qui pilotent des études de première administration à l'homme orientent de plus en plus leurs dépenses vers des applications modulaires centrées sur le site, qui sont opérationnelles en quelques semaines et évitent les processus de contrôle des changements d'entreprise. Ainsi, la coexistence de deux plateformes caractérisera le marché des systèmes de gestion des essais cliniques tout au long de la fenêtre de prévision, les décisions d'achat dépendant de la complexité des essais, de la dispersion des sites et de l'échelle des effectifs des commanditaires.

Par Mode de Déploiement :

L'Hébergement Web Conserve la Tête, mais le SaaS en Nuage AccélèreLes déploiements hébergés sur le Web ont représenté 54,66 % des ventes de 2025, un résidu des premières migrations basées sur navigateur. Le SaaS en nuage, cependant, devrait progresser à un TCAC de 17,48 % jusqu'en 2031, les architectures multi-locataires déployant des mises à jour de fonctionnalités trimestrielles sans correctifs côté utilisateur. La taille du marché des systèmes de gestion des essais cliniques attribuée aux modèles SaaS s'étend le plus rapidement parmi les commanditaires de taille moyenne qui manquent de personnel informatique dédié. Les directives réglementaires publiées en 2024 ont précisé que les nuages multi-locataires logiquement séparés peuvent satisfaire à la validation de la partie 11 si le chiffrement, la journalisation des audits et les audits SOC 2 annuels sont en place, éliminant ainsi un obstacle persistant à l'adoption.

Malgré cette dynamique, certains commanditaires conservent des locataires hébergés sur le Web pour se conformer aux lois sur la souveraineté des données qui restreignent les choix de région en nuage. Ces schémas hybrides persisteront, notamment là où les régulateurs nationaux scrutent les fournisseurs de nuage étrangers. Même ainsi, le calcul du coût total de possession favorise massivement le SaaS, suggérant une inversion éventuelle dans la répartition des revenus par mode de déploiement sur le marché des systèmes de gestion des essais cliniques.

Par Composant :

Le Logiciel Domine, les Services Surpassent en CroissanceLes licences ont capté 67,27 % du chiffre d'affaires en 2025. Pourtant, les services — validation, intégration et formation — se développent à un TCAC de 16,32 %, reflétant le déficit de compétences autour de la surveillance basée sur les risques et des modules de recrutement par IA. Les prestataires de validation génèrent des flux de travail à haute marge en rédigeant des matrices de traçabilité et en exécutant des scripts de qualification opérationnelle. Les commanditaires font également appel à des partenaires en gestion du changement pour former le personnel mondial des sites, notamment lors du déploiement de tableaux de bord prédictifs nécessitant une culture statistique. Par conséquent, la taille du marché des systèmes de gestion des essais cliniques liée aux services s'élargit au rythme de la sophistication des plateformes.

Les éditeurs de logiciels intègrent de plus en plus d'heures de conseil dans les niveaux d'abonnement, brouillant les lignes de revenus traditionnelles. Cependant, les prestataires de services purs restent essentiels lorsque les grandes pharmas entreprennent des migrations pluriannuelles depuis des parcs sur site hérités. Les plans d'intégration qui relient les enregistrements SGEC à la capture électronique des données, au fichier maître électronique des essais et aux systèmes de pharmacovigilance sous-tendent la prochaine vague d'efficacité au sein du marché des systèmes de gestion des essais cliniques.

Par Utilisateur Final :

La Pharma Mène, les ORC Progressent RapidementLes commanditaires pharmaceutiques et biotechnologiques ont représenté 39,52 % des dépenses de 2025, reflétant leur responsabilité réglementaire et leur préférence pour le contrôle direct des systèmes. Néanmoins, les organisations de recherche sous contrat sont positionnées pour un TCAC de 17,43 % jusqu'en 2031, les biotechs soutenues par capital-risque externalisant les tâches opérationnelles lourdes pour préserver leurs taux de consommation de trésorerie. La taille du marché des systèmes de gestion des essais cliniques comptabilisée par les ORC dépassera donc de nombreux segments à commanditaire unique au fil du temps.

Les fabricants de dispositifs médicaux et les instituts académiques fournissent collectivement le reste, les développeurs de thérapeutiques numériques adoptant les SGEC pour satisfaire aux obligations de preuves post-commercialisation. Les essais de plateforme financés par des subventions gouvernementales sont souvent les premiers adoptants des fonctionnalités de randomisation adaptative, préfigurant une convergence plus large des chaînes d'outils. Dans l'ensemble, environ 60 % des nouvelles configurations d'études SGEC en 2026 proviennent d'organisations dépourvues d'équipes internes de programmation statistique, renforçant les modèles opérationnels externalisés sur le marché des systèmes de gestion des essais cliniques.

Analyse Géographique

Marché des Systèmes de Gestion des Essais Cliniques en Amérique du Nord

L'Amérique du Nord a conservé 49,68 % des revenus de 2025, ancrée par de denses pôles biotechnologiques à Boston, dans la région de la Baie de San Francisco et à Research Triangle Park. Les orientations de la FDA de 2024 sur les essais décentralisés ont accéléré la demande de systèmes de gestion des essais cliniques prêts pour le travail à distance, et l'Initiative de Transformation des Essais Cliniques des National Institutes of Health, dotée de 1,5 milliard USD, finance la modernisation technologique dans les centres académiques, stimulant davantage le marché des systèmes de gestion des essais cliniques. Le Canada offre des crédits d'impôt remboursables en R&D supérieurs à 15 %, encourageant les placements d'études transfrontaliers, tandis que les réformes éthiques du Mexique en 2024 ont raccourci les délais d'approbation des sites, bien que les lacunes en matière de haut débit rural ralentissent l'adoption sur les sites.

Marchés Européens au Sens Large

En Europe, l'Allemagne, la France et le Royaume-Uni accueillent collectivement la moitié des activités de phase 3 de l'UE. L'exigence de l'EMA que toutes les soumissions transitent par le CTIS à partir de 2024 a amplifié les fonctionnalités de remplissage automatique des systèmes de gestion des essais cliniques. Les pays d'Europe centrale et méridionale, dont l'Italie et l'Espagne, ont gagné des parts en simplifiant les approbations multi-sites, favorisant une adoption régionale plus large au sein du marché des systèmes de gestion des essais cliniques.

Marché des Systèmes de Gestion des Essais Cliniques en Asie-Pacifique

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé, à 15,24 %, d'ici 2031. Les amendements à la Loi sur l'Administration des Médicaments de la Chine et l'objectif stratégique de satisfaire 50 % des dépôts mondiaux de médicaments innovants sur le plan national constituent des catalyseurs centraux. Le Japon a élargi ses services de consultation en langue anglaise en 2024, facilitant la collaboration transfrontalière, tandis que le portail d'approbation des essais numériques de l'Inde a relancé les activations de sites après la COVID. Les pôles de thérapie cellulaire de la Corée du Sud et la déduction fiscale remboursable de 43,5 % de l'Australie soutiennent la migration des phases précoces vers la région, positionnant l'Asie-Pacifique comme le moteur de volume à long terme du marché des systèmes de gestion des essais cliniques.

Paysage réglementaire

Les exigences réglementaires se durcissent en matière de validation des systèmes informatisés, de pistes d'audit et de surveillance continue. Cela pousse les acheteurs de CTMS vers des plateformes prenant en charge une gestion de la qualité basée sur les risques et des flux de travail électroniques inspectables. En octobre 2024, la FDA américaine a finalisé une directive sur les systèmes électroniques, les enregistrements électroniques et les signatures électroniques dans les investigations cliniques, renforçant les attentes en matière de validation, de pistes d'audit et d'enregistrements électroniques fiables utilisés dans les investigations cliniques, y compris les modèles modernes de cloud et d'informatique externalisée.

À l'échelle mondiale, l'ICH-GCP E6(R3) redéfinit la conformité opérationnelle en mettant l'accent sur une surveillance proactive et en temps réel des essais. L'Assemblée ICH a adopté l'annexe 2 de l'ICH E6(R3) à l'étape 4 en juin 2026, ajoutant des considérations GCP mises à jour pour les éléments décentralisés et pragmatiques. Au Canada, Santé Canada a commencé à appliquer l'ICH E6(R3) en avril 2026, avec une période de mise en œuvre de six mois se terminant le 1er octobre 2026. Dans l'UE, le cadre du règlement sur les essais cliniques et le système d'information sur les essais cliniques (CTIS) de l'EMA ont centralisé les flux d'autorisation depuis 2024 ; les promoteurs conservent toujours leur propre CTMS pour le contrôle opérationnel et le traitement des données, ce qui accroît le besoin d'une intégration sécurisée et conforme entre les soumissions CTIS et les systèmes internes d'exécution des études.

Analyse de la chaîne de valeur

La chaîne de valeur du CTMS commence par les fondations en matière d'infrastructure et de conformité, notamment les capacités de cloud à grande échelle, les contrôles d'identité, le chiffrement, la journalisation d'audit et les processus qualité alignés sur les GxP. Elle se poursuit avec le développement de produits CTMS, couvrant la planification des études, la gestion des sites, la budgétisation, le suivi et le reporting, suivis par des services de mise en œuvre tels que la validation des systèmes informatiques, l'intégration et la formation. Le déploiement et la gestion du changement sont généralement assurés par les fournisseurs de CTMS et les intégrateurs de systèmes, tandis que les CRO agissent comme de grands consolidateurs qui opérationnalisent le CTMS sur des portefeuilles multi-promoteurs. Les sites d'investigation deviennent également de plus en plus des utilisateurs directs grâce à des solutions basées sur les sites et des sites connectés.

La création de valeur en aval est de plus en plus tirée par l'interopérabilité au sein de la pile eClinical plutôt que par la fonctionnalité autonome du CTMS. Les intégrations avec l'EDC, l'eSource, l'eISF/eRegulatory, l'eTMF, ainsi que les systèmes d'approvisionnement clinique et de sécurité déterminent l'automatisation des flux de travail et la qualité des données. Les partenariats reflètent cette évolution, notamment la collaboration de mars 2026 entre ICON plc et Advarra visant à intégrer la prestation CRO avec les technologies de site, y compris le CTMS, l'eISF et l'eSource, pour un modèle de site connecté, et l'intégration de juillet 2025 entre PHARMASEAL et Viedoc connectant un CTMS cloud à un EDC. L'examen réglementaire portant sur l'intégrité des données et la validation des systèmes informatisés, souligné par une communication de l'EMA en avril 2026, soutient la demande de services de validation, de documentation et de préparation aux inspections, tandis que les contraintes de résidence des données (RGPD, PIPL et régimes similaires) augmentent la complexité et le coût de l'hébergement mondial et de la gouvernance du transfert de données entre systèmes.

Paysage Concurrentiel

Les principaux fournisseurs comprennent Veeva Systems, Oracle, IQVIA, Medidata (Dassault Systèmes) et Parexel, le marché indiquant une concentration modérée. Les feuilles de route produits natives en nuage, les intégrations eClinical transparentes et la verticalisation thérapeutique façonnent la différenciation. Veeva vend Vault CTMS en complément de sa base CRM, tandis qu'Oracle exploite le brevet IA de Clinical One (US11234567B2) pour automatiser la détection des déviations. IQVIA exploite l'échelle des ORC pour intégrer des SGEC propriétaires dans des packages d'externalisation clés en main.

Des opportunités d'espaces blancs existent dans le SaaS au niveau du site, l'orchestration du recrutement par IA et les intergiciels qui relient les schémas EDC hérités. Les entrants open source tels que Castor EDC et OpenClinica séduisent les études à l'initiative des investigateurs nécessitant une sensibilité aux coûts. Les accréditations de conformité — ISO 27001, SOC 2, HITRUST — commandent des prix premium alors que les régulateurs intensifient les audits, notamment dans les déploiements multi-régions au sein du marché des systèmes de gestion des essais cliniques.

Les fusions-acquisitions et les alliances stratégiques se poursuivent. Medidata a certifié SimpleTrials comme partenaire vérifié en août 2025 pour élargir sa portée sur le marché intermédiaire, tandis que Veeva a lancé eSource en janvier 2026 pour capturer les données sur site au point de soins. Les partenariats entre les ORC et les spécialistes des technologies eClinical, illustrés par Trialt et Medrio en février 2026, signalent des tendances croissantes de convergence des plateformes visant à comprimer les cycles de démarrage des études et à réduire le coût total de possession.

Leaders du Secteur des Systèmes de Gestion des Essais Cliniques

Oracle Corp.

Dassault Systèmes (Medidata)

Veeva Systems

IQVIA Technologies

Parexel International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Systèmes de Gestion des Essais Cliniques

- Aris Global

- Bio-Optronics (Advarra)

- Calyx

- Castor EDC

- Clario

- Dassault Systèmes

- DATATRAK International

- eClinical Solutions

- Forte Research Systems

- IBM

- IQVIA Technologies

- LabCorp

- MasterControl

- MedNet Solutions

- OpenClinica

- Oracle

- Parexel International

- RealTime Software Solutions

- Signant Health

- Veeva Systems

Lire l'Analyse des Entreprises du Marché des Systèmes de Gestion des Essais Cliniques

Opportunités de marché et perspectives d'avenir

L'automatisation opérationnelle et l'unification des données créent des espaces vierges pour les plateformes CTMS qui fonctionnent comme des couches d'exécution plutôt que comme de simples systèmes d'enregistrement. Cela se manifeste dans les besoins de faisabilité, d'identification des sites et d'orchestration du démarrage, où les promoteurs recherchent un contrôle des flux de travail à travers les étapes de démarrage des études. Les acheteurs et les prestataires de services soulignent également une compression mesurable des délais, notamment Bristol Myers Squibb qui a cité une réduction de 33 % des délais entre la sélection des sites et l'activation en janvier 2026 après avoir consolidé le suivi manuel dans la suite Veeva Clinical Operations, et PSI CRO qui a rapporté en mars 2026 que l'identification des sites assistée par IA était passée de plusieurs semaines à quelques minutes grâce à un agent IA alimenté par la plateforme de données contextuelles Arango. Ensemble, ces exemples soutiennent la demande pour des couches de connaissances adjacentes au CTMS, une automatisation gouvernée et des intégrations reliant les données historiques de protocole et de performance des sites à l'exécution actuelle des études.

La modernisation motivée par la conformité continue d'orienter les achats vers des plateformes qui simplifient la validation et prennent en charge une surveillance traçable dans les essais décentralisés et multi-pays. La FDA a finalisé une directive en octobre 2024 sur les systèmes et signatures électroniques dans les investigations cliniques, renforçant les exigences en matière de pistes d'audit fiables et de pratiques de validation, ce qui accroît la demande de contrôles packagés, d'artefacts de validation préconçus et de gestion du changement inspectable au sein des programmes CTMS. En Europe, le règlement de l'UE sur les essais cliniques exige le portail CTIS pour les demandes, ce qui renforce le besoin d'une intégration robuste entre les flux de soumission réglementaire et le CTMS opérationnel des promoteurs ou des CRO, en particulier avec l'expansion des capacités du CTIS, notamment le développement de modules liés à la sécurité. Les fournisseurs ciblent principalement des intergiciels d'intégration configurables, des SaaS orientés site réduisant la charge administrative sur les sites d'investigation, et des fonctionnalités de gouvernance de l'IA alignant l'automatisation avec la préparation aux inspections GCP.

Développements Récents du Secteur sur le Marché des Systèmes de Gestion des Essais Cliniques

- Juillet 2026 : Medidata a élargi son partenariat stratégique avec CRIO afin d'intégrer directement l'eSource au niveau des sites avec la plateforme Medidata, permettant un flux de données plus automatisé entre les sites de recherche et les promoteurs. Cette mise à jour cible les tâches manuelles de transcription et de réconciliation qui ralentissent l'exécution décentralisée et multi-sites, renforçant le lien entre les flux de travail des sites et la surveillance d'entreprise des essais.

- Mai 2026 : Veeva Systems a annoncé Veeva Falcon, une plateforme d'IA agentique visant à automatiser les flux de travail du développement de médicaments, y compris la prise en charge et le traitement de contenu à volume élevé dans les fonctions d'opérations cliniques. Cette annonce marque une évolution des écosystèmes CTMS vers des capacités d'automatisation gouvernées complétant le suivi opérationnel et les contrôles de conformité.

- Octobre 2024 : La FDA américaine a finalisé une directive sur les systèmes électroniques, les enregistrements électroniques et les signatures électroniques dans les investigations cliniques, clarifiant les attentes en matière de validation, de pistes d'audit et d'enregistrements électroniques fiables utilisés dans les travaux cliniques réglementés. Cette mise à jour a relevé la barre de conformité pour le CTMS et les logiciels eClinical adjacents, mettant davantage l'accent sur les contrôles inspectables dans les environnements technologiques cloud et externalisés.

Marché des Systèmes de Gestion des Essais Cliniques Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour ce rapport, le marché des systèmes de gestion des essais cliniques (CTMS) couvre les logiciels spécialement conçus pour planifier, exécuter, suivre et rendre compte des opérations d'essais cliniques, ainsi que les services de mise en œuvre et de support étroitement liés, pour les promoteurs, les CRO et les sites d'essais dans le monde entier.

Exclusions du périmètre : Nous ne comptons pas les EDC autonomes, les eTMF autonomes ou les outils de gestion de projet génériques, afin que le chiffre d'affaires ne soit pas comptabilisé en double dans les catégories de logiciels d'essais cliniques adjacentes.

Aperçu de la segmentation

- Par Type de Système

- SGEC d'entreprise

- SGEC de site

- Par Mode de Déploiement

- SGEC hébergé sur le Web

- SGEC en nuage (SaaS)

- SGEC sur site

- Par Composant

- Logiciel

- Services

- Par Utilisateur Final

- Entreprises Pharmaceutiques et Biotechnologiques

- Organisations de Recherche sous Contrat

- Fabricants de Dispositifs Médicaux

- Instituts Académiques et de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la demande et les besoins de conformité dans les opérations d'essais, et pour vérifier la cohérence des signaux d'adoption dans les différentes régions. Nous nous sommes référés à des sources publiques telles que les bases de données et pages de directives de la FDA américaine, le registre ClinicalTrials.gov du NIH, les mises à jour de la réglementation sur les essais cliniques de l'EMA, et les indicateurs de santé et de R&D de l'OCDE afin de comprendre l'activité des essais, la répartition des promoteurs et la dynamique géographique.

Pour traduire ces signaux d'activité en un modèle de marché, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, la documentation produit, et la couverture presse crédible traitant des déploiements, des partenariats et des contrats obtenus. En outre, des abonnements payants axés sur les finances des entreprises et l'intelligence des brevets ont été utilisés pour relier l'exposition au chiffre d'affaires des fournisseurs et l'orientation des fonctionnalités aux flux de travail CTMS. Les sources documentaires spécifiques listées ici sont uniquement illustratives, et nous avons consulté de nombreuses autres références publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui constitue le chiffre d'affaires CTMS en pratique et sur la structuration des prix selon les déploiements cloud et sur site, y compris la manière dont les services sont regroupés. Nous avons échangé avec des promoteurs, des responsables des opérations côté CRO et des administrateurs au niveau des sites en APAC, EMEA et dans les Amériques afin que les hypothèses sur le calendrier d'adoption, la durée des contrats et les taux d'attachement des modules puissent être corrigées avant la finalisation du modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Directeurs (CXO) : 15 % | APAC : 42 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 34 % |

| Acteurs de plus petite taille : 21 % | Managers : 56 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante où l'activité mondiale des essais et les signaux de numérisation opérationnelle ont été utilisés pour reconstruire le bassin de demande CTMS adressable par région, puis convertis en chiffre d'affaires selon les schémas typiques de déploiement et de tarification rapportés par les praticiens. Une fois cette base établie, les totaux ont été recoupés avec des approximations ascendantes sélectives, notamment un échantillonnage de l'exposition des fournisseurs au chiffre d'affaires CTMS, l'examen d'indices de contrats publics, et le test des valeurs contractuelles moyennes échantillonnées par rapport au nombre estimé de clients.

Les principales données d'entrée ayant influencé le modèle comprenaient les démarrages d'essais cliniques et les essais en cours, la répartition promoteur / CRO dans l'exécution, la part des études multi-pays, le rythme de migration vers le cloud pour les opérations d'essais, et le niveau attendu d'intensité de suivi et de reporting de conformité par essai. Pour les prévisions, une analyse de scénarios a été utilisée car l'adoption peut évoluer rapidement en fonction des calendriers réglementaires, des cycles budgétaires des promoteurs et des pratiques d'essais décentralisés ; ces leviers ont donc été ajustés sur la base des fourchettes de consensus recueillies lors des entretiens. Lorsque les indices ascendants étaient plus faibles pour les marchés plus petits, nous avons utilisé des ratios de régions comparables, puis les avons revalidés par des appels de suivi et des vérifications de cohérence.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, notamment les tendances des registres d'essais, l'orientation des dépenses régionales en R&D, et les commentaires des fournisseurs sur les pipelines et les renouvellements. Les valeurs aberrantes ont été examinées, les hypothèses revérifiées, et tout écart important a conduit à recontacter les répondants pour confirmer si le changement provenait du périmètre, de la tarification ou du calendrier.

Avant validation finale, le modèle passe par une révision multi-étapes des analystes afin que la logique des unités, le traitement des devises et les répartitions régionales restent cohérents avec la définition du marché. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs susceptibles de modifier l'adoption ou la tarification se produisent, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vue la plus actuelle.

Comparaison du dimensionnement du marché mondial des systèmes de gestion des essais cliniques de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées du marché du CTMS peuvent différer même lorsque l'intitulé du sujet est identique, car les cabinets ne comptabilisent pas toujours le même périmètre logiciel, la même frontière de services, ou le même calendrier des transactions. Des écarts apparaissent également lorsqu'un modèle repose davantage sur les déclarations de chiffre d'affaires côté fournisseurs, et un autre davantage sur les signaux de demande liés à l'activité des essais et à l'adoption.

Le nombre d'inscriptions aux registres d'essais cliniques et la dynamique des essais par région sont les éléments de preuve qui ancrent l'estimation CTMS 2025 de Mordor Intelligence à une base d'utilisateurs définie et à un périmètre CTMS explicite (excluant les EDC et eTMF autonomes), ce qui peut faire varier les totaux par rapport à des agrégats de logiciels d'essais cliniques plus larges. Les écarts proviennent également de la manière dont les services de mise en œuvre sont traités, de la reconnaissance des contrats pluriannuels d'une année à l'autre, et de la présence ou non d'une hypothèse d'augmentation des prix liée au cloud sans vérifications primaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,35 milliards USD (2025) | |

| Cabinet de conseil mondial A | 1,97 milliard USD (2025) | Utilise une frontière de chiffre d'affaires comptabilisé plus restreinte qui peut sous-estimer les services de mise en œuvre et de support liés aux déploiements CTMS, et les notes de périmètre concernant les exclusions de logiciels d'essais adjacents ne sont pas clairement indiquées dans le résumé public. |

| Éditeur sectoriel B | 2,69 milliards USD (2026) | Utilise une année de référence plus tardive et applique une courbe de croissance plus rapide, ce qui peut s'expliquer par une augmentation plus forte liée au cloud et une inclusion plus large d'éléments technologiques d'essais lorsque les exclusions explicites ne sont pas publiées. |

Entre les trois chiffres, l'écart s'explique principalement par les limites de périmètre et les choix de calendrier, et non par un désaccord sur le fait que l'adoption du CTMS augmente. En maintenant une définition précise puis en validant les hypothèses de prix et d'adoption avec les praticiens, l'estimation reste reproductible et plus facile à relier à l'activité réelle des essais et au comportement d'achat.

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des systèmes de gestion des essais cliniques devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 13,62 % de 2026 à 2031, atteignant une valeur de 5,02 milliards USD.

Quel modèle de déploiement gagne le plus en traction ?

Les déploiements SaaS en nuage se développent à un TCAC de 17,48 %, les commanditaires privilégiant l'évolutivité élastique et les mises à jour automatisées.

Pourquoi les organisations de recherche sous contrat augmentent-elles leurs dépenses en SGEC ?

Les ORC consolident les charges de travail multi-commanditaires sur des plateformes SGEC d'entreprise, répartissant les coûts de licence et accélérant le démarrage des études, ce qui se traduit par une perspective de TCAC de 17,43 %.

Quelle évolution réglementaire stimule les fonctionnalités de surveillance en temps réel ?

La directive ICH-GCP E6(R3) finalisée en 2024 impose une surveillance continue basée sur les risques, poussant les fournisseurs à intégrer des alertes en temps réel sur les déviations et la sécurité.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique, portée par la Chine, l'Inde et la Corée du Sud, devrait afficher un TCAC de 15,24 % grâce à des réformes favorables et à l'expansion de l'infrastructure des sites d'essais.

Dernière mise à jour de la page le: