Taille et parts du marché des logiciels de gestion de cabinet dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

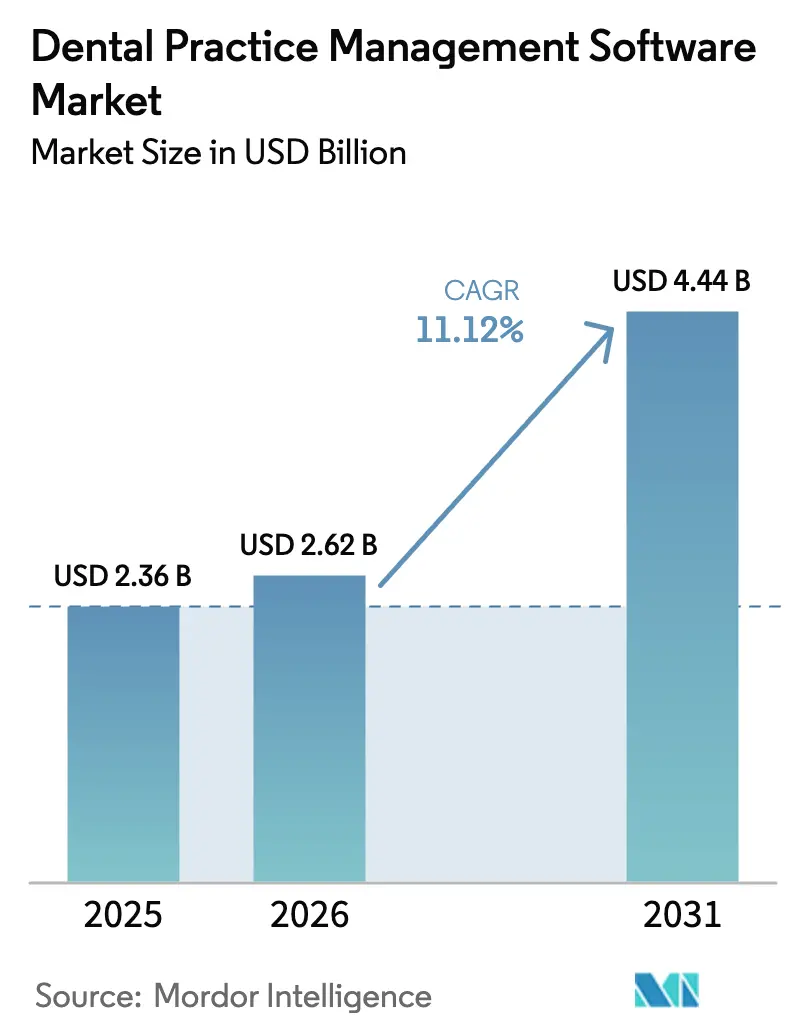

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 4.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de cabinet dentaire par Mordor Intelligence

La taille du marché des logiciels de gestion de cabinet dentaire est projetée à 2,36 milliards USD en 2025, 2,62 milliards USD en 2026, et devrait atteindre 4,44 milliards USD d'ici 2031, avec une croissance à un TCAC de 11,12 % de 2026 à 2031.

L'adoption rapide reflète trois forces convergentes : la prévalence croissante des maladies bucco-dentaires qui pousse les cliniques vers le triage numérique, des règles de sécurité et d'interopérabilité plus strictes qui pénalisent le blocage de l'information, et une infrastructure cloud mature qui supprime les barrières en capital pour les petits cabinets. Les amendements à la loi HIPAA des États-Unis exigeant une authentification multifactorielle d'ici décembre 2024 ont accéléré les migrations vers le cloud, tandis que les plaintes pour blocage d'informations émanant des cliniques dentaires ont diminué de 41 % d'une année sur l'autre en 2025, signalant une adoption efficace des architectures axées sur les API. Les éditeurs intègrent directement l'imagerie, la CFAO et l'analyse par intelligence artificielle dans les flux de travail cliniques afin de débloquer de nouveaux flux de revenus tels que la facturation de la gestion des soins chroniques. Une intensité concurrentielle modérée persiste, mais les acquisitions par des géants des logiciels horizontaux stimulent une vélocité de fonctionnalités plus rapide et une consolidation des plateformes.

Principaux enseignements du rapport

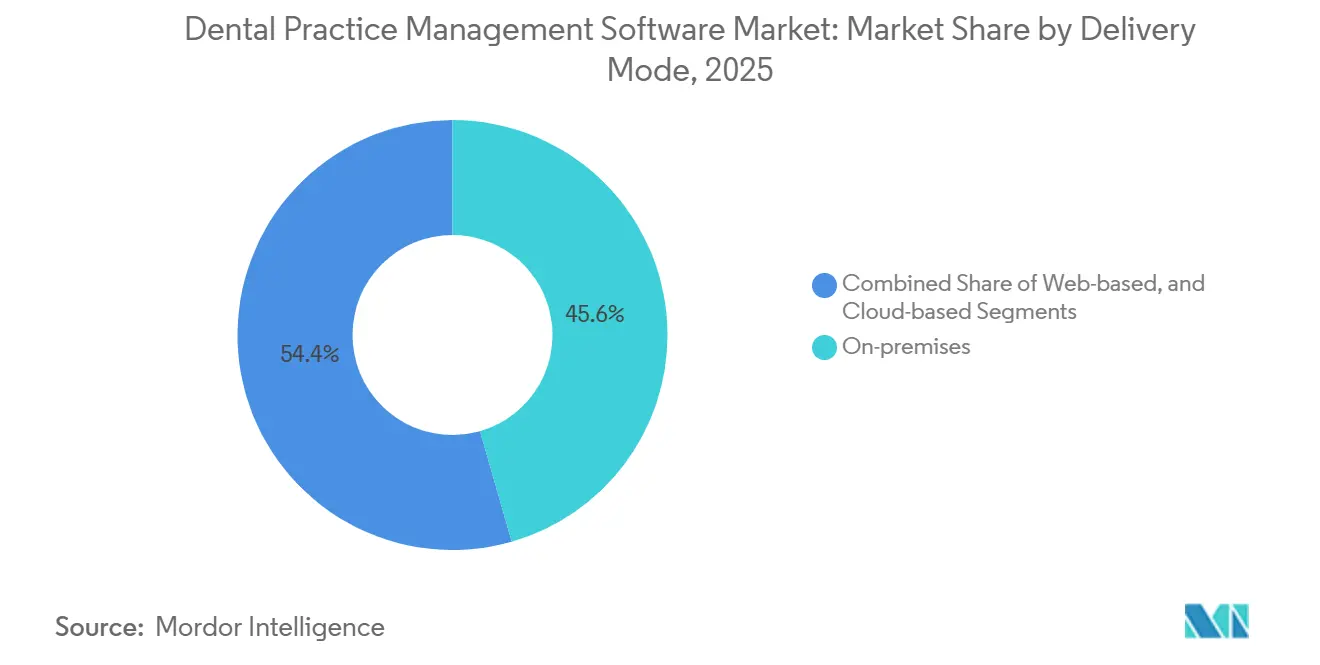

- Par mode de livraison, les installations sur site ont représenté 45,56 % de la part de marché des logiciels de gestion de cabinet dentaire en 2025 ; les déploiements basés sur le cloud devraient se développer à un TCAC de 14,25 % jusqu'en 2031.

- Par modèle d'abonnement, le SaaS a capté 60,53 % des revenus en 2025, tandis que les revenus d'abonnement devraient augmenter à un TCAC de 13,85 % jusqu'en 2031.

- Par fonctionnalité, la planification a représenté 26,63 % de la part des revenus en 2025 ; les modules d'analyse progressent à un TCAC de 16,17 % jusqu'en 2031.

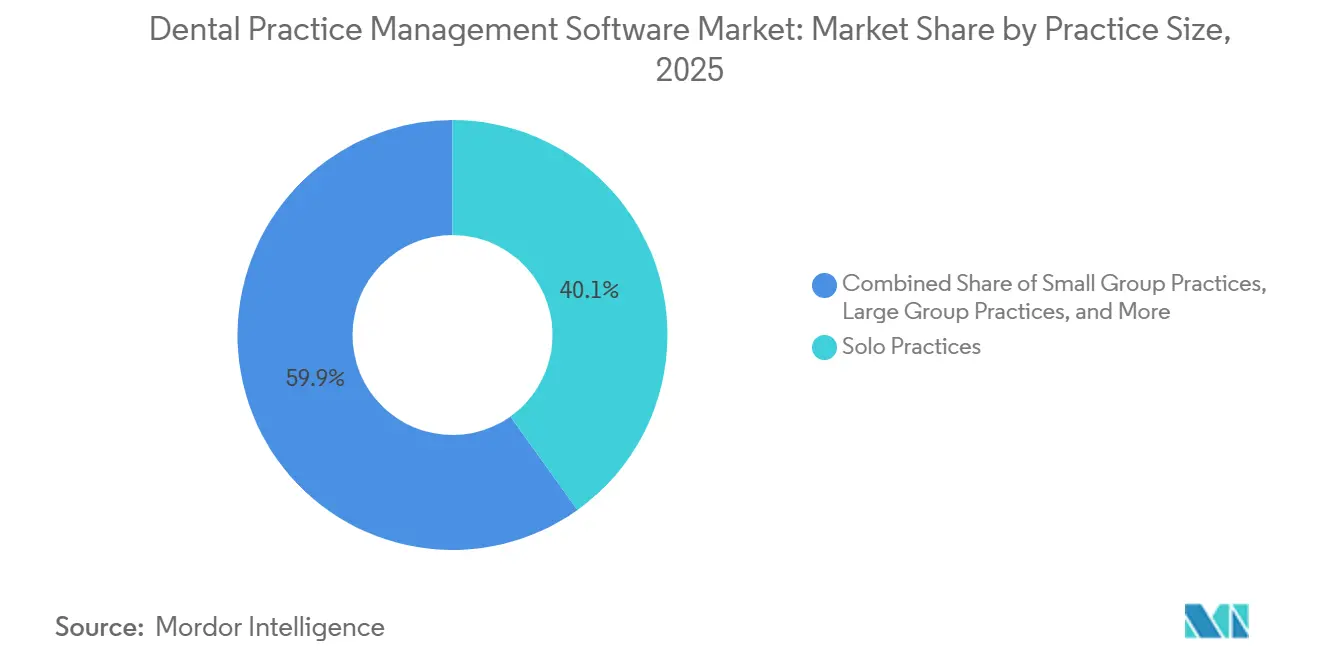

- Par taille de cabinet, les cliniques individuelles représentaient 40,13 % des installations en 2025 ; les organisations de services dentaires se développent à un TCAC de 18,41 % alors que les consolidateurs de capital-investissement standardisent les plateformes logicielles.

- Par utilisateur final, les cliniques dentaires ont représenté 85,13 % des revenus en 2025 ; les hôpitaux et les centres spécialisés croissent à un TCAC de 13,51 % grâce aux initiatives d'intégration des maladies chroniques.

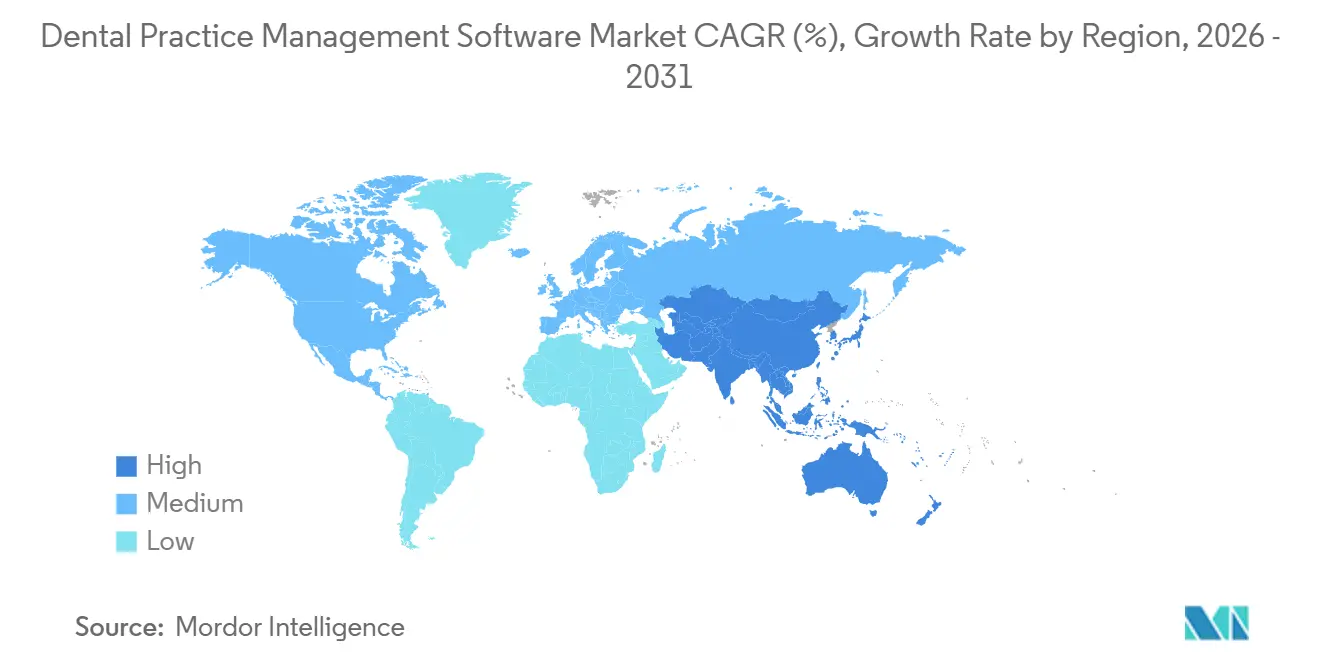

- Par géographie, l'Amérique du Nord a représenté 45,13 % de la part des revenus en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 15,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion de cabinet dentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge mondiale croissante des maladies bucco-dentaires | +2.1% | Mondiale, élevée en Asie du Sud et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Adoption des dossiers de santé numériques et des normes d'interopérabilité | +2.4% | Amérique du Nord et UE, extension aux centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des modèles SaaS basés sur le cloud avec un CapEx réduit | +1.9% | Mondiale, portée par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Intégration avec les systèmes d'imagerie, de CFAO et de fauteuil | +1.6% | Amérique du Nord, Allemagne, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Modules complémentaires d'aide à la décision clinique par intelligence artificielle et analyse prédictive | +1.8% | Amérique du Nord, certains marchés de l'UE, zones pilotes en Chine | Long terme (≥ 4 ans) |

| Places de marché d'API permettant des écosystèmes d'applications tierces | +1.4% | Amérique du Nord, Royaume-Uni, Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante des maladies bucco-dentaires

Les caries dentaires non traitées touchent 2,5 milliards d'adultes dans le monde, tandis que les maladies parodontales affectent 1 milliard de personnes, et pourtant seulement 23 % des pays à revenu faible et intermédiaire intègrent la santé bucco-dentaire dans les soins primaires[1]Organisation mondiale de la Santé, "Rapport mondial sur l'état de la santé bucco-dentaire 2024," who.int. Les gouvernements lient désormais le remboursement aux dossiers dentaires électroniques, comme l'illustre le mandat de l'Inde imposant à tous les hôpitaux de district d'adopter la cartographie numérique d'ici mars 2025. Les cabinets américains utilisent des protocoles de dépistage intégrés pour facturer des codes de soins chroniques d'une valeur de 340 USD par patient et par an. Les consultations de télédentisterie sont passées de moins de 50 000 en 2019 à 4,1 millions en 2024, aidées par les payeurs qui remboursent les évaluations virtuelles à 85 % du tarif en cabinet. La demande de triage à distance élève les modules de communication avec les patients du statut de compléments optionnels à celui de critères d'achat essentiels. Les éditeurs qui intègrent des flux de travail d'évaluation des risques bénéficient d'une préférence dans le cadre des contrats de soins basés sur la valeur.

Adoption des dossiers de santé numériques et des normes d'interopérabilité

Des sanctions pécuniaires civiles pouvant atteindre 1 million USD pour le blocage des échanges de données sont entrées en vigueur en octobre 2023[2]Bureau du coordinateur national pour les technologies de l'information de santé, "Blocage de l'information," healthit.gov . À mi-2025, 68 % des cabinets dentaires américains pouvaient transmettre des plans de traitement structurés aux dossiers médicaux électroniques, contre 12 % en 2022. L'acceptation des demandes de remboursement codées SNODENT par Medicare Advantage à partir de 2027 supprime les frictions de traduction et pousse les éditeurs à prendre en charge l'ensemble de terminologie élargi. Le RGPD européen renforce la nécessité d'une résidence régionale des données, faisant des fournisseurs cloud certifiés la solution par défaut pour les groupes multi-sites. L'interopérabilité est passée d'une commodité technique à une exigence existentielle, dictant les feuilles de route des éditeurs et les décisions d'achat.

Expansion des modèles SaaS basés sur le cloud avec un CapEx réduit

Les déploiements cloud remplacent des investissements en serveurs de 15 000 à 25 000 USD par des frais mensuels de 300 à 600 USD qui incluent les mises à jour, la redondance et le support. La SBA américaine a constaté que 81 % des cabinets individuels ont adopté des solutions cloud lorsqu'une facturation mensuelle leur était proposée, malgré des préoccupations antérieures liées aux flux de trésorerie. Les éditeurs publient des correctifs de sécurité dans les 72 heures suivant la divulgation d'une vulnérabilité, bien plus rapidement que les cycles sur site. Alors que l'accès au haut débit dépasse 100 Mbps pour 94 % des cliniques américaines, les craintes liées à la connectivité s'estompent. La logique économique favorise désormais les revenus d'abonnement, et les licences perpétuelles devraient tomber en dessous de 30 % des ventes d'ici 2031.

Intégration avec les systèmes d'imagerie, de CFAO et de fauteuil

Les API RESTful publiées en 2024 permettent au matériel d'imagerie de transférer directement les fichiers DICOM et STL dans le dossier du patient. Le CEREC Primemill de Dentsply Sirona renseigne automatiquement les données de restauration dans les principales plateformes, réduisant le temps de documentation de 4,2 minutes par couronne. Les taux d'acceptation des couronnes le jour même augmentent de 18 % lorsque les patients visualisent des rendus 3D au fauteuil, stimulant la production. Les modèles de données unifiés autour de l'imagerie, du fraisage et de la planification approfondissent la dépendance vis-à-vis des éditeurs, augmentant les coûts de changement pour les cabinets qui investissent dans des piles matérielles et logicielles intégrées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexités de conformité en matière de confidentialité des données et de cybersécurité | -1.3% | Mondiale, aiguë dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Absence de codification clinique standardisée et d'harmonisation des flux de travail | -0.9% | Mondiale, plus sévère dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Risque croissant de dépendance vis-à-vis des éditeurs à mesure que les écosystèmes se consolident | -0.7% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Budgets informatiques limités parmi les petits cabinets indépendants | -1.1% | Mondiale, zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexités de conformité en matière de confidentialité des données et de cybersécurité

Les violations de données dentaires ont exposé 1,2 million de dossiers en 2024, avec des règlements HIPAA moyens de 475 000 USD[3]Département américain de la Santé et des Services sociaux, Bureau des droits civils, "Portail des violations," hhs.gov. Les incidents de rançongiciels ont fortement augmenté ; 41 % des cabinets touchés ont payé les attaquants en raison de sauvegardes inadéquates. Les amendes RGPD de l'UE peuvent atteindre 4 % du chiffre d'affaires mondial, comme l'illustre une pénalité de 1,2 million EUR infligée en 2024 pour un stockage cloud mal configuré. Les orientations provisoires de la FDA exigent désormais une authentification multifactorielle et des journaux d'audit de six ans pour les logiciels de diagnostic, ce qui met à rude épreuve les petits éditeurs sans expertise en ingénierie de la sécurité. Les contraintes de conformité poussent les cliniques vers des fournisseurs cloud certifiés, mais imposent une reformation et une refonte des flux de travail.

Absence de codification clinique standardisée et d'harmonisation des flux de travail

Seulement 340 des 875 codes de procédures CDT correspondent clairement aux codes CIM-10-CM, retardant la coordination médico-dentaire. Moins de 30 % des cabinets américains avaient adopté SNODENT à mi-2025, et le double codage a augmenté le temps de documentation jusqu'à 20 %. Les erreurs de correspondance des patients atteignent 12 % dans les échanges d'interopérabilité américains, consommant plus de six minutes du temps du personnel par rapprochement. Les marchés émergents font face à des défis de localisation dans plusieurs langues, ralentissant le déploiement dans six États indiens. L'absence d'harmonisation freine l'adoption parmi les cliniques desservant des populations multilingues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de livraison : le cloud progresse tandis que le sur site persiste

Les déploiements sur site ont conservé 45,56 % des revenus en 2025, principalement de la part des cliniques ayant acquis des licences perpétuelles avant 2020. La migration de cette base installée peut coûter à un cabinet de cinq salles de soins 18 000 USD en conversion de données et en formation. Pourtant, les solutions cloud devraient croître de 14,25 % par an, portées par les organisations de services dentaires qui standardisent les architectures multi-locataires pour la facturation centralisée et l'analyse. L'économie de l'abonnement séduit les cabinets individuels dépourvus de personnel informatique, car la cybersécurité, la redondance et les mises à jour sont incluses. L'échéance d'authentification multifactorielle du HHS a rendu la modernisation urgente, accélérant les conversions en 2024-2025. Les contraintes de bande passante en zones rurales s'atténuent à mesure que les fonds fédéraux d'infrastructure étendent l'accès à >100 Mbps à 94 % des cliniques. Les cycles de mise à jour automatique atténuent les vulnérabilités dans les 72 heures suivant leur divulgation, un niveau inaccessible pour la plupart des utilisateurs sur site. Bien qu'une minorité de cabinets cite encore les pannes Internet et la fatigue des abonnements, le coût total de possession a basculé de manière décisive en faveur des plateformes cloud.

Les solutions hybrides basées sur le web qui s'exécutent dans les navigateurs sans installateurs dédiés occupent une niche de transition, mais manquent de résilience hors ligne. Les éditeurs proposent des fonctionnalités de mise en cache en périphérie ou de synchronisation locale pour séduire les adoptants prudents. À mesure que la parité des fonctionnalités s'améliore, la taille du marché des logiciels de gestion de cabinet dentaire pour les offres cloud devrait dépasser les revenus sur site avant 2029, portée par la conformité réglementaire et un CapEx réduit. Les stratégies concurrentielles se concentrent désormais sur les outils de migration et l'accompagnement personnalisé à l'intégration pour minimiser les temps d'arrêt des cliniques. Les éditeurs qui rationalisent la conversion des bases de données héritées et la formation du personnel gagnent des parts de marché plus rapidement.

Par modèle d'abonnement : les frais prévisibles supplantent les licences perpétuelles

Le SaaS a capté 60,53 % des revenus en 2025 et devrait progresser à un TCAC de 13,85 % à mesure que les cabinets privilégient des dépenses mensuelles prévisibles alignées sur les flux de trésorerie. Les licences perpétuelles, autrefois tarifées à 8 000-15 000 USD plus 18 à 22 % de maintenance, sont en déclin car les directeurs financiers déprécient la valeur d'une innovation plus lente et d'une friction de mise à niveau plus élevée. Patterson Companies a enregistré une croissance de 27 % des revenus d'abonnement au cours de l'exercice 2024, tandis que les ventes perpétuelles ont chuté de 11 %, ce qui a conduit à un pivot vers une tarification exclusivement par abonnement pour Eaglesoft à partir de 2026.

Les offres SaaS à plusieurs niveaux permettent aux éditeurs de proposer en vente incitative l'analyse par intelligence artificielle, l'intégration de l'imagerie et l'accès aux API. Les niveaux à 199-399 USD par praticien d'Open Dental illustrent comment les cliniques sélectionnent elles-mêmes les fonctionnalités sans longs cycles de vente. Pour les organisations de services dentaires d'entreprise, la tarification par volume débloque 22 % d'économies logicielles et centralise les lacs de données pour l'analyse comparative. À mesure que les renouvellements d'abonnements concentrent le pouvoir de négociation, les éditeurs mettent l'accent sur les équipes de succès client et un faible taux de désabonnement. Les analystes s'attendent à ce que la taille du marché des logiciels de gestion de cabinet dentaire issue des licences perpétuelles tombe en dessous de 1 milliard USD d'ici 2030, signalant un réalignement structurel du modèle de revenus.

Par fonctionnalité : l'analyse dépasse les outils de planification arrivés à maturité

Les modules de planification et de calendrier ont représenté 26,63 % des revenus en 2025, mais la croissance a plafonné en raison de la banalisation des ensembles de fonctionnalités. Les modules d'analyse prédictive devraient se développer de 16,17 % par an jusqu'en 2031, répondant à la demande des cliniques cherchant à identifier les risques d'absence et à optimiser l'utilisation des fauteuils. Les modules complémentaires d'apprentissage automatique évaluent désormais la valeur vie du patient et la probabilité d'acceptation du plan de traitement au sein du flux de travail. Les modules de facturation automatisent la gestion des refus en soumettant à nouveau les demandes corrigées dans les 24 heures, réduisant les jours de créances clients en suspens.

La vérification en temps réel de l'éligibilité à l'assurance réduit les refus de demandes jusqu'à 18 %, encourageant l'intégration des transactions X12 270/271. L'intégration de l'imagerie et du diagnostic continue de réduire l'écart entre les unités CBCT, les scanners intra-oraux et le dossier du patient. Les éditeurs intégrant des vignettes d'imagerie réduisent le temps de documentation et stimulent visuellement l'acceptation des cas le jour même. À mesure que les cabinets adoptent des scanners intra-oraux, la taille du marché des logiciels de gestion de cabinet dentaire liée aux modules complémentaires d'imagerie devrait dépasser les revenus de la cartographie traditionnelle d'ici 2029. La planification du traitement englobe désormais la modélisation 3D au fauteuil, permettant des couronnes fraisées instantanément et une production plus élevée par visite.

Par taille de cabinet : les organisations de services dentaires accélèrent la demande de plateformes d'entreprise

Les cabinets individuels représentaient 40,13 % des installations en 2025, mettant l'accent sur la facilité d'utilisation et une configuration minimale. Les petits groupes adoptent des offres de niveau intermédiaire qui ajoutent l'imagerie et l'analyse de base. Les grands groupes nécessitent une planification multi-sites, une gestion centralisée du cycle des revenus et des autorisations granulaires basées sur les rôles en vertu de la règle du minimum nécessaire de la loi HIPAA. Les organisations de services dentaires, en expansion à un TCAC de 18,41 %, standardisent les plateformes d'entreprise pour extraire des remises sur les achats et unifier les rapports de conformité. Heartland Dental a achevé la migration de 1 800 sites vers une solution cloud unique en 2024, réduisant les tickets informatiques de 37 % et les coûts de licence de 22 %.

Les organisations de services dentaires utilisent des lacs de données consolidés pour comparer l'utilisation de l'hygiène, l'acceptation des cas et la conformité des rappels à travers leurs réseaux, générant des gains de performance itératifs. Leur pouvoir d'achat oriente les feuilles de route des éditeurs vers des plateformes évolutives et riches en API. Le passage d'une propriété fragmentée à une affiliation d'entreprise est la tendance structurelle pivot qui sous-tend le marché des logiciels de gestion de cabinet dentaire. Les éditeurs qui courtisent les organisations de services dentaires investissent dans des équipes de comptes dédiées et un support de niveau entreprise pour sécuriser des contrats pluriannuels qui protègent contre le désabonnement.

Par utilisateur final : les hôpitaux et les centres académiques adoptent la santé bucco-dentaire intégrée

Les cliniques dentaires ont généré 85,13 % des revenus de 2025, mais les hôpitaux et les centres spécialisés progressent à un TCAC de 13,51 % à mesure que les pôles médicaux académiques intègrent la santé bucco-dentaire dans les parcours des maladies chroniques. L'Association américaine de cardiologie recommande des évaluations dentaires avant les procédures cardiaques invasives, nécessitant une connectivité bidirectionnelle avec les dossiers médicaux électroniques. À mi-2025, 68 % des cabinets pouvaient envoyer des plans de traitement structurés aux dossiers médicaux électroniques, contre 12 % en 2022.

Les cliniques dentaires de soins urgents en milieu hospitalier ont réduit de 41 % les visites aux urgences pour des problèmes dentaires au cours de leur première année, soulignant la valeur des dossiers intégrés. Les réseaux de données fédérés financés par l'Institut national de recherche dentaire et craniofaciale permettent aux chercheurs d'interroger des données patients anonymisées sans centralisation, accélérant l'entraînement des modèles d'intelligence artificielle. À mesure que l'intégration médico-dentaire s'approfondit, le secteur des logiciels de gestion de cabinet dentaire doit prendre en charge une interopérabilité avancée, un codage spécialisé et une analyse de la santé des populations.

Analyse géographique

L'Amérique du Nord a contribué à 45,13 % des revenus mondiaux en 2025, soutenue par le remboursement de la télédentisterie par Medicare Advantage et les mandats d'autorisation préalable électronique de Medicaid au niveau des États. Les mises à jour de sécurité HIPAA exigeant le chiffrement et l'authentification multifactorielle ont accéléré les migrations vers le cloud dans les cliniques. L'expansion progressive des soins dentaires au Canada oblige à la transmission électronique des demandes via la norme nationale d'échange de données informatisé, stimulant l'adoption parmi 11 000 cabinets. Le réseau de sécurité sociale du Mexique a ajouté 340 cliniques en 2024, avec 1,2 milliard MXN (70 millions USD) affectés aux subventions logicielles. La pénétration du haut débit dépassant une couverture de 100 Mbps pour 94 % des cabinets dentaires américains supprime un obstacle technique persistant.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 15,52 % jusqu'en 2031, ancrée par le fonds de numérisation des cliniques rurales de 12 milliards CNY (1,7 milliard USD) de la Chine et le déploiement de l'identifiant de santé numérique pour 340 millions de citoyens en Inde. Le mandat du Japon pour 100 % de demandes dentaires électroniques a accéléré la numérisation parmi les retardataires, tandis que la Corée du Sud rembourse la détection des caries assistée par intelligence artificielle à 90 % des tarifs manuels, incitant aux mises à niveau logicielles. Les subventions My Health Record de l'Australie de 5 000 AUD (3 300 USD) par clinique réduisent les coûts d'intégration. La localisation régionale, incluant les extensions SNOMED multilingues et les zones de souveraineté des données cloud, est essentielle au succès des éditeurs.

L'Europe progresse à un rythme plus régulier en raison des obstacles liés au règlement sur les dispositifs médicaux, qui ajoutent jusqu'à deux ans à la certification des produits et concentrent les parts parmi les éditeurs disposant d'équipes réglementaires expérimentées. L'Allemagne applique des pénalités de remboursement pour les cliniques non conformes, incitant à des mises à niveau logicielles rapides. Le Royaume-Uni finance 120 millions GBP (150 millions USD) pour numériser 11 000 cabinets dentaires du NHS, couvrant les coûts de formation et de migration. Les solutions axées sur le mobile gagnent du terrain au Moyen-Orient, en Afrique et en Amérique du Sud, où les flux de travail sur tablette contournent l'infrastructure de bureau. Les éditeurs qui localisent les interfaces en arabe, en portugais et en swahili captent un avantage de premier entrant.

Paysage concurrentiel

Les principaux éditeurs, Henry Schein (Dentrix), Patterson (Eaglesoft), Carestream Dental et Planet DDS, détiennent une part significative, produisant une concentration modérée. L'acquisition de Jarvis Analytics par Henry Schein en mars 2024 intègre des modèles prédictifs dans Dentrix, augmentant les coûts de changement pour les utilisateurs existants. Le partenariat de Patterson avec Weave en janvier 2025 regroupe les communications et les paiements dans Eaglesoft, réduisant les coûts totaux de possession et consolidant la fidélité des clients. L'intégration verticale de l'imagerie, de la CFAO et des logiciels par Dentsply Sirona renforce son écosystème axé sur le matériel.

Open Dental est à la pointe de l'approche plateforme avec une place de marché certifiée qui a doublé ses intégrations en huit mois et dépasse désormais 12 000 installations de cabinets. La transparence des API et la conformité FHIR différencient les nouveaux entrants tels que CareStack et tab32, qui ciblent les organisations de services dentaires avec des architectures multi-locataires et des cycles de publication rapides. Les éditeurs déploient des certifications de sécurité, ISO 27001 et SOC 2 Type II, pour atténuer les risques croissants de rançongiciels et se conformer aux orientations provisoires de la FDA en matière de cybersécurité.

Les espaces stratégiques non exploités se concentrent sur le diagnostic assisté par intelligence artificielle, le consentement basé sur la blockchain et l'analyse fédérée couvrant des lacs de données multi-sites. Les conglomérats de logiciels horizontaux devraient poursuivre des regroupements supplémentaires, intensifiant la convergence des fonctionnalités. Les éditeurs incapables de fournir des API ouvertes, des feuilles de route d'intelligence artificielle et des cadres de sécurité certifiés risquent la marginalisation à mesure que les organisations de services dentaires consolident leur pouvoir d'achat.

Leaders du secteur des logiciels de gestion de cabinet dentaire

Henry Schein Inc. (Dentrix)

Carestream Dental LLC

Planet DDS Inc. (Denticon)

Patterson Companies Inc. (Eaglesoft)

Curve Dental Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Curve Dental a annoncé une intégration stratégique avec DentalHQ, permettant aux cliniques d'automatiser les plans d'adhésion et de débloquer des revenus récurrents prévisibles.

- Octobre 2025 : Carestream Dental a lancé CS 3D Imaging Premium, une solution alimentée par l'intelligence artificielle qui rationalise la planification des implants et améliore les flux de travail de partage de cas.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de gestion de cabinet dentaire comme l'ensemble des solutions sur site ou en nuage permettant aux dentistes et aux organisations de services dentaires de planifier des rendez-vous, d'enregistrer des notes cliniques, de stocker des images, de gérer les demandes de remboursement d'assurance, de traiter les paiements et d'analyser les performances du cabinet dans des environnements à un ou plusieurs fauteuils. Selon Mordor Intelligence, le marché était évalué à USD 2,36 milliards en 2025 et devrait atteindre USD 3,97 milliards d'ici 2030.

Exclusion du périmètre : les outils d'imagerie autonomes, de CAD/CAM ou de facturation vendus sans fonctionnalité principale de gestion de cabinet ne sont pas comptabilisés.

Aperçu de la segmentation

- Par mode de livraison

- Sur site

- Basé sur le web

- Basé sur le cloud

- Par modèle d'abonnement

- Licence perpétuelle

- Abonnement / SaaS

- Par fonctionnalité

- Communication et engagement des patients

- Planification des rendez-vous et calendrier

- Facturation

- Gestion des assurances et des demandes de remboursement

- Planification du traitement et cartographie

- Intégration de l'imagerie et du diagnostic

- Analyse et intelligence d'affaires

- Par taille de cabinet

- Cabinets individuels (1 à 2 salles de soins)

- Petits cabinets de groupe (3 à 9 salles de soins)

- Grands cabinets de groupe (10 salles de soins et plus)

- Organisations de services dentaires

- Par utilisateur final

- Cliniques dentaires

- Hôpitaux et centres dentaires spécialisés

- Instituts académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor réalisent des entretiens téléphoniques et en ligne avec des propriétaires de cabinets, des responsables informatiques de DSO, des chefs de produits logiciels et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces discussions permettent de tester les taux d'adoption, les frais d'abonnement moyens et les prochains déclencheurs réglementaires, ce qui nous permet de valider les résultats secondaires et d'ajuster les hypothèses du modèle.

Recherche documentaire

Nous commençons par des ensembles de données publics provenant d'autorités telles que la Banque mondiale de données sur la santé bucco-dentaire de l'Organisation mondiale de la Santé, le portail des Statistiques de santé de l'OCDE, les U.S. Centers for Medicare & Medicaid Services et l'American Dental Association. Ces sources révèlent les volumes de patients, la densité de dentistes et les mandats d'adoption de logiciels qui délimitent la base adressable totale. Les rapports 10-K des entreprises, les présentations aux investisseurs, les livres blancs des associations professionnelles et les actualités archivées dans Dow Jones Factiva et D&B Hoovers fournissent des tendances de prix, des activités de fusions-acquisitions et des informations sur la base installée qui contribuent à affiner les bassins de revenus. Les sources mentionnées ici illustrent notre colonne vertébrale informationnelle ; de nombreuses publications supplémentaires sont consultées à des fins de recoupement.

Dimensionnement du marché et prévisions

Nous reconstituons le chiffre d'affaires mondial à l'aide d'un modèle descendant qui part du nombre de fauteuils dentaires actifs et du taux de pénétration des logiciels au fauteuil par taille de cabinet, puis les multiplie par les valeurs moyennes annuelles de licence vérifiées. Les regroupements de fournisseurs et les dépenses d'échantillons de cliniques fournissent une vérification ascendante avant que les totaux ne soient figés. Les variables clés comprennent les ratios dentistes/population, le rythme de consolidation des DSO, la migration des abonnements sur site vers le nuage, la hausse des prix de renouvellement et les incitations réglementaires régionales. Une régression multivariée combinée à une analyse de scénarios projette chaque facteur jusqu'en 2030, et le lissage ARIMA capture les baisses cycliques des dépenses. Lorsque les données des canaux sont fragmentaires, les estimations médianes sont encadrées par des intervalles de confiance dérivés de nos entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par trois révisions d'analystes, des tests de variance par rapport aux budgets historiques et des signaux d'anomalie qui déclenchent des rappels de répondants. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires émises lorsque des événements importants, tels que de grands appels d'offres du secteur public ou des révisions de listes de prix, modifient la base de référence. Les clients reçoivent donc la vue vérifiée la plus récente au moment de la livraison.

Pourquoi la base de référence de Mordor sur les logiciels de gestion de cabinet dentaire est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres, des devises et des fenêtres d'actualisation différents. Nous divulguons nos inclusions dès le départ, appliquons des taux de change identiques dans toutes les régions et horodatons chaque hypothèse, ce qui réduit les biais silencieux.

Les principaux facteurs d'écart par rapport aux autres éditeurs comprennent leur périmètre limité au nuage uniquement, leur dépendance accrue aux installations autodéclarées par les fournisseurs et leurs actualisations de modèles moins fréquentes qui manquent les regroupements rapides de DSO.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 2,36 Md (2025) | Mordor Intelligence | - |

| USD 2,71 Md (2024) | Global Consultancy A | Comptabilise les modules complémentaires d'imagerie et utilise les prix catalogue sans remises régionales |

| USD 2,40 Md (2024) | Industry Association B | Exclut les cabinets individuels de moins de trois fauteuils |

| USD 1,80 Md (2024) | Trade Journal C | Utilise les taux de change de 2022 et omet l'Amérique latine |

En résumé, les choix de périmètre transparents de Mordor, la validation à double source et la cadence d'actualisation annuelle fournissent une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion de cabinet dentaire ?

Elle est de 2,62 milliards USD en 2026 avec une prévision d'atteindre 4,44 milliards USD d'ici 2031.

À quelle vitesse le secteur croît-il ?

Le segment enregistre un TCAC de 11,12 % entre 2026 et 2031.

Quel mode de livraison se développe le plus rapidement ?

Les déploiements basés sur le cloud devraient croître de 14,25 % par an jusqu'en 2031.

Pourquoi les modules d'analyse gagnent-ils du terrain ?

L'analyse prédictive améliore la réduction des absences, l'utilisation des fauteuils et l'acceptation des traitements, générant un TCAC de 16,17 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 15,52 %, portée par les initiatives de numérisation en Chine et en Inde.

Quels sont les principaux défis de conformité pour les cliniques ?

Les règles de confidentialité des données telles que la loi HIPAA et le RGPD exigent le chiffrement, l'authentification multifactorielle et une journalisation d'audit détaillée, augmentant les pressions en matière de sécurité et de budget.

Dernière mise à jour de la page le: