Taille et part du marché des facteurs des cellules sanguines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

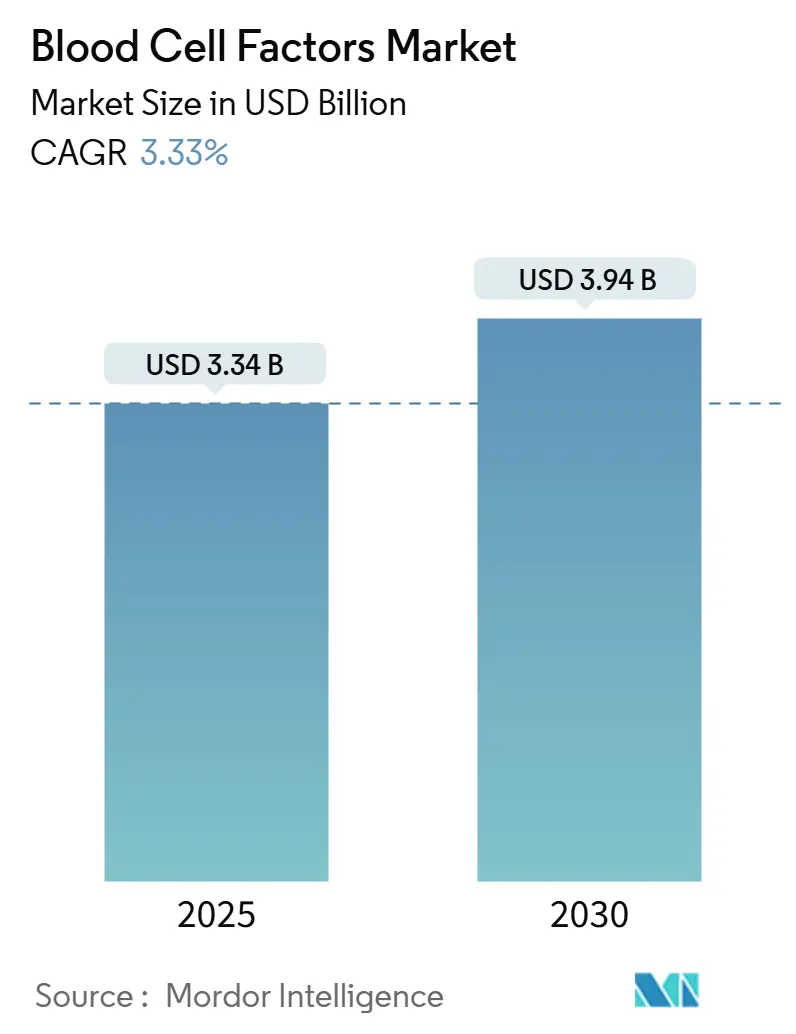

| Taille du Marché (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2030) | 3.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.33% CAGR |

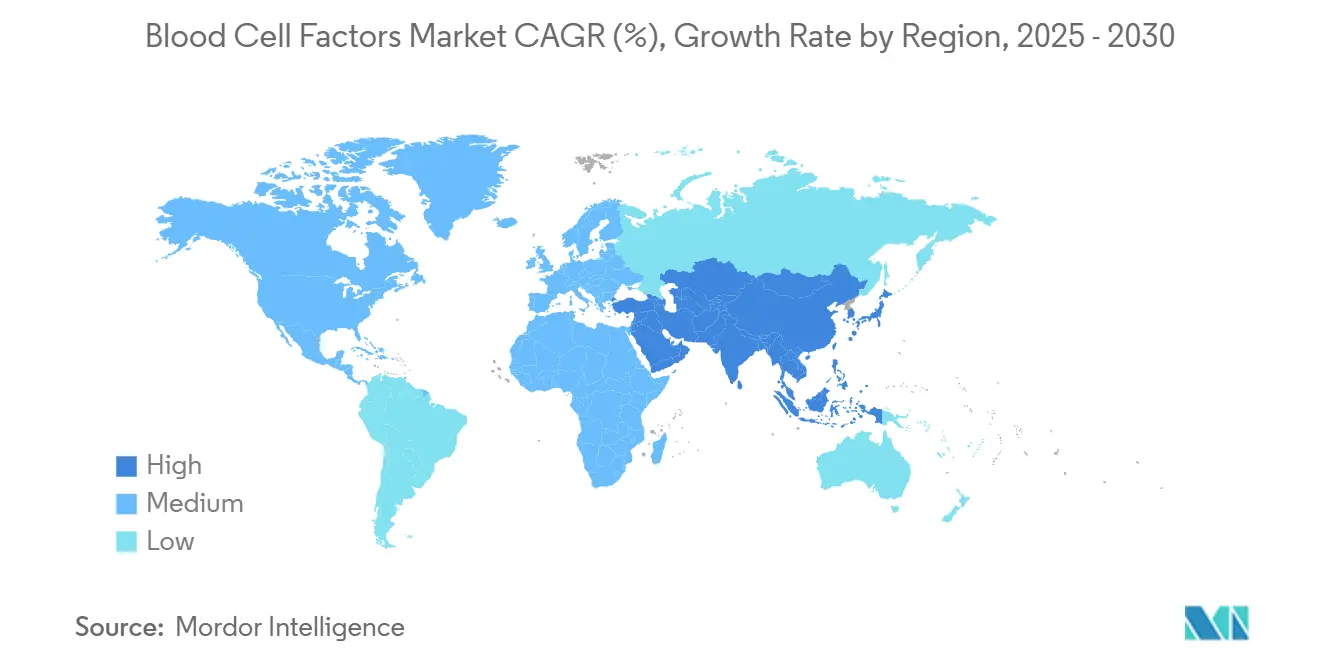

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des facteurs des cellules sanguines par Mordor Intelligence

La taille du marché des facteurs des cellules sanguines s'élevait à 3,34 milliards USD en 2025 et devrait atteindre 3,94 milliards USD d'ici 2030, progressant à un TCAC de 3,33 % sur la période. Cette expansion régulière reflète la migration des protéines recombinantes conventionnelles vers les vecteurs de thérapie génique, les plateformes de dosage guidées par l'IA et les modèles de fabrication au point de soin. L'approbation par la FDA américaine de RYTELO (imetelstat) en 2024 a marqué la première approche par inhibition de la télomérase pour les syndromes myélodysplasiques, tandis que la thérapie génique Beqvez de Pfizer à 3,5 millions USD par dose pour l'hémophilie B a mis en évidence le levier tarifaire des modalités curatives.[1]Personnel de la Food and Drug Administration américaine, "La FDA approuve l'imetelstat pour les syndromes myélodysplasiques à risque faible à intermédiaire-1 avec anémie dépendante des transfusions," Food and Drug Administration, fda.gov Les vecteurs de thérapie génique affichent déjà la croissance de segment la plus rapide alors que les hôpitaux font face à des tensions dans la chaîne d'approvisionnement, que les fabricants sous contrat luttent contre des pénuries de main-d'œuvre et que les régulateurs autorisent la production décentralisée. Dans le même temps, la concurrence des biosimilaires et les expirations de brevets exercent une pression sur les franchises établies, contraignant les acteurs en place à se tourner vers des protéines de fusion à action prolongée et de nouveaux mécanismes.

Points clés du rapport

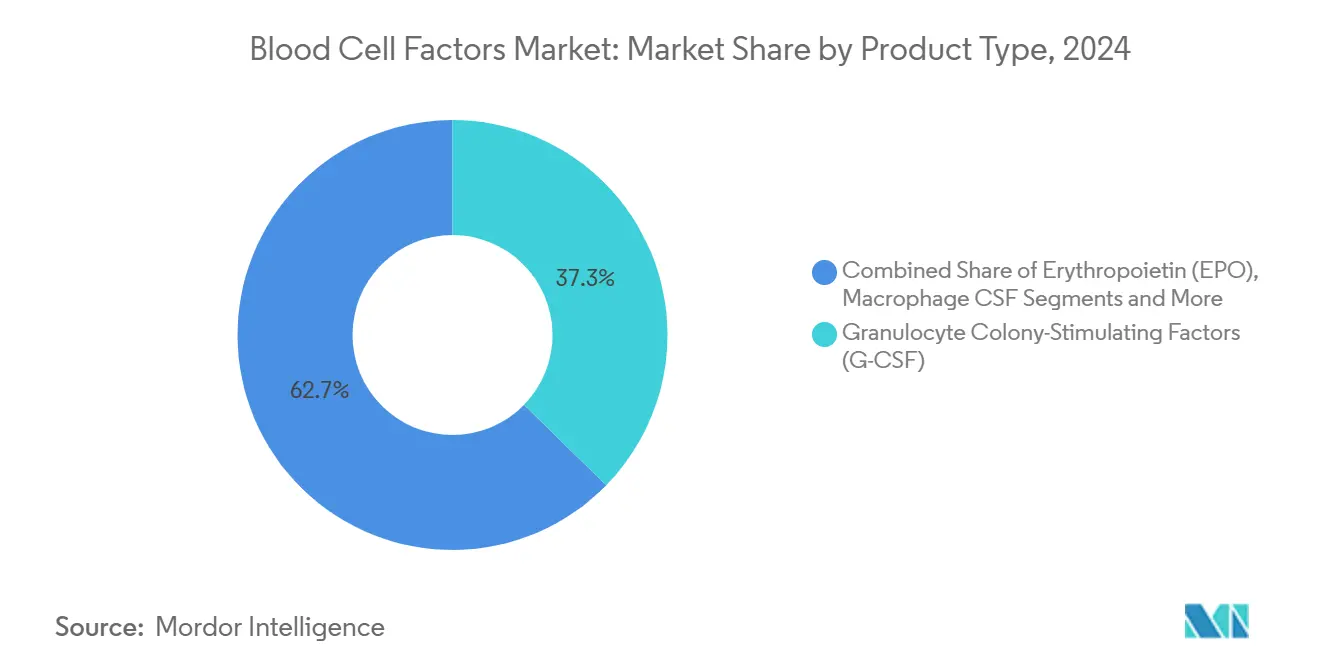

- Par catégorie de produit, les facteurs stimulant les colonies de granulocytes ont représenté 37,31 % de la part des revenus du marché des facteurs des cellules sanguines en 2024, tandis que les vecteurs de thérapie génique devraient se développer à un TCAC de 7,24 % jusqu'en 2030.

- Par type de source, les produits dérivés de l'ADN recombinant détenaient 68,26 % de la taille du marché des facteurs des cellules sanguines en 2024, tandis que les vecteurs de thérapie génique affichent le TCAC le plus élevé à 7,89 % jusqu'en 2030.

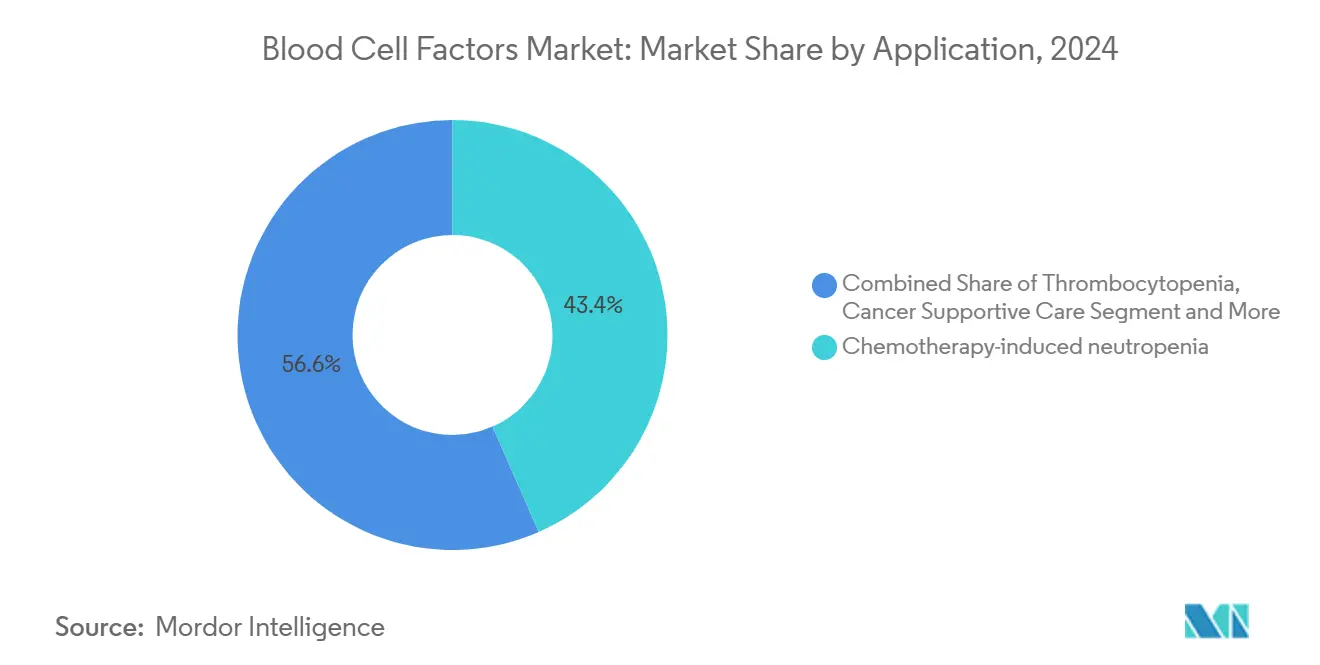

- Par application, la neutropénie induite par la chimiothérapie représentait 43,43 % de la taille du marché des facteurs des cellules sanguines en 2024 ; le soutien aux greffes de cellules souches progresse à un TCAC de 6,28 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux représentaient 58,63 % de la part du marché des facteurs des cellules sanguines en 2024, mais les cliniques spécialisées enregistrent le TCAC le plus rapide à 5,29 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord détenait 39,48 % de la taille du marché des facteurs des cellules sanguines en 2024, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé à 5,38 % jusqu'en 2030.

Tendances et perspectives du marché mondial des facteurs des cellules sanguines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'anémie et de la neutropénie | +0.8% | Mondial, plus marqué dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Adoption croissante des facteurs de croissance recombinants | +0.6% | Amérique du Nord, Europe, adoption croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des greffes de cellules souches hématopoïétiques | +0.5% | Amérique du Nord et Europe en tête, accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de cytokines de fusion biospécifiques | +0.4% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Plateformes de titration de dose guidées par l'IA | +0.3% | L'Amérique du Nord est en tête, l'Europe suit | Court terme (≤ 2 ans) |

| Fabrication au point de soin de cytokines personnalisées | +0.2% | Royaume-Uni et Amérique du Nord en tant que précurseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'anémie et de la neutropénie

Le vieillissement de la population mondiale augmente l'incidence des maladies rénales chroniques, accroissant la demande d'agents stimulant l'érythropoïèse. L'autorisation par la FDA du vadadustat en 2024 a introduit une alternative par voie du facteur inductible par l'hypoxie, élargissant les options thérapeutiques.[2]Personnel de la Food and Drug Administration américaine, "VAFSEO (vadadustat) comprimés, pour usage oral," Food and Drug Administration, fda.gov Les chimiothérapies à haute dose et les régimes CAR-T intensifient les cytopénies, assurant une utilisation continue des facteurs stimulant les colonies de granulocytes. Les cas de syndrome myélodysplasique chez les personnes âgées soutiennent davantage l'adoption des inhibiteurs de la télomérase, tandis que les populations immunodéprimées plus larges stimulent la gestion prophylactique de la neutropénie en oncologie et dans les contextes de transplantation.

Adoption croissante des facteurs de croissance recombinants

L'optimisation des procédés permet désormais d'atteindre une pureté ≥ 99 % dans les systèmes E. coli, réduisant les coûts et améliorant l'accès mondial.[3]Shai Izraeli, "Développement des antagonistes VLA4 et CXCR4 pour la mobilisation des cellules souches et progénitrices hématopoïétiques," Biomolécules, mdpi.com Les biosimilaires entrants réduisent les prix de 25 à 30 %, notamment en Europe, stimulant une couverture thérapeutique plus large. L'ingénierie des fusions Fc allonge la demi-vie, réduisant la fréquence des injections et améliorant l'observance. Une meilleure cohérence lot à lot répond aux préoccupations historiques d'immunogénicité, et les alternatives dérivées du plasma perdent des parts de marché en raison de contraintes d'approvisionnement et de sécurité.

Augmentation des greffes de cellules souches hématopoïétiques

Les données européennes ont enregistré 3 205 receveurs de CAR-T en 2022, soulignant le passage aux thérapies cellulaires. L'approbation par la FDA du motixafortide a ajouté un antagoniste CXCR4 aux outils de mobilisation, améliorant l'efficacité de la collecte.[4]Xiang Li, "Mise à l'échelle de la production du facteur de croissance des fibroblastes basique humain recombinant dans une souche d'Escherichia coli," Frontiers in Pharmacology, frontiersin.org Les traitements curatifs par édition génique tels que CASGEVY et LYFGENIA dépendent de la manipulation autologue des cellules souches, élargissant les besoins en facteurs de croissance pendant les phases de conditionnement et d'engraftment. Les indications couvrent désormais les maladies auto-immunes et héréditaires, élargissant le bassin de patients.

Émergence de cytokines de fusion biospécifiques

Les anticorps bispécifiques CD20×CD3 ont atteint des taux de réponse élevés dans le lymphome diffus à grandes cellules B, illustrant la puissance du ciblage multivalent. Les variants IL-2 de nouvelle génération développent sélectivement les lymphocytes T régulateurs, promettant des interventions auto-immunes plus sûres. Les constructions de fusion augmentent la demi-vie et la spécificité, permettant une tarification premium. Bien que la fabrication soit complexe, le bénéfice clinique stimule l'adoption sur le marché, notamment lorsqu'ils sont combinés avec des inhibiteurs de points de contrôle immunitaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expirations de brevets entraînant une érosion des prix | -0.7% | Marchés matures d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Problèmes de sécurité (p. ex., thrombose avec l'EPO) | -0.4% | Surveillance accrue en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les vecteurs plasmidiques | -0.3% | Pôles d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour les analogues édités par génie génétique | -0.2% | Normes mondiales diverses | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expirations de brevets entraînant une érosion des prix

Les époétines biosimilaires sont entrées sur les marchés européens avec des remises de 25 à 30 %, modifiant rapidement les habitudes de prescription et réduisant les réserves de revenus des fabricants d'origine. Les fabricants d'origine sont désormais en concurrence sur les services et l'étendue du portefeuille plutôt que sur l'exclusivité. Les gestionnaires des avantages pharmaceutiques exploitent les biosimilaires pour obtenir des remises plus importantes, accélérant l'érosion. La compression des marges qui en résulte oblige à réinvestir dans des thérapies innovantes.

Problèmes de sécurité (p. ex., thrombose avec l'EPO)

Les régulateurs ont intensifié la surveillance post-commercialisation après les rapports de thrombose liée à l'érythropoïétine, tandis qu'une suspension clinique de la FDA en 2025 sur Elevidys de Sarepta a souligné la volonté d'intervenir lorsque des signaux émergent. Bien que les agonistes des récepteurs de la thrombopoïétine n'aient pas significativement augmenté le risque thrombotique dans les méta-analyses, les développeurs prévoient désormais un suivi de sécurité plus long, prolongeant les délais et les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vecteurs géniques stimulent l'innovation

Les vecteurs de thérapie génique constituent désormais le produit à la croissance la plus rapide, affichant un TCAC de 7,24 % jusqu'en 2030, tandis que les facteurs stimulant les colonies de granulocytes conservent la part de revenus dominante de 37,31 %. L'autorisation par la FDA du LYFGENIA lentiviral à 3,5 millions USD par patient soutient la tarification du segment premium du marché des facteurs des cellules sanguines. Les vents contraires liés aux brevets pèsent sur les volumes d'érythropoïétine mais plafonnent les revenus, et le GM-CSF remplit des rôles de mobilisation de niche. Les agonistes de la thrombopoïétine maintiennent leur croissance grâce à un profil de risque amélioré, tandis que les interleukines servent des cas spécialisés d'insuffisance médullaire. Les cytokines de fusion biospécifiques émergentes peuplent le compartiment « autres », repoussant la frontière de l'innovation.

Les franchises recombinantes bénéficient encore d'un large remboursement ; cependant, chaque arrivée de biosimilaire réduit les prix de vente moyens, incitant à la différenciation des produits via des conjugués à action prolongée et des schémas combinés. Les développeurs considèrent les vecteurs géniques comme des traitements curatifs à vie plutôt que des injections récurrentes, s'alignant sur l'intérêt des payeurs pour des solutions uniques malgré un coût initial élevé.

Par type de source : la domination de l'ADN recombinant est remise en question

Les produits dérivés de l'ADN recombinant représentaient 68,26 % des revenus de 2024, mais les vecteurs de thérapie génique s'accélèrent à un TCAC de 7,89 % à mesure qu'un modèle curatif supplante le remplacement chronique de protéines. L'amélioration de l'expression microbienne et de la purification en aval favorise le leadership en matière de coûts pour l'ADN recombinant, favorisant la pénétration mondiale là où les budgets de santé restent contraints. En revanche, les produits dérivés du plasma font face à des préoccupations d'approvisionnement et de transmission d'agents pathogènes qui freinent leur adoption. Les mimétiques à petites molécules répondent à des niches de dosage oral telles que la stabilisation du HIF, se taillant des parts limitées mais stables.

La promesse curative signifie que les fabricants de vecteurs géniques absorbent une complexité de fabrication plus élevée. Les spécialistes investissent dans des suites de vecteurs viraux et une production en système fermé, confiants que les prix catalogue premium compensent l'intensité capitalistique. À mesure que la familiarité réglementaire croît, davantage de sites sous contrat entrent en ligne, atténuant progressivement la contrainte de capacité actuelle.

Par application : le soutien aux transplantations s'accélère

La neutropénie induite par la chimiothérapie représentait 43,43 % des dépenses de 2024 grâce à une utilisation ancrée en oncologie, mais le soutien aux greffes de cellules souches affiche un TCAC de 6,28 % jusqu'en 2030. L'adoption du CAR-T entraîne des cycles de conditionnement supplémentaires et un soutien à l'engraftment, amplifiant les volumes de facteurs stimulant les colonies. Les médicaments de mobilisation avancés offrent aux cliniciens des alternatives au G-CSF, mais les schémas combinés nécessitent toujours un soutien de base par facteurs de croissance. Le segment de l'anémie liée à la MRC reste un domaine à volume élevé et sensible aux coûts où l'EPO biosimilaire est en concurrence intense.

La prise en charge de la thrombocytopénie bénéficie de meilleures données de sécurité sur les agonistes de la thrombopoïétine, tandis que de nouvelles indications dans les maladies auto-immunes et héréditaires élargissent l'utilisation des soins de soutien. La diversité des applications équilibre les cycles commerciaux, amortissant les fluctuations de revenus lorsqu'un domaine thérapeutique particulier stagne.

Par utilisateur final : la montée en puissance des cliniques spécialisées

Les hôpitaux et les cliniques représentaient 62,31 % de la part du marché des thérapies biologiques contre le cancer en 2024, reflétant leur infrastructure de perfusion bien établie et leurs contrats larges avec les payeurs. Un flux régulier de patients, des services de diagnostic intégrés et des équipes multidisciplinaires établies maintiennent ces établissements au cœur de la délivrance des thérapies. Leur domination est renforcée par des codes de remboursement favorables pour les biologiques intraveineux et sous-cutanés ainsi que par des systèmes de pharmacovigilance matures. Néanmoins, les contraintes de capacité dans les hôpitaux urbains à fort volume ont entraîné des transferts de références vers des centres spécialisés. Ces hôpitaux continuent d'affiner les protocoles de gestion du syndrome de libération des cytokines et de la neurotoxicité, maintenant la confiance des médecins dans les traitements complexes.

Les centres de traitement du cancer devraient croître à un TCAC de 8,24 % jusqu'en 2030, élargissant leur part de la taille du marché des thérapies biologiques contre le cancer à mesure qu'ils internalisent la fabrication de CAR-T au point de soin et les soins intensifs en continu. L'expertise concentrée réduit les complications post-perfusion, améliorant l'acceptation par les payeurs et raccourcissant les délais d'attente. Les instituts académiques et de recherche complètent cet écosystème en menant des essais en phase précoce, accélérant les avancées translationnelles qui migrent rapidement vers les protocoles des centres de traitement. La collaboration accrue entre ces trois groupes d'utilisateurs finaux renforce la chaîne d'approvisionnement globale et élargit l'accès des patients aux thérapies biologiques de pointe.

Analyse géographique

L'Amérique du Nord reste le leader en termes de revenus, s'appuyant sur un remboursement bien établi et une biofabrication concentrée. Le Canada et le Mexique ajoutent des réseaux de production spécialisés et d'essais cliniques, tandis que les alliances académiques-industrielles américaines accélèrent les études de première administration à l'homme. Les pilotes de dosage guidé par l'IA gagnent rapidement du terrain grâce à une large intégration des dossiers médicaux électroniques.

Les achats groupés européens favorisent la pénétration des biosimilaires, libérant des budgets pour des options innovantes. L'Allemagne et la France accordent la priorité aux budgets hospitaliers pour les cytokines à action prolongée ; l'Italie et l'Espagne adoptent des modèles de production décentralisés à mesure que les coûts de main-d'œuvre diminuent. Le cadre de la MHRA au Royaume-Uni positionne la Grande-Bretagne comme un bac à sable réglementaire pour les usines modulaires de médicaments de thérapie innovante, attirant les investissements entrants.

La croissance exceptionnelle de l'Asie-Pacifique découle de la libéralisation réglementaire, des incitations gouvernementales et de vastes bassins de patients. La société super-vieillissante du Japon augmente l'incidence de l'anémie et de la neutropénie, tandis que les achats basés sur le volume en Chine équilibrent la pression budgétaire avec l'accès aux nouvelles modalités. Les exportations de biosimilaires de l'Inde soutiennent l'adoption locale, et les réseaux cliniques Australie-Corée du Sud accélèrent les essais régionaux.

Paysage concurrentiel

Le marché des facteurs des cellules sanguines présente une concentration modérée. Amgen, Johnson & Johnson et Pfizer combinent des franchises historiques avec des pipelines de thérapie génique, tirant parti de leur envergure et de leur influence réglementaire. Amgen a enregistré 8 041 millions USD de ventes au deuxième trimestre 2024 dans l'ensemble de son portefeuille hématologique. Les nouveaux entrants poursuivent l'innovation de niche : inhibiteurs de la télomérase de Geron (via le partenaire Janssen), bispécifiques anti-CD3 de Roche/Genentech, et spin-offs CRISPR développant des éditions ex vivo. Les spécialistes des biosimilaires tels que Celltrion ont reçu plusieurs approbations américaines en 2025, élargissant l'intensité concurrentielle.

Les thèmes stratégiques comprennent l'intégration verticale de la fabrication, le développement de capacités régionales et la convergence numérique-fabrication. L'usine de biologiques américaine de Kyowa Kirin sécurise l'approvisionnement en Amérique du Nord, tandis que plusieurs grands groupes pharmaceutiques s'associent à des start-ups d'IA pour intégrer des logiciels d'optimisation des doses dans les protocoles cliniques. Les développeurs sous contrat investissent dans des suites de vecteurs en flux continu et en système fermé pour capter la demande externalisée de thérapie génique.

Leaders du secteur des facteurs des cellules sanguines

Amgen

Johnson & Johnson (Janssen)

Sandoz

F. Hoffmann-La Roche Ltd

Teva Pharmaceutical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Celltrion a obtenu l'approbation de la FDA pour les biosimilaires du dénosumab STOBOCLO et OSENVELT, visant un lancement en juin 2025.

- Mars 2025 : La FDA a autorisé Qfitlia (fitusiran) pour la prophylaxie dans l'hémophilie A/B, démontrant une réduction de 73 % du taux de saignement.

- Février 2025 : AVTOZMA de Celltrion a obtenu l'approbation de la FDA en tant que biosimilaire d'ACTEMRA pour plusieurs troubles inflammatoires.

- Novembre 2024 : StemCyte a reçu la licence de la FDA pour la thérapie par cellules souches de sang de cordon REGENECYTE pour les maladies du sang et du système immunitaire.

Portée du rapport mondial sur le marché des facteurs des cellules sanguines

| Érythropoïétine (EPO) |

| Facteurs stimulant les colonies de granulocytes (G-CSF) |

| GM-CSF (facteur stimulant les colonies de granulocytes-macrophages) |

| M-CSF (facteur stimulant les colonies de macrophages) |

| Thrombopoïétine et agonistes MPL |

| Interleukines (IL-3, IL-11) |

| Autres |

| Dérivés de l'ADN recombinant |

| Dérivés du plasma |

| Mimétiques à petites molécules |

| Vecteurs de thérapie génique |

| Anémie associée à la MRC |

| Neutropénie induite par la chimiothérapie |

| Thrombocytopénie |

| Soutien aux greffes de cellules souches |

| Soins de soutien en oncologie |

| Autres |

| Hôpitaux |

| Cliniques spécialisées |

| Instituts de recherche et académiques |

| Soins à domicile |

| Entreprises biopharmaceutiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Érythropoïétine (EPO) | |

| Facteurs stimulant les colonies de granulocytes (G-CSF) | ||

| GM-CSF (facteur stimulant les colonies de granulocytes-macrophages) | ||

| M-CSF (facteur stimulant les colonies de macrophages) | ||

| Thrombopoïétine et agonistes MPL | ||

| Interleukines (IL-3, IL-11) | ||

| Autres | ||

| Par type de source | Dérivés de l'ADN recombinant | |

| Dérivés du plasma | ||

| Mimétiques à petites molécules | ||

| Vecteurs de thérapie génique | ||

| Par application | Anémie associée à la MRC | |

| Neutropénie induite par la chimiothérapie | ||

| Thrombocytopénie | ||

| Soutien aux greffes de cellules souches | ||

| Soins de soutien en oncologie | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Instituts de recherche et académiques | ||

| Soins à domicile | ||

| Entreprises biopharmaceutiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des facteurs des cellules sanguines ?

La taille du marché des facteurs des cellules sanguines a atteint 3,34 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Il devrait enregistrer un TCAC de 3,33 % et atteindre 3,94 milliards USD d'ici 2030.

Quel segment de produit affiche la croissance la plus rapide ?

Les vecteurs de thérapie génique se développent à un TCAC de 7,24 %, le plus rapide parmi toutes les catégories de produits.

Pourquoi les cliniques spécialisées gagnent-elles en importance ?

Les nouvelles règles de fabrication au point de soin permettent aux cliniques de produire des cytokines autologues sur site, portant leur croissance prévisionnelle à un TCAC de 5,29 %.

Quelle région offre le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un TCAC de 5,38 % grâce aux réformes réglementaires et aux investissements croissants dans les biologiques.

Comment les biosimilaires affectent-ils les prix ?

L'entrée de biosimilaires après expiration des brevets a entraîné des réductions de prix de 25 à 30 % pour les produits d'époétine en Europe, exerçant une pression sur les marques d'origine.

Dernière mise à jour de la page le: