Taille et part de marché de l'hémophilie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.35 Milliards de dollars |

| Taille du Marché (2031) | 19.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

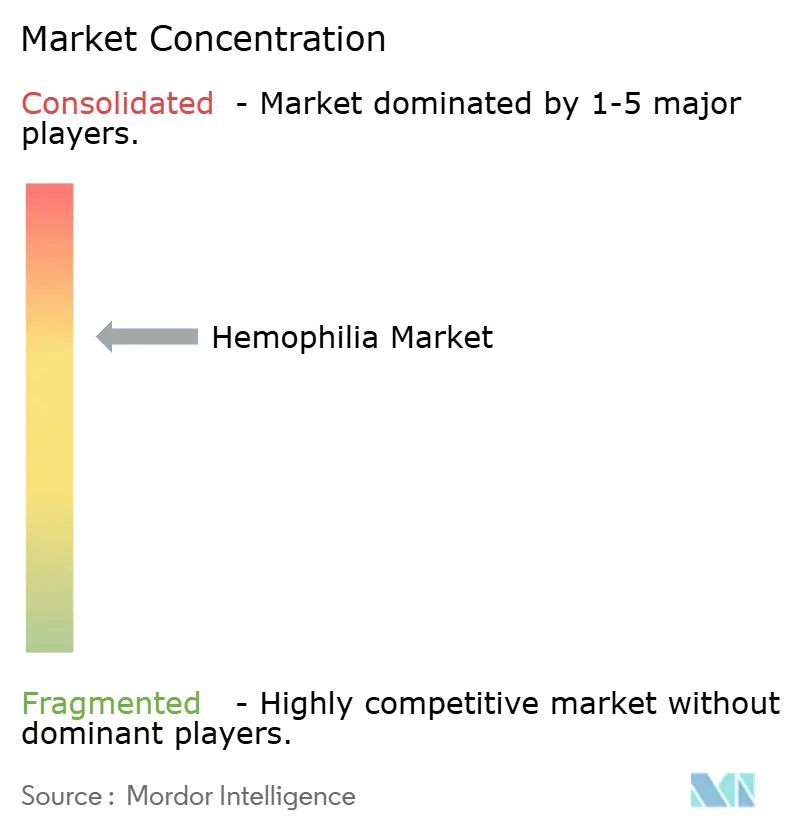

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hémophilie par Mordor Intelligence

La taille du marché de l'hémophilie en 2026 est estimée à 15,35 milliards USD, en hausse par rapport à la valeur de 2025 de 14,56 milliards USD, avec des projections pour 2031 indiquant 19,97 milliards USD, croissant à un TCAC de 5,4 % sur la période 2026-2031. L'élargissement du diagnostic, le remboursement favorable et la commercialisation d'options transformatrices telles que les facteurs recombinants à demi-vie prolongée et les thérapies géniques à dose unique remodèlent le paysage du marché de l'hémophilie. L'adoption d'agents non factoriels pour les patients présentant des inhibiteurs, l'intensification de la concurrence entre les fabricants et l'élargissement des programmes de dépistage néonatal contribuent également à une demande durable. Les principaux risques découlent des questions de durabilité de la thérapie génique, des pénuries persistantes de collecte de plasma et des contraintes budgétaires des payeurs. Néanmoins, la dynamique globale reste positive, les payeurs reconnaissant de plus en plus les compensations de coûts à long terme offertes par les approches prophylactiques innovantes.

Principaux enseignements du rapport

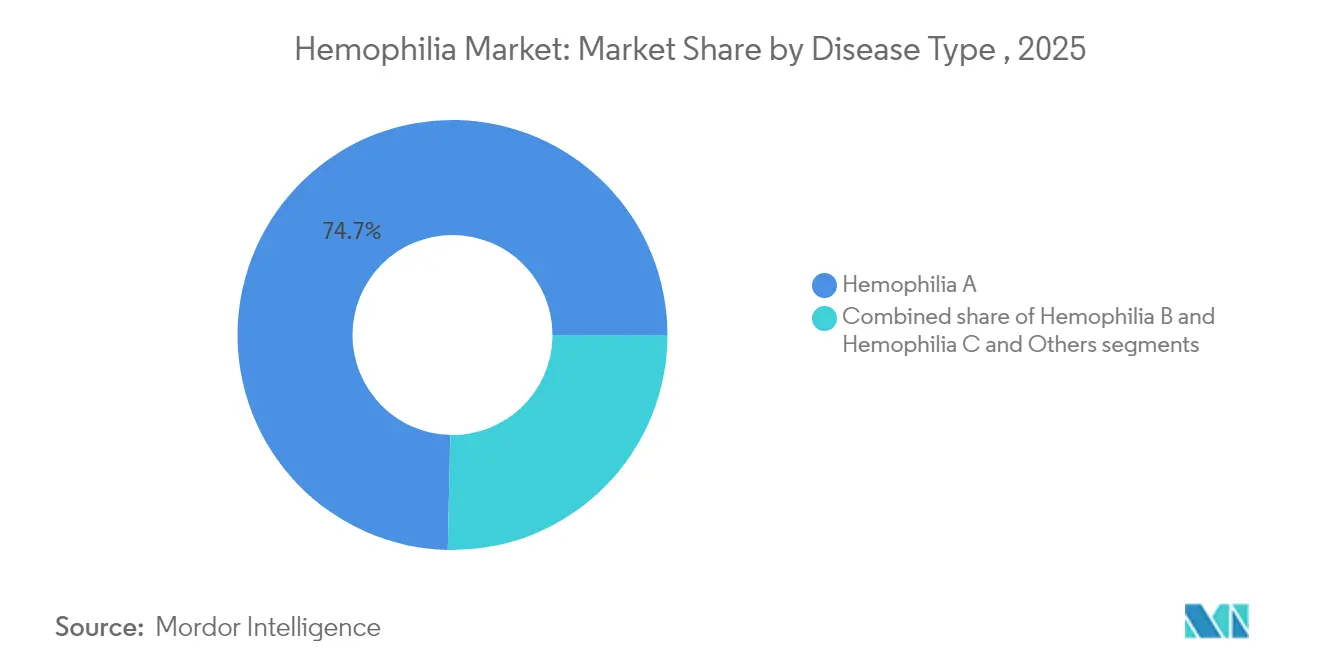

- Par type de maladie, l'hémophilie A a conservé 74,65 % de la part de marché de l'hémophilie en 2025, tandis que l'hémophilie B devrait afficher un TCAC de 6,05 % grâce aux approbations de thérapies géniques.

- Par thérapie, la thérapie de remplacement a dominé avec 63,02 % de la taille du marché de l'hémophilie en 2025 ; la thérapie génique enregistre un TCAC prévisionnel de 6,67 % jusqu'en 2031.

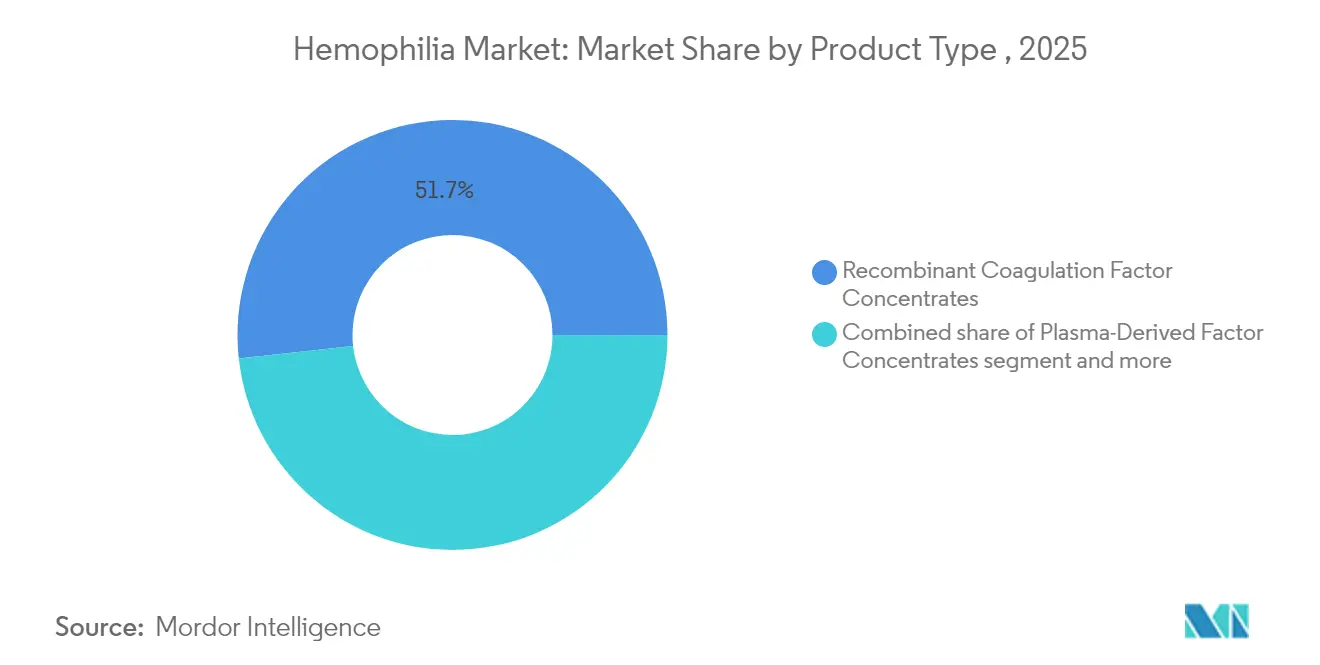

- Par type de produit, les facteurs recombinants ont capturé 51,74 % de la part de marché de l'hémophilie en 2025 et continuent de croître le plus rapidement jusqu'en 2031.

- Par cadre de traitement, le traitement à la demande a dominé avec 55,98 % de la taille du marché de l'hémophilie en 2025 ; la prophylaxie enregistre un TCAC prévisionnel de 5,72 % jusqu'en 2031

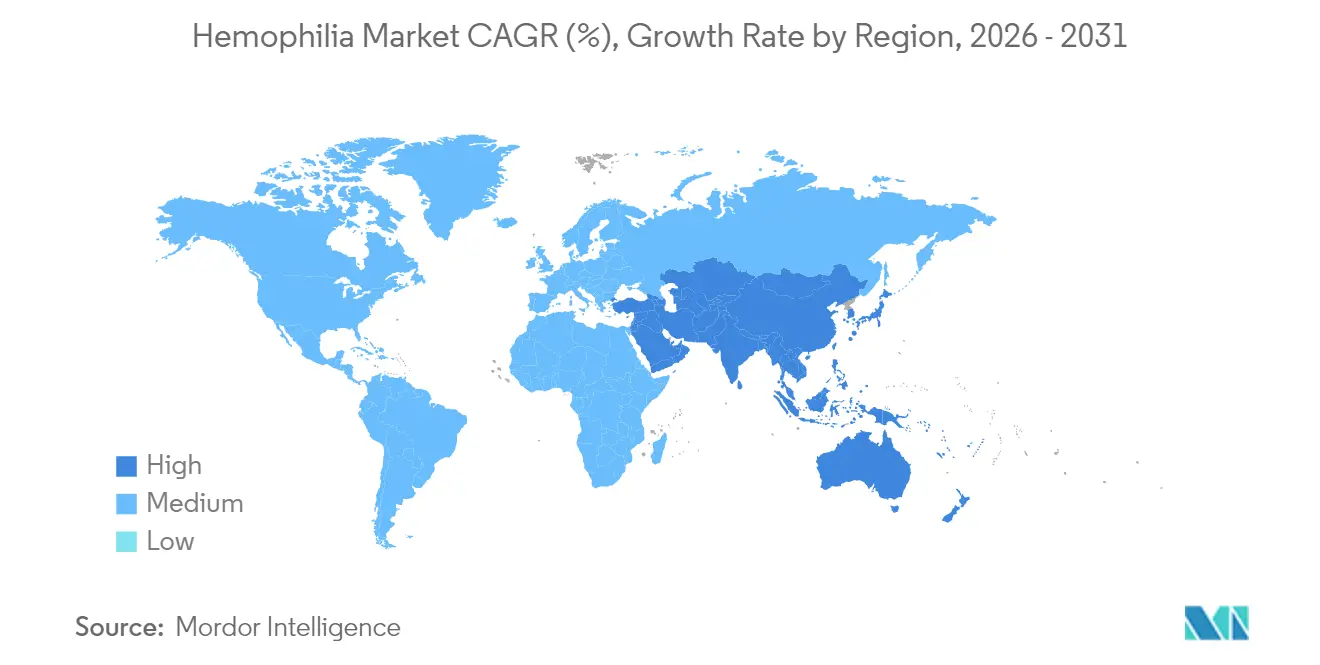

- Par géographie, l'Amérique du Nord a représenté 47,12 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 6,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'hémophilie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la prévalence diagnostiquée et amélioration de l'espérance de vie | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Lancement de facteurs recombinants à demi-vie prolongée | +1.0% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Disponibilité commerciale des thérapies géniques à dose unique | +0.9% | Amérique du Nord et Union européenne principalement | Moyen terme (2-4 ans) |

| Remboursement favorable et programmes nationaux contre l'hémophilie | +0.8% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des thérapies non factorielles pour les patients présentant des inhibiteurs | +0.7% | Mondial, avec un accent sur les marchés développés | Court terme (≤ 2 ans) |

| Registres en vie réelle permettant des analyses de dosage de précision | +0.4% | Mondial, concentré dans les réseaux de centres de traitement de l'hémophilie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence diagnostiquée et amélioration de l'espérance de vie

L'identification des cas d'hémophilie a fortement augmenté, portant la population mondiale diagnostiquée à environ 1,1 million en 2025 après une expansion soutenue des capacités de dépistage dans les économies émergentes. La Chine a réduit son délai moyen de diagnostic de 13,3 ans à 0,4 an entre 2008 et 2018, illustrant le rythme d'amélioration. L'espérance de vie plus élevée est liée à une adoption plus large de la prophylaxie ; la surveillance des Centres pour le contrôle et la prévention des maladies montre une baisse de la mortalité chez les patients pris en charge dans les centres de traitement de l'hémophilie. Les pays dotés de réseaux de soins structurés offrent désormais une espérance de vie quasi normale, renforçant la demande stable pour les thérapies avancées.

Lancement de facteurs recombinants à demi-vie prolongée

ALTUVIIIO permet une administration hebdomadaire, réduisant de moitié le nombre de perfusions par rapport aux facteurs standard. Les données cliniques montrent que 65 % des utilisateurs ne présentent aucun saignement pendant la prophylaxie, et l'approbation européenne assortie d'une exclusivité de 10 ans renforce la confiance réglementaire. Les facteurs à demi-vie prolongée réduisent les contraintes de la chaîne du froid, améliorent les résultats articulaires et renforcent l'observance, tout en maintenant une sécurité chirurgicale comparable aux produits de référence.

Disponibilité commerciale des thérapies géniques à dose unique

HEMGENIX a éliminé la prophylaxie de routine chez 94 % des patients traités quatre ans après la perfusion, maintenant une activité moyenne du facteur IX de 37 % et réduisant les événements hémorragiques de 90 %. Néanmoins, Pfizer a retiré Beqvez en raison d'une adoption limitée, soulignant les obstacles à l'adoption. Les programmes de garantie qui remboursent une partie des coûts si les niveaux cibles de facteurs ne sont pas maintenus atténuent les préoccupations des payeurs.

Remboursement favorable et programmes nationaux contre l'hémophilie

La loi américaine sur l'accès aux établissements de soins infirmiers spécialisés pour l'hémophilie dans le cadre de Medicare permet une facturation séparée au titre de la partie B[1]Personnel de la Fondation nationale des troubles hémorragiques, « Priorités fédérales de Medicare pour la communauté des troubles hémorragiques », Fondation nationale des troubles hémorragiques, bleeding.org pour les facteurs de coagulation, étendant la couverture aux établissements de soins infirmiers spécialisés. L'Institut national pour l'excellence en santé et en soins a approuvé HEMGENIX pour une utilisation de routine, tandis que la France autorise l'accès direct au marché[2]CSL Behring, « La France accorde un accès direct pour la thérapie génique HEMGENIX », cslbehring.de sans autorisation préalable. Le programme américain 340B permet aux centres de traitement de distribuer des médicaments à prix réduit, soutenant des soins complets. Les études d'impact budgétaire indiquent que, bien que les thérapies géniques coûtent environ 3,5 millions USD en amont, elles peuvent réduire les dépenses des régimes de santé sur dix ans de 1,3 million USD grâce à l'élimination de la prophylaxie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du traitement et pression budgétaire des payeurs | -1.5% | Mondial, le plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Lacunes dans l'accès aux soins dans les pays à revenu faible et intermédiaire | -0.8% | Asie-Pacifique, Afrique et Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Incertitude sur la durabilité des thérapies géniques à dose unique | -0.6% | Amérique du Nord et Union européenne principalement | Moyen terme (2-4 ans) |

| Pénuries de collecte de plasma perturbant l'approvisionnement en produits dérivés du plasma | -0.4% | Europe, Australie, avec répercussions sur les marchés mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement et pression budgétaire des payeurs

Les coûts annuels aux États-Unis varient de 213 874 USD à 869 940 USD par patient, pesant sur les budgets. Les thérapies géniques intensifient l'examen avec des prix catalogue proches de 3,5 millions USD. Les pénuries d'approvisionnement en plasma exercent une pression inflationniste supplémentaire en Europe, tandis que les patients urbains chinois supportent des frais à la charge du patient dépassant 30 % du revenu disponible, limitant l'adoption de la prophylaxie. Les dépenses annuelles au Brésil s'élèvent en moyenne à 450 831 USD par patient, pour un total national de 5,19 milliards USD en 2025.

Lacunes dans l'accès aux soins dans les pays à revenu faible et intermédiaire

Seulement 8 % des cas d'hémophilie africains sont diagnostiqués, reflétant de profondes lacunes infrastructurelles. Les enquêtes en Asie-Pacifique révèlent des pénuries de personnel spécialisé, bloquant une adoption plus large de la prophylaxie. Les données de consommation de facteurs confirment que de nombreux pays utilisent bien moins de 1 UI de facteur VIII par habitant et par an, bien en deçà des seuils de traitement efficace.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : l'hémophilie A maintient sa domination malgré l'avantage innovant de l'hémophilie B

L'hémophilie A a contribué à hauteur de 74,65 % de la part de marché de l'hémophilie en 2025 en raison de sa prévalence plus élevée, d'environ 1 naissance masculine sur 5 000. L'hémophilie B croît plus rapidement car la demi-vie plus longue du facteur IX soutient l'efficacité durable de la thérapie génique ; HEMGENIX a permis à 94 % des patients d'arrêter la prophylaxie sur quatre ans. Le secteur de l'hémophilie observe des progrès complémentaires dans les agents non factoriels qui répondent aux besoins non satisfaits dans les deux sous-types.

La dynamique de l'hémophilie A découle des facteurs à demi-vie prolongée tels qu'ALTUVIIIO et des molécules non factorielles comme l'émicizumab, qui améliorent ensemble l'observance et le contrôle des saignements. Les avancées parallèles dans l'hémophilie B créent un pipeline équilibré où les succès de la thérapie génique stimulent les investissements tandis que les concentrés de facteurs établis préservent la flexibilité du traitement. L'hémophilie C et les autres déficits rares en facteurs représentent un segment plus restreint mais cliniquement significatif, avec des études sur le déficit en facteur VII au Japon démontrant une gestion efficace avec le facteur VII activé recombinant, atteignant 45,7 % de réponses hémostatiques excellentes et 33,6 % de réponses efficaces. Dans l'ensemble, la convergence des modalités traditionnelles et avancées maintient une concurrence dynamique au sein du marché plus large de l'hémophilie.

Par thérapie : le leadership de la thérapie de remplacement face à la disruption de la thérapie génique

La thérapie de remplacement a conservé 63,02 % de la taille du marché de l'hémophilie en 2025, évaluée à 9,18 milliards USD, reflétant son rôle ancré dans les soins quotidiens. Pourtant, la thérapie génique affiche le TCAC le plus élevé jusqu'en 2031, portée par un potentiel curatif à perfusion unique qui attire les cohortes plus jeunes. Les prophylactiques non factoriels se développent rapidement à mesure que les médecins font passer les patients présentant des inhibiteurs des agents de contournement à des schémas sous-cutanés pratiques.

La thérapie de remplacement bénéficie des innovations à demi-vie prolongée qui réduisent la fréquence des perfusions, protégeant la part même à mesure que la thérapie génique se développe. À l'inverse, les payeurs évaluent les compensations de coûts sur la durée de vie — la thérapie génique pourrait annuler les factures annuelles de prophylaxie dépassant 600 000 USD, créant de fortes incitations à l'adoption une fois que le confort de durabilité se consolide. Les molécules non factorielles diversifient davantage les choix, renforçant une approche multi-voies où chaque modalité répond à des besoins cliniques distincts.

Par type de produit : les facteurs recombinants consolident leur position sur le marché

Les concentrés recombinants ont capturé 51,74 % de la part de marché de l'hémophilie en 2025 et élargiront leur avance jusqu'en 2031 grâce à une production évolutive et à une autosuffisance minimisant le risque pathogène. Les agents de contournement deviendront une niche à mesure que les thérapies non factorielles érodent la demande.

Les plateformes recombinantes sous-tendent les avancées à demi-vie prolongée et soutiennent le dosage de précision. Le produit chinois domestique SCT800 a démontré une sécurité sans inhibiteur sur un suivi médian de 332 jours, soulignant le passage vers une fabrication recombinante localisée. Les options dérivées du plasma restent essentielles lorsque la co-administration du facteur von Willebrand est nécessaire, mais les contraintes de capacité et la demande croissante en immunoglobulines limitent les perspectives de croissance.

Par cadre de traitement : la prophylaxie gagne du terrain face au paradigme du traitement à la demande

Les soins à la demande ont encore généré 55,98 % des revenus en 2025, reflétant les pratiques historiques et les obstacles financiers dans les économies émergentes. Pourtant, la prophylaxie affiche le TCAC le plus rapide jusqu'en 2031 à mesure que les preuves s'accumulent ; les données pédiatriques chinoises montrent que la prophylaxie à pleine dose réduit significativement les saignements et améliore les indices de qualité de vie. Les protocoles de dosage guidés par la pharmacocinétique ont atteint 69 % de taux sans saignement, réaffirmant les gains d'efficacité par rapport au traitement épisodique.

Les prophylactiques à demi-vie prolongée et non factoriels facilitent l'observance en réduisant la fréquence des perfusions, tandis que la thérapie génique vise une protection définitive contre les saignements par l'expression endogène du facteur. La modélisation économique révèle que la prophylaxie évite les hospitalisations et les lésions articulaires, compensant les dépenses médicamenteuses plus élevées au fil du temps. Par conséquent, le marché de l'hémophilie migre régulièrement vers des normes de soins préventifs dans les régions développées et certaines régions émergentes sélectionnées.

Analyse géographique

L'Amérique du Nord a représenté 47,12 % des revenus mondiaux en 2025, ancrée par 146 centres de traitement de l'hémophilie financés par le gouvernement fédéral qui gèrent collectivement plus de 52 000 patients. Des cadres de remboursement solides comprennent la couverture Medicare pour les thérapies géniques et le programme 340B qui subventionne l'acquisition de médicaments. Les données du registre Community Counts des Centres pour le contrôle et la prévention des maladies informent les lignes directrices de meilleures pratiques pour 134 000 individus, accélérant l'adoption fondée sur les preuves de nouveaux agents. Malgré les financements disponibles, CSL Behring note une adoption de HEMGENIX plus lente que prévu, illustrant les voies de décision nuancées qui accompagnent les thérapies curatives à coût élevé.

L'Asie-Pacifique est la région en expansion la plus rapide, projetée à un TCAC de 6,55 % de 2026 à 2031. La Chine a réduit les délais de diagnostic à 0,4 an et augmenté la consommation annuelle de facteurs à mesure que le remboursement s'est élargi. L'étude HIKOBOSHI au Japon montre que l'administration mensuelle de facteur VIII a été multipliée par cinq entre 2005 et 2019, reflétant des tendances proactives en matière de prophylaxie. Néanmoins, seulement 3,2 % des patients chinois atteints d'hémophilie A ont accès à la prophylaxie, soulignant les lacunes financières. Les groupes de travail régionaux poussent à la création de registres nationaux et de programmes de soins coordonnés pour harmoniser les normes de traitement.

L'Europe bénéficie d'une infrastructure mature et d'un remboursement progressif mais rencontre des pénuries de plasma ; le bloc importe environ 40 % de son plasma des États-Unis et cherche 2 millions de nouveaux donneurs pour stabiliser l'approvisionnement. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud font face à des déficits d'accès prononcés ; seulement 8 % des cas africains sont diagnostiqués, et les pénuries de personnel spécialisé persistent. La consommation de facteurs reste bien en deçà des seuils thérapeutiques, maintenant un besoin non satisfait et positionnant ces régions comme des opportunités de croissance futures une fois que l'infrastructure et le remboursement s'amélioreront.

Paysage concurrentiel

Une consolidation modérée caractérise le marché de l'hémophilie. Roche est en tête avec Hemlibra, qui a généré 2,8 milliards USD en 2023, en hausse de 15 % grâce à la demande des patients sans inhibiteur. Le Mim8 de Novo Nordisk a affiché des données de phase 3 montrant 86 % de patients sans saignement avec une administration hebdomadaire, menaçant la part de Hemlibra lors de son lancement. CSL Behring domine la thérapie génique avec HEMGENIX, tandis que le retrait de Beqvez par Pfizer illustre les risques de commercialisation dans un paradigme à dose unique et à coût élevé.

Les mouvements stratégiques comprennent des contrats basés sur les résultats : HEMGENIX propose des garanties de durabilité qui remboursent une partie du coût si les niveaux de facteurs tombent en dessous des seuils convenus. Sanofi s'est différencié avec Qfitlia grâce à seulement six injections annuelles, ciblant des gains d'observance. Les partenariats élargissent les pipelines ; bluebird bio s'est aligné avec Novo Nordisk sur des candidats d'édition du génome in vivo, visant des thérapies de nouvelle génération au-delà des vecteurs AAV.

Les nouveaux entrants comme Expression Therapeutics poursuivent des conceptions de facteur VIII bioingéniéré qui promettent une fabrication à moindre coût, pouvant potentiellement catalyser l'expansion du marché de l'hémophilie dans les géographies sensibles aux prix. Les stratégies d'intégration verticale qui englobent la collecte de plasma, la production recombinante et l'analyse de données confèrent aux entreprises établies des avantages d'échelle, mais les innovateurs agiles ciblant des inhibiteurs de voies spécifiques ou des plateformes de délivrance continuent de fragmenter le domaine.

Leaders du secteur de l'hémophilie

BioMarin Pharmaceutical Inc.

CSL Ltd.

F. Hoffmann-La Roche AG

Novo Nordisk A/S

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sanofi a obtenu l'approbation de la FDA pour Qfitlia (fitusiran), le premier prophylactique réducteur d'antithrombine, atteignant des réductions de saignements de 71 à 73 % avec seulement six injections par an.

- Février 2025 : CSL Behring a présenté des données de durabilité à quatre ans pour HEMGENIX ; 94 % des patients sont restés sans prophylaxie et ont maintenu une activité moyenne du facteur IX de 37 %.

- Décembre 2024 : La FDA a autorisé Alhemo (concizumab-mtci) pour les patients présentant des inhibiteurs, accordant une thérapie qui a réduit les saignements de 86 %.

- Novembre 2024 : L'Agence européenne des médicaments a approuvé Hympavzi (marstacimab) comme premier traitement hebdomadaire ciblant le TFPI pour l'hémophilie A et B sans inhibiteur.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de l'hémophilie comme les dépenses mondiales consacrées aux produits médicinaux qui restaurent ou imitent l'activité des facteurs de coagulation déficients VIII ou IX, ainsi qu'aux thérapies de nouvelle génération sans facteur et aux thérapies géniques qui assurent une hémostase durable pour les personnes vivant avec l'hémophilie A ou B. Selon Mordor Intelligence, ce marché représentait 14,56 milliards USD en 2025.

Nous excluons expressément de la valeur modélisée les pansements de soins des plaies à titre de soutien, les hémostatiques topiques en vente libre et les traitements de l'hémophilie acquise.

Aperçu de la segmentation

- Par type de maladie

- Hémophilie A

- Hémophilie B

- Hémophilie C et autres

- Par thérapie

- Thérapie de remplacement

- Thérapie génique

- Thérapie non factorielle

- Par type de produit

- Concentrés de facteurs de coagulation recombinants

- Concentrés de facteurs de coagulation dérivés du plasma

- Agents de contournement et agents auxiliaires

- Par cadre de traitement

- Prophylaxie

- À la demande

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des hématologues, des payeurs, des pharmaciens spécialisés et des représentants d'associations de patients en Amérique du Nord, en Europe et dans les principaux marchés émergents d'Asie. Ces discussions nous ont aidés à valider les évolutions de l'intensité des dosages, l'adoption de la prophylaxie en conditions réelles et les premières modalités contractuelles des thérapies géniques, comblant ainsi les lacunes laissées ouvertes par les données publiques.

Recherche documentaire

Nos analystes ont examiné des ensembles de données ouverts provenant de la Fédération mondiale de l'hémophilie, des CDC américains, des registres EuroBloodNet et des soumissions nationales aux HTA afin de cartographier la prévalence diagnostiquée, l'incidence des inhibiteurs et les cohortes de patients traités. Des informations complémentaires ont été tirées des annonces réglementaires de la FDA et de l'EMA, des statistiques d'exportation UN Comtrade pour les concentrés de facteurs, et des divulgations de prix dans les dépôts SEC 10-K. Nous exploitons également des ressources payantes telles que D&B Hoovers pour la répartition des revenus des fabricants, Dow Jones Factiva pour les calendriers de lancement, et Questel patent analytics pour dater la diffusion des technologies. Les sources citées illustrent l'étendue de notre couverture et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous appliquons une construction descendante de la prévalence à la cohorte traitée, en partant des effectifs de patients au niveau national, puis ajustés en fonction des taux de diagnostic, du statut inhibiteur et de la pénétration de la prophylaxie. Les résultats sont recoupés par des agrégations ascendantes sélectives des revenus des fournisseurs et des prix de vente moyens échantillonnés afin d'affiner les totaux. Les variables clés alimentant le modèle comprennent les unités internationales annuelles médianes par patient, la fréquence des inhibiteurs, la déflation ou l'inflation du prix de vente moyen (ASP) par classe thérapeutique, les courbes d'adoption de la thérapie génique en première année et les fluctuations monétaires. Une régression multivariée, guidée par le consensus d'experts, projette ces facteurs jusqu'en 2030, tandis qu'une analyse de scénarios soumet les variations de prix et d'adoption à des tests de résistance. Les lacunes de données dans les pays de moindre taille sont comblées par des analogies régionales et les retours de panels de médecins avant la finalisation des chiffres.

Validation des données et cycle de mise à jour

Nous effectuons des contrôles de variance en plusieurs étapes qui comparent les résultats du modèle avec les tendances d'expédition, les demandes de remboursement et les dépôts trimestriels. Un analyste senior indépendant examine les anomalies avant validation finale. Les rapports sont actualisés chaque année, et nous publions des mises à jour intermédiaires chaque fois que des événements significatifs surviennent, tels que des extensions majeures d'indication ou des modifications de remboursement. Une validation de dernière minute est effectuée juste avant la livraison au client afin de garantir l'actualité des données.

Pourquoi la référence de Mordor sur l'hémophilie est fiable

Les estimations publiées divergent souvent car chaque éditeur choisit un panier thérapeutique, un taux de capture des patients et une cadence de mise à jour différents.

Les principaux facteurs d'écart comprennent la question de savoir si les thérapies géniques ponctuelles émergentes sont comptabilisées sur une base d'accumulation ou de trésorerie, la manière dont sont traités les cas légers qui restent non diagnostiqués, ainsi que les hypothèses de change et d'inflation appliquées aux courbes de prix à long terme.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,56 milliards USD (2025) | Mordor Intelligence | |

| 14,11 milliards USD (2024) | Global Consultancy A | Un panier plus large intégrant la desmopressine et les médicaments adjuvants pour la prise en charge des saignements gonfle l'année de base tout en omettant les dépenses futures liées aux thérapies géniques |

| 14,66 milliards USD (2024) | Industry Journal B | Utilise des prix thérapeutiques fixes et exclut les primes de gestion des inhibiteurs, ce qui sous-estime la croissance à moyen terme |

La comparaison montre que notre alignement rigoureux du périmètre, notre sélection de variables et notre actualisation annuelle fournissent une référence équilibrée que les décideurs peuvent relier en toute confiance à des facteurs patients et prix transparents.

Questions clés auxquelles répond le rapport

Quelle modalité thérapeutique redéfinit la prophylaxie pour les patients présentant des inhibiteurs ?

Les agents sous-cutanés non factoriels tels que le concizumab et le fitusiran permettent une prophylaxie de routine avec seulement quelques injections par an tout en réduisant les saignements traités de plus de 70 %.

Pourquoi les facteurs recombinants à demi-vie prolongée sont-ils préférés aux facteurs standard ?

Ces molécules permettent une administration hebdomadaire, réduisent de moitié la fréquence des perfusions et offrent des taux sans saignement plus élevés, ce qui améliore collectivement les résultats articulaires et l'observance des patients.

Comment les payeurs font-ils face au coût initial élevé des thérapies géniques ?

Les contrats basés sur les résultats incluant des garanties de durabilité permettent aux payeurs de récupérer une partie du prix si l'activité du facteur post-perfusion tombe en dessous des seuils convenus, alignant les paiements sur les bénéfices réalisés.

Quelle contrainte d'approvisionnement influence les choix de traitement en Europe ?

Les pénuries chroniques de plasma — l'Europe a besoin d'environ 2 millions de donneurs supplémentaires pour atteindre l'autosuffisance — accélèrent le passage vers les concentrés recombinants qui évitent la dépendance au plasma de donneurs.

Quelle région évolue le plus rapidement des soins à la demande vers la prophylaxie ?

L'Asie-Pacifique effectue la transition la plus rapide, car un diagnostic plus large et un remboursement en expansion encouragent les médecins à adopter des schémas préventifs malgré des lacunes persistantes en matière d'accessibilité financière.

Comment les registres en vie réelle améliorent-ils les stratégies de dosage dans l'hémophilie ?

Des programmes tels que Community Counts des Centres pour le contrôle et la prévention des maladies compilent des données pharmacocinétiques qui alimentent des algorithmes de dosage individualisés, augmentant les taux sans saignement sans accroître l'utilisation globale de facteurs.

Dernière mise à jour de la page le: