Taille et part du marché mondial des inhibiteurs d'interleukines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

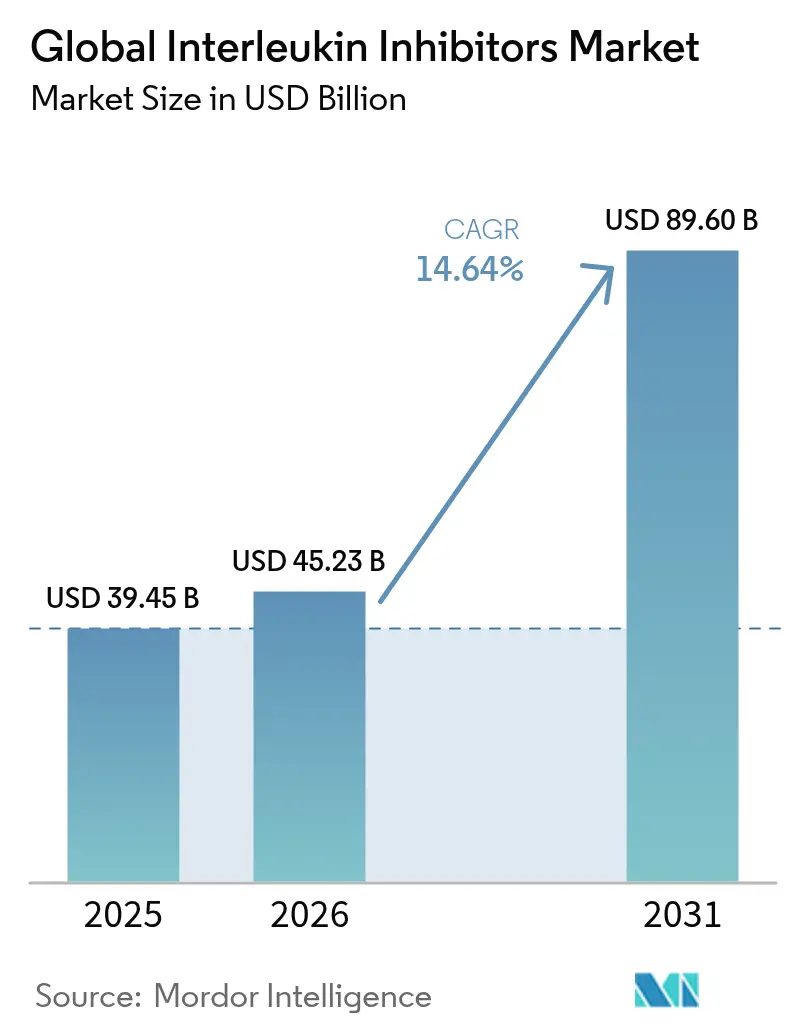

| Taille du Marché (2026) | 45.23 Milliards de dollars |

| Taille du Marché (2031) | 89.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.64% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des inhibiteurs d'interleukines par Mordor Intelligence

La taille du marché des inhibiteurs d'interleukines en 2026 est estimée à 45,23 milliards USD, en hausse par rapport à la valeur de 2025 de 39,45 milliards USD, avec des projections pour 2031 indiquant 89,6 milliards USD, croissant à un TCAC de 14,64 % sur la période 2026-2031. Cette expansion rapide ancre fermement la taille du marché des inhibiteurs d'interleukines au cœur de l'immunologie grand public, les progrès liés à la prévalence croissante des maladies auto-immunes, l'alignement des payeurs sur les biologiques ciblés et les approbations de la prochaine génération de molécules en cours de développement renforçant la demande mondiale. La demande est en outre soutenue par l'augmentation mondiale des affections auto-immunes enregistrée, tandis que la pénétration des biosimilaires, la découverte de médicaments assistée par l'IA et les indications réussies dans la tempête cytokinique liée à la COVID-19 diversifient les sources de revenus[1]Source : AbbVie Communications, "Trois façons dont l'IA transforme la découverte de médicaments chez AbbVie," AbbVie, abbvie.com . L'Amérique du Nord demeure le principal pôle de revenus, mais le moteur de croissance de l'Asie-Pacifique, renforcé par l'amélioration des remboursements et la production locale, réduit progressivement l'écart. Les formats d'administration sous-cutanée dominent les habitudes de prescription et continueront à gagner des parts de marché à mesure que les auto-injecteurs dotés de capacités numériques améliorent l'observance. L'intensité concurrentielle est accrue par le cycle d'expiration des brevets, les biosimilaires de l'ustékinumab érodant la part de l'originateur et préparant le terrain pour une vague plus large de biosimilaires d'ici 2030.

Principaux enseignements du rapport

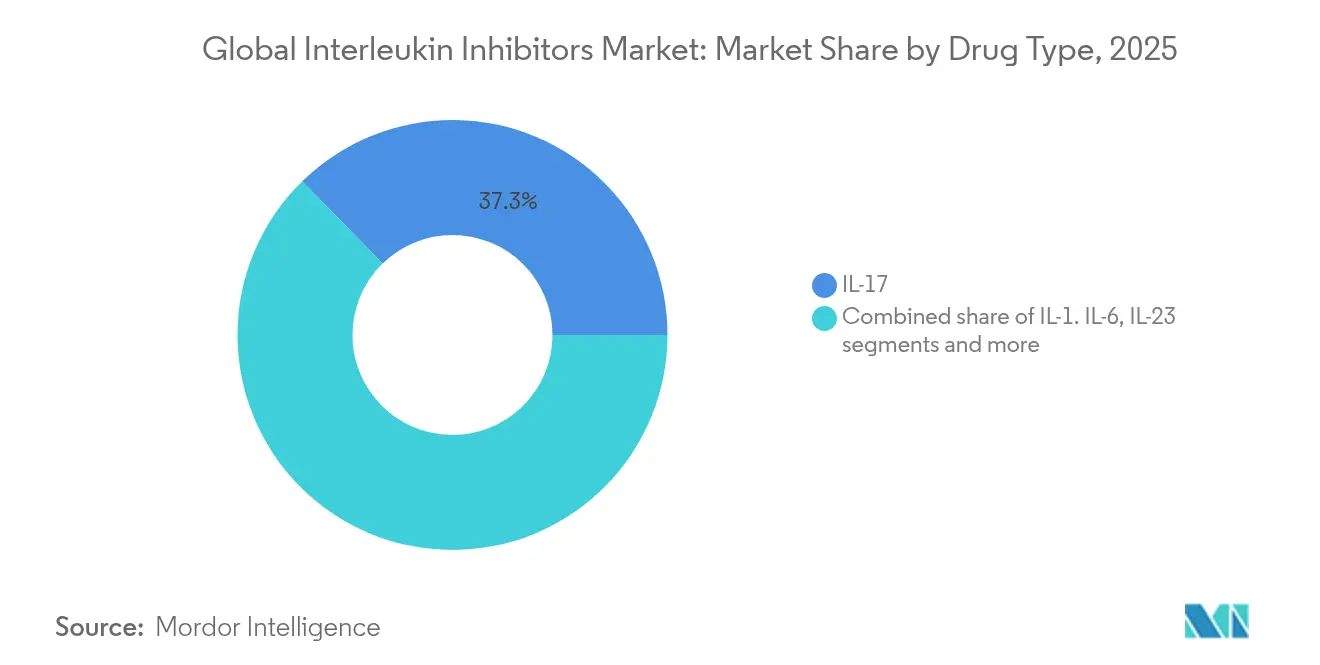

- Par type de médicament, les inhibiteurs de l'IL-17 ont mené avec une part de revenus de 37,32 % en 2025 ; les inhibiteurs de l'IL-23 devraient progresser à un TCAC de 15,32 % jusqu'en 2031.

- Par application, le psoriasis a capté 45,74 % de la part de marché des inhibiteurs d'interleukines en 2025, tandis que la spondylarthrite ankylosante devrait avancer à un TCAC de 15,74 % jusqu'en 2031.

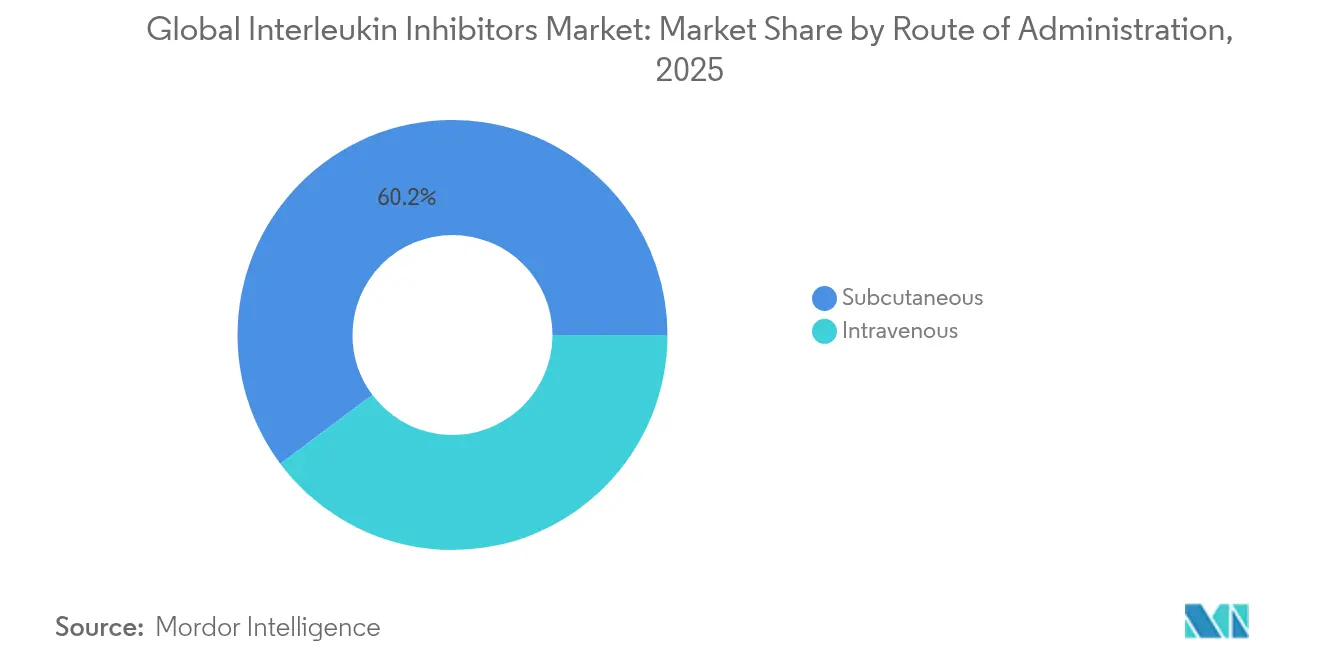

- Par voie d'administration, la voie sous-cutanée représentait 60,21 % de la taille du marché des inhibiteurs d'interleukines en 2025 et devrait croître à un TCAC de 16,05 % durant 2026-2031.

- Par utilisateur final, les hôpitaux détenaient 56,95 % des revenus de 2025 ; les programmes de soins à domicile et d'auto-administration sont positionnés pour la croissance la plus rapide avec un TCAC de 16,18 % jusqu'en 2031.

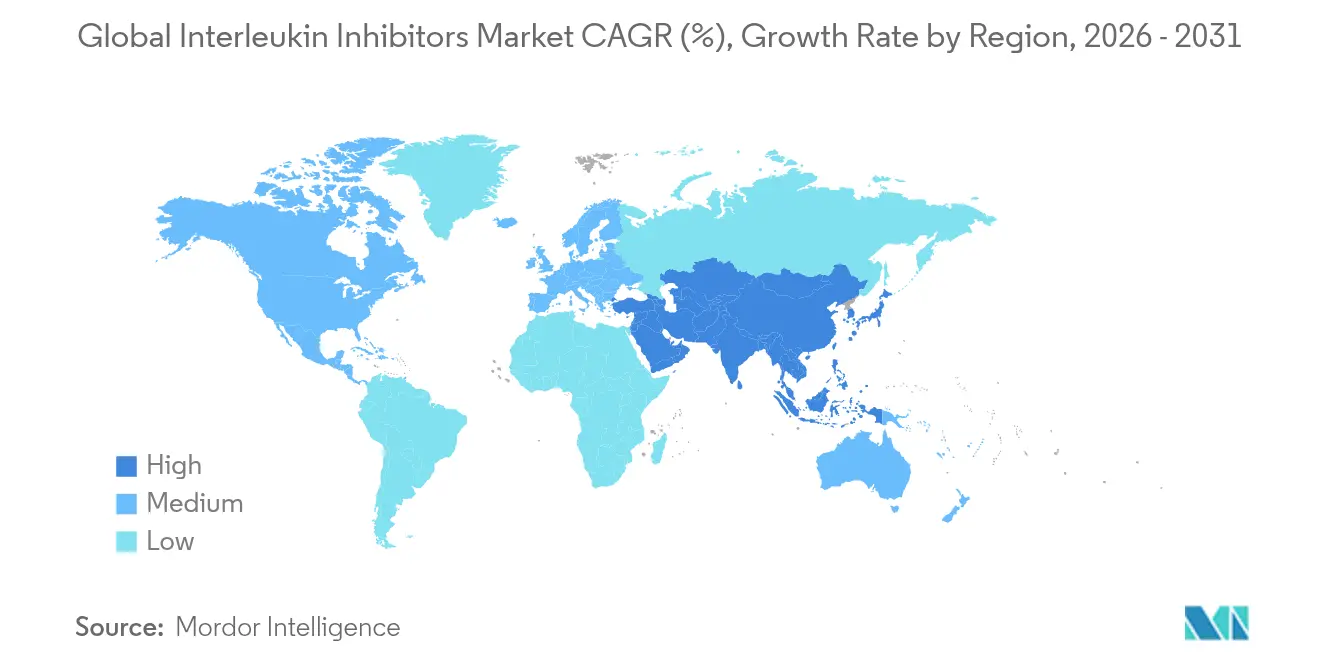

- Par géographie, l'Amérique du Nord a représenté 41,78 % des ventes de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 16,42 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché mondial des inhibiteurs d'interleukines*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies auto-immunes et auto-inflammatoires | +2.8% | Mondial, avec une concentration plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Accélération des approbations par la FDA et l'EMA des biologiques IL-17/IL-23 de nouvelle génération | +2.1% | Mondial, avec diffusion vers les marchés émergents | Moyen terme (2-4 ans) |

| Évolution vers des formulations auto-injectables pratiques | +1.9% | Amérique du Nord et UE en tête, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Extension du remboursement dans les marchés asiatiques émergents | +1.4% | Cœur APAC, avec des gains précoces en Chine, en Inde et au Japon | Moyen terme (2-4 ans) |

| Découverte de cibles assistée par l'IA pour de nouvelles voies des interleukines | +0.8% | Mondial, concentré dans les pôles de recherche américains et européens | Long terme (≥ 4 ans) |

| Succès clinique des inhibiteurs d'IL dans la tempête cytokinique sévère liée à la COVID-19 | +0.6% | Mondial, avec des schémas d'adoption institutionnelle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies auto-immunes et auto-inflammatoires

L'incidence mondiale des maladies auto-immunes a progressé, les affections telles que la maladie de Graves connaissant la progression la plus marquée. La prévalence plus élevée en Amérique du Nord et en Europe concentre la demande et soutient le pouvoir de fixation de prix premium. Les présentations multi-morbides créent des parcours thérapeutiques complexes qui favorisent les biologiques à haute spécificité par rapport aux immunosuppresseurs à large spectre. Les cliniques de rhumatologie et de dermatologie signalent une utilisation croissante en première ligne des inhibiteurs d'interleukines, reflétant l'évolution des recommandations. La pression épidémiologique soutenue préserve ainsi la base de revenus à long terme du marché des inhibiteurs d'interleukines.

Accélération des approbations par la FDA et l'EMA des biologiques IL-17/IL-23 de nouvelle génération

Entre 2024 et début 2025, les autorités réglementaires ont validé plusieurs molécules innovantes, notamment le bimékizumab pour la maladie de Verneuil et l'icotrokinra en tant que premier inhibiteur oral du récepteur de l'IL-23. Les voies d'examen accéléré raccourcissent les cycles de lancement et soutiennent une tarification introductive premium. L'approbation par l'EMA de quatre biosimilaires de l'ustékinumab en 2024 témoigne d'une confiance parallèle dans la sécurité de la classe tout en intensifiant la concurrence par les prix. Globalement, des approbations plus rapides accroissent la propension des médecins à passer d'un médicament à un autre au sein de la même classe thérapeutique lorsqu'une commodité ou une efficacité supérieure est démontrée, stimulant ainsi la croissance globale du marché des inhibiteurs d'interleukines.

Évolution vers des formulations auto-injectables pratiques

Soixante-douze pour cent des prescriptions spécifient désormais l'auto-administration, rendue possible par des auto-injecteurs à haute concentration délivrant >100 mg/mL avec une viscosité acceptable. Les études d'observance en vie réelle montrent une persistance supérieure pour les schémas sous-cutanés par rapport aux schémas intraveineux. Les capteurs numériques intégrés aux injecteurs génèrent des données analytiques sur les doses qui éclairent la titration personnalisée et la détection précoce des poussées. Les payeurs favorisent de plus en plus les modèles à domicile car ils réduisent les coûts des centres de perfusion, favorisant une adoption plus large et renforçant la trajectoire du marché des inhibiteurs d'interleukines.

Extension du remboursement dans les marchés asiatiques émergents

Le Japon, la Corée du Sud et Taïwan couvrent 30 à 40 % des patients atteints de la maladie de Crohn pour la thérapie biologique, tandis que l'Inde reste en dessous de 1 % en raison d'une faible pénétration des assurances. Les programmes chinois d'inhibiteurs de l'IL-17A ont progressé vers des essais de phase avancée, promettant des alternatives de production locale qui élargiront l'accès tout en maîtrisant les coûts. Les extensions du remboursement national en Asie-Pacifique débloquent donc des gains de volume malgré la sensibilité aux prix, propulsant la contribution régionale au marché des inhibiteurs d'interleukines.

Analyse de l'impact des freins du marché mondial des inhibiteurs d'interleukines*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'acquisition élevé par rapport aux DMARDs à petites molécules | -1.8% | Mondial, avec un impact aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Concurrence imminente des biosimilaires après 2026 | -1.5% | Amérique du Nord et UE en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Profil de risque infectieux défavorable et mises en garde encadrées | -1.2% | Mondial, avec des variations réglementaires | Long terme (≥ 4 ans) |

| Préférence des payeurs pour les autorisations préalables par thérapie séquentielle | -0.9% | Cœur Amérique du Nord, expansion vers l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition élevé par rapport aux DMARDs à petites molécules

Les coûts annuels de la thérapie biologique s'échelonnent de 14 000 à 91 609 USD, dépassant largement les anciens médicaments antirhumatismaux modificateurs de la maladie. Les plafonds de participation aux frais dans les marchés à faible revenu restent prohibitifs, restreignant l'adoption. Les payeurs exigent des preuves de compensation des coûts en vie réelle, contraignant les fabricants à fournir des données de supériorité en face-à-face avec des critères d'évaluation concrets tels que l'évitement des hospitalisations. La prime de prix supprime donc la demande à plein potentiel pour le marché des inhibiteurs d'interleukines dans les zones géographiques sensibles aux coûts.

Concurrence imminente des biosimilaires après 2026

Quatorze biosimilaires de l'ustékinumab sont entrés sur le marché ou sont en attente de lancement, réduisant les revenus de Stelara d'une année sur l'autre et préfigurant une érosion similaire pour d'autres agents à mesure que les falaises de brevets approchent. Une réduction agressive des prix catalogue, semblable à l'expérience de l'adalimumab, est attendue, pesant sur les marges des originateurs. Néanmoins, des prix plus bas pourraient élargir la portée globale aux patients, compensant partiellement les pertes de revenus et modifiant l'équilibre concurrentiel du marché des inhibiteurs d'interleukines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial des inhibiteurs d'interleukines

Par type de médicament :

les inhibiteurs de l'IL-23 portent la croissance de nouvelle générationLes inhibiteurs de l'IL-17 ont représenté 37,32 % des revenus de 2025, portés par une efficacité durable dans le psoriasis en plaques, le rhumatisme psoriasique et la spondylarthrite ankylosante. Malgré ce leadership, la largeur concurrentielle s'est intensifiée avec l'expansion du bimékizumab dans la maladie de Verneuil et la spondyloarthrite axiale. Les inhibiteurs de l'IL-23 affichent le TCAC le plus rapide de 15,32 % grâce à l'icotrokinra oral qui associe praticité et potentiel modificateur de la maladie. Le tocilizumab maintient la pertinence des inhibiteurs de l'IL-6 grâce aux expansions dans la COVID-19 et l'artérite à cellules géantes. Les inhibiteurs de l'IL-1 de niche répondent aux syndromes auto-inflammatoires rares, tandis que les schémas à double cible reflètent une tendance de précision qui élargit les cohortes de patients éligibles. Dans l'ensemble, des mécanismes différenciés diversifient la taille du marché des inhibiteurs d'interleukines entre les classes de médicaments, offrant une protection contre le risque lié à une classe unique.

Le passage des antagonistes parentéraux de l'IL-23 aux petites molécules orales élargit également les bassins de patients éligibles réticents à l'auto-injection. L'innovation dans le pipeline comprend plusieurs inhibiteurs multi-cytokines visant une suppression plus large avec moins d'injections. Par conséquent, l'évolution des classes thérapeutiques garantit que le marché des inhibiteurs d'interleukines conserve un assortiment équilibré de modalités établies et émergentes jusqu'en 2031.

Par application :

le leadership du psoriasis face au défi de la spondylarthrite ankylosanteLe psoriasis a représenté 45,74 % de la valeur de 2025, renforcé par une supériorité claire sur les corticostéroïdes systémiques et la photothérapie. Des taux élevés de blanchiment cutané tels que l'atteinte du PASI 90 dépassent 49,6 % avec l'icotrokinra oral, renouvelant l'enthousiasme pour l'adoption des biologiques en première ligne. Pendant ce temps, la spondylarthrite ankylosante affiche un TCAC de 15,74 % grâce à l'amélioration des diagnostics par IRM qui élargit la reconnaissance de la spondyloarthrite axiale. La polyarthrite rhumatoïde reste une cohorte importante mais à croissance plus lente car les inhibiteurs du TNF matures et les inhibiteurs de JAK concurrencent agressivement sur le prix. La maladie inflammatoire chronique de l'intestin progresse grâce à l'expansion de l'indication de TREMFYA dans la maladie de Crohn, tandis que les affections auto-inflammatoires diverses bénéficieront des voies des interleukines découvertes par l'IA. Ces dynamiques mixtes maintiennent la diversification du marché des inhibiteurs d'interleukines entre les troubles à médiation immunitaire.

L'utilisation d'algorithmes thérapeutiques guidés par des biomarqueurs optimise davantage le positionnement. Les dermatologues et les rhumatologues trient de plus en plus les patients selon leur profil cytokinique, associant les bloqueurs de l'IL-23 aux maladies à prédominance cutanée et les bloqueurs de l'IL-17 aux manifestations axiales. La correspondance de précision améliore les résultats thérapeutiques et renforce la part de marché des inhibiteurs d'interleukines pour les molécules optimisées.

Par voie d'administration :

la dominance sous-cutanée s'accélèreLes formulations sous-cutanées représentaient 60,21 % des ventes de 2025 et surpassent toutes les voies avec un TCAC de 16,05 %. Les auto-injecteurs permettent des doses administrées à domicile qui réduisent le trafic dans les centres de perfusion et les coûts hospitaliers. L'ingénierie des dispositifs à haute viscosité a résolu les limites de volume antérieures, permettant des doses >100 mg/mL en moins de 15 secondes. L'induction intraveineuse reste essentielle pour les poussées aiguës de la maladie de Crohn et les présentations systémiques sévères, mais est progressivement reléguée aux cas complexes. Les études de marché montrent que l'observance de l'auto-injection augmente lorsqu'elle est associée à des applications de rappel sur smartphone et à l'enregistrement des doses vérifié par capteur. Ces plateformes intégrées apportent une couche numérique qui préserve l'avantage concurrentiel des thérapies sous-cutanées au sein du marché des inhibiteurs d'interleukines.

Par utilisateur final :

les programmes de soins à domicile reconfigurent les paradigmes de traitementLes hôpitaux représentaient 56,95 % de la consommation de 2025, reflétant les protocoles d'initiation, la pharmacovigilance et la prise en charge des cas sévères. Pourtant, les programmes de soins à domicile enregistrent le TCAC le plus élevé de 16,18 % à mesure que les payeurs incitent aux modèles ambulatoires pour éviter les frais d'établissement. Les cliniques spécialisées développent une expertise de niche qui fait le pont entre les soins en hospitalisation complète et l'administration à domicile, prenant en charge des patients complexes mais stables. Les résultats positifs rapportés par les patients soulignent la commodité, l'amélioration de la qualité de vie et les gains de productivité, qui amplifient l'attrait des soins à domicile. Les modules de formation aux dispositifs et les consultations infirmières virtuelles atténuent les préoccupations de sécurité, ancrant fermement les environnements à domicile dans le paysage évolutif du marché des inhibiteurs d'interleukines.

Analyse géographique

Marché des inhibiteurs d'interleukines en Amérique du Nord, en Europe et en Asie-Pacifique

L'Amérique du Nord a généré 41,78 % des revenus de 2025 grâce à une couverture d'assurance complète et à une culture clinicienne d'adoption précoce. L'entrée des biosimilaires devrait assouplir les prix mais élargir l'accès, équilibrant ainsi les transferts de revenus. L'Europe suit avec des cadres d'appels d'offres nationaux bien établis qui négocient des remises liées aux volumes, favorisant la durabilité de la classe thérapeutique. L'Asie-Pacifique affiche le CAGR le plus élevé à 16,42 %, porté par la production locale en Chine, les produits d'assurance privée émergents en Inde et la liste des indications en expansion au Japon. La reconnaissance croissante des maladies et l'alignement des recommandations cliniques favorisent l'initiation des biologiques plus tôt dans le parcours des patients, accélérant la capture de volumes sur le marché des inhibiteurs d'interleukines en Asie-Pacifique.

Marché des inhibiteurs d'interleukines en Amérique latine et au Moyen-Orient et Afrique

L'adoption en Amérique latine est inégale ; le Brésil est en tête grâce à son Système de Santé Unifi, tandis que d'autres pays font face à des contraintes budgétaires en matière d'approvisionnement. Le Moyen-Orient et l'Afrique affichent une croissance en volume à deux chiffres à partir d'une base réduite, les comités de remboursement du GCC intégrant progressivement les biologiques pour le psoriasis et la polyarthrite rhumatoïde. À mesure que les succès aux appels d'offres se propagent, la visibilité régionale augmente, renforçant la familiarité des médecins. Dans l'ensemble, la diversité géographique amortit les chocs macroéconomiques et soutient la courbe de croissance du marché des inhibiteurs d'interleukines à l'échelle mondiale.

Paysage concurrentiel

Les cinq premiers fabricants contrôlent une majorité des revenus mondiaux, donnant lieu à un secteur modérément concentré. Novartis mène grâce à la force de Cosentyx, qui couvre cinq indications majeures. Eli Lilly suit avec la pénétration de Taltz en dermatologie et rhumatologie. Johnson & Johnson s'appuie sur TREMFYA et le programme d'icotrokinra oral. AbbVie contribue avec Skyrizi et des investissements stratégiques dans l'IA qui compriment les délais de découverte, renforçant la gestion du cycle de vie. Le profil dual IL-17A/F du bimékizumab a conféré à UCB une présence croissante.

L'accent stratégique est mis sur les extensions d'indication plutôt que sur les cibles de novo, maximisant la productivité de la R&D. Les entreprises approfondissent également les outils numériques d'accompagnement qui surveillent l'observance des doses, fournissant des preuves en vie réelle aux payeurs. Les fabricants de biosimilaires intensifient la concurrence par les prix, mais les innovateurs ripostent avec des améliorations de formulation et des fonctionnalités de commodité. Des entreprises natives de l'IA telles qu'Insilico recherchent des partenariats pour combler les lacunes du pipeline des grands acteurs, reconfigurant les dynamiques futures du marché des inhibiteurs d'interleukines.

Leaders mondiaux du secteur des inhibiteurs d'interleukines

AbbVie, Inc

Johnson and Johnson

Novartis AG

Eli Lilly and Company

GlaxoSmithKline Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial des inhibiteurs d'interleukines

- Novartis

- Eli Lilly and Company

- Abbvie

- Johnson & Johnson

- Roche

- Amgen

- Sanofi

- Regeneron Pharmaceuticals

- AstraZeneca

- Bristol-Myers Squibb

- UCB

- Boehringer Ingelheim

- Sun Pharmaceuticals Industries

- Biogen

- Celltrion Healthcare

- Samsung Bioepis

- Fresenius

- XBiotech Inc.

- Innovent Biologics

- Akeso Inc.

Développements récents du secteur sur le marché mondial des inhibiteurs d'interleukines

- Juillet 2025 : Johnson & Johnson a annoncé les résultats de la Phase 3 de l'icotrokinra oral montrant 64,7 % d'IGA 0/1 et 49,6 % de PASI 90 dans le psoriasis en plaques, annonçant le premier inhibiteur oral de l'IL-23 à haute efficacité

- Juillet 2025 : Novartis a annoncé que l'étude de Phase III GCAptAIN de Cosentyx dans l'artérite à cellules géantes n'a pas atteint son critère d'évaluation principal mais a démontré des tendances d'épargne en corticostéroïdes

Portée du rapport sur le marché mondial des inhibiteurs d'interleukines

Selon la portée du rapport, les inhibiteurs d'interleukines sont des agents immunosuppresseurs qui inhibent l'action des interleukines synthétisées par les monocytes, les macrophages, les lymphocytes et certaines autres cellules. Le marché des inhibiteurs d'interleukines est segmenté par type (IL-1, IL-5, IL-6, IL-17, IL-23, et autres types), application (psoriasis, arthrite, asthme, maladie inflammatoire chronique de l'intestin, et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Inhibiteurs de l'IL-1 |

| Inhibiteurs de l'IL-6 |

| Inhibiteurs de l'IL-17 |

| Inhibiteurs de l'IL-23 |

| Multi-cibles / Autres |

| Psoriasis et rhumatisme psoriasique |

| Polyarthrite rhumatoïde |

| Maladie inflammatoire chronique de l'intestin (maladie de Crohn et rectocolite hémorragique) |

| Spondylarthrite ankylosante |

| Autres troubles auto-inflammatoires |

| Sous-cutanée |

| Intraveineuse |

| Hôpitaux |

| Cliniques spécialisées |

| Programmes de soins à domicile / d'auto-administration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de médicament | Inhibiteurs de l'IL-1 | |

| Inhibiteurs de l'IL-6 | ||

| Inhibiteurs de l'IL-17 | ||

| Inhibiteurs de l'IL-23 | ||

| Multi-cibles / Autres | ||

| Par application | Psoriasis et rhumatisme psoriasique | |

| Polyarthrite rhumatoïde | ||

| Maladie inflammatoire chronique de l'intestin (maladie de Crohn et rectocolite hémorragique) | ||

| Spondylarthrite ankylosante | ||

| Autres troubles auto-inflammatoires | ||

| Par voie d'administration | Sous-cutanée | |

| Intraveineuse | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Programmes de soins à domicile / d'auto-administration | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des inhibiteurs d'interleukines ?

La taille du marché des inhibiteurs d'interleukines a atteint 45,23 milliards USD en 2026 et devrait s'étendre à 89,6 milliards USD d'ici 2031.

Quelle classe de médicaments mène le marché des inhibiteurs d'interleukines ?

Les inhibiteurs de l'IL-17 sont en tête avec une part de revenus de 37,32 % en 2025, portés par des agents bien établis couvrant de multiples indications auto-immunes.

Quelle région connaît la croissance la plus rapide sur le marché des inhibiteurs d'interleukines ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 16,42 % jusqu'en 2031 grâce à l'expansion du remboursement, à la fabrication locale et à la hausse des taux de diagnostic des maladies auto-immunes.

4 Pourquoi la voie sous-cutanée est-elle préférée pour les inhibiteurs d'interleukines ?

Les auto-injecteurs à haute concentration permettent l'administration des doses à domicile, améliorent l'observance et réduisent les coûts des centres de perfusion, conférant aux formulations sous-cutanées à la fois la plus grande part de marché et la croissance la plus rapide.

Dernière mise à jour de la page le: