Taille et part du marché des composites médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 2.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites médicaux par Mordor Intelligence

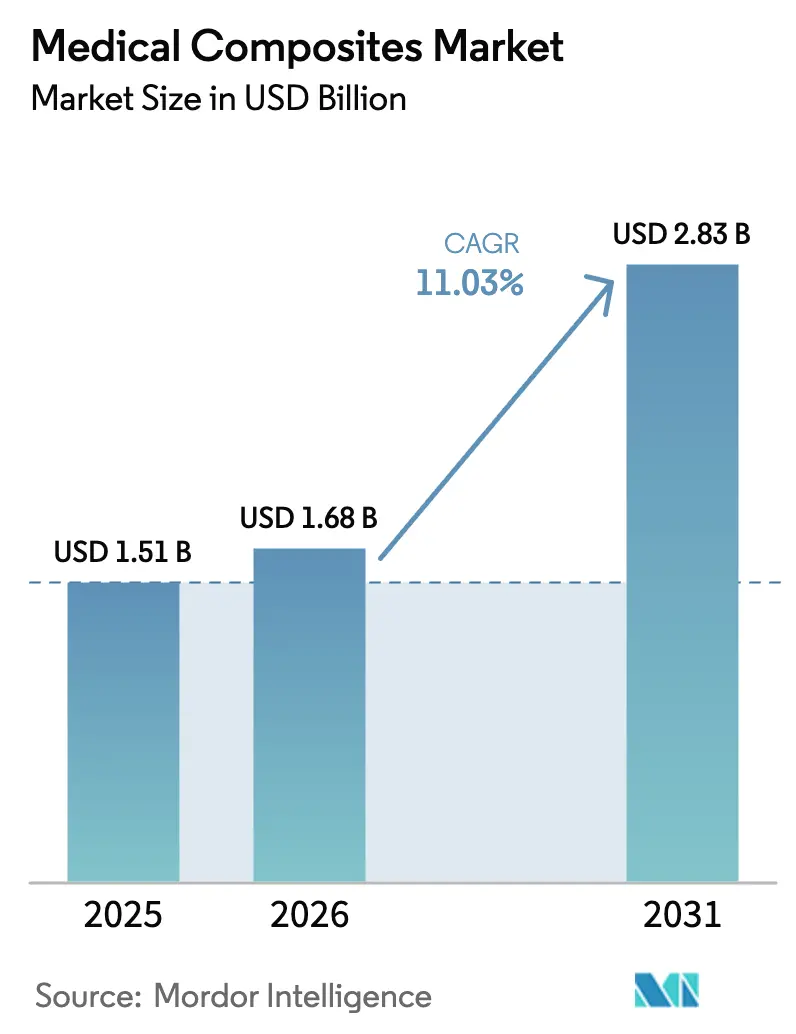

La taille du marché des composites médicaux est estimée à 1,68 milliard USD en 2026, en progression par rapport à la valeur de 1,51 milliard USD en 2025, avec des projections pour 2031 s'établissant à 2,83 milliards USD, soit un CAGR de 11,03 % sur la période 2026-2031.

Le vieillissement de la population, l'accélération des autorisations réglementaires pour les implants en PEEK renforcé de fibres de carbone, et la réorientation du secteur des dispositifs médicaux vers des matériaux légers et compatibles avec l'IRM alimentent collectivement la demande. Les fabricants de dispositifs tirent des avantages cliniques manifestes d'une meilleure visibilité diagnostique, d'une masse instrumentale réduite et d'une meilleure résistance à la fatigue pour les implants à long terme, incitant les hôpitaux à prescrire des composites pour les systèmes de nouvelle génération. La hausse des volumes d'interventions de chirurgie mini-invasive et assistée par robot maintient les carnets de commandes bien remplis, tandis que la fabrication additive ouvre la voie à une personnalisation économiquement viable. La R&D continue sur les matériaux, notamment dans le domaine des céramiques bioactives, élargit le champ des applications adressables, amplifiant les sources de revenus au sein des réseaux mondiaux de fournisseurs.

Principaux enseignements du rapport

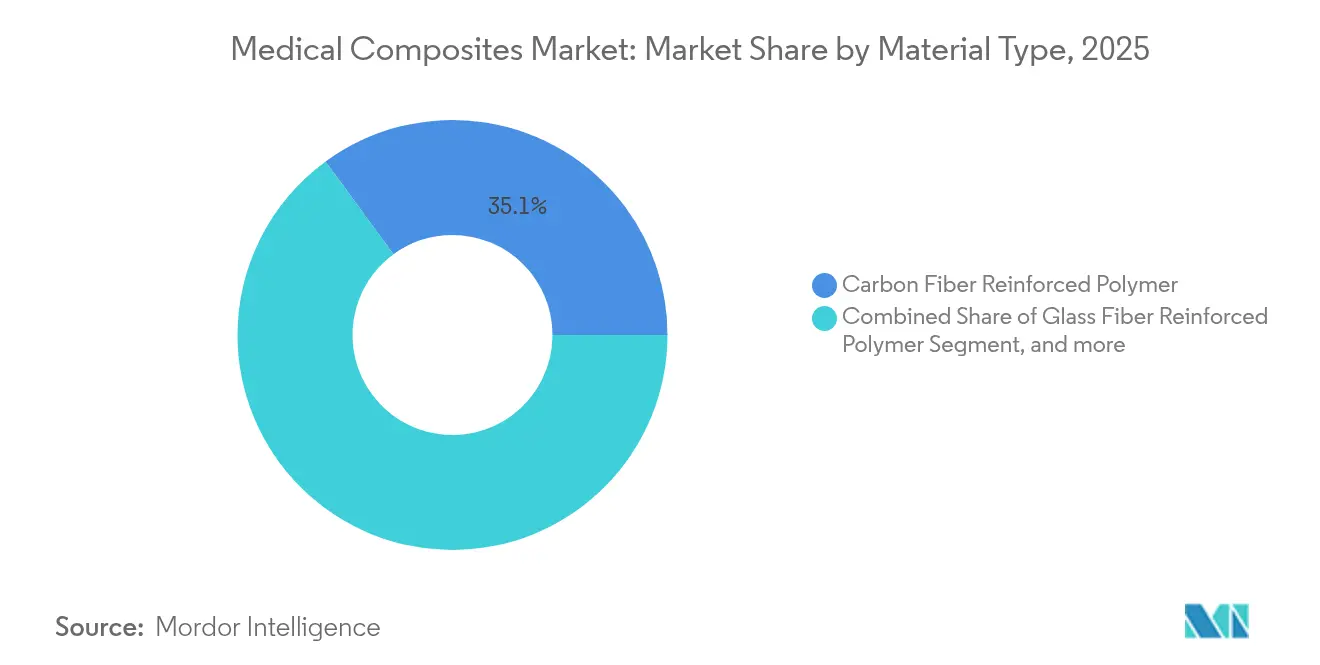

- Par type de matériau, le polymère renforcé de fibres de carbone a dominé avec 35,05 % de la part de marché des composites médicaux en 2025, tandis que les composites à matrice céramique devraient progresser à un CAGR de 11,73 % jusqu'en 2031.

- Par matrice polymère, le PEEK détenait 41,22 % de la taille du marché des composites médicaux en 2025, tandis que le PMMA et les acryliques devraient progresser à un CAGR de 12,95 % entre 2026 et 2031.

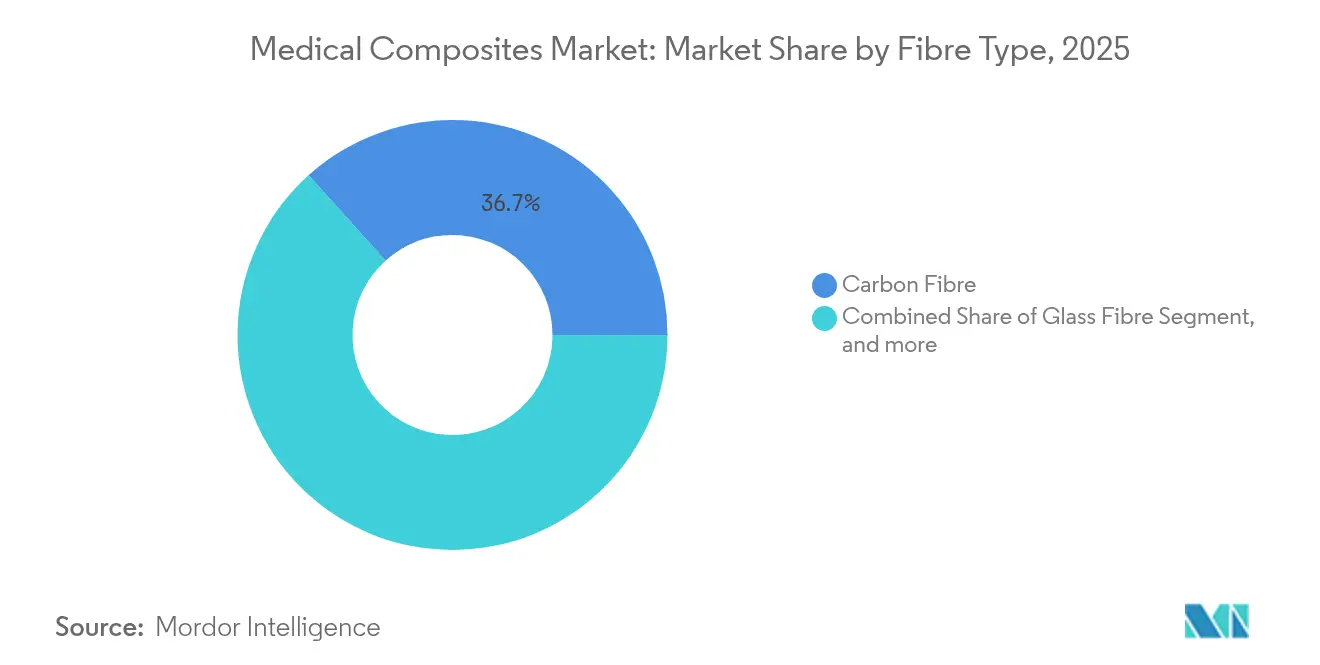

- Par type de fibre, la fibre de carbone représentait 36,68 % de la part de marché en 2025 ; les fibres aramides et autres fibres à haute performance devraient afficher le CAGR le plus rapide, à 13,42 %, jusqu'en 2031.

- Par application, les composants d'imagerie diagnostique représentaient 32,15 % de la taille du marché des composites médicaux en 2025, et les échafaudages pour l'ingénierie tissulaire progressent à un CAGR de 14,9 % jusqu'en 2031.

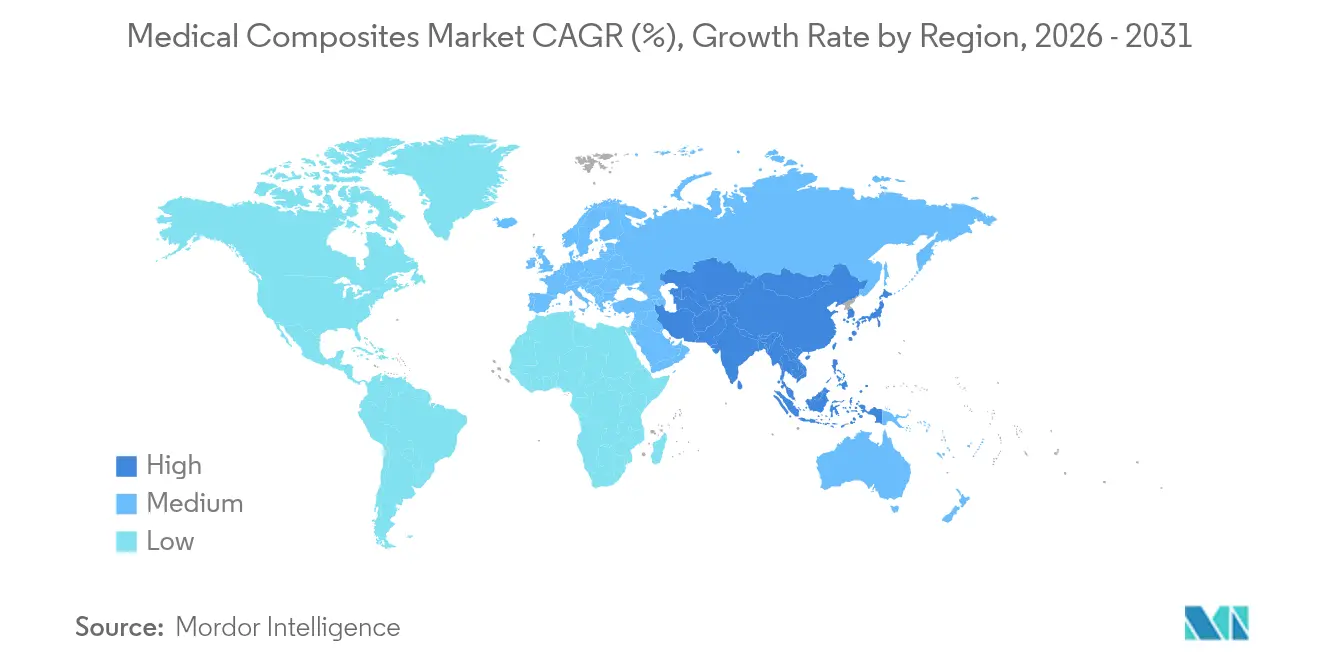

- Par géographie, l'Amérique du Nord dominait avec 41,10 % de part de marché en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 11,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des composites médicaux

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et vieillissement de la population | +2.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande croissante d'outils légers et compatibles avec l'IRM | +2.1% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Avancées dans les dispositifs de chirurgie mini-invasive et de chirurgie robotique | +1.9% | Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| Adoption rapide d'instruments composites assistés par robot | +1.6% | Amérique du Nord, UE, APAC | Court terme (≤ 2 ans) |

| Procédure accélérée d'approbation réglementaire pour les implants en PEEK renforcé de fibres de carbone | +1.4% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Expansion de l'infrastructure d'imagerie diagnostique | +1.2% | APAC, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et vieillissement de la population

Les chirurgiens orthopédiques privilégient de plus en plus les implants composites, car la résistance à la fatigue de la fibre de carbone surpasse celle du titane, réduisant ainsi les taux de révision chez les patients âgés. La poussée démographique renforce la visibilité de la demande à long terme, encourageant les fournisseurs à augmenter leurs capacités et à rechercher des indications plus larges. Les échafaudages pour l'ingénierie tissulaire en bénéficient également, les cliniciens adoptant des treillis biorésorbables qui évitent les chirurgies de retrait secondaires. Les producteurs de composites répondent en adaptant les profils de dégradation et les chimies de surface favorisant l'ostéointégration. Les organismes payeurs d'assurance, soumis à la pression de réduction des coûts de réintervention, valident davantage les solutions composites, resserrant les formulaires hospitaliers autour de matériaux éprouvés et durables. Par conséquent, le marché des composites médicaux enregistre des approvisionnements réguliers même lors de ralentissements économiques plus généraux.

Demande croissante d'outils légers et compatibles avec l'IRM

Les composites radiotransparents éliminent les artefacts d'image, permettant aux chirurgiens de surveiller la mise en place des implants en temps réel sous fluoroscopie, tomodensitométrie et IRM.[1]3D Systems, "La FDA approuve l'implant crânien VSP," 3dsystems.com La réduction du poids des instruments diminue la fatigue peropératoire, raccourcissant les durées d'intervention et améliorant les résultats pour les patients. Les hôpitaux standardisent les tables d'imagerie composites et les systèmes de positionnement afin de garantir une qualité uniforme entre les modalités. Les fournisseurs de robotique adoptent des articulations en fibres de carbone pour améliorer la précision cinématique tout en maintenant des charges utiles gérables pour les unités d'entraînement de précision. Comme les modèles de remboursement récompensent l'efficacité, les prestataires de soins de santé prescrivent de plus en plus des ensembles composites compatibles avec l'IRM, élargissant la base installée et assurant des ventes de remplacement récurrentes.

Avancées dans les dispositifs de chirurgie mini-invasive et de chirurgie robotique

Les tiges et effecteurs finaux composites offrent une grande rigidité et une faible masse, des caractéristiques essentielles pour les bras robotiques réalisant des interventions cardiaques et neurologiques délicates.[2]CompositesWorld, "Utilisation des fibres de carbone en robotique médicale," compositesworld.com La dépose automatisée de fibres permet d'obtenir des géométries complexes inaccessibles avec les métaux usinés, rendant possible la fabrication d'outils laparoscopiques à usage unique atteignant les seuils de coût cibles. À mesure que les fabricants d'équipements d'origine intègrent des capteurs haptiques directement dans les stratifiés composites, les chirurgiens obtiennent un retour tactile en temps réel sans compromettre les cycles de stérilisation. Les dépôts réglementaires pour les dispositifs composites jetables compatibles avec les robots ont fortement augmenté en 2024, témoignant d'une maturité commerciale. La hausse de débit qui en résulte dans les centres de chirurgie ambulatoire renforce la trajectoire de croissance du marché des composites médicaux.

Adoption rapide d'instruments composites assistés par robot

Les réseaux de fibres optiques intégrés dans les préhenseurs composites transmettent des données de force aux algorithmes de contrôle, améliorant la précision lors de la manipulation des tissus mous.[3]Boyd Biomedical, "Instruments chirurgicaux composites équipés de capteurs," boydbiomedical.com La biocompatibilité des matériaux satisfait aux contrôles de cytotoxicité stricts, autorisant un contact direct avec les tissus sur plusieurs cycles de réutilisation. Les procédés de stratification automatisée réduisent les coûts unitaires, permettant une adoption plus large dans des spécialités au-delà des plateformes robotiques phares. Les profils de module personnalisables au sein d'une même pièce permettent une flexion différentielle, épousant les contours anatomiques tout en conservant les marges de sécurité structurelle. Le rythme des itérations de conception s'accélère grâce aux simulations de jumeaux numériques qui prédisent les performances des composites, accélérant les dépôts réglementaires.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production élevés et profondeur limitée de la chaîne d'approvisionnement | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Approbations réglementaires strictes dans plusieurs régions | -1.2% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Défis liés au recyclage en fin de vie des dispositifs composites | -1.5% | Europe, Amérique du Nord, APAC | Long terme (≥ 4 ans) |

| Complexité de l'usinage et de la stérilisation | -0.9% | Pôles de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés et profondeur limitée de la chaîne d'approvisionnement

La fibre de carbone de qualité médicale se négocie à prix premium car seule une poignée de producteurs satisfait aux exigences de documentation et de pureté de la norme ISO 13485. Les équipements d'autoclave et d'usinage laser impliquent des investissements en capital importants, élevant les barrières à l'entrée pour les nouveaux acteurs. Les perturbations dans l'approvisionnement en précurseurs se répercutent sur les lignes d'implants, avec des délais de livraison dépassant 24 semaines lors des pics de demande aérospatiale en 2024. Les fabricants d'équipements d'origine atténuent ce risque en diversifiant leurs sources de fibres et en investissant dans des lignes de préimprégnés internes, mais les répercussions sur les coûts persistent, freinant l'adoption sur les marchés émergents sensibles aux prix.

Approbations réglementaires strictes dans plusieurs régions

Les formulations composites bénéficient rarement d'une équivalence de prédicat, contraignant à constituer des dossiers complets de biocompatibilité dans chaque juridiction. Le règlement européen sur les dispositifs médicaux impose des données cliniques pour les implants composites de classe III, prolongeant les cycles de validation. Les PME détournent des capitaux de R&D vers la conformité aux protocoles, ralentissant l'étendue de leur pipeline. Les obligations de surveillance post-commercialisation alourdissent les charges opérationnelles, affectant la trésorerie lors des phases de montée en régime. Les efforts de convergence dans le cadre de l'IMDRF restent incomplets, laissant subsister une incertitude pluriannuelle pour les marques de dispositifs à vocation mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du CFRP stimule l'innovation

Le CFRP représentait 35,05 % du marché des composites médicaux en 2025, confirmant son rôle de colonne vertébrale des tables d'imagerie, des plaques orthopédiques et des composants de bras robotiques. Ce segment bénéficie de rapports résistance/poids inégalés qui permettent des profils plus minces sans sacrifier la tolérance aux charges. Les fabricants d'équipements d'imagerie d'origine tirent parti de la radiotransparence du CFRP pour obtenir des images sans artefacts, élargissant son empreinte institutionnelle. Par ailleurs, la taille du marché des composites médicaux pour les composites à matrice céramique devrait progresser à un CAGR de 11,73 %, portée par une bioactivité qui accélère l'ostéointégration. Les programmes de développement associent des céramiques chargées d'hydroxyapatite à des polymères résorbables, offrant des constructions hybrides qui s'intègrent progressivement aux tissus hôtes. Les courbes de coût de production s'orientent à la baisse à mesure que le frittage sans pression et le frittage par micro-ondes réduisent les temps de cycle. Les composites hybrides et biosourcés se maintiennent à un stade d'essais précoce, mais des propriétés ciblées telles que l'efficacité antimicrobienne suscitent l'intérêt clinique.

Les fournisseurs de CFRP déploient la dépose automatisée de fibres pour réduire les taux de rebut et garantir des performances mécaniques constantes d'un lot à l'autre. Les hôpitaux apprécient le risque d'infection réduit lié à l'inertie chimique du CFRP, tandis que les assureurs soulignent la moindre incidence de réinterventions lors des audits postopératoires. Les innovateurs en composites à matrice céramique exploitent la fabrication additive pour imprimer des structures en treillis correspondant aux géométries de défauts spécifiques aux patients, réduisant le temps opératoire. Alors que la chirurgie robotique évolue vers des systèmes plus petits et compatibles avec la chirurgie ambulatoire, les hybrides céramique-carbone légers offrent la rigidité attendue par les chirurgiens. Cette évolution de la gamme de matériaux assure au marché des composites médicaux un solide vivier d'innovation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matrice polymère : le leadership du PEEK face au défi du PMMA

Le PEEK détenait 41,22 % de part de marché en 2025, son module d'élasticité reproduisant celui de l'os cortical et atténuant ainsi le blindage au stress après implantation. Les chirurgiens préfèrent les cages en PEEK pour la fusion spinale car l'imagerie postopératoire distingue clairement la croissance osseuse autour de l'implant. L'expansion de la taille du marché des composites médicaux pour le PMMA et les acryliques, prévue à un CAGR de 12,95 %, repose sur la demande dentaire et de vertébroplastie où un faible coût et une polymérisation fluide sont déterminants. Les ciments osseux en PMMA antimicrobiens contenant des ions d'argent tracent leur chemin clinique, contribuant au contrôle des infections. Le polypropylène conserve une utilisation de niche dans les composants de cathéters nécessitant une résistance chimique à faible coût.

Les avancées dans l'impression 3D par extrusion élargissent les géométries des implants en PEEK, favorisant des architectures poreuses qui invitent la croissance tissulaire. Les développeurs de matrices composites combinent désormais le PEEK avec des nanotubes de carbone pour améliorer la conductivité thermique, facilitant les sondes d'ablation par radiofréquence. Les innovateurs en PMMA expérimentent des microsphères de verre bioactif pour associer la radiopacité à l'élution contrôlée d'ions thérapeutiques. Les autorités réglementaires exigent des données robustes sur les substances extractibles, poussant les formulateurs de polymères à affiner soigneusement leurs additifs. La concurrence qui en résulte garantit que le marché des composites médicaux continue de diversifier ses offres de matrices sans compromettre la sécurité.

Par type de fibre : la résistance de la fibre de carbone face à l'innovation aramide

La fibre de carbone représentait 36,68 % de la part de marché des composites médicaux en 2025, grâce à son module élevé de 230 GPa et sa compatibilité avec la stérilisation par irradiation gamma. Sa domination s'étend aux montants de robots, aux broches de fixation externe et au mobilier de salle d'opération. Les fibres aramides, dont le CAGR est estimé à 13,42 %, séduisent les entreprises de soins des plaies pour les pansements antibactériens et les mailles implantables. La fibre de verre reste le matériau économique de référence dans les endoscopes à usage unique et les boîtiers de pompes à perfusion, où la résistance rigide prime sur la visibilité en imagerie.

Les fibres de carbone ensimées adhèrent fortement aux matrices en PEEK, minimisant le risque de délaminage lors des chargements spinaux cycliques. La ténacité intrinsèque de l'aramide résiste aux chocs, le rendant adapté aux plaques traumatologiques exposées à des forces brusques. Les chercheurs enduisent les fils d'aramide de chitosane pour améliorer l'adhésion cellulaire, une avancée qui étend leur pertinence aux échafaudages de régénération tissulaire. Les stratifiés hybrides combinant carbone et aramide permettent des gradients de rigidité sur mesure, répondant aux exigences orthopédiques de flexibilité proximale et de rigidité distale. Ensemble, ces développements renforcent la capacité du secteur des composites médicaux à personnaliser la réponse mécanique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les composants d'imagerie en tête, l'ingénierie tissulaire en accélération

Les composants d'imagerie diagnostique détenaient 32,15 % de part de marché en 2025, preuve que les composites radiotransparents sont au cœur des salles de radiographie modernes. Les plateaux de table en fibres de carbone supportent jusqu'à 250 kg de charge tout en atténuant les rayons X de moins de 1 mm d'équivalent aluminium, améliorant la sensibilité des détecteurs. Les hôpitaux équipent les salles d'angiographie de capots de bras en C composites pour maintenir des vues fluoroscopiques dégagées. Simultanément, la taille du marché des composites médicaux allouée aux échafaudages pour l'ingénierie tissulaire est en voie d'atteindre un CAGR de 14,9 %, stimulée par des treillis biorésorbables qui délivrent des cellules souches et des facteurs de croissance directement sur les sites de défauts. À mesure que les organismes payeurs remboursent les thérapies régénératrices, la demande d'échafaudages s'étend au-delà des centres académiques vers l'orthopédie courante.

Les instruments chirurgicaux composites poursuivent leur adoption croissante à mesure que les responsables de blocs opératoires ciblent des sets d'instruments associant durabilité et légèreté ergonomique. Les implants orthopédiques suscitent un regain d'intérêt pour les clous et plaques en carbone-PEEK capables de surveillance en temps réel via des capteurs de déformation intégrés. Les cliniciens en dentisterie se tournent vers des piliers composites s'harmonisant avec l'émail, satisfaisant les patients en dentisterie esthétique. Les réservoirs de délivrance de médicaments, moulés à partir de mélanges PEEK-carbone, atteignent une précision de contrôle des doses de 3 %, en faisant des candidats de premier choix pour les pompes à perfusion implantables. Collectivement, les applications illustrent comment le marché des composites médicaux marie performance et utilité clinique.

Analyse géographique

L'Amérique du Nord a sécurisé 41,10 % du marché des composites médicaux en 2025, soutenue par un solide écosystème de remboursement et des investissements continus en R&D de la part d'acteurs tels que 3M et Stryker. Les États-Unis représentent la part du lion, associant une adoption précoce des technologies à de vastes réseaux hospitaliers qui standardisent les plateaux d'instruments composites. Le Canada, fort de son système à payeur unique, finance l'acquisition de tables compatibles avec l'IRM de pointe pour réduire les délais d'attente. Le couloir des maquiladoras au Mexique attire les fabricants d'équipements d'origine de dispositifs médicaux cherchant une production de composants composites optimisée en coûts, tout en restant à proximité de la supervision réglementaire américaine. Le financement fédéral de la recherche orthopédique soutient le dynamisme du pipeline, préservant le leadership nord-américain.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 11,98 % jusqu'en 2031, témoignant de l'élargissement de la couverture d'assurance maladie, d'une demande croissante de la classe moyenne émergente et de politiques industrielles concertées en Chine et en Inde. Les producteurs chinois de composites bénéficient d'incitations étatiques qui réduisent les droits d'importation sur les précurseurs, stimulant la capacité d'approvisionnement nationale. Le Japon intègre des composites dans ses exportations de robots chirurgicaux, renforçant l'image high-tech de la région. La politique nationale indienne sur les dispositifs médicaux 2025 encourage la fabrication locale d'implants en fibres de carbone, visant à réduire les dépendances aux importations. Les nations d'Asie du Sud-Est investissent dans des centres de radiothérapie, chacun spécifiant des lits patients en époxy-carbone, gonflant encore davantage l'adoption régionale sur le marché des composites médicaux.

L'Europe conserve un profil mature mais innovant, avec des règles MDR strictes poussant les fournisseurs vers des lignes de composites traçables et de haute qualité. L'Allemagne est à la pointe de l'ingénierie des applications, intégrant des capteurs intelligents dans des tiges spinales pour la surveillance postopératoire. Le réseau Catapult du Royaume-Uni soutient les essais de PME sur des composites thermoplastiques recyclables, en accord avec les mandats d'empreinte carbone du Service national de santé. La France pilote des programmes de reprise hospitalière pour les dispositifs composites à usage unique, collectant des données sur le cycle de vie essentielles à un futur allègement réglementaire. Le pôle de Lombardie en Italie augmente sa capacité d'autoclave, exportant des plaques orthopédiques dans toute l'UE. Ces initiatives coordonnées maintiennent l'Europe au cœur du progrès technologique, même si la croissance se modère.

Paysage concurrentiel

Le marché des composites médicaux reste modérément fragmenté, les cinq premiers fournisseurs détenant une part de marché et un chiffre d'affaires combinés significatifs, laissant de la place aux entrants agiles. Des géants des sciences des matériaux comme Toray Industries concèdent des licences de fibres de carbone de qualité aérospatiale aux mouleurs médicaux, garantissant un débit constant. Des spécialistes de dispositifs comme Victrex exploitent des composés PEEK propriétaires, associant services de matériaux et de conception pour leurs partenaires fabricants d'équipements d'origine. Les récentes opérations de fusion-acquisition soulignent la consolidation : Integer Holdings a acquis Precision Coating en janvier 2025 pour intégrer verticalement les traitements de surface, élargissant sa part dans les composites orthopédiques et cardiovasculaires. De même, l'acquisition par DuPont de Donatelle Plastics en 2024 a sécurisé l'accès à des capacités de moulage par injection conformes à ISO 13485, accélérant les programmes d'implants personnalisés.

La concurrence s'intensifie dans les accessoires d'imagerie diagnostique où la parité des prix pèse sur les marges, incitant à se différencier par des revêtements antimicrobiens de surface ou des étiquettes RFID intégrées pour la traçabilité des actifs. Pendant ce temps, les échafaudages pour l'ingénierie tissulaire alimentent une concurrence de niche centrée sur les additifs bioactifs et la porosité contrôlée. La concentration de R&D porte sur la dépose automatisée de fibres, l'intelligence artificielle de détection des défauts et le recyclage à basse température des mélanges PEEK-carbone. Les dépôts de brevets pour les techniques de stérilisation de composites ont augmenté de 18 % d'une année sur l'autre, indiquant une course à la rationalisation du retraitement sans dégradation des matériaux. Dans l'ensemble, l'accent stratégique se déplace vers des propositions de valeur sur le cycle de vie et la durabilité pour satisfaire les critères d'évaluation des achats hospitaliers.

Leaders du secteur des composites médicaux

3M

Dentsply Sirona

Evonik Industries AG

Toray Industries Inc.

DSM-Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : 3D Systems a atteint une étape révolutionnaire dans l'espace des composites médicaux en livrant le premier implant facial en PEEK imprimé en 3D conforme au Règlement sur les dispositifs médicaux (RDM) au monde. En partenariat avec l'Hôpital universitaire de Bâle (Suisse), la société a permis une procédure d'implant spécifique au patient réussie en utilisant le VESTAKEEP i4 3DF PEEK d'Evonik, imprimé sur la plateforme EXT 220 MED.

- Septembre 2024 : Nvision Biomedical Technologies, en collaboration avec Invibio Biomaterial Solutions (une société Victrex plc), a annoncé l'autorisation de la FDA pour le premier système de fusion intersomatique imprimé en 3D au monde, construit en PEEK-OPTIMA grâce à la fabrication additive Bond3D. La solution spinale développée conjointement comprend des dispositifs de fusion intersomatique cervicale et lombaire antérieure (ALIF) conçus avec des architectures poreuses avancées destinées à stimuler la croissance osseuse multidirectionnelle, à optimiser la fixation et à préserver les avantages inhérents du PEEK en matière d'imagerie et de propriétés biomécaniques.

Portée du rapport mondial sur le marché des composites médicaux

Les composites médicaux sont des matériaux spécifiquement conçus pour être utilisés dans les applications médicales et de soins de santé. Ils sont composés de deux ou plusieurs matériaux distincts aux propriétés différentes, combinés pour créer un matériau doté de caractéristiques uniques adaptées aux usages médicaux.

Le marché des composites médicaux est segmenté par type de matériau (carbone, céramique et autres types de matériaux), type de produit (instruments chirurgicaux, équipements de diagnostic, implants corporels, ingénierie tissulaire et autres types de produits), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à travers le monde.

Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Polymère renforcé de fibres de carbone (CFRP) |

| Polymère renforcé de fibres de verre (GFRP) |

| Composites à matrice céramique |

| Autres matériaux |

| PEEK |

| Polypropylène (PP) |

| PMMA et acryliques |

| Autres |

| Fibre de carbone |

| Fibre de verre |

| Fibres aramides et autres fibres à haute performance |

| Instruments chirurgicaux |

| Composants d'imagerie diagnostique |

| Implants orthopédiques |

| Implants dentaires |

| Échafaudages pour l'ingénierie tissulaire |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de matériau | Polymère renforcé de fibres de carbone (CFRP) | |

| Polymère renforcé de fibres de verre (GFRP) | ||

| Composites à matrice céramique | ||

| Autres matériaux | ||

| Par matrice polymère | PEEK | |

| Polypropylène (PP) | ||

| PMMA et acryliques | ||

| Autres | ||

| Par type de fibre | Fibre de carbone | |

| Fibre de verre | ||

| Fibres aramides et autres fibres à haute performance | ||

| Par application | Instruments chirurgicaux | |

| Composants d'imagerie diagnostique | ||

| Implants orthopédiques | ||

| Implants dentaires | ||

| Échafaudages pour l'ingénierie tissulaire | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des composites médicaux ?

La taille du marché des composites médicaux a atteint 1,68 milliard USD en 2026 et devrait progresser jusqu'à 2,83 milliards USD d'ici 2031.

Quel matériau domine le marché des composites médicaux ?

Le polymère renforcé de fibres de carbone est en tête, avec une part de 35,05 % en 2025, grâce à son rapport résistance/poids élevé et à sa radiotransparence.

Quelle région connaît la croissance la plus rapide pour les composites médicaux ?

L'Asie-Pacifique devrait enregistrer un CAGR de 11,98 % jusqu'en 2031, portée par l'expansion des infrastructures de soins de santé et des capacités de fabrication locales.

Pourquoi le PEEK est-il largement utilisé dans les implants composites ?

Le module du PEEK est proche de celui de l'os, il tolère des stérilisations répétées et sa radiotransparence permet une imagerie postopératoire claire.

Quels sont les principaux facteurs limitants qui freinent l'adoption plus large des composites médicaux ?

Des coûts de production élevés, des approbations réglementaires complexes dans plusieurs régions, des défis liés au recyclage ainsi que des procédés d'usinage et de stérilisation complexes tempèrent la croissance.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Le marché est modérément fragmenté ; les cinq premiers fournisseurs détiennent une part de marché et un chiffre d'affaires combinés significatifs, laissant un espace considérable pour les nouveaux entrants et les innovateurs de niche.

Dernière mise à jour de la page le: