Taille et part du marché du backup sur batterie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.43 Milliards de dollars |

| Taille du Marché (2031) | 22.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

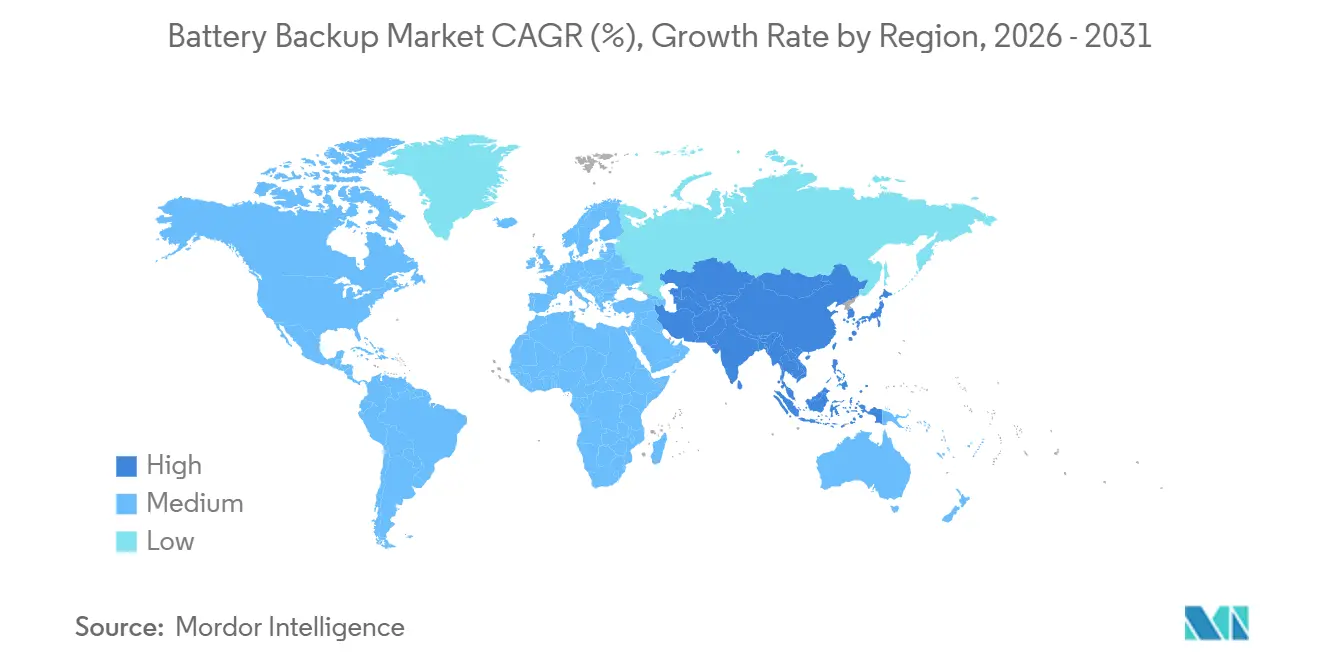

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du backup sur batterie par Mordor Intelligence

La taille du marché des systèmes de secours sur batterie est projetée à 15,39 milliards USD en 2025, 16,43 milliards USD en 2026, et devrait atteindre 22,30 milliards USD d'ici 2031, avec un taux de croissance annuel composé (TCAC) de 6,30 % de 2026 à 2031. La croissance de la construction de centres de données hyperscale, la densification des réseaux 5G à petites cellules et les avancées dans la gestion des batteries assistée par l'IA remodèlent l'économie du temps de disponibilité et élargissent le marché des systèmes de secours sur batterie. Les systèmes lithium-ion remplacent de plus en plus les batteries plomb-acide dans les applications à forte intensité énergétique en raison de la baisse des prix des cellules et d'une densité énergétique plus élevée, permettant des durées de fonctionnement plus longues dans le même espace en rack. Par ailleurs, les installations de fabrication exploitent l'analyse prédictive conjointement avec les systèmes d'alimentation de secours pour minimiser les arrêts imprévus, soulignant l'évolution du marché vers une fiabilité pilotée par logiciel. Les fournisseurs intégrant des technologies à longue durée, telles que les batteries à flux redox au vanadium, répondent aux exigences de résilience des réseaux dans les régions sujettes aux perturbations liées aux conditions météorologiques. Parallèlement, la concurrence des fabricants asiatiques proposant des solutions UPS lithium-ion modulaires à un coût total de possession inférieur exerce une pression sur les acteurs traditionnels, entraînant une compression des marges brutes.

Points clés du rapport

- Par type de batterie, les batteries plomb-acide ont capturé 53,5 % de la part du marché des batteries de secours en 2025, tandis que les batteries lithium-ion devraient se développer à un CAGR de 10,6 % jusqu'en 2031.

- Par puissance nominale, les systèmes inférieurs à 10 kVA représentaient 47,9 % de la taille du marché des batteries de secours en 2025 et devraient progresser à un CAGR de 7,1 % jusqu'en 2031.

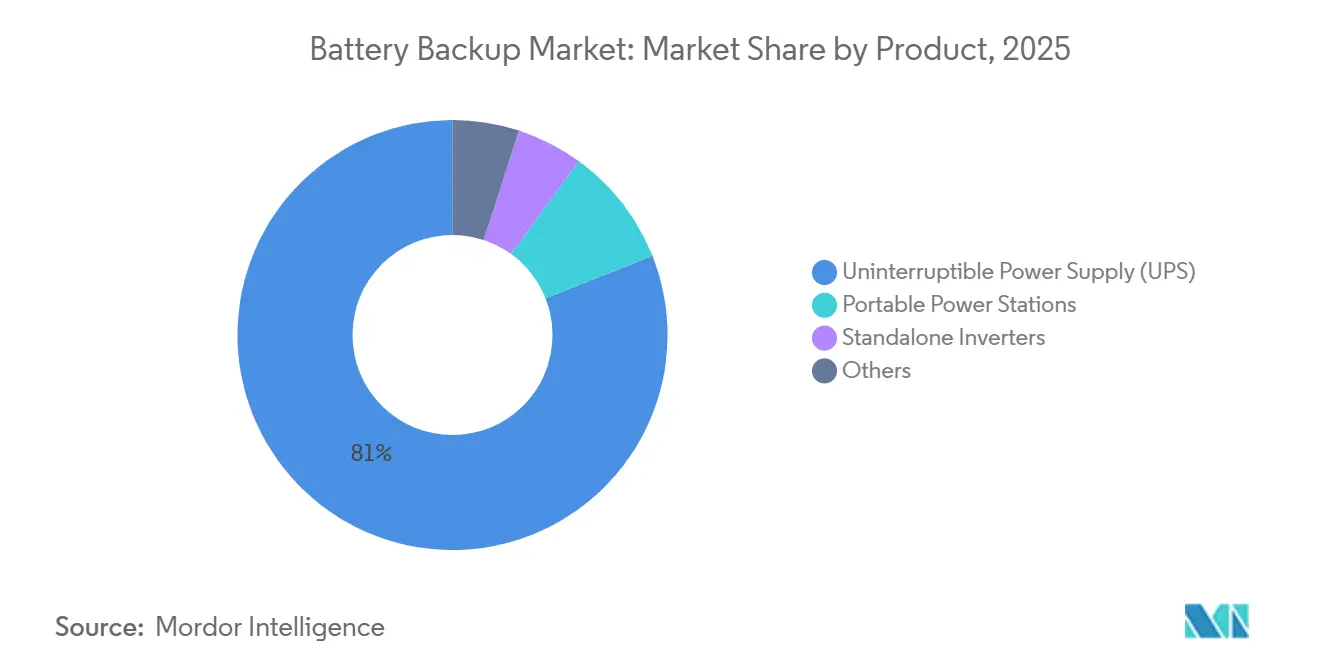

- Par produit, les plateformes UPS ont dominé avec 81,0 % de part de revenus en 2025, tandis que les onduleurs autonomes devraient enregistrer la croissance la plus forte avec un CAGR de 9,4 % jusqu'en 2031.

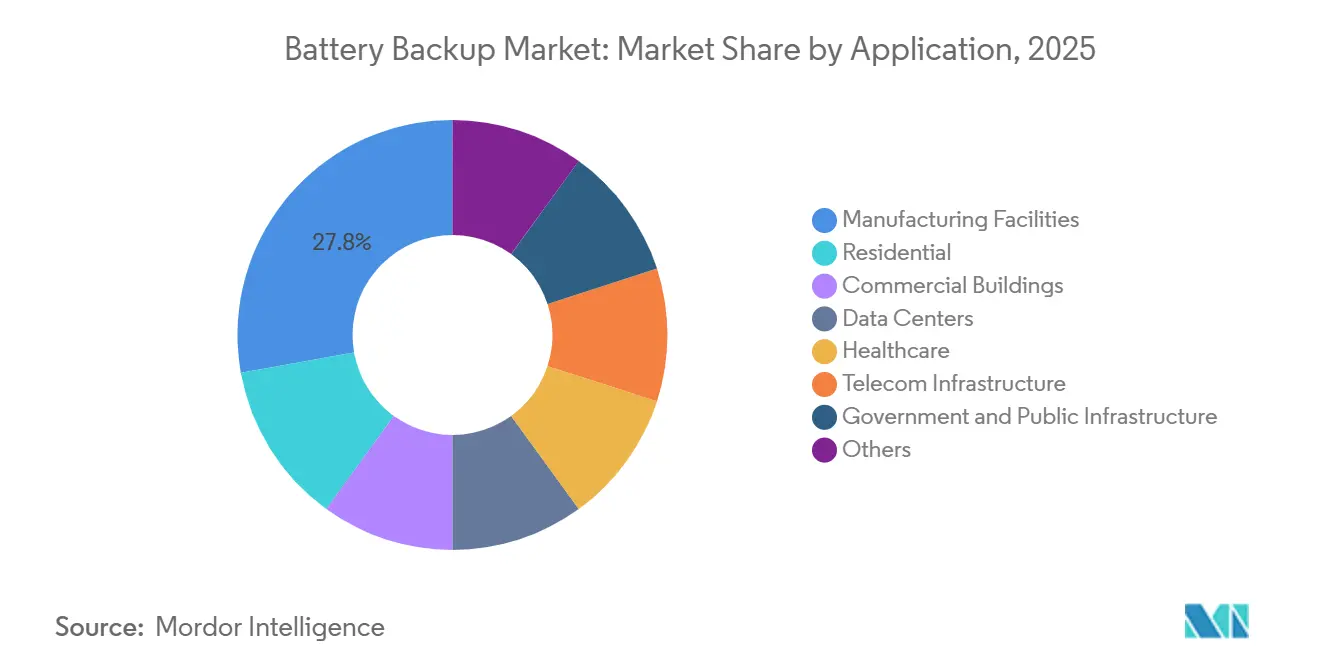

- Par application, les centres de données devraient enregistrer le CAGR le plus élevé de 11,3 %, dépassant les installations de fabrication qui détenaient 27,8 % de part de revenus en 2025.

- Par utilisation finale, les entreprises commerciales représentaient 52,2 % de part en 2025 et sont prévues pour un CAGR de 8,0 % à mesure que le reporting Scope-3 remodèle les achats.

- Par géographie, l'Amérique du Nord dominait avec 36,1 % de part en 2025, mais l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 7,8 % grâce à l'objectif de stockage de 180 GW de la Chine.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du backup sur batterie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des Centres de Données | +1.8% | Amérique du Nord, Asie-Pacifique, Europe de l'Ouest | Moyen terme (2-4 ans) |

| Augmentation des Pannes dues à l'Instabilité du Réseau | +1.2% | Mondial, prononcé au Texas, en Californie, en Inde, en Afrique du Sud | Court terme (≤ 2 ans) |

| Densification du Déploiement de la 5G Télécom | +1.0% | Chine, Corée du Sud, Inde, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption des Systèmes de Gestion de Batterie Prédictifs Basés sur l'IA | +0.9% | Adoption précoce en Amérique du Nord et en Europe, potentiel d'expansion mondial | Long terme (≥ 4 ans) |

| Mandats d'Entreprise sur la Chaîne d'Approvisionnement Scope-3 | +0.7% | Europe (CSRD), Amérique du Nord (règles SEC), chaînes d'approvisionnement des entreprises multinationales | Long terme (≥ 4 ans) |

| Exigences d'intégration des énergies renouvelables | 1.00% | Accélération des politiques en UE et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des centres de données

Les opérateurs hyperscale exigent désormais des systèmes de secours capables d'assurer un support de deux à quatre heures pour garantir le fonctionnement ininterrompu des clusters d'inférence IA, qui ne peuvent tolérer même de courtes interruptions. La capacité des centres de données aux États-Unis devrait atteindre 7,7 GW d'ici 2025, la Virginie du Nord représentant plus de 2,8 GW.[1]JLL Research, "Rapport sur le marché des centres de données américains T3 2025," jll.com Le partenariat de Google avec Form Energy sur un système fer-air de 300 MW signale une volonté de diversifier au-delà du lithium-ion pour une protection multi-jours.[2]Form Energy, "Partenariat Google sur les batteries fer-air," formenergy.comLes dépenses en capital de Microsoft et Meta ont dépassé 23 milliards USD au cours de la période 2024-2025, établissant des références de densité plus élevées réalisables uniquement grâce à des solutions lithium-ion ou à flux hybrides. Les coûts d'indisponibilité dépassant 10 000 USD par minute ont justifié l'adoption de technologies chimiques premium, incitant les compagnies d'assurance à exiger la conformité aux normes NFPA 855 et UL 9540A. Cette conformité ajoute 8 à 12 % aux coûts d'installation. Par conséquent, le marché des systèmes de secours sur batterie est devenu plus robuste et résilient, soutenu par des logiciels qui améliorent l'efficacité des cycles, la gestion thermique et l'appariement des cellules.

Augmentation des pannes liées à l'instabilité du réseau

Les conditions météorologiques sévères et le vieillissement des infrastructures de transmission ont entraîné de fréquentes interruptions de service, poussant les entreprises à réévaluer l'impact économique des pannes. Selon les données de l'ERCOT, la capacité installée de batteries est passée de moins de 0,5 GW en 2021 à un niveau attendu de 17 GW d'ici 2025, représentant 9 % de la demande de pointe lors d'événements extrêmes.[3]ERCOT, "Rapport sur la capacité de stockage par batterie 2025," ercot.comLa Californie a enregistré plus de 25 000 incidents de qualité d'alimentation en 2024, conduisant à de nouveaux mandats des services publics exigeant que les sites critiques maintiennent des réserves de batteries autonomes. La croissance rapide des ventes en Inde et les délestages continus en Afrique du Sud soulignent le besoin croissant de solutions de secours fiables dans les marchés émergents. Les clients accordent de plus en plus la priorité aux capacités de formation de réseau et de démarrage à froid, stimulant la demande de plateformes onduleur-UPS hybrides. Ces exigences élargissent le périmètre fonctionnel du marché des systèmes de secours sur batterie et bénéficient aux fournisseurs qui intègrent efficacement l'électronique de puissance, les logiciels et la technologie chimique de stockage.

Densification du déploiement de la 5G dans les télécommunications

Les architectures à petites cellules nécessitent des batteries compactes et légères pouvant être installées sur des poteaux, des toits et du mobilier urbain dissimulé. À partir de 2024, China Tower a rendu obligatoire l'utilisation de batteries lithium-ion dans toutes les nouvelles installations 5G, réalisant une réduction de 60 % de l'encombrement du système par rapport aux batteries plomb-acide.[4]China Tower Corp., "Mandat lithium-ion pour la 5G," china-tower.comD'ici fin 2025, la Corée du Sud devrait disposer de 230 000 stations de base équipées de chaînes lithium 48 V, offrant une autonomie de 4 à 8 heures selon des normes de fiabilité strictes. En Amérique du Nord, les opérateurs modernisent les tours existantes avec des modules à cycles élevés pour prendre en charge l'informatique en périphérie. Pendant ce temps, les opérateurs européens soulignent les vulnérabilités de la chaîne d'approvisionnement dues à la dépendance à un nombre limité de fournisseurs de cellules pour répondre aux demandes de volume. Ces facteurs stimulent la croissance du marché des systèmes de secours sur batterie en intégrant une technologie chimique de batterie à haute densité avec les stratégies d'expansion des télécommunications.

Adoption des systèmes de gestion de batterie prédictifs basés sur l'IA

Les algorithmes d'apprentissage automatique capables d'estimer l'état de charge avec une précision d'environ 1 % peuvent retarder le remplacement des batteries jusqu'à deux ans, réduisant ainsi les coûts du cycle de vie et l'empreinte carbone. Les premiers adoptants dans les secteurs des centres de données et de la santé rapportent une réduction de 25 à 30 % des appels de service imprévus après la mise en œuvre de systèmes de gestion de batterie (BMS) connectés au cloud. De plus, les assureurs proposent des primes réduites pour les systèmes prédictifs certifiés UL 9540A, soulignant l'intégration croissante de la valeur logicielle avec le matériel dans le marché des systèmes de secours sur batterie. Les fabricants sans expertise numérique risquent la marchandisation, car les clients accordent de plus en plus la priorité aux tableaux de bord analytiques plutôt qu'aux spécifications traditionnelles en ampères-heures lors de leurs décisions d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières du Lithium | -1.1% | Mondial, fortes fluctuations dans les centres d'approvisionnement en Australie, au Chili et en Chine | Court terme (≤ 2 ans) |

| Renforcement des Réglementations sur l'Élimination du Plomb-Acide | -0.8% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Hausse des Primes d'Assurance pour le Lithium-Ion en Intérieur | -0.6% | Amérique du Nord et Europe (juridictions NFPA 855 et UL 9540A) | Moyen terme (2-4 ans) |

| Cyber-Risque pour les Micrologiciels des UPS Intelligents | -0.5% | Mondial, concentré dans les sites d'infrastructure critique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières du Lithium

Les prix au comptant du carbonate de lithium ont augmenté à 20-22,50 USD par kg en février 2026, représentant une hausse de 264 % par rapport au point bas de juin 2025. Cette flambée des prix a porté les coûts des UPS lithium-ion à 400-500 USD par kWh, élargissant davantage l'écart de coût par rapport aux batteries plomb-acide et compliquant les budgets des projets attribués dans le cadre de contrats à prix fixe. Les marchés à terme restant limités, les fournisseurs ont incorporé des clauses d'escalade dans les accords d'achat, transférant le risque aux acheteurs. Les achats à l'échelle des services publics font face aux plus grands défis, car ils nécessitent la livraison de milliers de modules sur plusieurs trimestres. Si les accords d'approvisionnement à long terme avec les mineurs offrent une stabilité des coûts, ils engagent également les fabricants à des volumes qui peuvent ne pas correspondre aux fluctuations de la demande à court terme.

Renforcement des Réglementations sur l'Élimination du Plomb-Acide

Les cadres de responsabilité élargie des producteurs deviennent de plus en plus répandus. Le règlement européen sur les batteries exige un taux de collecte de 85 % et une efficacité de recyclage de 65 % d'ici 2025, avec des pénalités pour non-conformité atteignant des montants à cinq chiffres en euros par infraction. Aux États-Unis, plusieurs États imposent aux détaillants d'accepter les unités retournées, augmentant les coûts logistiques directs. Pendant ce temps, les réglementations chinoises de 2024 exigent que chaque producteur fournisse des services dans toutes les villes de niveau préfectoral. Les petits fournisseurs sans réseaux de logistique inverse établis font face à des difficultés pour répondre à ces exigences, favorisant la consolidation au sein du marché des systèmes de secours sur batterie. Les utilisateurs réagissent en optant pour des batteries lithium-ion, malgré des coûts initiaux plus élevés, car elles impliquent moins de formalités administratives de conformité et des responsabilités futures réduites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Batterie : Le Lithium-Ion Progresse Malgré la Domination du Plomb-Acide

En 2025, la technologie plomb-acide représentait 53,5 % des revenus, soutenue par des chaînes d'approvisionnement établies et des filières de recyclage qui maintenaient les coûts d'acquisition bas. Les batteries lithium-ion, dont la croissance est projetée à un TCAC de 10,6 % jusqu'en 2031, sont de plus en plus privilégiées dans les centres de données hyperscale et les tours de télécommunications en raison de leur densité énergétique plus élevée et de leur durée de vie en cycles plus longue, malgré des coûts initiaux plus élevés. Cette tendance stimule la croissance du marché des systèmes de secours sur batterie au niveau de la technologie chimique. Les batteries à flux, telles que le système de 200 MW/1 GWh de Rongke Power mis en service en 2026, répondent aux exigences des services publics pour des durées prolongées dépassant quatre heures, constituant une alternative croissante pour la résilience.

Cependant, les préférences en matière de batteries varient selon l'application. Les installations de fabrication avec des pannes de courant peu fréquentes continuent d'opter pour des batteries plomb-acide, car leur coût total de possession reste avantageux avec des cycles de décharge peu profonds. En revanche, les installateurs solaires résidentiels en Inde intègrent de plus en plus des modules lithium-ion, facilités par des options de financement sur dix ans qui répartissent les coûts initiaux plus élevés et respectent les contraintes de poids des toitures. Les technologies émergentes telles que les batteries zinc-ion et sodium-ion sont en cours de test pilote, signalant une diversification continue, bien que la scalabilité commerciale soit encore à plusieurs années. Avec plusieurs technologies chimiques en concurrence, le marché des systèmes de secours sur batterie accueille à la fois des solutions rentables établies et des alternatives haute performance.

Par Puissance Nominale : Les Unités Inférieures à 10 kVA Ancrent les Déploiements en Périphérie

Les systèmes inférieurs à 10 kVA représentaient 47,9 % de la valeur en 2025 et devraient croître à un TCAC de 7,1 % jusqu'en 2031, portés par l'adoption croissante des petites cellules 5G, des réseaux de points de vente au détail et des micro-agences. Ces systèmes compacts intègrent généralement des batteries lithium 48 V avec une électronique onduleur-chargeur dans un châssis unique, réduisant le temps d'installation et simplifiant la maintenance. En revanche, les systèmes de 10 à 100 kVA s'adressent aux bureaux de taille moyenne et aux cliniques qui nécessitent des capacités de maintien plus élevées tout en restant soucieux des coûts. Les systèmes supérieurs à 100 kVA sont principalement utilisés dans les centres de données hyperscale, où les blocs d'alimentation échangeables à chaud sont essentiels.

Les critères d'achat diffèrent selon les puissances nominales des systèmes. Les acheteurs de systèmes inférieurs à 10 kVA privilégient les conceptions légères conformes aux limites de charge de montage sur poteau, en se concentrant sur la densité volumétrique plutôt que sur la modularité. En revanche, les acheteurs à l'échelle du mégawatt mettent l'accent sur la redondance N+1 et utilisent souvent des technologies chimiques de batteries mixtes au sein d'une même installation pour optimiser les performances pour différents groupes de racks. Dans la gamme intermédiaire, les topologies line-interactive se concurrencent sur l'efficacité, tandis que les architectures à double conversion restent la norme pour les environnements critiques. Ces variations entre les gammes de puissance garantissent des flux de revenus diversifiés pour le marché des systèmes de secours sur batterie, réduisant la dépendance à un seul segment.

Par Produit : Les Systèmes UPS Conservent leur Primauté Tandis que les Onduleurs Accélèrent

Les plateformes UPS devraient représenter 81,0 % des revenus de 2025, restant au cœur du marché des systèmes de secours sur batterie en raison du besoin critique d'alimentation ininterrompue dans les pratiques de données, les réglementations médicales et les activités de trading financier, où même des délais de transfert en millisecondes sont inacceptables. Les onduleurs autonomes, en revanche, devraient croître à un TCAC de 9,4 % jusqu'en 2031, portés par l'adoption croissante du solaire résidentiel dans des régions telles que l'Inde, l'Afrique et l'Amérique latine, où les utilisateurs sont prêts à accepter jusqu'à une minute de temps de commutation en échange d'économies de coûts.

La segmentation des produits reflète des approches architecturales différentes. Les systèmes UPS centralisés à l'échelle du mégawatt atteignent l'efficacité grâce aux économies d'échelle, mais présentent un risque en tant que point de défaillance unique. En revanche, les systèmes UPS distribués au niveau du rack localisent les défauts et minimisent les pertes d'énergie dans les unités de distribution d'alimentation. De plus, les stations d'alimentation portables représentent un segment en croissance ciblant les loisirs de plein air et les applications d'urgence, introduisant la technologie des batteries lithium-fer-phosphate sur le marché grand public. Ces trois catégories sont de plus en plus intégrées avec des plateformes logicielles permettant les mises à jour de micrologiciels, la maintenance prédictive et le suivi des actifs, élargissant ainsi les opportunités de revenus de services au sein du marché des systèmes de secours sur batterie.

Par Application : Les Centres de Données Propulsent la Demande Future

Les centres de données ont enregistré le taux de croissance annuel composé (TCAC) le plus élevé de 11,3 %, dépassant les sites de fabrication comme principal moteur de croissance du marché des systèmes de secours sur batterie. L'augmentation de l'inférence IA par rack entraîne une densité de puissance plus élevée (watts par mètre carré) et des exigences de durée de fonctionnement prolongées. Cela a conduit les opérateurs à adopter de grands systèmes de batteries lithium-ion ou à explorer des solutions de batteries à flux hybrides. Malgré ce changement, la fabrication continue de représenter environ 27,8 % des revenus du marché, portée par les installations de fabrication de semi-conducteurs et les usines automobiles, où des interruptions de courant inattendues peuvent entraîner des pertes significatives.

Dans d'autres secteurs, les établissements de santé sont tenus de se conformer aux normes NFPA 99, qui imposent des capacités de maintien des systèmes de survie de 96 heures, généralement réalisées grâce à des systèmes hybrides UPS-générateur. Les tours de télécommunications représentent 12 à 15 % des dépenses, tandis que les campus commerciaux s'appuient sur des armoires de batteries modulaires pour protéger l'infrastructure informatique, les ascenseurs et les systèmes d'automatisation des bâtiments. Les projets d'infrastructure gouvernementaux exigent une certification sismique et une redondance N+1, obligeant les fournisseurs à respecter les directives de la FEMA. Chaque secteur industriel impose des exigences techniques uniques, garantissant que le marché des systèmes de secours sur batterie reste moins susceptible à la marchandisation par rapport aux autres segments de l'électronique de puissance.

Par Utilisation Finale : Les Acheteurs Commerciaux Mènent la Transition vers la Durabilité

Les entreprises commerciales représentaient 52,2 % des dépenses en 2025 et devraient croître à un taux de croissance annuel composé (TCAC) de 8,0 %, portées par l'influence du reporting Scope-3 sur les priorités d'achat. Les responsables Environnement, Social et Gouvernance (ESG) imposent désormais l'adoption de batteries lithium-ion en raison de leur intensité carbone sur le cycle de vie étant 40 à 50 % inférieure par rapport aux batteries plomb-acide. Les acheteurs industriels se classent en deuxième position, utilisant des systèmes de secours sur batterie pour assurer des séquences d'arrêt sécurisées pour les contrôleurs de processus. L'adoption résidentielle a été soutenue par des programmes de subventions tels que le KfW 442 allemand et le SGIP californien, qui ont tous deux réduit les périodes de retour sur investissement des systèmes à moins de sept ans en 2025.

Les opérateurs municipaux étendent les cycles d'acquisition sur plusieurs années budgétaires mais imposent des exigences de documentation strictes, que les petits fournisseurs trouvent souvent difficiles à satisfaire. Par conséquent, le segment commercial sert de canal clé pour les analyses avancées, les fonctionnalités de sécurité incendie et les certifications d'économie circulaire. Cela renforce le rôle du segment dans la stimulation à la fois du volume et de l'innovation au sein du marché plus large des systèmes de secours sur batterie.

Analyse géographique

En 2025, l'Amérique du Nord a conservé une part de marché de 36,1 % et a continué d'accueillir la plus grande base installée de centres de données hyperscale. Cependant, l'Asie-Pacifique progresse rapidement avec un taux de croissance annuel composé (TCAC) de 7,8 %, Pékin visant une capacité de stockage de 180 GW d'ici 2027. Aux États-Unis, les crédits d'impôt fédéraux s'étendent désormais aux systèmes de stockage autonomes, encourageant davantage les achats des services publics. Pendant ce temps, les secteurs des télécommunications et des mines au Canada investissent dans des armoires lithium-ion robustifiées conçues pour les climats sous zéro, soulignant l'importance des adaptations de produits spécifiques à la géographie.

En Europe, l'Allemagne et le Royaume-Uni sont en tête de l'adoption des batteries résidentielles. Les ménages allemands devraient ajouter 500 000 systèmes de batteries en 2025, soutenus par des subventions KfW qui réduisent les coûts en capital de près d'un tiers. Le règlement européen sur les batteries augmente les coûts de conformité pour les fournisseurs de batteries plomb-acide, orientant indirectement les acheteurs vers des alternatives lithium-ion ou à flux. Dans le sud de l'Europe, les systèmes commerciaux solaires combinés au stockage gagnent du terrain alors que les vagues de chaleur induites par le climat exercent une pression supplémentaire sur les réseaux électriques.

La croissance de l'Asie-Pacifique est portée par les subventions provinciales chinoises, le mandat de 2,22 GW de la Corée du Sud pour les réserves critiques et les appels d'offres solaires-stockage de 4 GW de l'Inde. Les fabricants de cellules nationaux, tels que CATL et LG Energy Solution, réaffectent la capacité de production de véhicules électriques aux formats de stockage stationnaire pour obtenir des marges plus élevées. De plus, les centres de données d'Asie du Sud-Est à Singapour et en Indonésie émettent des appels d'offres faisant référence aux normes de test UL 9540A, même avant que les codes réglementaires locaux ne soient formalisés.

L'Amérique latine connaît une adoption inégale mais en amélioration des solutions de stockage d'énergie. Au Brésil, la volatilité du réseau dans le Nord-Est stimule la demande d'onduleurs résidentiels, tandis qu'en Argentine, les fluctuations monétaires incitent les entreprises à investir dans l'autoproduction et le stockage comme couverture contre les augmentations tarifaires. Au Moyen-Orient et en Afrique, le programme Vision 2030 de l'Arabie saoudite d'une valeur de 50 milliards USD et l'appel d'offres de stockage de 1 GW des Émirats arabes unis ancrent les opportunités régionales. Les délestages continus en Afrique du Sud agissent comme un catalyseur à court terme, accélérant le déploiement commercial de systèmes hybrides lithium-ion conçus pour fonctionner dans des conditions thermiques extrêmes.

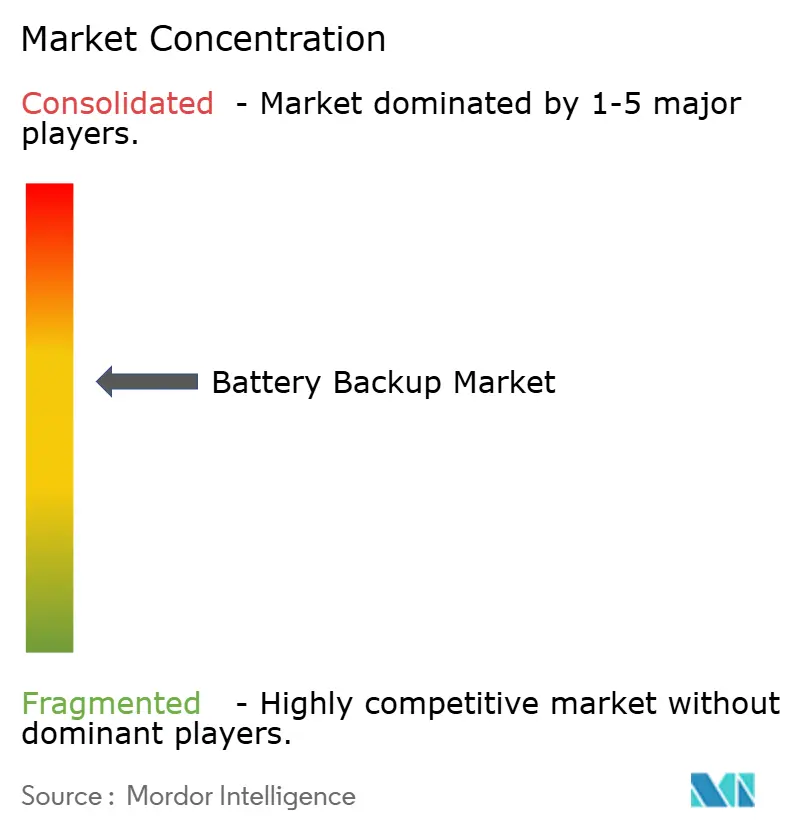

Paysage concurrentiel

Le marché des batteries de secours est modérément concentré. Le Galaxy VXL de Schneider Electric atteint une efficacité de 99 % et une densité de 1 042 kW par mètre carré, soulignant un changement d'orientation des simples métriques de capacité vers la performance par empreinte au sol. Eaton se différencie grâce à son système d'analyse Brightlayer, qui réduit les temps d'arrêt imprévus de 25 à 30 %, démontrant comment les services logiciels peuvent contribuer à maintenir les marges face aux pressions sur les prix du matériel. Vertiv, Huawei et Delta Electronics mettent l'accent sur la modularité et la gestion thermique pilotée par l'IA pour séduire les opérateurs de colocation nécessitant des solutions de déploiement rapide.

Les concurrents asiatiques tels que Kstar, Kehua Tech et CyberPower tirent parti de coûts de fabrication plus faibles pour proposer des systèmes UPS de gamme intermédiaire à des prix inférieurs de 20 à 25 %, ciblant les petites entreprises et les segments des télécommunications. Les spécialistes des batteries à flux tels que Rongke Power et VFlowTech se concentrent sur les projets de réseau longue durée, un créneau où les batteries lithium-ion sont moins compétitives en raison de l'économie des cycles de vie. Pendant ce temps, Natron Energy et ZincFive promeuvent les technologies sodium-ion et nickel-zinc pour les baies de centres de données, en mettant en avant les avantages inhérents en matière de sécurité incendie qui peuvent réduire les coûts d'assurance.

L'intégration verticale reste un axe stratégique clé. Vertiv a acquis une ligne de production de cellules de batteries en Pologne pour sécuriser sa chaîne d'approvisionnement, tandis que Huawei intègre l'électronique de puissance à sa suite de gestion NetEco. L'activité en matière de brevets indique que Schneider Electric explore les systèmes UPS refroidis par liquide, et qu'Eaton investit dans des modèles de prédiction de charge pour améliorer la durée de vie des cycles de batteries. Les marques européennes plus petites telles que Riello et Legrand développent leurs opérations de fabrication en Inde pour rester compétitives en termes de coûts. Cependant, leurs budgets limités en matière de recherche et développement pour les fonctionnalités pilotées par l'IA pourraient les désavantager à mesure que la maintenance prédictive devient une attente standard sur le marché des batteries de secours.

Leaders du secteur du backup sur batterie

-

Schneider Electric SE

-

Eaton Corporation plc

-

Vertiv Holdings Co.

-

Huawei Technologies Co., Ltd.

-

Delta Electronics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Rongke Power a mis en service une batterie à flux redox au vanadium de 200 MW, 1 GWh à Jimusaer, en Chine, investissant 3,8 milliards CNY (530 millions USD) pour stabiliser l'intégration des énergies renouvelables.

- Janvier 2026 : LG Energy Solution a lancé la production nationale de modules ESS lithium-fer-phosphate, ciblant une capacité annuelle de 1 GWh.

- Octobre 2025 : Schneider Electric a dévoilé le stockage Boost Pro, évolutif de 200 kWh à 2 MWh pour les campus commerciaux.

- Décembre 2024 : Schneider Electric a dévoilé l'UPS Galaxy VXL offrant jusqu'à 1,25 MW à une efficacité eConversion de 99 %.

Portée du rapport mondial sur le marché du backup sur batterie

Un système de secours sur batterie est un système d'alimentation de secours qui fournit de l'électricité aux appareils immédiatement lorsque la source d'alimentation principale tombe en panne. Communément appelé Alimentation Sans Coupure (UPS) pour les appareils électroniques, il utilise l'énergie stockée pour maintenir le fonctionnement d'équipements tels que les ordinateurs, les routeurs et les alarmes, permettant un arrêt sécurisé ou une fonctionnalité continue lors de brèves pannes.

Le marché des systèmes de secours sur batterie est segmenté par type de batterie, puissance nominale, produit, application, utilisation finale et géographie. Par type de batterie, le marché est segmenté en plomb-acide, lithium-ion, à base de nickel, batterie à flux et autres types de batteries. Par puissance nominale, le marché est segmenté en inférieur à 10 kVA, 10 à 100 kVA et supérieur à 100 kVA. Par produit, le marché est segmenté en UPS, onduleurs autonomes, stations d'alimentation portables et autres produits. Par application, le marché est segmenté en diverses applications résidentielles, commerciales, industrielles et de services publics. Par utilisation finale, le marché est segmenté en résidentiel, commercial, industriel, télécommunications, santé, centres de données et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes de secours sur batterie dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Batterie plomb-acide |

| Batterie lithium-ion |

| Batterie à base de nickel |

| Batterie à flux et autres batteries avancées |

| Inférieur à 10 kVA |

| De 10 kVA à 100 kVA |

| Supérieur à 100 kVA |

| Alimentation sans interruption (ASI) |

| Onduleurs autonomes |

| Stations d'alimentation portables |

| Autres |

| Résidentiel |

| Installations de fabrication |

| Bâtiments commerciaux |

| Centres de données |

| Santé |

| Infrastructure de télécommunications |

| Infrastructure gouvernementale et publique |

| Autres |

| Résidentiel |

| Commercial |

| Industriel |

| Municipal/Gouvernemental |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie | Batterie plomb-acide | |

| Batterie lithium-ion | ||

| Batterie à base de nickel | ||

| Batterie à flux et autres batteries avancées | ||

| Par puissance nominale | Inférieur à 10 kVA | |

| De 10 kVA à 100 kVA | ||

| Supérieur à 100 kVA | ||

| Par produit | Alimentation sans interruption (ASI) | |

| Onduleurs autonomes | ||

| Stations d'alimentation portables | ||

| Autres | ||

| Par application | Résidentiel | |

| Installations de fabrication | ||

| Bâtiments commerciaux | ||

| Centres de données | ||

| Santé | ||

| Infrastructure de télécommunications | ||

| Infrastructure gouvernementale et publique | ||

| Autres | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Municipal/Gouvernemental | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de secours sur batterie ?

La taille du marché des systèmes de secours sur batterie s'élève à 16,43 milliards USD en 2026 et devrait atteindre 22,3 milliards USD d'ici 2031, avec un TCAC de 6,3 %.

Quelle technologie chimique gagnera le plus de parts d'ici 2031 ?

Le lithium-ion devrait croître à un TCAC de 10,6 %, gagnant du terrain sur le plomb-acide dans les déploiements de télécommunications, commerciaux et de centres de données hyperscale.

Pourquoi les primes d'assurance augmentent-elles pour les systèmes lithium-ion en intérieur ?

Les règles de sécurité incendie en vertu de la NFPA 855 et de l'UL 9540A ajoutent des coûts de détection, de suppression et de test, incitant les assureurs à facturer des primes 8 à 12 % plus élevées.

Quels facteurs limitent l'adoption du lithium-ion dans les marchés sensibles aux prix ?

La volatilité des prix du carbonate de lithium et les dépenses en capital plus élevées maintiennent le plomb-acide attractif pour les charges non critiques ou peu fréquemment cyclées.

Quelle région offre le plus fort potentiel de croissance après 2026 ?

L'Asie-Pacifique, portée par l'objectif de stockage de 180 GW de la Chine et le mandat de 2,22 GW de la Corée du Sud, affiche les perspectives de TCAC les plus solides à 7,8 %.

Quelle est la concentration des revenus des fournisseurs aujourd'hui ?

Les cinq premiers fournisseurs représentent environ 48 % des ventes mondiales, plaçant le marché dans un niveau de concentration modérée qui favorise les acteurs établis tout en permettant encore l'entrée de nouveaux acteurs.

Dernière mise à jour de la page le: