Marktgröße und Marktanteil für Batterie-Backup

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.43 Milliarden US-Dollar |

| Marktgröße (2031) | 22.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.30% CAGR |

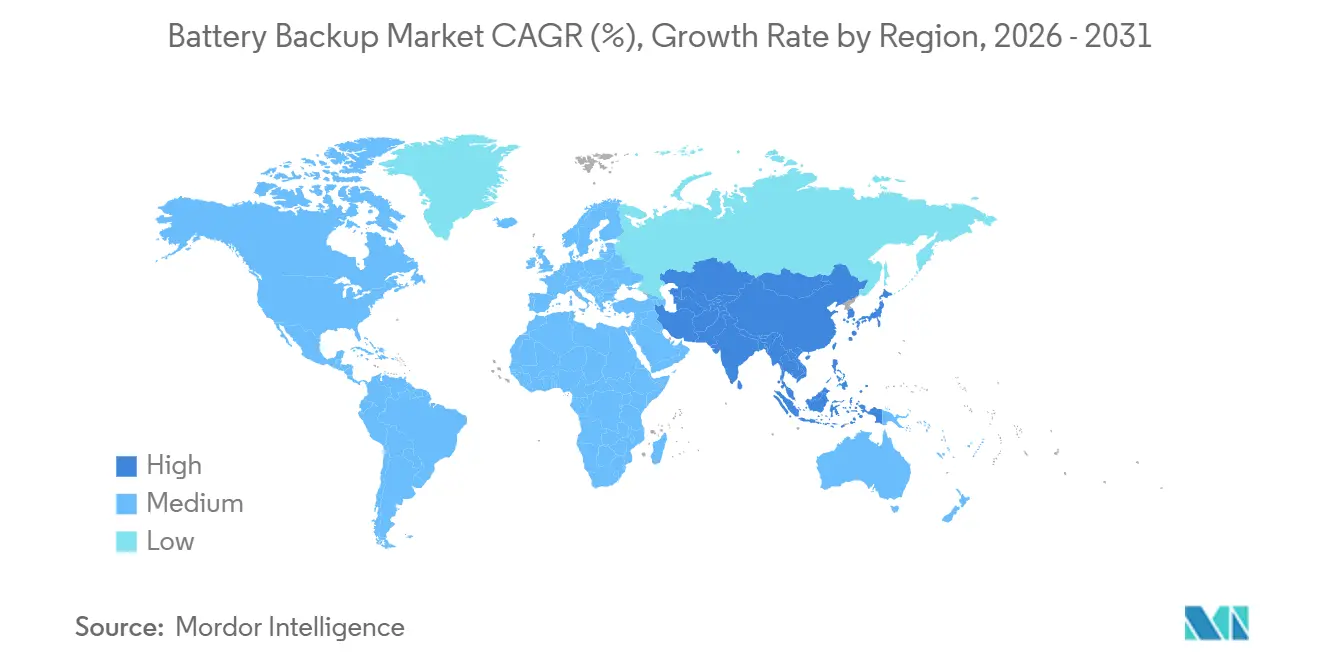

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

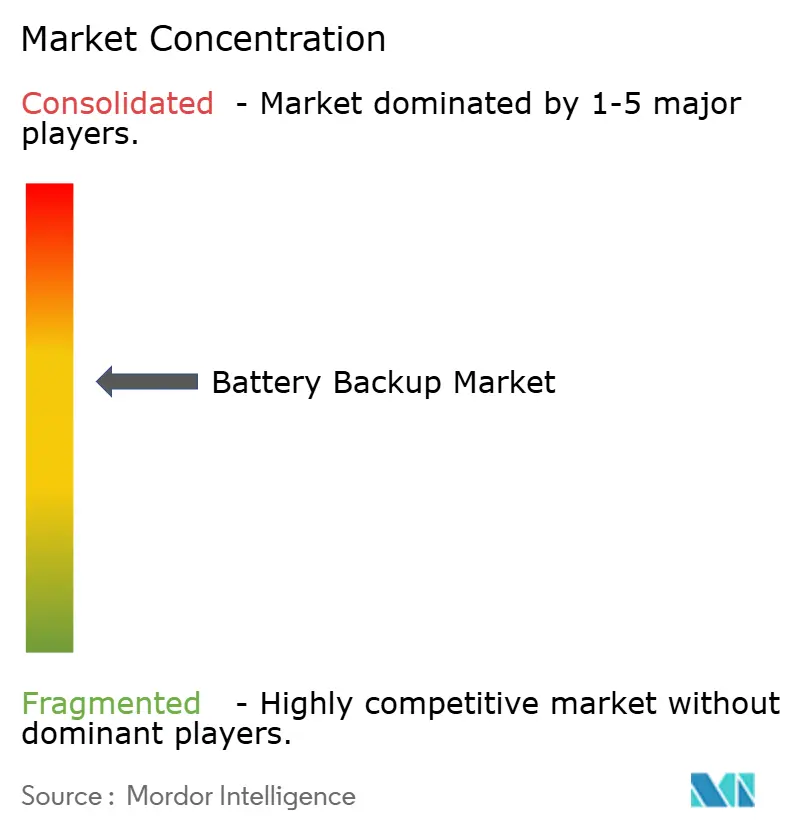

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Batterie-Backup durch Mordor Intelligence

Die Größe des Batterie-Backup-Marktes wird für 2025 auf 15,39 Milliarden USD, für 2026 auf 16,43 Milliarden USD prognostiziert und soll bis 2031 22,30 Milliarden USD erreichen, mit einer CAGR von 6,30 % von 2026 bis 2031. Das Wachstum im Bereich des Baus von Hyperscale-Rechenzentren, die Verdichtung von Kleinzellen-5G-Netzen sowie Fortschritte im KI-gestützten Batteriemanagement gestalten die Wirtschaftlichkeit von Betriebsunterbrechungsfreiheit neu und erweitern den Batterie-Backup-Markt. Lithium-Ionen-Systeme ersetzen in leistungsintensiven Anwendungen zunehmend Blei-Säure-Batterien, da die Zellpreise sinken und die höhere Energiedichte längere Laufzeiten im gleichen Rack-Raum ermöglicht. Darüber hinaus nutzen Fertigungsbetriebe prädiktive Analysen in Verbindung mit Notstromsystemen, um ungeplante Abschaltungen zu minimieren, was den Wandel des Marktes hin zu softwaregesteuerter Zuverlässigkeit verdeutlicht. Anbieter, die Langzeitchemien wie Vanadium-Redox-Flow-Batterien integrieren, adressieren die Anforderungen an die Netzresilienz in Regionen, die anfällig für wetterbedingte Netzunterbrechungen sind. Gleichzeitig übt der Wettbewerb durch asiatische Hersteller, die modulare Lithium-Ionen-USV-Lösungen zu niedrigeren Gesamtbetriebskosten anbieten, Druck auf traditionelle Marktteilnehmer aus, was zu sinkenden Bruttomargen führt.

Wichtigste Erkenntnisse des Berichts

- Nach Batterietyp entfiel 2025 ein Marktanteil von 53,5 % auf Blei-Säure-Batterien im Batterie-Backup-Markt, während Lithium-Ionen-Batterien bis 2031 voraussichtlich mit einem CAGR von 10,6 % wachsen werden.

- Nach Leistungsklasse entfielen auf Systeme unter 10 kVA im Jahr 2025 ein Anteil von 47,9 % am Batterie-Backup-Marktvolumen, mit einem erwarteten CAGR von 7,1 % bis 2031.

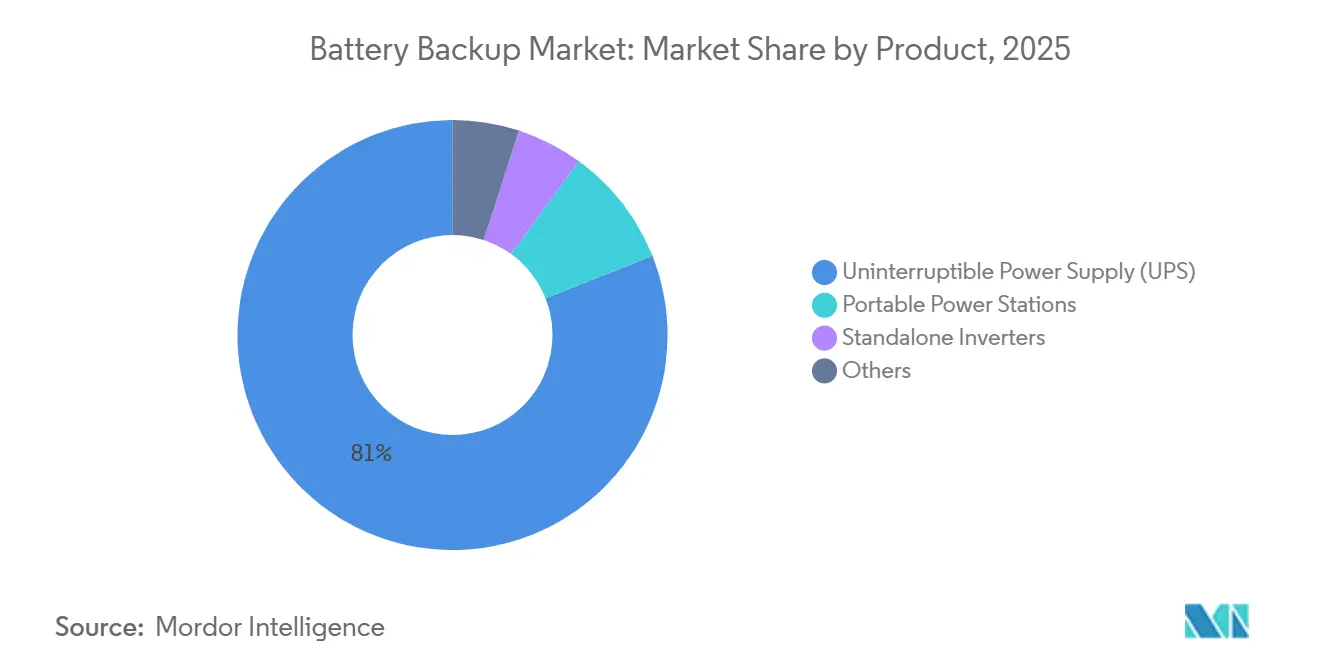

- Nach Produkt führten USV-Plattformen mit einem Umsatzanteil von 81,0 % im Jahr 2025, während eigenständige Wechselrichter bis 2031 den stärksten CAGR von 9,4 % verzeichnen dürften.

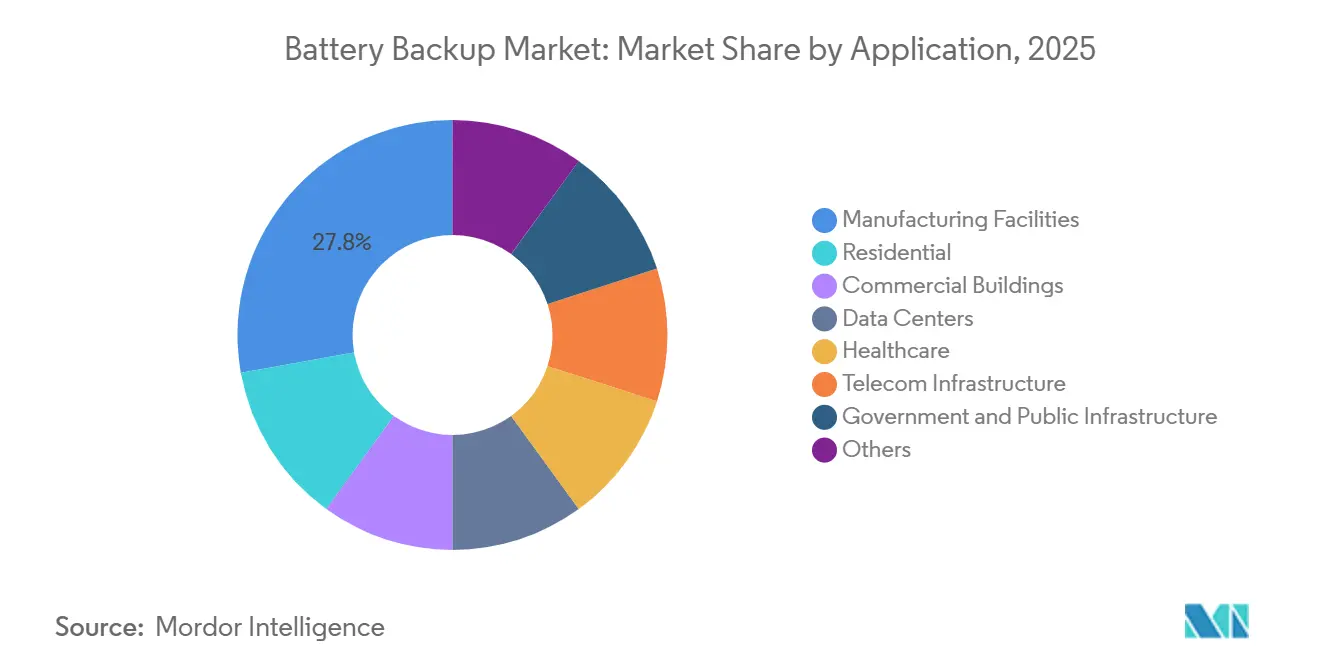

- Nach Anwendung werden Rechenzentren voraussichtlich den höchsten CAGR von 11,3 % erzielen und damit Fertigungsanlagen übertreffen, die 2025 einen Umsatzanteil von 27,8 % hielten.

- Nach Endnutzung repräsentierten gewerbliche Unternehmen 2025 einen Anteil von 52,2 % und sind für einen CAGR von 8,0 % vorgesehen, da die Scope-3-Berichterstattung die Beschaffung neu gestaltet.

- Nach Geografie dominierte Nordamerika 2025 mit einem Anteil von 36,1 %, doch Asien-Pazifik wird voraussichtlich den höchsten CAGR von 7,8 % aufweisen, begünstigt durch Chinas Speicherziel von 180 GW.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Batterie-Backup

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation von Rechenzentren | +1.8% | Nordamerika, Asien-Pazifik, Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Netzinstabilitäts-Ausfälle | +1.2% | Global, ausgeprägt in Texas, Kalifornien, Indien, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Verdichtung des Telekommunikations-5G-Ausbaus | +1.0% | China, Südkorea, Indien, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter prädiktiver Batteriemanagementsysteme | +0.9% | Frühe Einführung in Nordamerika und Europa, globales Expansionspotenzial | Langfristig (≥ 4 Jahre) |

| Unternehmensweite Scope-3-Lieferkettenmandate | +0.7% | Europa (CSRD), Nordamerika (SEC-Vorschriften), multinationale Unternehmenslieferketten | Langfristig (≥ 4 Jahre) |

| Anforderungen zur Integration erneuerbarer Energien | 1.00% | Politische Beschleunigung in der EU und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von Rechenzentren

Hyperscale-Betreiber benötigen heute Notstromsysteme, die eine zwei- bis vierstündige Unterstützung gewährleisten können, um den ununterbrochenen Betrieb von KI-Inferenz-Clustern sicherzustellen, die selbst kurze Unterbrechungen nicht tolerieren können. Die Rechenzentrumskapazität in den Vereinigten Staaten wird bis 2025 voraussichtlich 7,7 GW erreichen, wobei Northern Virginia für über 2,8 GW steht.[1]JLL Research, "Bericht zum US-Rechenzentrumsmarkt Q3 2025," jll.com Googles Zusammenarbeit mit Form Energy an einem 300-MW-Eisen-Luft-System signalisiert die Bereitschaft, über Lithium-Ionen hinaus auf mehrtägigen Schutz zu diversifizieren.[2]Form Energy, "Google-Partnerschaft für Eisen-Luft-Batterien," formenergy.comDie Kapitalausgaben von Microsoft und Meta überstiegen im Zeitraum 2024–2025 23 Milliarden USD und setzten damit höhere Dichtebenchmarks, die nur durch Lithium-Ionen- oder hybride Flow-Lösungen erreichbar sind. Ausfallkosten von mehr als 10.000 USD pro Minute haben die Einführung hochwertiger Chemien gerechtfertigt und Versicherungsunternehmen dazu veranlasst, die Einhaltung der Normen NFPA 855 und UL 9540A zu fordern. Diese Konformität erhöht die Installationskosten um 8–12 %. Infolgedessen ist der Batterie-Backup-Markt robuster und widerstandsfähiger geworden, unterstützt durch Software, die die Zykluseffizienz, das Wärmemanagement und die Zellabstimmung verbessert.

Zunehmende Ausfälle durch Netzinstabilität

Extreme Wetterbedingungen und eine alternde Übertragungsinfrastruktur haben zu häufigen Versorgungsunterbrechungen geführt und Unternehmen dazu veranlasst, die wirtschaftlichen Auswirkungen von Ausfällen neu zu bewerten. Laut ERCOT-Daten stieg die installierte Batteriekapazität von weniger als 0,5 GW im Jahr 2021 auf voraussichtlich 17 GW bis 2025, was 9 % der Spitzennachfrage bei Extremereignissen entspricht.[3]ERCOT, "Bericht zur Batteriespeicherkapazität 2025," ercot.comKalifornien verzeichnete 2024 über 25.000 Netzqualitätsvorfälle, was zu neuen Versorgungsauflagen führte, die kritische Standorte zur Vorhaltung autarker Batteriereserven verpflichten. Das rasche Umsatzwachstum in Indien und die anhaltenden Lastabwürfe in Südafrika unterstreichen den wachsenden Bedarf an zuverlässigen Notstromlösungen in Schwellenmärkten. Kunden priorisieren zunehmend netzbildende und Schwarzstart-Fähigkeiten, was die Nachfrage nach hybriden Wechselrichter-USV-Plattformen antreibt. Diese Anforderungen erweitern den funktionalen Umfang des Batterie-Backup-Marktes und begünstigen Anbieter, die Leistungselektronik, Software und Speicherchemie effektiv integrieren.

Verdichtung des Telekommunikations-5G-Ausbaus

Kleinzellen-Architekturen erfordern kompakte und leichte Batterien, die an Masten, Dächern und verdeckten Straßenmöbeln installiert werden können. Ab 2024 hat China Tower den Einsatz von Lithium-Ionen-Batterien in allen neuen 5G-Installationen vorgeschrieben und damit eine 60-prozentige Reduzierung des Systemstellplatzes im Vergleich zu Blei-Säure-Batterien erreicht.[4]China Tower Corp., "5G-Lithium-Ionen-Mandat," china-tower.comBis Ende 2025 wird Südkorea voraussichtlich 230.000 Basisstationen mit 48-V-Lithium-Strings ausgestattet haben, die unter strengen Zuverlässigkeitsstandards eine Laufzeit von 4–8 Stunden bieten. In Nordamerika rüsten Netzbetreiber bestehende Türme mit Hochzyklus-Modulen nach, um Edge-Computing zu unterstützen. Europäische Betreiber hingegen weisen auf Lieferkettenanfälligkeiten hin, die auf die Abhängigkeit von einer begrenzten Anzahl von Zelllieferanten zur Deckung des Mengenbedarfs zurückzuführen sind. Diese Faktoren treiben das Wachstum im Batterie-Backup-Markt voran, indem hochdichte Batteriechemie mit Telekommunikationsexpansionsstrategien integriert wird.

Einführung KI-basierter prädiktiver Batteriemanagementsysteme

Algorithmen des maschinellen Lernens, die den Ladezustand mit einer Genauigkeit von nahezu 1 % schätzen können, können den Batterieaustausch um bis zu zwei Jahre verzögern, wodurch die Lebenszykluskosten gesenkt und der CO₂-Fußabdruck reduziert werden. Frühe Anwender in der Rechenzentrums- und Gesundheitsbranche berichten nach der Implementierung cloudverbundener Batteriemanagementsysteme (BMS) von einer Reduzierung ungeplanter Serviceeinsätze um 25–30 %. Darüber hinaus bieten Versicherer niedrigere Prämien für nach UL 9540A zertifizierte prädiktive Systeme an, was die wachsende Integration von Softwarewert mit Hardware im Batterie-Backup-Markt unterstreicht. Hersteller ohne digitale Kompetenz laufen Gefahr, zur Massenware zu werden, da Kunden bei Kaufentscheidungen zunehmend Analyse-Dashboards gegenüber traditionellen Amperestunden-Spezifikationen bevorzugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Lithium-Rohstoffen | -1.1% | Global, starke Schwankungen in den Versorgungszentren Australien, Chile und China | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Blei-Säure-Entsorgungsvorschriften | -0.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für Lithium-Ionen-Systeme in Innenräumen | -0.6% | Nordamerika und Europa (Zuständigkeitsbereiche NFPA 855 und UL 9540A) | Mittelfristig (2–4 Jahre) |

| Cyberrisiken für intelligente USV-Firmware | -0.5% | Global, konzentriert auf kritische Infrastrukturstandorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Lithium-Rohstoffen

Die Spotpreise für Lithiumcarbonat stiegen im Februar 2026 auf 20–22,50 USD pro kg, was einem Anstieg von 264 % gegenüber dem Tiefststand vom Juni 2025 entspricht. Dieser Preisanstieg hat die Kosten für Lithium-Ionen-USV auf 400–500 USD pro kWh getrieben, was die Kostenlücke gegenüber Blei-Säure-Batterien weiter vergrößert und die Budgetplanung für Projekte erschwert, die im Rahmen von Festpreisverträgen vergeben wurden. Da die Terminmärkte begrenzt bleiben, haben Lieferanten Eskalationsklauseln in Kaufverträge aufgenommen und das Risiko auf die Käufer übertragen. Versorgungsmaßstäbliche Beschaffungen stehen vor den größten Herausforderungen, da sie die Lieferung von Tausenden von Modulen über mehrere Quartale erfordern. Während langfristige Abnahmevereinbarungen mit Bergbauunternehmen Kostenstabilität bieten, verpflichten sie Hersteller auch zu Mengen, die möglicherweise nicht mit kurzfristigen Nachfrageschwankungen übereinstimmen.

Verschärfung der Blei-Säure-Entsorgungsvorschriften

Rahmenbedingungen zur erweiterten Herstellerverantwortung werden zunehmend verbreitet. Die Europäische Batterieverordnung schreibt bis 2025 eine Sammelquote von 85 % und eine Recyclingeffizienz von 65 % vor, wobei Strafen bei Nichteinhaltung fünfstellige Euro-Beträge pro Verstoß erreichen können. In den Vereinigten Staaten verpflichten mehrere Bundesstaaten Einzelhändler zur Rücknahme von Altgeräten, was die direkten Logistikkosten erhöht. Chinas Vorschriften von 2024 verpflichten jeden Hersteller, Dienstleistungen in allen Städten auf Präfekturebene anzubieten. Kleinere Anbieter ohne etablierte Rückwärtslogistiknetzwerke stehen vor Herausforderungen bei der Erfüllung dieser Anforderungen, was die Konsolidierung im Batterie-Backup-Markt vorantreibt. Nutzer reagieren darauf, indem sie sich trotz höherer Anschaffungskosten für Lithium-Ionen-Batterien entscheiden, da diese weniger Compliance-Dokumentation und geringere künftige Verbindlichkeiten mit sich bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Lithium-Ionen gewinnt inmitten der Blei-Säure-Dominanz

Im Jahr 2025 entfielen auf Blei-Säure-Technologie 53,5 % des Umsatzes, gestützt durch etablierte Lieferketten und Recyclingkanäle, die die Anschaffungskosten niedrig hielten. Lithium-Ionen-Batterien, die bis 2031 voraussichtlich mit einer CAGR von 10,6 % wachsen werden, werden in Hyperscale-Rechenzentren und Telekommunikationstürmen aufgrund ihrer höheren Energiedichte und längeren Zyklenlebensdauer trotz höherer Anschaffungskosten zunehmend bevorzugt. Dieser Trend treibt das Wachstum im Batterie-Backup-Markt auf Chemieebene voran. Flow-Batterien, wie das von Rongke Power 2026 in Betrieb genommene 200-MW/1-GWh-System, adressieren die Anforderungen der Versorgungsunternehmen an Laufzeiten von mehr als vier Stunden und stellen eine wachsende Alternative für Resilienz dar.

Die Batteriepräferenzen variieren jedoch je nach Anwendung. Fertigungsanlagen mit seltenen Stromausfällen setzen weiterhin auf Blei-Säure-Batterien, da deren Gesamtbetriebskosten bei flachen Entladezyklen vorteilhaft bleiben. Im Gegensatz dazu integrieren Installateure von Wohngebäude-Solaranlagen in Indien zunehmend Lithium-Ionen-Module, ermöglicht durch Zehn-Jahres-Finanzierungsoptionen, die die höheren Vorabkosten verteilen und die Gewichtsbeschränkungen auf Dächern erfüllen. Neue Technologien wie Zink-Ionen- und Natrium-Ionen-Batterien befinden sich in der Pilottestphase, was auf eine anhaltende Diversifizierung hindeutet, obwohl die kommerzielle Skalierbarkeit noch einige Jahre entfernt ist. Mit mehreren konkurrierenden Chemien bietet der Batterie-Backup-Markt sowohl kosteneffektiven Bestandstechnologien als auch leistungsstarken Alternativen Raum.

Nach Leistungsbewertung: Einheiten unter 10 kVA verankern Edge-Deployments

Systeme kleiner als 10 kVA entfielen 2025 auf einen Wertanteil von 47,9 % und werden bis 2031 voraussichtlich mit einer CAGR von 7,1 % wachsen, angetrieben durch die zunehmende Einführung von 5G-Kleinzellen, Einzelhandels-Point-of-Sale-Netzwerken und Mikrofilialen. Diese kompakten Systeme integrieren typischerweise 48-V-Lithium-Batteriepacks mit Wechselrichter-Lader-Elektronik in einem einzigen Gehäuse, was die Installationszeit verkürzt und die Wartung vereinfacht. Im Gegensatz dazu bedienen 10–100-kVA-Systeme mittelgroße Büros und Kliniken, die höhere Überbrückungsfähigkeiten benötigen und gleichzeitig kostenbewusst bleiben. Systeme über 100 kVA werden überwiegend in Hyperscale-Rechenzentren eingesetzt, wo Hot-Swap-fähige Leistungsblöcke unerlässlich sind.

Die Beschaffungskriterien unterscheiden sich je nach Systemleistung. Käufer von Systemen unter 10 kVA priorisieren leichte Designs, die den Lastgrenzen für Mastmontagen entsprechen, und konzentrieren sich auf volumetrische Dichte statt auf Modularität. Megawatt-Käufer hingegen legen Wert auf N+1-Redundanz und verwenden häufig gemischte Batteriechemien innerhalb derselben Anlage, um die Leistung für verschiedene Rack-Gruppen zu optimieren. Im mittleren Leistungsbereich konkurrieren Line-Interactive-Topologien auf Basis von Effizienz, während Doppelwandlungsarchitekturen der Standard für missionskritische Umgebungen bleiben. Diese Variationen über Leistungsbänder hinweg sichern vielfältige Umsatzströme für den Batterie-Backup-Markt und reduzieren die Abhängigkeit von einem einzelnen Segment.

Nach Produkt: USV-Systeme behalten Vorrang, während Wechselrichter an Fahrt gewinnen

USV-Plattformen werden voraussichtlich 81,0 % des Umsatzes 2025 ausmachen und bleiben aufgrund des kritischen Bedarfs an unterbrechungsfreier Stromversorgung in Rechenzentren, medizinischen Vorschriften und Finanzhandelsaktivitäten, bei denen selbst Millisekunden-Übertragungsverzögerungen inakzeptabel sind, zentral für den Batterie-Backup-Markt. Eigenständige Wechselrichter hingegen werden bis 2031 voraussichtlich mit einer CAGR von 9,4 % wachsen, angetrieben durch die zunehmende Einführung von Wohngebäude-Solaranlagen in Regionen wie Indien, Afrika und Lateinamerika, wo Nutzer bereit sind, bis zu einer Minute Umschaltzeit gegen Kosteneinsparungen in Kauf zu nehmen.

Die Produktsegmentierung spiegelt unterschiedliche Architekturansätze wider. Zentralisierte Megawatt-USV-Systeme erzielen Effizienz durch Skaleneffekte, stellen jedoch ein Risiko als einzelner Ausfallpunkt dar. Im Gegensatz dazu lokalisieren verteilte Rack-Level-USV-Systeme Fehler und minimieren Energieverluste in Stromverteilungseinheiten. Darüber hinaus stellen tragbare Kraftwerke ein wachsendes Segment dar, das auf Outdoor-Freizeit- und Notfallanwendungen abzielt und Lithium-Eisenphosphat-Batterietechnologie in den Verbrauchermarkt einführt. Alle drei Kategorien werden zunehmend mit Softwareplattformen integriert, die Firmware-Updates, prädiktive Wartung und Asset-Tracking ermöglichen und damit die Serviceumsatzmöglichkeiten im Batterie-Backup-Markt erweitern.

Nach Anwendung: Rechenzentren treiben die künftige Nachfrage an

Rechenzentren verzeichneten die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,3 % und überholten Fertigungsstandorte als primären Wachstumstreiber im Batterie-Backup-Markt. Die gestiegene KI-Inferenz pro Rack führt zu höherer Leistungsdichte (Watt pro Quadratmeter) und verlängerten Laufzeitanforderungen. Dies hat Betreiber dazu veranlasst, große Lithium-Ionen-Batteriesysteme einzusetzen oder hybride Flow-Batterielösungen zu erkunden. Trotz dieses Wandels macht die Fertigung weiterhin etwa 27,8 % des Marktumsatzes aus, angetrieben durch Halbleiterfabrikationsanlagen und Automobilwerke, wo unerwartete Stromunterbrechungen zu erheblichen Verlusten führen können.

In anderen Sektoren müssen Gesundheitseinrichtungen die NFPA-99-Normen einhalten, die eine 96-stündige Lebenserhaltungskapazität vorschreiben, die typischerweise durch USV-Generator-Hybridsysteme erreicht wird. Telekommunikationstürme machen 12–15 % der Ausgaben aus, während gewerbliche Campusse auf modulare Batteriekabinette zurückgreifen, um IT-Infrastruktur, Aufzüge und Gebäudeautomationssysteme zu schützen. Regierungsinfrastrukturprojekte erfordern seismische Zertifizierung und N+1-Redundanz, wobei Anbieter die Richtlinien der Bundesbehörde für Katastrophenschutz (FEMA) erfüllen müssen. Jede Branchenvertikale stellt einzigartige technische Anforderungen, was dafür sorgt, dass der Batterie-Backup-Markt weniger anfällig für Kommodifizierung ist als andere Leistungselektroniksegmente.

Nach Endverwendung: Gewerbliche Käufer führen den Nachhaltigkeitskurs an

Gewerbliche Unternehmen machten 2025 52,2 % der Ausgaben aus und werden voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,0 % wachsen, angetrieben durch den Einfluss der Scope-3-Berichterstattung auf Beschaffungsprioritäten. Umwelt-, Sozial- und Governance-Beauftragte (ESG) schreiben nun die Einführung von Lithium-Ionen-Batterien vor, da deren Lebenszykluskohlenstoffintensität im Vergleich zu Blei-Säure-Batterien um 40–50 % niedriger ist. Industriekäufer belegen den zweiten Platz und nutzen Batterie-Backup-Systeme, um sichere Abschaltsequenzen für Prozesssteuerungen zu gewährleisten. Die Wohnadoption wurde durch Förderprogramme wie das deutsche KfW 442 und Kaliforniens SGIP unterstützt, die beide 2025 die Amortisationszeiten der Systeme auf unter sieben Jahre reduzierten.

Kommunale Betreiber strecken Beschaffungszyklen über mehrere Haushaltsjahre, stellen jedoch strenge Dokumentationsanforderungen, die kleinere Anbieter oft als schwierig zu erfüllen empfinden. Infolgedessen dient das gewerbliche Segment als wichtiger Kanal für fortschrittliche Analysen, Brandschutzfunktionen und Kreislaufwirtschaftszertifizierungen. Dies stärkt die Rolle des Segments als Treiber sowohl von Volumen als auch von Innovation im breiteren Batterie-Backup-Markt.

Geografische Analyse

Im Jahr 2025 behielt Nordamerika einen Marktanteil von 36,1 % und beherbergte weiterhin die größte installierte Basis von Hyperscale-Rechenzentren. Asien-Pazifik entwickelt sich jedoch mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % rasch weiter, da Peking bis 2027 eine Speicherkapazität von 180 GW anstrebt. In den Vereinigten Staaten erstrecken sich bundesstaatliche Steuergutschriften nun auf eigenständige Speichersysteme und fördern damit die Beschaffung durch Versorgungsunternehmen. Kanadas Telekommunikations- und Bergbausektoren investieren unterdessen in robuste Lithium-Ionen-Kabinette, die für Minustemperaturen ausgelegt sind, was die Bedeutung geografisch spezifischer Produktanpassungen unterstreicht.

In Europa führen Deutschland und das Vereinigte Königreich bei der Einführung von Wohnbatterien. Deutsche Haushalte werden 2025 voraussichtlich 500.000 Batteriesysteme hinzufügen, unterstützt durch KfW-Subventionen, die die Kapitalkosten um nahezu ein Drittel senken. Die Europäische Batterieverordnung erhöht die Compliance-Kosten für Blei-Säure-Batterielieferanten und lenkt Käufer indirekt in Richtung Lithium-Ionen- oder Flow-Batterie-Alternativen. In Südeuropa gewinnen gewerbliche Solar-plus-Speicher-Systeme an Bedeutung, da klimabedingte Hitzewellen die Stromnetze zusätzlich belasten.

Das Wachstum in Asien-Pazifik wird durch Chinas Provinzsubventionen, Südkoreas 2,22-GW-Mandat für kritische Reserven und Indiens 4-GW-Solar-Speicher-Ausschreibungen angetrieben. Inländische Zellhersteller wie CATL und LG Energy Solution verlagern Produktionskapazitäten für Elektrofahrzeuge auf stationäre Speicherformate, um höhere Margen zu erzielen. Darüber hinaus vergeben südostasiatische Datenzentren in Singapur und Indonesien Ausschreibungen, die auf UL-9540A-Teststandards verweisen, noch bevor lokale Regulierungscodes formalisiert sind.

Lateinamerika erlebt eine ungleichmäßige, aber sich verbessernde Einführung von Energiespeicherlösungen. In Brasilien treibt die Netzvolatilität im Nordosten die Nachfrage nach Wohnwechselrichtern an, während in Argentinien Währungsschwankungen Unternehmen dazu veranlassen, in Eigenstromerzeugung und -speicherung als Absicherung gegen Tariferhöhungen zu investieren. Im Nahen Osten und Afrika verankern Saudi-Arabiens 50-Milliarden-USD-Programm Vision 2030 und die 1-GW-Speicherausschreibung der Vereinigten Arabischen Emirate die regionalen Chancen. Südafrikas anhaltende Lastabwürfe wirken als kurzfristiger Katalysator und beschleunigen den gewerblichen Einsatz von Lithium-Ionen-Hybridsystemen, die für extreme thermische Bedingungen ausgelegt sind.

Wettbewerbslandschaft

Der Batterie-Backup-Markt ist mäßig konzentriert. Schneider Electrics Galaxy VXL erreicht einen Wirkungsgrad von 99 % und eine Leistungsdichte von 1.042 kW pro Quadratmeter, was einen Wandel des Fokus von einfachen Kapazitätskennzahlen hin zu Leistung pro Stellfläche verdeutlicht. Eaton differenziert sich durch seine Brightlayer-Analyse, die ungeplante Ausfallzeiten um 25–30 % reduziert, und zeigt damit, wie Softwaredienstleistungen dazu beitragen können, Margen trotz Preisdruck bei Hardware aufrechtzuerhalten. Vertiv, Huawei und Delta Electronics betonen Modularität und KI-gestütztes Wärmemanagement, um Colocation-Betreiber anzusprechen, die schnelle Bereitstellungslösungen benötigen.

Asiatische Wettbewerber wie Kstar, Kehua Tech und CyberPower nutzen niedrigere Fertigungskosten, um USV-Systeme im mittleren Preissegment zu Preisen anzubieten, die 20–25 % günstiger sind, und zielen dabei auf kleine Unternehmen und Telekommunikationssegmente ab. Flussbatterie-Spezialisten wie Rongke Power und VFlowTech konzentrieren sich auf Langzeit-Netzprojekte, eine Nische, in der Lithium-Ionen-Batterien aufgrund der Zykluslebensdauer-Wirtschaftlichkeit weniger wettbewerbsfähig sind. Unterdessen bewerben Natron Energy und ZincFive Natrium-Ionen- und Nickel-Zink-Technologien für Rechenzentrums-Racks und betonen dabei inhärente Brandsicherheitsvorteile, die Versicherungskosten senken können.

Die vertikale Integration bleibt ein zentraler strategischer Schwerpunkt. Vertiv hat eine Batteriezellen-Produktionslinie in Polen erworben, um seine Lieferkette zu sichern, während Huawei Leistungselektronik mit seiner NetEco-Managementsuite integriert. Patentaktivitäten deuten darauf hin, dass Schneider Electric flüssigkeitsgekühlte USV-Systeme erforscht, und Eaton investiert in Lastvorhersagemodelle zur Verlängerung der Batterielebensdauer. Kleinere europäische Marken wie Riello und Legrand skalieren ihre Fertigungskapazitäten in Indien, um wettbewerbsfähig zu bleiben. Ihre begrenzten F&E-Budgets für KI-gestützte Funktionen könnten sie jedoch benachteiligen, da vorausschauende Wartung zu einer Standarderwartung im Batterie-Backup-Markt wird.

Marktführer der Batterie-Backup-Branche

-

Schneider Electric SE

-

Eaton Corporation plc

-

Vertiv Holdings Co.

-

Huawei Technologies Co., Ltd.

-

Delta Electronics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Rongke Power nahm eine 200-MW/1-GWh-Vanadium-Redox-Flow-Batterie in Jimusaer, China, in Betrieb und investierte 3,8 Milliarden CNY (530 Millionen USD) zur Stabilisierung der erneuerbaren Energieintegration.

- Januar 2026: LG Energy Solution begann mit der inländischen Produktion von Lithium-Eisenphosphat-ESS-Modulen mit einer Zielkapazität von 1 GWh jährlich.

- Oktober 2025: Schneider Electric stellte den Boost-Pro-Speicher vor, skalierbar von 200 kWh bis 2 MWh für gewerbliche Campusse.

- Dezember 2024: Schneider Electric stellte die Galaxy-VXL-USV vor, die bis zu 1,25 MW bei 99 % eConversion-Effizienz liefert.

Umfang des globalen Marktberichts für Batterie-Backup

Ein Batterie-Backup ist ein Notstromsystem, das Geräten sofort Strom liefert, wenn die primäre Stromquelle ausfällt. Allgemein als Unterbrechungsfreie Stromversorgung (USV) für Elektronik bezeichnet, nutzt es gespeicherte Energie, um den Betrieb von Geräten wie Computern, Routern und Alarmanlagen aufrechtzuerhalten und einen sicheren Shutdown oder einen fortgesetzten Betrieb während kurzer Ausfälle zu ermöglichen.

Der Batterie-Backup-Markt ist segmentiert nach Batterietyp, Leistungsbewertung, Produkt, Anwendung, Endverwendung und Geografie. Nach Batterietyp ist der Markt segmentiert in Blei-Säure, Lithium-Ionen, Nickel-basiert, Flow-Batterie und andere Batterietypen. Nach Leistungsbewertung ist der Markt segmentiert in unter 10 kVA, 10–100 kVA und über 100 kVA. Nach Produkt ist der Markt segmentiert in USV, eigenständige Wechselrichter, tragbare Kraftwerke und andere Produkte. Nach Anwendung ist der Markt in verschiedene Wohn-, Gewerbe-, Industrie- und Versorgungsanwendungen segmentiert. Nach Endverwendung ist der Markt segmentiert in Wohnbereich, Gewerbe, Industrie, Telekommunikation, Gesundheitswesen, Rechenzentren und andere Endverwendungssektoren. Der Bericht umfasst auch die Marktgröße und Prognosen für den Batterie-Backup-Markt in den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Blei-Säure-Batterie |

| Lithium-Ionen-Batterie |

| Nickel-basierte Batterie |

| Flussbatterie und andere fortschrittliche Batterien |

| Unter 10 kVA |

| 10 kVA bis 100 kVA |

| Über 100 kVA |

| Unterbrechungsfreie Stromversorgung |

| Eigenständige Wechselrichter |

| Tragbare Stromstationen |

| Sonstige |

| Wohnbereich |

| Produktionsanlagen |

| Gewerbliche Gebäude |

| Rechenzentren |

| Gesundheitswesen |

| Telekommunikationsinfrastruktur |

| Regierungs- und öffentliche Infrastruktur |

| Sonstige |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Kommunal/Regierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Blei-Säure-Batterie | |

| Lithium-Ionen-Batterie | ||

| Nickel-basierte Batterie | ||

| Flussbatterie und andere fortschrittliche Batterien | ||

| Nach Leistungsbewertung | Unter 10 kVA | |

| 10 kVA bis 100 kVA | ||

| Über 100 kVA | ||

| Nach Produkt | Unterbrechungsfreie Stromversorgung | |

| Eigenständige Wechselrichter | ||

| Tragbare Stromstationen | ||

| Sonstige | ||

| Nach Anwendung | Wohnbereich | |

| Produktionsanlagen | ||

| Gewerbliche Gebäude | ||

| Rechenzentren | ||

| Gesundheitswesen | ||

| Telekommunikationsinfrastruktur | ||

| Regierungs- und öffentliche Infrastruktur | ||

| Sonstige | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Kommunal/Regierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Batterie-Backup-Markt?

Der Batterie-Backup-Markt hat 2026 ein Volumen von 16,43 Milliarden USD und wird bis 2031 voraussichtlich 22,3 Milliarden USD erreichen, mit einer CAGR von 6,3 %.

Welche Chemie wird bis 2031 den größten Marktanteil gewinnen?

Lithium-Ionen wird voraussichtlich mit einer CAGR von 10,6 % wachsen und gegenüber Blei-Säure in Telekommunikations-, Gewerbe- und Hyperscale-Rechenzentrums-Deployments an Boden gewinnen.

Warum steigen die Versicherungsprämien für Lithium-Ionen-Systeme in Innenräumen?

Brandschutzvorschriften gemäß NFPA 855 und UL 9540A erhöhen die Kosten für Erkennung, Unterdrückung und Tests, was Versicherer dazu veranlasst, 8–12 % höhere Prämien zu verlangen.

Welche Faktoren begrenzen die Einführung von Lithium-Ionen in preissensiblen Märkten?

Die Volatilität der Lithiumcarbonat-Preise und höhere Kapitalkosten machen Blei-Säure für nicht kritische oder selten zyklierte Lasten weiterhin attraktiv.

Welche Region bietet nach 2026 das höchste Wachstumspotenzial?

Asien-Pazifik, angetrieben durch Chinas 180-GW-Speicherziel und Südkoreas 2,22-GW-Mandat, weist mit 7,8 % die stärkste CAGR-Prognose auf.

Wie konzentriert ist der Anbieterumsatz heute?

Die fünf größten Anbieter kontrollieren etwa 48 % des globalen Umsatzes, was den Markt in eine mäßig konzentrierte Kategorie einordnet, die etablierten Marktteilnehmern begünstigt, aber dennoch Neueintretern Raum lässt.

Seite zuletzt aktualisiert am: