Taille et part du marché des batteries secondaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

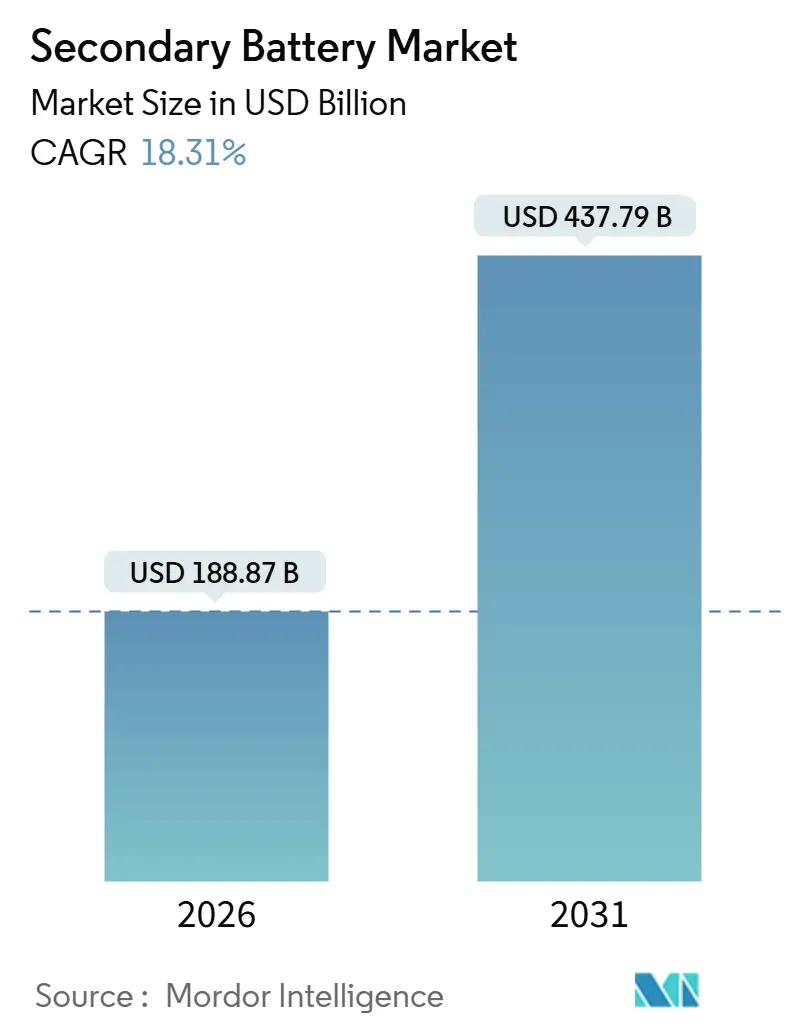

| Taille du Marché (2026) | 188.87 Milliards de dollars |

| Taille du Marché (2031) | 437.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des batteries secondaires par Mordor Intelligence

La taille du marché des batteries secondaires est estimée à 188,87 milliards USD en 2026, et devrait atteindre 437,79 milliards USD d'ici 2031, à un TCAC de 18,31 % durant la période de prévision (2026-2031).

La baisse des coûts en dessous de 85 USD par kWh, l'essor des alternatives sodium-ion pour les segments d'entrée de gamme, et les incitations politiques qui récompensent l'assemblage local de cellules redéfinissent les frontières concurrentielles. Les projets pilotes à l'état solide sont passés de l'échelle laboratoire à des séries pré-commerciales limitées, poussant les fournisseurs de lithium-ion établis à se couvrir avec des programmes d'électrolytes céramiques et polymères. Parallèlement, les services publics traitent les systèmes lithium-ion de quatre heures comme une capacité distribuable, un changement qui comble l'écart de demande avec les véhicules électriques de tourisme. Enfin, les champions asiatiques intégrés continuent de défendre leurs parts en associant la chimie lithium fer phosphate (LFP) à faible coût à une tarification agressive, même si les constructeurs automobiles occidentaux poursuivent des chaînes d'approvisionnement régionalisées.

Principaux points à retenir du rapport

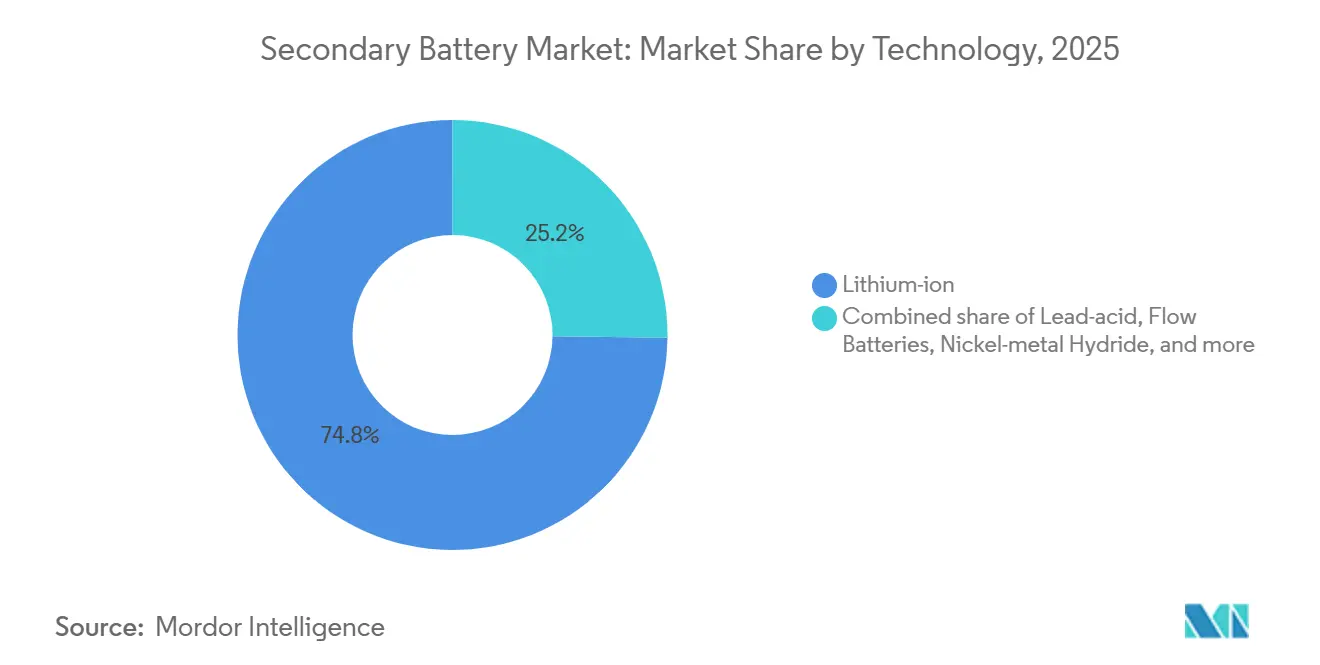

- Par technologie, le lithium-ion a capturé 74,8 % de la part du marché des batteries secondaires en 2025, tandis que les options à état solide devraient se développer à un TCAC de 24,9 % jusqu'en 2031.

- Par facteur de forme, les cellules cylindriques ont dominé avec une part de revenus de 53,5 % en 2025 ; les formats pochette devraient croître à un TCAC de 22,2 % jusqu'en 2031.

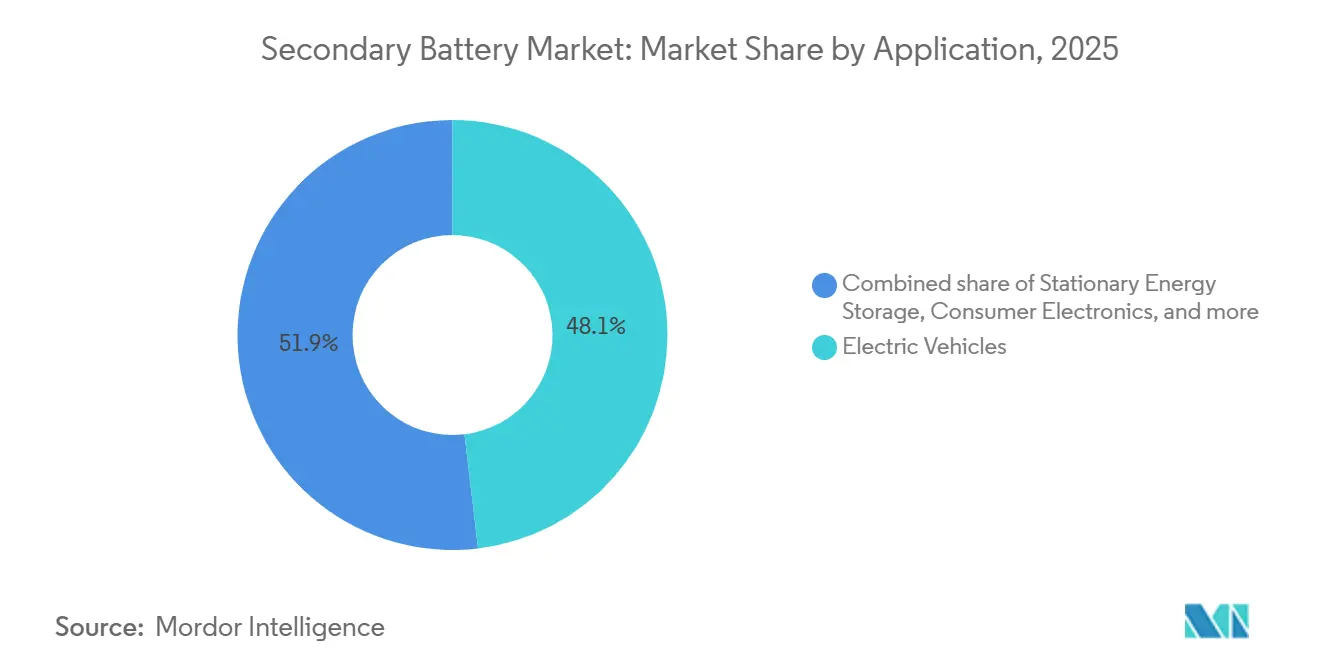

- Par application, les véhicules électriques détenaient 48,1 % de la taille du marché des batteries secondaires en 2025, tandis que le stockage stationnaire progresse à un TCAC de 23,5 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'automobile représentait 50,6 % des revenus en 2025, mais les services publics sont les plus rapides avec un TCAC de 22,8 % jusqu'en 2031.

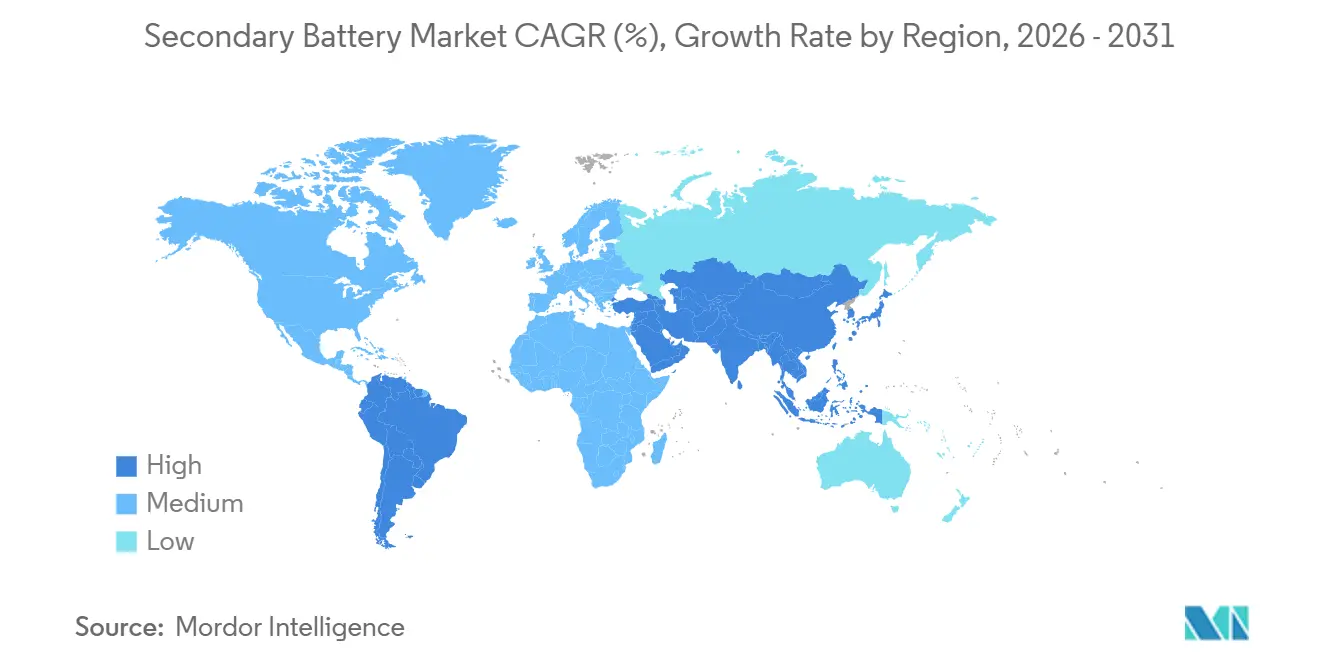

- Par géographie, l'Asie-Pacifique commandait 49,7 % du marché des batteries secondaires en 2025 et est positionnée pour un TCAC de 20,1 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Batteries Secondaires*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor de l'adoption des véhicules électriques stimule la demande de lithium-ion | 5.2% | Mondial, avec l'APAC et l'Europe en tête de la pénétration des véhicules électriques de tourisme | Moyen terme (2 à 4 ans) |

| Croissance des projets de stockage intégrés aux énergies renouvelables | 4.1% | Mondial, concentré en APAC, en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Baisse de la courbe des coûts du lithium-ion (pack < 85 USD/kWh) | 3.8% | Mondial, avec les réductions de coûts les plus rapides en Chine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Écosystèmes de reconditionnement des batteries en deuxième vie | 1.9% | Europe et Amérique du Nord, premiers projets pilotes au Japon | Long terme (≥ 4 ans) |

| Localisation des gigafactories pilotée par les politiques publiques | 2.7% | Amérique du Nord et Europe, répercussions sur l'Inde et l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Adoption rapide du LFP pour ses avantages en termes de coût et de sécurité | 3.4% | Cœur de l'APAC, expansion vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'essor de l'adoption des véhicules électriques stimule la demande de lithium-ion

Les ventes de véhicules électriques ont atteint 13,9 millions d'unités en 2024, soit 16 % des ventes mondiales de voitures particulières, et les observateurs du secteur s'attendent à ce que cette part dépasse 25 % d'ici 2026 [1]Agence internationale de l'énergie, "Énergies renouvelables 2025," iea.org. Les constructeurs automobiles disposent déjà de contrats d'achat qui verrouillent environ deux tiers de la capacité des cellules de 2027, resserrant ainsi l'offre. La Chine a franchi le seuil de 38 % de pénétration des véhicules électriques sur son marché intérieur en 2024, renforçant une transition portée par les coûts vers les chimies LFP pour les voitures grand public. Les plateformes adoptant des architectures 800 volts, telles que Hyundai E-GMP, nécessitent une densité d'énergie plus élevée, ce qui pousse les fournisseurs vers des anodes riches en silicium et des cathodes à haute teneur en nickel. Ces changements chimiques contraignent les fabricants de cellules à reconvertir leurs lignes en cours de cycle, comprimant les marges même si les volumes augmentent.

Croissance des projets de stockage intégrés aux énergies renouvelables

Les installations mondiales de stockage d'énergie par batteries à l'échelle des services publics ont atteint 45 GW en 2024, avec des prévisions indiquant 120 GW d'ici 2026. La Californie impose 11,5 GW de stockage d'ici 2026, tandis que le Texas dispose d'un pipeline de 10 GW, faisant des systèmes lithium-ion de quatre heures une alternative rentable aux centrales à gaz de pointe. Les marchés de services auxiliaires paient entre 15 et 25 USD par MW-heure pour la régulation de fréquence, soutenant des rendements de projets proches de 20 %. Le financement REPowerEU de l'Europe a accéléré les volumes d'appels d'offres, bien que les retards d'autorisation aient décalé 40 % des offres de 2024 vers des années ultérieures. Les promoteurs disposant de sites prêts à construire sont donc bien positionnés pour capturer le carnet de commandes.

Baisse de la courbe des coûts du lithium-ion (pack < 85 USD/kWh)

Les prix moyens des packs lithium-ion ont chuté à 139 USD par kWh en 2024 et sont en passe d'atteindre 113 USD d'ici 2026.[2]BloombergNEF, "Electric Vehicle Outlook 2024," about.bnef.com Les fournisseurs de LFP chinois ont déjà franchi le seuil de 95 USD par kWh en intégrant verticalement le raffinage du lithium et la synthèse des cathodes. Le seuil de 85 USD est considéré comme décisif pour atteindre la parité entre les véhicules électriques et les véhicules à combustion interne dans la catégorie compacte. La cellule 4680 sans languette de Tesla vise 70 USD par kWh d'ici 2028, mais les rendements actuels restent inférieurs à 80 %, limitant l'approvisionnement à court terme. À mesure que les boîtiers de modules disparaissent grâce aux designs cellule-à-pack, l'intensité matérielle au niveau du pack diminue encore de 7 à 9 %, renforçant la tendance à la baisse.

Adoption rapide du LFP pour ses avantages en termes de coût et de sécurité

Les batteries LFP ont représenté 40 % de la demande mondiale de véhicules électriques en 2024, en hausse de dix points de pourcentage en deux ans. La batterie Blade de BYD offre 140 Wh/kg au niveau du pack tout en éliminant le cobalt, un point sensible en matière de critères ESG pour les chimies NMC. Ford a adopté le LFP dans ses modèles Mustang Mach-E à autonomie standard, réduisant les coûts de batterie d'environ un quart. La variante M3P de CATL a atteint 210 Wh/kg dans les cellules pilotes de 2024, réduisant l'écart de densité avec les cellules NMC-811 à 15 %. Alors que les primes d'assurance augmentent pour les projets stationnaires NMC, la stabilité thermique inhérente du LFP lui vaut la préférence auprès des acheteurs de services publics.

Analyse de l'Impact des Freins sur le Marché des Batteries Secondaires*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes d'approvisionnement en minéraux critiques | -2.8% | Mondial, avec une pression aiguë sur les chaînes d'approvisionnement en lithium, cobalt et nickel | Moyen terme (2 à 4 ans) |

| Incidents de sécurité / emballement thermique | -1.6% | Mondial, avec un contrôle renforcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Escalade des coûts de conformité en fin de vie | -1.3% | Europe et Amérique du Nord, émergent en APAC | Long terme (≥ 4 ans) |

| Détournement de capitaux vers des technologies de stockage alternatives | -0.9% | Amérique du Nord et Europe, déploiements de niche en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement en minéraux critiques

La demande de lithium de qualité batterie a atteint 620 000 tonnes d'équivalent carbonate de lithium (ECL) en 2024 et pourrait doubler d'ici 2030, alors que les nouvelles approbations de mines accusent un retard de près de deux ans. Le cobalt reste concentré en République démocratique du Congo, où la production artisanale ajoute un risque ESG qui oblige les constructeurs automobiles à auditer les fournisseurs de sous-niveaux. Les prix du sulfate de nickel ont atteint un pic à 22 000 USD par tonne début 2024 en raison de questions sur l'approvisionnement indonésien et d'un examen de l'intensité carbone, compliquant la fixation des prix des contrats à long terme. Le recyclage ne pourrait couvrir que 10 à 12 % de la demande en métaux de cathodes d'ici 2030, car la récupération hydrométallurgique perd encore environ 10 % du lithium.

Incidents de sécurité et d'emballement thermique

On a recensé 38 incendies de lithium-ion dans des sites de stockage stationnaire en 2024, ce qui a entraîné des révisions de la norme NFPA 855 imposant la détection de gaz et la suppression par aérosol dans les enceintes de plus de 50 kWh.[3]Association nationale de protection contre l'incendie, "Édition 2025 de la NFPA 855," nfpa.org Les assureurs exigent désormais les données d'essai UL 9540A, ajoutant jusqu'à 100 000 USD à la certification des projets. L'emballement thermique s'initie typiquement vers 150 °C dans les cellules NMC, mais la réaction se propage rapidement dans les modules compactés. La température de déclenchement plus élevée du LFP, à 270 °C, favorise son adoption pour les usages stationnaires. Les coûts de conformité et le risque de réputation ralentissent ensemble les déploiements jusqu'à ce que des systèmes de gestion de batterie améliorés deviennent standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Batteries Secondaires

Par technologie :

les projets pilotes à état solide défient l'hégémonie du lithium-ionLe lithium-ion détenait 74,8 % de la part du marché des batteries secondaires en 2025. Cependant, les variantes à état solide devraient afficher un TCAC de 24,9 % jusqu'en 2031, tandis que Toyota, Samsung SDI et QuantumScape font monter en puissance leurs lignes pilotes. L'architecture à état solide remplace les électrolytes liquides par des séparateurs céramiques, permettant des anodes en lithium métal qui doublent la densité d'énergie à 400-500 Wh/kg. Toyota a rapporté 1 200 cycles à 80 % de rétention pour sa cellule à base de sulfure et prévoit 10 000 unités annuelles d'ici 2027. Le séparateur à oxyde de QuantumScape a passé 800 cycles avec moins de 10 % de dégradation, sécurisant l'approvisionnement de Volkswagen pour les plateformes de 2028.

La viabilité commerciale dépend du rendement de fabrication et de la disponibilité des matières premières, en particulier pour les poudres de sulfures. Les fournisseurs établis se couvrent contre le risque en licenciant des brevets à état solide tout en continuant à développer des lignes conventionnelles. Les batteries plomb-acide servent encore les chariots élévateurs et les sites de télécommunications en raison de leur faible coût initial, mais leur part diminue chaque année. Les batteries à flux croissent à un TCAC de 19 % pour le stockage sur réseau multi-heures, bien que leur contribution à la taille du marché des batteries secondaires reste inférieure à 1 % en raison des coûts d'investissement élevés.

Par facteur de forme :

les cellules pochette gagnent du terrain dans les véhicules électriques haut de gammeLes formats cylindriques ont dominé le marché des batteries secondaires en 2025 avec une part de 53,5 %, soutenue par la cellule 4680 de Tesla et les cellules 2170 omniprésentes. Cependant, les cellules pochette devraient se développer à un TCAC de 22,2 % jusqu'en 2031, les constructeurs automobiles recherchant des packs plus fins qui maximisent l'espace habitacle. General Motors utilise des cellules pochette fabriquées par LG dans sa plateforme Ultium, empilant les couches verticalement pour délivrer 200 kWh par pack. Le E-GMP de Hyundai privilégie également les designs pochette, qui dissipent la chaleur de manière plus uniforme sous une charge rapide de 350 kW.

Les dynamiques de fabrication varient selon les régions. Les producteurs chinois penchent vers les cellules prismatiques pour les gains d'automatisation, les jeunes entreprises européennes testent de grandes pochettes pour les véhicules électriques haut de gamme, et les acteurs américains équilibrent la production cylindrique et pochette pour respecter les seuils de contenu national de la loi sur la réduction de l'inflation (IRA). La bataille des facteurs de forme reflète donc un positionnement stratégique plutôt qu'une conception universelle.

Par application :

le stockage stationnaire réduit l'écart avec les véhicules électriquesLes véhicules électriques contrôlaient 48,1 % de la demande en 2025 grâce à une forte adoption en Chine, en Europe et en Californie. Le stockage stationnaire, cependant, devrait croître à un TCAC de 23,5 %, se rapprochant des volumes de mobilité d'ici la fin de la décennie. Le mandat californien de 11,5 GW et le pipeline texan de 10 GW ont validé les systèmes lithium-ion de quatre heures comme substituts aux centrales à gaz de pointe. L'Agence américaine d'information sur l'énergie calcule que les batteries sont moins chères que les turbines à gaz sur la base du coût par démarrage pour les projets inférieurs à 100 MW.

L'adoption du stockage résidentiel progresse à un TCAC de 28 % dans les marchés à prix d'électricité au détail élevés et à tarifs selon les heures d'utilisation, bien qu'elle représente encore moins de 10 % de la valeur stationnaire. L'énergie motrice industrielle passe du plomb-acide au lithium-ion car la charge rapide élimine les temps d'arrêt. La demande en électronique grand public mûrit à une croissance à un chiffre, mais les outils électriques et les appareils d'e-mobilité maintiennent des volumes de niche stables.

Par secteur d'utilisateur final :

les services publics émergent comme moteur de croissanceLes acheteurs du secteur automobile représentaient 50,6 % de la taille du marché des batteries secondaires en 2025, incluant les voitures, les camionnettes légères et les bus. La plupart des principaux équipementiers construisent ou co-possèdent des usines de cellules pour sécuriser l'approvisionnement et capter la valeur des logiciels de gestion de batterie. Les services publics et les producteurs d'énergie, bien que représentant un chiffre d'affaires absolu plus faible, afficheront un TCAC de 22,8 % jusqu'en 2031. Les règles de marché révisées dans les marchés PJM et ERCOT rémunèrent désormais les batteries de quatre heures avec les mêmes crédits de capacité que les turbines à gaz, encourageant des achats en multi-gigawatts.

Les entreprises d'électronique et d'informatique maintiennent environ un cinquième de la demande, liée aux cycles de renouvellement de deux ans. Les opérateurs logistiques électrifient les chariots élévateurs pour améliorer le temps de disponibilité, comme l'illustre le déploiement de 15 000 unités lithium-ion d'Amazon dans les entrepôts nord-américains. L'aérospatiale, la défense et la santé restent des niches spécialisées nécessitant une tolérance aux températures extrêmes ou une conformité réglementaire stricte.

Analyse géographique

Marché des Batteries Secondaires en APAC

L'Asie-Pacifique a dominé le marché des batteries secondaires avec une part de 49,7 % en 2025 et devrait se développer à un CAGR de 20,1 %. La capacité de 1 200 GWh de cellules de la Chine offre jusqu' 20 % d'avantages en termes de coûts grâce à une intégration verticale complète. Les fournisseurs sud-coréens se concentrent sur les chimies à haute teneur en nickel qui commandent des primes de prix dans les segments de véhicules électriques haut de gamme. Panasonic au Japon a vu sa part reculer à 18 % alors que les concurrents chinois pratiquent des prix inférieurs, mais il conserve une position solide auprès de Tesla.

Marché des Batteries Secondaires en Amérique du Nord

L'Amérique du Nord procède à une relocalisation rapide de sa chaîne d'approvisionnement dans le cadre de la loi sur la réduction de l'inflation. Des crédits d'impôt à la fabrication de 35 USD par kWh ont déclenché 73 milliards USD d'investissements annoncés, portant la capacité planifiée à 550 GWh d'ici 2030. General Motors, Ford et Stellantis co-localisent tous leurs usines de cellules avec les lignes d'assemblage de véhicules afin de minimiser les coûts logistiques. Le Canada se positionne comme un pôle de matières premières, et le Mexique sécurise des contrats d'assemblage sensibles aux coûts, bien que les pénuries de main-d'œuvre et les retards d'autorisation demeurent des contraintes.

Marché des Batteries Secondaires en EMEA et en Amérique du Sud

L'Europe détenait un peu moins d'un quart de la demande mondiale en 2025, portée par son interdiction des moteurs à combustion interne en 2035 et des règles strictes en matière d'empreinte carbone. L'installation suédoise de Northvolt satisfait les besoins des équipementiers haut de gamme avec des cellules inférieures à 60 kg de CO2 par kWh. L'Allemagne exploite un écosystème complet, des matériaux cathodiques de BASF aux lignes de cellules PowerCo de Volkswagen.[4]Volkswagen AG, "Stratégie PowerCo 2024," volkswagen-newsroom.com L'Europe du Sud et de l'Est attire de nouvelles gigafactories en raison de coûts de main-d'œuvre plus faibles et des fonds structurels de l'UE. Le triangle du lithium en Amérique du Sud offre une sécurité des ressources à long terme, mais la pénurie d'eau et le risque politique ralentissent l'expansion. Le Moyen-Orient et l'Afrique restent naissants, ne représentant qu'une part à un chiffre faible.

Paysage concurrentiel

Les cinq plus grands fournisseurs, CATL, LG Energy Solution, BYD, Panasonic et Samsung SDI, contrôlaient 68 % de la capacité mondiale de cellules en 2024, conférant au marché des batteries secondaires une structure modérément concentrée. CATL se différencie par la diversité de ses chimies, proposant des produits LFP, NMC et sodium-ion. Son pack Qilin intègre des plaques de refroidissement dans les parois des cellules, améliorant la densité de 13 %. BYD capte de la valeur de la mine au pack, maintenant des marges brutes proches de 20 %. LG Energy Solution et Samsung SDI font face à des marges plus serrées alors que les constructeurs automobiles poussent à des réductions de coûts, les amenant tous deux à co-investir dans des usines régionales éligibles aux incitations locales.

Les acteurs émergents ciblent des niches de chimie et de format. Les cathodes NMX sans cobalt de SVOLT réduisent le coût des matériaux jusqu'à 20 USD par kWh tout en maintenant une densité de 240 Wh/kg. Form Energy fait progresser les batteries fer-air pour des durées de décharge de 100 heures pouvant concurrencer les centrales à gaz de pointe dans les réseaux à forte proportion d'énergies renouvelables. L'activité de brevets se déplace vers les électrolytes à état solide, Toyota détenant 28 % des dépôts à base de sulfures et Samsung SDI en tête pour les céramiques à base d'oxydes. La conformité aux normes IEC 62619 et UL 1973 influence désormais les décisions d'achat, les assureurs et les opérateurs de réseau exigeant des produits certifiés pour les systèmes de plus de 1 MWh.

La localisation des gigafactories introduit de nouveaux concurrents régionaux. Reliance Industries et Ola Electric construisent 50 GWh de capacité en Inde dans le cadre d'incitations liées à la production. L'Indonésie intègre le raffinage du nickel à l'assemblage de cellules pour exploiter sa base de ressources. Aux États-Unis, les négociations syndicales et la volatilité des prix de l'énergie influencent l'implantation des usines, tandis que l'Europe conditionne le financement à des audits stricts de l'empreinte carbone qui favorisent les installations alimentées par des énergies renouvelables.

Leaders du secteur des batteries secondaires

-

CATL

-

BYD Co. Ltd

-

LG Energy Solution

-

Panasonic Holdings

-

Samsung SDI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Batteries Secondaires

- CATL

- LG Energy Solution

- Panasonic Holdings

- BYD Co. Ltd

- Samsung SDI

- SK On

- Envision AESC

- Northvolt AB

- Tesla Inc. (Gigafactory)

- GS Yuasa

- Clarios

- EnerSys

- Saft Groupe

- Duracell

- Showa Denko Materials

- Toshiba SCiB

- SVOLT Energy

- CALB

- Farasis Energy

- A123 Systems

- Tianjin Lishen

- VARTA AG

- Hitachi Astemo Battery

- EVE Energy

- Amara Raja

Lire l'analyse des entreprises du Marché des Batteries Secondaires

Développements récents de l'industrie sur le Marché des Batteries Secondaires

- Janvier 2026 : ASET, spécialiste des matériaux de batteries secondaires de nouvelle génération, a conclu son deuxième accord de transfert de technologie avec l'Institut coréen de recherche sur l'énergie. L'accord porte sur des technologies fondamentales essentielles aux batteries au lithium métal, marquant une étape importante pour ASET dans le paysage en évolution des innovations en matière de batteries secondaires.

- Janvier 2026 : SK On et SK Innovation ont annoncé leur collaboration élargie dans le secteur des batteries à ions vanadium (VIB), visant à être pionniers dans les systèmes de stockage d'énergie (SSE) de nouvelle génération avec une meilleure sécurité incendie. Ils ont signé un mémorandum d'accord (MoU) avec Standard Energy, un spécialiste national des technologies SSE à base de VIB.

- Novembre 2025 : Sumitomo Chemical restructure son activité PERVIO dédiée aux séparateurs de batteries secondaires lithium-ion. La société cessera la production dans son usine d'Ohe à Niihama, au Japon, et consolidera la fabrication chez SSLM Co., Ltd., sa filiale à Daegu, en Corée du Sud, qui offre une capacité et une productivité plus élevées.

- Avril 2025 : CATL a présenté trois produits pionniers de batteries pour véhicules électriques : la batterie Freevoy à double alimentation, la Naxtra - première batterie sodium-ion produite en masse au monde, et la batterie de recharge ultra-rapide Shenxing de nouvelle génération. De plus, ils ont présenté une batterie Naxtra intégrée de démarrage/arrêt 24 V conçue pour les camions lourds.

Portée du rapport mondial sur le marché des batteries secondaires

La batterie secondaire, ou batterie de stockage, est une cellule ou un ensemble de cellules dans lesquelles les réactions de la cellule sont réversibles. Cela signifie que les conditions chimiques d'origine au sein de la cellule peuvent être rétablies en faisant passer un courant dans celle-ci, c'est-à-dire en la chargeant à partir d'une source externe.

Le marché mondial des batteries secondaires est segmenté par technologie, facteur de forme, application, secteur d'utilisateur final et géographie. Par technologie, le marché est segmenté en plomb-acide, lithium-ion, nickel-hydrure métallique, nickel-cadmium, batteries à flux et état solide. Par facteur de forme, le marché est segmenté en cylindrique, prismatique et pochette. Par application, le marché est segmenté en véhicules électriques, stockage stationnaire d'énergie, énergie motrice industrielle, électronique grand public et outils électriques. Par secteur d'utilisateur final, le marché est segmenté en automobile, services publics et énergie, électronique et informatique, logistique, aérospatiale et santé. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries secondaires dans les principales régions. Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base du chiffre d'affaires (en milliards USD).

Aperçu de la Segmentation

| Plomb-acide |

| Lithium-ion |

| Nickel-hydrure métallique |

| Nickel-cadmium |

| Batteries à flux |

| État solide (pré-commercial) |

| Cylindrique |

| Prismatique |

| Pochette |

| Véhicules électriques |

| Stockage stationnaire d'énergie |

| Énergie motrice industrielle |

| Électronique grand public |

| Outils électriques et autres |

| Automobile |

| Services publics et énergie |

| Électronique et informatique |

| Logistique et entreposage |

| Aérospatiale et défense |

| Santé et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Plomb-acide | |

| Lithium-ion | ||

| Nickel-hydrure métallique | ||

| Nickel-cadmium | ||

| Batteries à flux | ||

| État solide (pré-commercial) | ||

| Par facteur de forme | Cylindrique | |

| Prismatique | ||

| Pochette | ||

| Par application | Véhicules électriques | |

| Stockage stationnaire d'énergie | ||

| Énergie motrice industrielle | ||

| Électronique grand public | ||

| Outils électriques et autres | ||

| Par secteur d'utilisateur final | Automobile | |

| Services publics et énergie | ||

| Électronique et informatique | ||

| Logistique et entreposage | ||

| Aérospatiale et défense | ||

| Santé et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des batteries secondaires d'ici 2031 ?

Il est prévu qu'il atteigne 437,79 milliards USD, progressant à un TCAC de 18,31 % sur la base des projections 2026-2031.

Quelle technologie devrait connaître la croissance la plus rapide dans le domaine des batteries secondaires ?

Les batteries à état solide devraient afficher un TCAC de 24,9 % entre 2026 et 2031, les lignes pilotes montant en puissance vers une production commerciale.

Pourquoi les cellules pochette gagnent-elles en popularité dans les véhicules électriques ?

Les formats pochette permettent des designs de pack plus fins et une meilleure dissipation thermique, aidant les constructeurs automobiles à intégrer des capacités plus élevées dans le même volume de châssis.

Comment les incitations politiques transforment-elles la production de batteries en Amérique du Nord ?

La loi sur la réduction de l'inflation offre des crédits de fabrication de 35 USD par kWh et des règles de contenu national, déclenchant 73 milliards USD d'investissements annoncés dans des usines de cellules.

Quel segment d'utilisateur final affiche la croissance la plus rapide jusqu'en 2031 ?

Les services publics et les producteurs d'énergie sont en tête avec un TCAC de 22,8 %, les opérateurs de réseau procurant des systèmes de batteries de quatre heures pour la capacité et les services auxiliaires.

Quelle chimie gagne du terrain pour les segments de véhicules électriques sensibles aux coûts ?

Le lithium fer phosphate (LFP) se développe rapidement en raison de son coût plus faible, de son profil de sécurité robuste et de sa dépendance réduite au cobalt et au nickel.

Dernière mise à jour de la page le: