Taille et part du marché de la réutilisation des batteries VE

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.71 Milliards de dollars |

| Taille du Marché (2030) | 7.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 32.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réutilisation des batteries VE par Mordor Intelligence

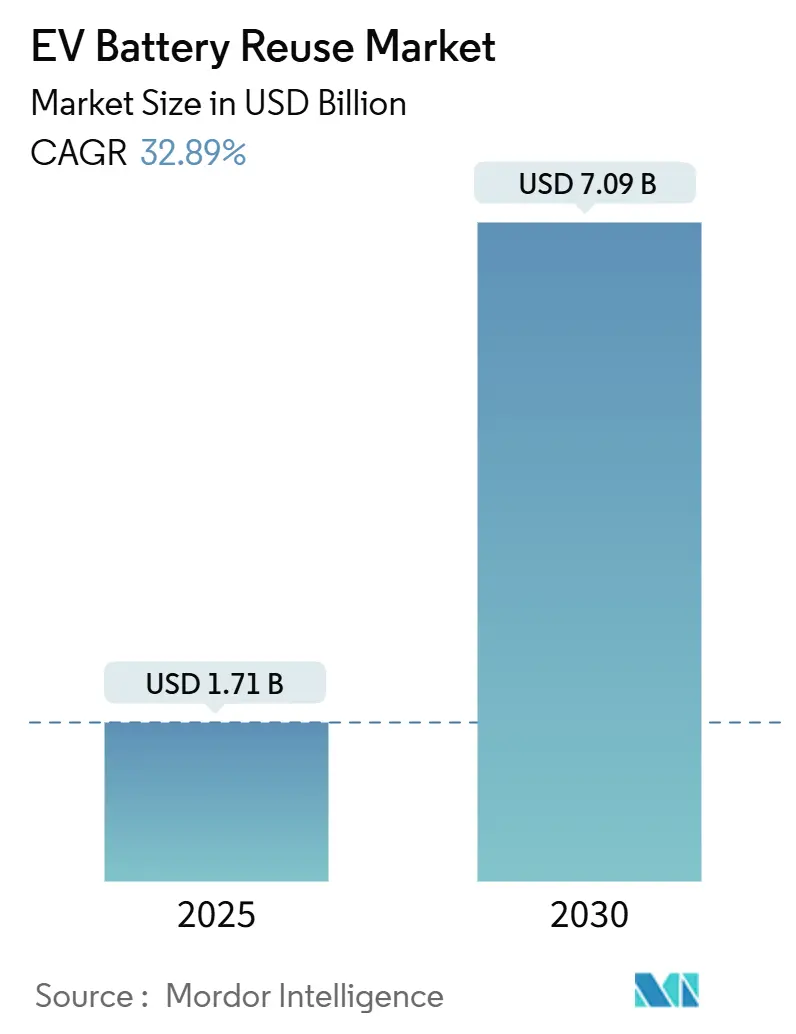

La taille du marché de la réutilisation des batteries VE est estimée à 1,71 milliard USD en 2025, et devrait atteindre 7,09 milliards USD d'ici 2030, à un CAGR de 32,89 % durant la période de prévision (2025-2030).

Cette trajectoire rapide découle de la baisse des prix des batteries lithium-ion, des lois strictes sur la responsabilité des producteurs et des technologies de diagnostic arrivées à maturité, qui élargissent conjointement les opportunités de seconde vie adressables.[1]Parlement européen et Conseil, "Règlement (UE) 2023/1542 relatif aux batteries," europarl.europa.euLe stockage à l'échelle du réseau, le soutien à la recharge des VE et les microréseaux représentent la majorité des déploiements, tandis que la hausse des normes de sécurité incendie et les passeports numériques de batterie renforcent la confiance des parties prenantes. Les leaders du marché pilotent des systèmes multi-MWh offrant des économies de coûts de 30 à 50 % par rapport aux nouvelles batteries, soulignant une économie coût-bénéfice solide. L'Asie-Pacifique maintient sa domination car la Chine traite plus de 580 000 tonnes de batteries de véhicules à énergie nouvelle (VEN) retirées annuellement, mais l'Amérique du Nord et l'Europe accélèrent grâce à des programmes de microréseaux financés par des fonds publics et des objectifs de collecte obligatoires.

Points clés du rapport

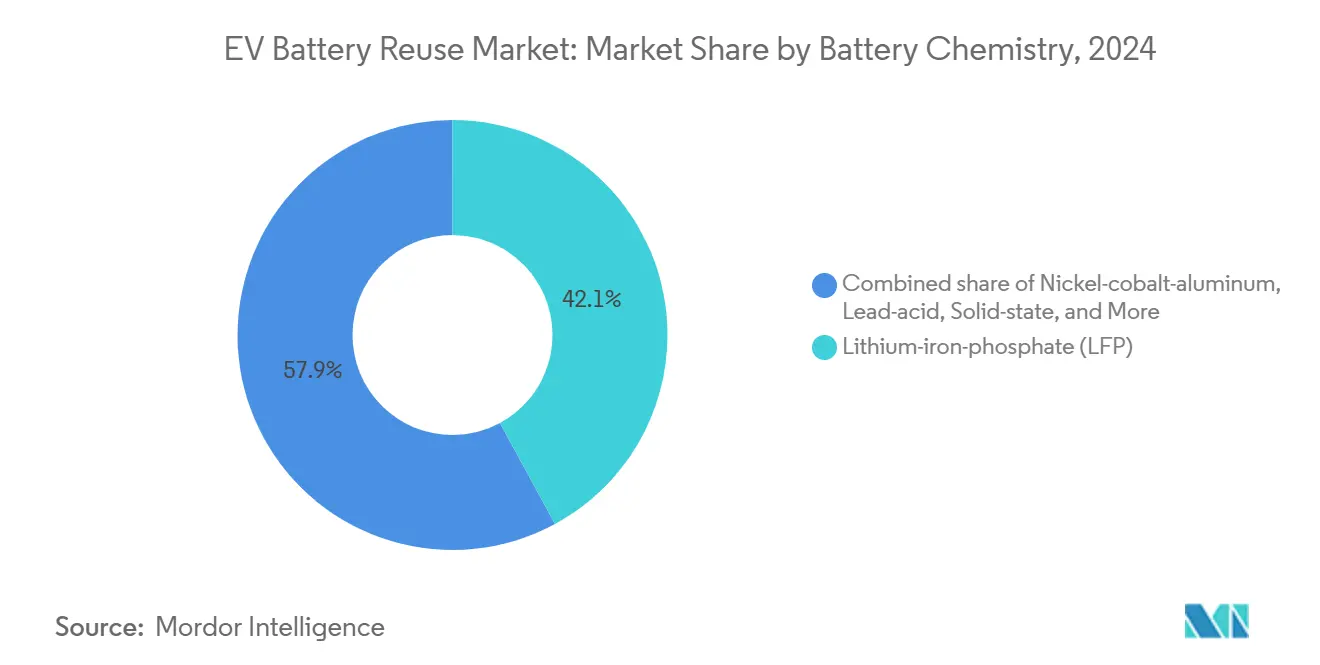

- Par chimie, les batteries LFP détenaient 42,1 % de la part du marché de la réutilisation des batteries VE en 2024 ; les batteries NCA devraient afficher le CAGR le plus rapide, à 36,3 %, d'ici 2030.

- Par application, le stockage à l'échelle du réseau a capté 49,8 % des revenus en 2024, tandis que le tamponnage de l'infrastructure de recharge devrait se développer à un CAGR de 37,2 % jusqu'en 2030.

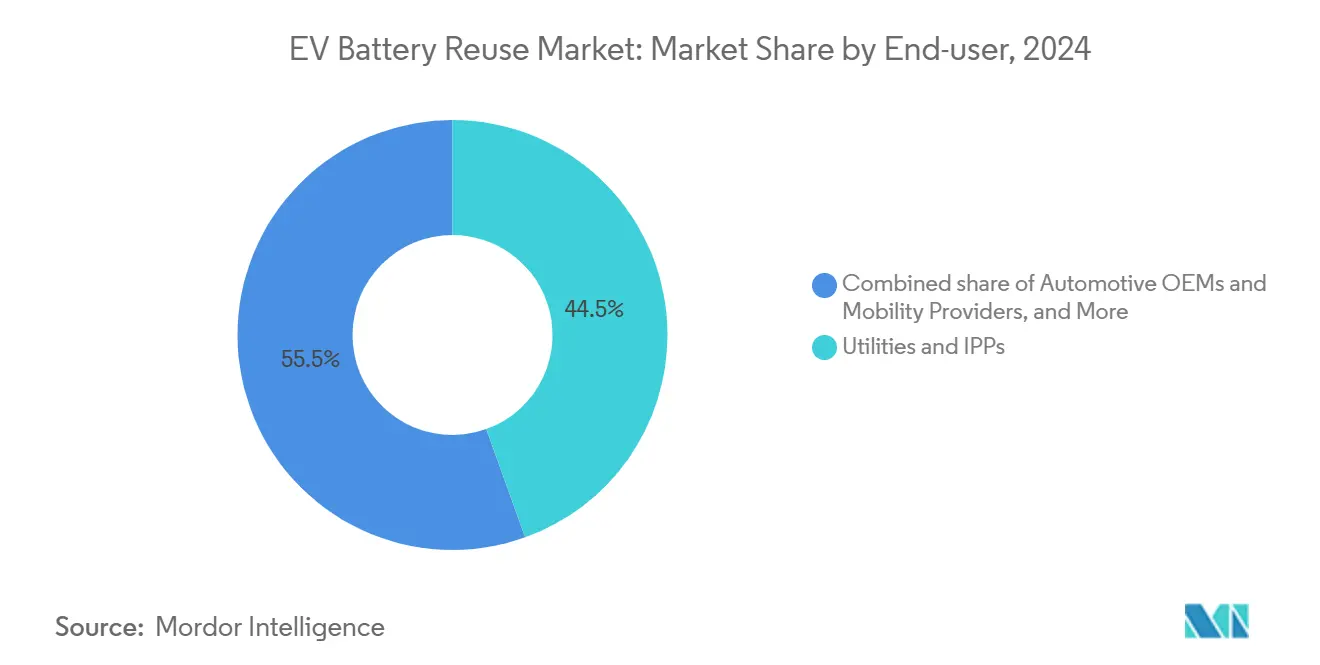

- Par utilisateur final, les services publics contrôlaient 44,5 % de la demande en 2024, tandis que les initiatives des constructeurs automobiles progresseront à un CAGR de 36,8 % durant la période de prévision.

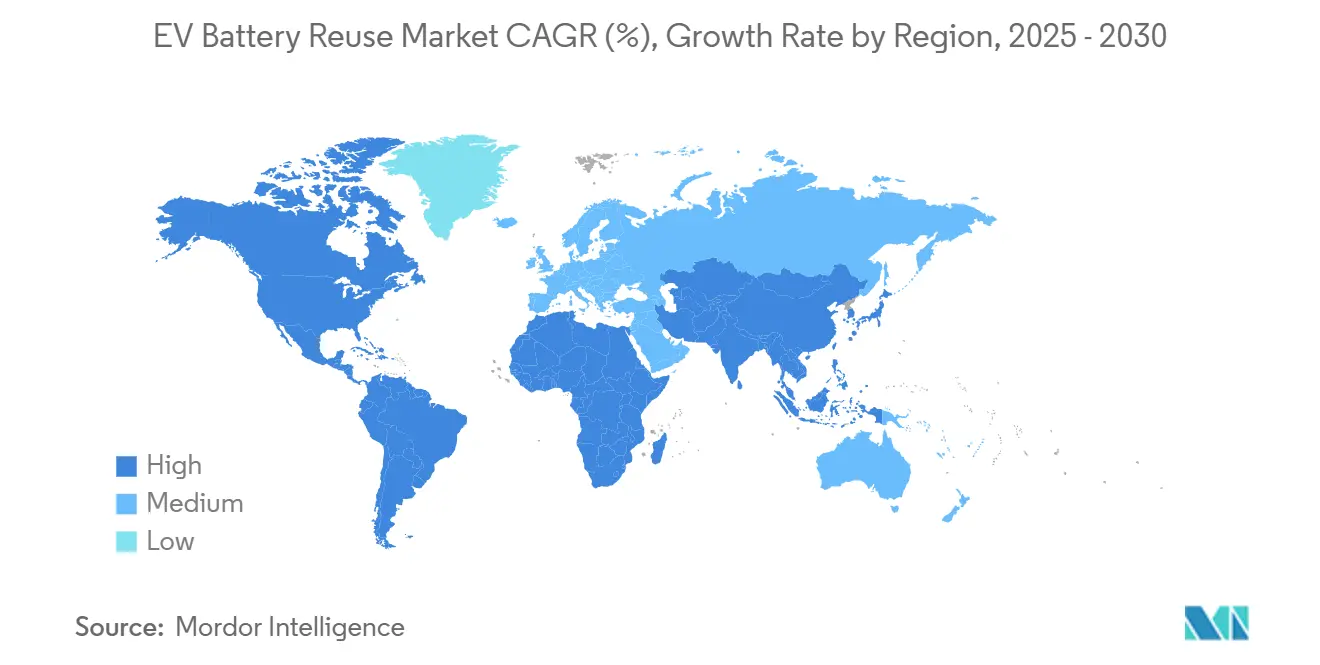

- Par géographie, l'Asie-Pacifique représentait la plus grande part, soit 35,7 % en 2024, et devrait également connaître la croissance la plus rapide, à un CAGR de 35,9 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de la réutilisation des batteries VE

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide des coûts des batteries Li-ion de qualité VE | 8.20% | Mondial, Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Demande croissante de systèmes de stockage d'énergie à l'échelle du réseau pour l'équilibrage de fréquence | 7.80% | Amérique du Nord et UE | Long terme (≥4 ans) |

| Mandats d'économie circulaire des constructeurs automobiles et réglementations sur la responsabilité élargie des producteurs | 6.40% | UE en tête, débordement en Amérique du Nord | Court terme (≤2 ans) |

| Émergence de schémas mondiaux de certification des batteries de seconde vie | 4.10% | UE et Japon | Moyen terme (2-4 ans) |

| Analyses de l'état de santé par intelligence artificielle débloquant la réutilisation au niveau des batteries | 3.80% | Asie-Pacifique en tête | Long terme (≥4 ans) |

| Adoption des microréseaux dans les régions mal desservies | 2.60% | Zones rurales mondiales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts des batteries Li-ion de qualité VE

Les prix des batteries tendent vers 100-120 USD par kWh pour les LFP en 2025, en baisse par rapport à 150 USD par kWh en 2024, avec des perspectives indiquant 80 USD par kWh d'ici 2026.[2]SpiderWay Research, "Perspectives des prix des batteries 2025," spiderway.com Cette compression élargit l'arbitrage entre les unités retirées et les nouvelles, car les batteries de seconde vie conservent 70-80 % de leur capacité. Argonne projette des batteries automobiles à 86 USD par kWh d'ici 2035, avec des scénarios de crédit d'impôt ramenant les coûts à 56 USD par kWh, soutenant une adoption stationnaire plus large.[3]Laboratoire national d'Argonne, "Projections de coûts Li-ion 2025-2035," anl.gov L'intégration de matériaux recyclés réduit davantage les dépenses de production, maintenant un écart favorable pour la réutilisation.

Demande croissante de systèmes de stockage d'énergie à l'échelle du réseau pour l'équilibrage de fréquence

L'intégration des énergies renouvelables accroît le besoin de stockage flexible. L'installation de 53 MWh d'Element Energy au Texas montre que les batteries réutilisées peuvent réduire le CAPEX du système de 30 à 50 % tout en répondant aux exigences du réseau. Les essais en Californie prouvent que les batteries de seconde vie réduisent les charges de pointe et génèrent des revenus de réponse à la demande, renforçant les études de cas commerciales.[4]Commission de l'énergie de Californie, "Étude sur les charges de pointe des batteries de seconde vie," energy.ca.gov Le programme ERA du Département de l'énergie américain consacre 1 milliard USD à des projets d'énergie propre en milieu rural, dont beaucoup spécifient le stockage de seconde vie.

Mandats d'économie circulaire des constructeurs automobiles et réglementations sur la responsabilité élargie des producteurs

Le Règlement UE sur les batteries 2023/1542 oblige les producteurs à collecter 51 % des batteries de transport léger d'ici 2028 et à inclure des seuils minimaux de contenu recyclé d'ici 2031. Le New Jersey a promulgué la première loi américaine sur la responsabilité élargie des producteurs pour les batteries de VE, imposant des programmes de reprise aux constructeurs automobiles. Le partenariat de BMW avec SK Tes construit une boucle fermée qui réinjecte le cobalt, le nickel et le lithium dans de nouvelles cellules.

Émergence de schémas mondiaux de certification des batteries de seconde vie

La norme IEC 63338, publiée en 2024, établit des lignes directrices pour la réutilisation, et l'Association japonaise des batteries a adopté des protocoles alignés pour standardiser la sécurité. À partir de 2026, l'UE exige des passeports numériques pour les batteries de plus de 2 kWh, rendant les données des actifs entièrement traçables. Les mises à niveau des tests UL 9540A/B traitent la propagation de l'emballement thermique, renforçant la confiance des installateurs et des assureurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de normes unifiées de réutilisation et de protocoles de test | -4.70% | Mondial | Court terme (≤2 ans) |

| Incertitude sur la garantie de la valeur résiduelle et la responsabilité | -3.90% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Coûts élevés de logistique inverse et de diagnostic | -3.20% | Mondial ; régions éloignées | Moyen terme (2-4 ans) |

| Perception de la sécurité incendie des batteries reconditionnées | -2.80% | Marchés développés | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes unifiées de réutilisation et de protocoles de test

La fragmentation des réglementations gonfle les coûts de conformité, car les entreprises jonglent avec de multiples échelles de certification. Le groupe professionnel néo-zélandais note que l'absence de directives nationales entrave l'acceptation par les assureurs et réduit la couverture. Tant que la norme IEC 63338 n'aura pas été universellement adoptée, les exportateurs feront face à des seuils de qualité hétérogènes d'une frontière à l'autre, limitant l'échelle.

Incertitude sur la garantie de la valeur résiduelle et la responsabilité

Les assureurs signalent une hausse de 17 % des sinistres liés aux incendies de batteries, entraînant des exclusions de polices pour les batteries reconditionnées. Les règles de transport imposent des tests UN rigoureux, augmentant les coûts de remise en état. Le critère de garantie de 8 ans et 70 % de capacité en Californie ajoute une pression sur la valeur résiduelle pour les agrégateurs de réutilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : l'avantage coût des LFP soutient le leadership

Les LFP représentaient 42,1 % du marché de la réutilisation des batteries VE en 2024, devançant les variétés NMC et NCA en raison de leur coût inférieur, de leur stabilité thermique et de leur longue durée de vie en cycles. Les batteries NCA devraient croître à un CAGR de 36,3 %, tirant parti de leur haute densité énergétique adaptée aux rôles de sauvegarde pour centres de données. Le taux de récupération de matériaux de 99,6 % de CATL illustre le potentiel de circularité indépendant de la chimie. Sur la fenêtre de prévision, la taille du marché de la réutilisation des batteries VE pour les systèmes LFP devrait augmenter avec la montée en puissance de la production chinoise de VE. Parallèlement, les formats à état solide émergents pourraient entrer dans des programmes pilotes de réutilisation après 2028, à mesure que la sécurité et l'évolutivité s'améliorent.

L'économie de la seconde vie favorise le redéploiement de la batterie entière lorsque la capacité résiduelle dépasse 75 %, se traduisant par sept à dix années supplémentaires de service stationnaire. Les batteries NMC restent abondantes en raison des volumes de flottes de VE existants, maintenant une contribution significative malgré une dégradation plus élevée. Les cas d'utilisation hybrides plomb-acide se réduisent, tandis que les Ni-MH tendent vers l'obsolescence à mesure que les constructeurs automobiles migrent vers les chimies lithium et sodium.

Par application : le stockage sur réseau ancre la demande ; le soutien à la recharge s'accélère

Les systèmes de stockage d'énergie à l'échelle du réseau ont absorbé 49,8 % des revenus de 2024 grâce à des projets d'équilibrage de fréquence et d'écrêtage de pointe qui capitalisent sur des exigences de puissance modérées. Le segment a bénéficié d'une clarté réglementaire précoce et de flux de trésorerie basés sur des contrats d'achat d'électricité, renforçant la bancabilité. Le tamponnage de l'infrastructure de recharge affiche la progression la plus marquée avec un CAGR de 37,2 %, les opérateurs de réseau déployant des unités en aval du compteur pour éviter les frais de mise à niveau et lisser l'intermittence des énergies renouvelables. Par exemple, le portefeuille de seconde vie de 30 MW d'Electrify America couvre 140 sites de recharge rapide en courant continu, réduisant sensiblement les charges de pointe.

La sauvegarde industrielle, les tours de télécommunication et les sauvegardes marines émergentes diversifient l'ensemble des opportunités, chacune favorisant les économies de coûts plutôt que la densité énergétique maximale. La taille du marché de la réutilisation des batteries VE pour les déploiements en microréseaux et hors réseau est prête à se développer parallèlement aux subventions d'électrification rurale et aux objectifs de neutralité carbone des entreprises. La diversité des applications atténue la dépendance excessive à l'égard d'un marché final et amortit les fluctuations cycliques des ventes de VE.

Par utilisateur final : les services publics dominent ; les boucles pilotées par les constructeurs automobiles progressent

Les services publics et les producteurs d'électricité indépendants ont capté 44,5 % des achats de 2024, intégrant des batteries reconditionnées dans des portefeuilles d'énergies renouvelables pour se conformer aux règles de capacité dispatchable. Les constructeurs automobiles représentent le groupe d'acheteurs à la croissance la plus rapide, à un CAGR de 36,8 %, car les lois sur la responsabilité élargie des producteurs favorisent l'intégration verticale et la responsabilité du cycle de vie. La coentreprise Green Metals Battery Innovations de LG Energy Solution et Toyota illustre ce changement, traitant 13 500 t de masse noire annuellement pour les matières premières de cathode. La part de marché de la réutilisation des batteries VE détenue par les services publics devrait légèrement diminuer à mesure que l'autoconsommation automobile augmente.

Les campus commerciaux et industriels tirent parti de la réduction des charges de pointe et de la fiabilité de la sauvegarde, tandis que le déploiement résidentiel s'intensifie après que la norme UL 9540B a réduit les obstacles aux permis. Les entreprises de construction et d'ingénierie choisissent de plus en plus des racks de seconde vie modulaires, car des blocs de construction de 50 kWh simplifient l'exploitation et la maintenance. Le programme Energy Share de Nissan au Japon montre comment les schémas bidirectionnels de véhicule-au-réseau monétisent les VE garés et affûtent la chaîne de valeur de la réutilisation.

Analyse géographique

L'Asie-Pacifique représentait 35,7 % des revenus mondiaux en 2024 et affichera un CAGR de 35,9 % d'ici 2030, soutenu par le flux de 580 000 tonnes de batteries retirées en Chine et un réseau de collecte national couvrant 85 % des volumes. La part mondiale de 37,5 % de CATL dans les cellules garantit un approvisionnement en matières premières robuste et un leadership technologique à mesure qu'il développe 30 000 stations d'échange d'ici 2030. Le Japon et la Corée du Sud collaborent avec des partenaires européens pour harmoniser les cadres de données des passeports numériques, favorisant le commerce transfrontalier.

L'Amérique du Nord accélère grâce au financement du Département de l'énergie et aux mandats de responsabilité élargie des producteurs au niveau des États. L'installation de 53 MWh d'Element Energy au Texas valide les services de réseau multi-heures utilisant des batteries retirées, amplifiant la confiance des investisseurs. La législation du New Jersey établit un précédent américain en matière de responsabilité des producteurs, et les règles de garantie de la Californie affinent les protections des consommateurs. Le Canada s'intègre dans les pôles de récupération continentaux, mais un cadre fédéral unifié reste en attente.

L'Europe progresse grâce à l'échéance du passeport 2026 du Règlement UE sur les batteries et à l'escalade des quotas de collecte. L'Allemagne est à la tête des alliances de recyclage comme BASF-Stena, tandis que les expériences d'électrification des ferries nordiques créent des niches de seconde vie maritimes. Le Royaume-Uni se prépare aux changements législatifs sur la recharge bidirectionnelle d'ici 2026, utilisant les batteries Nissan LEAF pour réduire les coûts énergétiques des ménages de 50 %. Les régions émergentes d'Amérique latine et d'Afrique se tournent vers des microréseaux financés par des donateurs pour lancer l'adoption ; cependant, le renforcement des capacités pour la logistique inverse et la supervision de la sécurité reste essentiel.

Paysage concurrentiel

Le marché de la réutilisation des batteries VE présente une fragmentation modérée avec une tendance à la consolidation à mesure que les économies d'échelle et les exigences de traçabilité s'intensifient. Redwood Materials traite le plus grand volume américain de batteries usagées et se tourne désormais vers les modules de systèmes de stockage d'énergie de seconde vie, pouvant potentiellement éclipser les revenus du recyclage pur d'ici 2028. Element Energy se spécialise dans le redéploiement de qualité utilitaire, sécurisant des contrats d'achat qui prouvent la bancabilité des actifs réutilisés.

Les constructeurs automobiles intègrent des boucles circulaires : BMW collabore avec SK Tes à travers l'Europe, récupérant des métaux stratégiques pour de nouvelles cellules. Toyota et LG Energy Solution s'associent pour le traitement de masse noire aux États-Unis afin de se conformer aux règles d'approvisionnement de la loi sur la réduction de l'inflation. Des innovateurs de plateformes numériques tels que Cling Systems facilitent le commerce mondial via la provenance par chaîne de blocs, tandis que Volytica Diagnostics fournit des scores de santé par intelligence artificielle qui sous-tendent les produits de garantie. Des start-ups comme Circunomics et Voltfang attirent du capital-risque, indiquant un environnement fertile pour les synergies logicielles-matérielles.

La différenciation concurrentielle repose sur les analyses de l'état de santé, la classification automatisée au niveau des batteries et la conception de racks modulaires tolérant des chimies hétérogènes. L'ingénierie de mitigation des incendies et les partenariats de souscription d'assurance émergent comme des facteurs déterminants pour accélérer les pipelines d'approvisionnement des services publics.

Leaders du secteur de la réutilisation des batteries VE

Nissan 4R Energy Corp.

B2U Storage Solutions

Spiers New Technologies

BeePlanet Factory

Fortum Battery Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : GM s'est associé à Redwood Materials pour construire des unités de systèmes de stockage d'énergie à partir de batteries recyclées et neuves.

- Juin 2025 : LG Energy Solution et Toyota ont lancé la coentreprise Green Metals Battery Innovations, visant un débit annuel de 13 500 t de masse noire.

- Juin 2025 : Les batteries Nissan LEAF ont été reconverties à l'aéroport de Rome Fiumicino, alimentant des infrastructures critiques.

- Mai 2025 : Voltfang a installé un stockage de seconde vie à grande échelle en Allemagne pour l'équilibrage du réseau.

Portée du rapport mondial sur le marché de la réutilisation des batteries VE

| Lithium-fer-phosphate (LFP) |

| Nickel-manganèse-cobalt (NMC) |

| Nickel-cobalt-aluminium (NCA) |

| Nickel-hydrure métallique (NiMH) |

| Plomb-acide |

| État solide |

| Systèmes de stockage d'énergie à l'échelle du réseau |

| Tamponnage de l'infrastructure de recharge des VE |

| Alimentation de secours industrielle et pour centres de données |

| Tours de télécommunication / Stations de base distantes |

| Solaire hors réseau et microréseaux |

| Alimentation auxiliaire marine et ferroviaire légère |

| Services publics et producteurs d'électricité indépendants |

| Installations commerciales et industrielles |

| Énergie résidentielle et communautaire |

| Constructeurs automobiles et fournisseurs de mobilité |

| Entreprises de construction et développeurs de projets |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par chimie de batterie | Lithium-fer-phosphate (LFP) | |

| Nickel-manganèse-cobalt (NMC) | ||

| Nickel-cobalt-aluminium (NCA) | ||

| Nickel-hydrure métallique (NiMH) | ||

| Plomb-acide | ||

| État solide | ||

| Par application | Systèmes de stockage d'énergie à l'échelle du réseau | |

| Tamponnage de l'infrastructure de recharge des VE | ||

| Alimentation de secours industrielle et pour centres de données | ||

| Tours de télécommunication / Stations de base distantes | ||

| Solaire hors réseau et microréseaux | ||

| Alimentation auxiliaire marine et ferroviaire légère | ||

| Par utilisateur final | Services publics et producteurs d'électricité indépendants | |

| Installations commerciales et industrielles | ||

| Énergie résidentielle et communautaire | ||

| Constructeurs automobiles et fournisseurs de mobilité | ||

| Entreprises de construction et développeurs de projets | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la réutilisation des batteries VE en 2025 ?

La taille du marché de la réutilisation des batteries VE devrait dépasser 1,6 milliard USD en 2025, poursuivant sa trajectoire de CAGR de 32,89 %.

Quelle application utilise le plus de batteries de seconde vie ?

Les systèmes de stockage d'énergie à l'échelle du réseau représentent près de la moitié de tous les revenus des batteries reconditionnées en 2025.

Pourquoi les services publics préfèrent-ils les batteries de seconde vie aux nouvelles ?

Les services publics réalisent des économies en capital de 30 à 50 % tout en répondant aux besoins de performance en matière d'équilibrage de fréquence et d'écrêtage de pointe.

Quel rôle jouent les passeports numériques de batterie ?

Les passeports enregistrent les données de fabrication et d'utilisation, simplifiant la validation de l'état de santé et la conformité transfrontalière.

Combien de temps une batterie de VE retirée peut-elle fonctionner en service stationnaire ?

Les batteries conservant 70 à 80 % de leur capacité peuvent assurer sept à dix années supplémentaires en service stationnaire avant le recyclage final.

Dernière mise à jour de la page le: