Taille et part du marché du recyclage des batteries lithium-ion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.07 Milliards de dollars |

| Taille du Marché (2031) | 14.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

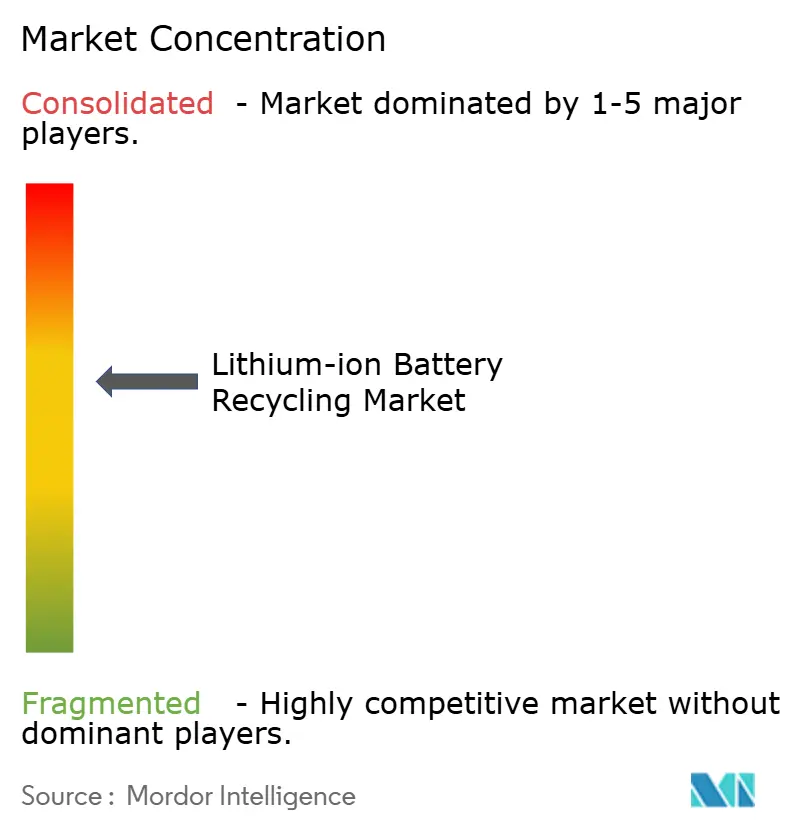

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du recyclage des batteries lithium-ion par Mordor Intelligence

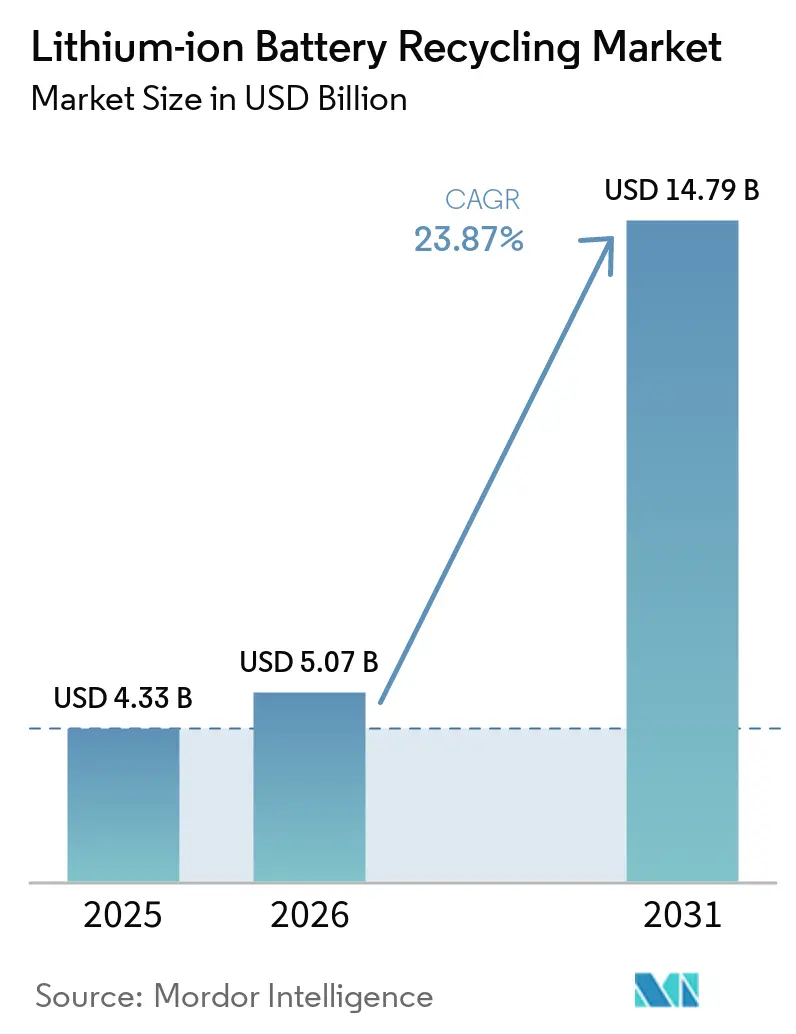

La taille du marché du recyclage des batteries lithium-ion était évaluée à 4,33 milliards USD en 2025 et devrait croître de 5,07 milliards USD en 2026 pour atteindre 14,79 milliards USD d'ici 2031, à un TCAC de 23,87 % pendant la période de prévision (2026-2031).

Les constructeurs automobiles accélèrent la mise en place de chaînes d'approvisionnement en boucle fermée pour se prémunir contre les fluctuations des prix des matières premières, tandis que les mandats réglementaires de l'Union européenne, de la Chine et des États-Unis transforment le recyclage en un poste de coût de vente plutôt qu'en un complément de durabilité. Les règles de Responsabilité Élargie du Producteur (REP), les seuils de contenu national de la loi sur la réduction de l'inflation (IRA) et l'essor des marchés au comptant de masse noire orientent les capitaux vers des procédés hydrométallurgiques et directs qui maximisent la récupération du lithium et du cobalt à des intensités énergétiques plus faibles. L'Asie-Pacifique domine actuellement le débit grâce à des acteurs verticalement intégrés tels que CATL et BYD, tandis que l'Amérique du Nord connaît la croissance la plus rapide grâce aux crédits d'impôt de l'IRA et aux garanties de prêts du Département de l'Énergie qui réduisent le risque des ajouts de capacité. La fragmentation du côté de l'offre persiste, maintenant les barrières à l'entrée faibles mais comprimant les marges lorsque les prix du carbonate de lithium s'assouplissent.

Principaux enseignements du rapport

- Par source en fin de vie, les batteries automobiles détenaient 63,8 % de la part du marché du recyclage des batteries lithium-ion en 2025 et ont affiché la croissance la plus rapide à un TCAC de 25,3 % jusqu'en 2031.

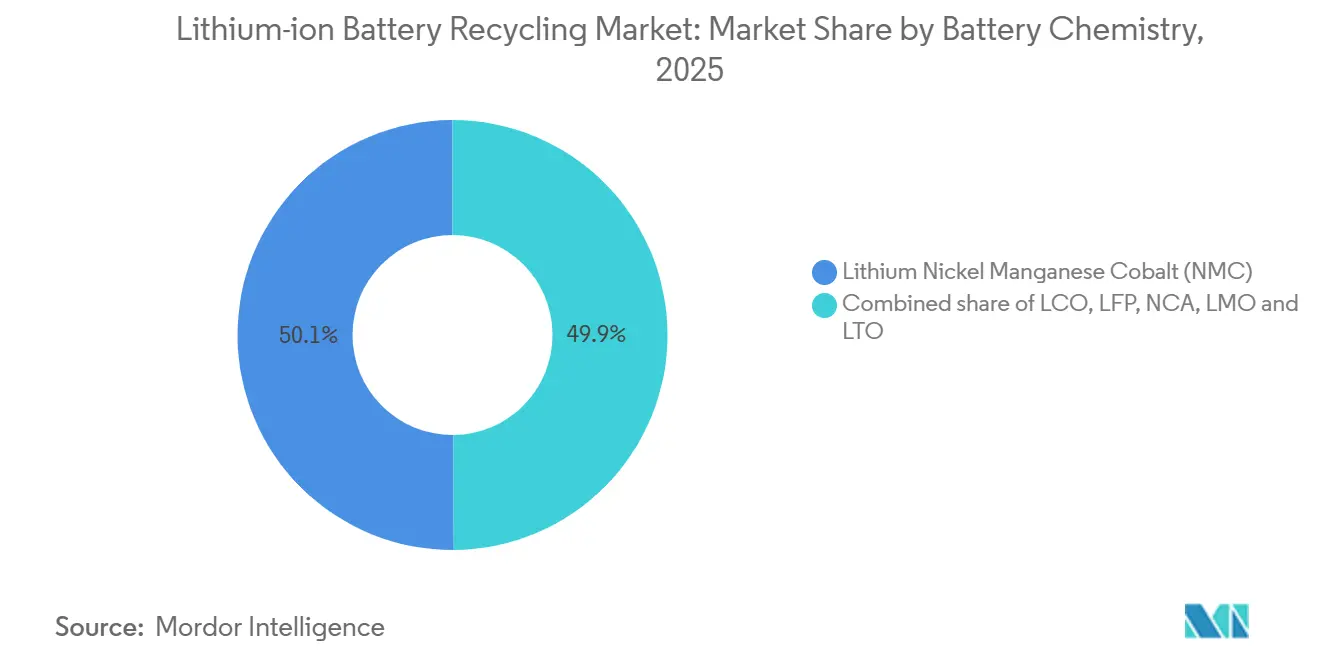

- Par chimie des batteries, les produits NMC représentaient 50,1 % de la taille du marché du recyclage des batteries lithium-ion en 2025 ; le LFP devrait se développer à un TCAC de 26,8 %.

- Par technologie de recyclage, l'hydrométallurgie a capté 54,7 % des revenus en 2025, tandis que les méthodes directes/mécaniques devraient croître à un TCAC de 28,7 % jusqu'en 2031.

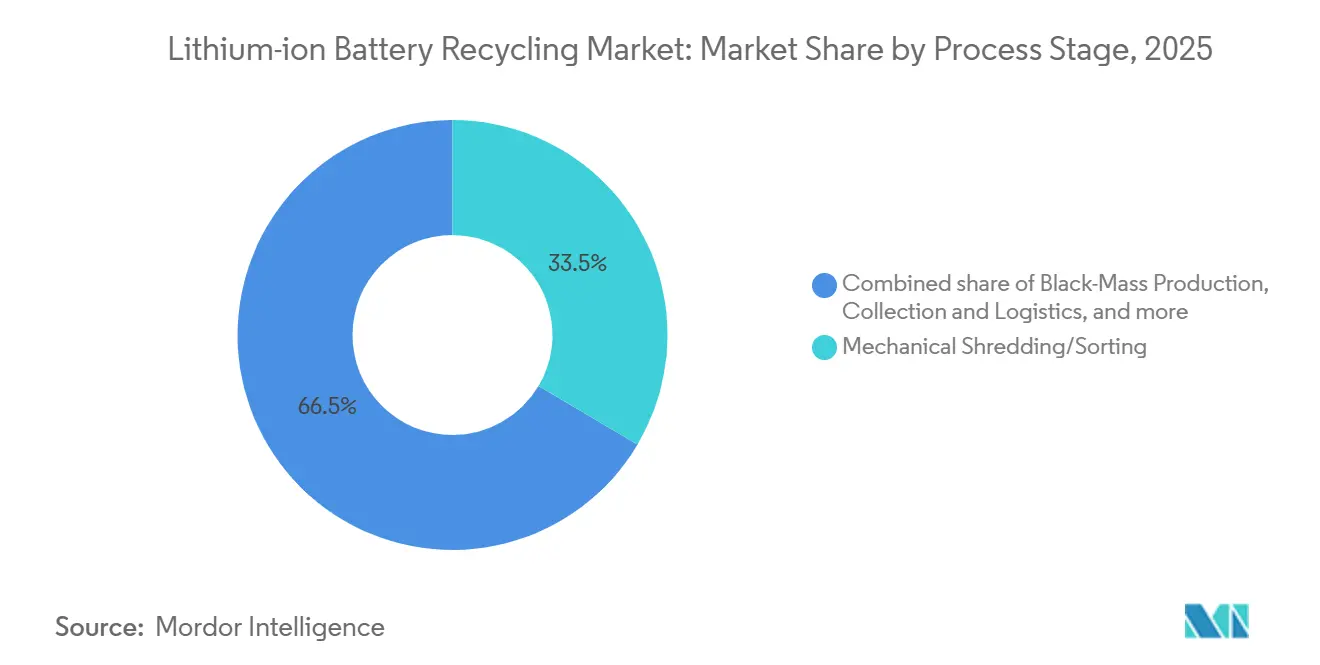

- Par étape du processus, le broyage/tri mécanique détenait 33,5 % de la part du marché du recyclage des batteries lithium-ion en 2025, tandis que la production de masse noire a affiché la croissance la plus rapide à un TCAC de 26,2 % jusqu'en 2031.

- Par application des matériaux récupérés, les composés de lithium de qualité batterie représentaient 40,4 % de la taille du marché du recyclage des batteries lithium-ion en 2025 ; le segment des matériaux actifs de cathode devrait se développer à un TCAC de 24,9 %.

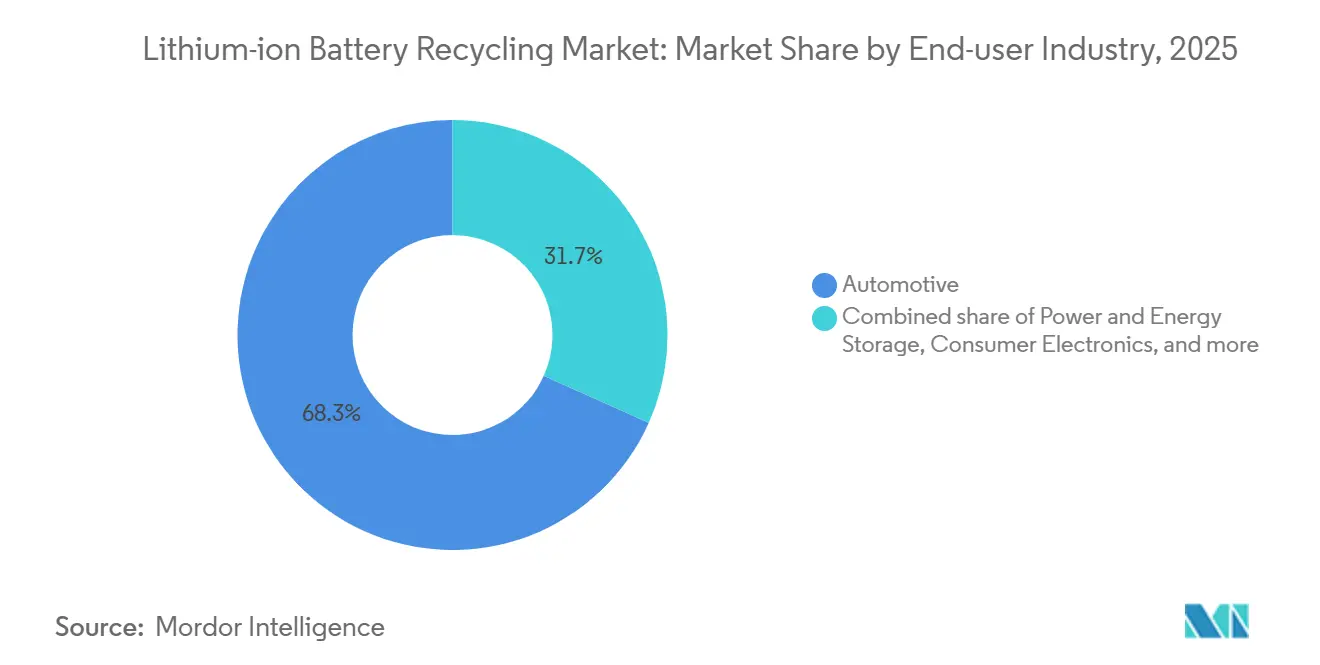

- Par secteur d'utilisation finale, l'automobile a capté 68,3 % des revenus en 2025, tandis que le stockage d'énergie et d'électricité devrait croître à un TCAC de 27,5 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 44,6 % en 2025, mais l'Amérique du Nord devrait afficher le TCAC le plus élevé de 27,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du recyclage des batteries lithium-ion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague accélérée de retraits de batteries de véhicules électriques | +6.2% | Mondial, avec un accent précoce sur la Chine, l'Europe, l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Renforcement des mandats mondiaux de REP et du règlement européen sur les batteries | +5.1% | Europe, Chine, émergent aux États-Unis et en Corée du Sud | Court terme (≤ 2 ans) |

| Inflation des prix des matières premières stimulant les boucles fermées | +4.8% | Mondial, le plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Rendements en rupture issus du recyclage hydrométallurgique et direct de nouvelle génération | +3.9% | Amérique du Nord, Europe, projets pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Batteries de conception pour le recyclage des équipementiers | +2.7% | Mondial, dirigé par Tesla, BYD, GM | Long terme (≥ 4 ans) |

| Émergence de marchés au comptant de masse noire liquide | +1.5% | Europe, Amérique du Nord, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vague accélérée de retraits de batteries de véhicules électriques

Les premières cohortes de véhicules électriques grand public vendus entre 2015 et 2018 ont commencé à atteindre la fin de garantie en 2024-2025, envoyant environ 280 000 tonnes de batteries dans les systèmes de collecte mondiaux.[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2024," iea.org Les bus et taxis électriques chinois issus du boom des subventions 2016-2018 sont désormais en cours de retrait, tandis que les flottes de Nissan Leaf et Renault Zoe européennes entrent dans les circuits de recyclage. Ce changement signifie que les recycleurs peuvent exploiter des batteries riches en cobalt à plus haute valeur ajoutée au lieu de dépendre de déchets de fabrication à faibles marges. Tesla a rapporté que 92 % des minéraux critiques de ses cellules 4680 peuvent être récupérés et réintégrés dans de nouvelles batteries, validant l'argument économique des boucles fermées. Une nouvelle vague de volumes est attendue entre 2027 et 2030, à mesure que les véhicules vendus lors de la poussée de croissance 2019-2022 atteignent leur fin de vie.

Renforcement des mandats mondiaux de REP et du règlement européen sur les batteries

Le règlement européen sur les batteries, entré en vigueur en février 2024, fixe un objectif de collecte de 63 % d'ici 2027 et de 73 % d'ici 2030, assorti d'amendes pouvant atteindre 4 % du chiffre d'affaires annuel en cas de non-conformité.[2]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2024," iea.org La Chine impose un recyclage de 65 % des batteries de puissance d'ici 2025 via un système de traçabilité numérique, et la Corée du Sud exige une collecte de 80 % d'ici 2028. Les constructeurs automobiles doivent donc financer des réseaux de logistique inverse ; Volkswagen a alloué 200 millions EUR en mars 2025 pour intégrer 1 200 concessionnaires et 350 sites tiers. Les coûts de conformité poussent le marché du recyclage des batteries lithium-ion vers l'échelle et l'intégration verticale.

Inflation des prix des matières premières stimulant les chaînes d'approvisionnement en boucle fermée

Le carbonate de lithium a grimpé à 82 000 USD par tonne en mars 2024 avant de retomber à 12 000 USD en décembre 2025, soulignant la volatilité de cette matière première. Le sulfate de cobalt est resté élevé à 28 000–35 000 USD, et le sulfate de nickel a atteint en moyenne 17 500 USD en 2025. Des équipementiers tels que BMW et Ford fixent désormais le nickel et le cobalt recyclés à des écarts fixes qui sous-cotent les coûts des métaux vierges de 15 à 20 %. Ces contrats transforment les recycleurs en fournisseurs stratégiques et stabilisent les marges sur l'ensemble du marché du recyclage des batteries lithium-ion.

Rendements en rupture issus du recyclage hydrométallurgique et direct de nouvelle génération

La ligne Hydro-to-Cathode d'Ascend Elements, commercialisée en 2024, récupère 98 % des métaux critiques tout en réduisant la demande énergétique de 70 % par rapport à la pyrométallurgie. Le Worcester Polytechnic Institute a démontré un recyclage direct avec une rétention de capacité de 99 % après 500 cycles, et une étude Joule de 2025 a révélé que les méthodes directes réduisent le CO₂ du cycle de vie de 53 % par rapport aux procédés hydrométallurgiques. Bien que l'homogénéité des matières premières reste un obstacle, les premières boucles captives des équipementiers affichent des économies convaincantes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des métaux et coûts élevés de la logistique inverse | -3.4% | Mondial, aigu sur les marchés géographiquement dispersés comme l'Amérique du Nord et l'Australie | Court terme (≤ 2 ans) |

| Conformité en matière de sécurité et de matières dangereuses dans la collecte haute tension | -1.8% | Mondial, particulièrement strict en Amérique du Nord (DOT, OSHA), en Europe (ADR) et dans les marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Surcapacité régionale créant un risque de pénurie de matières premières | -2.1% | Amérique du Nord, Europe (surconstruction localisée en 2023-2024) | Moyen terme (2 à 4 ans) |

| Faible valeur intrinsèque des chimies LFP | -1.3% | Mondial, le plus aigu en Chine où le LFP domine (60 % des batteries de véhicules électriques), se répandant en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des métaux et coûts élevés de la logistique inverse

L'effondrement de 85 % du carbonate de lithium entre mars 2024 et décembre 2025 a fait chuter les prix de la masse noire à 6 500 USD par tonne, forçant certains recycleurs à des marges négatives. Les coûts de logistique inverse varient de 150 à 250 USD par tonne, car les batteries sont classées matières dangereuses selon les règles UN 3480 qui exigent des emballages résistants au feu et des tests d'état de charge.[3]Commission économique des Nations Unies pour l'Europe, "Règlement type des Nations Unies sur le transport des marchandises dangereuses," unece.org Ces coûts structurels compriment les marges chaque fois que les métaux baissent.

Surcapacité régionale créant un risque de pénurie de matières premières

L'Amérique du Nord a annoncé 450 000 tonnes de capacité de recyclage annuelle contre seulement 180 000 tonnes de matières premières disponibles en 2025, poussant le taux d'utilisation en dessous de 40 % et incitant Li-Cycle à mettre en veille plusieurs sites.[4]Bloomberg, "Les prix du lithium s'effondrent alors que l'excédent d'offre menace les fabricants de batteries," bloomberg.com Des déséquilibres similaires existent en Europe, bien que les mandats de collecte puissent réduire l'écart d'ici 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source en fin de vie : la domination de l'automobile masque le rôle à court terme des déchets de fabrication

Les batteries automobiles représentaient 63,8 % des revenus en 2025, un chiffre qui devrait augmenter à mesure que la cohorte de véhicules 2015-2020 prend sa retraite. Les déchets de fabrication, cependant, fournissent un volume immédiat, contournant les goulots d'étranglement de la collecte et permettant une montée en puissance rapide des installations hydrométallurgiques. Les programmes de reprise des équipementiers tels que la garantie Ultium de GM éliminent les frictions pour les consommateurs, et des objectifs plus élevés pour l'automobile que pour l'électronique grand public orientent davantage les flux vers les batteries de véhicules. La taille du marché du recyclage des batteries lithium-ion pour les sources automobiles devrait se développer à un TCAC de 25,3 %, tandis que l'électronique grand public est à la traîne en raison d'une collecte fragmentée et de la « thésaurisation dans les tiroirs ».

Les déchets de fabrication ne représentaient que 7 % du tonnage en 2025, mais fournissaient des matières premières régulières et chimiquement homogènes qui soutiennent les projets pilotes de recyclage direct. À mesure que les rendements de premier passage des gigafactories s'améliorent, passant de 89 % en 2022 à 96 % en 2025, ce flux va plafonner ; néanmoins, les clauses de volume minimum dans les contrats de déchets réduisent le risque des nouveaux investissements de capacité pour des recycleurs comme Umicore.

Par chimie des batteries : la montée en puissance du LFP remet en question l'économie du recyclage

Le NMC détenait une part de 50,1 % en 2025 grâce à sa domination dans les véhicules électriques longue portée et sa teneur élevée en cobalt, qui soutient des économies favorables. Le LFP connaît la croissance la plus rapide à mesure que Tesla et BYD déploient cette chimie dans les véhicules à autonomie standard ; cependant, sa composition sans cobalt érode la valeur intrinsèque, réduisant le prix de la masse noire de 65 % par rapport au NMC. Les recycleurs s'appuient donc sur un débit élevé et des crédits réglementaires pour tirer profit des flux LFP.

Le LCO reste lucratif dans les ordinateurs portables et les smartphones, mais la réduction de l'empreinte des appareils limite le tonnage. Le NCA, le LMO et le LTO occupent des rôles de niche dans les applications haute performance ou à long cycle. La règle provisoire chinoise relevant le taux de récupération du lithium requis pour le LFP de 70 % à 85 % vise à combler l'écart de valeur, ouvrant potentiellement un argument économique plus large pour le recyclage du LFP.

Par technologie de recyclage : les méthodes directes progressent à mesure que les coûts énergétiques augmentent

L'hydrométallurgie dominait avec une part de 54,7 % en 2025 car elle traite des chimies mixtes et atteint une récupération des métaux de 92 à 95 %. Le recyclage direct/mécanique croît à un TCAC de 28,7 % grâce à des apports énergétiques plus faibles, 0,8 kWh par kg contre 3,2 kWh pour l'hydrométallurgie, et une production de haute pureté adaptée à la réutilisation des cathodes. Cependant, les voies directes nécessitent des matières premières chimiquement pures, souvent réalisables uniquement dans des boucles captives des équipementiers.

La pyrométallurgie conserve sa pertinence dans les fonderies intégrées où l'infrastructure immobilisée compense l'intensité énergétique, mais les mécanismes européens de tarification du carbone pourraient éroder cet avantage. Des flux hybrides combinant un prétraitement pyrométallurgique avec un raffinage hydrométallurgique émergent, illustrés par la coentreprise Portovesme de Glencore avec Li-Cycle.

Par étape du processus : les marchés au comptant de masse noire libèrent le fonds de roulement

Le broyage mécanique a capté 33,5 % de la valeur en 2025 en raison de ses exigences en main-d'œuvre et en sécurité. La production de masse noire est l'étape à la croissance la plus rapide à un TCAC de 26,2 %, portée par de nouveaux marchés au comptant qui permettent aux petits opérateurs de monétiser la production intermédiaire sans financer des lignes de raffinage complètes. La collecte représente 18 % de la valeur, avec des goulots d'étranglement logistiques persistants dans les couloirs ruraux ou transfrontaliers.

Le raffinage offre toujours les marges brutes les plus élevées, 38 % pour Umicore en 2025, et l'intégration verticale améliore la rentabilité pour des géants tels que Brunp de CATL, qui conserve des marges de 42 %. Le démantèlement automatisé et les mandats de conception européens devraient réduire la part des coûts du démontage initial.

Par application des matériaux récupérés : les précurseurs de cathode commandent une prime

Les composés de lithium de qualité batterie détenaient 40,4 % de la valeur des applications en 2025, tandis que les matériaux actifs de cathode sont en passe d'atteindre un TCAC de 24,9 % à mesure que les équipementiers recherchent un contenu national conforme à l'IRA. Le cobalt recyclé et les sels de nickel se négocient avec des primes de 15 à 20 % lorsqu'ils sont certifiés à faible teneur en carbone, créant un avantage tarifaire pour les chaînes d'approvisionnement auditées.

La récupération du graphite d'anode est à la traîne en raison de la faiblesse des prix des matières premières, mais la ligne de feuille de cuivre recyclée de Redwood Materials démontre la possibilité de capturer des marges dans les composants d'équilibre d'installation. Le manganèse reste sous-monétisé jusqu'à ce que les cathodes LMFP atteignent l'échelle.

Par secteur d'utilisation finale : le stockage sur réseau émerge comme deuxième vague de matières premières

L'automobile représentait 68,3 % des revenus de 2025, mais les systèmes de stockage d'énergie et d'électricité à l'échelle des services publics sont sur une trajectoire de TCAC de 27,5 %. Les batteries de réseau californiennes installées en 2020-2022 seront retirées à partir de 2030, alimentant un flux LFP concentré idéal pour le recyclage direct. L'électronique grand public fait face à des vents contraires structurels à mesure que les cycles de remplacement s'allongent, et les segments maritime ou de micro-mobilité restent naissants mais offrent des batteries riches en cobalt à haute valeur ajoutée.

Analyse géographique

L'Asie-Pacifique a généré 44,6 % des revenus mondiaux en 2025, soutenue par le mandat de recyclage de 65 % de la Chine et la capacité de 120 000 tonnes de Brunp. L'Europe détenait une part de 28 %, ancrée par l'usine Revolt de Northvolt et les objectifs stricts du règlement européen sur les batteries. L'Amérique du Nord a affiché la prévision de TCAC la plus élevée de 27,1 % jusqu'en 2031, l'IRA liant les crédits d'impôt aux seuils de contenu recyclé, catalysant des projets soutenus par le Département de l'Énergie tels que l'installation de cathodes de 100 GWh de Redwood Materials.

La part de l'Amérique du Sud est de 4 % mais augmente à mesure que les nations riches en lithium lancent des projets pilotes de recyclage domestique. Le Moyen-Orient et l'Afrique revendiquent 3 % mais pourraient se développer grâce à des pôles régionaux à Singapour et à des incitations liées aux installations solaires combinées au stockage dans les États du Golfe. Le Japon et l'Inde ont annoncé respectivement des programmes de subventions et des règles provisoires, mais les déploiements commerciaux restent à un stade précoce.

Paysage concurrentiel

Les cinq premiers acteurs contrôlaient moins de 35 % des revenus mondiaux en 2025, maintenant le marché du recyclage des batteries lithium-ion fragmenté et nuancé régionalement. Brunp de CATL réalise des marges de premier plan grâce à l'intégration verticale, tandis qu'Ascend Elements se différencie par sa propriété intellectuelle en recyclage direct qui réduit la consommation d'énergie de 70 %. Glencore tire parti de ses actifs miniers pour ajouter de la capacité de masse noire à une intensité capitalistique plus faible, et Umicore se concentre sur le raffinage NMC à haute teneur en nickel pour des cathodes premium.

Les perturbateurs comprennent des spécialistes de la bio-lixiviation qui réduisent considérablement la consommation d'acide, et des plateformes de trading qui tokenisent les flux de masse noire. Les dépôts de brevets se concentrent sur les chimies à haute teneur en nickel et les électrodes à recyclage direct, signalant une course à la défensabilité de la propriété intellectuelle. Les programmes captifs des équipementiers chez Tesla, BYD et Volkswagen se développent, réduisant le volume adressable par des tiers mais offrant des matières premières stables aux partenaires stratégiques.

Leaders du secteur du recyclage des batteries lithium-ion

Brunp Recycling (CATL)

GEM Co., Ltd.

Umicore SA

Glencore PLC

Li-Cycle Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Lyten a révélé ses plans d'acquisition de l'usine de recyclage de batteries Northvolt Revolt située à Skellefteå, en Suède. Cette installation est l'un des principaux pôles intégrés de recyclage de batteries en Europe, spécifiquement conçu pour extraire le lithium, le nickel, le cobalt et le manganèse des batteries usagées.

- Octobre 2025 : Brunp de CATL a étendu la capacité de Foshan à 120 000 tonnes, incluant une ligne LFP.

- Mars 2025 : Glencore a entamé des discussions préliminaires pour acquérir Li-Cycle à la suite de son investissement antérieur de 75 millions USD, indiquant une consolidation croissante dans le recyclage des batteries.

- Juin 2025 : LG Energy Solution et Toyota ont créé la coentreprise Green Metals Battery Innovations en Caroline du Nord, ciblant une production de 13 500 t de masse noire par an, soutenant la localisation de la chaîne d'approvisionnement américaine.

Portée du rapport mondial sur le marché du recyclage des batteries lithium-ion

Le marché du recyclage des batteries lithium-ion englobe le secteur mondial axé sur la collecte, le transport, le traitement et la récupération de matériaux précieux, notamment le lithium, le cobalt, le nickel, le manganèse, le cuivre, l'aluminium et le graphite, à partir de batteries lithium-ion en fin de vie, défectueuses ou issues de déchets de fabrication.

Le marché du recyclage des batteries lithium-ion est segmenté par source en fin de vie, chimie des batteries, technologie de recyclage, étape du processus, application des matériaux récupérés, secteur d'utilisation finale et géographie. Par source en fin de vie, il est segmenté en batteries automobiles, batteries d'électronique grand public, batteries industrielles et de stockage d'énergie, et déchets de fabrication. Par chimie des batteries, le marché est divisé entre l'oxyde de cobalt lithium (LCO), le phosphate de fer lithium (LFP), le lithium nickel manganèse cobalt (NMC), le lithium nickel cobalt aluminium (NCA), l'oxyde de manganèse lithium (LMO) et le titanate de lithium (LTO). Par technologie de recyclage, le marché est segmenté en hydrométallurgique, pyrométallurgique, direct/mécanique, hybride et émergent (bio/électrochimique). Par étape du processus, le marché est divisé en collecte et logistique, démantèlement et décharge, broyage/tri mécanique, production de masse noire, raffinage des matériaux et récupération. Par application, le marché est segmenté en matériaux actifs de cathode, anode/graphite, composés de lithium de qualité batterie, sels de cobalt et de nickel, manganèse, et autres (Cu, Al). Par secteur d'utilisation finale, le marché est divisé en automobile, maritime, stockage d'énergie et d'électricité, électronique grand public, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché à travers le monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (milliards USD).

| Batteries automobiles |

| Batteries d'électronique grand public |

| Batteries industrielles et de stockage d'énergie |

| Déchets de fabrication |

| Oxyde de cobalt lithium (LCO) |

| Phosphate de fer lithium (LFP) |

| Lithium Nickel Manganèse Cobalt (NMC) |

| Lithium Nickel Cobalt Aluminium (NCA) |

| Oxyde de manganèse lithium (LMO) |

| Titanate de lithium (LTO) |

| Hydrométallurgique |

| Pyrométallurgique |

| Direct/Mécanique |

| Hybride et émergent (Bio/Électrochimique) |

| Collecte et logistique |

| Démantèlement et décharge |

| Broyage/tri mécanique |

| Production de masse noire |

| Raffinage et récupération des matériaux |

| Matériaux actifs de cathode |

| Anode/Graphite |

| Composés de lithium de qualité batterie |

| Sels de cobalt et de nickel |

| Manganèse |

| Autres (Cu, Al) |

| Automobile |

| Maritime |

| Stockage d'énergie et d'électricité |

| Électronique grand public |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source en fin de vie | Batteries automobiles | |

| Batteries d'électronique grand public | ||

| Batteries industrielles et de stockage d'énergie | ||

| Déchets de fabrication | ||

| Par chimie des batteries | Oxyde de cobalt lithium (LCO) | |

| Phosphate de fer lithium (LFP) | ||

| Lithium Nickel Manganèse Cobalt (NMC) | ||

| Lithium Nickel Cobalt Aluminium (NCA) | ||

| Oxyde de manganèse lithium (LMO) | ||

| Titanate de lithium (LTO) | ||

| Par technologie de recyclage | Hydrométallurgique | |

| Pyrométallurgique | ||

| Direct/Mécanique | ||

| Hybride et émergent (Bio/Électrochimique) | ||

| Par étape du processus | Collecte et logistique | |

| Démantèlement et décharge | ||

| Broyage/tri mécanique | ||

| Production de masse noire | ||

| Raffinage et récupération des matériaux | ||

| Par application des matériaux récupérés | Matériaux actifs de cathode | |

| Anode/Graphite | ||

| Composés de lithium de qualité batterie | ||

| Sels de cobalt et de nickel | ||

| Manganèse | ||

| Autres (Cu, Al) | ||

| Par secteur d'utilisation finale | Automobile | |

| Maritime | ||

| Stockage d'énergie et d'électricité | ||

| Électronique grand public | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du recyclage des batteries lithium-ion en 2026 ?

La taille du marché du recyclage des batteries lithium-ion est projetée à 5,07 milliards USD en 2026, en route vers 14,79 milliards USD d'ici 2031.

Quel segment ajoutera le plus de revenus absolus jusqu'en 2031 ?

Les batteries automobiles en fin de vie ajouteront le plus de revenus à mesure que les véhicules électriques grand public vendus après 2019 prennent leur retraite en grand nombre.

Pourquoi la chimie LFP est-elle difficile pour les recycleurs ?

Le LFP ne contient pas de cobalt et moins de lithium par kilogramme, réduisant la valeur de la masse noire d'environ 65 % par rapport au NMC et comprimant les marges.

Quelle technologie connaît la croissance la plus rapide ?

Le recyclage direct ou mécanique se développe à environ 28,7 % de TCAC grâce à une intensité énergétique plus faible et à des taux de récupération élevés.

Comment les réglementations américaines influencent-elles les décisions d'implantation des usines ?

Les règles de contenu national de l'IRA et les programmes de prêts du Département de l'Énergie orientent les nouvelles capacités vers les États-Unis pour que les batteries puissent bénéficier de crédits d'impôt.

Quand les batteries de stockage à l'échelle du réseau deviendront-elles une matière première significative ?

Les systèmes de stockage d'énergie installés en 2020-2022 commencent à être retirés vers 2030, créant une deuxième vague chimiquement homogène de batteries LFP.

Dernière mise à jour de la page le: