バッテリーバックアップ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.43 十億米ドル |

| 市場規模 (2031) | 22.30 十億米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

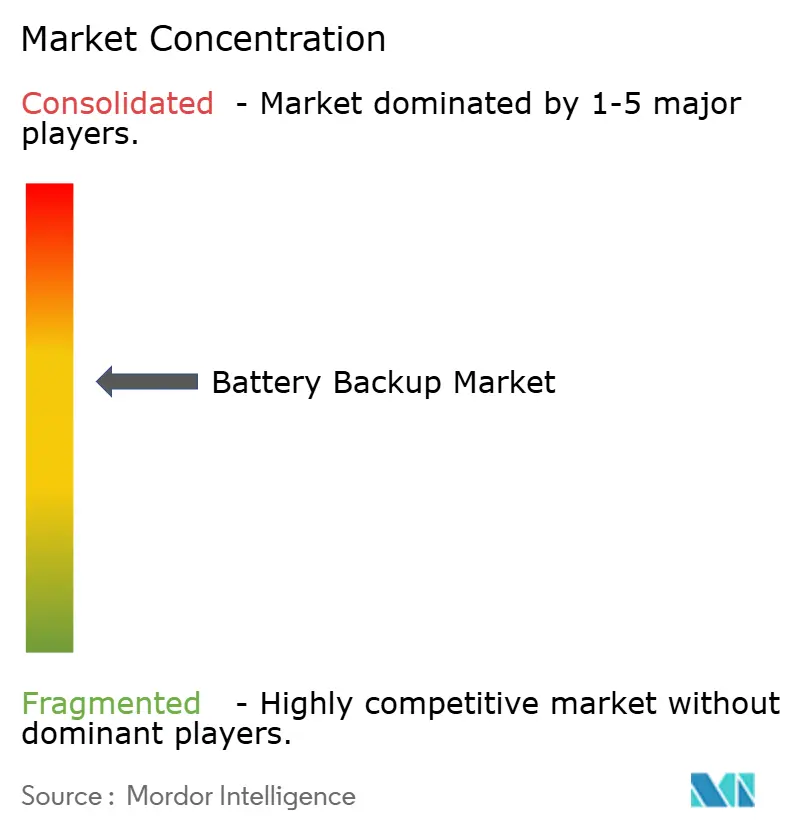

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリーバックアップ市場分析

バッテリーバックアップ市場規模は、2025年に157億3,900万米ドル、2026年に164億3,000万米ドルと予測され、2031年までに223億米ドルに達し、2026年から2031年にかけてCAGR 6.30%で成長する見込みです。ハイパースケールデータセンターの建設拡大、スモールセル5Gネットワークの高密度化、AIを活用したバッテリー管理の進歩が、稼働時間の経済性を再構築し、バッテリーバックアップ市場を拡大させています。リチウムイオンシステムは、セル価格の低下とエネルギー密度の向上により、同一ラックスペース内でより長い稼働時間を実現できることから、電力集約型用途において鉛蓄電池に取って代わりつつあります。さらに、製造施設はバックアップ電源システムと予測分析を組み合わせて計画外停止を最小化しており、市場がソフトウェア主導の信頼性へとシフトしていることを示しています。バナジウムレドックスフロー電池などの長時間持続型化学物質を組み込んだサプライヤーは、気象関連の系統障害が発生しやすい地域における電力系統の強靭化要件に対応しています。一方、モジュール式リチウムイオンUPSソリューションを低い総所有コストで提供するアジアメーカーとの競争が、従来のプレーヤーに圧力をかけ、売上総利益率の圧縮につながっています。

主要レポートのポイント

- バッテリータイプ別では、鉛酸バッテリーが2025年のバッテリーバックアップ市場シェアの53.5%を占め、リチウムイオンは2031年までに10.6%のCAGRで拡大する見込みです。

- 定格出力別では、10 kVA未満のシステムが2025年のバッテリーバックアップ市場規模の47.9%のシェアを占め、2031年までに7.1%のCAGRで成長すると予測されています。

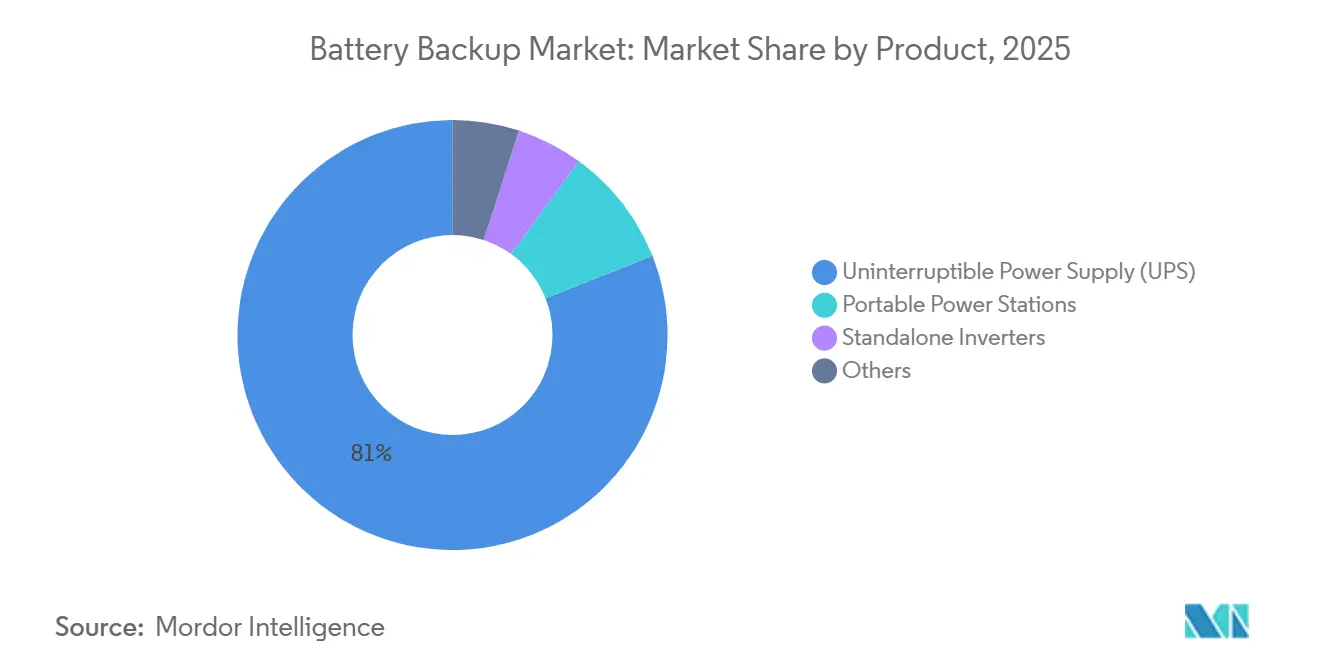

- 製品別では、UPSプラットフォームが2025年に81.0%の収益シェアをリードし、スタンドアロン型インバーターは2031年までに最も高い9.4%のCAGR見通しを記録すると予測されています。

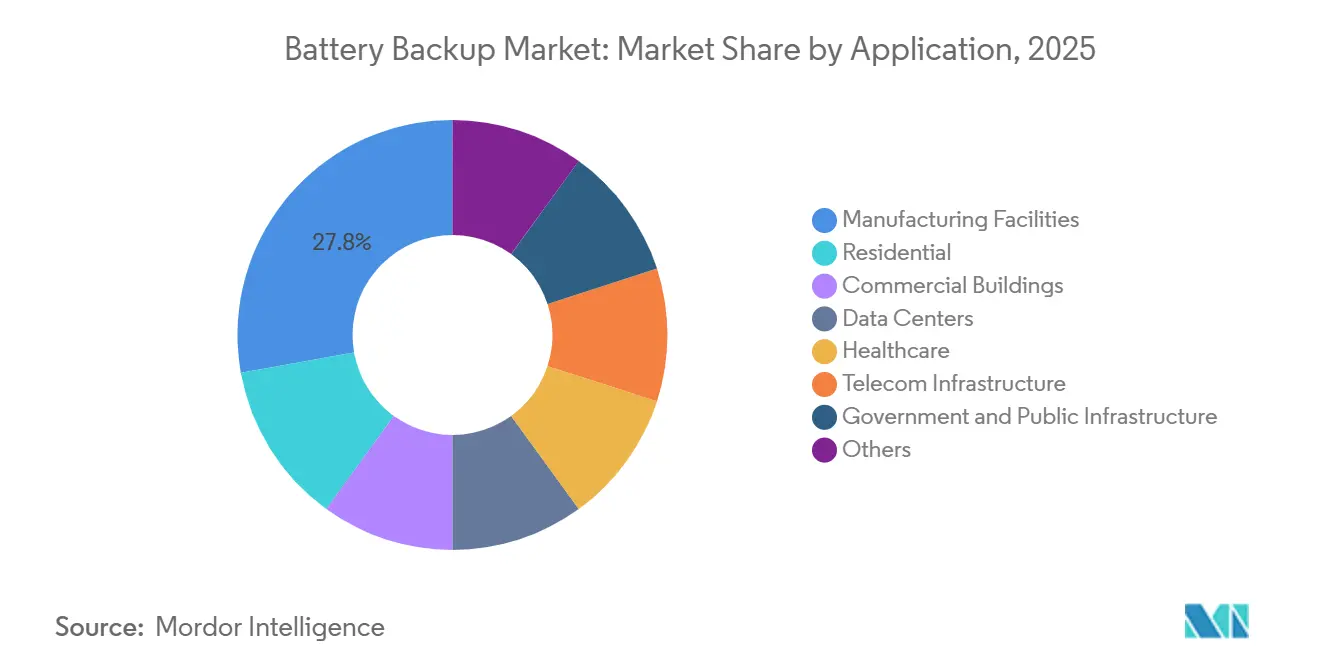

- 用途別では、データセンターが最高の11.3%のCAGRを記録すると予測されており、2025年に27.8%の収益シェアを保持していた製造施設を上回る見込みです。

- 最終用途別では、商業企業が2025年に52.2%のシェアを占め、スコープ3報告が調達を再編する中で8.0%のCAGRが見込まれています。

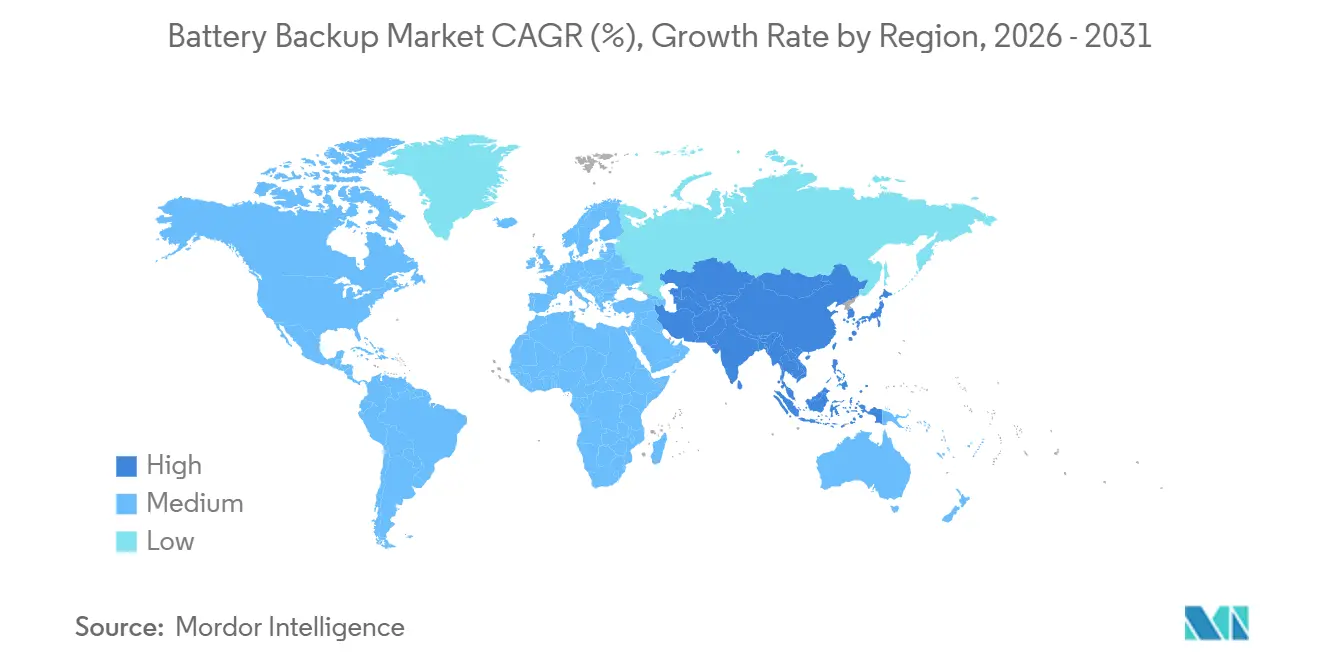

- 地域別では、北米が2025年に36.1%のシェアで首位を占めましたが、アジア太平洋地域は中国の180 GW蓄電目標を背景に最高の7.8%のCAGRを示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバッテリーバックアップ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターの急増 | +1.8% | 北米、アジア太平洋、西欧 | 中期(2〜4年) |

| 系統不安定による停電の増加 | +1.2% | グローバル、特にテキサス州、カリフォルニア州、インド、南アフリカで顕著 | 短期(2年以内) |

| テレコム5Gロールアウトの高密度化 | +1.0% | 中国、韓国、インド、北米、欧州 | 中期(2〜4年) |

| AIベースの予測型BMS導入 | +0.9% | 北米および欧州での早期導入、グローバル展開の可能性 | 長期(4年以上) |

| 企業スコープ3サプライチェーン義務 | +0.7% | 欧州(CSRD)、北米(SEC規則)、多国籍企業サプライチェーン | 長期(4年以上) |

| 再生可能エネルギー統合要件 | 1.00% | EUおよびアジア太平洋の政策加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンターの急増

ハイパースケールオペレーターは現在、AIインファレンスクラスターの中断のない稼働を確保するために、2〜4時間のサポートが可能なバックアップシステムを必要としており、これらのクラスターはわずかな中断も許容できません。米国のデータセンター容量は2025年までに7.7GWに達すると予測されており、ノーザンバージニアが2.8GW超を占めています。[1]JLL リサーチ、「米国データセンター市場レポート 2025年第3四半期」、jll.com GoogleがForm Energyと300MWの鉄空気システムに関して協力していることは、複数日にわたる保護のためにリチウムイオン以外の技術に多様化する意欲を示しています。[2]Form Energy、「鉄空気電池に関するGoogleとのパートナーシップ」、formenergy.comMicrosoftとMetaの設備投資は2024〜2025年に230億米ドルを超え、リチウムイオンまたはハイブリッドフロー型ソリューションによってのみ達成可能な高密度ベンチマークを確立しました。1分あたり1万米ドルを超えるダウンタイムコストが、プレミアム化学物質の採用を正当化し、保険会社はNFPA 855およびUL 9540A規格への準拠を要求するようになっています。この準拠により設置コストが8〜12%増加します。その結果、バッテリーバックアップ市場はより堅牢で強靭なものとなり、サイクル効率、熱管理、セルマッチングを向上させるソフトウェアによって支えられています。

電力網不安定による停電の増加

悪天候と老朽化した送電インフラにより頻繁なサービス中断が発生し、企業は停電の経済的影響を再評価するようになっています。ERCOTのデータによると、設置済みバッテリー容量は2021年の0.5GW未満から2025年には17GWに達する見込みで、極端な事象時のピーク需要の9%を占めています。[3]ERCOT、「バッテリー蓄電容量レポート2025年」、ercot.comカリフォルニア州は2024年に2万5,000件以上の電力品質インシデントを記録し、重要施設に自立型バッテリー備蓄の維持を義務付ける新たな電力会社の規制が導入されました。インドでの急速な販売成長と南アフリカでの継続的な負荷制限は、新興市場における信頼性の高いバックアップソリューションへの需要の高まりを示しています。顧客はグリッド形成機能およびブラックスタート機能をますます重視しており、ハイブリッドインバーター・UPSプラットフォームへの需要を高めています。これらの要件はバッテリーバックアップ市場の機能的範囲を広げ、電力エレクトロニクス、ソフトウェア、蓄電化学物質を効果的に統合するベンダーに恩恵をもたらしています。

通信5Gロールアウトの高密度化

スモールセルアーキテクチャは、電柱、屋上、および目立たない街路設備に設置できるコンパクトで軽量な電池を必要とします。2024年より、中国タワーはすべての新規5G設備においてリチウムイオン電池の使用を義務付け、鉛蓄電池と比較してシステムフットプリントを60%削減しました。[4]中国タワー株式会社、「5Gリチウムイオン義務化」、china-tower.com2025年末までに、韓国では48Vリチウムストリングを搭載した23万基地局が整備され、厳格な信頼性基準のもとで4〜8時間の稼働時間を提供する見込みです。北米では、通信事業者が既存の鉄塔にハイサイクルモジュールを後付けしてエッジコンピューティングをサポートしています。一方、欧州のオペレーターは、大量需要を満たすために限られた数のセルベンダーへの依存によるサプライチェーンの脆弱性を指摘しています。これらの要因が、高密度電池化学物質とテレコム拡張戦略を統合することでバッテリーバックアップ市場の成長を促進しています。

AIベースの予測型バッテリー管理システム採用

充電状態を約1%の精度で推定できる機械学習アルゴリズムは、電池交換を最大2年延長し、ライフサイクルコストを削減してカーボンフットプリントを低減できます。データセンターおよびヘルスケア業界の早期採用者は、クラウド接続型バッテリー管理システム(BMS)の導入後、計画外のサービスコールが25〜30%減少したと報告しています。さらに、保険会社はUL 9540A認定の予測システムに対して低い保険料を提供しており、バッテリーバックアップ市場においてソフトウェアの価値がハードウェアと統合されつつあることを示しています。デジタル専門知識を持たないメーカーは、顧客が購買決定においてアンペア時仕様よりも分析ダッシュボードをますます重視するようになるにつれ、コモディティ化のリスクに直面しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウム原材料の価格変動 | -1.1% | オーストラリア、チリ、中国の供給拠点で急激な変動が見られるグローバル市場 | 短期(2年以内) |

| 鉛蓄電池廃棄規制の強化 | -0.8% | 北米、欧州、中国 | 中期(2〜4年) |

| 屋内リチウムイオン向け保険料の引き上げ | -0.6% | 北米および欧州(NFPA 855およびUL 9540A管区域) | 中期(2〜4年) |

| スマートUPSファームウェアへのサイバーリスク | -0.5% | グローバル、重要インフラサイトに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リチウム原材料の価格変動

炭酸リチウムのスポット価格は2026年2月に1kgあたり20〜22.50米ドルに上昇し、2025年6月の安値から264%の上昇を示しました。この価格急騰により、リチウムイオンUPSのコストは1kWhあたり400〜500米ドルに達し、鉛蓄電池との価格差がさらに拡大し、固定価格契約で受注したプロジェクトの予算策定が複雑化しています。先物市場が限定的なままであるため、サプライヤーは購入契約にエスカレーション条項を盛り込み、リスクを買い手に転嫁しています。ユーティリティ規模の調達は最大の課題に直面しており、複数の四半期にわたって数千のモジュールの納入が必要です。鉱山会社との長期オフテイク契約はコストの安定性をもたらしますが、短期的な需要変動と一致しない可能性のある数量にメーカーをコミットさせることにもなります。

鉛蓄電池廃棄規制の強化

拡大生産者責任の枠組みがますます普及しています。欧州電池規則は2025年までに85%の回収率と65%のリサイクル効率を要求しており、違反1件あたり5桁のユーロ額の罰則が科されます。米国では、複数の州が小売業者に返品ユニットの受け入れを義務付けており、直接物流コストが増加しています。一方、中国の2024年規制では、すべての生産者がすべての地級市でサービスを提供することを義務付けています。確立された逆物流ネットワークを持たない中小ベンダーはこれらの要件を満たすことに課題を抱えており、バッテリーバックアップ市場内での統合が進んでいます。ユーザーは、コンプライアンス書類が少なく将来の負債が軽減されることから、初期コストが高いにもかかわらずリチウムイオン電池を選択するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:鉛蓄電池優位の中でリチウムイオンが台頭

2025年、鉛蓄電池技術は収益の53.5%を占め、低い取得コストを維持する確立されたサプライチェーンとリサイクルチャネルに支えられています。リチウムイオン電池は2031年までCAGR 10.6%で成長すると予測されており、初期コストが高いにもかかわらず、エネルギー密度の高さとサイクル寿命の長さからハイパースケールデータセンターや通信タワーでますます採用されています。このトレンドが化学物質レベルでのバッテリーバックアップ市場の成長を促進しています。2026年に稼働したRongke Powerの200MW/1GWhシステムなどのフロー電池は、4時間を超える長時間稼働に対するユーティリティ要件に対応し、強靭性のための代替手段として成長しています。

ただし、電池の選好は用途によって異なります。停電頻度が低い製造施は、浅い放電サイクルで総所有コストが有利なため、引き続き鉛蓄電池を選択しています。一方、インドの住宅用太陽光発電設置業者は、屋上の重量制限を満たしながら高い初期コストを分散させる10年間の融資オプションを活用して、リチウムイオンモジュールをますます統合しています。亜鉛イオンやナトリウムイオン電池などの新興技術がパイロット試験中であり、継続的な多様化を示していますが、商業的なスケーラビリティはまだ数年先です。複数の化学物質が競合する中、バッテリーバックアップ市場はコスト効率の高い既存技術と高性能な代替技術の両を受け入れています。

定格出力別:10kVA未満ユニットがエッジ展開を支える

10kVA未満のシステムは2025年に47.9%の価値シェアを占め、5Gスモールセル、小売販売時点管理ネットワーク、マイクロブランチの採用増加に牽引されてCAGR 7.1%で成長すると予測されています。これらのコンパクトなシステムは通常、48Vリチウム電池パックとインバーター・充電器エレクトロニクスを単一シャーシ内に統合し、設置時間を短縮してメンテナンスを簡素化します。一方、10〜100kVAシステムは、コストを意識しながらも高いライドスルー能力を必要とする中規模オフィスやクリニックに対応しています。100kVA超のシステムは主にハイパースケールデータセンターで使用され、ホットスワップ可能な電源ブロックが不可欠です。

調達基準はシステム定格によって異なります。10kVA未満のシステムの購入者は、電柱取り付けの荷重制限に準拠した軽量設計を優先し、モジュール性よりも体積密度に注目します。一方、メガワット規模の購入者はN+1冗長性を重視し、異なるラックグループのパォーマンスを最適化するために同一施設内で混合電池化学物質を使用することが多いです。中間層では、ライン・インタラクティブトポロジーが効率性で競合し、ダブルコンバージョンアーキテクチャがミッションクリティカルな環境の標準として残っています。これらの電力帯にわたる多様性により、バッテリーバックアップ市場は多様な収益源を確保し、特定のセグメントへの依存を低減しています。

製品別:UPSシステムが優位を維持しインバーターが加速

UPSプラットフォームは2025年の収益の81.0%を占めると予測されており、ミリ秒単位の転送遅延も許容されないデータ業務、医療規制、金融取引活動における中断のない電力供給の重要なニーズから、バッテリーバックアップ市場の中心であり続けています。一方、スタンドアロンインバーターは、コスト削減と引き換えに最大1分の切り替え時間を許容するユーザーが多いインド、アフリカ、ラテンアメリカなどの地域での住宅用太陽光発電の普及拡大に牽引され、2031年までCAGR 9.4%で成長する見込みです。

製品セグメンテーションは異なるアーキテクチャアプローチを反映しています。集中型メガワット規模のUPSシステムは規模の経済によって効率を達成しますが、単一障害点のリスクをもたらします。一方、分散型ラックレベルのUPSシステムは障害を局所化し、電力分配ユニットのエネルギー損失を最小化します。さらに、ポータブル電源ステーションはアウトドアレジャーおよび緊急用途をターゲットとした成長セグメントを形成しており、リチウム鉄リン酸塩電池技術を消費者市場に導入しています。3つのカテゴリーすべてが、ファームウェアアップデート、予測メンテナンス、資産追跡を可能にするソフトウェアプラットフォームとますます統合されており、バッテリーバックアップ市場内でのサービス収益機会を拡大しています。

用途別:データセンターが将来の需要を牽引

データセンターは最高の年平均成長率(CAGR)11.3%を記録し、バッテリーバックアップ市場の成長の主要ドライバーとして製造施設を上回りました。ラックあたりのAIインファレンスの増加により、電力密度(平方メートルあたりのワット数)と稼働時間要件が高まっています。これにより、オペレーターは大型リチウムイオン電池システムを採用するか、ハイブリッドフロー電池ソリューションを検討するようになっています。このシフトにもかかわらず、製造業は引き続き市場収益の約27.8%を占めており、予期しない電力中断が多大な損失をもたらす可能性がある半導体製造施設や自動車工場が牽引しています。

他のセクターでは、医療施設はNFPA 99規格への準拠が求められており、通常UPS・発電機ハイブリッドシステムによって達成される96時間の生命維持能力が義務付けられています。通信タワーは支出の12〜15%を占め、商業キャンパスはモジュール式電池キャビネットを使用してITインフラ、エレベーター、ビルオートメーションシステムを保護しています。政府インフラプロジェクトは耐震認証とN+1冗長性を要求し、ベンダーはFEMAガイドラインを満たす必要があります。各産業垂直市場が独自の技術要件を課しており、バッテリーバックアップ市場が他の電力エレクトロニクスセグメントと比較してコモディティ化の影響を受けにくい状態を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:商業バイヤーが持続可能性推進をリード

商業企業は2025年の支出の52.2%を占め、スコープ3報告が調達優先事項に与える影響に牽引されて年平均成長率(CAGR)8.0%で成長すると予測されています。環境・社会・ガバナンス(ESG)担当者は現在、鉛蓄電池と比較してライフサイクルカーボン強度が40〜50%低いリチウムイオン電池の採用を義務付けています。産業バイヤーは第2位を占め、プロセスコントローラーの安全なシャットダウンシーケンスを確保するためにバッテリーバックアップシステムを活用しています。住宅用の普及は、ドイツのKfW 442やカリフォルニア州のSGIPなどの補助金プログラムによって支えられており、いずれも2025年にシステムの回収期間を7年未満に短縮しました。

地方自治体のオペレーターは複数の予算年度にわたって取得サイクルを延長しますが、厳格な文書化要件を課しており、中小サプライヤーはこれを満たすことが困難な場合が多いです。その結果、商業セグメントは高度な分析、防火安全機能、循環経済認証の主要チャネルとして機能しています。これにより、より広いバッテリーバックアップ市場における量とイノベーションの両方を推進するセグメントの役割が強化されています。

地域分析

2025年、北米は36.1%の市場シェアを維持し、最大のハイパースケールデータセンターの設置基盤を引き続き保有しています。しかし、アジア太平洋は北京が2027年までに180GWの蓄電容量を目標とする中、年平均成長率(CAGR)7.8%で急速に進展しています。米国では、連邦税額控除がスタンドアロン蓄電システムにも適用されるようになり、電力会社の調達をさらに促進しています。一方、カナダのテレコムおよび鉱業セクターは、零下気候向けに設計された堅牢なリチウムイオンキャビネットに投資しており、地理的に特化した製品適応の重要性を示しています。

欧州では、ドイツと英国が住宅用電池の普及をリードしています。ドイツの家庭は2025年に50万台の電池システムを追加すると予測されており、KfW補助金によって資本コストが約3分の1削減されています。欧州電池規則は鉛蓄電池サプライヤーのコンプライアンスコストを増加させ、間接的に購入者をリチウムイオンまたはフロー電池の代替品へと誘導しています。南欧では、気候変動による熱波が電力系統にさらなる負荷をかける中、商業用太陽光発電・蓄電複合システムが普及しています。

アジア太平洋の成長は、中国の省レベルの補助金、韓国の重要備蓄に対する2.22GW義務、インドの4GW太陽光発電・蓄電オークションによって牽引されています。CATLやLGエナジーソリューションなどの国内セルメーカーは、より高いマージンを達成するために電気自動車の生産能力を定置型蓄電フォーマットに再配分しています。さらに、シンガポールやインドネシアの東南アジアデータハブは、現地の規制コードが正式化される前であっても、UL 9540Aテスト基準を参照する入札を発行しています。

ラテンアメリカでは、エネルギー蓄電ソリューションの普及が不均一ながらも改善しています。ブラジルでは北東部の系統不安定が住宅用インバーターへの需要を促進し、アルゼンチンでは通貨変動が企業に関税上昇へのヘッジとして自家発電・蓄電への投資を促しています。中東・アフリカでは、サウジアラビアの500億米ドルのビジョン2030プログラムとUAEの1GW蓄電入札が地域の機会を支えています。南アフリカの継続的な負荷制限は短期的な触媒として機能し、極端な熱条件下での稼働を想定したリチウムイオンハイブリッドシステムの商業展開を加速させています。

競争環境

バッテリーバックアップ市場は中程度集中度を示しています。Schneider ElectricのGalaxy VXLは99%の効率と1平方メートルあたり1,042 kWの密度を達成しており、単純な容量指標から設置面積あたりの性能へと焦点が移行していることを示しています。Eatonは、計画外のダウンタイムを25〜30%削減するBrightlayerアナリティクスによって差別化を図っており、ハードウェア価格圧力の中でソフトウェアサービスがいかにマージン維持に貢献できるかを示しています。Vertiv、Huawei、Delta Electronicsは、迅速な展開ソリューションを必要とするコロケーション事業者にアピールするため、モジュール性とAI駆動型熱管理を重視しています。

Kstar、Kehua Tech、CyberPowerなどのアジア系競合他社は、製造コストの低さを活かして中級UPSシステムを20〜25%低い価格で提供し、中小企業および通信セグメントをターゲットにしています。フロー電池の専門企業であるRongke PowerおよびVFlowTechは、サイクル寿命の経済性においてリチウムイオン電池の競争力が低い長時間持続型グリッドプロジェクトというニッチ市場に注力しています。一方、Natron EnergyおよびZincFiveは、保険コストを削できる固有の防火安全性を強調し、データセンターラック向けにナトリウムイオンおよびニッケル亜鉛技術を推進しています。

垂直統合は引き続き重要な戦略的焦点となっています。Vertivはサプライチェーンを確保するためにポーランドで電池セル生産ラインを取得し、HuaweiはNetEco管理スイートと電力エレクトロニクスを統合しています。特許活動によると、Schneider Electricは液冷式UPSシステムを探求しており、Eatonはバッテリーサイクル寿命を向上させるための負荷予測モデルに投資しています。RielloやLegrandなどの欧州中小ブランドは、コスト競争力を維持するためにインドでの製造事業を拡大しています。しかし、AI駆動型機能に対するR&D予算の限界により、予知保全がバッテリーバックアップ市場における標準的な期待となるにつれて、競争上の不利を被る可能性があります。

バッテリーバックアップ産業のリーダー

Schneider Electric SE

Eaton Corporation plc

Vertiv Holdings Co.

Huawei Technologies Co., Ltd.

Delta Electronics, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Rongke Powerが中国の吉木薩爾に200MW・1GWhのバナジウムレドックスフロー電池を稼働させ、再生可能エネルギー統合の安定化のために38億人民元(5億3,000万米ドル)を投資しました。

- 2026年1月:LGエナジーソリューションがリチウム鉄リン酸塩ESSモジュールの国内生産を開始し、年間1GWhの生産能力を目標としています。

- 2025年10月:Schneider Electricが商業キャンパス向けに200kWhから2MWhまでスケーラブルなBoost Pro蓄電システムを発表しました。

- 2024年12月:Schneider Electricが99%のeConversion効率で最大1.25MWを供給するGalaxy VXL UPSを発表しました。

世界のバッテリーバックアップ市場レポートの範囲

バッテリーバックアップとは、一次電源が失われた際に即座に機器に電力を供給する非常用電源システムです。電子機器向けには一般的に無停電電源装置(UPS)と呼ばれ、蓄積されたエネルギーを利用してコンピューター、ルーター、警報装置などの機器の動作を維持し、短時間の停電時に安全なシャットダウンまたは継続的な機能を可能にします。

バッテリーバックアップ市場は、電池タイプ、定格出力、製品、用途、最終用途、地域別にセグメント化されています。電池タイプ別では、鉛蓄電池、リチウムイオン、ニッケル系、フロー電池、その他の電池タイプにセグメント化されています。定格出力別では、10kVA未満、10〜100kVA、100kVA超にセグメント化されています。製品別では、UPS、スタンドアロンインバーター、ポータブル電源ステーション、その他の製品にセグメント化されています。用途別では、住宅、商業、産業、電力会社などの各種用途にセグメント化されています。最終用途別では、住宅、商業、産業、テレコム、ヘルスケア、データセンター、その他の最終用途セクターにセグメント化されています。本レポートでは、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域におけるバッテリーバックアップ市場の規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| 鉛蓄電池 |

| リチウムイオン電池 |

| ニッケル系電池 |

| フロー電池およびその他の先進電池 |

| 10kVA未満 |

| 10kVAから100kVA |

| 100kVA超 |

| 無停電電源装置(UPS) |

| スタンドアロンインバーター |

| ポータブル電源ステーション |

| その他 |

| 住宅 |

| 製造施設 |

| 商業ビル |

| データセンター |

| 医療 |

| 通信インフラ |

| 政府および公共インフラ |

| その他 |

| 住宅 |

| 商業 |

| 産業 |

| 地方自治体・政府 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 電池タイプ別 | 鉛蓄電池 | |

| リチウムイオン電池 | ||

| ニッケル系電池 | ||

| フロー電池およびその他の先進電池 | ||

| 定格出力別 | 10kVA未満 | |

| 10kVAから100kVA | ||

| 100kVA超 | ||

| 製品別 | 無停電電源装置(UPS) | |

| スタンドアロンインバーター | ||

| ポータブル電源ステーション | ||

| その他 | ||

| 用途別 | 住宅 | |

| 製造施設 | ||

| 商業ビル | ||

| データセンター | ||

| 医療 | ||

| 通信インフラ | ||

| 政府および公共インフラ | ||

| その他 | ||

| 最終ユーザー別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 地方自治体・政府 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

バッテリーバックアップ市場の市場規模はどのくらいですか?

バッテリーバックアップ市場規模は2026年に164億3,000万米ドルであり、CAGR 6.3%で成長して2031年までに223億米ドルに達すると予測されています。

2031年までに最もシェアを獲得する化学物質はどれですか?

リチウムイオンはCAGR 10.6%で成長し、テレコム、商業、ハイパースケールデータセンター展開において鉛蓄電池に対してシェアを拡大すると予測されています。

屋内リチウムイオンシステムの保険料が上昇している理由は何ですか?

NFPA 855およびUL 9540Aに基づく防火安全規則により、検知、消火、試験のコストが増加し、保険会社は8〜12%高い保険料を請求するようになっています。

価格に敏感な市場でリチウムイオンの普及を制限する要因は何ですか?

炭酸リチウム価格の変動と高い初期費用により、非重要用途または充放電頻度の低い負荷においては鉛蓄電池が引き続き魅力的です。

2026年以降に最も高い成長ポテンシャルを持つ地域はどこですか?

中国の180GW蓄電目標と韓国の2.22GW義務に牽引されるアジア太平洋が、最も高いCAGR 7.8%の見通しを示しています。

現在のベンダー収益の集中度はどの程度ですか?

上位5社のサプライヤーが世界売上の約48%を占めており、市場は中程度の集中度にあり、既存プレーヤーに有利でありながら新規参入者にも機会が残されています。

最終更新日: