Taille et Part du Marché du Recyclage des Batteries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.05 Milliards de dollars |

| Taille du Marché (2031) | 50.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.88% CAGR |

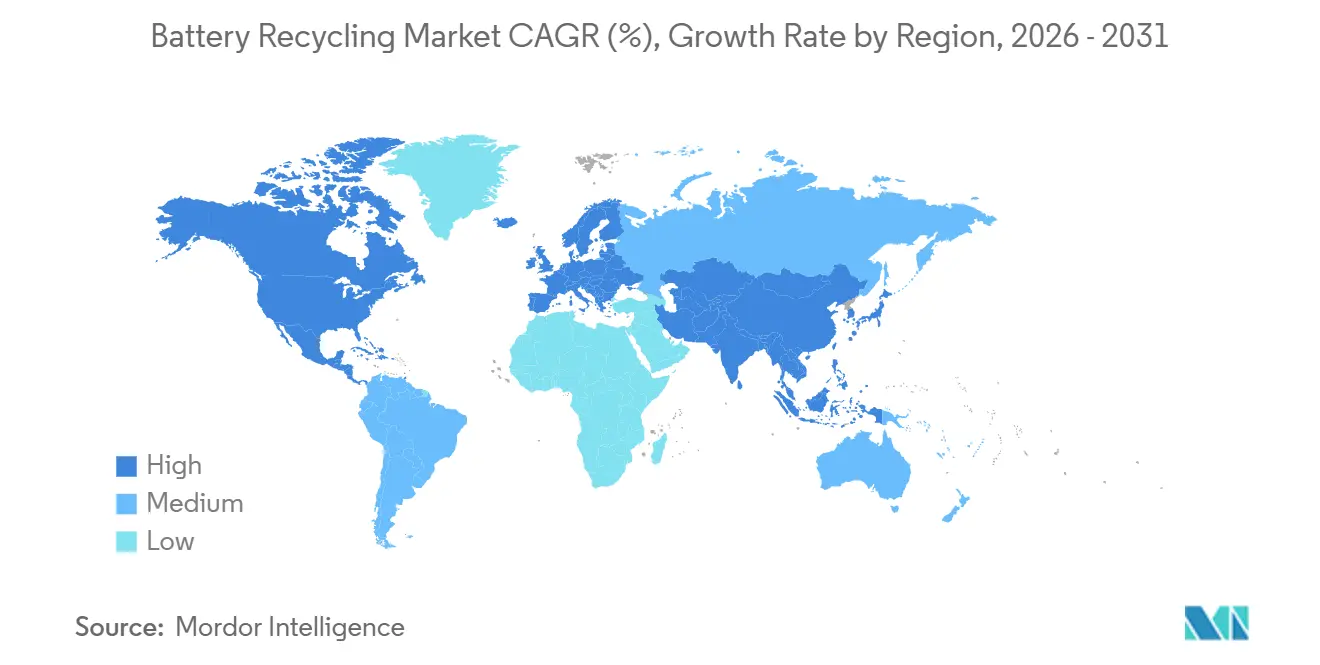

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

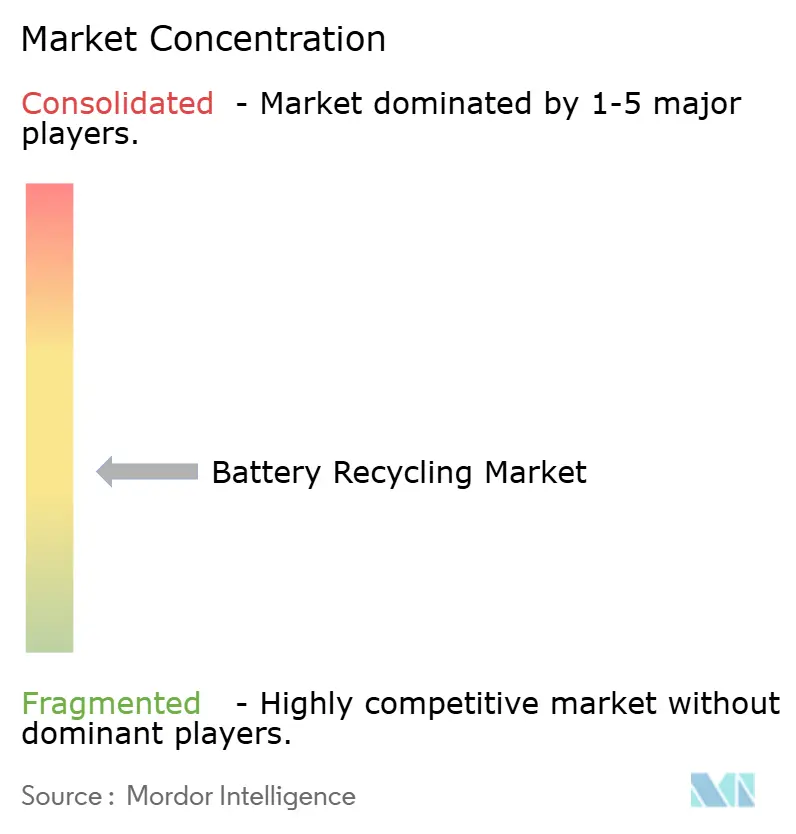

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Recyclage des Batteries par Mordor Intelligence

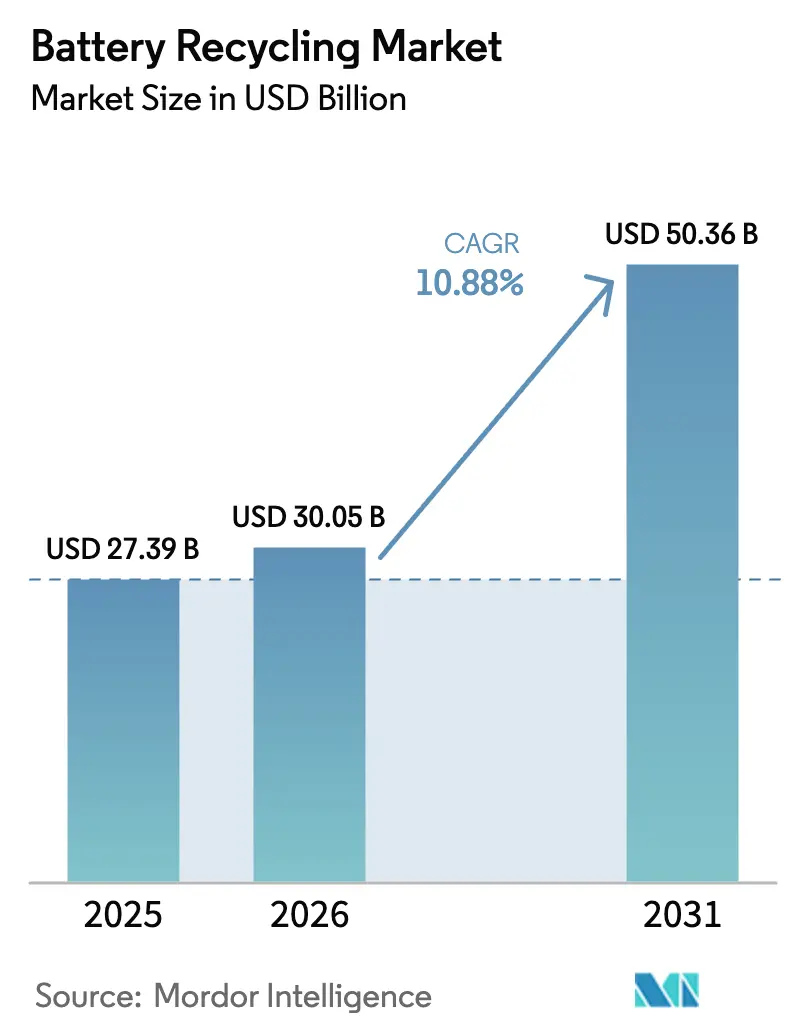

La taille du Marché du Recyclage des Batteries devrait passer de 27,39 milliards USD en 2025 à 30,05 milliards USD en 2026 et devrait atteindre 50,36 milliards USD d'ici 2031 à un TCAC de 10,88 % sur 2026-2031.

L'expansion est soutenue par les mandats de responsabilité élargie des producteurs, la raréfaction croissante des métaux critiques et les engagements des constructeurs automobiles en faveur de chaînes d'approvisionnement en cathodes en boucle fermée qui traitent les cellules en fin de vie comme une matière première stratégique plutôt que comme des déchets. Les batteries plomb-acide ont conservé des volumes dominants grâce à des réseaux de collecte matures, mais les chimies lithium-ion gagnent du terrain à mesure que la pénétration des véhicules électriques (VE) s'accélère et que la demande traditionnelle en plomb-acide automobile plafonne.[1]Agence Internationale de l'Énergie, "Perspectives mondiales des VE 2025," iea.org Les procédés hydrométallurgiques se développent rapidement car ils fournissent des sulfates de nickel et de cobalt de haute pureté demandés par les producteurs de cathodes, tandis que les pilotes de recyclage direct montrent des économies d'énergie qui pourraient réduire les coûts des batteries de 1 000 USD par véhicule une fois commercialisés. Sur le plan régional, l'Asie-Pacifique représente plus de la moitié des revenus grâce aux clusters intégrés gigafactory-recycleur de Chine, tandis que l'Amérique du Nord affiche la croissance la plus rapide, les incitations de la Loi sur la Réduction de l'Inflation subventionnant le raffinage domestique de masse noire.[2]Commission Européenne, "Règlement (UE) 2023/1542 sur les Batteries," eur-lex.europa.eu

Principaux Enseignements du Rapport

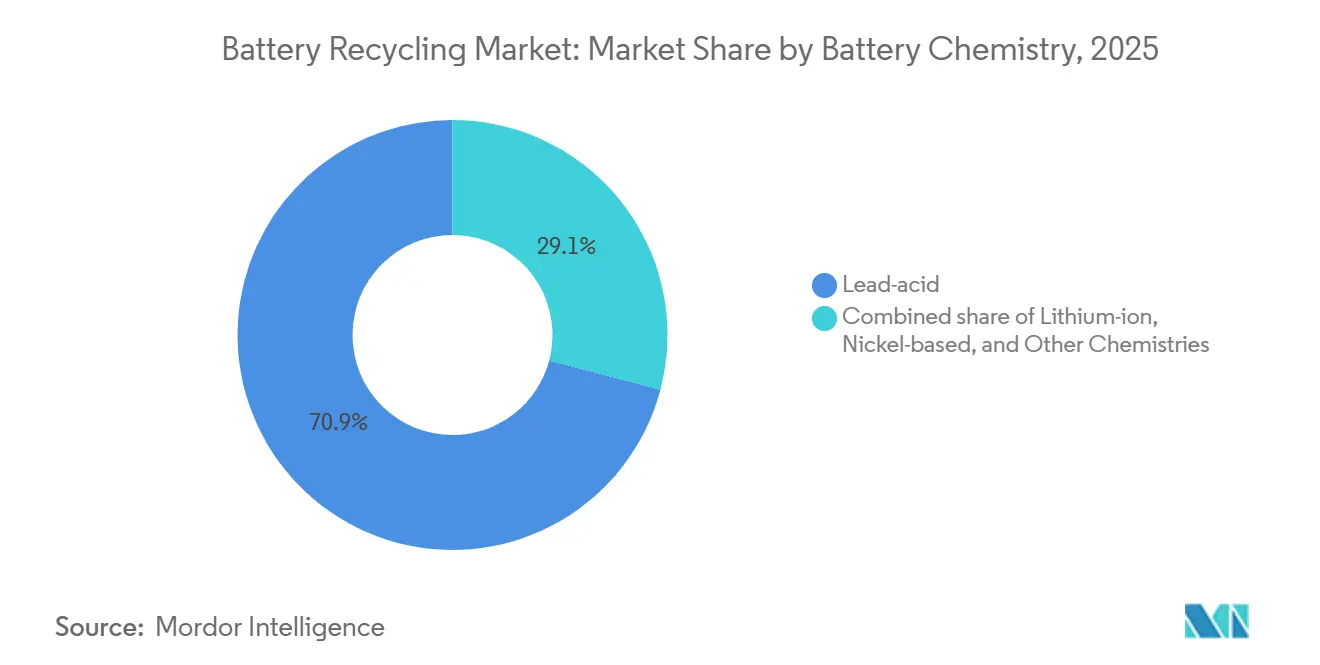

- Par chimie des batteries, le plomb-acide détenait 70,9 % de la part du marché du recyclage des batteries en 2025 ; le lithium-ion devrait croître à un TCAC de 23,9 % jusqu'en 2031.

- Par source de déchets, les batteries automobiles étaient en tête avec 58,5 % de la part du marché du recyclage des batteries en 2025, tandis que les batteries d'électronique grand public devraient progresser à un TCAC de 20,5 % jusqu'en 2031.

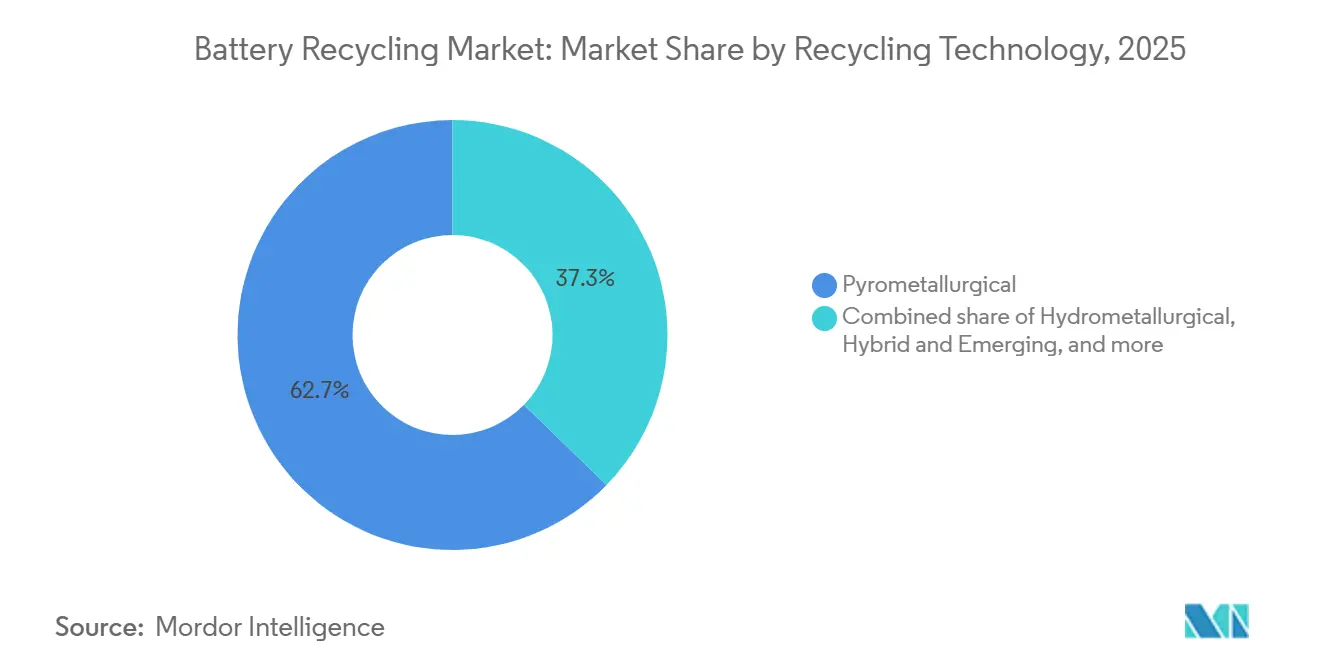

- Par technologie de recyclage, la pyrométallurgie était en tête avec une part de 62,7 % en 2025, tandis que l'hydrométallurgie progresse à un TCAC de 22,7 % jusqu'en 2031.

- Par étape du processus, le raffinage et la récupération des matériaux représentaient 28,6 % de la taille du marché du recyclage des batteries en 2025, tandis que la production de masse noire devrait progresser à un TCAC de 25,1 % jusqu'en 2031.

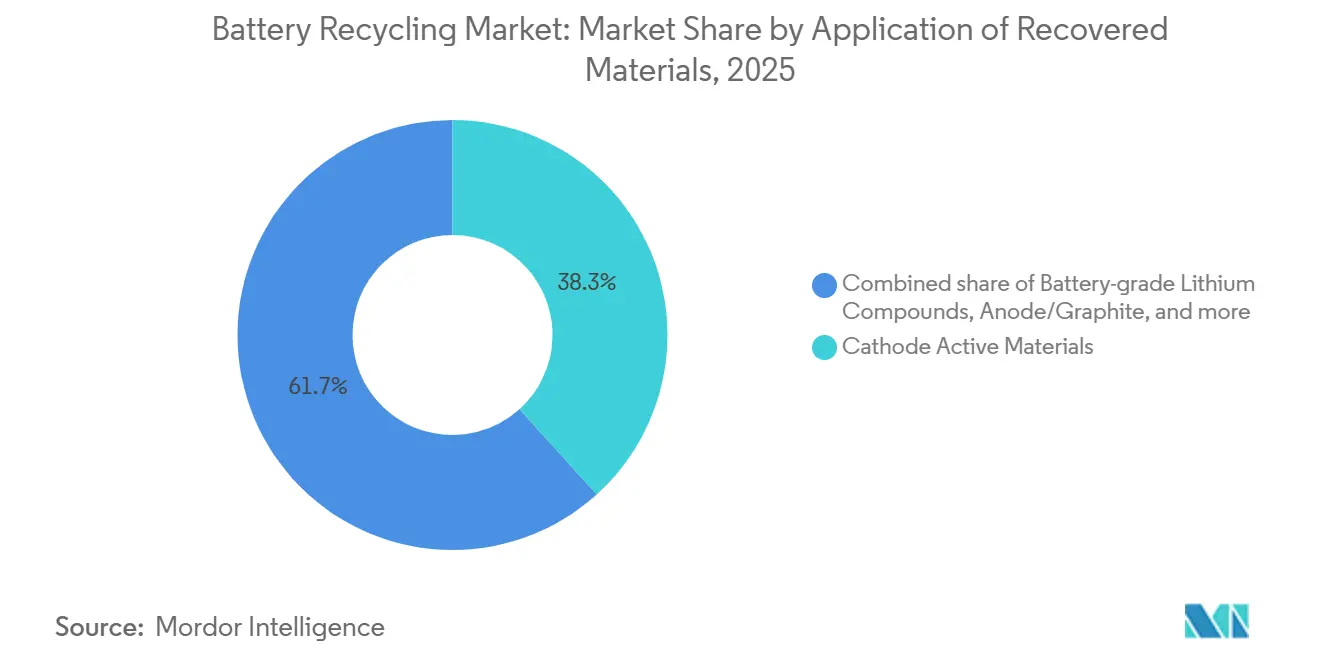

- Par application des matériaux récupérés, le segment des matériaux actifs de cathode représentait 38,3 % des revenus en 2025, tandis que les composés de lithium de qualité batterie devraient enregistrer la croissance la plus élevée à un TCAC de 27,6 % sur 2026-2031.

- Par secteur d'utilisation final, l'automobile représentait 43,1 % de la taille du marché du recyclage des batteries en 2025, et le stockage d'énergie et d'électricité progresse à un TCAC de 19,8 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 52,4 % des revenus en 2025 ; l'Amérique du Nord devrait se développer à un TCAC de 21,3 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Recyclage des Batteries

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de la pénétration des VE | +3.2% | Mondial, plus forte en Chine, UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Renforcement des réglementations mondiales sur les batteries en fin de vie | +2.1% | UE, Chine, Amérique du Nord ; Inde et ASEAN émergentes | Long terme (≥ 4 ans) |

| Inflation des prix des métaux critiques | +1.8% | Mondial, aiguë là où les importations de cathodes dominent | Court terme (≤ 2 ans) |

| Mandats ESG et d'économie circulaire des constructeurs automobiles | +1.5% | Amérique du Nord, UE ; pilotes au Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Émergence de marchés au comptant de masse noire liquide | +1.1% | Chine, UE ; Amérique du Nord naissante | Court terme (≤ 2 ans) |

| Économies révolutionnaires du recyclage direct | +0.9% | Amérique du Nord, UE ; R&D en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration des VE

Les ventes mondiales de véhicules électriques à batterie et hybrides rechargeables ont dépassé 14 millions d'unités en 2024, intégrant environ 1,1 TWh de capacité lithium-ion qui atteindra sa fin de vie après 2032, créant une vague prévisible de matières premières.[3]Agence Internationale de l'Énergie, "Perspectives mondiales des VE 2025," iea.org Tesla a récupéré 92 % des minéraux critiques des batteries retirées dans son installation du Nevada, prouvant la faisabilité technique à grande échelle. La Chine prévoit 12 millions de tonnes de cellules lithium-ion retirées d'ici 2030, soit le triple de la capacité de recyclage mondiale actuelle. Le resserrement des limites moyennes de CO₂ des flottes européennes accélère l'adoption des VE et amène les batteries de première génération dans les réseaux de démantèlement plus tôt.[4]Commission Européenne, "Règlement (UE) 2023/1542 sur les Batteries," eur-lex.europa.eu Le décalage entre les ventes et les retraits comprime la fenêtre permettant aux recycleurs de développer leurs capacités et de sécuriser des accords d'achat avec les fabricants de cathodes.

Renforcement des Réglementations Mondiales sur les Batteries en Fin de Vie

Le Règlement européen sur les Batteries exige 16 % de cobalt recyclé, 6 % de lithium recyclé et 6 % de nickel recyclé dans les nouvelles batteries de VE d'ici 2031, avec des seuils plus élevés d'ici 2036. Les règles de responsabilité élargie des producteurs chinoises de 2024 obligent les constructeurs automobiles à financer des réseaux de collecte et à atteindre 85 % de récupération du lithium-ion, avec des pénalités pouvant aller jusqu'à 500 000 CNY par infraction. L'Agence de Protection de l'Environnement des États-Unis a proposé en 2025 un cadre de gestion qui imposerait des frais aux producteurs sur les cellules dépourvues de voies de recyclage certifiées. Les règles provisoires de responsabilité élargie des producteurs de l'Inde visent 70 % de collecte d'ici 2028, mais manquent de clarté en matière d'application. Ces politiques réduisent la volatilité des revenus pour les recycleurs, mais fragmentent les chaînes d'approvisionnement entre les juridictions.

Inflation des Prix des Métaux Critiques

Le carbonate de lithium a atteint en moyenne 95 000 CNY (13 400 USD) la tonne au quatrième trimestre 2024, soit encore 180 % au-dessus des niveaux de 2020. Le sulfate de cobalt s'échangeait près de 12 800 USD la tonne en décembre 2024, les problèmes de gouvernance de l'exploitation minière artisanale en République Démocratique du Congo ajoutant des primes de risque. Le sulfate de nickel adapté aux batteries a atteint 16 200 USD la tonne début 2025 dans un contexte de restrictions à l'exportation de minerai indonésien. Les précurseurs de cathodes recyclés se vendent désormais seulement 5 à 8 % en dessous des équivalents vierges, améliorant les marges des recycleurs à mesure que les volumes augmentent.

Mandats ESG et d'Économie Circulaire des Constructeurs Automobiles

Volkswagen vise à s'approvisionner en 50 % de nickel et de cobalt de cathode à partir de contenu recyclé d'ici 2030 et co-localise le raffinage hydrométallurgique dans sa gigafactory de Salzgitter. General Motors a signé un accord d'achat de masse noire de 50 000 t/an avec Cirba Solutions jusqu'en 2030. BMW a atteint 30 % de contenu recyclé dans les cellules Neue Klasse grâce à des pilotes de recyclage direct qui réduisent l'énergie de traitement de 40 % par rapport aux procédés hydrométallurgiques. Ces mandats ancrent les recycleurs dans des contrats d'approvisionnement à long terme, réduisant le risque des dépenses d'investissement mais concentrant le pouvoir des acheteurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Capex/Opex élevé des installations de recyclage | -1.4% | Mondial, aigu là où les subventions sont absentes | Moyen terme (2-4 ans) |

| Logistique de collecte insuffisante dans les marchés émergents | -0.9% | Inde, ASEAN, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Obstacles liés à la sécurité et au transport de matières dangereuses | -0.7% | Mondial, plus strict dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Passage aux chimies LFP à faible valeur | -1.2% | Chine, Inde ; se répandant vers les segments VE d'entrée de gamme ailleurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex/Opex Élevé des Installations de Recyclage

Une installation hydrométallurgique de 20 000 t/an nécessite 180 à 250 millions USD, les réacteurs et les trains d'extraction par solvant représentant 60 % du coût installé. Les charges d'exploitation varient entre 1 800 et 2 400 USD par tonne d'intrant, tirées par la consommation d'acide et le traitement des eaux usées. Le budget du Hub de Rochester de Li-Cycle a gonflé de 485 millions USD à 960 millions USD à mi-2024, exposant le risque de dépassement de coûts. Les petites entreprises dans les marchés émergents font face à des coûts d'emprunt de 18 à 22 %, creusant l'écart d'infrastructure.

Logistique de Collecte Insuffisante dans les Marchés Émergents

Le taux de collecte formel du lithium-ion en Inde était de 28 % en 2024, le reste étant acheminé vers des démonteurs informels dépourvus de protocoles de décharge, gaspillant 30 à 40 % de matériaux récupérables. L'Indonésie exploite des points de collecte dans seulement 12 des 34 provinces, et la logistique inverse depuis les îles extérieures peut dépasser 150 USD la tonne. L'Afrique subsaharienne récupère moins de 5 % des batteries de VE, et la collecte au Brésil est insuffisante dans les municipalités de moins de 100 000 habitants, maintenant les volumes en dessous des 15 000 t nécessaires à la viabilité d'une installation hydrométallurgique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Chimie des Batteries : Le Plomb-Acide Domine les Revenus, le Lithium-Ion Stimule la Croissance

Le plomb-acide a conservé 70,9 % des revenus de 2025, car près de 99 % des unités usagées sont collectées sur les marchés développés et recyclées dans des fonderies établies.[5]Battery Council International, "Statistiques de Recyclage du Plomb-Acide aux États-Unis 2025," batterycouncil.org Le TCAC de 23,9 % du lithium-ion indique la direction vers laquelle le marché du recyclage des batteries pivote ; les données de l'Agence Internationale de l'Énergie montrent 1,8 million de tonnes de déchets lithium-ion annuellement d'ici 2030, créant une hausse de la taille du marché du recyclage des batteries adressable. Les recycleurs de plomb-acide établis modernisent leurs lignes pyro, tandis que les nouveaux entrants financent des hubs hydrométallurgiques pour capter les flux riches en lithium à venir. Redwood Materials a traité 18 000 t de déchets lithium-ion en 2024, confirmant l'élan commercial.

Le marché du recyclage des batteries est donc divisé : le plomb-acide offre des flux de trésorerie stables à faible croissance ; le lithium-ion offre un potentiel de croissance élevée et à forte intensité technologique. L'avantage concurrentiel dépendra de la sécurisation des matières premières dérivées des VE avant l'inflexion post-2028 et de l'atteinte de taux de récupération des métaux supérieurs à 90 % pour satisfaire les spécifications des constructeurs automobiles.

Par Source de Déchets : L'Automobile Domine, l'Électronique Grand Public Accélère

Les batteries automobiles ont fourni 58,5 % du débit de 2025, reflétant les importants volumes de remplacement de plomb-acide et les premiers retraits de VE tels que les batteries Nissan Leaf de 2013-2016. Les déchets d'électronique grand public se développent à un TCAC de 20,5 % à mesure que les cycles de vie des appareils se raccourcissent ; cependant, des taux de collecte inférieurs à 40 % révèlent un potentiel pour les programmes de capture pilotés par les politiques. Les déchets de fabrication fournissent des matières premières de haute pureté et renouvellent les stocks en 45 jours sur le campus de Ningde de CATL, améliorant le fonds de roulement par rapport aux flux post-consommation.

La croissance rapide de l'électronique grand public garantit que le marché du recyclage des batteries continue de diversifier ses matières premières, réduisant la dépendance aux volumes automobiles et améliorant les marges mixtes à mesure que les déchets de fabrication propres compensent les batteries ménagères de moindre qualité.

Par Technologie de Recyclage : La Pyrométallurgie Maintient l'Échelle, l'Hydrométallurgie Gagne en Précision

La pyrométallurgie représentait 62,7 % de la capacité de 2025 car les fonderies de cuivre et de nickel existantes peuvent accepter des chimies mixtes sans pré-tri. Pourtant, l'hydrométallurgie croît à un TCAC de 22,7 % car les producteurs de cathodes exigent du sulfate de nickel de qualité batterie avec des niveaux d'impuretés ≤ 50 ppm, une pureté que le laitier pyro ne peut pas atteindre de manière économiquement viable. Les pilotes de recyclage direct représentent 8,4 % aujourd'hui, mais pourraient occuper des niches à haute marge une fois que des flux homogènes de déchets de VE seront disponibles.

La montée en puissance de l'hydrométallurgie augmentera la part du marché du recyclage des batteries des sels convertis à haute valeur, tandis que les lignes pyro pourraient se tourner vers les déchets LFP à faible teneur en cobalt et de stockage stationnaire à moindre valeur, où la pureté absolue est moins critique.

Par Étape du Processus : Le Raffinage Ancre la Valeur, la Masse Noire Progresse

Le raffinage et la récupération des matériaux ont contribué à 28,6 % des revenus de 2025, offrant une marge brute de 1 200 à 1 800 USD la tonne grâce aux barrières techniques et à la complexité des autorisations. La production de masse noire est le segment à la croissance la plus rapide avec un TCAC de 25,1 %, les fabricants de cellules intégrés verticalement contournant les fonderies tierces. La filiale Brunp de CATL exploite déjà 180 000 t/an de lignes de masse noire alimentant des usines de cathodes captives.

La taille du marché du recyclage des batteries pour le traitement à façon de masse noire se développera donc rapidement, mais la capture de valeur ultime repose sur les raffineurs capables de fournir des sels de qualité batterie dans le cadre de contrats de qualité avec les constructeurs automobiles.

Par Application des Matériaux Récupérés : Les Matériaux Actifs de Cathode en Tête, les Composés de Lithium Accélèrent

Les matériaux actifs de cathode ont sécurisé 38,3 % de la valeur de 2025, LG Energy Solution, SK On et Samsung SDI ayant consommé 42 000 t de précurseurs recyclés. Les composés de lithium recyclés sont prévus à un TCAC de 27,6 %, portés par des rendements de recyclage direct de 95 à 98 % de récupération du lithium. Les initiatives d'anode et de graphite restent au stade de la R&D, et la récupération du manganèse rapporte un dixième du prix du cobalt, en faisant un flux de revenus marginal.

L'accélération de la récupération du lithium garantit que le marché du recyclage des batteries maintient sa compétitivité face aux nouveaux projets de saumure et de roche dure, en particulier dans les juridictions confrontées à de fortes contraintes d'autorisation environnementale.

Par Secteur d'Utilisation Final : L'Automobile Ancre la Demande, le Stockage d'Énergie Progresse

L'automobile a consommé 43,1 % de la production de batteries recyclées en 2025, les constructeurs automobiles couvrant leur exposition au cobalt et au nickel par des programmes en boucle fermée. Les systèmes de stockage d'énergie et d'électricité représentent la demande à la croissance la plus rapide avec un TCAC de 19,8 %, portés par les premiers retraits de lithium-ion à l'échelle des services publics et les économies de reconditionnement en seconde vie qui prolongent la durée de vie des batteries jusqu'à 10 ans.

La croissance des services publics diversifie la base de clients du secteur du recyclage des batteries, réduisant la corrélation avec les cycles automobiles et fournissant un débouché stable pour la masse noire riche en lithium.

Analyse Géographique

L'Asie-Pacifique a capté 52,4 % des revenus de 2025, portée par l'écosystème intégré verticalement de la Chine où les clusters recycleur-gigafactory atteignent 88 à 92 % de récupération des métaux par des procédés hydrométallurgiques. Le passeport national des batteries, lancé en 2024, étiquette chaque cellule pour la traçabilité, réduisant la contamination de 15 à 18 %. Le Japon a traité 68 000 t de déchets NiMH et lithium-ion, récupérant des terres rares dans la fonderie d'Onahama de Toyota-Sumitomo. Le régime de responsabilité élargie des producteurs financé par des redevances en Corée du Sud a porté la récupération du lithium-ion à 72 % fin 2025. L'Inde dispose d'une capacité de 42 000 t, mais les démonteurs informels captent encore 60 % des volumes.

L'Amérique du Nord est la région à la croissance la plus rapide avec un TCAC de 21,3 %. L'Article 45X accorde un crédit de production de 10 USD/kWh pour les matériaux recyclés, et l'Article 30D exige que 50 % de la valeur des batteries provienne d'Amérique du Nord ou de partenaires d'accords de libre-échange d'ici 2026. Redwood Materials investit 3,5 milliards USD dans un campus cathode-anode de 100 GWh, avec 30 % de matières premières recyclées. Le Hub de Rochester de Li-Cycle a obtenu une garantie de prêt du Département de l'Énergie de 475 millions USD, visant une mise en service fin 2026. Le Canada a réservé 1,5 milliard CAD pour les infrastructures de recyclage, Glencore et Electra développant l'hydrométallurgie au Québec et en Ontario.

La part de l'Europe augmente également à un rythme élevé, portée par de solides mandats réglementaires. L'installation Revolt de Northvolt a atteint 95 % de récupération du lithium, du nickel et du cobalt pour un débit de 8 000 t et vise 125 000 t/an d'ici 2030. L'Allemagne a accordé 200 millions EUR à Duesenfeld et Accurec pour 50 000 t de capacité hydrométallurgique. La coentreprise Veolia-Solvay en France construira une installation de 15 000 t à Douvrin, co-localisée avec la gigafactory d'ACC. L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés représentent une part limitée au réseau brésilien et à la fonderie Eco-Bat d'Afrique du Sud ; les grands projets lithium-ion attendent une pénétration plus élevée des VE.

Paysage Concurrentiel

Les 10 premiers recycleurs contrôlaient environ 50 % du débit mondial en 2025 ; aucune entreprise ne dépassait 12 % de part, donnant une structure modérément fragmentée. Les entreprises historiques de plomb-acide comme Eco-Bat et Glencore s'appuient sur des fonderies existantes, tandis que les spécialistes axés sur le lithium tels que Redwood Materials, Li-Cycle et Ascend Elements se concurrencent sur la pureté hydrométallurgique et l'innovation en recyclage direct. Les acteurs chinois établis CATL, GEM et Brunp exploitent les déchets captifs de gigafactory et les prix de transfert internes qui sous-cotent les recycleurs marchands jusqu'à 15 %.

Cirba Solutions a consolidé Retriev et Heritage Battery Recycling et a obtenu 200 millions USD de Koch Strategic Platforms pour porter la capacité à 120 000 t/an d'ici 2027. Le procédé de précipité d'hydroxyde mixte de Neometals récupère 96 % du lithium, permettant seulement une décote de 3 % par rapport au carbonate vierge. Les dépôts de brevets en recyclage direct ont bondi de 140 % entre 2022 et 2024, signalant une intensification de la concurrence en matière de propriété intellectuelle. L'échelle, l'intégration verticale et la propriété intellectuelle des procédés dicteront les futurs changements de parts à mesure que le marché du recyclage des batteries évolue.

Leaders du Secteur du Recyclage des Batteries

Brunp Recycling Technology

Li-Cycle Holdings Corp.

Umicore SA

GEM Co. Ltd.

Glencore plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Botree Recycling Technologies a levé de nouveaux capitaux pour étendre son empreinte d'extraction propriétaire à 10 pays, dont une coentreprise pour le recyclage en boucle fermée.

- Mai 2025 : LG Energy Solution et Derichebourg ont formé une coentreprise de recyclage européenne, amplifiant les initiatives régionales d'économie circulaire.

- Avril 2025 : Green Li-ion a ouvert une usine commerciale en Oklahoma qui convertit les déchets non triés en matériau actif de cathode précurseur en 12 heures, réduisant les émissions jusqu'à 90 %.

- Décembre 2024 : American Battery Technology Company a obtenu 150 millions USD de financement du Département de l'Énergie pour une installation de 100 000 tpa au Nevada.

- Septembre 2025 : CATL s'est engagé à investir 8 milliards CNY pour doubler la capacité de Brunp à 350 000 t/an d'ici 2028, avec 50 % des matières premières provenant de systèmes de stockage d'énergie retirés.

- Mars 2025 : Li-Cycle a obtenu 75 millions USD de fonds propres de Glencore, ainsi qu'un accord d'achat de 10 ans pour la masse noire du Hub de Rochester, permettant la reprise de la construction.

Portée du Rapport sur le Marché Mondial du Recyclage des Batteries

Le recyclage des batteries est la pratique consistant à réutiliser et retraiter les batteries afin de réduire la quantité éliminée comme déchets matériels. Les batteries comprennent plusieurs produits chimiques toxiques et métaux lourds, et leur élimination a suscité des préoccupations environnementales en raison de la contamination de l'eau et du sol. À ce titre, les batteries doivent être recyclées pour se conformer aux avantages environnementaux et sanitaires.

Le Rapport sur le Marché Mondial du Recyclage des Batteries est segmenté par Chimie des Batteries (Plomb-acide, Lithium-ion, À base de Nickel, Autres chimies), Source de Déchets (Automobile, Électronique Grand Public, Industriel et Stockage d'Énergie, Déchets de Fabrication), Technologie de Recyclage (Hydrométallurgique, Pyrométallurgique, Direct/Mécanique, Hybride et Émergent), Étape du Processus (Collecte et Logistique, Démontage et Décharge, Broyage/Tri Mécanique, Production de Masse Noire, Raffinage et Récupération des Matériaux), Application des Matériaux Récupérés (Matériaux Actifs de Cathode, Anode/Graphite, Composés de Lithium de Qualité Batterie, Sels de Cobalt et de Nickel, Manganèse, Autres), Secteur d'Utilisation Final (Automobile, Marine, Stockage d'Énergie et d'Électricité, Électronique Grand Public, Autres) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Plomb-acide |

| Lithium-ion (NMC, LFP, NCA, LMO) |

| À base de Nickel |

| Autres chimies (Zn-air, Sodium-ion, etc.) |

| Batteries Automobiles |

| Batteries d'Électronique Grand Public |

| Batteries Industrielles et de Stockage d'Énergie |

| Déchets de Fabrication |

| Hydrométallurgique |

| Pyrométallurgique |

| Direct/Mécanique |

| Hybride et Émergent (Bio/Électrochimique) |

| Collecte et Logistique |

| Démontage et Décharge |

| Broyage/Tri Mécanique |

| Production de Masse Noire |

| Raffinage et Récupération des Matériaux |

| Matériaux Actifs de Cathode |

| Anode/Graphite |

| Composés de Lithium de Qualité Batterie |

| Sels de Cobalt et de Nickel |

| Manganèse |

| Autres (Cu, Al) |

| Automobile |

| Marine |

| Stockage d'Énergie et d'Électricité |

| Électronique Grand Public |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Chimie des Batteries | Plomb-acide | |

| Lithium-ion (NMC, LFP, NCA, LMO) | ||

| À base de Nickel | ||

| Autres chimies (Zn-air, Sodium-ion, etc.) | ||

| Par Source de Déchets | Batteries Automobiles | |

| Batteries d'Électronique Grand Public | ||

| Batteries Industrielles et de Stockage d'Énergie | ||

| Déchets de Fabrication | ||

| Par Technologie de Recyclage | Hydrométallurgique | |

| Pyrométallurgique | ||

| Direct/Mécanique | ||

| Hybride et Émergent (Bio/Électrochimique) | ||

| Par Étape du Processus | Collecte et Logistique | |

| Démontage et Décharge | ||

| Broyage/Tri Mécanique | ||

| Production de Masse Noire | ||

| Raffinage et Récupération des Matériaux | ||

| Par Application des Matériaux Récupérés | Matériaux Actifs de Cathode | |

| Anode/Graphite | ||

| Composés de Lithium de Qualité Batterie | ||

| Sels de Cobalt et de Nickel | ||

| Manganèse | ||

| Autres (Cu, Al) | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Marine | ||

| Stockage d'Énergie et d'Électricité | ||

| Électronique Grand Public | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du recyclage des batteries et où se dirige-t-il d'ici 2031 ?

La taille du marché du recyclage des batteries a atteint 30,05 milliards USD en 2026 et devrait grimper à 50,36 milliards USD d'ici 2031 à un TCAC de 10,88 %.

Quelle chimie de batteries offre la meilleure opportunité de croissance pour les recycleurs ?

Les déchets lithium-ion devraient se développer à un TCAC de 23,9 % jusqu'en 2031 à mesure que les retraits de VE s'accélèrent, dépassant les volumes matures de plomb-acide.

Pourquoi l'hydrométallurgie gagne-t-elle des parts sur la pyrométallurgie ?

Les procédés hydrométallurgiques produisent des sulfates de nickel et de cobalt de qualité batterie avec des niveaux d'impuretés inférieurs à 50 ppm, répondant aux spécifications des fabricants de cathodes que le laitier pyrométallurgique ne peut pas atteindre de manière économique.

Comment les incitations gouvernementales en Amérique du Nord soutiennent-elles l'investissement dans le recyclage ?

L'Article 45X de la Loi sur la Réduction de l'Inflation accorde 10 USD/kWh pour les matériaux de batteries recyclés, tandis que les programmes de prêts du Département de l'Énergie ont financé de grands projets tels que le Hub de Rochester de Li-Cycle et l'usine Apex d'Ascend Elements.

Qu'est-ce qui limite l'expansion du recyclage dans les marchés émergents ?

La logistique de collecte insuffisante, les réseaux de démontage informels et le financement à coût élevé du capital maintiennent les taux de récupération formels en dessous de 40 % en Inde, en ASEAN et dans certaines parties de l'Afrique.

Les chimies LFP à faible valeur nuiront-elles aux marges des recycleurs ?

La faible teneur en cobalt et en nickel du LFP réduit la valeur de la masse noire jusqu'à 65 %, pesant sur les bénéfices à moins que les recycleurs n'adoptent des procédés de recyclage direct qui récupèrent efficacement le lithium.

Dernière mise à jour de la page le: