Tamanho e Participação do Mercado de Backup de Bateria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.30% CAGR |

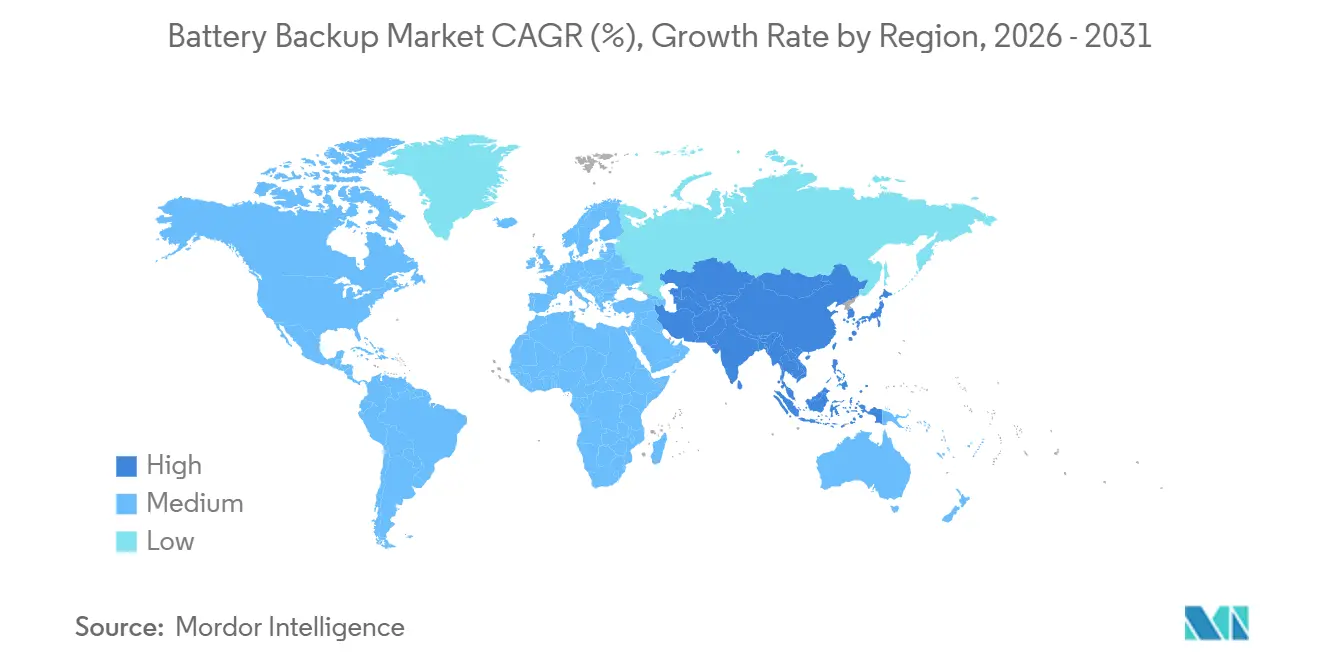

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

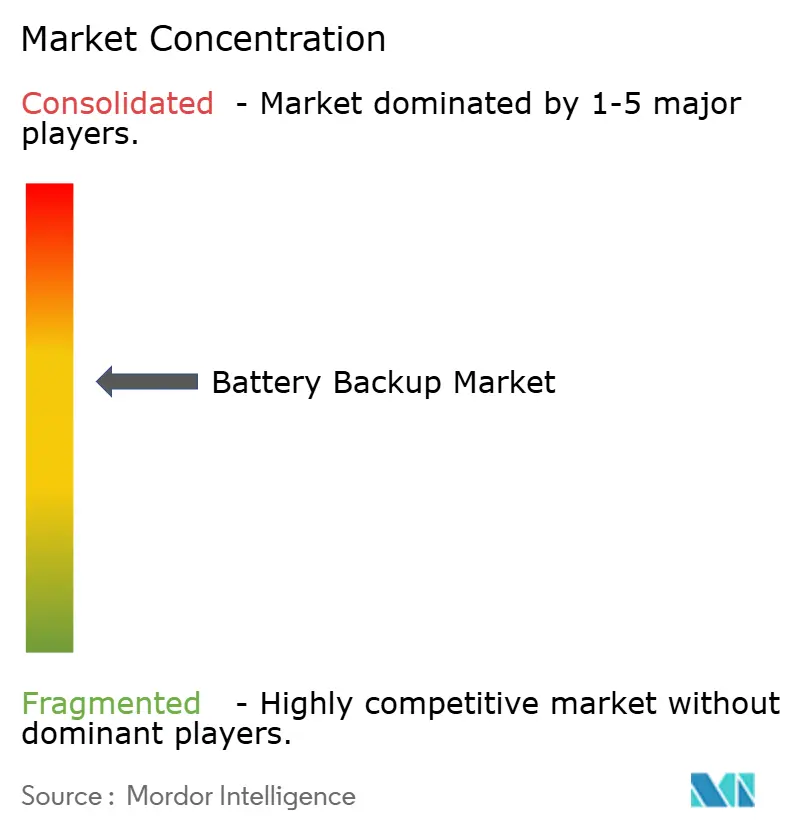

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Backup de Bateria por Mordor Intelligence

O tamanho do Mercado de Backup de Bateria está projetado em USD 15,39 bilhões em 2025, USD 16,43 bilhões em 2026, e deve atingir USD 22,30 bilhões até 2031, crescendo a um CAGR de 6,30% de 2026 a 2031. O crescimento na construção de data centers em hiperescala, o adensamento de redes 5G de pequenas células e os avanços no gerenciamento de baterias habilitado por IA estão remodelando a economia do tempo de atividade e expandindo o mercado de backup de bateria. Os sistemas de íon de lítio estão substituindo progressivamente as baterias de chumbo-ácido em aplicações de alta intensidade de energia, devido à queda nos preços das células e à maior densidade de energia, que permitem tempos de operação mais longos no mesmo espaço de rack. Além disso, as instalações de manufatura estão aproveitando a análise preditiva em conjunto com sistemas de energia de backup para minimizar paralisações não planejadas, destacando a mudança do mercado em direção à confiabilidade orientada por software. Fornecedores que incorporam químicas de longa duração, como baterias de fluxo redox de vanádio, estão atendendo aos requisitos de resiliência de concessionárias em regiões propensas a interrupções na rede elétrica causadas por condições climáticas. Enquanto isso, a concorrência de fabricantes asiáticos que oferecem soluções modulares de UPS de íon de lítio a um custo total de propriedade mais baixo está exercendo pressão sobre os participantes tradicionais, levando à compressão das margens brutas.

Principais Conclusões do Relatório

- Por tipo de bateria, as baterias de chumbo-ácido capturaram 53,5% da participação do mercado de backup de bateria em 2025, enquanto as de íons de lítio devem se expandir a um CAGR de 10,6% até 2031.

- Por classificação de potência, os sistemas abaixo de 10 kVA representaram 47,9% da participação do tamanho do mercado de backup de bateria em 2025 e devem avançar a um CAGR de 7,1% até 2031.

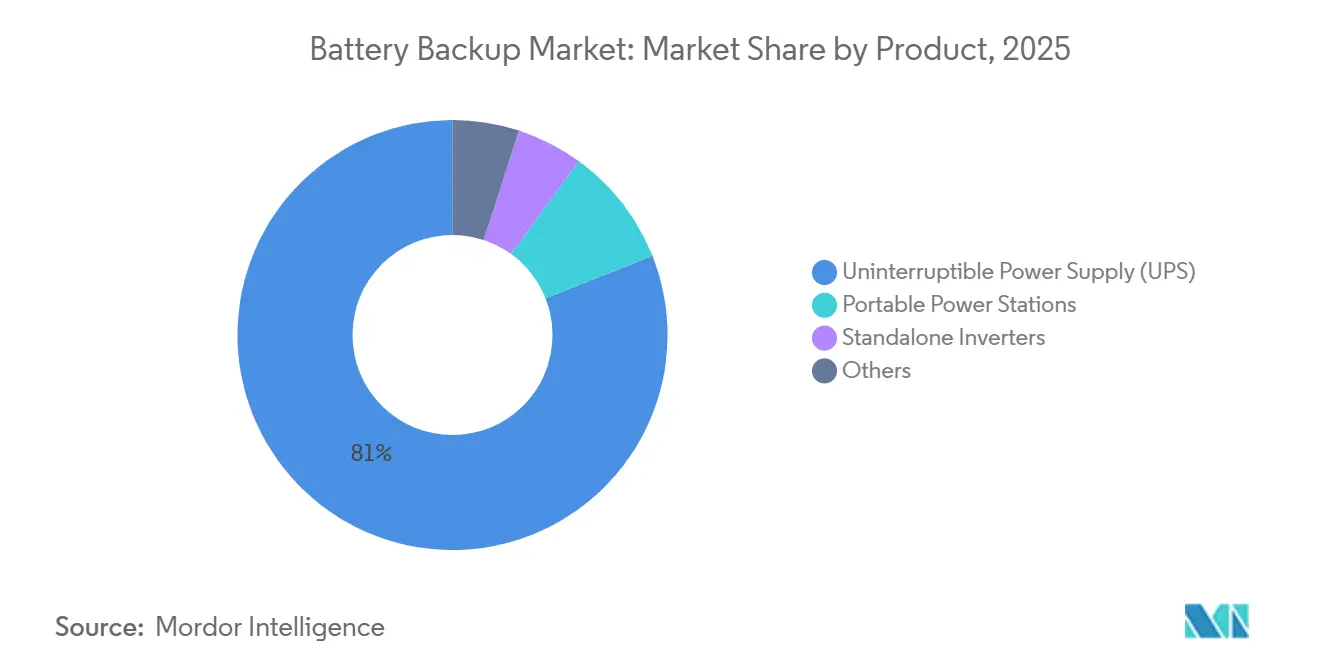

- Por produto, as plataformas de UPS lideraram com 81,0% de participação na receita em 2025, enquanto os inversores independentes devem registrar o CAGR mais forte de 9,4% até 2031.

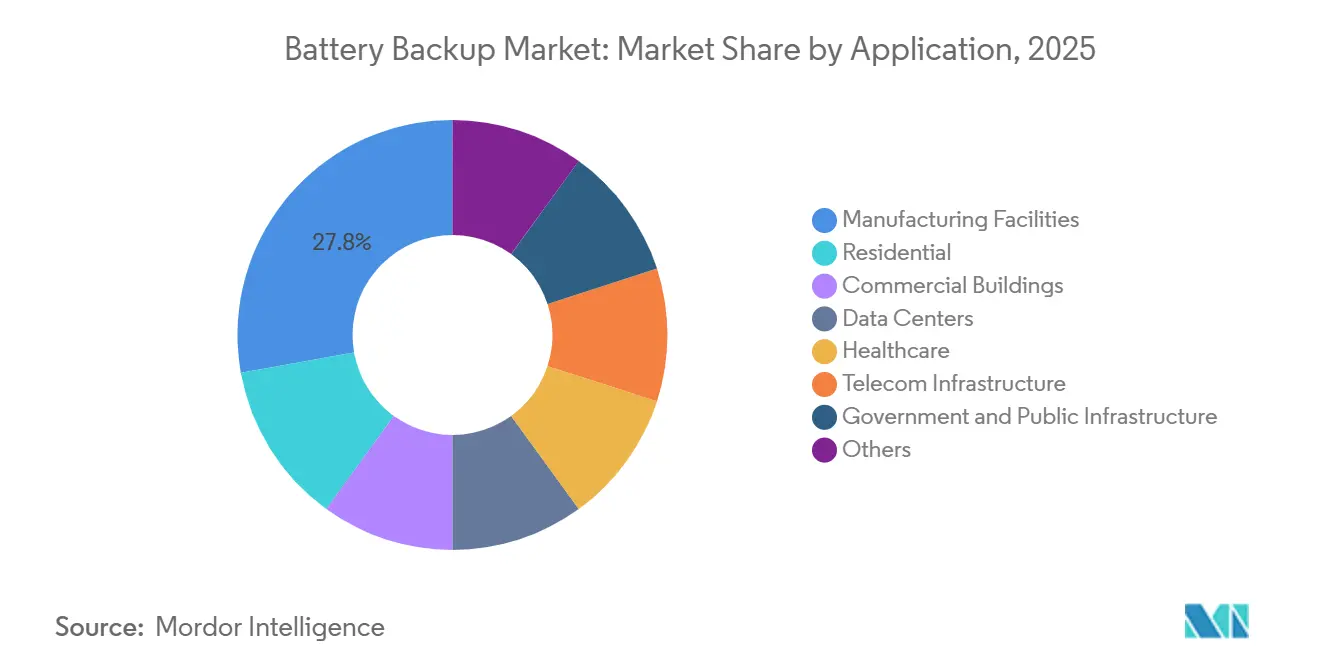

- Por aplicação, os data centers devem registrar o maior CAGR de 11,3%, superando as instalações de manufatura que detinham 27,8% de participação na receita em 2025.

- Por uso final, as empresas comerciais representaram 52,2% de participação em 2025 e estão previstas para um CAGR de 8,0% à medida que os relatórios de Escopo 3 reformulam as aquisições.

- Por geografia, a América do Norte dominou com 36,1% de participação em 2025, mas a Ásia-Pacífico deve apresentar o maior CAGR de 7,8% graças à meta de armazenamento de 180 GW da China.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Backup de Bateria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Data Centers | +1.8% | América do Norte, Ásia-Pacífico, Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento de Interrupções por Instabilidade da Rede Elétrica | +1.2% | Global, pronunciado no Texas, Califórnia, Índia e África do Sul | Curto prazo (≤ 2 anos) |

| Adensamento do Lançamento do 5G para Telecomunicações | +1.0% | China, Coreia do Sul, Índia, América do Norte, Europa | Médio prazo (2-4 anos) |

| Adoção de BMS Preditivo Baseado em IA | +0.9% | Adoção inicial na América do Norte e Europa, potencial de expansão global | Longo prazo (≥ 4 anos) |

| Mandatos Corporativos de Cadeia de Suprimentos de Escopo 3 | +0.7% | Europa (CSRD), América do Norte (regras da SEC), cadeias de suprimentos corporativas multinacionais | Longo prazo (≥ 4 anos) |

| Requisitos de integração de energia renovável | 1.00% | Aceleração de políticas na União Europeia e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Data Centers

Os operadores de hiperescala agora exigem sistemas de backup capazes de suporte de duas a quatro horas para garantir a operação ininterrupta de clusters de inferência de IA, que não podem tolerar nem mesmo breves interrupções. A capacidade de data centers nos Estados Unidos está projetada para atingir 7,7 GW até 2025, com o Norte da Virgínia respondendo por mais de 2,8 GW.[1]JLL Research, "Relatório do Mercado de Data Centers dos EUA T3 2025," jll.com O trabalho do Google com a Form Energy em um sistema de ar-ferro de 300 MW sinaliza a disposição de diversificar além do íon de lítio para proteção de múltiplos dias.[2]Form Energy, "Parceria com o Google em Baterias de Ar-Ferro," formenergy.comOs gastos de capital da Microsoft e da Meta superaram USD 23 bilhões durante 2024-2025, estabelecendo benchmarks de maior densidade alcançáveis apenas por meio de soluções de íon de lítio ou fluxo híbrido. Os custos de inatividade superiores a USD 10.000 por minuto justificaram a adoção de químicas premium, levando as seguradoras a exigir conformidade com as normas NFPA 855 e UL 9540A. Essa conformidade acrescenta 8-12% aos custos de instalação. Consequentemente, o mercado de backup de bateria tornou-se mais robusto e resiliente, apoiado por software que aprimora a eficiência de ciclagem, o gerenciamento térmico e o pareamento de células.

Aumento de Interrupções por Instabilidade da Rede Elétrica

Condições climáticas severas e infraestrutura de transmissão envelhecida levaram a interrupções frequentes de serviço, levando as empresas a reavaliar o impacto econômico das paralisações. De acordo com dados do ERCOT, a capacidade instalada de baterias aumentou de menos de 0,5 GW em 2021 para um esperado 17 GW até 2025, representando 9% da demanda de pico durante eventos extremos.[3]ERCOT, "Relatório de Capacidade de Armazenamento de Baterias 2025," ercot.comA Califórnia registrou mais de 25.000 incidentes de qualidade de energia em 2024, levando a novos mandatos de concessionárias que exigem que sites críticos mantenham reservas de bateria autossuficientes. O rápido crescimento das vendas na Índia e o contínuo corte de carga na África do Sul destacam a crescente necessidade de soluções de backup confiáveis em mercados emergentes. Os clientes estão priorizando cada vez mais capacidades de formação de rede e partida a frio, impulsionando a demanda por plataformas híbridas de inversor-UPS. Esses requisitos ampliam o escopo funcional do mercado de backup de bateria e beneficiam os fornecedores que integram eletrônica de potência, software e química de armazenamento de forma eficaz.

Densificação do Lançamento do 5G em Telecomunicações

As arquiteturas de pequenas células exigem baterias compactas e leves que possam ser instaladas em postes, telhados e mobiliário urbano oculto. A partir de 2024, a China Tower determinou o uso de baterias de íon de lítio em todas as novas instalações 5G, alcançando uma redução de 60% na área ocupada pelo sistema em comparação com as baterias de chumbo-ácido.[4]China Tower Corp., "Mandato de Íon de Lítio para 5G," china-tower.comAté o final de 2025, a Coreia do Sul deve ter 230.000 estações-base equipadas com strings de lítio de 48 V, proporcionando um tempo de operação de 4 a 8 horas sob rigorosos padrões de confiabilidade. Na América do Norte, as operadoras estão modernizando as torres existentes com módulos de alto ciclo para suportar computação de borda. Enquanto isso, os operadores europeus destacam vulnerabilidades na cadeia de suprimentos devido à dependência de um número limitado de fornecedores de células para atender às demandas de volume. Esses fatores estão impulsionando o crescimento no mercado de backup de bateria ao integrar química de bateria de alta densidade com estratégias de expansão de telecomunicações.

Adoção de Sistema de Gestão de Bateria Preditivo Baseado em IA

Algoritmos de aprendizado de máquina capazes de estimar o estado de carga com precisão de quase 1% podem atrasar a substituição de baterias em até dois anos, reduzindo assim os custos do ciclo de vida e diminuindo a pegada de carbono. Os primeiros adotantes nos setores de data centers e saúde relatam uma redução de 25-30% nas chamadas de serviço não planejadas após a implementação de Sistemas de Gerenciamento de Baterias (BMS) conectados à nuvem. Além disso, as seguradoras estão oferecendo prêmios mais baixos para sistemas preditivos certificados pela UL 9540A, destacando a crescente integração do valor de software com hardware no mercado de backup de bateria. Os fabricantes sem expertise digital enfrentam o risco de comoditização, pois os clientes priorizam cada vez mais os painéis de análise em detrimento das especificações tradicionais de ampere-hora ao tomar decisões de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços das Matérias-Primas de Lítio | -1.1% | Global, com oscilações acentuadas nos centros de fornecimento da Austrália, Chile e China | Curto prazo (≤ 2 anos) |

| Endurecimento das Regulamentações de Descarte de Chumbo-Ácido | -0.8% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Aumento dos Prêmios de Seguro para Íon de Lítio em Ambientes Internos | -0.6% | América do Norte e Europa (jurisdições NFPA 855 e UL 9540A) | Médio prazo (2-4 anos) |

| Risco Cibernético ao Firmware de UPS Inteligente | -0.5% | Global, concentrado em sites de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços das Matérias-Primas de Lítio

Os preços à vista do carbonato de lítio aumentaram para USD 20-22,50 por kg em fevereiro de 2026, representando uma alta de 264% em relação ao mínimo de junho de 2025. Esse aumento de preços elevou os custos de UPS de íon de lítio para USD 400-500 por kWh, ampliando ainda mais a diferença de custo em comparação com as baterias de chumbo-ácido e complicando os orçamentos de projetos adjudicados sob contratos de preço fixo. Com os mercados futuros permanecendo limitados, os fornecedores incorporaram cláusulas de reajuste nos contratos de compra, transferindo o risco para os compradores. As aquisições em escala de concessionária enfrentam os maiores desafios, pois exigem que milhares de módulos sejam entregues ao longo de vários trimestres. Embora os acordos de compra de longo prazo com mineradoras ofereçam estabilidade de custos, eles também comprometem os fabricantes com volumes que podem não estar alinhados com as flutuações de demanda de curto prazo.

Endurecimento das Regulamentações de Descarte de Chumbo-Ácido

Os marcos de responsabilidade estendida do produtor estão se tornando cada vez mais difundidos. O Regulamento Europeu de Baterias exige uma taxa de coleta de 85% e eficiência de reciclagem de 65% até 2025, com penalidades por não conformidade chegando a valores de cinco dígitos em euros por violação. Nos Estados Unidos, vários estados determinam que os varejistas aceitem unidades devolvidas, aumentando os custos logísticos diretos. Enquanto isso, as regulamentações chinesas de 2024 exigem que cada produtor preste serviços em todas as cidades de nível de prefeitura. Fornecedores menores sem redes de logística reversa estabelecidas enfrentam desafios para cumprir esses requisitos, impulsionando a consolidação no mercado de backup de bateria. Os usuários estão respondendo optando por baterias de íon de lítio, apesar dos custos iniciais mais elevados, pois envolvem menos documentação de conformidade e responsabilidades futuras reduzidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: O Íon de Lítio Avança em Meio à Dominância do Chumbo-Ácido

Em 2025, a tecnologia de chumbo-ácido representou 53,5% da receita, apoiada por cadeias de suprimentos estabelecidas e canais de reciclagem que mantiveram os custos de aquisição baixos. As baterias de íon de lítio, projetadas para crescer a um CAGR de 10,6% até 2031, são cada vez mais preferidas em data centers de hiperescala e torres de telecomunicações devido à sua maior densidade de energia e maior vida útil de ciclo, apesar dos custos iniciais mais elevados. Essa tendência está impulsionando o crescimento no mercado de backup de bateria no nível da química. As baterias de fluxo, como o sistema de 200 MW/1 GWh da Rongke Power comissionado em 2026, atendem aos requisitos de concessionárias para durações estendidas superiores a quatro horas, apresentando uma alternativa crescente para resiliência.

No entanto, as preferências de bateria variam por aplicação. As instalações de manufatura com interrupções de energia pouco frequentes continuam optando por baterias de chumbo-ácido, pois seu custo total de propriedade permanece vantajoso com ciclos de descarga superficial. Em contraste, os instaladores de energia solar residencial na Índia integram cada vez mais módulos de íon de lítio, facilitados por opções de financiamento de dez anos que distribuem os custos iniciais mais elevados e atendem às restrições de peso em telhados. Tecnologias emergentes como baterias de íon de zinco e íon de sódio estão em fase de teste piloto, sinalizando diversificação contínua, embora a escalabilidade comercial ainda esteja a vários anos de distância. Com múltiplas químicas competindo, o mercado de backup de bateria acomoda tanto os participantes estabelecidos com boa relação custo-benefício quanto as alternativas de alto desempenho.

Por Classificação de Potência: Unidades Abaixo de 10 kVA Ancoram as Implantações de Borda

Os sistemas menores que 10 kVA representaram uma participação de valor de 47,9% em 2025 e estão projetados para crescer a um CAGR de 7,1% até 2031, impulsionados pela crescente adoção de pequenas células 5G, redes de ponto de venda no varejo e micro-filiais. Esses sistemas compactos normalmente integram pacotes de bateria de lítio de 48 V com eletrônica de inversor-carregador em um único chassi, reduzindo o tempo de instalação e simplificando a manutenção. Em contraste, os sistemas de 10-100 kVA atendem a escritórios de médio porte e clínicas que exigem maior capacidade de sustentação enquanto permanecem conscientes dos custos. Os sistemas acima de 100 kVA são predominantemente usados em data centers de hiperescala, onde blocos de energia com troca a quente são essenciais.

Os critérios de aquisição diferem com base nas classificações do sistema. Os compradores de sistemas abaixo de 10 kVA priorizam designs leves que cumpram os limites de carga de montagem em postes, com foco na densidade volumétrica em vez da modularidade. Por outro lado, os compradores em escala de megawatt enfatizam a redundância N+1 e frequentemente usam químicas de bateria mistas na mesma instalação para otimizar o desempenho para diferentes grupos de rack. Na faixa intermediária, as topologias line-interactive competem em eficiência, enquanto as arquiteturas de dupla conversão permanecem o padrão para ambientes de missão crítica. Essas variações entre as faixas de potência garantem fluxos de receita diversificados para o mercado de backup de bateria, reduzindo a dependência de qualquer segmento único.

Por Produto: Os Sistemas de UPS Mantêm a Primazia Enquanto os Inversores Aceleram

As plataformas de UPS estão projetadas para representar 81,0% da receita de 2025, permanecendo centrais no mercado de backup de bateria devido à necessidade crítica de energia ininterrupta em práticas de dados, regulamentações médicas e atividades de negociação financeira, onde até mesmo atrasos de transferência em milissegundos são inaceitáveis. Os inversores independentes, por outro lado, devem crescer a um CAGR de 9,4% até 2031, impulsionados pela crescente adoção de energia solar residencial em regiões como Índia, África e América Latina, onde os usuários estão dispostos a aceitar até um minuto de tempo de comutação em troca de economia de custos.

A segmentação de produtos reflete diferentes abordagens arquitetônicas. Os sistemas de UPS centralizados em escala de megawatt alcançam eficiência por meio de economias de escala, mas representam um risco como ponto único de falha. Em contraste, os sistemas de UPS distribuídos em nível de rack localizam falhas e minimizam as perdas de energia nas unidades de distribuição de energia. Além disso, as estações de energia portáteis representam um segmento crescente voltado para aplicações de lazer ao ar livre e emergências, introduzindo a tecnologia de bateria de fosfato de ferro-lítio ao mercado consumidor. Todas as três categorias estão sendo cada vez mais integradas com plataformas de software que permitem atualizações de firmware, manutenção preditiva e rastreamento de ativos, expandindo assim as oportunidades de receita de serviços no mercado de backup de bateria.

Por Aplicação: Os Data Centers Impulsionam a Demanda Futura

Os data centers registraram a maior taxa de crescimento anual composta (CAGR) de 11,3%, superando os sites de manufatura como o principal motor de crescimento no mercado de backup de bateria. O aumento da inferência de IA por rack está resultando em maior densidade de energia (watts por metro quadrado) e requisitos de tempo de operação estendidos. Isso levou os operadores a adotar grandes sistemas de bateria de íon de lítio ou explorar soluções híbridas de bateria de fluxo. Apesar dessa mudança, a manufatura continua a representar aproximadamente 27,8% da receita do mercado, impulsionada por instalações de fabricação de semicondutores e plantas automotivas, onde interrupções inesperadas de energia podem resultar em perdas significativas.

Em outros setores, as instalações de saúde são obrigadas a cumprir as normas NFPA 99, que exigem capacidades de suporte de vida de 96 horas, normalmente alcançadas por meio de sistemas híbridos de UPS-gerador. As torres de telecomunicações representam 12-15% dos gastos, enquanto os campi comerciais dependem de gabinetes de bateria modulares para proteger a infraestrutura de TI, elevadores e sistemas de automação predial. Os projetos de infraestrutura governamental exigem certificação sísmica e redundância N+1, exigindo que os fornecedores atendam às diretrizes da FEMA. Cada setor industrial impõe requisitos técnicos exclusivos, garantindo que o mercado de backup de bateria permaneça menos suscetível à comoditização em comparação com outros segmentos de eletrônica de potência.

Por Uso Final: Os Compradores Comerciais Lideram o Impulso pela Sustentabilidade

As empresas comerciais representaram 52,2% dos gastos em 2025 e estão projetadas para crescer a uma taxa de crescimento anual composta (CAGR) de 8,0%, impulsionadas pela influência dos relatórios de Escopo 3 nas prioridades de aquisição. Os diretores de Ambiental, Social e Governança (ESG) agora determinam a adoção de baterias de íon de lítio devido à sua intensidade de carbono no ciclo de vida ser 40-50% menor em comparação com as baterias de chumbo-ácido. Os compradores industriais ficam em segundo lugar, utilizando sistemas de backup de bateria para garantir sequências de desligamento seguro para controladores de processo. A adoção residencial foi apoiada por programas de subsídio como o KfW 442 da Alemanha e o SGIP da Califórnia, ambos os quais reduziram os períodos de retorno do sistema para menos de sete anos em 2025.

Os operadores municipais estendem os ciclos de aquisição por vários anos orçamentários, mas impõem requisitos rigorosos de documentação, que os fornecedores menores frequentemente consideram desafiadores de cumprir. Como resultado, o segmento comercial serve como um canal-chave para análises avançadas, recursos de segurança contra incêndio e certificações de economia circular. Isso reforça o papel do segmento em impulsionar tanto o volume quanto a inovação no mercado de backup de bateria mais amplo.

Análise Geográfica

Em 2025, a América do Norte manteve uma participação de mercado de 36,1% e continuou a abrigar a maior base instalada de data centers de hiperescala. No entanto, a Ásia-Pacífico está avançando rapidamente com uma taxa de crescimento anual composta (CAGR) de 7,8%, à medida que Pequim tem como meta 180 GW de capacidade de armazenamento até 2027. Nos Estados Unidos, os créditos fiscais federais agora se estendem a sistemas de armazenamento independentes, incentivando ainda mais as aquisições de concessionárias. Enquanto isso, os setores de telecomunicações e mineração do Canadá estão investindo em gabinetes de íon de lítio robustecidos projetados para climas abaixo de zero, enfatizando a importância de adaptações de produtos específicas por geografia.

Na Europa, a Alemanha e o Reino Unido estão liderando a adoção residencial de baterias. As residências alemãs estão projetadas para adicionar 500.000 sistemas de bateria em 2025, apoiadas por subsídios do KfW que reduzem os custos de capital em quase um terço. O Regulamento Europeu de Baterias está aumentando os custos de conformidade para os fornecedores de baterias de chumbo-ácido, direcionando indiretamente os compradores para alternativas de íon de lítio ou bateria de fluxo. No Sul da Europa, os sistemas comerciais de energia solar combinada com armazenamento estão ganhando força à medida que as ondas de calor induzidas pelo clima colocam pressão adicional sobre as redes elétricas.

O crescimento da Ásia-Pacífico é impulsionado pelos subsídios provinciais da China, pelo mandato de 2,22 GW da Coreia do Sul para reservas críticas e pelos leilões de 4 GW de energia solar com armazenamento da Índia. Os fabricantes domésticos de células, como CATL e LG Energy Solution, estão realocando a capacidade de produção de veículos elétricos para formatos de armazenamento estacionário para alcançar margens mais elevadas. Além disso, os hubs de dados do Sudeste Asiático em Singapura e na Indonésia estão emitindo licitações que fazem referência aos padrões de teste UL 9540A, mesmo antes que os códigos regulatórios locais sejam formalizados.

A América Latina está experimentando uma adoção desigual, mas crescente, de soluções de armazenamento de energia. No Brasil, a volatilidade da rede elétrica no Nordeste está impulsionando a demanda por inversores residenciais, enquanto na Argentina, as flutuações cambiais estão levando as empresas a investir em autogeração e armazenamento como proteção contra aumentos tarifários. No Oriente Médio e África, o programa Visão 2030 da Arábia Saudita de USD 50 bilhões e a licitação de 1 GW de armazenamento dos Emirados Árabes Unidos estão ancorando as oportunidades regionais. O contínuo corte de carga na África do Sul está atuando como um catalisador de curto prazo, acelerando a implantação comercial de sistemas híbridos de íon de lítio projetados para operar em condições térmicas extremas.

Cenário Competitivo

O mercado de backup de bateria é moderadamente concentrado. O Galaxy VXL da Schneider Electric atinge 99% de eficiência e uma densidade de 1.042 kW por metro quadrado, destacando uma mudança de foco das simples métricas de capacidade para o desempenho por área ocupada. A Eaton se diferencia por meio de sua análise Brightlayer, que reduz o tempo de inatividade não planejado em 25-30%, demonstrando como os serviços de software podem ajudar a manter as margens diante das pressões de preço do hardware. A Vertiv, a Huawei e a Delta Electronics enfatizam a modularidade e o gerenciamento térmico orientado por inteligência artificial para atrair operadores de colocation que exigem soluções de implantação rápida.

Concorrentes asiáticos como Kstar, Kehua Tech e CyberPower aproveitam os menores custos de fabricação para oferecer sistemas de UPS de nível intermediário a preços 20-25% mais baixos, visando pequenas empresas e segmentos de telecomunicações. Os especialistas em baterias de fluxo Rongke Power e VFlowTech concentram-se em projetos de rede de longa duração, um nicho onde as baterias de íons de lítio são menos competitivas devido à economia do ciclo de vida. Enquanto isso, a Natron Energy e a ZincFive promovem tecnologias de íons de sódio e níquel-zinco para racks de data centers, enfatizando os benefícios inerentes de segurança contra incêndio que podem reduzir os custos de seguro.

A integração vertical continua sendo um foco estratégico fundamental. A Vertiv adquiriu uma linha de produção de células de bateria na Polônia para garantir sua cadeia de suprimentos, enquanto a Huawei integra eletrônica de potência com seu pacote de gerenciamento NetEco. A atividade de patentes indica que a Schneider Electric está explorando sistemas de UPS com resfriamento líquido, e a Eaton está investindo em modelos de previsão de carga para aumentar a vida útil do ciclo das baterias. Marcas europeias menores, como Riello e Legrand, estão ampliando as operações de fabricação na Índia para manter a competitividade em custos. No entanto, seus orçamentos limitados de pesquisa e desenvolvimento para recursos orientados por inteligência artificial podem deixá-las em desvantagem à medida que a manutenção preditiva se torna uma expectativa padrão no mercado de backup de bateria.

Líderes do Setor de Backup de Bateria

-

Schneider Electric SE

-

Eaton Corporation plc

-

Vertiv Holdings Co.

-

Huawei Technologies Co., Ltd.

-

Delta Electronics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Rongke Power comissionou uma bateria de fluxo redox de vanádio de 200 MW e 1 GWh em Jimusaer, China, investindo CNY 3,8 bilhões (USD 530 milhões) para estabilizar a integração de energias renováveis.

- Janeiro de 2026: A LG Energy Solution iniciou a produção doméstica de módulos de ESS de fosfato de ferro-lítio, com meta de capacidade anual de 1 GWh.

- Outubro de 2025: A Schneider Electric apresentou o armazenamento Boost Pro, escalável de 200 kWh a 2 MWh para campi comerciais.

- Dezembro de 2024: A Schneider Electric apresentou o UPS Galaxy VXL, fornecendo até 1,25 MW com 99% de eficiência eConversion.

Escopo do Relatório Global do Mercado de Backup de Bateria

Um backup de bateria é um sistema de energia de emergência que fornece eletricidade aos dispositivos imediatamente quando a fonte de energia primária falha. Comumente referido como Fonte de Alimentação Ininterrupta (UPS) para eletrônicos, ele utiliza energia armazenada para manter o funcionamento de equipamentos como computadores, roteadores e alarmes, permitindo o desligamento seguro ou a funcionalidade contínua durante breves interrupções.

O Mercado de Backup de Bateria é segmentado por tipo de bateria, classificação de potência, produto, aplicação, uso final e geografia. Por tipo de bateria, o mercado é segmentado em chumbo-ácido, íon de lítio, base de níquel, bateria de fluxo e outros tipos de bateria. Por classificação de potência, o mercado é segmentado em abaixo de 10 kVA, 10-100 kVA e acima de 100 kVA. Por produto, o mercado é segmentado em UPS, inversores independentes, estações de energia portáteis e outros produtos. Por aplicação, o mercado é segmentado em várias aplicações residenciais, comerciais, industriais e de concessionárias. Por uso final, o mercado é segmentado em residencial, comercial, industrial, telecomunicações, saúde, data centers e outros setores de uso final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de backup de bateria nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Bateria de Chumbo-Ácido |

| Bateria de Íon de Lítio |

| Bateria à Base de Níquel |

| Bateria de Fluxo e Outras Baterias Avançadas |

| Abaixo de 10 kVA |

| 10 kVA a 100 kVA |

| Acima de 100 kVA |

| Fonte de Alimentação Ininterrupta (UPS) |

| Inversores Independentes |

| Estações de Energia Portáteis |

| Outros |

| Residencial |

| Instalações de Manufatura |

| Edifícios Comerciais |

| Data Centers |

| Saúde |

| Infraestrutura de Telecomunicações |

| Infraestrutura Governamental e Pública |

| Outros |

| Residencial |

| Comercial |

| Industrial |

| Municipal/Governamental |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Bateria de Chumbo-Ácido | |

| Bateria de Íon de Lítio | ||

| Bateria à Base de Níquel | ||

| Bateria de Fluxo e Outras Baterias Avançadas | ||

| Por Classificação de Potência | Abaixo de 10 kVA | |

| 10 kVA a 100 kVA | ||

| Acima de 100 kVA | ||

| Por Produto | Fonte de Alimentação Ininterrupta (UPS) | |

| Inversores Independentes | ||

| Estações de Energia Portáteis | ||

| Outros | ||

| Por Aplicação | Residencial | |

| Instalações de Manufatura | ||

| Edifícios Comerciais | ||

| Data Centers | ||

| Saúde | ||

| Infraestrutura de Telecomunicações | ||

| Infraestrutura Governamental e Pública | ||

| Outros | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Municipal/Governamental | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de backup de bateria?

O tamanho do mercado de backup de bateria é de USD 16,43 bilhões em 2026 e está projetado para atingir USD 22,3 bilhões até 2031, crescendo a um CAGR de 6,3%.

Qual química ganhará mais participação até 2031?

O íon de lítio está projetado para crescer a um CAGR de 10,6%, ganhando terreno sobre o chumbo-ácido em implantações de telecomunicações, comerciais e data centers de hiperescala.

Por que os prêmios de seguro estão aumentando para sistemas de íon de lítio em ambientes internos?

As regras de segurança contra incêndio sob a NFPA 855 e a UL 9540A adicionam custos de detecção, supressão e teste, levando as seguradoras a cobrar prêmios 8-12% mais altos.

Quais fatores limitam a adoção do íon de lítio em mercados sensíveis a preços?

A volatilidade nos preços do carbonato de lítio e as despesas de capital mais elevadas mantêm o chumbo-ácido atraente para cargas não críticas ou com ciclos pouco frequentes.

Qual região oferece o maior potencial de crescimento após 2026?

A Ásia-Pacífico, impulsionada pela meta de 180 GW de armazenamento da China e pelo mandato de 2,22 GW da Coreia do Sul, apresenta a perspectiva de CAGR mais forte de 7,8%.

Quão concentrada é a receita dos fornecedores atualmente?

Os cinco principais fornecedores controlam cerca de 48% das vendas globais, colocando o mercado em um nível de concentração moderada que favorece os participantes estabelecidos, mas ainda permite a entrada de novos participantes.

Página atualizada pela última vez em: