Taille et part du marché des piles primaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

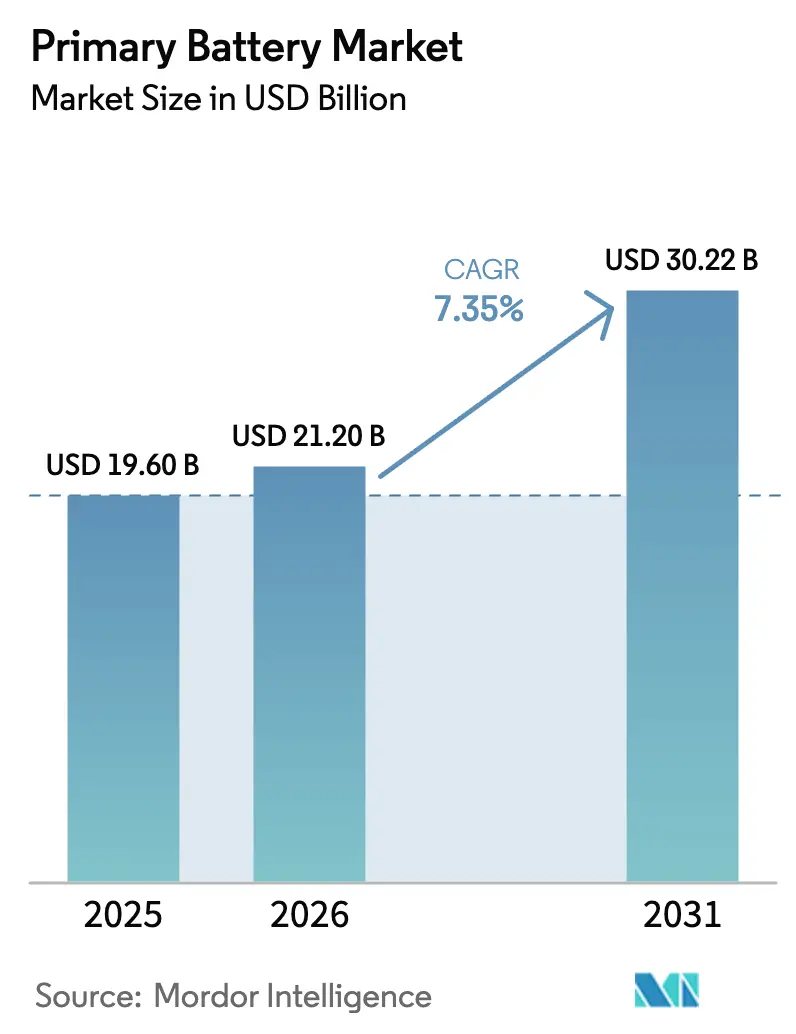

| Taille du Marché (2026) | 21.20 Milliards de dollars |

| Taille du Marché (2031) | 30.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

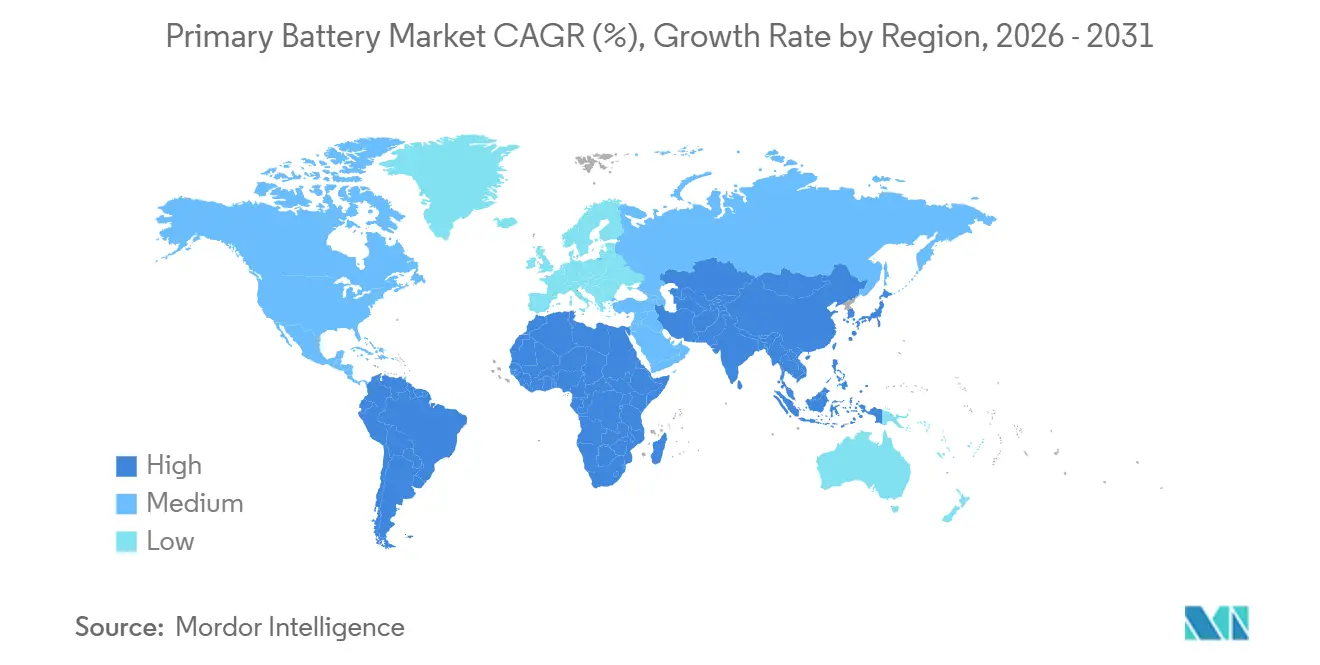

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

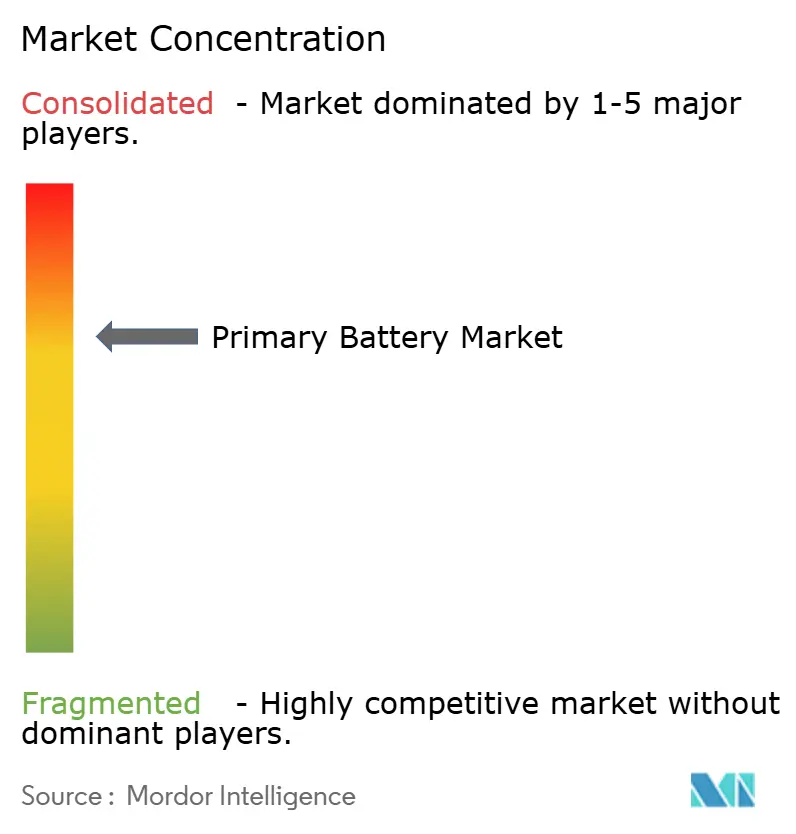

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des piles primaires par Mordor Intelligence

La taille du marché des piles primaires est estimée à 21,20 milliards USD en 2026, et devrait atteindre 30,22 milliards USD d'ici 2031, à un TCAC de 7,35 % pendant la période de prévision (2026-2031).

La croissance structurelle s'étend désormais au-delà des achats de remplacement habituels, le marché des piles primaires s'étendant aux réseaux de capteurs IoT, aux diagnostics médicaux hors réseau et à l'électronique portable de défense, où la recharge est impraticable ou trop coûteuse. Le déploiement rapide des réseaux étendus à faible consommation, les règles strictes d'achats écologiques favorisant les chimies sans mercure, et les incitations politiques telles que les crédits d'impôt à la production de la Section 45X américaine élargissent la demande tout en améliorant la rentabilité des producteurs nationaux. Cependant, les afflux de contrefaçons et la volatilité des matières premières continuent de peser sur les marges, et les batteries lithium-ion secondaires captent des parts dans les applications tolérant des recharges fréquentes.

Principaux enseignements du rapport

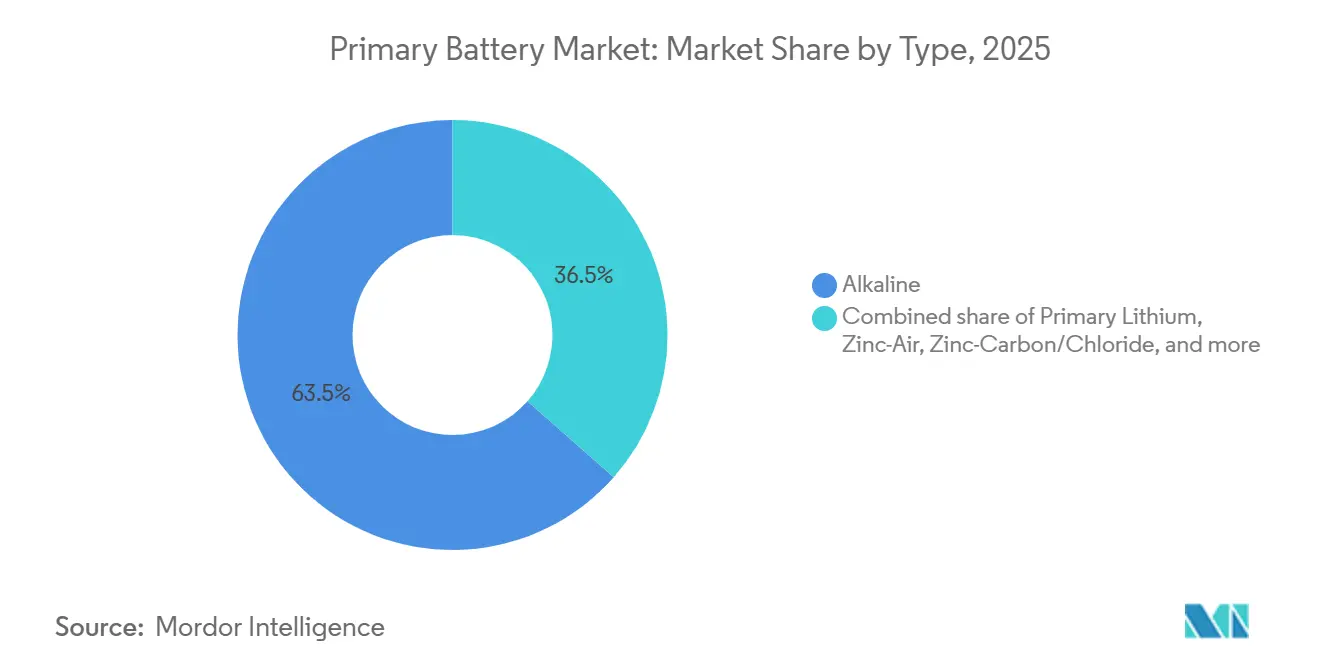

- Par chimie, les piles alcalines représentaient 63,5 % de la part du marché des piles primaires en 2025, tandis que les variantes au lithium primaire devraient progresser à un TCAC de 9,5 % jusqu'en 2031.

- Par facteur de forme, les cellules cylindriques étaient en tête avec une part de revenus de 52,9 % en 2025, tandis que les cellules bouton et pièce de monnaie devraient se développer à un TCAC de 9,9 % jusqu'en 2031.

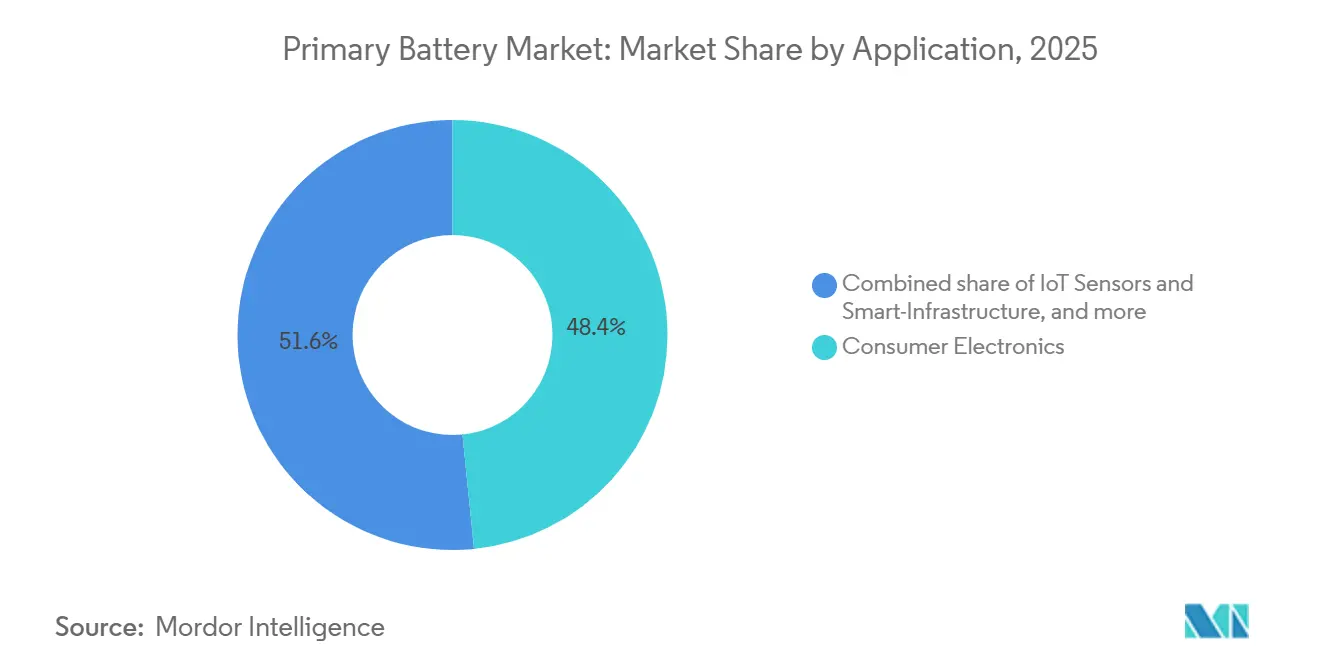

- Par application, l'électronique grand public représentait 48,4 % des revenus en 2025, mais les capteurs IoT et l'infrastructure intelligente devraient croître à un TCAC de 10,1 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 46,1 % des revenus mondiaux en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide de 9,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des piles primaires

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante des capteurs à usage unique pour maison intelligente et IoT | 1.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête du déploiement | Moyen terme (2-4 ans) |

| Croissance rapide des dispositifs médicaux hors réseau dans les marchés émergents | 1.5% | Moyen-Orient et Afrique, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Expansion des budgets d'électronique portable de défense | 1.2% | Amérique du Nord, Europe, Asie-Pacifique (Corée du Sud, Japon) | Court terme (≤ 2 ans) |

| Transition vers les chimies sans mercure et les mandats d'achats écologiques | 0.9% | Europe, Amérique du Nord, avec des répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycle de remplacement de l'électronique grand public traditionnel | 0.8% | Mondial, avec un pic en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénétration du commerce électronique élargissant la portée de la distribution | 0.5% | Mondial, le plus rapide en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des capteurs à usage unique pour maison intelligente et IoT

Les réseaux LoRaWAN ont dépassé 125 millions d'appareils connectés en 2024, avec une croissance de 25 % d'une année sur l'autre, et la plupart de ces terminaux, tels que les capteurs de porte, de fuite et d'occupation, sont conçus pour fonctionner jusqu'à 10 ans sur une seule pile AA ou cellule bouton. Les déployeurs évitent la dépense de 15 à 30 USD par nœud liée à l'ajout d'une infrastructure de recharge, maintenant ainsi un faible coût total de possession. Les chipsets Wi-Fi HaLow de plusieurs fournisseurs promettent une décennie de fonctionnement sur deux piles alcalines AA, ce qui permet des rénovations dans les bâtiments commerciaux sans câblage d'alimentation. Bien que l'Association GSM prévoie 1,1 milliard d'appareils IoT ambiants d'ici 2030, environ 473 millions d'unités dépendront encore de piles primaires dans des endroits dépourvus de lumière suffisante pour la récupération d'énergie.[1]L'économie mobile 2026, Association GSM, gsma.com Les supercondensateurs spécifiés dans l'ITU-T L.1310 offrent des centaines de milliers de cycles mais seulement un temps de sauvegarde éphémère, confirmant leur rôle complémentaire, et non substitutif, par rapport aux chimies primaires de longue durée.

Croissance rapide des dispositifs médicaux hors réseau dans les marchés émergents

L'Organisation mondiale de la santé a signalé en 2024 que les établissements desservant 1 milliard de personnes en Afrique subsaharienne et en Asie du Sud manquaient encore d'électricité fiable, stimulant l'adoption d'oxymètres de pouls, d'appareils à ultrasons portables et de moniteurs de vaccins alimentés par des cellules au lithium primaire offrant une durée de conservation de dix ans.[2]Atlas mondial des dispositifs médicaux 2024, OMS, who.int Les micro-réseaux solaires avec stockage financés par des banques multilatérales réservent souvent ces cellules pour l'instrumentation à faible consommation, où le coût des systèmes de gestion de batterie dépasse le prix du remplacement périodique. Les expéditions mondiales de dispositifs médicaux portables ont atteint 556,5 millions d'unités à mi-2025, dont 18 % nécessitent des cellules bouton à oxyde d'argent ou au lithium pour répondre à des besoins stricts en densité d'énergie volumétrique. Les cellules bouton zinc-air restent dominantes dans les aides auditives car elles délivrent 1,4 V et jusqu'à 650 mAh dans de minuscules boîtiers que les options rechargeables ne peuvent égaler sans sacrifier le confort.

Expansion des budgets d'électronique portable de défense

Le budget de défense américain a dépassé 850 milliards USD pour l'exercice 2024, canalisant des fonds vers des radios, des récepteurs GPS et des systèmes de vision nocturne qui spécifient des batteries au lithium primaire BA-5590 ou BA-5390 pour des missions de 72 heures. L'engagement de l'OTAN de consacrer 2 % du PIB aux dépenses pousse les achats vers des plateformes fonctionnant de −40 °C à +60 °C sans gestion thermique active, une spécification que le lithium-ion rechargeable ne parvient souvent pas à satisfaire. Le contrat d'équipement d'infanterie de la Corée du Sud en 2025 et l'augmentation de 16 % du budget de défense du Japon imposent tous deux des cellules au lithium primaire avec une durée de stockage de 15 ans. Ces exigences soulignent la pertinence continue des chimies non rechargeables dans les environnements à contraintes logistiques.

Transition vers les chimies sans mercure et les mandats d'achats écologiques

Le règlement UE 2023/1542 fixe un taux de collecte de 63 % d'ici 2027 et de 73 % d'ici 2030, augmentant les coûts de conformité et accélérant la conversion vers des formulations sans mercure et sans cadmium. Energizer a cité ces frais comme ayant réduit la marge brute de 2,1 points de pourcentage au cours de l'exercice 2025. La gamme EVOLTA NEO de Panasonic atteint 1,3 fois l'autonomie des piles alcalines standard tout en respectant les règles RoHS et REACH après la remise à niveau de son usine de Nishikinohama. Les règles d'approvisionnement fédérales américaines donnent désormais la priorité aux batteries portant des écolabels reconnus, orientant la demande vers les acteurs établis disposant de chaînes d'approvisionnement conformes.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Concurrence des batteries secondaires et des supercondensateurs | -1.1% | Mondial, le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Frais de responsabilité élargie des producteurs (REP) gonflant les coûts | -0.7% | Europe, Amérique du Nord, avec une adoption émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (zinc, lithium, manganèse) | -0.5% | Mondial, approvisionnement concentré en Chine, au Chili et en Australie | Court terme (≤ 2 ans) |

| Afflux de piles contrefaites en Asie et en Afrique | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des batteries secondaires et des supercondensateurs

Le lithium-ion rechargeable a capté 83 % de la capacité mondiale des batteries en 2025, faisant chuter les prix des packs en dessous de 100 USD par kWh et érodant la part des piles primaires dans les périphériques, les enceintes et les appareils de soins personnels.[3]Perspectives mondiales des véhicules électriques 2025, Agence internationale de l'énergie, iea.org Malgré leurs limites en densité d'énergie, les supercondensateurs offrant plus de 500 000 cycles gagnent du terrain dans la sauvegarde des télécommunications, bien qu'ils ne puissent pas fournir une alimentation de faible consommation sur plusieurs années. Les cellules AA nickel-métal-hydrure continuent de remplacer les piles alcalines primaires dans les appareils grand public à consommation moyenne, tandis que les importations de piles alcalines contrefaites font encore baisser les prix et compromettent la sécurité.

Frais de responsabilité élargie des producteurs gonflant les coûts

Les régimes de REP de l'UE et des États-Unis ajoutent de 0,02 à 0,05 EUR par cellule aux coûts de conformité, une charge qu'Energizer a signalée comme significative dans son rapport annuel 2025. Les cellules contrefaites évitent entièrement ces frais, amplifiant les désavantages de coûts pour les marques légitimes. Dans le même temps, le dioxyde de manganèse électrolytique s'est négocié à 2 062,92 USD par tonne métrique en avril 2025, soit environ 2,8 fois le prix du sulfate de manganèse de qualité batterie, soulignant la pression persistante sur les matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les chimies au lithium progressent grâce à la demande de chaîne du froid

Les variantes au lithium primaire devraient afficher un TCAC de 9,5 % entre 2026 et 2031, le plus rapide au sein du marché des piles primaires, à mesure que la métrologie industrielle et les communications de défense migrent vers des cellules fonctionnant de −40 °C à +85 °C à 3,0–3,6 V par cellule.[4]Fiches techniques—Série LSP, Saft, saftbatteries.com À l'inverse, les piles alcalines détenaient une part de revenus de 63,5 % en 2025 grâce à une distribution au détail omniprésente. Le zinc-air domine les aides auditives avec une tension de sortie de 1,4 V et une capacité allant jusqu'à 650 mAh, tandis que les cellules bouton à oxyde d'argent maintiennent des prix premium dans les montres de précision et les glucomètres. Les données récentes sur les importations américaines montrent une escalade des volumes de minerai de manganèse, les fabricants se couvrant contre la domination chinoise dans le raffinage.

Les acteurs établis dans les piles alcalines défendent leur part grâce à la science des matériaux : l'EVOLTA NEO de Panasonic utilise du dioxyde de manganèse de haute pureté avec des additifs de titane pour offrir une autonomie 1,3 fois plus longue. Pendant ce temps, les variantes nickel-zinc restent de niche en raison d'une durée de conservation limitée. Les piles zinc-carbone persistent dans les segments sensibles aux prix mais perdent du terrain à mesure que les piles alcalines approchent la parité de prix, renforçant la premiumisation progressive du marché des piles primaires.

Par facteur de forme : les cellules bouton surfent sur la vague des appareils portables

Les cellules bouton et pièce de monnaie devraient se développer à un TCAC de 9,9 % jusqu'en 2031, portées par les dispositifs médicaux portables et les modules IoT miniatures qui exigent des sources d'énergie compactes. Les formats cylindriques AA et AAA ont conservé une part de 52,9 % en 2025, soutenus par des dimensions standardisées et une large présence en distribution. Les cellules prismatiques s'adressent aux OEM recherchant des empreintes personnalisées mais font face à des obstacles d'outillage plus importants. Les véritables cellules CR2032 fournissent 220 à 240 mAh à 3,0 V dans des boîtiers de 3 g, tandis que les contrefaçons délivrent moins de la moitié de cette capacité, entraînant des arrêts d'appareils et des réclamations sous garantie.

Le jalon de 125 millions d'appareils de la LoRa Alliance intensifie la demande de cellules CR2032 et CR123A conçues pour des cycles de vie de cinq à dix ans. Les OEM d'aides auditives continuent de s'appuyer sur les boutons zinc-air de taille 10, 13, 312 et 675, soulignant l'irremplaçabilité des chimies spécialisées pour les appareils ultra-petits dans les références de taille du marché des piles primaires.

Par application : les capteurs IoT dépassent l'électronique grand public

Les déploiements de capteurs IoT et d'infrastructure intelligente devraient progresser à un TCAC de 10,1 %, devenant la tranche à la croissance la plus rapide du marché des piles primaires. L'électronique grand public était encore en tête avec 48,4 % des revenus en 2025, mais cède progressivement du terrain aux packs rechargeables à mesure que les coûts baissent. Les segments OEM industriels nécessitent des cellules Li-SOCl₂ pour garantir un service de dix ans dans des températures extrêmes, une niche où les alternatives rechargeables faillissent sans contrôles thermiques coûteux.

Les appareils médicaux portables dépendent des cellules bouton à oxyde d'argent et au lithium pour maintenir une tension stable face aux variations de température corporelle. La défense et l'aérospatiale spécifient des batteries au lithium de la série BA pour une autonomie prolongée, soutenant davantage des niches à haute marge. Les rénovations de capteurs Wi-Fi HaLow dans l'immobilier commercial mettent en évidence l'avantage économique des piles primaires lorsque la main-d'œuvre de maintenance dépasse le coût des piles.

Analyse géographique

L'Asie-Pacifique a représenté 46,1 % des revenus en 2025, reflétant le leadership en matière de coûts à intégration verticale de la Chine dans le raffinage du dioxyde de manganèse, la production de poudre de zinc et l'assemblage de cellules. Le programme d'incitation liée à la production de l'Inde a alloué 18 GWh de capacité de batteries, principalement pour les packs lithium-ion pour véhicules électriques, laissant la production de piles primaires concentrée dans de plus petites usines nationales. L'usine de Nishikinohama au Japon, mise en service à la fin de 2023, produit 48 millions de piles alcalines par mois, fournissant une source non chinoise pour les produits premium EVOLTA NEO. Les pôles émergents de l'ASEAN, la Thaïlande, le Vietnam et l'Indonésie, attirent l'assemblage de cellules bouton pour les aides auditives, tirant parti des faibles coûts de main-d'œuvre et de la proximité de la chaîne d'approvisionnement.

La région Moyen-Orient et Afrique devrait afficher un TCAC de 9,0 % jusqu'en 2031, portée par les programmes d'énergie décentralisée. La Banque mondiale estime que 640 à 650 millions de personnes en Afrique subsaharienne manquent encore d'accès au réseau électrique, ce qui favorise les déploiements de micro-réseaux solaires qui réservent les piles primaires pour la surveillance à faible consommation. L'appel d'offres de 360 MW pour les batteries en Afrique du Sud en 2024, et son pipeline de 1 200 MW, comprend principalement des chimies rechargeables pour les décharges de longue durée, laissant les piles primaires dans des rôles de télémétrie périphérique. Les piles contrefaites restent omniprésentes, compromettant la sécurité et érodant la part des marques légitimes.

L'Amérique du Nord et l'Europe se consolident autour de niches premium. Energizer a reçu 112,4 millions USD de crédits au titre de la Section 45X pour l'exercice 2025, soutenant la production nationale. Son acquisition en mai 2025 d'Advanced Power Solutions NV a ajouté une capacité polonaise, bien qu'à un coût de marge à court terme. Les mandats de REP de l'UE continuent d'alourdir les dépenses de conformité, que les acteurs établis peuvent absorber plus facilement que les nouveaux entrants. La croissance en Amérique du Sud se concentre sur le Brésil et l'Argentine, le commerce électronique débloquant la demande rurale, bien que les obstacles logistiques en Amazonie et en Patagonie entravent une pénétration plus profonde.

Paysage concurrentiel

Le marché des piles primaires présente une concentration modérée. Duracell, Energizer et Panasonic Energy contrôlent conjointement environ 55 à 60 % des revenus mondiaux des piles alcalines grâce à une forte notoriété de marque, une domination en rayon et une intégration verticale. L'acquisition d'APS par Energizer élargit la production européenne et diversifie les chaînes d'approvisionnement, tandis que Panasonic repousse les limites de performance avec des cathodes améliorées au titane offrant une autonomie 1,3 fois plus longue. Saft, Ultralife et FDK se spécialisent dans les cellules au lithium primaire industrielles avec des durées de conservation de 10 ans, se positionnant pour des contrats de métrologie et de défense où les acteurs établis dans les piles alcalines sont moins actifs.

Les challengers chinois, EVE Energy, Zhejiang Mustang, Xiamen 3-Circle, pratiquent des prix inférieurs de 15 à 20 % à ceux des acteurs occidentaux, mais manquent de marques grand public solides. Les afflux de contrefaçons, provenant en grande partie de Chine et de Hong Kong, représentent 24 % des marchandises dangereuses saisies et compriment les marges légitimes. Les incitations politiques américaines pourraient atténuer la dépendance aux importations, mais la réduction progressive prévue des crédits de la Section 45X après 2032 laisse la compétitivité future incertaine pour les fabricants nationaux.

Leaders du secteur des piles primaires

Duracell

Energizer

Panasonic Energy

GP Batteries

Varta AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Panasonic a annoncé son intention de commencer la production en masse de cellules de batteries pour les systèmes d'alimentation de secours des centres de données dans son usine du Kansas, aux États-Unis, d'ici l'exercice fiscal 2028.

- Juin 2025 : Murata Manufacturing Co., Ltd. a annoncé que son Conseil d'Administration a approuvé le transfert de son activité de piles primaires micro, actuellement exploitée par Murata et sa filiale en propriété exclusive, Tohoku Murata Manufacturing Co., Ltd., à Maxell, Ltd. La société a également finalisé un accord de transfert d'actions avec Maxell.

- Janvier 2025 : Nordic Semiconductor, leader mondial des solutions de connectivité sans fil à faible consommation d'énergie, a présenté le PMIC nPM2100, le dernier ajout à sa famille de circuits intégrés de gestion de l'alimentation nPM.

- Juillet 2024 : Maxell a dévoilé sa dernière gamme de batteries au manganèse, baptisée Super Power Ace et Power Ace. Le nouvel emballage reflète désormais l'esthétique des batteries alcalines (GD), renforçant ainsi leur visibilité.

Portée du rapport mondial sur le marché des piles primaires

Les piles primaires désignent les batteries portables conçues pour être utilisées une seule fois puis jetées. Les piles primaires ne sont pas rechargeables car les réactions électrochimiques dans la cellule sont irréversibles.

Le marché mondial des piles primaires est segmenté par type, facteur de forme, application et géographie. Par type, le marché est segmenté en alcaline, lithium primaire, zinc-air, zinc-carbone/chlorure, et oxyde d'argent et autres. Par facteur de forme, le marché est segmenté en cylindrique, cellules bouton et pièce de monnaie, prismatique/emballé et autres. Par application, le marché est segmenté en électronique grand public, industrie et OEM, médical et soins de santé, défense et aérospatiale, capteurs IoT et infrastructure intelligente. Le rapport couvre également la taille du marché et les prévisions pour le marché des piles primaires dans les principales régions. La taille du marché et les prévisions ont été projetées en revenus (USD) pour chaque segment.

| Alcaline |

| Lithium primaire (Li-MnO₂, Li-SOCl₂, Li-CFx) |

| Zinc-Air |

| Zinc-Carbone/Chlorure |

| Oxyde d'argent et autres |

| Cylindrique (AA, AAA, C, D) |

| Cellules bouton et pièce de monnaie |

| Prismatique/Emballé |

| Autres (formes spéciales) |

| Électronique grand public |

| Industrie et OEM |

| Médical et soins de santé |

| Défense et aérospatiale |

| Capteurs IoT et infrastructure intelligente |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Alcaline | |

| Lithium primaire (Li-MnO₂, Li-SOCl₂, Li-CFx) | ||

| Zinc-Air | ||

| Zinc-Carbone/Chlorure | ||

| Oxyde d'argent et autres | ||

| Par facteur de forme | Cylindrique (AA, AAA, C, D) | |

| Cellules bouton et pièce de monnaie | ||

| Prismatique/Emballé | ||

| Autres (formes spéciales) | ||

| Par application | Électronique grand public | |

| Industrie et OEM | ||

| Médical et soins de santé | ||

| Défense et aérospatiale | ||

| Capteurs IoT et infrastructure intelligente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des piles primaires ?

La taille du marché des piles primaires s'élevait à 21,20 milliards USD en 2026.

À quelle vitesse le marché des piles primaires devrait-il croître ?

Le marché devrait afficher un TCAC de 7,35 %, atteignant 30,22 milliards USD d'ici 2031.

Quelle chimie connaît la croissance la plus rapide ?

Les variantes au lithium primaire devraient se développer à un TCAC de 9,5 % jusqu'en 2031.

Quelle région est en tête de la génération de revenus ?

L'Asie-Pacifique détenait 46,1 % des revenus mondiaux en 2025 en raison de la domination manufacturière de la Chine.

Quel segment d'application dépassera les autres ?

Les déploiements de capteurs IoT et d'infrastructure intelligente devraient croître à un TCAC de 10,1 % jusqu'en 2031.

Dernière mise à jour de la page le: