Tamaño y Participación del Mercado de Respaldo de Batería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.30% CAGR |

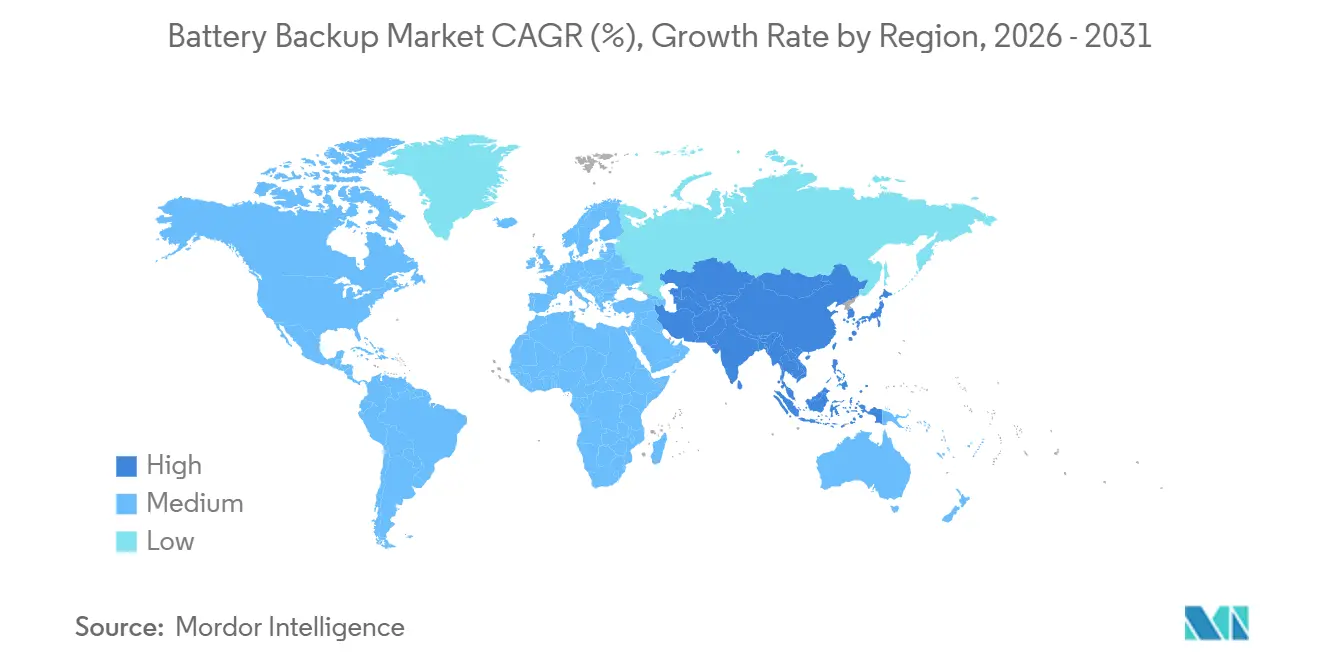

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

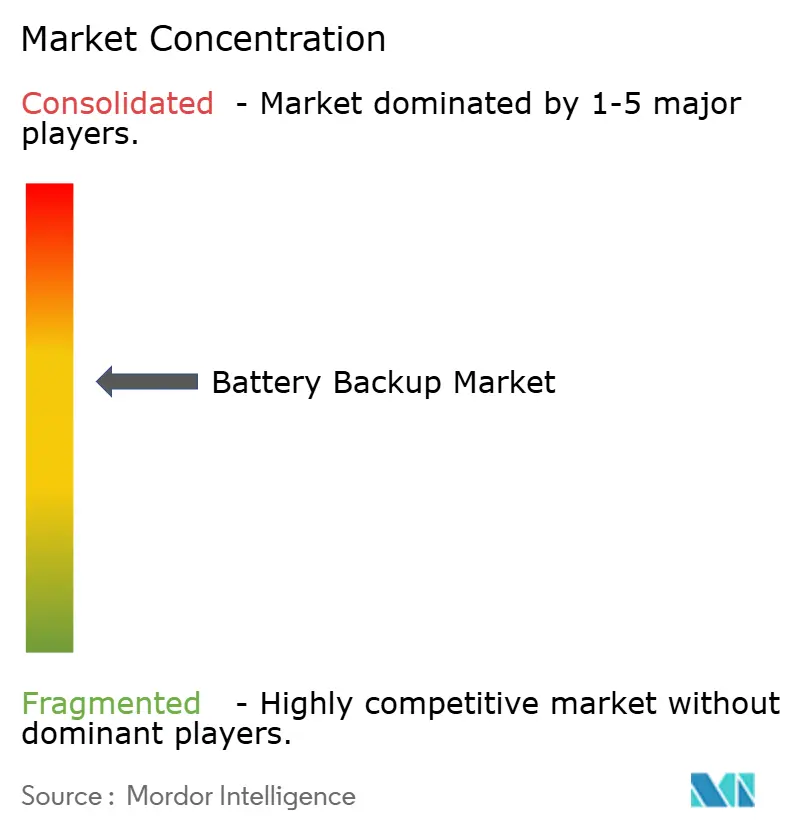

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Respaldo de Batería por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Respaldo de Batería será de USD 15,39 mil millones en 2025, USD 16,43 mil millones en 2026, y alcanzará USD 22,30 mil millones para 2031, creciendo a una CAGR del 6,30% de 2026 a 2031. El crecimiento en la construcción de centros de datos a hiperescala, la densificación de redes 5G de pequeñas celdas y los avances en la gestión de baterías habilitada por IA están reformando la economía del tiempo de actividad y expandiendo el mercado de respaldo de batería. Los sistemas de litio-ion están reemplazando cada vez más a las baterías de plomo-ácido en aplicaciones de alta intensidad energética debido a la caída en los precios de las celdas y a una mayor densidad energética, lo que permite tiempos de funcionamiento más prolongados dentro del mismo espacio en rack. Además, las instalaciones de manufactura están aprovechando el análisis predictivo junto con los sistemas de energía de respaldo para minimizar los paros no planificados, lo que pone de relieve el cambio del mercado hacia la confiabilidad impulsada por software. Los proveedores que incorporan químicas de larga duración, como las baterías de flujo redox de vanadio, están abordando los requisitos de resiliencia de las redes eléctricas en regiones propensas a interrupciones relacionadas con el clima. Mientras tanto, la competencia de fabricantes asiáticos que ofrecen soluciones modulares de UPS de litio-ion a un costo total de propiedad más bajo está ejerciendo presión sobre los actores tradicionales, lo que lleva a márgenes brutos comprimidos.

Conclusiones Clave del Informe

- Por tipo de batería, las baterías de plomo-ácido capturaron el 53,5% de la participación del mercado de respaldo de baterías en 2025, mientras que se proyecta que las de iones de litio se expandirán a una CAGR del 10,6% hasta 2031.

- Por clasificación de potencia, los sistemas de menos de 10 kVA representaron el 47,9% del tamaño del mercado de respaldo de baterías en 2025 y se espera que avancen a una CAGR del 7,1% hasta 2031.

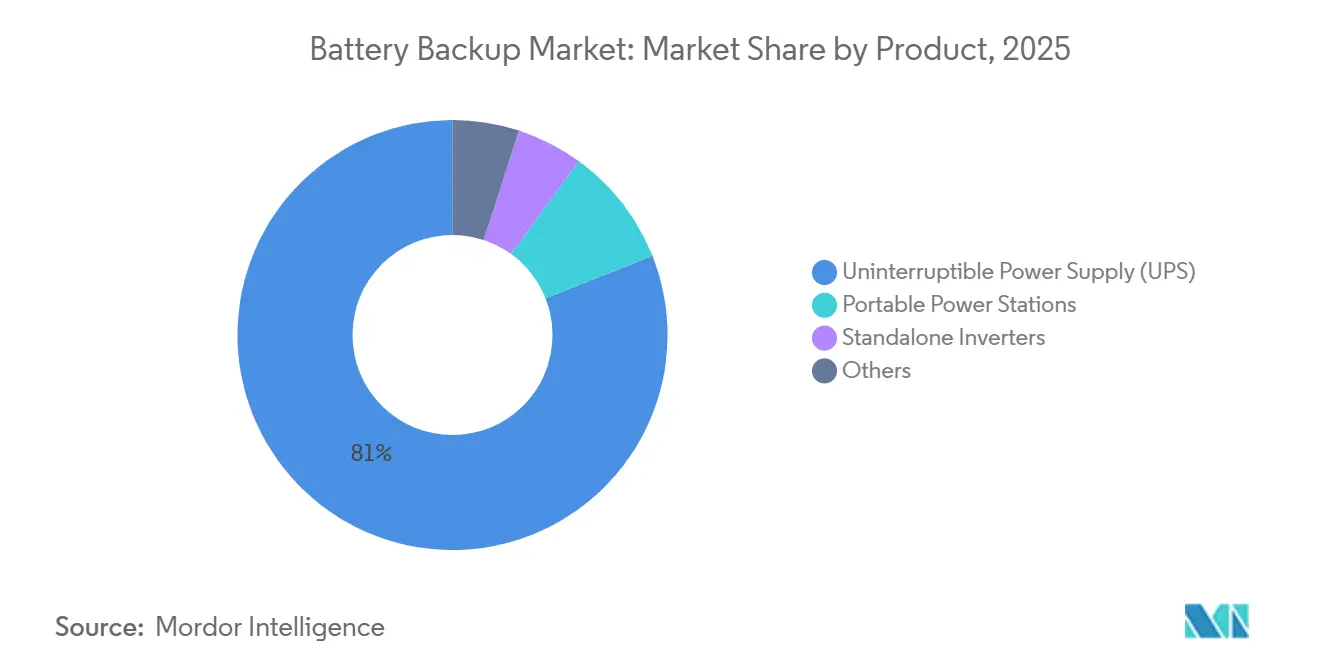

- Por producto, las plataformas UPS lideraron con una participación de ingresos del 81,0% en 2025, mientras que se espera que los inversores independientes registren la perspectiva de CAGR más sólida del 9,4% hasta 2031.

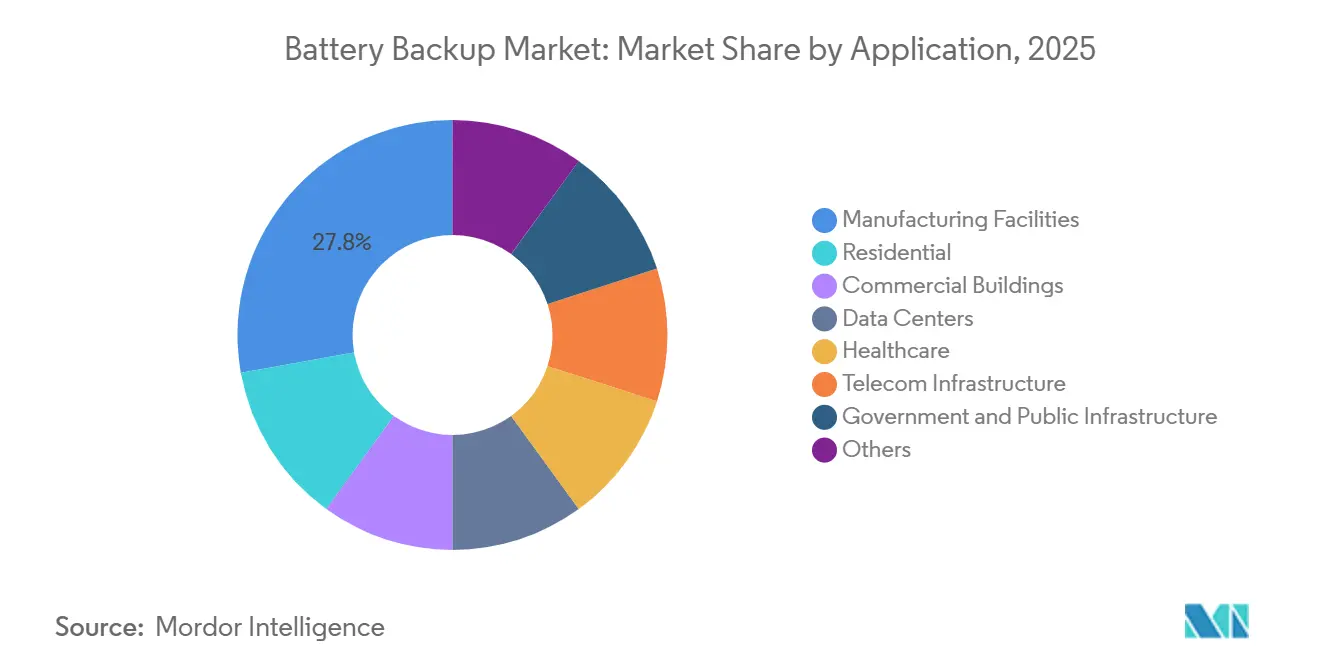

- Por aplicación, se proyecta que los centros de datos registren la CAGR más alta del 11,3%, superando a las instalaciones de fabricación que mantuvieron una participación de ingresos del 27,8% en 2025.

- Por uso final, las empresas comerciales representaron el 52,2% de la participación en 2025 y están previstas para una CAGR del 8,0% a medida que los informes de Alcance 3 reconfiguran las adquisiciones.

- Por geografía, América del Norte dominó con una participación del 36,1% en 2025, pero se espera que Asia-Pacífico muestre la CAGR más alta del 7,8% gracias al objetivo de almacenamiento de 180 GW de China.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Respaldo de Batería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Centros de Datos | +1.8% | América del Norte, Asia-Pacífico, Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de Interrupciones por Inestabilidad de la Red Eléctrica | +1.2% | Global, pronunciado en Texas, California, India y Sudáfrica | Corto plazo (≤ 2 años) |

| Densificación del Despliegue de 5G en Telecomunicaciones | +1.0% | China, Corea del Sur, India, América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de Sistemas de Gestión de Baterías Predictivos Basados en IA | +0.9% | Adopción temprana en América del Norte y Europa, potencial de expansión global | Largo plazo (≥ 4 años) |

| Mandatos Corporativos de Cadena de Suministro de Alcance 3 | +0.7% | Europa (CSRD), América del Norte (normas de la SEC), cadenas de suministro corporativas multinacionales | Largo plazo (≥ 4 años) |

| Requisitos de integración de energía renovable | 1.00% | Aceleración de políticas en la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Centros de Datos

Los operadores de hiperescala ahora requieren sistemas de respaldo capaces de brindar soporte de dos a cuatro horas para garantizar la operación ininterrumpida de los clústeres de inferencia de IA, que no pueden tolerar ni siquiera interrupciones breves. Se proyecta que la capacidad de los centros de datos en los Estados Unidos alcanzará los 7,7 GW para 2025, con el norte de Virginia representando más de 2,8 GW.[1]JLL Research, "Informe del Mercado de Centros de Datos de EE. UU. T3 2025," jll.com El trabajo de Google con Form Energy en un sistema de hierro-aire de 300 MW señala la disposición a diversificarse más allá del litio-ion para una protección de varios días.[2]Form Energy, "Asociación con Google en Baterías de Hierro-Aire," formenergy.comEl gasto de capital de Microsoft y Meta superó los USD 23 mil millones durante 2024-2025, estableciendo puntos de referencia de mayor densidad alcanzables únicamente mediante soluciones de litio-ion o de flujo híbrido. Los costos de tiempo de inactividad que superan los USD 10.000 por minuto han justificado la adopción de químicas premium, lo que ha llevado a las compañías de seguros a exigir el cumplimiento de las normas NFPA 855 y UL 9540A. Este cumplimiento añade entre un 8% y un 12% a los costos de instalación. En consecuencia, el mercado de respaldo de batería se ha vuelto más robusto y resiliente, respaldado por software que mejora la eficiencia de los ciclos, la gestión térmica y el emparejamiento de celdas.

Aumento de Interrupciones por Inestabilidad de la Red Eléctrica

Las condiciones climáticas severas y el envejecimiento de la infraestructura de transmisión han provocado frecuentes interrupciones del servicio, lo que lleva a las empresas a reevaluar el impacto económico de los cortes. Según datos de ERCOT, la capacidad instalada de baterías aumentó de menos de 0,5 GW en 2021 a un esperado 17 GW para 2025, representando el 9% de la demanda máxima durante eventos extremos.[3]ERCOT, "Informe de Capacidad de Almacenamiento de Baterías 2025," ercot.comCalifornia registró más de 25.000 incidentes de calidad de energía en 2024, lo que llevó a nuevos mandatos de las empresas de servicios públicos que exigen que los sitios críticos mantengan reservas de baterías autosuficientes. El rápido crecimiento de las ventas en India y los continuos cortes de carga en Sudáfrica ponen de relieve la creciente necesidad de soluciones de respaldo confiables en los mercados emergentes. Los clientes priorizan cada vez más las capacidades de formación de red y de arranque en negro, impulsando la demanda de plataformas híbridas de inversor-UPS. Estos requisitos amplían el alcance funcional del mercado de respaldo de batería y benefician a los proveedores que integran electrónica de potencia, software y química de almacenamiento de manera efectiva.

Densificación del Despliegue de Telecomunicaciones 5G

Las arquitecturas de pequeñas celdas requieren baterías compactas y ligeras que puedan instalarse en postes, tejados y mobiliario urbano oculto. A partir de 2024, China Tower ha exigido el uso de baterías de litio-ion en todas las nuevas instalaciones 5G, logrando una reducción del 60% en la huella del sistema en comparación con las baterías de plomo-ácido.[4]China Tower Corp., "Mandato de Litio-Ion para 5G," china-tower.comPara finales de 2025, se espera que Corea del Sur cuente con 230.000 estaciones base equipadas con cadenas de litio de 48 V, proporcionando un tiempo de funcionamiento de 4 a 8 horas bajo estrictos estándares de confiabilidad. En América del Norte, los operadores están modernizando las torres existentes con módulos de alto ciclo para soportar la computación en el borde. Mientras tanto, los operadores europeos destacan las vulnerabilidades de la cadena de suministro debido a la dependencia de un número limitado de proveedores de celdas para satisfacer las demandas de volumen. Estos factores están impulsando el crecimiento en el mercado de respaldo de batería al integrar química de batería de alta densidad con estrategias de expansión de telecomunicaciones.

Adopción de Sistemas de Gestión de Baterías Predictivos Basados en Inteligencia Artificial

Los algoritmos de aprendizaje automático capaces de estimar el estado de carga con una precisión de casi el 1% pueden retrasar el reemplazo de baterías hasta dos años, reduciendo así los costos del ciclo de vida y la huella de carbono. Los primeros adoptantes en las industrias de centros de datos y atención médica reportan una reducción del 25% al 30% en las llamadas de servicio no planificadas tras implementar Sistemas de Gestión de Baterías (BMS) conectados a la nube. Además, las aseguradoras están ofreciendo primas más bajas para los sistemas predictivos certificados por UL 9540A, lo que pone de relieve la creciente integración del valor del software con el hardware en el mercado de respaldo de batería. Los fabricantes sin experiencia digital enfrentan el riesgo de la mercantilización, ya que los clientes priorizan cada vez más los paneles de análisis sobre las especificaciones tradicionales de amperios-hora al tomar decisiones de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios de las Materias Primas de Litio | -1.1% | Global, con fuertes oscilaciones en los centros de suministro de Australia, Chile y China | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones de Eliminación de Plomo-Ácido | -0.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Aumento de Primas de Seguros para Litio-Ion en Interiores | -0.6% | América del Norte y Europa (jurisdicciones de NFPA 855 y UL 9540A) | Mediano plazo (2-4 años) |

| Ciberriesgo para el Firmware de UPS Inteligentes | -0.5% | Global, concentrado en sitios de infraestructura crítica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de las Materias Primas de Litio

Los precios al contado del carbonato de litio aumentaron a USD 20-22,50 por kg en febrero de 2026, lo que representa un alza del 264% respecto al mínimo de junio de 2025. Este aumento de precios ha elevado los costos de los UPS de litio-ion a USD 400-500 por kWh, ampliando aún más la brecha de costos en comparación con las baterías de plomo-ácido y complicando los presupuestos de los proyectos adjudicados bajo contratos de precio fijo. Dado que los mercados de futuros siguen siendo limitados, los proveedores han incorporado cláusulas de escalada en los acuerdos de compra, transfiriendo el riesgo a los compradores. Las adquisiciones a escala de servicios públicos enfrentan los mayores desafíos, ya que requieren que miles de módulos sean entregados a lo largo de varios trimestres. Si bien los acuerdos de compra a largo plazo con mineros ofrecen estabilidad de costos, también comprometen a los fabricantes con volúmenes que pueden no alinearse con las fluctuaciones de la demanda a corto plazo.

Endurecimiento de las Regulaciones de Eliminación de Plomo-Ácido

Los marcos de responsabilidad extendida del productor se están volviendo cada vez más generalizados. El Reglamento Europeo de Baterías exige una tasa de recolección del 85% y una eficiencia de reciclaje del 65% para 2025, con sanciones por incumplimiento que alcanzan cifras de cinco dígitos en euros por infracción. En los Estados Unidos, varios estados exigen que los minoristas acepten unidades devueltas, lo que aumenta los costos logísticos directos. Mientras tanto, las regulaciones chinas de 2024 exigen que cada productor preste servicios en todas las ciudades a nivel de prefectura. Los proveedores más pequeños sin redes de logística inversa establecidas enfrentan dificultades para cumplir con estos requisitos, lo que impulsa la consolidación dentro del mercado de respaldo de batería. Los usuarios están respondiendo optando por baterías de litio-ion, a pesar de los mayores costos iniciales, ya que implican menos trámites de cumplimiento y menores responsabilidades futuras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Litio-Ion Gana Terreno en Medio del Dominio del Plomo-Ácido

En 2025, la tecnología de plomo-ácido representó el 53,5% de los ingresos, respaldada por cadenas de suministro establecidas y canales de reciclaje que mantuvieron bajos los costos de adquisición. Las baterías de litio-ion, proyectadas para crecer a una CAGR del 10,6% hasta 2031, son cada vez más preferidas en centros de datos a hiperescala y torres de telecomunicaciones debido a su mayor densidad energética y mayor vida útil de ciclo, a pesar de los mayores costos iniciales. Esta tendencia está impulsando el crecimiento en el mercado de respaldo de batería a nivel de química. Las baterías de flujo, como el sistema de 200 MW/1 GWh de Rongke Power puesto en servicio en 2026, abordan los requisitos de las empresas de servicios públicos para duraciones extendidas que superan las cuatro horas, presentando una alternativa creciente para la resiliencia.

Sin embargo, las preferencias de baterías varían según la aplicación. Las instalaciones de manufactura con cortes de energía poco frecuentes continúan optando por baterías de plomo-ácido, ya que su costo total de propiedad sigue siendo ventajoso con ciclos de descarga superficial. En contraste, los instaladores de energía solar residencial en India integran cada vez más módulos de litio-ion, facilitados por opciones de financiamiento a diez años que distribuyen los mayores costos iniciales y cumplen con las restricciones de peso en los tejados. Las tecnologías emergentes como las baterías de zinc-ion y sodio-ion están en fase de prueba piloto, lo que indica una diversificación continua, aunque la escalabilidad comercial aún está a varios años de distancia. Con múltiples químicas compitiendo, el mercado de respaldo de batería acomoda tanto a los actores establecidos rentables como a las alternativas de alto rendimiento.

Por Clasificación de Potencia: Las Unidades de Menos de 10 kVA Anclan los Despliegues en el Borde

Los sistemas de menos de 10 kVA representaron una participación de valor del 47,9% en 2025 y se proyecta que crecerán a una CAGR del 7,1% hasta 2031, impulsados por la creciente adopción de pequeñas celdas 5G, redes de puntos de venta minoristas y microsucursales. Estos sistemas compactos típicamente integran paquetes de baterías de litio de 48 V con electrónica de inversor-cargador dentro de un único chasis, reduciendo el tiempo de instalación y simplificando el mantenimiento. En contraste, los sistemas de 10-100 kVA atienden a oficinas y clínicas de tamaño mediano que requieren mayores capacidades de continuidad mientras mantienen la conciencia de costos. Los sistemas de más de 100 kVA se utilizan predominantemente en centros de datos a hiperescala, donde los bloques de energía intercambiables en caliente son esenciales.

Los criterios de adquisición difieren según las clasificaciones del sistema. Los compradores de sistemas de menos de 10 kVA priorizan diseños ligeros que cumplan con los límites de carga de montaje en postes, centrándose en la densidad volumétrica en lugar de la modularidad. Por otro lado, los compradores a escala de megavatios enfatizan la redundancia N+1 y a menudo utilizan químicas de baterías mixtas dentro de la misma instalación para optimizar el rendimiento para diferentes grupos de racks. En el rango intermedio, las topologías de línea interactiva compiten en eficiencia, mientras que las arquitecturas de doble conversión siguen siendo el estándar para entornos de misión crítica. Estas variaciones entre bandas de potencia garantizan flujos de ingresos diversos para el mercado de respaldo de batería, reduciendo la dependencia de cualquier segmento único.

Por Producto: Los Sistemas UPS Mantienen la Primacía Mientras los Inversores se Aceleran

Se proyecta que las plataformas UPS representarán el 81,0% de los ingresos de 2025, manteniéndose como elemento central del mercado de respaldo de batería debido a la necesidad crítica de energía ininterrumpida en prácticas de datos, regulaciones médicas y actividades de negociación financiera, donde incluso los retrasos de transferencia en milisegundos son inaceptables. Los inversores independientes, por otro lado, se espera que crezcan a una CAGR del 9,4% hasta 2031, impulsados por la creciente adopción de energía solar residencial en regiones como India, África y América Latina, donde los usuarios están dispuestos a aceptar hasta un minuto de tiempo de conmutación a cambio de ahorros en costos.

La segmentación de productos refleja diferentes enfoques arquitectónicos. Los sistemas UPS centralizados a escala de megavatios logran eficiencia a través de economías de escala, pero representan un riesgo como punto único de falla. En contraste, los sistemas UPS distribuidos a nivel de rack localizan las fallas y minimizan las pérdidas de energía en las unidades de distribución de energía. Además, las estaciones de energía portátiles representan un segmento en crecimiento dirigido a aplicaciones de ocio al aire libre y emergencias, introduciendo la tecnología de baterías de litio-hierro-fosfato al mercado de consumo. Las tres categorías están cada vez más integradas con plataformas de software que permiten actualizaciones de firmware, mantenimiento predictivo y seguimiento de activos, ampliando así las oportunidades de ingresos por servicios dentro del mercado de respaldo de batería.

Por Aplicación: Los Centros de Datos Impulsan la Demanda Futura

Los centros de datos registraron la tasa de crecimiento anual compuesto (CAGR) más alta del 11,3%, superando a los sitios de manufactura como el principal motor de crecimiento en el mercado de respaldo de batería. El aumento de la inferencia de IA por rack está resultando en una mayor densidad de potencia (vatios por metro cuadrado) y mayores requisitos de tiempo de funcionamiento. Esto ha llevado a los operadores a adoptar grandes sistemas de baterías de litio-ion o explorar soluciones híbridas de baterías de flujo. A pesar de este cambio, la manufactura continúa representando aproximadamente el 27,8% de los ingresos del mercado, impulsada por instalaciones de fabricación de semiconductores y plantas automotrices, donde las interrupciones de energía inesperadas pueden resultar en pérdidas significativas.

En otros sectores, las instalaciones de atención médica deben cumplir con las normas NFPA 99, que exigen capacidades de soporte vital de 96 horas, generalmente logradas mediante sistemas híbridos de UPS-generador. Las torres de telecomunicaciones representan entre el 12% y el 15% de los gastos, mientras que los campus comerciales dependen de gabinetes de baterías modulares para proteger la infraestructura de TI, los ascensores y los sistemas de automatización de edificios. Los proyectos de infraestructura gubernamental exigen certificación sísmica y redundancia N+1, lo que requiere que los proveedores cumplan con las directrices de FEMA. Cada sector industrial impone requisitos técnicos únicos, lo que garantiza que el mercado de respaldo de batería siga siendo menos susceptible a la mercantilización en comparación con otros segmentos de electrónica de potencia.

Por Uso Final: Los Compradores Comerciales Lideran el Impulso hacia la Sostenibilidad

Las empresas comerciales representaron el 52,2% del gasto en 2025 y se proyecta que crecerán a una tasa de crecimiento anual compuesto (CAGR) del 8,0%, impulsadas por la influencia de los informes de Alcance 3 en las prioridades de adquisición. Los responsables de Medio Ambiente, Social y Gobernanza (ESG) ahora exigen la adopción de baterías de litio-ion debido a que su intensidad de carbono en el ciclo de vida es entre un 40% y un 50% menor en comparación con las baterías de plomo-ácido. Los compradores industriales ocupan el segundo lugar, utilizando sistemas de respaldo de batería para garantizar secuencias de apagado seguro para los controladores de procesos. La adopción residencial ha sido respaldada por programas de subsidios como el KfW 442 de Alemania y el SGIP de California, ambos de los cuales redujeron los períodos de recuperación del sistema a menos de siete años en 2025.

Los operadores municipales extienden los ciclos de adquisición a lo largo de varios años presupuestarios, pero imponen estrictos requisitos de documentación, que los proveedores más pequeños a menudo encuentran difíciles de cumplir. Como resultado, el segmento comercial sirve como canal clave para análisis avanzados, características de seguridad contra incendios y certificaciones de economía circular. Esto refuerza el papel del segmento en impulsar tanto el volumen como la innovación dentro del mercado de respaldo de batería en general.

Análisis Geográfico

En 2025, América del Norte retuvo una participación de mercado del 36,1% y continuó albergando la mayor base instalada de centros de datos a hiperescala. Sin embargo, Asia-Pacífico está avanzando rápidamente con una tasa de crecimiento anual compuesto (CAGR) del 7,8%, ya que Pekín apunta a 180 GW de capacidad de almacenamiento para 2027. En los Estados Unidos, los créditos fiscales federales ahora se extienden a los sistemas de almacenamiento independientes, fomentando aún más las adquisiciones de las empresas de servicios públicos. Mientras tanto, los sectores de telecomunicaciones y minería de Canadá están invirtiendo en gabinetes de litio-ion reforzados diseñados para climas bajo cero, enfatizando la importancia de las adaptaciones de productos específicas por geografía.

En Europa, Alemania y el Reino Unido están liderando la adopción residencial de baterías. Se proyecta que los hogares alemanes añadirán 500.000 sistemas de baterías en 2025, respaldados por subsidios KfW que reducen los costos de capital en casi un tercio. El Reglamento Europeo de Baterías está aumentando los costos de cumplimiento para los proveedores de baterías de plomo-ácido, orientando indirectamente a los compradores hacia alternativas de litio-ion o baterías de flujo. En el sur de Europa, los sistemas comerciales de energía solar más almacenamiento están ganando terreno a medida que las olas de calor inducidas por el clima ejercen una presión adicional sobre las redes eléctricas.

El crecimiento de Asia-Pacífico está impulsado por los subsidios provinciales de China, el mandato de 2,22 GW de Corea del Sur para reservas críticas y las subastas de almacenamiento solar de 4 GW de India. Los fabricantes de celdas nacionales, como CATL y LG Energy Solution, están reasignando la capacidad de producción de vehículos eléctricos a formatos de almacenamiento estacionario para lograr mayores márgenes. Además, los centros de datos del sudeste asiático en Singapur e Indonesia están emitiendo licitaciones que hacen referencia a los estándares de prueba UL 9540A, incluso antes de que los códigos regulatorios locales sean formalizados.

América Latina está experimentando una adopción desigual pero en mejora de soluciones de almacenamiento de energía. En Brasil, la volatilidad de la red eléctrica en el noreste está impulsando la demanda de inversores residenciales, mientras que en Argentina, las fluctuaciones cambiarias están llevando a las empresas a invertir en autogeneración y almacenamiento como cobertura contra los aumentos tarifarios. En Oriente Medio y África, el programa Vision 2030 de Arabia Saudita de USD 50 mil millones y la licitación de almacenamiento de 1 GW de los Emiratos Árabes Unidos están anclando las oportunidades regionales. Los continuos cortes de carga en Sudáfrica están actuando como catalizador a corto plazo, acelerando el despliegue comercial de sistemas híbridos de litio-ion diseñados para operar en condiciones térmicas extremas.

Panorama Competitivo

El mercado de respaldo de baterías está moderadamente concentrado. El Galaxy VXL de Schneider Electric alcanza una eficiencia del 99% y una densidad de 1.042 kW por metro cuadrado, lo que pone de relieve un cambio de enfoque desde las métricas simples de capacidad hacia el rendimiento por superficie. Eaton se diferencia a través de su análisis Brightlayer, que reduce el tiempo de inactividad no planificado en un 25-30%, lo que demuestra cómo los servicios de software pueden ayudar a mantener los márgenes ante las presiones de precios del hardware. Vertiv, Huawei y Delta Electronics enfatizan la modularidad y la gestión térmica impulsada por inteligencia artificial para atraer a los operadores de colocación que requieren soluciones de implementación rápida.

Los competidores asiáticos como Kstar, Kehua Tech y CyberPower aprovechan los menores costos de fabricación para ofrecer sistemas UPS de gama media a precios entre un 20-25% más bajos, dirigiéndose a pequeñas empresas y segmentos de telecomunicaciones. Los especialistas en baterías de flujo Rongke Power y VFlowTech se centran en proyectos de red de larga duración, un nicho donde las baterías de iones de litio son menos competitivas debido a la economía del ciclo de vida. Mientras tanto, Natron Energy y ZincFive promueven tecnologías de iones de sodio y níquel-zinc para bastidores de centros de datos, destacando los beneficios inherentes de seguridad contra incendios que pueden reducir los costos de seguros.

La integración vertical sigue siendo un enfoque estratégico clave. Vertiv ha adquirido una línea de producción de celdas de batería en Polonia para asegurar su cadena de suministro, mientras que Huawei integra la electrónica de potencia con su suite de gestión NetEco. La actividad de patentes indica que Schneider Electric está explorando sistemas UPS con refrigeración líquida, y Eaton está invirtiendo en modelos de predicción de carga para mejorar la vida útil del ciclo de las baterías. Marcas europeas más pequeñas como Riello y Legrand están ampliando sus operaciones de fabricación en India para mantenerse competitivas en costos. Sin embargo, sus limitados presupuestos de I+D para funciones impulsadas por inteligencia artificial podrían dejarlas en desventaja a medida que el mantenimiento predictivo se convierte en una expectativa estándar en el mercado de respaldo de baterías.

Líderes de la Industria de Respaldo de Batería

-

Schneider Electric SE

-

Eaton Corporation plc

-

Vertiv Holdings Co.

-

Huawei Technologies Co., Ltd.

-

Delta Electronics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Rongke Power puso en servicio una batería de flujo redox de vanadio de 200 MW y 1 GWh en Jimusaer, China, invirtiendo CNY 3.800 millones (USD 530 millones) para estabilizar la integración de energías renovables.

- Enero de 2026: LG Energy Solution inició la producción nacional de módulos ESS de litio-hierro-fosfato, con un objetivo de capacidad anual de 1 GWh.

- Octubre de 2025: Schneider Electric presentó el almacenamiento Boost Pro, escalable de 200 kWh a 2 MWh para campus comerciales.

- Diciembre de 2024: Schneider Electric presentó el UPS Galaxy VXL que entrega hasta 1,25 MW con una eficiencia de eConversion del 99%.

Alcance del Informe Global del Mercado de Respaldo de Batería

Un respaldo de batería es un sistema de energía de emergencia que suministra electricidad a los dispositivos de inmediato cuando la fuente de energía principal falla. Comúnmente denominado Sistema de Alimentación Ininterrumpida (UPS) para dispositivos electrónicos, utiliza energía almacenada para mantener el funcionamiento de equipos como computadoras, enrutadores y alarmas, permitiendo un apagado seguro o la continuidad del funcionamiento durante cortes breves.

El Mercado de Respaldo de Batería está segmentado en tipo de batería, clasificación de potencia, producto, aplicación, uso final y geografía. Por tipo de batería, el mercado está segmentado en plomo-ácido, litio-ion, base de níquel, batería de flujo y otros tipos de baterías. Por clasificación de potencia, el mercado está segmentado en menos de 10 kVA, 10-100 kVA y más de 100 kVA. Por producto, el mercado está segmentado en UPS, inversores independientes, estaciones de energía portátiles y otros productos. Por aplicación, el mercado está segmentado en diversas aplicaciones residenciales, comerciales, industriales y de servicios públicos. Por uso final, el mercado está segmentado en residencial, comercial, industrial, telecomunicaciones, atención médica, centros de datos y otros sectores de uso final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de respaldo de batería en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Batería de Plomo-Ácido |

| Batería de Litio-Ion |

| Batería de Base de Níquel |

| Batería de Flujo y Otras Baterías Avanzadas |

| Por Debajo de 10 kVA |

| 10 kVA a 100 kVA |

| Por Encima de 100 kVA |

| Suministro de Energía Ininterrumpida (UPS) |

| Inversores Independientes |

| Estaciones de Energía Portátiles |

| Otros |

| Residencial |

| Instalaciones de Manufactura |

| Edificios Comerciales |

| Centros de Datos |

| Atención Médica |

| Infraestructura de Telecomunicaciones |

| Infraestructura Gubernamental y Pública |

| Otros |

| Residencial |

| Comercial |

| Industrial |

| Municipal/Gubernamental |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Batería de Plomo-Ácido | |

| Batería de Litio-Ion | ||

| Batería de Base de Níquel | ||

| Batería de Flujo y Otras Baterías Avanzadas | ||

| Por Clasificación de Potencia | Por Debajo de 10 kVA | |

| 10 kVA a 100 kVA | ||

| Por Encima de 100 kVA | ||

| Por Producto | Suministro de Energía Ininterrumpida (UPS) | |

| Inversores Independientes | ||

| Estaciones de Energía Portátiles | ||

| Otros | ||

| Por Aplicación | Residencial | |

| Instalaciones de Manufactura | ||

| Edificios Comerciales | ||

| Centros de Datos | ||

| Atención Médica | ||

| Infraestructura de Telecomunicaciones | ||

| Infraestructura Gubernamental y Pública | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Municipal/Gubernamental | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de respaldo de batería?

El tamaño del mercado de respaldo de batería se sitúa en USD 16,43 mil millones en 2026 y se proyecta que alcanzará USD 22,3 mil millones para 2031, creciendo a una CAGR del 6,3%.

¿Qué química ganará mayor participación para 2031?

Se proyecta que el litio-ion crecerá a una CAGR del 10,6%, ganando terreno sobre el plomo-ácido en despliegues de telecomunicaciones, comerciales y centros de datos a hiperescala.

¿Por qué están aumentando las primas de seguros para los sistemas de litio-ion en interiores?

Las normas de seguridad contra incendios bajo NFPA 855 y UL 9540A añaden costos de detección, supresión y pruebas, lo que lleva a las aseguradoras a cobrar primas entre un 8% y un 12% más altas.

¿Qué factores limitan la adopción del litio-ion en mercados sensibles al precio?

La volatilidad en los precios del carbonato de litio y el mayor gasto de capital mantienen al plomo-ácido atractivo para cargas no críticas o con ciclos poco frecuentes.

¿Qué región ofrece el mayor potencial de crecimiento después de 2026?

Asia-Pacífico, impulsada por el objetivo de almacenamiento de 180 GW de China y el mandato de 2,22 GW de Corea del Sur, registra la perspectiva de CAGR más sólida del 7,8%.

¿Qué tan concentrados están los ingresos de los proveedores actualmente?

Los cinco principales proveedores controlan aproximadamente el 48% de las ventas globales, situando al mercado en un nivel de concentración moderada que favorece a los actores establecidos pero aún permite la entrada de nuevos participantes.

Última actualización de la página el: