Taille et Part du Marché des Batteries de Stockage d'Énergie pour Microréseaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 397.72 Millions de dollars américains |

| Taille du Marché (2030) | 784.09 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 14.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Batteries de Stockage d'Énergie pour Microréseaux par Mordor Intelligence

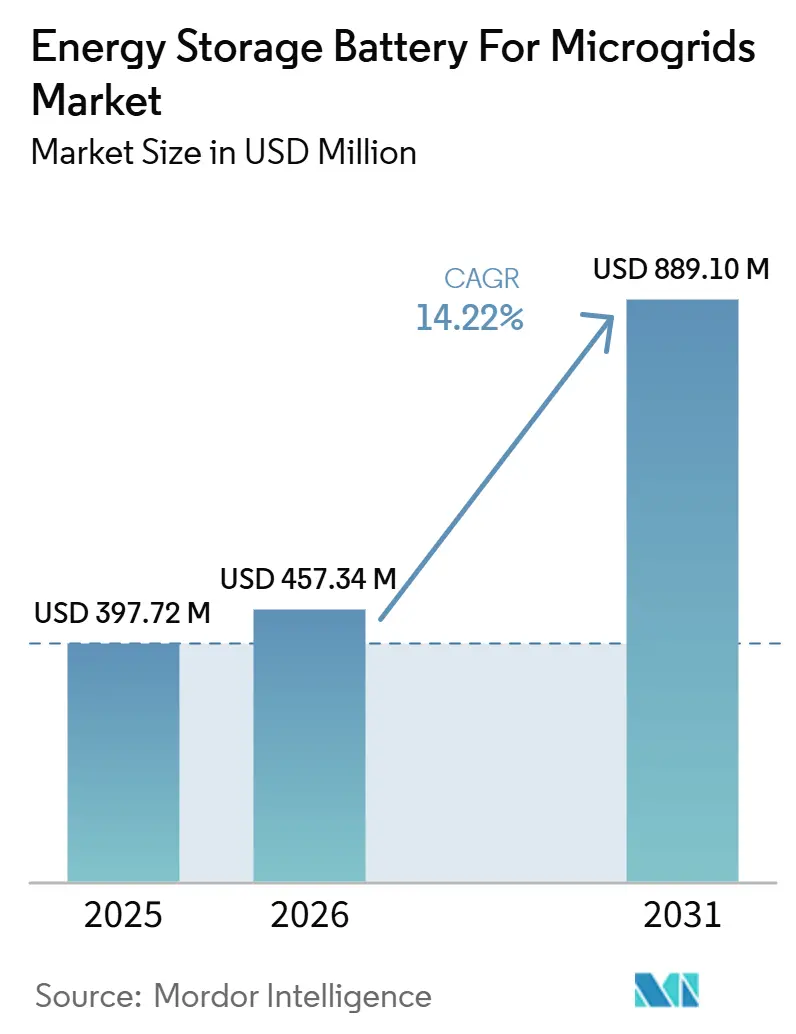

La taille du Marché des Batteries de Stockage d'Énergie pour Microréseaux est estimée à 397,72 millions USD en 2025, et devrait atteindre 784,09 millions USD d'ici 2030, à un CAGR de 14,54 % pendant la période de prévision (2025-2030).

La taille du marché des batteries de stockage d'énergie pour microréseaux était évaluée à 397,72 millions USD en 2025 et devrait croître de 457,34 millions USD en 2026 pour atteindre 889,10 millions USD d'ici 2031, à un TCAC de 14,22% pendant la période de prévision (2026-2031). La baisse des coûts des cellules lithium-fer-phosphate (LFP), la hausse des incitations spécifiques aux microréseaux et la fréquence accrue des événements météorologiques extrêmes stimulent la demande mondiale de systèmes distribués résilients. Les technologies lithium-ion restent la référence en matière de performance, mais les variantes au sodium comblent l'écart dans les applications sensibles aux coûts et à longue durée. Les services publics dans les zones sujettes aux ouragans et aux incendies de forêt accélèrent leurs calendriers d'approvisionnement à mesure que les régulateurs classent les microréseaux comme infrastructures critiques. Les normes de contrôleurs open source réduisent les dépenses d'intégration, tandis que les architectures hybrides solaire-stockage-diesel supplantent les systèmes de secours à carburant unique, notamment dans les régions où la logistique du diesel est volatile.

Principaux Enseignements du Rapport

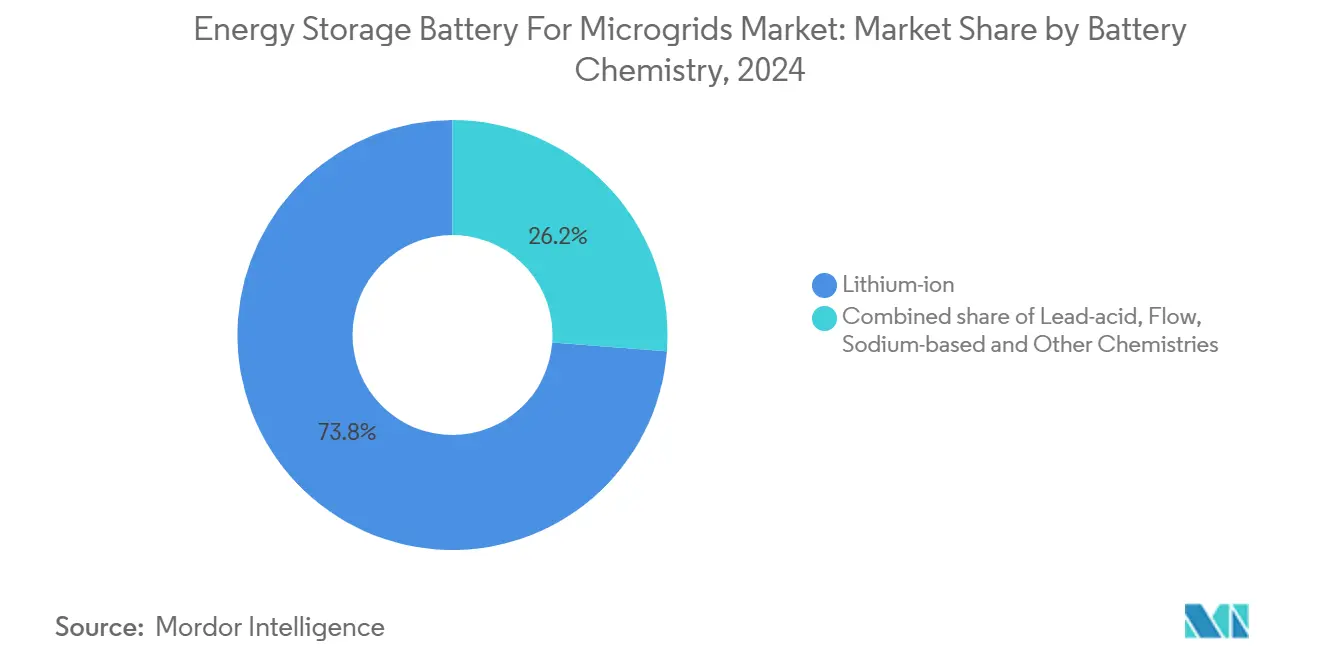

- Par chimie de batterie, le lithium-ion a dominé avec une part de revenus de 73,8 % en 2024 ; les systèmes à base de sodium devraient progresser à un CAGR de 32,2 % jusqu'en 2030.

- Par puissance nominale, le segment supérieur à 500 kW représentait 55,5 % de la part du marché des batteries de stockage d'énergie pour microréseaux en 2024 et se développe à un CAGR de 15,5 % jusqu'en 2030.

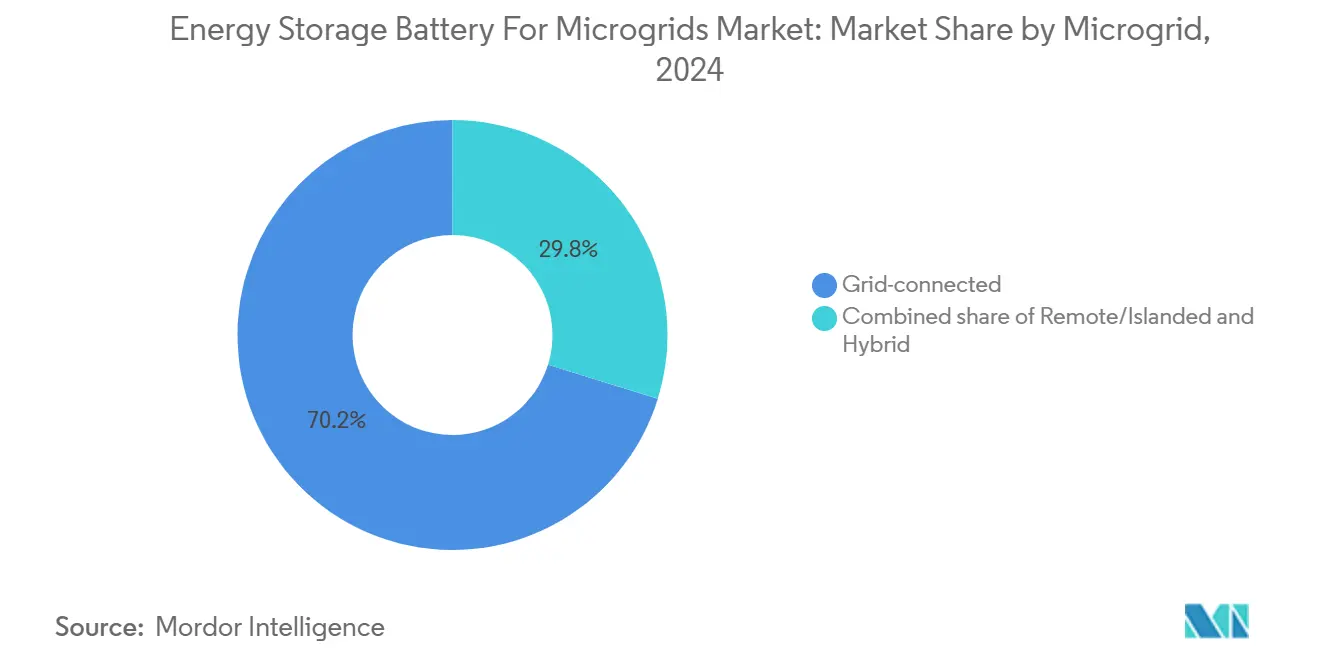

- Par type de microréseau, les projets connectés au réseau ont capturé une part de 70,2 % en 2024, tandis que les configurations hybrides devraient progresser à un CAGR de 20,9 % jusqu'en 2030.

- Par utilisateur final, les installations commerciales et industrielles ont sécurisé une part de 45,0 % en 2024 ; les applications résidentielles progressent à un CAGR de 24,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord commandait une part de 35,1 % en 2024, tandis que l'Asie-Pacifique devrait afficher un CAGR de 19,8 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Batteries de Stockage d'Énergie pour Microréseaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des coûts des blocs de batteries lithium-ion | +2.50% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des incitations spécifiques aux microréseaux | +1.80% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de résilience énergétique dans les zones météorologiques extrêmes | +1.20% | Mondial, gains précoces en Californie, au Texas et en Australie | Moyen terme (2-4 ans) |

| Déclin rapide des taux de dégradation des cellules LFP | +0.90% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Contrôleurs de microréseaux open source | +0.70% | Mondial, adoption la plus forte en Amérique du Nord | Long terme (≥ 4 ans) |

| Microréseaux hybrides à hydrogène vert | +0.60% | Europe et Australie, expansion vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Coûts des Blocs de Batteries Lithium-Ion

Les prix des packs de stockage stationnaire ont chuté à 70 USD par kWh en 2025 après une forte augmentation de la production chinoise de LFP, comprimant les délais de retour sur investissement des projets de huit à cinq ans et accélérant les approvisionnements des services publics. Près de la moitié de la baisse des coûts provient du remplacement des cathodes NMC riches en cobalt par des cathodes LFP sans cobalt, ce qui simplifie également le recyclage. Les estimations de BloombergNEF indiquent que les réductions de prix se modèrent vers 60 USD par kWh d'ici 2028, à mesure que les dépenses d'investissement des usines de cellules se stabilisent et que la logistique des matières premières atteint ses limites d'échelle. Les développeurs répondent par des contrats d'achat pluriannuels qui couvrent la volatilité au comptant et garantissent des prix d'offre plus agressifs dans les appels d'offres concurrentiels. La baisse des prix des packs stimule directement le marché des batteries de stockage d'énergie pour microréseaux en élargissant la base adressable des projets qui franchissent les taux de rendement internes.

Hausse des Incitations Spécifiques aux Microréseaux et Réformes Tarifaires

La loi américaine sur la réduction de l'inflation accorde un crédit d'impôt autonome de 30 % pour le stockage, débloquant 2,1 milliards USD de nouveaux projets dans 18 États en 2025. La Californie et New York ont superposé des tarifs basés sur la performance, rémunérant les microréseaux pour les services réseau plutôt que pour le débit en kilowattheures. La subvention en capital de 60 % accordée par l'Inde pour les microréseaux ruraux a stimulé 1,2 GW de capacité en développement d'ici mi-2025. Les modifications tarifaires à Hawaï et en Californie ont réduit les crédits d'exportation de 40 à 75 %, incitant à l'autoconsommation et augmentant les taux d'adoption résidentiels. Collectivement, ces mesures réduisent le risque lié aux coûts indirects, standardisent l'interconnexion et ajoutent 2,8 % au TCAC de référence du marché des batteries de stockage d'énergie pour microréseaux.

Growing Demand for Energy Resilience in Extreme-Weather Zones

Des données évaluées par des pairs montrent que les cellules LFP modernes conservent 92% de leur capacité après 6 000 cycles à 25 °C, grâce à des additifs électrolytiques et des anodes en graphite dopé au silicium [1]Rédacteurs de Nature Energy, "Durées de vie prolongées pour les cellules LFP," Nature Energy, nature.com. La cellule LFP 587 Ah de CATL, lancée en 2025, intègre une spectroscopie d'impédance en temps réel, prenant en charge des garanties de 15 ans. Des durées de vie plus longues réduisent les événements d'augmentation en milieu de vie et ramènent le coût total de possession à parité avec les groupes électrogènes diesel lorsque les prix locaux du carburant dépassent 1,20 USD par litre. Les rendements aller-retour élevés de produits tels que le Megapack 2XL de Tesla éliminent le surdimensionnement des onduleurs, réduisent les coûts du système d'équilibrage et augmentent la taille du marché des batteries de stockage d'énergie pour microréseaux dans les projets sensibles aux coûts.

Emerging Green-Hydrogen Hybrid Microgrids

La norme IEEE 2030.7-2024 impose des protocoles interopérables pour les systèmes de plus de 100 kW, limitant le verrouillage des fournisseurs et réduisant de moitié les budgets d'ingénierie des contrôleurs à 9% du coût total du projet [2]Association des normes IEEE, "Norme IEEE 2030.7-2024 finalisée," IEEE, standards.ieee.org. OpenMicroGrid 3.0 du NREL, adopté par 14 services publics, permet des échanges de batteries par des tiers sans réécriture du micrologiciel, favorisant la remise en concurrence pour les contrats d'augmentation. Les économies de coûts redirigent les capitaux vers une capacité de stockage supplémentaire et élargissent les marchés adressables. Les architectures définies par logiciel renforcent ainsi la trajectoire du marché des batteries de stockage d'énergie pour microréseaux en convertissant les écosystèmes propriétaires en plateformes ouvertes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en minéraux critiques | -1.40% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité incendie et à l'emballement thermique | -0.80% | Mondial, avec un focus réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coûts élevés du système d'équilibre pour les systèmes ruraux de moins de 100 kW | -0.60% | Zones rurales mondiales, plus fort dans les marchés en développement | Moyen terme (2-4 ans) |

| Lenteur des procédures d'autorisation dans les codes de réseau hérités | -0.40% | Amérique du Nord et Europe, avec des variations au niveau des États | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement en Minéraux Critiques

Les prix au comptant du carbonate de lithium ont fluctué de 50 % au cours de 2025, atteignant un pic de 18 500 USD par tonne métrique en janvier avant de chuter à 9 200 USD en décembre, ce qui a contraint les fabricants de batteries à renégocier leurs contrats et a retardé 8 GWh de capacité planifiée pour les microréseaux en Amérique du Nord et en Europe. L'interdiction de l'exploitation minière artisanale en République démocratique du Congo a réduit l'approvisionnement mondial en cobalt de 12 % et provoqué une hausse de 40 % du prix du sulfate de cobalt, ajoutant des coûts d'augmentation imprévus pour les systèmes NMC existants. L'Indonésie a renforcé les restrictions à l'exportation de minerai de nickel, allongeant les cycles d'approvisionnement en cathodes à haute teneur en nickel jusqu'à neuf mois et désavantageant les fournisseurs sans raffinage intégré. Les prix du pentoxyde de vanadium ont oscillé entre 8 et 14 USD par kilogramme, empêchant les fournisseurs de batteries à flux de verrouiller des offres à prix fixe sur 25 ans que de nombreux services publics exigent désormais. L'Agence internationale de l'énergie prévoit un déficit de raffinage du lithium de 15 % d'ici 2028, ce qui pourrait rediriger les matériaux vers les véhicules électriques et comprimer la croissance du marché des batteries de stockage d'énergie pour microréseaux de 2,1 % par an [3]Analystes de l'Agence internationale de l'énergie, "Perspectives des minéraux critiques 2025," AIE, iea.org.

Fire-Safety & Thermal-Runaway Concerns

Un incendie en 2024 dans un site de stockage en Corée du Sud a relancé l'examen de la dynamique des incendies de batteries, conduisant certains assureurs à augmenter les franchises sur les installations intérieures. La conformité impose désormais des systèmes de suppression à agent propre et des réseaux de détection de gaz qui ajoutent 15 à 20 % au coût en capital. Hyundai Mobis intègre des barrières coupe-feu passives dans ses derniers blocs pour prévenir la propagation thermique, tandis que les régulateurs envisagent des codes différenciés par chimie reconnaissant le seuil d'ignition plus élevé du LFP. Jusqu'à ce que les normes convergent, les délais d'autorisation s'allongent, en particulier dans les zones urbaines denses où les exigences de recul restreignent les emprises disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

By Battery Chemistry: Diversification Shapes the Competitive Roadmap

Les technologies lithium-ion contrôlaient 73,4% des parts du marché des batteries de stockage d'énergie pour microréseaux en 2025, soutenues par des chaînes d'approvisionnement éprouvées et une haute capacité de puissance. Les chimies au sodium, cependant, devraient se développer à un TCAC de 31,9% jusqu'en 2031, le rythme le plus rapide parmi toutes les options. Les cellules sodium-ion de CATL à 50 USD par kWh éliminent le risque lié au cobalt et au nickel, réorientant les économies de coûts vers des améliorations du système d'équilibrage. Au Japon, les systèmes sodium-soufre répondent aux besoins de décharge de 6 heures au sein des réseaux insulaires, comblant le déficit de durée laissé par les produits lithium grand public. Les batteries à flux occupent une niche sur le marché, offrant un stockage d'énergie de longue durée avec des performances constantes sur des durées de vie opérationnelles dépassant 25 ans et une dégradation minimale de la capacité.

Les batteries plomb-acide continuent de soutenir les projets de microréseaux ruraux de moins de 50 kW en raison de leur familiarité répandue en matière d'entretien et de facilité de réparation. Cependant, leurs performances de cycle de vie plus courtes limitent leur adoption à long terme plus large. Les batteries au titanate de lithium restent principalement utilisées dans les applications spécialisées de transport en commun et militaires, où la durée de vie ultra-longue des cycles et la haute durabilité sont prioritaires par rapport à la densité énergétique. Les chimies de batteries alternatives devraient connaître une adoption régulière jusqu'en 2031 à mesure que les déploiements de microréseaux s'étendent à divers cas d'utilisation et conditions d'exploitation. Par conséquent, le positionnement concurrentiel repose de plus en plus sur l'alignement de la chimie des batteries avec les exigences spécifiques des applications plutôt que sur une technologie dominante unique. Les fabricants disposant de portefeuilles de chimies diversifiés sont mieux équipés pour répondre au paysage de la demande en évolution et fragmenté.

By Power Rating: Economies of Scale Tip the Balance

La classe supérieure à 500 kW a capturé 55,5 % de la taille du marché des batteries de stockage d'énergie pour microréseaux en 2024, les projets de services publics et de campus étant désireux de monétiser simultanément plusieurs services de réseau. La baisse des coûts des onduleurs et les systèmes de conteneurs modulaires rendent les blocs de plusieurs mégawatts presque aussi faciles à déployer que les unités de 250 kW. Dans la tranche 100-500 kW, les domaines commerciaux et les centres de données privilégient l'assurance qualité de l'alimentation, adoptant des enceintes standardisées livrées entièrement câblées et testées depuis l'usine.

Les microréseaux ruraux de moins de 100 kW font toujours face à des dépenses élevées de système d'équilibre par kilowatt, mais des subventions ciblées réduisent les écarts de coût installé. Les packages couplés en courant continu conteneurisés pré-intègrent les transformateurs photovoltaïques, réduisant la main-d'œuvre sur le terrain jusqu'à 30 %. Les services publics déploient des microréseaux jumelés de 10 à 40 MW pour renforcer la résilience au niveau des alimentateurs, élargissant la définition traditionnelle du microréseau tout en alimentant la demande de racks à l'échelle des services publics. Les fournisseurs répondent en proposant des offres de service de 10 ans combinant des garanties de performance avec le recyclage des cellules, facilitant l'approbation des achats pour les entités publiques soucieuses des responsabilités en fin de vie.

By Microgrid Type: Hybrid Architecture Gains Critical Mass

Les projets connectés au réseau représentaient 70,2 % des déploiements de 2024, reflétant une faible friction d'intégration avec les actifs de transmission existants. Cependant, le marché des batteries de stockage d'énergie pour microréseaux s'oriente vers des conceptions hybrides qui mélangent solaire, diesel et parfois hydrogène, avec une croissance projetée à un CAGR de 20,9 %. Les systèmes connectés au réseau justifient l'investissement grâce à la réduction des charges de pointe, à l'écrêtage des pointes et aux revenus des services auxiliaires qui compensent les dépenses en capital.

Les schémas hybrides brillent dans les mines éloignées, les tours de télécommunication et les centres touristiques insulaires qui brûlent du diesel à 0,35-0,65 USD par kWh. Les contrôleurs intelligents jonglent désormais avec l'état de charge, les coûts du carburant et les tarifs en temps réel pour produire des calendriers de répartition optimaux. Les pilotes à hydrogène étendent l'autonomie à plusieurs jours, ce qui est essentiel pour les régions avec des moussons prolongées ou des nuits polaires. Les planificateurs militaires se tournent vers les microréseaux hybrides pour sécuriser les bases avancées où les interruptions de la chaîne d'approvisionnement imposent un risque stratégique. Ces tendances indiquent un avenir où la flexibilité, et non la pureté mono-vecteur, définit le modèle de microréseau par défaut.

By End-User: Residential Uptake Accelerates, C&I Remains Core

Les installations commerciales et industrielles ont conservé une part de 45,0 % en 2024, exploitant l'arbitrage derrière le compteur et l'immunité aux pannes pour protéger les flux de revenus. La taille du marché des batteries de stockage d'énergie pour microréseaux pour les installations résidentielles devrait se développer à un CAGR de 24,1 %, alimentée par la co-adoption du solaire en toiture et la hausse des remises d'assurance pour la capacité de secours. Les opérateurs de services publics utilisent les microréseaux pour soulager la congestion des alimentateurs et pour répondre aux mandats de production distribuée sans extensions coûteuses de sous-stations.

En Allemagne, près de 2 millions de batteries domestiques totalisant 22 GWh attestent que les incitations aux premiers adoptants catalysent l'adoption de masse. La croissance résidentielle aux États-Unis dépend des réformes de la mesure nette qui valorisent l'autoconsommation et des tarifs à l'heure d'utilisation qui pénalisent les importations en soirée. Les campus d'entreprises poursuivent de plus en plus des engagements de neutralité carbone, optant pour des microréseaux associés à des contrats d'achat d'énergie renouvelable pour atteindre les objectifs de portée 2. Les municipalités financent les microréseaux des casernes de pompiers par le biais d'obligations de résilience, un mécanisme susceptible de se développer à mesure que les agences obligataires reconnaissent l'avantage d'infrastructure critique apporté par le stockage local.

Analyse Géographique

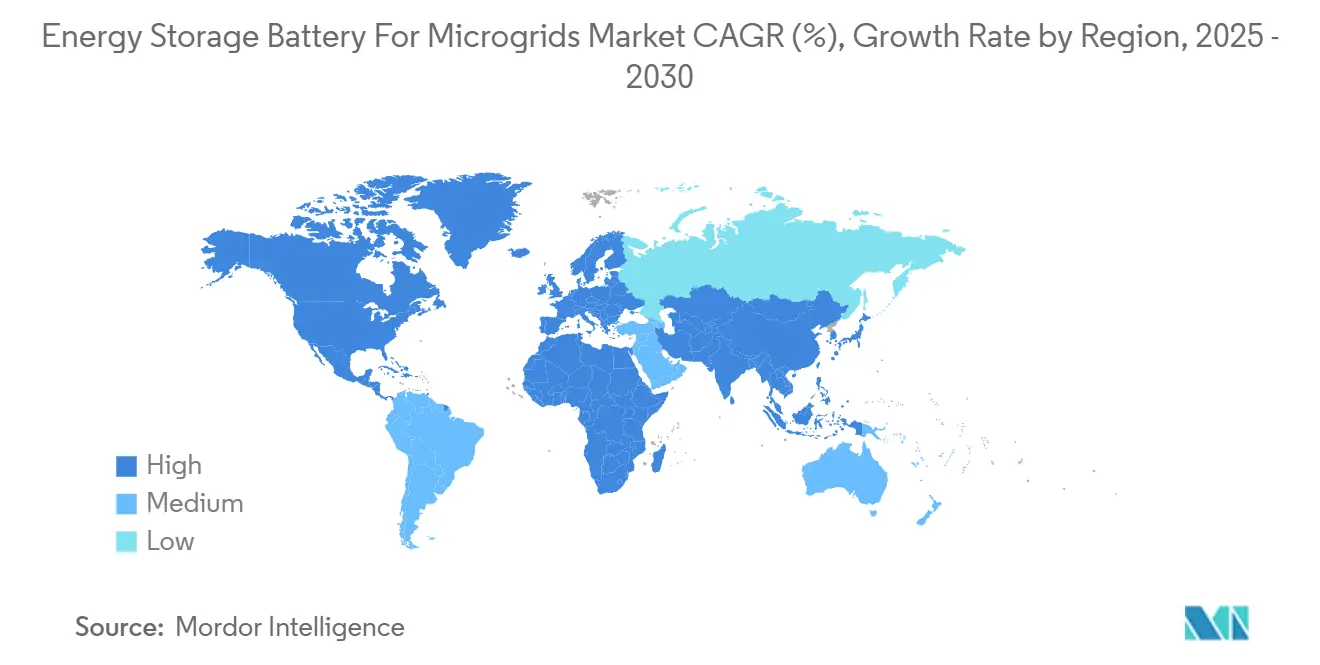

L'Amérique du Nord a représenté 34,7 % des revenus de 2025. Le marché axé uniquement sur l'énergie de l'ERCOT et les crédits d'impôt fédéraux soutiennent un TCAC régional de 13,8 % malgré des arriérés d'interconnexion croissants. Le Texas et la Californie ont chacun annoncé plus de 1 GW de nouveaux projets à la suite de pannes causées par des événements météorologiques. L'installation Oneida de 80 MW au Canada illustre la souveraineté énergétique autochtone combinée à la monétisation des services réseau.

La région Asie-Pacifique devrait être le marché de stockage d'énergie à la croissance la plus rapide, avec un TCAC projeté de 19,5 % au cours de la période de prévision. Cette croissance est portée par un fort soutien politique, des efforts de décarbonation industrielle et des initiatives de modernisation du réseau. En Inde, une subvention en capital de 60 % pour les projets de stockage d'énergie par batterie a facilité le développement d'environ 1,2 GW de capacité en développement, stimulant le déploiement dans les applications à l'échelle des services publics et dans les applications distribuées. En Chine, l'obligation d'installer des microréseaux sur site dans les parcs industriels nouvellement développés a créé une demande supplémentaire estimée à 3 GW de stockage d'énergie. Le Japon se concentre sur les systèmes de batteries sodium-soufre (NaS) pour améliorer la sécurité énergétique et la résilience, notamment pour les îles éloignées et les zones sujettes aux catastrophes. En Australie, le projet Tomago Energy Hub de 500 MW souligne l'adoption croissante de solutions de stockage d'énergie à grande échelle par les industries à forte consommation d'énergie, consolidant davantage la position de la région dans le déploiement de stockage avancé et la flexibilité du réseau.

En Europe, l'hybride hydrogène-batterie d'Energiepark Mainz en Allemagne valide l'équilibrage sur plusieurs jours, mais les files d'attente d'autorisation atteignant en moyenne 38 mois freinent la dynamique du marché. Les pays nordiques déploient des microréseaux pour les villages éloignés et les centres de données, tandis que l'Espagne et l'Italie peinent avec les codes de réseau hérités. L'Amérique du Sud, le Moyen-Orient et l'Afrique ajoutent une croissance opportuniste via les corridors miniers et les campus solaires où l'extension du réseau n'est pas économiquement viable.

Paysage Concurrentiel

Le marché des batteries de stockage d'énergie pour microréseaux est semi-consolidé. Les fournisseurs de systèmes intégrés monétisent les garanties de disponibilité et les logiciels, obtenant des marges brutes plus élevées que leurs homologues axés uniquement sur les cellules. Le carnet de commandes du Megapack de Tesla a dépassé 2,2 GWh grâce à des garanties de 20 ans et des contrôles compatibles GridOS. Les spécialistes des batteries à flux ESS Tech et Eos Energy ont sécurisé 200 MWh de contrats de flux de fer sur 25 ans, comblant une niche de longue durée que le lithium ne peut rivaliser. Les nouveaux entrants sodium-ion tels que Peak Energy sous-cotent le lithium de 30%, ciblant les microréseaux ruraux sensibles aux coûts. Les normes open source diminuent le verrouillage, et les dépenses de conformité UL 9540A élèvent les barrières à l'entrée. Les fusions et acquisitions se sont intensifiées en 2025. Aqua Metals a acquis Lion Energy, et Zenobē a consolidé 1,3 GW d'actifs allemands, signalant une concurrence à l'échelle du portefeuille ancrée dans la solidité du bilan.

Leaders du Secteur des Batteries de Stockage d'Énergie pour Microréseaux

-

ESS Tech, Inc.

-

Panasonic Energy Co., Ltd.

-

Tesla, Inc.

-

Fluence Energy, Inc.,

-

LG Energy Solution Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Redwood Materials a élargi le déploiement de microréseaux utilisant des batteries de véhicules électriques reconditionnées. Son installation au Nevada fournit 12 MW / 63 MWh de capacité en utilisant des batteries de seconde vie, ce qui en fait l'un des plus grands projets de microréseaux au monde. Cette initiative démontre une approche rentable du stockage en microréseau en tirant parti de la réutilisation des batteries et des principes d'économie circulaire.

- Juillet 2025 : Panasonic a ouvert son usine de batteries lithium-ion cylindriques à De Soto, Kansas, atteignant une capacité de production annuelle de 32 GWh en tant que l'une des plus grandes gigafactories d'Amérique du Nord, avec un investissement total de 4 milliards USD créant 8 000 emplois et soutenant le développement de la chaîne d'approvisionnement nationale en batteries.

- Juin 2025 : AMEA Power a atteint la clôture financière pour le premier projet de système de stockage d'énergie par batterie à l'échelle des services publics en Égypte, marquant le plus grand développement solaire photovoltaïque d'Afrique avec une solution de stockage intégrée qui favorise l'adoption des énergies renouvelables sur le continent.

- Mars 2025 : La Nation Hopi a obtenu un financement de 4,63 millions USD du Département de l'énergie pour un microréseau solaire et de stockage par batterie desservant 230 clients résidentiels et 14 clients commerciaux, démontrant le soutien fédéral à la souveraineté énergétique tribale et aux initiatives d'électrification rurale.

Portée du Rapport sur le Marché Mondial des Batteries de Stockage d'Énergie pour Microréseaux

Une batterie de stockage d'énergie pour microréseaux est un système conçu pour stocker l'électricité, généralement sous forme chimique, et la fournir selon les besoins pour soutenir un réseau électrique localisé connu sous le nom de microréseau. Un microréseau est un système énergétique à petite échelle qui peut fonctionner de manière indépendante ou en conjonction avec le réseau principal, intégrant souvent des sources d'énergie renouvelables telles que le solaire ou l'éolien. Ces batteries, qui utilisent couramment des technologies telles que le lithium-ion, les batteries à flux ou le plomb-acide, jouent un rôle essentiel dans l'équilibrage de l'offre et de la demande. Elles stockent l'énergie excédentaire générée pendant les périodes de faible demande et la libèrent pendant les périodes de pointe ou les pannes de courant. De plus, elles améliorent la fiabilité, stabilisent la tension et la fréquence, facilitent l'intégration des énergies renouvelables et fournissent une alimentation de secours dans les endroits éloignés ou hors réseau.

Le marché des batteries de stockage d'énergie pour microréseaux est segmenté par chimie de batterie, puissance nominale, type de microréseau, utilisateur final et géographie. Par chimie de batterie, le marché est segmenté en lithium-ion, plomb-acide, batteries à flux, batteries à base de sodium et autres chimies. Par puissance nominale, le marché est segmenté en moins de 100 kW, 100 à 500 kW et plus de 500 kW. Par type de microréseau, le marché est segmenté en systèmes distants/îlotés, connectés au réseau et hybrides. Par utilisateur final, le marché est segmenté en secteurs résidentiel, commercial, industriel et des services publics. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des batteries de stockage d'énergie pour microréseaux dans les principaux pays des régions clés. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base de la valeur (USD).

| Lithium-ion (NMC, LFP, LTO) |

| Plomb-acide (VRLA, inondé) |

| Flux (vanadium, zinc, fer, autres) |

| À base de sodium (Na-ion, NaS) |

| Autres chimies (NiCd, Zn-Br, etc.) |

| Inférieure à 100 kW |

| 100 à 500 kW |

| Supérieure à 500 kW |

| Distant/Îloté |

| Connecté au réseau |

| Hybride (PV-diesel-stockage, etc.) |

| Résidentiel |

| Commercial et Industriel |

| Services publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Chimie de Batterie | Lithium-ion (NMC, LFP, LTO) | |

| Plomb-acide (VRLA, inondé) | ||

| Flux (vanadium, zinc, fer, autres) | ||

| À base de sodium (Na-ion, NaS) | ||

| Autres chimies (NiCd, Zn-Br, etc.) | ||

| Par Puissance Nominale | Inférieure à 100 kW | |

| 100 à 500 kW | ||

| Supérieure à 500 kW | ||

| Par Type de Microréseau | Distant/Îloté | |

| Connecté au réseau | ||

| Hybride (PV-diesel-stockage, etc.) | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial et Industriel | ||

| Services publics | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des batteries de stockage d'énergie pour microréseaux ?

Le secteur est valorisé à 397,72 millions USD en 2025 et est en voie d'atteindre 784,09 millions USD d'ici 2030, impliquant un CAGR de 14,54 %.

Quelle chimie de batterie domine les déploiements ?

Le lithium-ion conserve une part de 73,8 %, bien que les batteries à base de sodium et à flux progressent rapidement.

Quelle région connaît la croissance la plus rapide pour les batteries de microréseaux ?

L'Asie-Pacifique affiche le CAGR projeté le plus élevé à 19,8 % jusqu'en 2030, portée par l'échelle de fabrication et l'électrification rurale.

Pourquoi les microréseaux hybrides attirent-ils l'attention ?

La combinaison du solaire, du stockage et du diesel ou de l'hydrogène réduit les coûts de carburant, diminue les émissions et offre une autonomie de plusieurs jours.

La sécurité incendie reste-elle un obstacle ?

Oui ; les incidents récents augmentent les coûts d'assurance et d'autorisation, bien que la chimie LFP et les nouvelles technologies de suppression réduisent le risque.

Quelle est la concentration du pouvoir des fournisseurs ?

Les cinq premiers fournisseurs contrôlent environ 55 à 60 % des expéditions, plaçant le marché dans une tranche de concentration intermédiaire.

Dernière mise à jour de la page le: