Taille et Part du Marché des Emballages Moulés en Bagasse et Fibres Agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

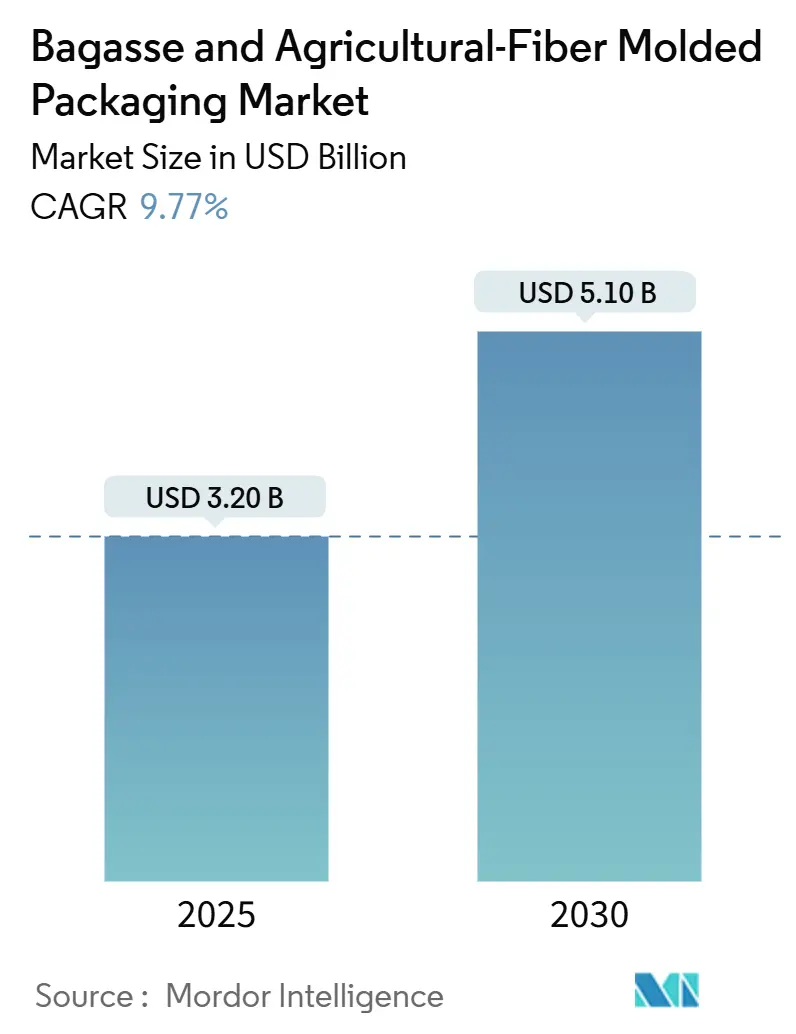

| Taille du Marché (2025) | 3.20 Milliards de dollars |

| Taille du Marché (2030) | 5.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.77% CAGR |

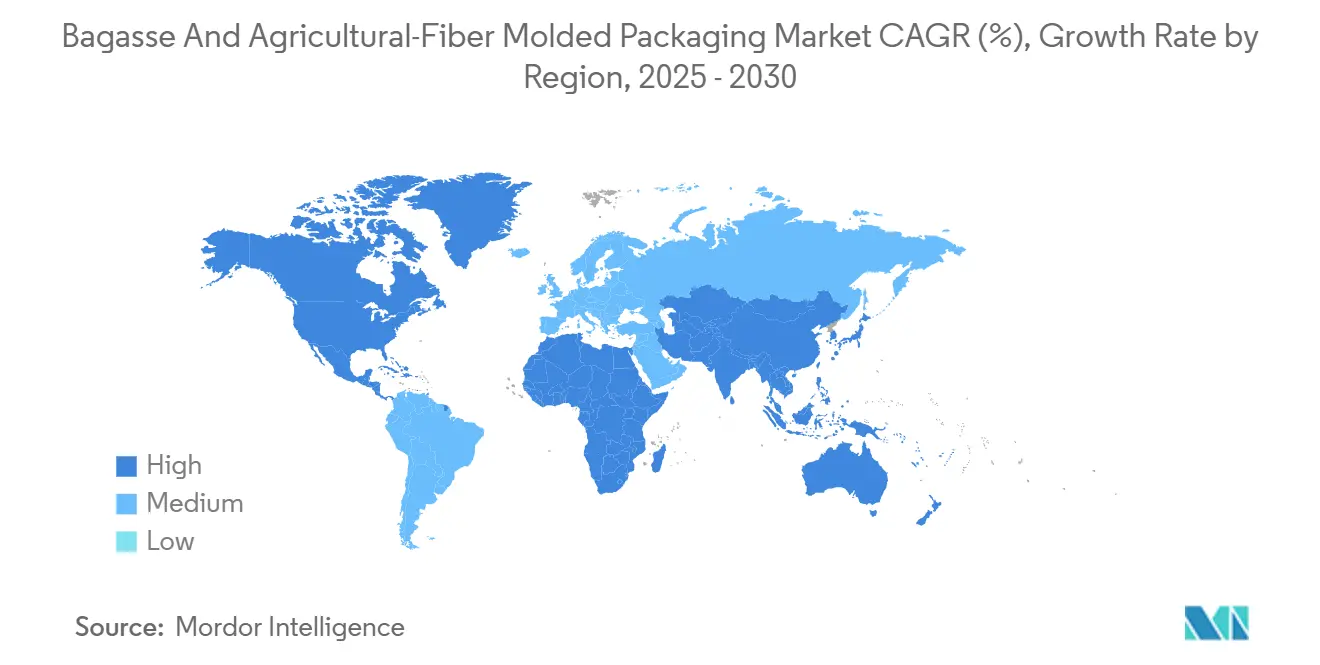

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages Moulés en Bagasse et Fibres Agricoles par Mordor Intelligence

La taille du marché des emballages moulés en bagasse et fibres agricoles s'établit à 3,2 milliards USD en 2025 et devrait atteindre 5,1 milliards USD d'ici 2030, enregistrant un TCAC de 9,77 % sur la période. La convergence des évolutions en matière de réglementation environnementale, de localisation des matières premières et de tarification du carbone réduit l'écart de coût historique par rapport aux plastiques et ancre une visibilité de croissance pluriannuelle. L'Asie-Pacifique demeure le pivot de la chaîne d'approvisionnement, car les sucreries, les plantations de bambou et les centres de transformation orientés vers l'exportation opèrent dans un même rayon logistique, comprimant les coûts d'approvisionnement en fibres et les délais de cycle. Le Moyen-Orient et l'Afrique, bien que plus modestes en termes absolus, enregistrent une expansion à deux chiffres, les nouvelles zones d'agro-transformation dans le Golfe et en Afrique du Nord augmentant les revenus ruraux tout en résolvant l'élimination des déchets agricoles. L'innovation produit s'oriente vers des revêtements résistants aux fuites, permettant au marché des emballages moulés en bagasse et fibres agricoles de conquérir les formats de boissons et de plats chauds autrefois considérés hors de portée technique. La dynamique concurrentielle est fragmentée, mais l'intégration verticale autour des sources de matières premières, des technologies de barrière brevetées et de la monétisation des crédits carbone différencie de plus en plus les opérateurs rentables.

Principaux Enseignements du Rapport

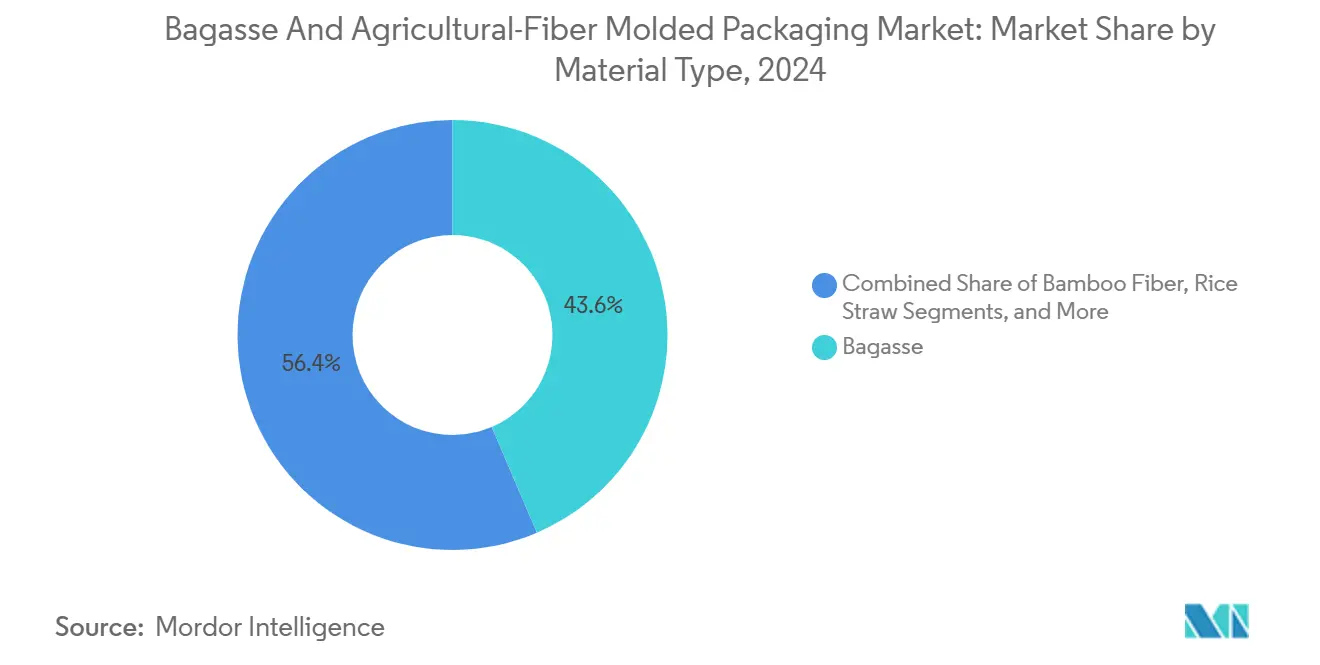

- Par type de matériau, la bagasse représentait 43,58 % de la part du marché des emballages moulés en bagasse et fibres agricoles en 2024.

- Par type de produit, la taille du marché des emballages moulés en bagasse et fibres agricoles pour les tasses et couvercles devrait se développer à un TCAC de 11,28 % entre 2025 et 2030.

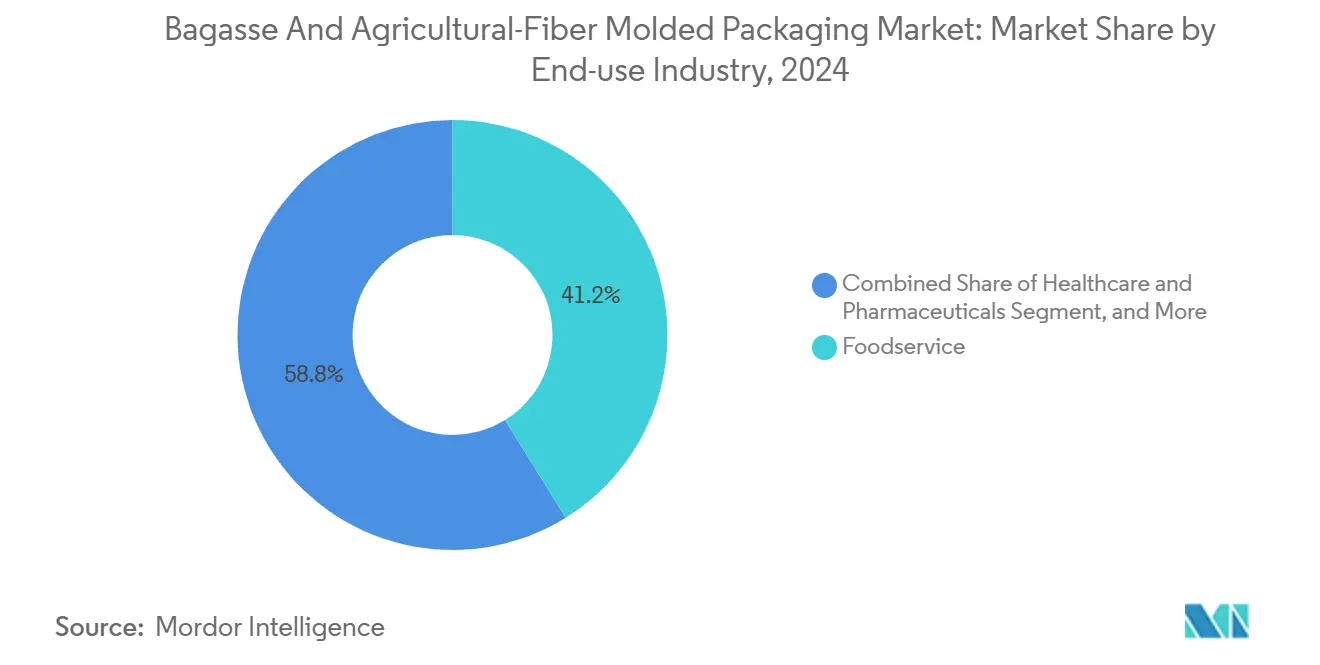

- Par secteur d'utilisation finale, la restauration collective a capté 41,18 % de la part du marché des emballages moulés en bagasse et fibres agricoles en 2024.

- Par géographie, la taille du marché des emballages moulés en bagasse et fibres agricoles pour le Moyen-Orient et l'Afrique devrait se développer à un TCAC de 10,91 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Emballages Moulés en Bagasse et Fibres Agricoles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions des plastiques à usage unique | +2.8% | Mondial avec adoption précoce dans l'Union européenne et en Amérique du Nord | Court terme (≤ 2 ans) |

| Préférence des consommateurs pour les emballages durables | +2.1% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des réseaux de livraison de repas et de restauration rapide | +1.9% | Asie-Pacifique en tête, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la valorisation des déchets agro-industriels | +1.6% | Inde, Brésil, Chine | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement localisées près des sucreries | +1.2% | Brésil, Inde, Thaïlande, Philippines | Long terme (≥ 4 ans) |

| Crédits d'emballage à bilan carbone négatif | +0.9% | Union européenne, Californie, marchés carbone émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions des Plastiques à Usage Unique

La réglementation mondiale sur les plastiques a rapidement évolué des taxes sur les sacs vers des restrictions totales sur les articles en contact avec les aliments, plaçant les fibres agricoles au premier rang de la file de conformité. La directive de l'Union européenne sur les plastiques à usage unique, pleinement appliquée en 2024, impose des frais de responsabilité élargie des producteurs qui augmentent le coût réel des polymères conventionnels, rendant les plateaux à base de bagasse économiquement compétitifs.[1]Commission européenne, "Directive sur les plastiques à usage unique," ec.europa.eu Le mandat de réduction de 25 % de la Californie exempte les compostables certifiés ASTM D6868, créant une demande en volume pour les transformateurs de fibres moulées capables de valider les performances de compostage industriel. Les chaînes de restaurants multinationales atténuent le risque réglementaire en standardisant les formats conformes sur tous les continents, accélérant ainsi la convergence de la demande mondiale et augmentant les coûts de changement pour les fournisseurs tardifs.

Préférence des Consommateurs pour les Emballages Durables

Les déclarations de positionnement en matière de durabilité des entreprises se sont transformées en exigences d'approvisionnement contractuelles qui privilégient les émissions de carbone sur le cycle de vie par rapport au coût unitaire. L'engagement public de McDonald's de passer tous ses emballages à des intrants renouvelables, recyclés ou certifiés d'ici 2025 illustre comment la gestion du risque de marque et la licence sociale dictent désormais le choix des matériaux.[2]McDonald's Corporation, "Emballages et Déchets," corporate.mcdonalds.com La volonté des consommateurs de payer une prime pour des formats écologiques atteint 73 % dans les marchés à revenus élevés, donnant aux détaillants une marge pour absorber les différentiels de coût actuels des fibres moulées sans érosion des marges. Les modèles d'abonnement d'emballage en tant que service convertissent les dépenses d'investissement en dépenses d'exploitation pour les restaurants, associant des analyses de réduction des déchets à des contrats d'approvisionnement en fibres moulées et débloquant des revenus plus fidélisés pour les transformateurs.

Expansion des Réseaux de Livraison de Repas et de Restauration Rapide

Les plateformes de livraison tierces ont augmenté l'exposition des revenus des restaurants mondiaux aux canaux hors établissement, multipliant les points de contact où des contenants étanches, empilables et résistants à la chaleur sont indispensables. Les ventes mondiales de livraison de repas en ligne ont dépassé 165 milliards USD en 2024, exerçant une pression de réapprovisionnement continue sur les stocks d'emballages jetables, en particulier dans les mégapoles asiatiques denses. Les couvercles en bagasse enduite conservent la chaleur des boissons tout en évitant les défaillances de séparation couvercle-tasse courantes dans les premières conceptions moulées, générant des commandes répétées auprès des chaînes de café. L'expansion géométrique des cuisines fantômes raccourcit davantage les délais d'approvisionnement, poussant les opérateurs vers des fournisseurs intégrés régionalement capables de personnaliser en masse les formes avec des équipements d'outillage rapide.

Incitations Gouvernementales à la Valorisation des Déchets Agro-industriels

Les politiques d'agro-circularité traitent désormais les emballages moulés comme un débouché à plus haute valeur ajoutée par rapport au brûlage en plein champ, déclenchant des subventions directes et des incitations fiscales. La politique nationale indienne sur les biocarburants alloue jusqu'à 50 % de subventions en capital pour les usines d'utilisation des résidus non combustibles, réduisant ainsi les délais de récupération pour les nouvelles lignes de fibres moulées. En Chine, les zones d'économie circulaire offrent des tarifs d'électricité réduits aux usines qui convertissent au moins 30 % de leur pâte à partir de résidus agricoles, abaissant ainsi les coûts variables par tonne. L'association brésilienne de la canne à sucre structure des contrats d'achat pluriannuels pour couvrir la volatilité des prix des fibres, permettant aux transformateurs de verrouiller les écarts d'intrants et de financer le déboulonnage des usines à long terme.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût plus élevé par rapport aux plastiques conventionnels | -1.8% | Mondial, en particulier dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Limitations de résistance à l'humidité et aux huiles | -1.2% | Mondial, affectant les applications alimentaires haut de gamme | Moyen terme (2-4 ans) |

| Concurrence avec les producteurs de biocarburants pour la bagasse | -0.9% | Brésil, Inde, Thaïlande | Moyen terme (2-4 ans) |

| Variabilité des rendements agricoles affectant la qualité des fibres | -0.7% | Régions agricoles sensibles au climat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Plus Élevé par Rapport aux Plastiques Conventionnels

Malgré l'abondance des matières premières fibreuses, les usines de fibres moulées supportent des coûts de transformation 15 à 25 % plus élevés, car les étapes de mise en pâte, de séchage et de formage reposent sur l'énergie thermique et des outillages spécialisés. Les dépenses énergétiques représentent à elles seules jusqu'à 40 % du coût total de production, exposant les petites usines aux chocs des prix des services publics et limitant les économies d'échelle. Les dépenses en capital pour les presses de thermoformage automatisées dépassent encore 7 millions USD par ligne annuelle de 10 000 tonnes, un obstacle qui écarte les entrants sous-capitalisés. Cela dit, les frais de responsabilité élargie des producteurs sur les plastiques vierges et l'élargissement des taxes carbone compriment le différentiel de coût en Europe et dans certains États américains, réduisant ainsi la gravité de cette contrainte à moyen terme.

Limitations de Résistance à l'Humidité et aux Huiles

La fibre de bagasse standard commence à absorber l'eau dans les deux heures suivant un contact liquide continu, dégradant sa structure et limitant son utilisation dans les applications d'aliments surgelés. Les revêtements à base d'acide polylactique biosourcé ou de nano-cellulose prolongent la durée de conservation à 48 heures, mais ajoutent 20 à 30 % de coût supplémentaire et risquent de compromettre les allégations de compostage domestique si les additifs de barrière ne sont pas alignés avec les protocoles de certification. Les défis de perméabilité aux huiles restent aigus pour les articles riches en graisses tels que le poulet frit, où les contenants en bagasse peuvent laisser filtrer l'huile et affaiblir l'intégrité. Bien que les émulsions de cire à l'échelle pilote soient prometteuses, le compromis entre stabilité et compostabilité maintient la commercialisation hésitante et ralentit l'adoption dans les catégories alimentaires haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Domination de la Bagasse Face à la Diversification des Fibres

La bagasse a contribué à 43,58 % de la taille du marché des emballages moulés en bagasse et fibres agricoles en 2024, car les économies riches en sucre, de l'Inde au Brésil, ont acheminé les sous-produits des usines directement vers des usines de moulage adjacentes avec un prétraitement minimal. Cette chaîne d'approvisionnement fiable s'est traduite par des coûts variables plus faibles et une qualité de pâte prévisible, permettant aux transformateurs de standardiser le débit et d'amortir le capital plus rapidement. Pourtant, la croissance du segment décélère à mesure que la dépendance à une seule fibre augmente le risque d'approvisionnement face aux fluctuations des politiques de bioéthanol qui détournent occasionnellement la bagasse vers la production de carburant. La fibre de bambou, affichant un TCAC de 11,61 %, offre une résistance à la traction jusqu'à deux fois supérieure à celle de la bagasse et repousse en cycles de douze mois, séduisant les applications d'emballage à fort impact dans l'électronique et les boissons à emporter haut de gamme. La paille de blé et de riz ouvrent la participation aux régions à faible production de canne à sucre ; cependant, les fenêtres de récolte sporadiques incitent les usines à investir dans l'entreposage saisonnier ou à risquer de mettre la capacité en veille.

Les innovations de traitement s'appuient fortement sur des mélanges de fibres multiples qui associent la teneur en lignine de la bagasse aux longues fibres du bambou, optimisant la résistance des feuilles tout en atténuant la volatilité des matières premières. Le dernier projet de norme ISO sur le classement des agro-fibres introduit des métriques harmonisées pour la brillance, la rétention d'eau et la charge microbienne, permettant le commerce transfrontalier de fibres sans procédures de contrôle qualité à l'entrée étendues.[3]Organisation internationale de normalisation, "Normes sur les matériaux d'emballage," iso.org Le mélange favorise également la différenciation des produits : une matrice bagasse-bambou 70-30 atteint une résistance à l'écrasement adaptée aux expéditeurs de bouteilles de vin, tandis que les mélanges bagasse-paille 50-50 trouvent le bon équilibre pour les plats de restauration rapide, où la rigidité prime sur la translucidité. Les candidats émergents, tels que la fibre de coco, ajoutent des propriétés hydrophobes qui pourraient finalement réduire l'utilisation de revêtements et abaisser les coûts. Collectivement, ces développements diversifient la résilience des matières premières, intègrent de nouvelles régions agraires dans la carte d'approvisionnement et étendent la portée adressable du marché des emballages moulés en bagasse et fibres agricoles.

Par Type de Produit : Les Tasses Stimulent l'Innovation au-delà de la Vaisselle Traditionnelle

Les tasses et couvercles se développent à un TCAC de 11,28 %, dépassant les volumes historiques de vaisselle en répondant aux mandats des chaînes de café pour remplacer les tasses en fibres doublées de polyéthylène avant 2028. Les premiers défis de conception liés à l'ajustement des couvercles et à l'évacuation de la vapeur ont été atténués après l'introduction de matrices de formage de précision et de nervures de verrouillage à micro-cannelures, permettant aux couvercles en fibres moulées de résister à des températures de boissons de 95 °C sans se déformer. Pendant ce temps, les assiettes et bols détenaient encore 31,58 % de la part du marché des emballages moulés en bagasse et fibres agricoles en 2024, appréciés par les traiteurs institutionnels et les buffets de restauration rapide qui valorisent l'empilabilité et les séparateurs de portions. Le retard de croissance observé dans les assiettes traditionnelles est davantage attribuable à la maturité du marché qu'au risque de substitution ; pourtant, la différenciation réapparaît à travers le marquage en relief, la teinte sans pigment et les emplacements intégrés pour les couverts.

Les formats de plateaux et barquettes à charnière surfent sur la vague de normalisation de la livraison de repas. Les transformateurs expérimentent des perforations de contrôle de ventilation qui maintiennent les aliments frits croustillants, une propriété autrefois exclusive au plastique perforé. Les sous-segments de contenants courtisent le rayon des produits de grande consommation en démontrant une protection contre les chutes comparable à celle du polystyrène expansé, tout en affichant des logos de compostabilité qui renforcent les badges ESG des détaillants. Le moulage de haute précision permet des géométries complexes telles que des fermetures à encliquetage sur des bols à salade, auparavant impensables dans des substrats à fibres grossières. Dans toutes les catégories, la fabrication additive raccourcit les cycles de développement en produisant des moules pilotes en moins de deux semaines, permettant une itération rapide et une co-conception plus étroite avec les propriétaires de marques. Ensemble, ces avancées élargissent la toile pratique sur laquelle le marché des emballages moulés en bagasse et fibres agricoles peut peindre des propositions de valeur différenciées.

Par Secteur d'Utilisation Finale : L'Accélération de la Santé Transforme la Dynamique du Marché

La santé et les produits pharmaceutiques devraient s'accélérer à un TCAC de 11,36 % alors que les hôpitaux passent des plateaux en plastique à usage multiple aux emballages en fibres stériles à usage unique pour les kits chirurgicaux et le transport d'échantillons de diagnostic. Les mises à jour post-pandémiques du contrôle des infections recommandent de minimiser la réutilisation des surfaces, et les fibres moulées satisfont aux besoins de compatibilité à l'incinération sans émettre de dioxines, contrairement aux jetables doublés de PVC. La validation des emballages selon la norme ISO 11607 pour les barrières stériles a été obtenue pour certains mélanges bagasse-bambou, élargissant l'acceptation réglementaire et réduisant les cycles d'approvisionnement dans le secteur des sciences de la vie. La restauration collective reste le moteur principal, conservant 41,18 % des revenus de 2024, bien que sa part diminue progressivement à mesure que d'autres secteurs croissent plus rapidement. Les restaurants intègrent les fibres moulées comme couverture contre les interdictions de plastique, tout en bénéficiant de l'esthétique prête à l'emploi et de la compatibilité avec le micro-ondes que les barquettes à charnière en mousse n'offrent pas.

Les biens de consommation exploitent les fibres moulées pour les expéditions de commerce électronique fragiles, telles que les cosmétiques, les montres connectées et les petits appareils électroménagers, car l'élément de coussin remplace le film à bulles sans les répercussions en aval sur les décharges. Les marques d'électronique testent des additifs antistatiques qui dispersent le potentiel de micro-charge, élargissant ainsi l'utilité de l'électronique grand public haut de gamme. La demande industrielle est naissante mais en hausse pour les charges en vrac et les protecteurs de bords où les métriques d'absorption de charge dépassent les coussinets ondulés à des grammages identiques. Pendant ce temps, les orientations de la FDA approuvant les substances végétales en contact avec les aliments encouragent les chaînes d'épicerie à remplacer les plateaux de charcuterie à base de pétrole. La diversité des utilisations finales amortit les fluctuations cycliques, ancrant une large piste de croissance pour le secteur des emballages moulés en bagasse et fibres agricoles.

Analyse Géographique

La région Asie-Pacifique a capté 36,91 % des revenus de 2024 sur le marché des emballages moulés en bagasse et fibres agricoles, portée par des bassins de matières premières contigus, des clusters d'équipements en maturation en Asie du Sud-Est et des liens d'exportation vers l'Amérique du Nord et l'Europe. Le 14e plan quinquennal de la Chine élargit les quotas de valorisation des déchets agricoles, contraignant les sucreries, rizeries et meuneries provinciales à allouer les résidus à la pâte plutôt qu'à la combustion à faible valeur ajoutée. L'État indien de l'Uttar Pradesh a mis en place des concessions de droits de timbre sur les achats de terrains pour les usines de fibres moulées, déclenchant une série d'investissements en greenfield près des ceintures sucrières. Le Japon et la Corée du Sud emploient des stratégies différenciées, se concentrant sur des thermoformeurs de haute précision pour répondre à la demande intérieure modeste mais à forte marge pour les plateaux premium de bento, de sushis de supérettes et de cosmétiques spécialisés.

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC régional le plus rapide de 10,91 % jusqu'en 2030. Les États du Golfe canalisent les fonds de diversification des pétrodollars vers des complexes de transformation des déchets de palmier dattier en fibres, tandis que l'Égypte et le Maroc légifèrent des interdictions de plastique dans les aéroports qui font immédiatement pivoter les contrats de restauration aérienne vers les fibres moulées. La province du Cap-Occidental en Afrique du Sud devient un tremplin d'exportation vers les supermarchés de l'Union européenne, tirant parti des corridors commerciaux en franchise de droits et des normes de durabilité réciproques. Le Nigeria et le Kenya, bien qu'encore émergents, présentent une demande à long terme convaincante compte tenu de leur jeune démographie et de l'adoption de la livraison de repas numérique, mais les contraintes d'infrastructure autour du prétraitement des fibres et de la logistique de la chaîne du froid tempèrent les volumes à court terme.

L'Europe et l'Amérique du Nord affichent des courbes de demande stables mais portées par la réglementation. Les plafonds de budget carbone de la loi européenne sur le climat incitent les détaillants à décarboner leurs portefeuilles d'emballages, conduisant à des audits fournisseurs qui évaluent désormais la traçabilité des matières premières en amont parallèlement aux performances mécaniques. La politique fédérale américaine reste fragmentée ; cependant, la législation au niveau des États en Californie, à New York et à Washington a imposé des frais de responsabilité élargie des producteurs, qui ont discrètement généralisé les fibres moulées dans les rayons charcuterie des épiceries et les boîtes d'abonnement de kits repas. L'Amérique latine s'appuie sur la domination sucrière du Brésil ; en implantant des usines dans un rayon de 30 km des sucreries, les transformateurs réduisent le fret entrant et sécurisent des approvisionnements réguliers en bagasse, même lors des pics de demande d'éthanol. L'Argentine emboîte le pas, exploitant les résidus de paille de blé et ciblant les exportateurs nationaux de viande dont les clients européens spécifient désormais des plateaux compostables.

Paysage Concurrentiel

La structure du marché reste fragmentée, aucun acteur ne dépassant 5 % des revenus mondiaux, créant un paysage à faible concentration où les champions régionaux coexistent avec des multinationales diversifiées. Les géants établis des fibres comme Huhtamaki, Sonoco et Greif déploient leur portée commerciale mondiale et leurs budgets de recherche et développement pour sécuriser des positions de premier rang sur les appels d'offres multinationaux, tandis que les transformateurs régionaux de niche défendent leur territoire grâce à la proximité des sources de matières premières et à l'agilité des outillages personnalisés. Les tendances à l'intégration verticale s'accélèrent : les entreprises leaders achètent des participations dans des sucreries ou concluent des accords d'achat de bagasse sur dix ans, se protégeant des fluctuations des prix de la biomasse. Les dépôts de brevets se concentrent dans trois domaines : les revêtements barrières biosourcés, les fours de séchage à cycle rapide et les systèmes de vision assistés par intelligence artificielle pour la détection des défauts, illustrant comment les points technologiques plutôt que l'échelle brute confèrent un pouvoir de fixation des prix.

Les thèmes d'investissement stratégique comprennent l'automatisation des lignes pour compenser les pénuries de main-d'œuvre et répondre aux seuils de répétabilité ISO 9001 exigés par les clients pharmaceutiques. La mise à niveau de capacité de Sonoco en Caroline du Sud augmente le débit de 40 % en passant du pressage à chaud à la vapeur au séchage par radiofréquence, réduisant le temps de cycle de 11 minutes à 4 minutes et libérant de l'espace au sol pour la découpe en ligne. La série d'acquisitions de Smurfit WestRock en Amérique latine sécurise la bagasse à l'origine, combinant la sécurité d'approvisionnement avec des allégations de minimisation de l'empreinte carbone qui résonnent dans les audits des détaillants de l'Union européenne. La coentreprise de Huhtamaki avec AgriTech Solutions développe un classement des fibres en temps réel qui ajuste la chimie de l'eau de formage, réduisant les taux de rebut et l'énergie par unité.

Les perturbateurs émergents utilisent des résidus agricoles jusqu'alors ignorés — tiges de bananier en Équateur, feuilles d'ananas aux Philippines et tiges de chanvre au Canada — pour générer de nouvelles chimies de fibres et contourner la concurrence sur les matières premières des acteurs établis. Pendant ce temps, la monétisation des crédits carbone favorise une nouvelle couche de revenus : les transformateurs dans l'Union européenne gagnent désormais jusqu'à 35 EUR (38,5 USD) par tonne métrique de séquestration de CO₂ vérifiée incorporée dans les emballages compostables. L'option de vendre des crédits amortit la compression des marges lorsque les prix des résines chutent et encourage le déploiement accéléré de lignes de production à émissions négatives. Dans l'ensemble, l'excellence opérationnelle autour de l'intégration des matières premières, de la propriété intellectuelle des revêtements barrières et de l'arbitrage des crédits carbone détermine quels concurrents passent d'une pertinence régionale à un leadership mondial sur le marché des emballages moulés en bagasse et fibres agricoles.

Leaders du Secteur des Emballages Moulés en Bagasse et Fibres Agricoles

Sonoco Products Company

Greif, Inc.

Mondi plc

Smurfit WestRock plc

CPS Paper Products Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Sonoco Products Company a annoncé une expansion de 45 millions USD de son installation de fibres moulées en Caroline du Sud, augmentant la capacité annuelle de 40 % et ajoutant des lignes spécialisées en contact avec les aliments.

- Septembre 2024 : Smurfit WestRock a finalisé l'acquisition de 85 millions USD du producteur brésilien Fibra Sul, sécurisant trois usines à base de bagasse et renforçant sa présence en Amérique latine.

- Août 2024 : Mondi plc a reçu l'autorisation de la FDA pour un revêtement barrière biosourcé adapté aux aliments réfrigérés, surmontant les limitations d'humidité dans les kits repas haut de gamme.

- Juillet 2024 : Huhtamaki Oyj s'est associé à AgriTech Solutions pour codifier un protocole standardisé de classement des fibres qui harmonise les mélanges de fibres multiples sur les sites mondiaux.

Portée du Rapport Mondial sur le Marché des Emballages Moulés en Bagasse et Fibres Agricoles

| Bagasse |

| Paille de Blé |

| Paille de Riz |

| Fibre de Bambou |

| Autres Types de Matériaux |

| Assiettes et Bols |

| Plateaux et Barquettes à Charnière |

| Tasses et Couvercles |

| Contenants |

| Autres Types de Produits |

| Alimentation et Boissons |

| Biens de Consommation |

| Restauration Collective |

| Santé et Produits Pharmaceutiques |

| Industriel |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par Type de Matériau | Bagasse | ||

| Paille de Blé | |||

| Paille de Riz | |||

| Fibre de Bambou | |||

| Autres Types de Matériaux | |||

| Par Type de Produit | Assiettes et Bols | ||

| Plateaux et Barquettes à Charnière | |||

| Tasses et Couvercles | |||

| Contenants | |||

| Autres Types de Produits | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | ||

| Biens de Consommation | |||

| Restauration Collective | |||

| Santé et Produits Pharmaceutiques | |||

| Industriel | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des emballages moulés en bagasse et fibres agricoles en 2030 ?

Le secteur devrait atteindre 5,1 milliards USD d'ici 2030, reflétant un TCAC de 9,77 % sur la période 2025-2030.

Quel matériau détient actuellement la plus grande part dans les expéditions mondiales ?

La bagasse représente 43,58 % du volume de 2024 grâce à la proximité des sucreries et au savoir-faire de traitement établi.

Quel segment de produit connaît la croissance la plus rapide ?

Les tasses et couvercles progressent à un TCAC de 11,28 % car les opérateurs de boissons abandonnent les tasses en papier doublées de polyéthylène.

Pourquoi l'Asie-Pacifique est-elle la plus grande base régionale ?

La région intègre d'abondants flux de déchets agricoles, une main-d'œuvre qualifiée et des centres de transformation orientés vers l'exportation, permettant un approvisionnement compétitif en termes de coûts.

Quelle contrainte principale limite l'adoption dans les applications alimentaires haut de gamme ?

Les contraintes de résistance à l'humidité et aux huiles limitent encore la pénétration des fibres moulées dans les formats réfrigérés et riches en graisses, bien que les nouveaux revêtements biosourcés réduisent progressivement cet écart.

Dernière mise à jour de la page le: