Taille et part du marché des emballages à base de plantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

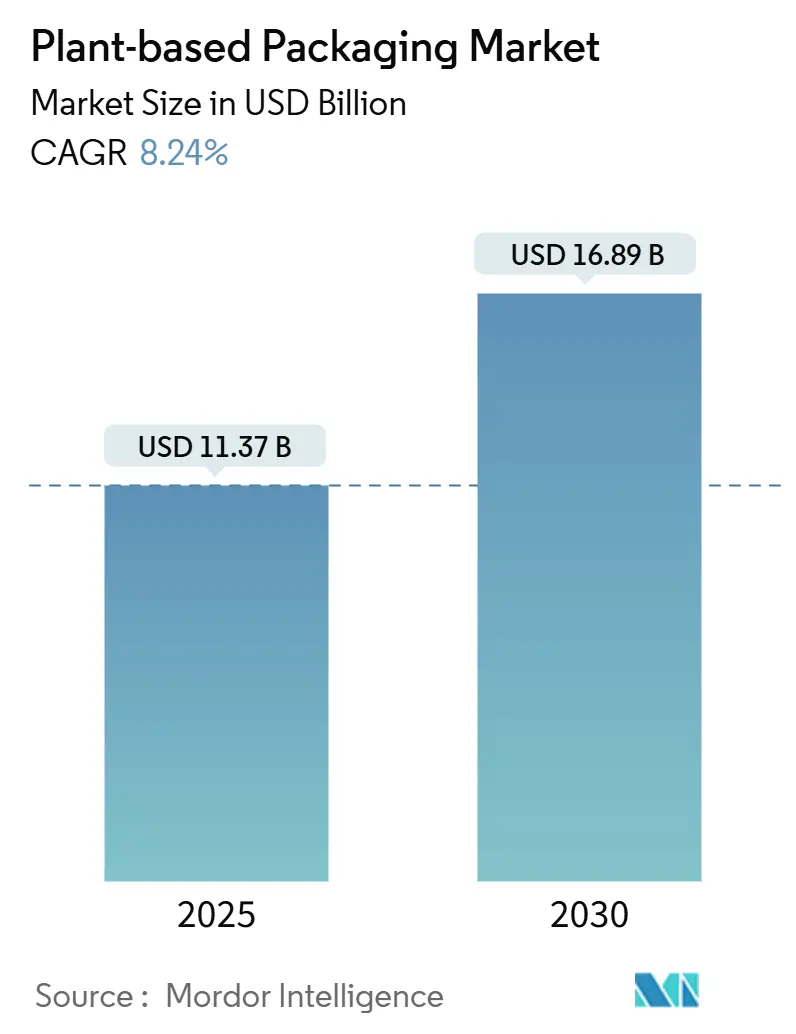

| Taille du Marché (2025) | 11.37 Milliards de dollars |

| Taille du Marché (2030) | 16.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages à base de plantes par Mordor Intelligence

La taille du marché des emballages à base de plantes est évaluée à 11,37 milliards USD en 2025 et devrait atteindre 16,89 milliards USD d'ici 2030, progressant à un TCAC de 8,24 %. La pression législative croissante, les engagements de décarbonation des marques et la convergence des coûts entre les résines biosourcées et le PET orientent les équipes d'approvisionnement vers des matériaux à faible empreinte carbone. L'Europe continue d'appliquer certaines des réglementations de responsabilité élargie des producteurs les plus strictes au monde, tandis que la région Asie-Pacifique accélère les ajouts de capacités pour répondre aux interdictions régionales sur les plastiques vierges. La baisse des coûts de production du PHA et du PLA, la tarification du carbone sur les polymères fossiles et l'essor des programmes de traitement des commandes en ligne qui récompensent les emballages compostables ont combiné leurs effets pour donner de l'élan au marché des emballages à base de plantes, tant dans les segments premium que de grande consommation. La croissance parallèle des capacités de compostage industriel renforce davantage la chaîne de valeur, réduisant l'obstacle infrastructurel qui limitait autrefois l'adoption commerciale.

Principaux enseignements du rapport

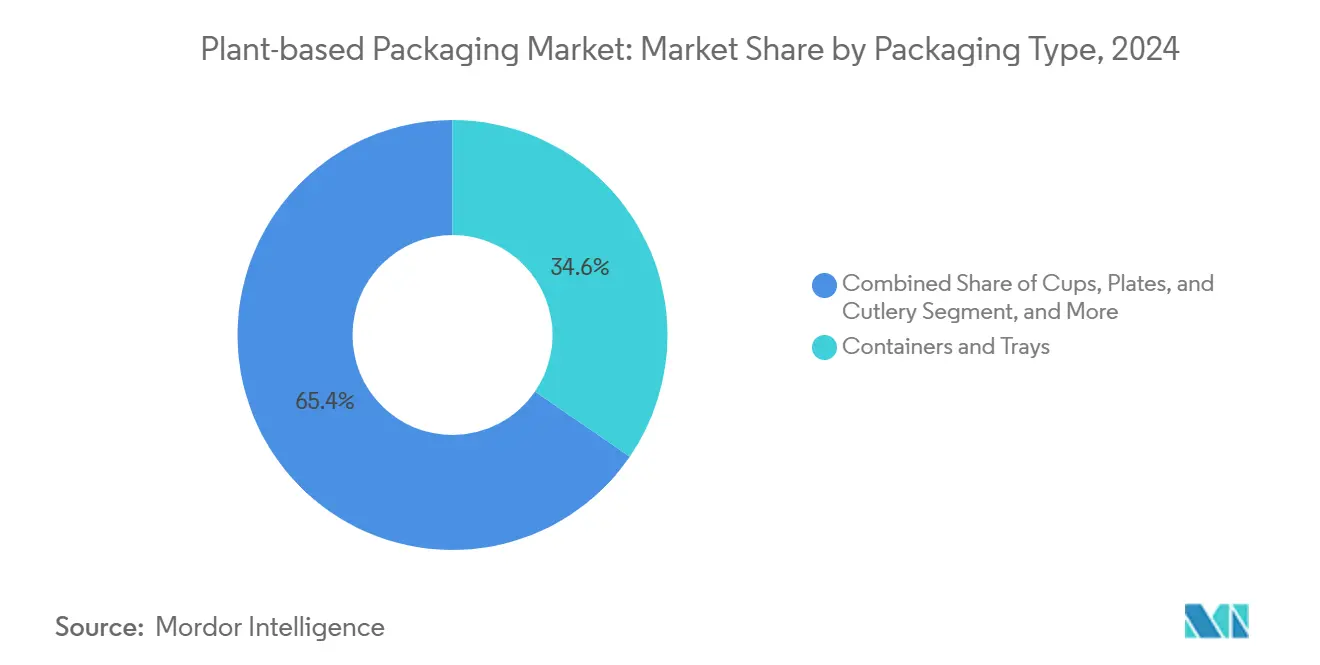

- Par type d'emballage, le segment des contenants et plateaux a capté 34,58 % de la part du marché des emballages à base de plantes en 2024.

- Par matériau, la taille du marché des emballages à base de plantes pour les polyhydroxyalcanoates (PHA) devrait croître à un TCAC de 9,98 % entre 2025 et 2030.

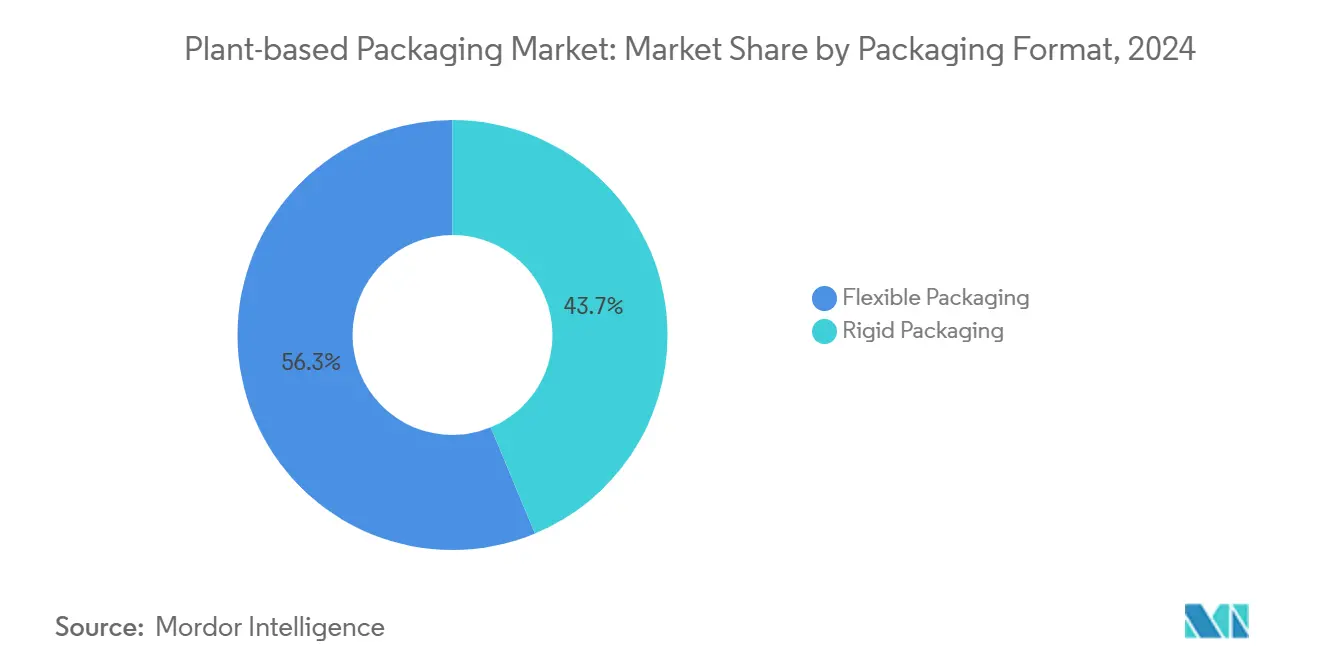

- Par format, le segment des solutions rigides a capté 43,74 % de la part des revenus du marché des emballages à base de plantes en 2024.

- Par secteur d'utilisation final, la taille du marché des emballages à base de plantes pour les produits pharmaceutiques devrait croître à un TCAC de 9,63 % entre 2025 et 2030.

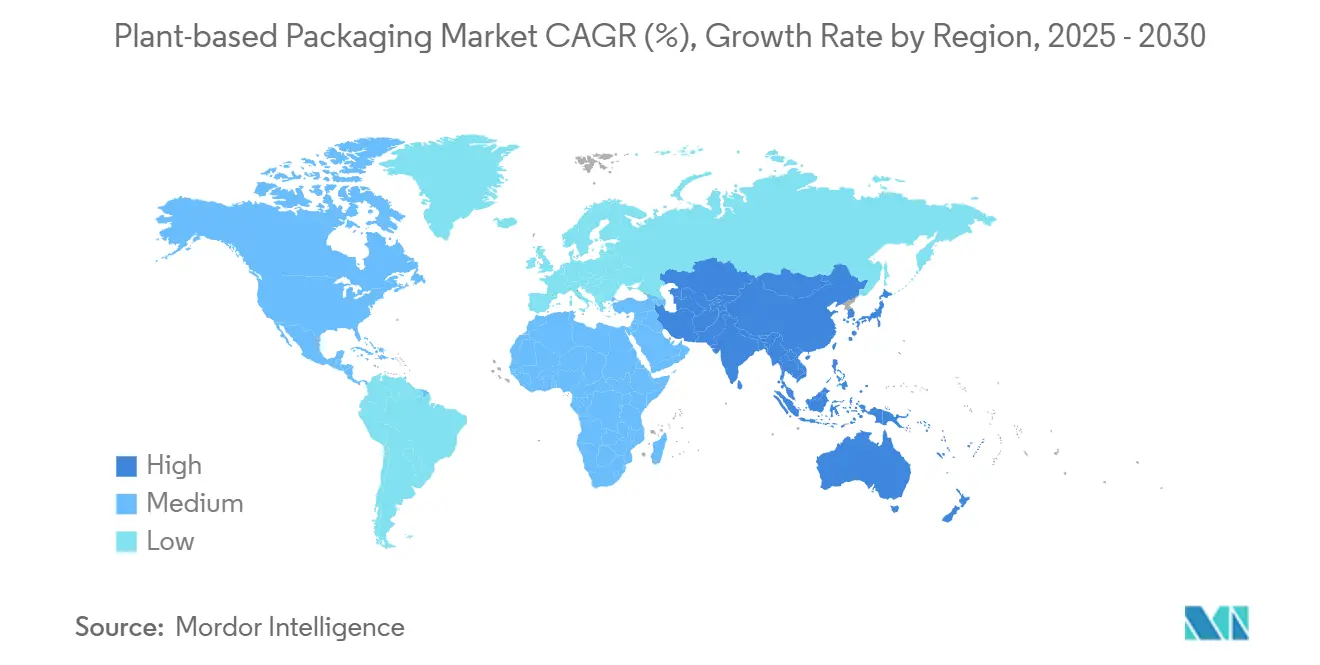

- Par géographie, le segment Europe a capté 33,17 % de la part du marché des emballages à base de plantes en 2024.

Tendances et perspectives du marché mondial des emballages à base de plantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de décarbonation des marques du secteur alimentation et boissons | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Déploiements de la responsabilité élargie des producteurs (REP) | +2.1% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence des coûts des résines biosourcées avec le PET | +1.5% | Mondial, avec des pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pouvoir d'achat éthique des millennials et de la génération Z | +1.2% | Amérique du Nord et Europe en premier lieu, émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'exécution de commandes en ligne pour emballages compostables | +0.9% | Mondial, concentré dans les principaux marchés du commerce en ligne | Court terme (≤ 2 ans) |

| Accords d'achat anticipé pour les nouvelles fibres | +0.7% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de décarbonation des marques du secteur alimentation et boissons

Les leaders mondiaux des biens de consommation ont imposé des délais stricts pour réduire les émissions liées aux emballages. Des entreprises telles qu'Unilever visent à réduire de moitié l'utilisation de plastique vierge dans les deux prochaines années, créant un glissement prévisible vers des formats biosourcés.[1]Unilever plc, "Mise à jour des engagements en matière d'emballages durables 2025," unilever.com L'emballage peut représenter jusqu'à un cinquième de l'empreinte carbone totale d'une marque, de sorte que le passage à des substrats à base de plantes constitue une étape mesurable vers la réalisation d'objectifs fondés sur la science. Les contrats à fort volume signés par des embouteilleurs multinationaux donnent aux fabricants de résines la confiance nécessaire pour investir dans des fermenteurs plus grands et des équipements en aval. À mesure que la production s'intensifie, les écarts de prix avec les polymères pétrosourcés se réduisent et le marché des emballages à base de plantes gagne en dynamisme. Les décisions d'investissement intègrent désormais le coût fictif du carbone, rendant les matériaux renouvelables économiquement rationnels même dans les références grand public.

Déploiements de la responsabilité élargie des producteurs

Les législateurs européens et nord-américains ont transféré les coûts de collecte et de recyclage des contribuables aux propriétaires de marques. Le règlement européen sur les emballages et les déchets d'emballages oblige les producteurs à financer l'intégralité de la chaîne de fin de vie, tandis que la loi SB 54 de Californie applique une redevance de 0,02 USD par gramme sur les plastiques non recyclables. Ces règles révèlent le véritable coût du cycle de vie des polymères conventionnels et orientent les achats vers des alternatives à moindres coûts d'élimination. Les fonds dédiés à la REP financent également les lignes de compostage municipales, résolvant un goulot d'étranglement critique pour les formats biodégradables. À mesure que les cadres REP se répandent en Asie-Pacifique, les fournisseurs disposant de produits compostables certifiés occupent une position concurrentielle plus solide.

Convergence des coûts des résines biosourcées avec le PET

Les producteurs de PLA et de PHA ont abaissé leurs courbes de coûts grâce à l'optimisation des matières premières et à la technologie de fermentation continue. Le coût moyen de fabrication du PLA est passé de 3,50 USD/kg en 2020 à 2,80 USD/kg en 2024, tandis que les coûts du PHA ont chuté de 35 % sur la même période. Les mécanismes de tarification du carbone qui ajoutent jusqu'à 0,30 USD par kilogramme de polymères vierges accélèrent la parité. Les fabricants de machines ont introduit des extrudeuses optimisées pour la rhéologie des biopolymères, ce qui peut augmenter le rendement jusqu'à 15 %. À mesure que les marges opérationnelles s'améliorent, les transformateurs allouent davantage de temps de ligne aux résines renouvelables, ancrant davantage le marché des emballages à base de plantes.

Pouvoir d'achat éthique des millennials et de la génération Z

Les jeunes consommateurs se montrent prêts à payer des primes à deux chiffres pour des produits respectueux de l'environnement. Des enquêtes révèlent que trois quarts des acheteurs de moins de 40 ans tiennent activement compte de la durabilité des emballages lors de leurs décisions d'achat. Cette tendance démographique s'étend aux achats B2B, les jeunes managers adoptant des politiques d'approvisionnement favorables au climat. Les places de marché en ligne distinguent désormais les solutions d'emballages à base de plantes, incitant les algorithmes à les classer plus haut dans les résultats de recherche. Les marques qui se conforment gagnent de l'espace en rayon et une visibilité numérique, renforçant la croissance des volumes dans toutes les catégories.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Certifications de contact alimentaire limitées pour certains biopolymères | -0.8% | Mondial, avec l'impact le plus strict en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en résidus agricoles | -0.6% | Mondial, avec l'impact le plus élevé dans les régions agricoles | Court terme (≤ 2 ans) |

| Infrastructure de compostage industriel sous-développée | -1.1% | Mondial, plus sévère dans les marchés en développement | Long terme (≥ 4 ans) |

| Pression concurrentielle sur les prix des plastiques recyclés | -0.9% | Mondial, s'intensifiant dans les segments sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Certifications de contact alimentaire limitées pour certains biopolymères

La FDA et l'EFSA exigent des tests de migration approfondis avant que de nouveaux matériaux soient utilisés en contact direct avec les aliments. Les homologations du PHA restent limitées à des fenêtres de masse moléculaire étroites, laissant les articles gras ou à remplissage à chaud en dehors du champ d'application actuel. Le processus d'homologation peut prendre plus de deux ans et coûter plus d'un million USD, retardant potentiellement la commercialisation. Les jeunes entreprises doivent souvent se concentrer d'abord sur les emballages secondaires, ce qui peut ralentir les délais de retour sur investissement et décourager les investisseurs. Les marques disposant de portefeuilles multipacks peuvent reporter leurs transitions vers les emballages à base de plantes jusqu'à ce que les obstacles à la certification soient allégés.

Pression concurrentielle sur les prix des plastiques recyclés

Les progrès rapides du recyclage chimique ont ramené les prix du PET post-consommation à près de 1 USD/kg en 2024, creusant l'écart avec le PLA. Les grandes entreprises de boissons s'engagent à utiliser 50 % de contenu recyclé, sécurisant de grands contrats d'approvisionnement qui maintiennent une demande robuste en r-PET. Les législateurs accordent parfois des réductions de redevances ou des crédits d'impôt aux emballages à contenu recyclé, créant un traitement préférentiel dont les compostables bénéficient rarement. Dans les catégories sensibles aux coûts, comme l'eau en bouteille, l'écart de prix peut l'emporter sur les gains du marketing de durabilité, freinant ainsi la part adressable du marché des emballages à base de plantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la restauration rapide stimule les alternatives rigides

Les contenants et plateaux ont représenté une part de 34,58 % du marché des emballages à base de plantes en 2024, les restaurants à service rapide ayant remplacé le polystyrène par des emballages rigides biosourcés. Plusieurs villes américaines ont interdit les barquettes en mousse, incitant les chaînes nationales à réviser leurs contrats fournisseurs. Le segment bénéficie d'efficacités de mise en place, car la plupart des lignes de remplissage nécessitent un minimum de reconfiguration lors du passage du PET aux variantes PLA. Les couvercles transparents et inviolables fabriqués à partir de résines d'origine végétale soutiennent également la croissance de la livraison de repas frais, ajoutant des tonnages supplémentaires. Le soutien réglementaire reste solide, avec 250 juridictions locales incitant à l'utilisation de contenants à emporter compostables par le biais de remises sur les redevances des collecteurs de déchets.

La croissance des gobelets, assiettes et couverts dépasse toutes les autres catégories avec un TCAC de 9,76 %. Les festivals de musique, les arènes sportives et les campus universitaires ont adopté des programmes de compostage en circuit fermé qui favorisent les articles à usage unique en fibres. L'innovation produit inclut désormais des revêtements intérieurs de gobelets chauds fabriqués à partir de dispersions à base d'eau qui éliminent les barrières traditionnelles en polyéthylène. Les films et sachets conservent leur pertinence là où le contrôle de l'oxygène et de l'humidité est essentiel, notamment dans les snacks et les produits prêts à consommer. Les obligations relatives aux sacs de caisse dans des régions telles que New York ont ravivé l'intérêt pour les sacs réutilisables compostables répondant aux normes ASTM D6400. Les articles de niche, notamment les bouchons de bouteilles à base de plantes et les systèmes de fermeture techniques, complètent le portefeuille, offrant aux marques une gamme complète d'options renouvelables.

Par type de matériau : la domination du papier face au défi des biopolymères

Le papier et le carton ont sécurisé 44,68 % de la taille du marché des emballages à base de plantes en 2024 en s'appuyant sur des chaînes d'approvisionnement forestières matures et un réseau en expansion de compostières en bordure de trottoir. Le matériau répond aux normes de migration sans nécessiter de ré-enregistrement complexe et s'intègre parfaitement aux équipements d'impression et de formage existants. Les papeteries ont commencé à appliquer de nouveaux revêtements barrières résistant aux environnements à forte teneur en graisse et en humidité, empiétant ainsi sur un territoire autrefois réservé aux plastiques multicouches. Le financement des investisseurs pour les capacités de pâte à papier reste stable, soutenu par des prévisions cohérentes de matières premières en Scandinavie et en Amérique du Nord.

Le PHA mène l'innovation en matière de matériaux avec un TCAC de 9,98 %, le plus rapide parmi ses pairs. Sa nature biodégradable en milieu marin s'aligne sur les objectifs des politiques côtières, notamment en Asie du Sud-Est, où la pollution plastique nuit aux pêcheries. Des fabricants comme Danimer ont mélangé du PHA avec des fibres naturelles pour améliorer la rigidité, permettant des applications de thermoformage légères. Les mélanges d'amidon sont utilisés dans les points de vente sensibles aux coûts, notamment les films de paillage agricole et les articles pour événements d'une journée, où la durée de vie fonctionnelle est intrinsèquement courte. Le PLA progresse dans les grades haute température, ouvrant des applications telles que les plats cuisinés allant au micro-ondes et les revêtements intérieurs de boissons à remplissage à chaud. Les composites de cellulose et les films à base d'algues occupent des niches premium, différenciant les emballages cosmétiques et électroniques haut de gamme par des indices tactiles et visuels.

Par format d'emballage : le flexible gagne du terrain

L'emballage rigide a atteint une part de revenus de 43,74 % en 2024 grâce à sa rigidité structurelle et sa compatibilité avec les lignes de remplissage existantes. Les barquettes transparentes présentent les produits frais tout en offrant une protection contre les chocs, répondant à la fois aux besoins esthétiques et logistiques. Les bocaux rigides fabriqués avec des résines à base de plantes aident les marques de beurres de noix à atteindre des objectifs de contenu recyclé que le verre ne peut pas satisfaire, compte tenu des considérations de poids. Les systèmes de recyclage reconnaissent également plus facilement les formes rigides, minimisant les problèmes de contamination dans les flux de collecte mixte.

Les formats flexibles atteignent un TCAC plus rapide de 9,37 %, alimenté par le commerce en ligne. Les enveloppes légères réduisent les émissions d'expédition et diminuent les frais de poids volumétrique. Les biofilms multicouches intègrent désormais des barrières à l'humidité et à l'oxygène rivalisant avec celles des stratifiés pétroliers, prolongeant la durée de conservation des produits d'épicerie. Les recharges en sachets permettent les ventes en vrac, réduisant l'utilisation de plastiques en dose unitaire dans les soins personnels. Certains fournisseurs introduisent des substituts biosourcés au EVOH en remplacement direct, résolvant les problèmes historiques de résistance au scellage. Les formats hybrides combinent des coques rigides avec des couvercles flexibles, optimisant les coûts et les voies d'élimination. Les décisions de format remontent souvent aux options de fin de vie disponibles : les articles rigides sont envoyés aux recycleurs mécaniques, tandis que les flexibles sont acheminés vers les composteurs ou les digesteurs anaérobies.

Par secteur d'utilisation final : le secteur de la santé accélère l'adoption

Le secteur alimentation et boissons a représenté 46,67 % de la demande en 2024. Les chaînes de restauration rapide décontractée s'appuient sur des compostables certifiés pour atteindre les objectifs municipaux de zéro déchet, et les épiciers utilisent des plateaux à base de plantes pour réduire les émissions de portée 3 dans les produits frais. Les designs prêts à la vente comportent des codes QR renvoyant aux instructions d'élimination, améliorant la conformité des consommateurs. Les améliorations de la résistance thermique permettent aux plateaux de plats cuisinés réfrigérés de supporter les cycles de réchauffage conventionnels, élargissant la couverture des catégories.

Les produits pharmaceutiques émergent comme le segment à la croissance la plus rapide avec un TCAC de 9,63 %. Les régulateurs encouragent désormais les blisters avec des films biosourcés et des inserts en fibres qui remplacent le PVC. Les composites papier-PHA résistants aux enfants reçoivent l'autorisation FDA 510(k), réduisant la charge des décharges sans sacrifier l'intégrité barrière. Les acheteurs d'électronique grand public attendent des éco-labels, motivant les fabricants de téléphones à abandonner les plateaux en plastique à l'intérieur des boîtes cadeaux. Les cosmétiques haut de gamme intègrent des coques en fibres moulées revêtues de cire à base de plantes pour la résistance à l'eau, séduisant les acheteurs de luxe soucieux d'expériences premium sans plastique. Les composants automobiles et industriels explorent la réduction de l'empreinte des palettes via des enveloppes en biofilm pliables qui réduisent les coûts de logistique inverse.

Analyse géographique

L'Europe a conservé 33,17 % des revenus mondiaux en 2024, soulignée par le règlement juridiquement contraignant sur les emballages et les déchets d'emballages. La France a accéléré sa sortie des plastiques à usage unique en imposant la vaisselle réutilisable pour la restauration sur place dès 2025, forçant les chaînes de restauration rapide à adopter des gammes compostables. Les redevances du Point Vert allemand pénalisent les plastiques difficiles à recycler, rendant les biopolymères financièrement attractifs dans les aliments de commodité réfrigérés. Un réseau dense de 5 000 installations de compostage municipales soutient la collecte post-consommation, minimisant les fuites dans les flux de déchets mixtes. Cependant, la forte concurrence du PET recyclé à bas coût et la disponibilité limitée de biomasse domestique créent des tensions d'approvisionnement qui pourraient modérer la vitesse de croissance.

L'Asie-Pacifique affiche le TCAC le plus élevé de 9,45 % jusqu'en 2030. Le dernier plan quinquennal de la Chine inscrit le développement à grande échelle des matériaux biodégradables comme objectif stratégique, permettant aux producteurs locaux d'accéder à des financements préférentiels.[2]Ministère de l'Écologie et de l'Environnement de Chine, "Plan quinquennal pour les matériaux biodégradables," mee.gov.cn Les règles de gestion des déchets plastiques de l'Inde imposent des certificats de responsabilité des producteurs, récompensant les entreprises qui déploient des compostables certifiés dans les sachets et les pochettes de messagerie. Le Japon pilote la dépolymérisation enzymatique du PLA, renforçant la réutilisation des monomères pour une chaîne d'approvisionnement en circuit fermé. La proximité des matières premières de canne à sucre et de manioc réduit les coûts variables, faisant de la région une base d'exportation logique pour les transformateurs multinationaux desservant le marché des emballages à base de plantes. La variabilité des normes nationales reste un obstacle, mais les associations professionnelles poussent à l'harmonisation pour faciliter les flux intra-asiatiques.

L'Amérique du Nord affiche une demande stable mais diversifiée. La loi SB 54 de Californie stimule la dynamique au niveau des États, imitée par Washington et l'Oregon. La FDA américaine maintient une voie rigoureuse de notification de contact alimentaire, poussant les transformateurs vers des formulations PLA et papier établies pour accélérer l'entrée sur le marché. L'interdiction fédérale canadienne de certains articles à usage unique étend l'adoption aux chaînes de restauration rapide à l'échelle nationale. Le Mexique tire parti des corridors de libre-échange et des résidus agricoles abondants tels que la bagasse d'agave pour ajouter des capacités de biopolymères pour les ventes nationales et à l'exportation. L'infrastructure de compostage du continent est en retard sur l'Europe, mais les engagements en capital des collecteurs de déchets privés signalent un tournant.

Paysage concurrentiel

Le marché équilibre échelle et spécialisation. Amcor et Huhtamaki disposent d'empreintes commerciales mondiales et de budgets de R&D substantiels, investissant plus de 400 millions USD annuellement dans des projets d'économie circulaire. Des acquisitions récentes, telles que la prise de contrôle de BioPak par Huhtamaki, ont comblé des lacunes régionales dans le portefeuille et accordé un accès immédiat aux clients de la restauration en Asie.

L'alliance d'Amcor avec Stora Enso sur les emballages barrières à base de fibres attaque le bastion des stratifiés flexibles des plastiques pétrosourcés, ciblant des volumes de plusieurs milliards de dollars au cours des cinq prochaines années.[3]Amcor plc, "Rapport de durabilité 2025 : Faire progresser les solutions d'économie circulaire," amcor.com Sur le front des spécialistes, TIPA et Evoware se font concurrence sur la vitesse d'innovation plutôt que sur la capacité brute. Le dernier tour de financement de série C de TIPA alloue des capitaux pour développer ses lignes de films compostables à domicile au-delà de l'Europe. Evoware s'approvisionne auprès des agriculteurs d'algues indonésiens, se couvrant contre les fluctuations de prix du maïs et du sucre couramment utilisés dans le PLA grand public.

Les dépôts de brevets se concentrent autour des conceptions de vis d'extrusion et des accélérateurs de dégradation enzymatique, formant des fossés de propriété intellectuelle qui compliquent les stratégies d'imitation rapide. Les accords de fabrication sous contrat entre les transformateurs agricoles et les fabricants de résines raccourcissent les chaînes d'approvisionnement et réduisent les coûts à destination. Le récit concurrentiel pivote de plus en plus sur la crédibilité de fin de vie, la dégradabilité marine et les applications de traçabilité circulaire devenant des points décisifs dans la notation des appels d'offres.

Leaders du secteur des emballages à base de plantes

Amcor plc

Huhtamäki Oyj

Sealed Air Corporation

Mondi plc

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Danimer Scientific a annoncé une expansion de 120 millions USD dans le Kentucky pour tripler la capacité de PHA d'ici 2027, visant une réduction des coûts de 25 % une fois la ligne entièrement automatisée.

- Septembre 2025 : Amcor s'est associé à Stora Enso pour commercialiser des emballages barrières sans plastique dont les revenus annuels devraient atteindre 2 milliards USD en Amérique du Nord et en Europe.

- Août 2025 : Huhtamaki a finalisé l'acquisition de BioPak Australia pour 85 millions USD, ajoutant des gammes de restauration compostables à son empreinte en Asie-Pacifique.

- Juillet 2025 : TIPA a clôturé un tour de financement de série C de 70 millions USD pour développer la production de films compostables et accélérer les homologations de contact alimentaire dans l'UE.

Portée du rapport mondial sur le marché des emballages à base de plantes

| Contenants et plateaux |

| Films et sachets |

| Gobelets, assiettes et couverts |

| Sacs et pochettes |

| Autres types d'emballages |

| Papier et carton |

| Biopolymères à base d'amidon |

| Acide polylactique (PLA) |

| Composites de cellulose et de fibres végétales |

| Polyhydroxyalcanoates (PHA) |

| Autres types de matériaux |

| Emballage rigide |

| Emballage flexible |

| Alimentation et boissons |

| Électronique grand public |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Commerce en ligne et distribution |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Contenants et plateaux | ||

| Films et sachets | |||

| Gobelets, assiettes et couverts | |||

| Sacs et pochettes | |||

| Autres types d'emballages | |||

| Par type de matériau | Papier et carton | ||

| Biopolymères à base d'amidon | |||

| Acide polylactique (PLA) | |||

| Composites de cellulose et de fibres végétales | |||

| Polyhydroxyalcanoates (PHA) | |||

| Autres types de matériaux | |||

| Format d'emballage | Emballage rigide | ||

| Emballage flexible | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Électronique grand public | |||

| Soins personnels et cosmétiques | |||

| Produits pharmaceutiques | |||

| Commerce en ligne et distribution | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des emballages à base de plantes en 2030 ?

Le marché devrait atteindre 16,89 milliards USD d'ici 2030.

Quelle région connaîtra la croissance la plus rapide dans les emballages à base de plantes entre 2025 et 2030 ?

L'Asie-Pacifique devrait afficher un TCAC de 9,45 %, le plus élevé parmi toutes les régions.

Quel type d'emballage détient la plus grande part dans le marché des formats à base de plantes aujourd'hui ?

Les contenants et plateaux sont en tête avec une part de 34,58 % en 2024.

Pourquoi les produits pharmaceutiques adoptent-ils rapidement les emballages à base de plantes ?

Les orientations réglementaires encouragent des systèmes d'administration de médicaments à moindre impact, aidant la catégorie à croître à un TCAC de 9,63 %.

Comment la convergence des coûts avec le PET influence-t-elle l'adoption ?

La baisse des coûts de production du PLA et du PHA, combinée à la tarification du carbone sur les plastiques fossiles, réduit l'écart de prix et renforce la viabilité économique.

Quel est le principal frein ralentissant une adoption plus large ?

Les certifications de contact alimentaire limitées pour les biopolymères émergents prolongent les délais d'homologation et augmentent les coûts de conformité.

Dernière mise à jour de la page le: