Taille et part du marché des emballages à base de fibres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 315.67 Milliards de dollars |

| Taille du Marché (2030) | 409.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

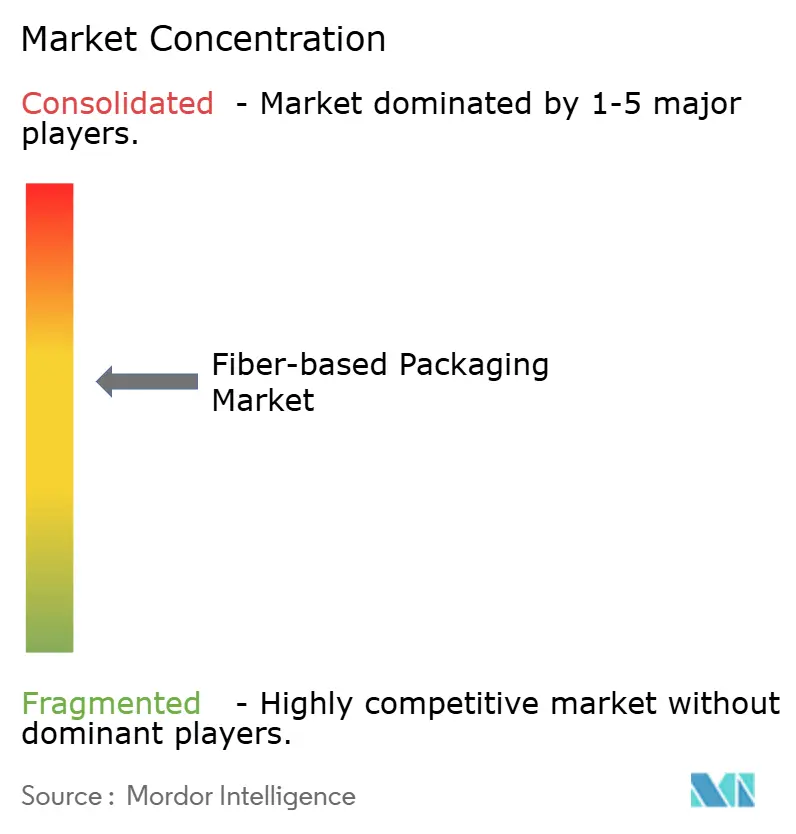

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages à base de fibres par Mordor Intelligence

La taille du marché des emballages à base de fibres a atteint 315,67 milliards USD en 2025 et devrait s'étendre à 409,83 milliards USD en 2030, reflétant un CAGR de 5,36 % sur la période. Les pressions réglementaires visant à limiter les plastiques à usage unique, la croissance rapide du commerce électronique et les engagements de neutralité carbone des propriétaires de marques orientent les capitaux vers des substrats en fibres recyclables.[1]Commission européenne, "Déchets d'emballages," environment.ec.europa.eu Parallèlement, les avancées en matière de conception structurelle guidée par l'IA réduisent l'intensité des matières premières et les coûts logistiques. Les investissements côté offre dans la technologie de la fibre moulée, les revêtements barrières et les matières premières non ligneuses comblent les écarts de performance historiques par rapport aux plastiques ; toutefois, la volatilité des prix de la pâte à papier et les limitations des barrières liées à l'humidité continuent de contraindre l'expansion des marges. La dynamique de consolidation parmi les acteurs intégrés remodèle la concurrence, les cinq premières entreprises détenant collectivement environ 35 % de la part du marché des emballages à base de fibres. Les spécialistes régionaux émergents restent des cibles d'acquisition attractives car ils offrent un approvisionnement localisé, un savoir-faire propriétaire en matière de formage et une diversification du risque réglementaire.

Points clés du rapport

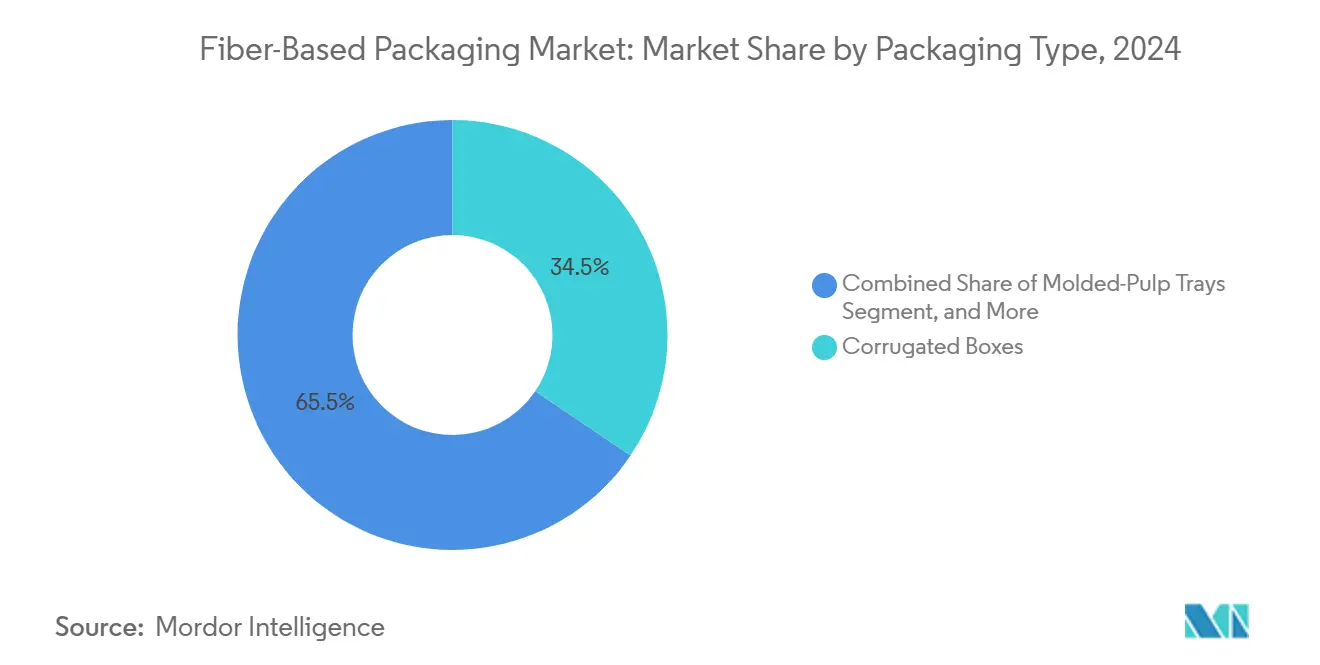

- Par type d'emballage, le segment des boîtes en carton ondulé a capturé 34,47 % de la part du marché des emballages à base de fibres en 2024.

- Par type de matériau, la taille du marché des emballages à base de fibres pour les technologies de fibre moulée devrait croître à un CAGR de 7,27 % entre 2025 et 2030.

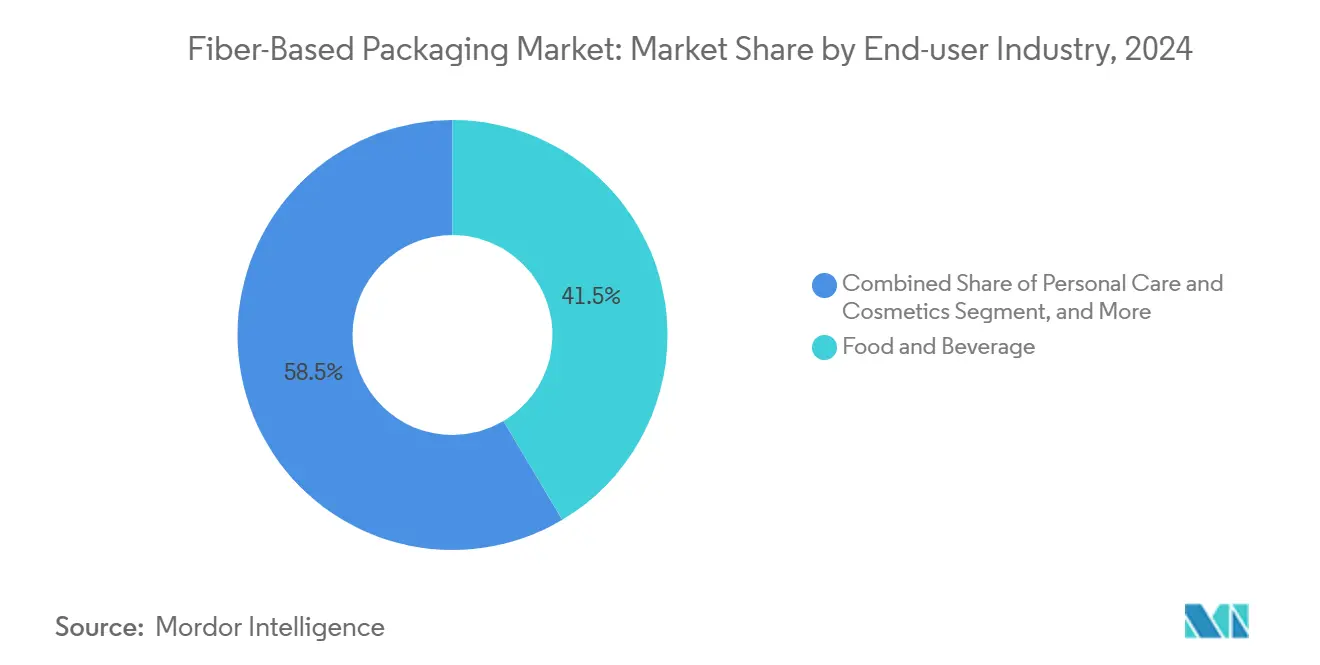

- Par secteur d'utilisation final, le segment alimentation et boissons a capturé 41,47 % de la part des revenus du marché des emballages à base de fibres en 2024.

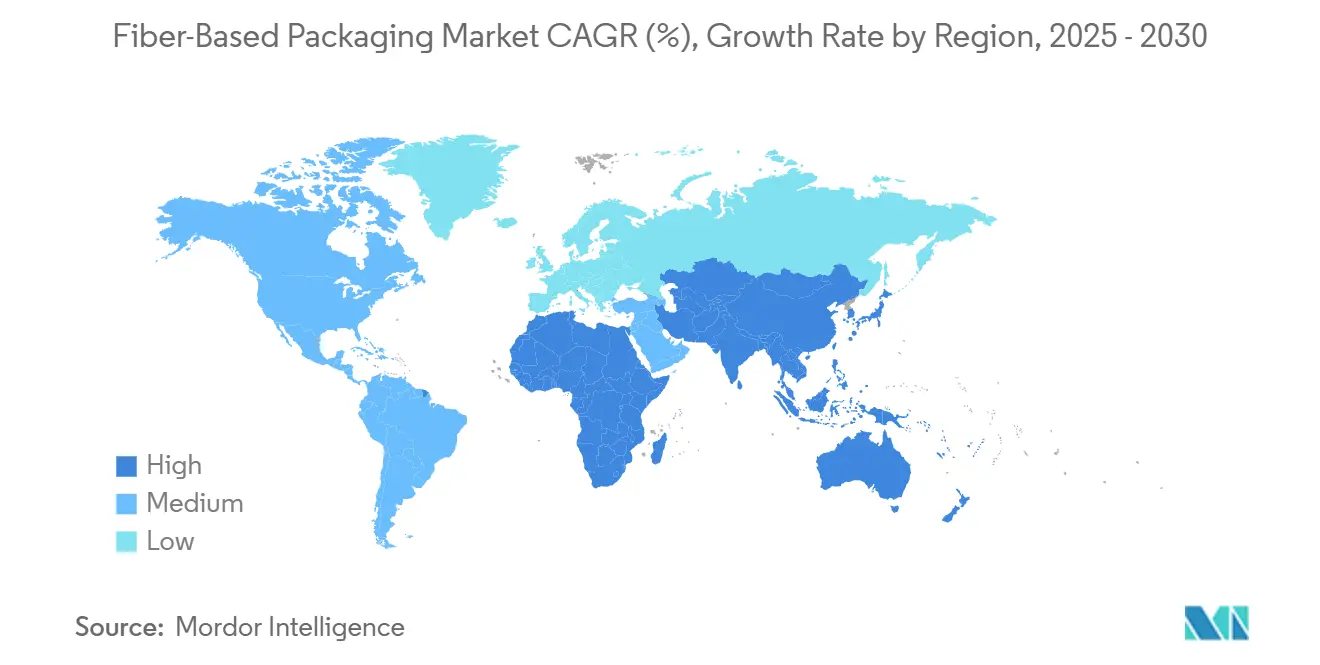

- Par géographie, la taille du marché des emballages à base de fibres pour l'Asie-Pacifique devrait croître à un CAGR de 8,27 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché des emballages à base de fibres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Multiplication des interdictions de plastiques à usage unique et des mandats de REP | +1.2% | Mondial, UE et Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Volume explosif du commerce électronique exigeant des expéditeurs en fibres durables | +0.8% | Mondial, Asie-Pacifique et Amérique du Nord au cœur | Moyen terme (2-4 ans) |

| Objectifs de neutralité carbone des propriétaires de marques accélérant la papérisation | +0.7% | Mondial, marchés développés concentrés | Moyen terme (2-4 ans) |

| Conception assistée par l'IA réduisant le poids des fibres et les coûts logistiques | +0.6% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Fibres agro-industrielles non ligneuses ouvrant de nouveaux bassins de capacité | +0.5% | Asie-Pacifique au cœur, expansion vers les marchés émergents | Long terme (≥ 4 ans) |

| Adoption de la tarification interne du carbone par les entreprises stimulant les substrats à faible teneur en CO₂ | +0.4% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Multiplication des interdictions de plastiques à usage unique et des mandats de REP

L'élan législatif mondial s'est accéléré après 2024, lorsque la loi SB 54 de Californie et le règlement de l'Union européenne sur les emballages et les déchets d'emballages ont imposé des objectifs agressifs de recyclage et de réduction calrecycle.ca.gov environment.ec.europa.eu. L'écart de redevance en résultant — 0,15 à 0,30 USD par emballage pour les formats non recyclables contre 0,02 à 0,05 USD pour les fibres recyclables — a provoqué des changements d'approvisionnement dans les chaînes de restauration rapide et les marques de produits de grande consommation. Plus de 400 municipalités dans le monde ont adopté des interdictions pures et simples sur certains plastiques à usage unique, élargissant instantanément le marché adressable des emballages à base de fibres. Les cadres de conformité, tels que l'ISO 14855 et l'ASTM D6868, ont fait de la compostabilité certifiée un prérequis d'achat, réorientant les budgets de R&D vers les innovations en matière de fibres. Alors que la couverture réglementaire s'étend désormais à plus de trente juridictions, le risque politique est passé de la possibilité à l'inévitabilité, ancrant la base de demande à moyen terme pour les alternatives en fibres.

Volume explosif du commerce électronique exigeant des expéditeurs en fibres durables

Les ventes au détail en ligne ont atteint 6 200 milliards USD en 2024, et les places de marché se sont tournées vers des plateformes pilotées par algorithmes comme le moteur de décision d'emballage d'Amazon pour réduire le poids du carton ondulé tout en préservant l'intégrité des produits.[2]Amazon, "Rapport de durabilité 2023," sustainability.aboutamazon.com Les formats en carton ondulé personnalisés et les inserts en fibre moulée ont remplacé la mousse et le rembourrage plastique, ramenant les taux de dommages à 0,8 %. Le commerce électronique transfrontalier en Asie du Sud-Est s'est développé à un taux annuel de 23 %, favorisant les solutions légères du marché des emballages à base de fibres qui respectent des règles de recyclage diverses et réduisent les coûts de fret. Les avancées en matière de résistance à l'écrasement sur chant et de revêtements résistants à l'eau ont permis l'expédition d'articles plus lourds ou sensibles à l'humidité sans recourir au plastique. Alors que les détaillants omnicanaux alignent les indicateurs clés de performance des emballages sur les objectifs d'émissions, l'élasticité de la demande pour les substrats recyclables augmente même dans les catégories sensibles aux prix.

Objectifs de neutralité carbone des propriétaires de marques accélérant la papérisation

La tarification interne du carbone, en moyenne de 25 à 30 USD par tonne métrique de CO₂, a été adoptée par plus de 1 400 entreprises, faisant de l'avantage de 0,9 kg de CO₂ des fibres par rapport aux plastiques un levier de coût direct. Les leaders des biens de consommation, tels qu'Unilever et Nestlé, ont intégré les émissions liées aux emballages dans les tableaux de bord des fournisseurs, déclenchant la qualification accélérée de pots, bouchons et manchons en fibre moulée. Les mandats de divulgation du périmètre 3 imposés par les régulateurs des marchés financiers ont élevé les empreintes carbone des emballages au rang de priorités au niveau du conseil d'administration, incitant les marques à publier des jalons tels que « 100 % recyclable ou compostable d'ici 2025 ». Les études consommateurs ont montré une disposition à payer des primes de 8 à 12 % pour des emballages durables certifiés, renforçant la défense des revenus même lorsque les coûts des matériaux fluctuent. Les bénéfices en termes de réputation ont solidifié la papérisation en tant que composante clé des feuilles de route d'approvisionnement pluriannuelles.

Conception assistée par l'IA réduisant le poids des fibres et les coûts logistiques

L'optimisation par apprentissage automatique a réduit l'utilisation de carton ondulé de 15 à 20 % sans sacrifier la résistance à la compression, alors que les lignes pilotes passaient à une technologie à l'échelle commerciale. L'analyse prédictive a synchronisé les calendriers de production avec les pics de commandes du commerce électronique, réduisant les stocks des transformateurs de 25 % et diminuant le besoin en fonds de roulement. Les systèmes de contrôle qualité par vision artificielle ont atteint une précision de détection des défauts de 99,7 %, réduisant les déchets. Ces gains numériques contribuent directement au coût total rendu, renforçant ainsi la compétitivité face aux stratifiés plastiques. À long terme, les architectures à micro-cannelures guidées par l'IA et l'orientation algorithmique des cannelures promettent des économies supplémentaires au niveau du gramme, un facteur critique alors que les prix de la pâte à papier restent volatils.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de la pâte à papier comprimant les marges des transformateurs | -0.9% | Mondial, marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Lacunes des barrières à l'humidité et aux graisses par rapport aux plastiques sur les marchés humides | -0.6% | Asie-Pacifique et régions tropicales | Moyen terme (2-4 ans) |

| Intensité des dépenses d'investissement des lignes de fibre moulée de nouvelle génération | -0.4% | Mondial, petits acteurs de manière disproportionnée | Long terme (≥ 4 ans) |

| Concurrence des plastiques flexibles mono-matériaux recyclables | -0.3% | Marchés développés dotés d'infrastructures de recyclage avancées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte à papier comprimant les marges des transformateurs

La pâte de feuillus a fluctué entre 580 et 720 USD par tonne métrique en 2024, érodant les marges d'EBITDA de 8 à 12 % des transformateurs. Les perturbations climatiques, la sécheresse au Brésil et les incendies de forêt au Canada ont réduit l'offre de 3,2 %, tandis que la hausse des prix du gaz naturel en Europe a ajouté 45 à 60 USD par tonne métrique aux frais généraux de fabrication. Les petits transformateurs manquent d'instruments de couverture et font face à des réajustements trimestriels des prix qui mettent à l'épreuve la fidélité des clients. La base oligopolistique des fournisseurs de pâte à papier limite le pouvoir de négociation, forçant les acteurs en aval à poursuivre l'intégration verticale ou des contrats d'approvisionnement à long terme. La compression des marges a déjà déclenché une première vague de consolidation, et une volatilité accrue pourrait accélérer les sorties du marché parmi les opérateurs de taille insuffisante.

Lacunes des barrières à l'humidité et aux graisses par rapport aux plastiques sur les marchés humides

Les substrats en fibres n'offrent que 65 à 75 % de la résistance à l'humidité des plastiques, même avec des revêtements avancés, ce qui limite leur adoption dans les régions tropicales où l'humidité relative dépasse 75 %. Les barrières biosourcées qui comblent cet écart ajoutent 0,08 à 0,15 USD par mètre carré, une prime que de nombreuses chaînes de restauration rapide résistent à payer. Les systèmes de distribution réfrigérée s'appuient encore sur des stratifiés plastiques pour garantir la durée de conservation, limitant la pénétration des fibres dans les catégories réfrigérées à forte croissance. Les recherches sur les nanofibres de cellulose et les couches améliorées par plasma indiquent une disponibilité commerciale dans deux à trois ans ; cependant, les pilotes de démonstration à grande échelle sont toujours en cours. Jusqu'à ce que la parité coût-performance soit atteinte, les cas d'utilisation exposés à l'humidité tempéreront la trajectoire du marché des emballages à base de fibres dans les économies équatoriales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la solidité de l'ondulé se maintient tandis que l'innovation en fibre moulée prend de l'ampleur

Les boîtes en carton ondulé représentaient 34,47 % de la taille du marché des emballages à base de fibres en 2024, reflétant leur domination durable dans l'expédition omnicanale. Leurs reconceptions structurelles, les combinaisons de micro-cannelures et le placement algorithmique des lignes de pliage ont réduit le grammage de base de 12 % et diminué les dépenses de fret pour les détaillants. Le marché des emballages à base de fibres continue de bénéficier de l'avancée des plateaux en pulpe moulée à un CAGR de 6,87 %, propulsé par les interdictions de plastiques dans les ustensiles de restauration rapide sur place et les lancements de produits d'électronique grand public qui privilégient les emballages sur mesure. Les cartons pliants enregistrent des volumes stables dans la confiserie, les produits pharmaceutiques et les spiritueux haut de gamme, où l'imprimabilité et la preuve d'inviolabilité restent des priorités. Les sacs et sachets en papier bénéficient de vents favorables législatifs découlant des interdictions de sacs plastiques dans les épiceries dans plus de 200 municipalités, bien que les cycles de réutilisation restent encore en deçà des objectifs ambitieux.

Les systèmes de formage 3D économiques ont élargi la complexité géométrique des produits moulés, permettant des coquilles emboîtables et des amortisseurs complexes auparavant exclusifs aux thermoformages plastiques. Le séchage par presse chaude de précision a réduit la teneur en humidité, ce qui a à son tour diminué le gauchissement et permis des tolérances dimensionnelles plus strictes, essentielles pour l'électronique. Les bouteilles et les gobelets représentent un créneau émergent ; les progrès dans les revêtements barrières internes suggèrent un potentiel de substitution plus large dans la restauration une fois que la normalisation des coûts avec le papier laminé PE sera obtenue. Les investissements de 8 à 12 millions USD par ligne de moulage favorisent les acteurs établis disposant d'économies d'échelle, mais les modèles de location et les incitations gouvernementales en Asie-Pacifique ouvrent progressivement des points d'entrée pour les transformateurs de taille intermédiaire.

Par type de matériau : la fibre moulée perturbe le leadership de l'ondulé

Le carton ondulé a conservé 41,56 % de la part du marché des emballages à base de fibres en 2024, soutenu par des réseaux robustes d'usines de boîtes et des innovations continues dans les profils de cannelures qui ont amélioré la résistance à l'écrasement sur chant de 15 %. Cependant, la fibre moulée devrait dépasser le marché avec un CAGR de 7,27 % jusqu'en 2030, reflétant son adoption dans les inserts de protection au transit et les plateaux prêts à la vente, où la stabilité dimensionnelle rivalise désormais avec celle de la mousse EPS. Le papier kraft reste essentiel pour les sacs d'épicerie, de ciment et de restauration rapide, tandis que le cartonné bénéficie de la premiumisation dans les cosmétiques et la confiserie de luxe. Des composites spéciaux intégrant des fibres agro-industrielles, telles que la paille de blé ou le bambou, ont émergé dans des essais en usine en Asie-Pacifique, créant des bassins de capacité supplémentaires sans ajouter de pression sur l'approvisionnement en pâte à papier.

Les structures hybrides combinant de fines couches extérieures en kraft avec des noyaux moulés légers ont montré des économies de poids unitaire de 18 % et une conformité aux critères de compostabilité ASTM D5511. Les technologies de barrières au plasma et à la bioresine élèvent la résistance aux graisses au-delà de 95 g m² en valeur KIT, réduisant l'écart fonctionnel avec les stratifiés PE. Les programmes de circularité favorisent les matériaux pouvant être désintégrés dans les pulpeurs conventionnels des papeteries ; ainsi, l'intensité des investissements se déplace des lignes de laminage à usage unique vers les systèmes de revêtement à base d'eau désencrables.

Par secteur d'utilisation final : les soins personnels haut de gamme détiennent le potentiel de hausse

Les applications alimentaires et boissons représentaient 41,47 % de la taille du marché des emballages à base de fibres en 2024, portées par les engagements publics d'éliminer les PFAS et les interdictions municipales des coquilles en polystyrène. Les reformulations de marques des chaînes mondiales de restauration rapide ont accéléré les essais de coquilles et de gobelets qui, une fois mis à l'échelle, pourraient débloquer des millions de tonnes supplémentaires de demande en fibres. Les soins personnels et les cosmétiques enregistrent le CAGR le plus agressif à 7,79 % alors que les marques de prestige et masstige déploient des pots, manchons et inserts en fibre moulée comme récits tangibles de durabilité. L'électronique grand public a adopté des plateaux en fibre moulée antistatique capables de dissiper les charges en dessous de 200 V, protégeant les semi-conducteurs lors du fret aérien.

L'adoption pharmaceutique reste limitée par les exigences de stabilité et d'ingress d'humidité, mais des programmes pilotes dans les nutraceutiques démontrent la viabilité pour les références non critiques. Le commerce de détail omnicanal a catalysé le déploiement d'emballages intelligents, intégrant des codes QR imprimés directement sur des matériaux en carton ondulé pour faciliter l'authentification de la logistique inverse. Le secteur des emballages à base de fibres en expansion voit une pollinisation croisée dans les motifs de conception, les motifs en relief et les revêtements doux transférés des cartons de luxe aux lignes de produits de grande consommation grand public, élevant les références esthétiques.

Analyse géographique

L'Amérique du Nord a conservé 37,68 % de la part du marché des emballages à base de fibres en 2024, catalysée par les mandats des États, notamment les structures de redevances REP de Californie et les interdictions de PFAS dans les emballages en contact alimentaire. Les clusters de transformateurs dans le sud-est des États-Unis ont tiré parti des usines de pâte à papier intégrées pour atténuer le risque lié aux matières premières, tandis que les flux de capitaux du capital-investissement ont financé des améliorations des revêtements barrières.

L'Asie-Pacifique devrait afficher un CAGR de 8,27 %, la croissance régionale la plus forte, alors que les restrictions post-Épée nationale de la Chine et les règles de gestion des plastiques à usage unique de l'Inde orientent la demande vers des substrats recyclables.[3]Ministère de l'Environnement, des Forêts et du Changement Climatique, Inde, "Règles d'amendement sur la gestion des déchets plastiques 2022," moef.gov.in Les capacités nationales de pâte à papier se sont développées via des coentreprises qui valorisent les résidus agro-industriels, atténuant la dépendance aux importations et l'exposition aux devises étrangères. Les géants du commerce électronique de la région ont adopté des formats en carton ondulé adaptés à la taille pour limiter les émissions du dernier kilomètre, renforçant l'expansion des volumes.

L'Europe maintient une croissance à un chiffre élevé alors que le règlement sur les emballages et les déchets d'emballages vise des taux de recyclage de 90 % d'ici 2029. Les investissements dans les lignes de fibre moulée en Scandinavie et dans la péninsule ibérique capitalisent sur l'abondance des énergies renouvelables et l'intégration de la chaleur résiduelle. L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent un potentiel émergent, portés par les obligations de conformité des marques multinationales et la hausse des frais d'élimination urbains qui stigmatisent les plastiques à usage unique.

Paysage concurrentiel

Le marché des emballages à base de fibres présente une fragmentation modérée, les cinq premiers acteurs détenant une part combinée d'environ 35 %, laissant de la place aux entrants régionaux agiles. L'intégration verticale définit les stratégies des leaders : l'acquisition par International Paper d'actifs de pâte à papier brésiliens sécurise l'approvisionnement en amont, tandis que la fusion de Smurfit Kappa avec WestRock en 2024 a créé une plateforme de revenus de 34 milliards USD couvrant quarante pays. L'investissement multi-sites de 350 millions EUR (385 millions USD) de Mondi dans les revêtements soutient la conformité au contact alimentaire sans PFAS, positionnant l'entreprise sur les segments à marges premium.

La numérisation différencie les structures de coûts. La maintenance prédictive assistée par l'IA a réduit les temps d'arrêt non planifiés de 18 % dans les usines pionnières, entraînant des délais de livraison clients plus rapides. L'activité en matière de propriété intellectuelle reste vigoureuse ; les dépôts OMPI pour les brevets de revêtements barrières et de formage ont augmenté de 23 % d'une année sur l'autre en 2024, signalant des budgets d'innovation soutenus malgré les pressions sur les coûts de la pâte à papier.

Les spécialistes régionaux exploitent les décalages réglementaires : les start-ups indiennes de fibre moulée tirent parti des interdictions nationales de plastiques à usage unique, tandis que les grands papetiers japonais collaborent avec les fabricants d'équipements d'origine électronique sur des solutions antistatiques. Les besoins en capitaux de 15 à 25 millions USD par ligne de moulage de nouvelle génération poussent les petits transformateurs vers des coentreprises ou des accords de licence. Le pipeline de transactions qui en résulte suggère que la consolidation se poursuivra, notamment là où la faiblesse des devises gonfle les coûts de la pâte à papier importée et comprime la rentabilité autonome.

Leaders du secteur des emballages à base de fibres

International Paper Company

Smurfit WestRock plc

Mondi plc

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Smurfit WestRock a finalisé sa fusion de 20 milliards USD, créant la plus grande entreprise d'emballage intégrée au monde avec 34 milliards USD de revenus et des opérations dans quarante pays.

- Septembre 2024 : International Paper a annoncé une expansion de son usine de pâte à papier brésilienne de 1,2 milliard USD, ajoutant 1,5 million de tonnes métriques de capacité annuelle d'ici 2027.

- Août 2024 : Mondi a investi 350 millions EUR (385 millions USD) dans la technologie de revêtement barrière sur ses sites européens pour éliminer les PFAS dans les emballages alimentaires en fibre moulée.

- Juillet 2024 : Stora Enso a lancé la production commerciale de revêtements en cellulose microfibrillée qui améliorent la résistance à l'humidité du carton ondulé de 90 %.

Portée du rapport mondial sur le marché des emballages à base de fibres

| Boîtes en carton ondulé |

| Cartons pliants |

| Sacs et sachets en papier |

| Plateaux et coquilles en pulpe moulée |

| Bouteilles et gobelets |

| Autres types d'emballages |

| Ondulé |

| Papier kraft |

| Fibre moulée |

| Cartonné/Carton plat |

| Fibre spéciale |

| Autres types de matériaux |

| Alimentation et boissons |

| Électronique grand public |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Commerce électronique et vente au détail |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Boîtes en carton ondulé | ||

| Cartons pliants | |||

| Sacs et sachets en papier | |||

| Plateaux et coquilles en pulpe moulée | |||

| Bouteilles et gobelets | |||

| Autres types d'emballages | |||

| Par type de matériau | Ondulé | ||

| Papier kraft | |||

| Fibre moulée | |||

| Cartonné/Carton plat | |||

| Fibre spéciale | |||

| Autres types de matériaux | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Électronique grand public | |||

| Soins personnels et cosmétiques | |||

| Produits pharmaceutiques | |||

| Commerce électronique et vente au détail | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages à base de fibres ?

Le marché s'établit à 315,67 milliards USD en 2025 et devrait atteindre 409,83 milliards USD d'ici 2030.

À quelle vitesse le secteur croît-il ?

Il est prévu qu'il se développe à un CAGR de 5,36 % jusqu'en 2030, soutenu par les mandats réglementaires et la demande du commerce électronique.

Quel type d'emballage détient la plus grande part ?

Les boîtes en carton ondulé sont en tête avec 34,47 % de part des revenus en 2024 grâce aux besoins d'expédition omnicanale.

Quelle région offre le plus fort potentiel de croissance ?

La région Asie-Pacifique devrait croître à un CAGR de 8,27 % jusqu'en 2030, portée par la mise en œuvre des restrictions sur les plastiques à usage unique en Chine et en Inde.

Quelles sont les principales contraintes limitant l'adoption ?

La volatilité des prix de la pâte à papier et les lacunes en matière de performance des barrières à l'humidité par rapport aux plastiques restent des défis majeurs.

Qui sont les principales entreprises du secteur ?

International Paper, Smurfit WestRock, Mondi, Stora Enso et Georgia-Pacific commandent collectivement environ 35 % des revenus mondiaux.

Dernière mise à jour de la page le: