Taille et part du marché de l'emballage actif et intelligent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.4 Milliards de dollars |

| Taille du Marché (2031) | 22.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage actif et intelligent par Mordor Intelligence

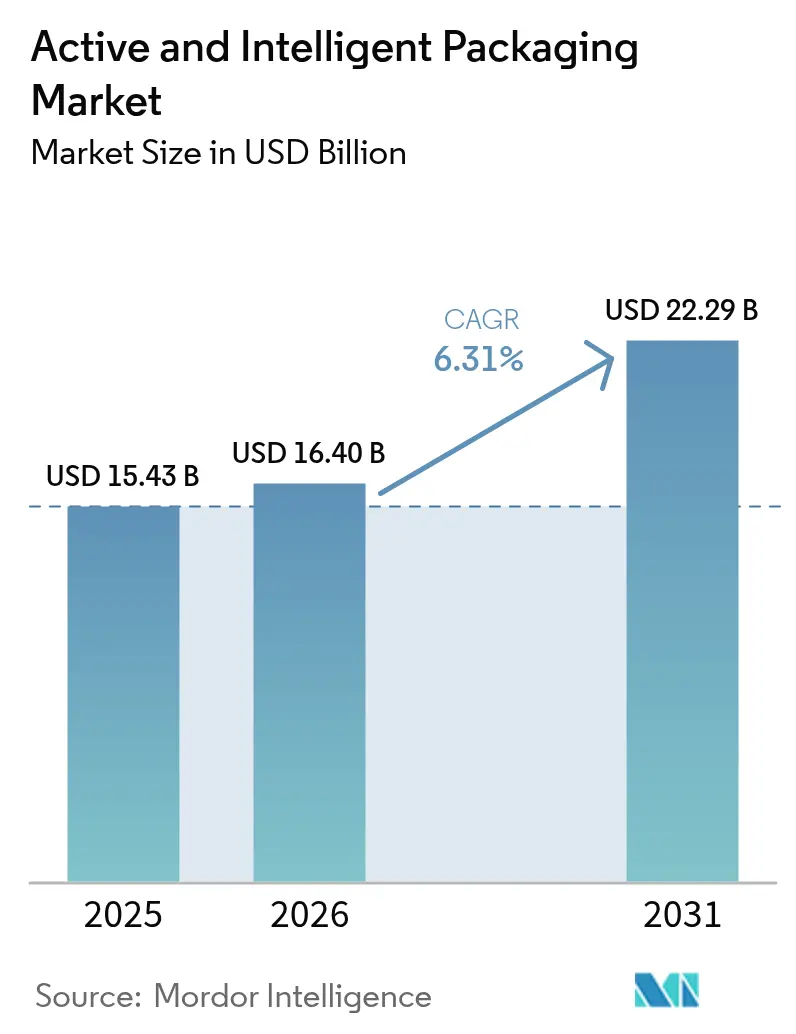

La taille du marché de l'emballage actif et intelligent en 2026 est estimée à 16,4 milliards USD, en hausse par rapport à la valeur de 2025 de 15,43 milliards USD, avec des projections pour 2031 affichant 22,29 milliards USD, progressant à un TCAC de 6,31 % sur la période 2026-2031. L'adoption soutenue dans les chaînes d'approvisionnement alimentaires, pharmaceutiques et industrielles sous-tend cette dynamique, alors que les fabricants délaissent les structures barrières passives au profit de solutions capables de détecter leur environnement ou d'y réagir. Les grandes surfaces déploient des films à piégeage d'oxygène pour limiter les pertes, les entreprises pharmaceutiques intègrent des inserts RFID pour se conformer à la sérialisation 2.0, et les plateformes d'épicerie en ligne spécifient des étiquettes intelligentes signalant en temps réel les ruptures de la chaîne du froid. Les propriétaires de marques considèrent ces fonctions comme une protection contre les atteintes à leur réputation et les coûts de rappel, de sorte que la demande se maintient même en cas de fluctuations des prix des résines. Cette évolution s'inscrit également dans le prolongement de la législation réduisant progressivement les plastiques à usage unique, incitant les entreprises à développer des stratifiés intelligents plus minces offrant une protection des produits équivalente, voire supérieure.

Points clés du rapport

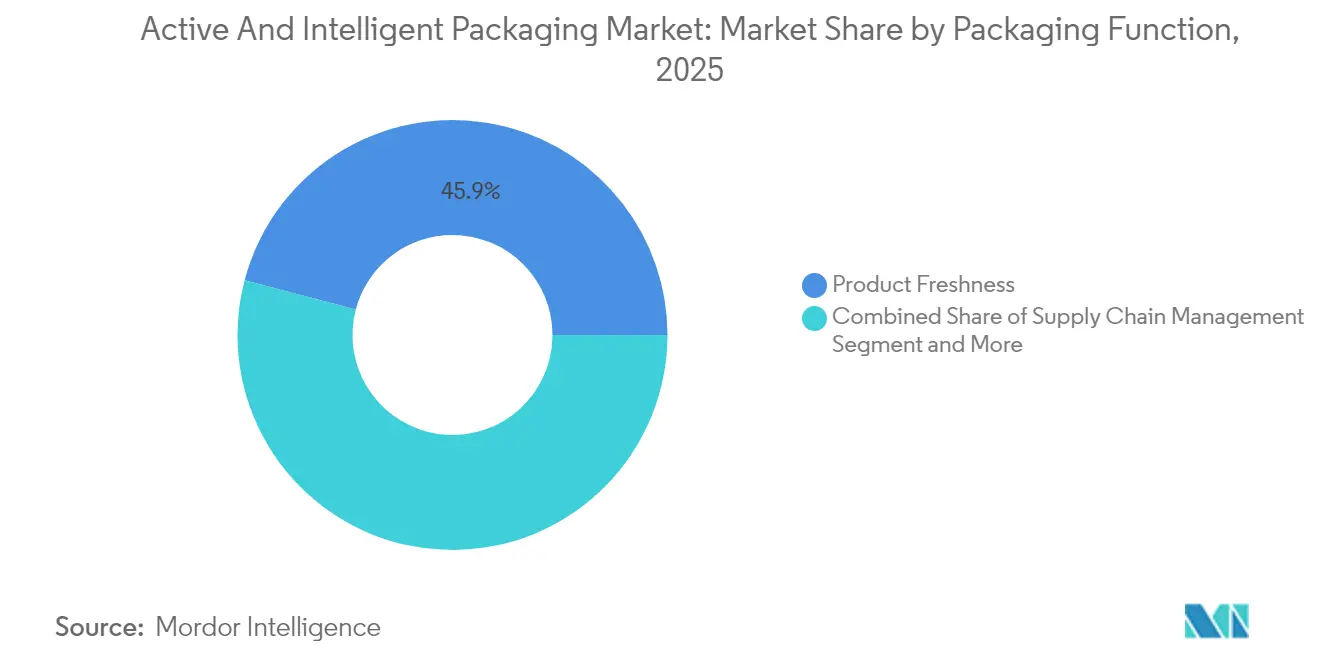

- Par fonction d'emballage, la fraîcheur des produits a capté 45,90 % de la part du marché de l'emballage actif et intelligent en 2025, tandis que le segment de la protection des marques devrait progresser à un TCAC de 8,42 % entre 2026 et 2031.

- Par technologie d'emballage, le segment de l'emballage actif a capté 62,70 % de la part du marché de l'emballage actif et intelligent en 2025, tandis que le segment de l'emballage intelligent devrait progresser à un TCAC de 7,56 % entre 2026 et 2031.

- Par type d'emballage actif, les capteurs de gaz ont capté 37,65 % de la taille du marché de l'emballage actif en 2025. Le segment des capteurs d'humidité devrait progresser à un TCAC de 7,98 % entre 2026 et 2031.

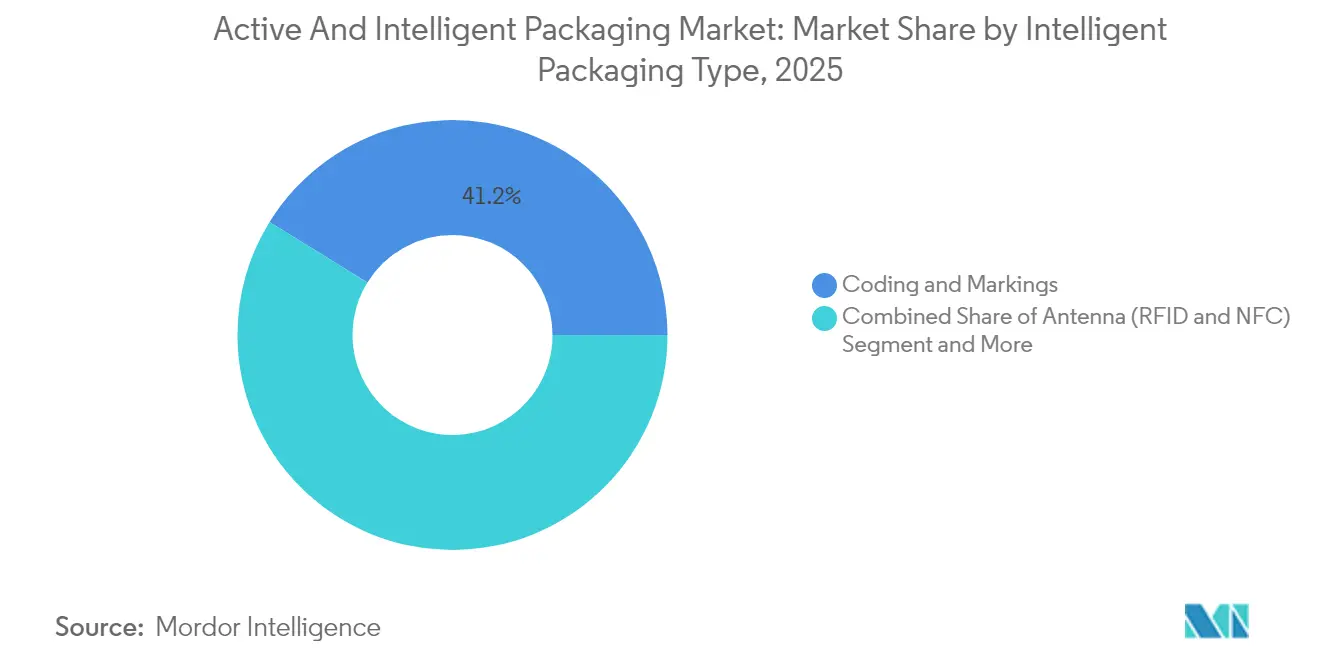

- Par type d'emballage intelligent, le codage et les marquages ont capté 41,20 % de la taille du marché de l'emballage intelligent en 2025. Le segment des antennes (RFID et NFC) devrait progresser à un TCAC de 9,02 % entre 2026 et 2031.

- Par secteur d'utilisation final, le segment alimentaire a capté 35,20 % de la taille du marché de l'emballage intelligent en 2025, tandis que le segment pharmaceutique devrait progresser à un TCAC de 7,23 % entre 2026 et 2031.

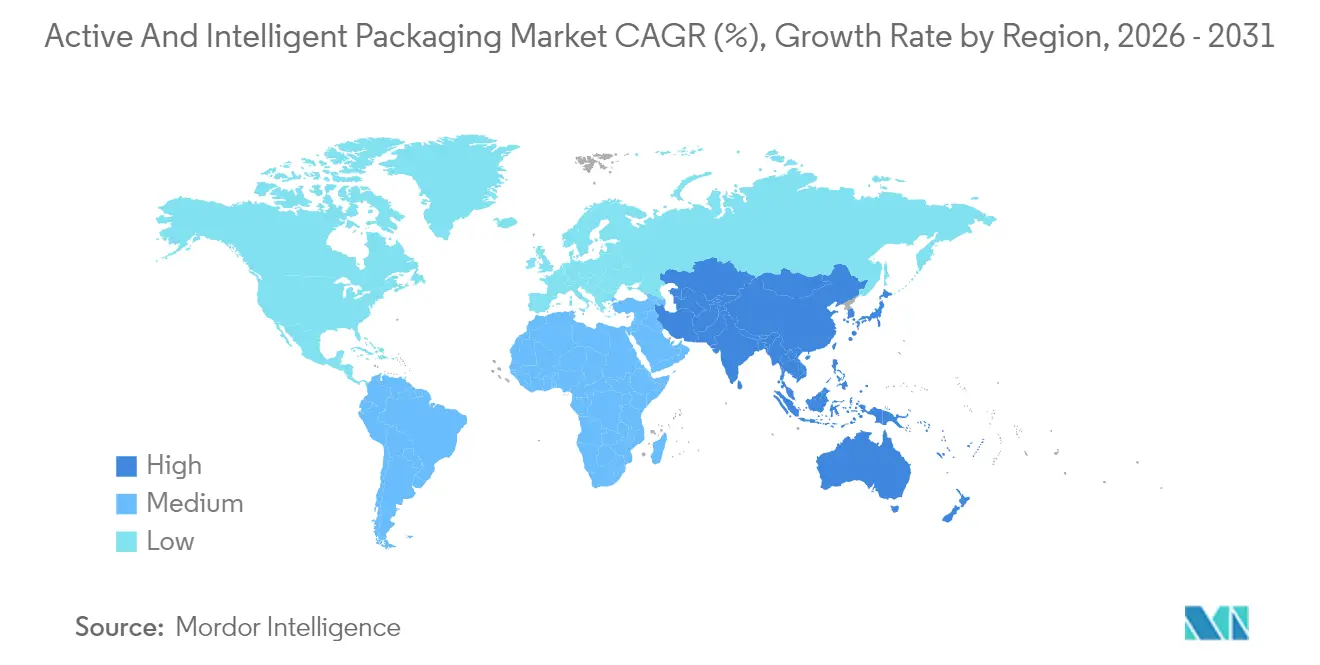

- Par géographie, l'Amérique du Nord a capté 34,00 % de la taille du marché de l'emballage intelligent en 2025, et l'Asie-Pacifique devrait progresser à un TCAC de 9,45 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'emballage actif et intelligent

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Demande des supermarchés pour des produits frais à durée de conservation prolongée | +1.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pression des propriétaires de marques pour une visibilité en temps réel de la chaîne du froid | +1.5% | Mondial, diffusion vers les marchés émergents | Court terme (≤ 2 ans) |

| Évolution réglementaire vers la réduction des plastiques à usage unique | +1.2% | Europe, Amérique du Nord, marchés clés Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du commerce électronique créant des défis de fraîcheur au dernier kilomètre | +1.0% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Intégration de l'électronique imprimée dans les films souples | +0.7% | Noyau Asie-Pacifique, diffusion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Obligations de sérialisation pharmaceutique 2.0 | +0.6% | Mondial, axé sur la conformité réglementaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande des supermarchés pour des produits frais à durée de conservation prolongée

Les grandes chaînes de distribution ont signalé une réduction des pertes de 15 à 25 % après l'adoption de capteurs d'oxygène et d'humidité, se traduisant par de meilleures marges et moins de ruptures de stock.[1]Comité éditorial du Journal of Food Engineering, "Performance de l'emballage actif dans les chaînes d'approvisionnement des supermarchés," sciencedirect.com Les capteurs enzymatiques ne s'activent qu'en présence d'oxygène, de sorte que l'espace de tête de l'emballage reste équilibré tout au long de la distribution. Plusieurs enseignes intègrent désormais des indicateurs intelligents changeant de couleur lorsque la capacité du capteur est épuisée, offrant aux employés de rayon un signal visuel pour la rotation des stocks. Les approbations de la FDA et de l'EFSA concernant les nouveaux composites fer-polymère ont accéléré les calendriers de lancement commercial, tandis que les équipements de pose de sachets en ligne ont réduit les temps de changement de format sur les lignes à grande vitesse. Le bénéfice est le plus prononcé dans les régions où les distances de distribution sont longues, comme en Amérique du Nord, mais l'adoption progresse en Europe et dans les zones urbaines d'Asie alors que les distributeurs visent des objectifs de réduction des déchets.

Pression des propriétaires de marques pour une visibilité en temps réel de la chaîne du froid

Les enregistreurs de température compatibles RFID, capables d'une précision de ±0,5 °C, enregistrent les données toutes les cinq minutes, fournissant des historiques thermiques granulaires pour les vaccins et les produits biologiques.[2]Administration américaine des aliments et médicaments (U.S. Food and Drug Administration), "Informations réglementaires : documents d'orientation," fda.gov Les entreprises pharmaceutiques intègrent ces journaux avec des plateformes en nuage qui envoient des alertes automatiques lorsque l'exposition thermique cumulée atteint des seuils d'avertissement. Les marques agroalimentaires emboîtent le pas dans les desserts surgelés et les fruits de mer, en exploitant l'analyse prédictive pour réacheminer les palettes à risque avant que la qualité ne se dégrade. Les dépenses en capital diminuent à mesure que les coûts des étiquettes tombent en dessous de 0,05 USD, rendant le déploiement au niveau de l'article faisable pour les références à forte valeur ajoutée. Le modèle économique repose sur l'évitement des rappels plutôt que sur la seule optimisation logistique, de sorte que le retour sur investissement reste convaincant même sous des hypothèses de pertes conservatrices.

Évolution réglementaire vers la réduction des plastiques à usage unique

La loi californienne SB 54 vise une réduction de 65 % des emballages à usage unique d'ici 2032, incitant les marques à substituer les barquettes rigides conventionnelles par des films intelligents plus minces équipés d'indicateurs de fraîcheur. La directive de l'Union européenne a stimulé des essais commerciaux d'étiquettes NFC compostables produites sur des substrats cellulosiques se décomposant dans des composteurs industriels en 180 jours. La certification selon la norme ISO 17088 s'impose comme une condition préalable aux achats des grandes chaînes de distribution multinationales. Parallèlement, des pays d'Asie-Pacifique comme le Japon testent des codes intelligents gravés au laser qui éliminent les étiquettes adhésives, réduisant ainsi l'intensité matérielle globale. Ces signaux politiques réorientent les budgets de R&D vers des stratifiés à haute performance et faible masse.

Essor du commerce électronique créant des défis de fraîcheur au dernier kilomètre

Les fournisseurs de kits repas expédient désormais des protéines à travers plusieurs zones de température, de sorte que les doublures à changement de phase associées à des indicateurs temps-température atténuent les pertes dans les fenêtres de livraison prolongées. Les passerelles IoT intégrées dans les casiers colis transmettent les données de condition aux smartphones des clients, leur permettant de refuser les envois compromis. Les centres de micro-fulfillment urbains analysent les données d'excursion agrégées pour affiner la planification des itinéraires, réduisant ainsi la consommation de glace carbonique. Les petites marques locales s'appuient sur des plateformes logistiques tierces qui proposent des options d'étiquettes intelligentes comme service à valeur ajoutée. À mesure que la livraison d'épicerie le jour même s'étend aux villes de rang secondaire, la demande de surveillance abordable de la fraîcheur progresse rapidement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Coûts d'équipement initial et de modernisation élevés | -1.4% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations toxicologiques liées aux chimies des capteurs | -0.9% | Mondial, sous surveillance réglementaire intensive | Long terme (≥ 4 ans) |

| Infrastructure de recyclage fragmentée pour les étiquettes intelligentes | -0.7% | Europe, Amérique du Nord, diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en semi-conducteurs pour les inserts RFID | -0.5% | Mondial, concentré dans les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'équipement initial et de modernisation élevés

Un convertisseur de taille intermédiaire dépense entre 2 et 8 millions USD pour ajouter des systèmes d'insertion de capteurs d'oxygène multivoies, des systèmes de contrôle par vision et des stations d'encodage RFID.[3]Commission américaine des valeurs mobilières (U.S. Securities and Exchange Commission), "Amcor plc Formulaire 10-K 2025," sec.gov Le retour sur investissement s'étend au-delà de quatre ans si les volumes de production restent modestes, de sorte que les petites entreprises reportent souvent leurs investissements. Les options de financement restent limitées dans les marchés émergents, où les prêteurs commerciaux perçoivent les actifs d'emballage intelligent comme des garanties de niche. Les frais de formation viennent encore alourdir les dépenses en capital, car les techniciens doivent maîtriser à la fois la mécanique des emballages et le dépannage électronique. Les équipementiers répondent avec des modernisations modulaires qui s'adaptent aux machines de formage-remplissage-scellage existantes, abaissant les seuils d'entrée mais laissant subsister un obstacle financier considérable.

Préoccupations toxicologiques liées aux chimies des capteurs

L'EFSA et la FDA exigent des études de migration exhaustives avant que de nouvelles formulations de capteurs n'arrivent sur le marché, un processus pouvant s'étaler sur 18 à 24 mois et coûter plus d'un million USD. Les associations de consommateurs scrutent les systèmes à base de fer pour d'éventuelles migrations de métaux, incitant les distributeurs à privilégier les alternatives enzymatiques malgré des coûts unitaires plus élevés. À mesure que les instruments analytiques gagnent en sensibilité, les limites d'exposition admissibles pourraient se resserrer davantage, prolongeant la préparation des dossiers. Les start-ups se réorientent parfois vers des applications d'emballage secondaire pour contourner ces obstacles en matière de contact direct avec les aliments. La perception du risque chimique ralentit la mise sur le marché d'actifs innovants, notamment dans les catégories des aliments pour bébés et des nutraceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction d'emballage : la fraîcheur des produits stimule l'innovation

Les applications de fraîcheur des produits ont capté 45,90 % de la part du marché de l'emballage actif et intelligent en 2025, soulignant l'importance que les distributeurs accordent à l'allongement de la durée de conservation des denrées périssables. Cette domination reflète la large utilité des capteurs d'oxygène, des absorbeurs d'humidité et des inhibiteurs d'éthylène qui fonctionnent sans alimentation électrique et s'intègrent facilement dans les lignes existantes. La taille du marché de l'emballage actif et intelligent pour les solutions de fraîcheur devrait croître vers 10,23 milliards USD d'ici 2031, portée par des objectifs de réduction des déchets plus stricts en Amérique du Nord et en Europe. Les distributeurs qui établissent des référentiels de taux de perte attribuent directement les économies réalisées aux formats actifs, attirant des investissements supplémentaires de la part des conditionneurs de produits frais souhaitant obtenir le statut de fournisseur privilégié. Le comportement des consommateurs s'aligne sur cette priorité, les enquêtes indiquant que la fraîcheur est le principal moteur de réachat dans les rayons réfrigérés.

Le segment fonctionnel à la croissance la plus rapide est la protection des marques, avec un TCAC de 8,42 %, porté par les risques de contrefaçon dans les produits pharmaceutiques et les cosmétiques de luxe. Les étiquettes NFC intégrées sous des scellés inviolables permettent une authentification en un clic, tandis que les encres réactives aux UV ajoutent des couches de sécurité covert. Les autorités mondiales ont saisi de faux médicaments, intensifiant la pression sur les fabricants légitimes pour sécuriser les chaînes d'approvisionnement. En intégrant des identifiants sérialisés à des tableaux de bord en nuage, les entreprises obtiennent des alertes de détournement en temps réel et des informations de marché sur les flux du marché gris. Ces dynamiques combinées positionnent la fraîcheur et la sécurité comme deux piliers de la demande fonctionnelle, garantissant des sources de revenus diversifiées pour les fournisseurs de solutions.

Par technologie d'emballage : les solutions actives dominent le marché

Les technologies actives détenaient une part de 62,70 % en 2025, leur mode d'action passif convenant aux produits de grande diffusion. Elles ne nécessitent pas de batteries et entraînent peu de modifications de la chaîne d'approvisionnement, réduisant les obstacles à la mise en œuvre. Les capteurs à base de fer restent les leaders en termes de coûts à moins de 0,02 USD par sachet, soutenant l'adoption dans les segments axés sur la valeur tels que la boulangerie et les snacks. Le marché de l'emballage actif et intelligent connaît une hybridation, les films actifs intégrant désormais des bandelettes de température imprimées qui s'assombrissent après des seuils d'exposition cumulés. Les technologies intelligentes, bien que partant d'une base plus modeste, progressent à un TCAC de 7,56 % à mesure que l'économie unitaire s'améliore et que la connectivité 5G réduit les coûts de transmission des données.

Les plateformes émergentes d'électronique imprimée brouillent les frontières entre les deux catégories. Les presses héliographiques rouleau à rouleau peuvent déposer des traces conductrices aux côtés de chimies absorbant les gaz en un seul passage, créant des emballages autorégulés qui évacuent le CO₂ lorsque la fermentation commence. Des organismes de normalisation tels que l'ISO 15378 mettent à jour leurs directives pour couvrir ces constructions multifonctionnelles, offrant aux premiers acteurs une clarté réglementaire. Cette convergence élargit l'avantage concurrentiel des convertisseurs maîtrisant à la fois la chimie et l'électronique, renforçant l'avantage compétitif des acteurs intégrés sur le marché de l'emballage actif et intelligent.

Par type d'emballage actif : les capteurs de gaz dominent les applications

Les capteurs de gaz représentaient 37,65 % du chiffre d'affaires du segment en 2025, principalement en raison de leur polyvalence dans les viandes, les snacks et les produits pharmaceutiques. Les capteurs d'oxygène, le sous-ensemble phare, préviennent l'oxydation des lipides et la croissance microbienne, prolongeant la durée de conservation ambiante jusqu'à 12 mois dans certains formats de snacks secs. La part de marché de l'emballage actif et intelligent pour les capteurs reste résiliente car les performances sont quantifiables par analyse de l'espace de tête, simplifiant les calculs de retour sur investissement. Les capteurs d'humidité suivent de près, portés par une vague de demande dans l'électronique et les nutraceutiques en poudre où l'humidité compromet l'efficacité.

Les suscepteurs micro-ondes continuent de servir des niches de plats cuisinés, mais font face à une substitution par des barquettes barrières allant au four qui éliminent les films auxiliaires. L'innovation dans les capteurs intégrés aux polymères élimine complètement les sachets, satisfaisant les directeurs de marque soucieux d'une esthétique d'emballage épurée. Les dépôts de brevets ont augmenté de 18 % en 2024, mettant l'accent sur les solutions à matrice polymère qui ne génèrent aucun composant libre, réduisant ainsi le risque de débris corps étrangers (FOD) sur les lignes à grande vitesse.

Par type d'emballage intelligent : l'intégration numérique s'accélère

Le codage et les marquages ont commandé une part de 41,20 % car l'infrastructure permettant de lire les codes-barres et les codes QR existe à l'échelle mondiale. Les marques utilisent des liens QR dynamiques qui mettent à jour la provenance ou le contenu promotionnel sans réimpression, maximisant l'agilité post-lancement. Le secteur de l'emballage actif et intelligent exploite ces passerelles à faible coût pour faire évoluer les consommateurs vers des interactions plus riches basées sur la NFC. Les technologies d'antennes, principalement RFID et NFC, affichent un TCAC robuste de 9,02 %, soutenu par les délais de sérialisation pharmaceutique et les modèles de commerce omnicanal exigeant une visibilité des stocks omniprésente.

Les réseaux de capteurs imprimés détectant la température, les gaz et l'altération microbienne sont désormais fabriqués rouleau à rouleau à des vitesses allant jusqu'à 500 m/min, réduisant considérablement les coûts unitaires. Certaines marques de produits laitiers testent des étiquettes de fraîcheur colorimétrique passant du bleu au blanc lorsque l'exposition cumulée au froid dépasse des seuils sûrs, créant une boucle de retour d'information visible pour les consommateurs. Des services d'authentification ancrés dans la blockchain s'intègrent à ces capteurs, produisant des enregistrements immuables que les régulateurs peuvent auditer instantanément.

Par secteur d'utilisation final : les applications alimentaires mènent l'adoption

Les applications alimentaires représentaient 35,20 % de la part du marché de l'emballage actif et intelligent en 2025, reflet d'une forte périssabilité et d'une sensibilité des consommateurs à la fraîcheur. Les enseignes de la grande distribution exigent que leurs fournisseurs adoptent des absorbeurs d'oxygène actifs pour prolonger la durée de conservation de la viande réfrigérée de 12 à 18 jours, facilitant la planification du réapprovisionnement. Les transformateurs laitiers intègrent des peptides antimicrobiens dans les films intérieurs pour retarder le développement des moisissures, tandis que les producteurs de fruits et légumes ajoutent des absorbeurs d'éthylène à l'intérieur des barquettes à couvercle pour ralentir la maturation.

Les produits pharmaceutiques enregistrent le TCAC le plus élevé à 7,23 %, car les produits biologiques, les vaccins et les thérapies personnalisées nécessitent une surveillance au niveau de l'article à des températures inférieures à zéro. La sérialisation 2.0 impose à chaque unité commercialisable de porter une identité numérique, rendant les fonctionnalités intelligentes incontournables. Les utilisateurs dans les boissons et le secteur industriel déploient principalement l'emballage intelligent pour la lutte anticontrefaçon et le suivi des conditions dans le transport maritime longue distance, tandis que les entreprises logistiques exploitent la RFID pour la visibilité au niveau de la palette afin d'optimiser le routage dans les hubs. La diversité de l'adoption entre les secteurs protège les fournisseurs de solutions contre les fluctuations de la demande dans un seul segment.

Analyse géographique

L'Amérique du Nord a conduit le marché de l'emballage actif et intelligent avec une part de 34,00 % en 2025, les exigences de sérialisation de la FDA et les chaînes du froid matures ayant donné une impulsion précoce. Les distributeurs utilisent des indicateurs de fraîcheur intégrés pour vérifier les performances des fournisseurs, et le capital-risque continue de financer des start-ups qui associent l'IoT à l'emballage souple. La pénétration des étiquettes intelligentes a dépassé 18 % des emballages de viandes réfrigérées aux États-Unis à la fin de 2025, consolidant la familiarité des utilisateurs.

L'Europe reste un creuset technologique où la législation sur la durabilité stimule une itération rapide. La directive sur les plastiques à usage unique a encouragé la R&D dans les étiquettes NFC compostables et les stratifications sans solvant. L'Allemagne a piloté des filigranes numériques pour le tri automatique des emballages, atteignant une précision de détection de 95 % lors des essais municipaux. Les taxes françaises sur la responsabilité élargie des producteurs, modulées selon la recyclabilité et la teneur en matières recyclées, incitent indirectement les convertisseurs à adopter des films intelligents monomatériaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,45 %, portée par la nouvelle loi chinoise sur l'étiquetage des aliments et l'initiative indienne « Fabriquer en Inde » qui accueille désormais la production régionale de puces RFID. La taille du marché de l'emballage actif et intelligent en Asie-Pacifique pourrait dépasser celle de l'Europe d'ici 2028 si les projets d'investissement en capital actuels se concrétisent. Le réseau de supérettes japonais pilote des indicateurs temps-température sur des boîtes bento haut de gamme, tandis que la Corée du Sud impose la sérialisation pour certains produits biologiques, accélérant l'adoption de l'emballage intelligent dans le secteur de la santé.

Paysage concurrentiel

Une concentration modérée caractérise le marché de l'emballage actif et intelligent, les principaux acteurs détenant collectivement une part significative du chiffre d'affaires du marché. Amcor plc, Sealed Air Corporation et Avery Dennison Corporation consacrent des millions annuellement à la R&D en emballage intelligent, en partenariat souvent avec des fabricants de semi-conducteurs pour sécuriser l'accès aux puces RFID.

Avery Dennison a ouvert sa première usine d'inserts RFID certifiée ARC en Inde en avril 2025, consolidant la résilience de la chaîne d'approvisionnement et exploitant la demande régionale. Les entreprises de taille intermédiaire ciblent des niches telles que les films antimicrobiens ou les étiquettes intelligentes compostables, gagnant en traction grâce à leur agilité et leur expertise spécialisée. Les courses aux brevets s'intensifient autour des encres à récupération d'énergie qui s'alimentent des signaux RF ambiants, une avancée qui pourrait éliminer entièrement les batteries à couche mince. La pression concurrentielle repose désormais autant sur les écosystèmes logiciels que sur l'innovation matérielle, orientant les alliances stratégiques entre les convertisseurs d'emballage et les fournisseurs de services en nuage.

Les perturbateurs émergents expérimentent l'emballage fourni en mode SaaS, vendant des abonnements aux données de fraîcheur plutôt que des étiquettes physiques seules. Les investisseurs soutiennent des entreprises intégrant des prévisions de demande pilotées par l'IA aux signaux d'emballage intelligent, promettant des réductions de stocks à travers les nœuds aval. En conséquence, les acteurs établis requalifient leurs effectifs vers la science des données et la mécatronique, signalant un pivot à long terme vers des modèles économiques centrés sur la technologie.

Leaders du secteur de l'emballage actif et intelligent

Avery Dennison Corporation

Multisorb Technologies Inc.

Amcor plc

Sealed Air Corporation

Coveris Holding SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : FreshInset a annoncé que son complexe Vidre+ transforme les barquettes à couvercle en emballages actifs, préservant les cerises avec une perte de poids minimale et une meilleure couleur des queues.

- Avril 2025 : Avery Dennison a annoncé l'ouverture de sa première usine d'inserts et d'étiquettes RFID à Pune, en Inde, soutenant l'initiative « Fabriquer en Inde ».

- Avril 2025 : AIPIA a lancé le Réseau d'emballage de marque interactif pour positionner l'emballage comme un canal médiatique stratégique.

- Novembre 2024 : VarieT Technology a dévoilé la Batterie à chaleur intelligente, un insert auto-chauffant destiné au réchauffement à la demande des aliments et boissons en conserve.

Périmètre du rapport mondial sur le marché de l'emballage actif et intelligent

L'emballage actif et intelligent désigne un emballage capable de détecter les changements environnementaux et d'en informer les utilisateurs. Les systèmes d'emballage avancés réalisent des tâches telles que la détection, la mesure, l'enregistrement, le traçage, la communication, le prolongement de la durée de conservation, l'amélioration de la sécurité et de la qualité, la fourniture d'informations et l'alerte des utilisateurs sur les problèmes potentiels. L'étude prend en compte les revenus générés par la vente de divers types de produits/solutions d'emballage actif et intelligent fournis par les vendeurs opérant sur le marché.

Le marché de l'emballage actif et intelligent est segmenté par marché de l'emballage actif (type (capteurs/émetteurs de gaz, capteurs d'humidité, suscepteurs micro-ondes), secteur d'utilisation final (alimentation, boissons)), marché de l'emballage intelligent (type (codage et marquages, antennes (RFID & NFC), capteurs et dispositifs de sortie), secteur d'utilisation final (alimentation, boissons, produits pharmaceutiques, industrie, logistique)), et géographie.

| Gestion de la chaîne d'approvisionnement |

| Fraîcheur des produits |

| Commodité pour le consommateur |

| Protection des marques |

| Information produit |

| Emballage actif |

| Emballage intelligent |

| Capteurs/émetteurs de gaz |

| Capteurs d'humidité |

| Suscepteurs micro-ondes |

| Autres technologies d'emballage actif |

| Codage et marquages |

| Antennes (RFID et NFC) |

| Capteurs et dispositifs de sortie |

| Autres technologies d'emballage intelligent |

| Alimentation |

| Boissons |

| Produits pharmaceutiques |

| Industrie |

| Logistique |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par fonction d'emballage | Gestion de la chaîne d'approvisionnement | ||

| Fraîcheur des produits | |||

| Commodité pour le consommateur | |||

| Protection des marques | |||

| Information produit | |||

| Par technologie d'emballage | Emballage actif | ||

| Emballage intelligent | |||

| Par type d'emballage actif | Capteurs/émetteurs de gaz | ||

| Capteurs d'humidité | |||

| Suscepteurs micro-ondes | |||

| Autres technologies d'emballage actif | |||

| Par type d'emballage intelligent | Codage et marquages | ||

| Antennes (RFID et NFC) | |||

| Capteurs et dispositifs de sortie | |||

| Autres technologies d'emballage intelligent | |||

| Par secteur d'utilisation final | Alimentation | ||

| Boissons | |||

| Produits pharmaceutiques | |||

| Industrie | |||

| Logistique | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'emballage actif et intelligent en 2026 ?

Il est évalué à 16,4 milliards USD, avec une hausse projetée à 22,29 milliards USD d'ici 2031 à un TCAC de 6,31 %.

Quelle application génère actuellement le chiffre d'affaires le plus élevé ?

La fraîcheur des produits commande une part de 45,90 % grâce à l'adoption généralisée des capteurs d'oxygène et d'humidité aux niveaux de la distribution et des transformateurs.

Quelle région mène l'adoption de l'emballage intelligent ?

L'Amérique du Nord détient une part de 34,00 % grâce aux règles de sérialisation de la FDA et aux réseaux de chaîne du froid matures.

Quel segment technologique connaît la croissance la plus rapide ?

L'emballage intelligent à base d'antennes, tel que les inserts RFID et NFC, devrait progresser à un TCAC de 9,02 % jusqu'en 2031.

Quel est le principal frein pour les petits convertisseurs ?

Les coûts initiaux d'équipement et de modernisation de 2 à 8 millions USD par installation prolongent les délais de retour sur investissement au-delà de quatre ans.

Dernière mise à jour de la page le: