Taille et part du marché des emballages en verre pour aliments pour bébés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

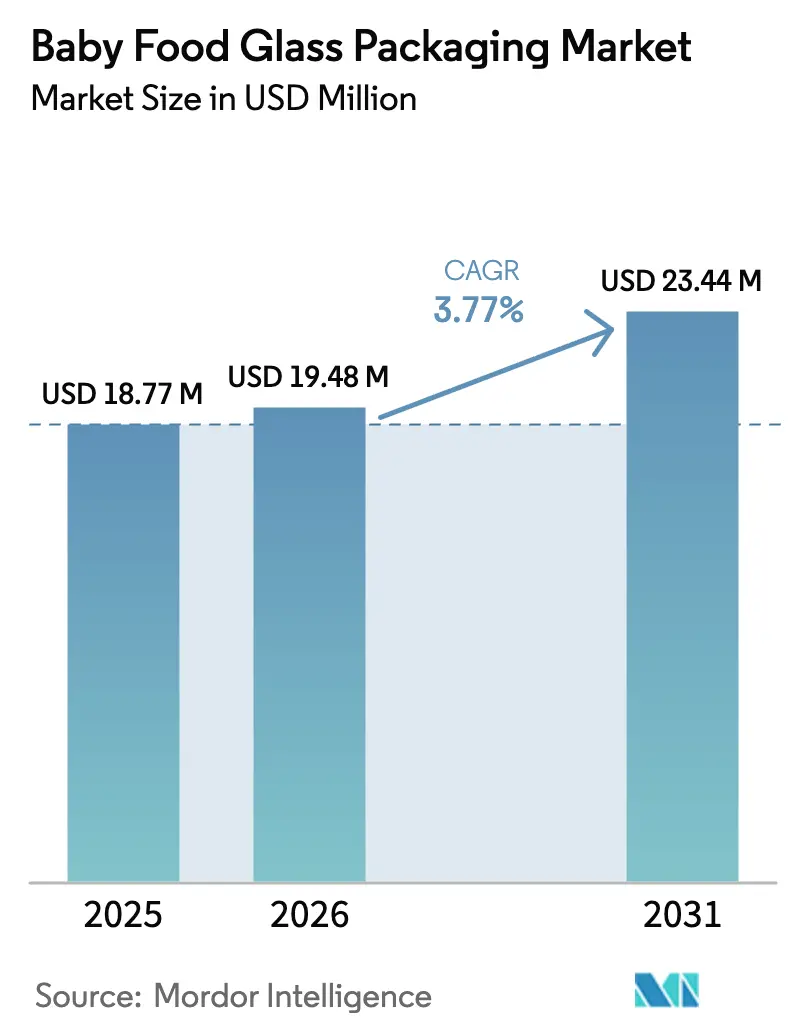

| Taille du Marché (2026) | 19.48 Millions de dollars américains |

| Taille du Marché (2031) | 23.44 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en verre pour aliments pour bébés par Mordor Intelligence

La taille du marché des emballages en verre pour aliments pour bébés était évaluée à 18,77 milliards USD en 2025 et devrait croître de 19,48 milliards USD en 2026 pour atteindre 23,44 milliards USD d'ici 2031, à un TCAC de 3,77 % au cours de la période de prévision (2026-2031). La demande soutenue est portée par la préférence croissante des parents pour des contenants premium sans produits chimiques, par les restrictions plus strictes des autorités réglementaires concernant les plastiques dans la nutrition infantile, et par la recherche d'un fort attrait visuel en rayon de la part des propriétaires de marques. L'interdiction totale du bisphénol A (BPA) dans les matériaux en contact alimentaire par l'Europe à compter de janvier 2025 renforce le verre comme matériau de prédilection pour les formulations sensibles. Dans le même temps, les investissements continus dans les fours électriques et le calcin à contenu recyclé ont réduit l'empreinte carbone de la production de verre, s'alignant sur les exigences de l'économie circulaire. Toutefois, la hausse des prix de l'énergie, l'augmentation des coûts logistiques et les réductions de capacité en Amérique du Nord tempèrent la croissance à court terme. L'Asie-Pacifique offre le plus grand potentiel de hausse, les familles urbaines en Chine et en Inde délaissant les repas faits maison au profit d'aliments pour bébés de marque, percevant souvent le verre comme un indicateur de qualité.

Principales conclusions du rapport

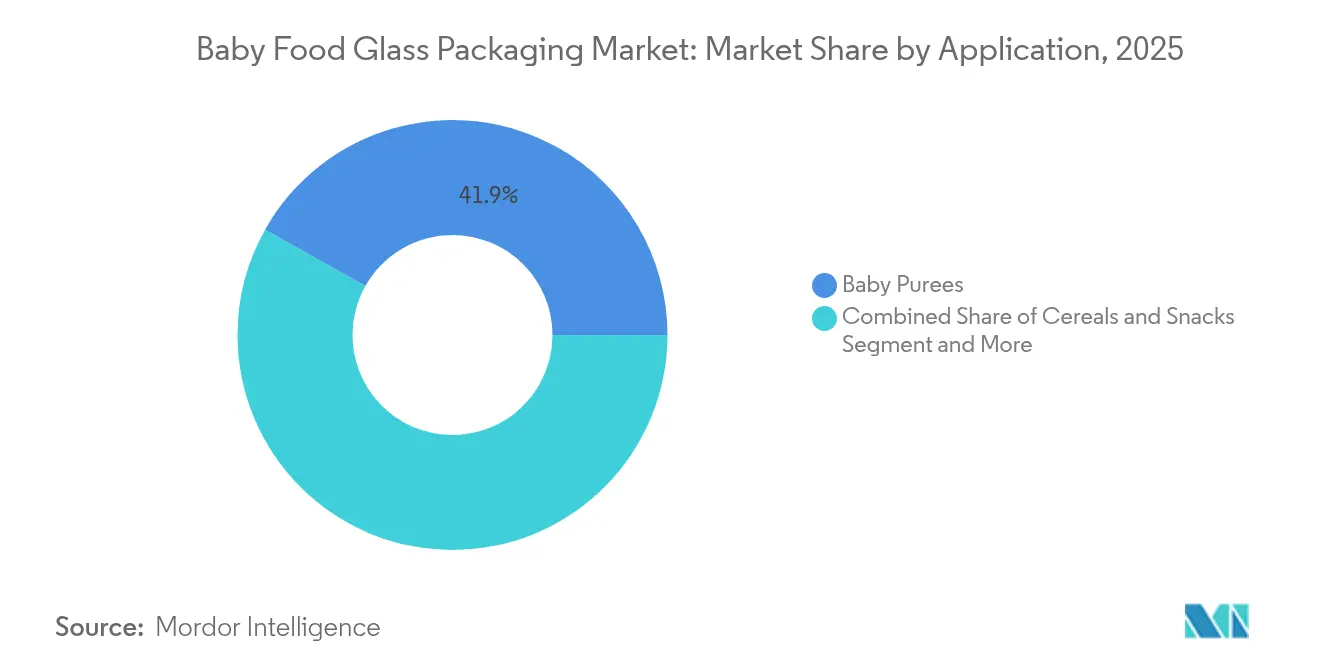

- Par application, les purées pour bébés ont dominé avec 41,85 % de la part du marché des emballages en verre pour aliments pour bébés en 2025 ; les boissons et jus devraient se développer à un TCAC de 5,04 % jusqu'en 2031.

- Par type de contenant, les bocaux en verre représentaient 58,15 % de la taille du marché des emballages en verre pour aliments pour bébés en 2025, tandis que les tasses en verre/pots-portions devraient croître à un TCAC de 4,65 % jusqu'en 2031.

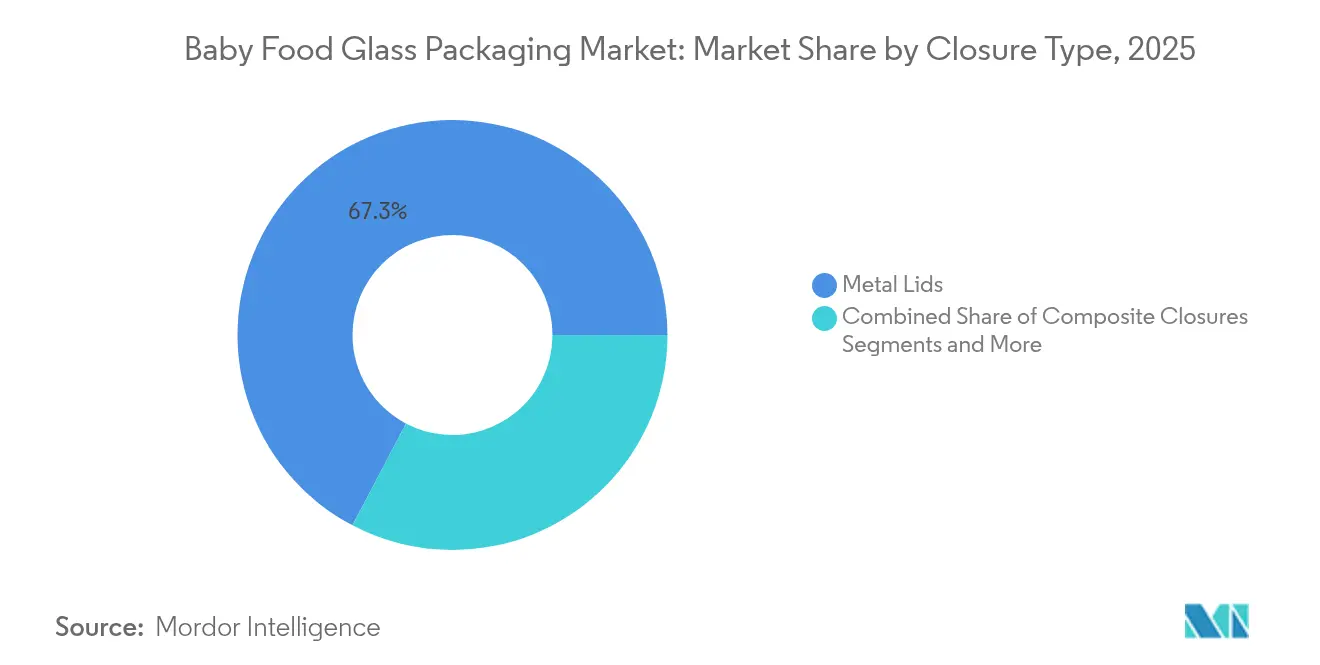

- Par type de fermeture, les couvercles métalliques détenaient 67,30 % de la part des revenus en 2025 ; les fermetures composites enregistrent le TCAC le plus rapide de 5,82 % au cours de la période de prévision.

- Par canal de distribution, le commerce de détail hors ligne représentait 83,40 % du marché des emballages en verre pour aliments pour bébés en 2025, tandis que les ventes en ligne et en vente directe aux consommateurs progressent à un TCAC de 5,39 % jusqu'en 2031.

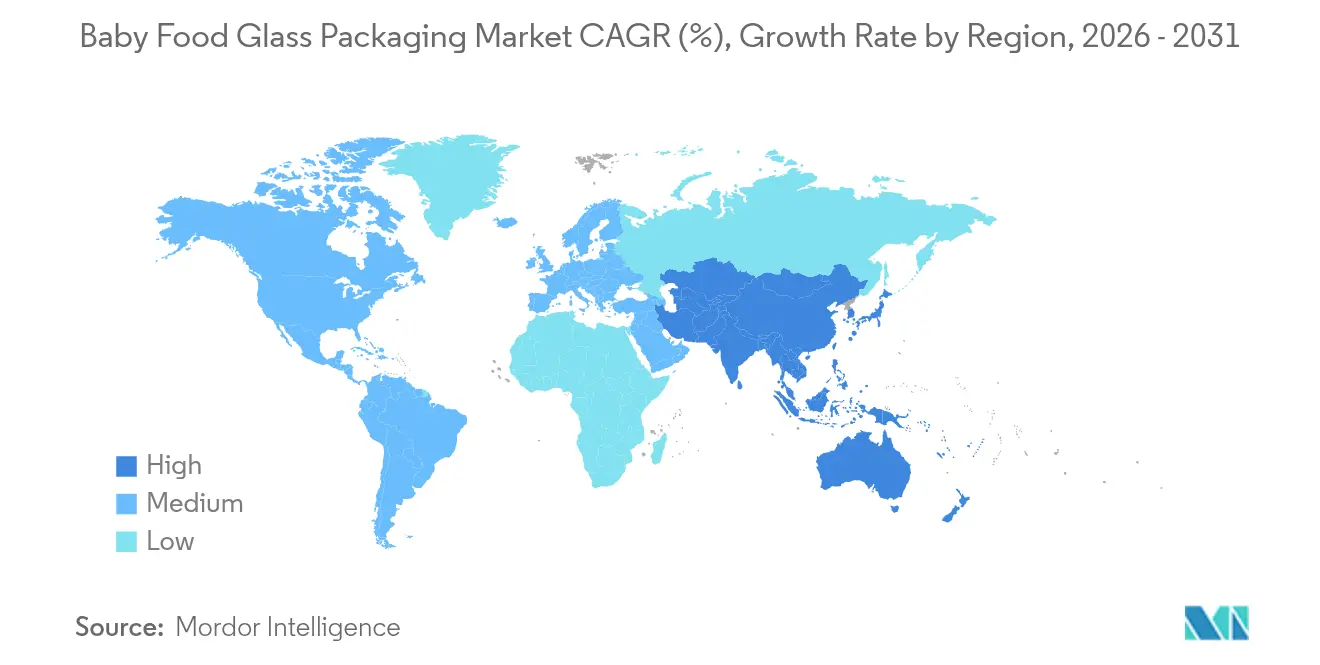

- Par géographie, l'Asie-Pacifique a capté 32,05 % de la part de marché en 2025 et affiche le TCAC le plus élevé de 4,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages en verre pour aliments pour bébés

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'aliments pour bébés biologiques et naturels | +1.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence des parents pour le verre plutôt que les plastiques pour la perception de la sécurité sanitaire | +0.8% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Premiumisation et différenciation de marque grâce aux emballages en verre | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Mandats gouvernementaux en matière de recyclage et d'économie circulaire | +0.4% | Europe, Amérique du Nord, certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Projets pilotes de recharge en magasin et de consigne de contenants | +0.3% | Europe, programmes pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Startups d'aliments pour bébés en vente directe aux consommateurs nécessitant du verre trempé stable en température | +0.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments pour bébés biologiques et naturels

Les gammes d'aliments pour bébés biologiques se développent rapidement car les parents font confiance aux produits exempts d'additifs synthétiques. Les marques positionnent le verre comme la barrière la plus sûre pour préserver les nutriments et les arômes. Gerber a déjà orienté sa gamme Organic vers des bocaux en verre à neutralité carbone pour renforcer les indicateurs premium. La FDA américaine souligne la nécessité d'un examen rigoureux de la sécurité des emballages destinés aux préparations pour nourrissons, une position qui favorise naturellement les surfaces inertes en verre.[1]FDA américaine, "Substances en contact alimentaire pour les préparations pour nourrissons", fda.gov Les perturbateurs financés par capital-risque emboîtent le pas ; Once Upon a Farm a consacré 52 millions USD au développement de mélanges pressés à froid conditionnés dans des formats axés sur l'intégrité. Cette dynamique se propage désormais aux parents métropolitains chinois qui acceptent volontiers de payer davantage pour une certification biologique. Ces forces combinées soutiennent le marché des emballages en verre pour aliments pour bébés au fur et à mesure que les références biologiques se multiplient dans les rayons.

Préférence des parents pour le verre plutôt que les plastiques pour la perception de la sécurité sanitaire

Les enquêtes auprès des consommateurs montrent que jusqu'à 70 % des nouveaux parents font davantage confiance aux bocaux en verre qu'à toute autre alternative pour la nutrition des bébés.[2]Institut des emballages en verre, "Recherche sur la sécurité du verre auprès des consommateurs", gpi.orgLa confiance a bondi après que l'UE a confirmé une interdiction totale du BPA au début de 2025. Les marques et les détaillants mettent en avant ce narratif ; Mason Bottle commercialise activement des "solutions d'alimentation en verre non toxiques" auprès des familles de la génération Y. Le sentiment axé sur la santé permet aux fabricants de maintenir une prime de prix tout en limitant les promotions. Étant donné que cette confiance découle des propriétés intrinsèques du matériau plutôt que de la seule image de marque, le différentiel est difficile à éroder pour les sachets souples, renforçant ainsi un vent porteur de demande à long terme.

Premiumisation et différenciation de marque grâce aux emballages en verre

Le verre ajoute une valeur perçue grâce à la clarté, au poids et aux indices sonores. Les smoothies prébiotiques de Beech-Nut en bocaux transparents mettent en valeur les ingrédients naturels, permettant des prix en rayon plus élevés. Dans le commerce électronique, l'image d'un bocal étincelant communique mieux l'authenticité que les sachets opaques, améliorant les taux de clics. Les marques émergentes à étiquette propre telles que Babylife Organics utilisent des formes de bocaux embossées et des codes QR pour renforcer la confiance en ligne. Ces avantages de marque maintiennent le verre au cœur des lancements premium d'aliments pour bébés malgré une production plus coûteuse.

Mandats gouvernementaux en matière de recyclage et d'économie circulaire

Les législateurs poussent tous les emballages à devenir entièrement recyclables d'ici 2030 dans l'UE, un jalon que le verre atteint déjà car il peut être refondu à l'infini sans perte de qualité. Des règles similaires au Canada, en Californie et en Corée du Sud imposent des frais sur les matériaux ayant de faibles taux de recyclage, favorisant indirectement le verre. Les producteurs réagissent en acquérant des recycleurs ; Ardagh a racheté Svensk Glasåtervinning pour garantir l'approvisionnement en calcin de four. Les mandats augmentent les coûts de conformité pour les plastiques tout en amplifiant les références environnementales du verre.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût et poids plus élevés du verre par rapport aux plastiques | -0.9% | Mondial, plus important dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en verre et risque d'arrêt des fours | -0.6% | Zones à infrastructure vieillissante | Moyen terme (2-4 ans) |

| Adoption rapide des sachets rétortables dans les économies émergentes | -0.4% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Réglementations sur les emballages légers favorisant les stratifiés plastique-verre | -0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût et poids plus élevés du verre par rapport aux plastiques

La fusion du sable, du carbonate de sodium et du calcaire nécessite des températures extrêmes, de sorte que les usines de verre font face à des factures énergétiques plus élevées que les extrudeuses de polymères. Les contenants en verre pèsent 4 à 6 fois plus que les sachets stratifiés équivalents, ce qui alourdit les dépenses de fret et les émissions de carbone par calorie expédiée.[3]Drug Plastics & Glass, "Consommations énergétiques dans le verre par rapport au plastique", drugplastics.com La sensibilité aux prix en Asie du Sud-Est pousse les marques locales vers des sachets à bec verseur qui représentent déjà plus de 30 % du volume des emballages d'aliments pour bébés. L'inflation énergétique a fait progresser l'indice des prix à la production de l'industrie américaine du verre de 4,5 % en 2024, réduisant les marges des transformateurs. À moins que les surcharges de carburant ne reculent, ce désavantage limite la pénétration en dehors des références premium.

Perturbations de la chaîne d'approvisionnement en verre et risque d'arrêt des fours

Un haut fourneau doit rester en activité pendant 10 à 12 ans entre deux reconstructions, de sorte que les arrêts non planifiés suppriment de grandes tranches de capacité très soudainement. Ardagh a fermé deux usines américaines supplémentaires en septembre 2024, resserrant immédiatement l'offre nord-américaine. L'arrêt suisse de Vetropack en mai 2024 a eu des effets similaires en Europe centrale. Les interruptions d'énergie ou les pénuries de main-d'œuvre menacent davantage la disponibilité, incitant les propriétaires de marques à recourir à un double approvisionnement avec les plastiques. La nécessité d'investissements en capital importants (O-I a réservé 150 millions USD pour moderniser son site d'Alloa) alourdit les bilans et freine les augmentations rapides de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : Les purées dominent tandis que les boissons s'accélèrent

En 2025, les purées pour bébés représentaient 41,85 % de la taille du marché des emballages en verre pour aliments pour bébés, reflétant leur rôle de premiers repas de sevrage pour les nourrissons. La demande stable provient de toutes les régions, et les parents font confiance aux bocaux pour préserver la couleur, l'arôme et les micronutriments. Les formulateurs apprécient également le verre pour sa tolérance au remplissage à chaud et à la stérilisation, réduisant les conservateurs. Cependant, les boissons et jus connaissent la croissance la plus rapide à un TCAC de 5,04 % jusqu'en 2031. La soif de mélanges de fruits pressés à froid et de smoothies probiotiques stimule cette progression, les bocaux transparents mettant en valeur des teintes vibrantes qui résonnent sur les réseaux sociaux. La gamme de boissons prébiotiques de Beech-Nut illustre comment le verre sous-tend les nouveaux lancements de boissons nutritives pour nourrissons.

Les producteurs de boissons valorisent la barrière à l'oxygène du verre pour maintenir la fraîcheur du goût sans additifs, soutenant ainsi les étiquettes de prix premium. Les céréales et collations maintiennent quant à elles un élan régulier, soutenu par les besoins de longue durée de conservation que le verre satisfait. Les «autres» spécialisés tels que les formulations thérapeutiques atteignent les prix unitaires les plus élevés grâce à des exigences de sécurité strictes. Dans toutes les catégories, les tendances au contrôle des portions poussent les marques vers des références plus petites, diversifiant subtilement les volumes au-delà du bocal traditionnel de 4 onces. Ces évolutions renforcent collectivement le marché des emballages en verre pour aliments pour bébés même lorsque les formats plus larges de nutrition infantile se développent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de contenant : Les bocaux conservent leur primauté malgré l'innovation en matière de portions

Les bocaux en verre ont capté 58,15 % de la part du marché des emballages en verre pour aliments pour bébés en 2025, car leur polyvalence convient aussi bien aux purées qu'aux céréales et collations. Les finitions de col standard s'intègrent facilement avec les capsulatrices à ergots métalliques à grande vitesse, contribuant à la maîtrise des coûts. Moins dominantes mais à croissance plus rapide, les tasses en verre/pots-portions affichent un TCAC de 4,65 % d'ici 2031, répondant au souhait des parents de minimiser les déchets et de simplifier l'alimentation en déplacement. Des designs comme les pots de stockage gradués de WeeSprout allient précision de mesure et résistance du congélateur au four à micro-ondes.

Les biberons restent un segment de niche porté par le positionnement premium et les récits de sécurité, notamment chez les parents évitant les biberons en polycarbonate. Les développeurs explorent désormais des géométries de bocaux à paroi mince et un embossage interne pour alléger le poids tout en préservant la résistance. La dynamique vers les pots-portions encourage les verriers à investir dans des machines IS à col étroit capables de configurations à plusieurs cavités, maintenant l'innovation dans ce segment du secteur des emballages en verre pour aliments pour bébés.

Par type de fermeture : Les couvercles métalliques dominent tandis que les fermetures composites progressent

Les couvercles à ergots métalliques détenaient 67,30 % de la part des revenus en 2025 grâce à leur herméticité éprouvée et leur rentabilité. Les systèmes à compound caoutchouté supportent les températures élevées de stérilisation, garantissant la stabilité en rayon. Néanmoins, les fermetures composites affichent un TCAC vigoureux de 5,82 % car les transformateurs intègrent des polymères biosourcés, des bandeaux inviolables et des fonctions refermables. Les extrémités à ouverture facile à double matériau de Top Cap illustrent la poussée vers la fonctionnalité avec des fractions de plastique réduites.

Les bouchons en plastique conviennent à certaines applications de bouteilles où les bouchons à rabat facilitent le dosage, mais la surveillance de la durabilité freine leur adoption plus large. Les groupes de niche « verts et autres », tels que les hybrides liège-fibre, restent expérimentaux. Au cours des cinq prochaines années, les finitions métallisées, le marquage laser et les composants solidaires devraient accroître la valeur perçue, renforçant l'aura premium des aliments pour nourrissons conditionnés en verre.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : Le commerce de détail domine malgré l'essor du numérique

Les points de vente physiques représentaient 83,40 % des revenus de 2025 car les parents apprécient encore d'inspecter les dates d'expiration et les boutons de vacuum avant l'achat. Les supermarchés accordent une visibilité en rayon, et les promotions groupées avec les couches ou les préparations stimulent les achats impulsifs. Pourtant, les ventes en ligne et en vente directe aux consommateurs progressent à un TCAC de 5,39 %, portées par la commodité des applications et les offres d'abonnement. Cette croissance invite à des travaux de reconception pour que les bocaux résistent aux chocs des colis sans rembourrage excessif.

Des marques telles que Once Upon a Farm exploitent leur portée en ligne pour lancer des boucles de recyclage par retour postal, renforçant les récits circulaires. À mesure que les jeunes parents transfèrent leur budget alimentaire en ligne, les transformateurs de verre doivent résoudre les défis de poids et de casse grâce à du verre blanc plus léger, des coins renforcés ou des emballages cloisonnés. Une adaptation réussie sécurise les volumes tout en maintenant la pertinence du marché des emballages en verre pour aliments pour bébés dans les vitrines numériques.

Analyse géographique

L'Asie-Pacifique détenait 32,05 % de la valeur totale en 2025 et mène la croissance avec un TCAC de 4,44 % jusqu'en 2031. Les marques d'aliments pour bébés importées en Chine représentent encore 60 % des dépenses locales de la catégorie malgré la montée des acteurs domestiques, signe que la confiance et la qualité des emballages l'emportent sur le prix parmi les ménages urbains. L'Inde suit le même schéma à mesure que les revenus disponibles augmentent ; les références en bocaux en verre gagnent en présence dans les rayons du commerce moderne dans les villes de premier rang. Pendant ce temps, la démographie mature du Japon maintient des ventes premium grâce à des innovations telles que des bocaux allant au micro-ondes pour la bouillie de riz. Les fournisseurs régionaux s'approvisionnent de plus en plus en calcin post-consommation pour répondre aux quotas de recyclage urbains, ancrant la stabilité de l'approvisionnement pour le marché des emballages en verre pour aliments pour bébés.

L'Amérique du Nord et l'Europe affichent une croissance absolue plus lente mais restent des bastions premium essentiels. La future règle de l'UE exigeant que tous les emballages soient recyclables d'ici 2030, associée à son interdiction du BPA, cimente le verre comme l'option à moindre risque. L'éducation des consommateurs américains par l'Institut des emballages en verre soutient les messages des marques autour de la pureté et du goût. Les détaillants mettent en avant des zones sans plastique dans les rayons bébés, amplifiant la part de portefeuille du verre même lorsque les volumes de sachets se développent dans les gammes économiques.

Paysage concurrentiel

Le marché des emballages en verre pour aliments pour bébés est modérément consolidé autour de multinationales telles que O-I Glass, Gerresheimer et Verallia. Ces entreprises exploitent de grands fours à cuve, tirent parti de leur échelle dans l'approvisionnement en calcin et investissent dans la décarbonation. La rénovation de 150 millions USD d'O-I sur son site d'Alloa comprend une fusion hybride électrique, visant une réduction d'énergie de 20 %. Verallia a déjà lancé un four entièrement électrique qui réduit les émissions de CO₂ de 60 % tout en maintenant un débit constant. Ces dépenses en capital maintiennent les barrières à l'entrée.

Les spécialistes des sachets souples érodent les parts pour des raisons de coût, représentant désormais plus de 30 % du paysage plus large des emballages d'aliments pour bébés. En réponse, les grands acteurs du verre pilotent des bocaux ultra-légers et des couvercles à code QR gravables pour augmenter la valeur. L'activité d'acquisition cible les actifs de recyclage ; le rachat de Svensk Glasåtervinning par Ardagh sécurise la matière première pour les sites nordiques. Les acteurs régionaux plus petits tels que Beatson Clark servent des niches artisanales et de marques distributeur, personnalisant souvent l'embossage en petites séries pour des marques biologiques de niche.

Les startups dans l'espace de vente directe aux consommateurs demandent des bocaux en borosilicate trempé capables de résister au traitement par haute pression, ouvrant des poches de croissance premium pour les verriers spécialisés. L'emballage intelligent, notamment les puces NFC sous les couvercles métalliques pour authentifier l'origine, apparaît dans des séries pilotes avec des producteurs biologiques européens. À mesure que la surveillance réglementaire des plastiques à usage unique se renforce, les acteurs établis disposant de parcs de fours éprouvés et de réseaux de calcin en circuit fermé semblent bien positionnés pour protéger leurs parts au sein du marché des emballages en verre pour aliments pour bébés.

Leaders du secteur des emballages en verre pour aliments pour bébés

O-I Glass Inc.

Gerresheimer AG

Vetropack Holding Ltd

Glassware Depot

Ardagh Group S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Verallia a annoncé une reprise des volumes au premier trimestre et confirmé le déploiement de son four électrique réduisant les émissions de CO₂ de 60 %.

- Janvier 2025 : Gerresheimer a publié un chiffre d'affaires annuel 2024 de 898,6 millions EUR (988,5 millions USD) pour les emballages en verre primaires, prévoyant une croissance organique de 3 à 5 % en 2025.

- Octobre 2024 : Verallia a finalisé une obligation de 600 millions EUR (660 millions USD) pour refinancer sa dette tout en produisant plus de 16 milliards de contenants en 2023.

- Octobre 2024 : Once Upon a Farm a mis à niveau ses lignes d'emballage à 1,2 million d'unités par semaine grâce à l'automatisation SOMIC.

Portée du rapport sur le marché mondial des emballages en verre pour aliments pour bébés

Les emballages en verre sont souvent préférés pour les aliments pour bébés car ils sont imperméables et non poreux. Ainsi, il n'y a aucune interaction entre l'emballage en verre et les produits susceptible d'altérer le goût des aliments pour bébés. Il n'y a pas non plus d'arrière-goût désagréable. Le verre présente un taux quasi nul de réactions chimiques, ce qui garantit que les produits contenus dans un flacon en verre conservent leur efficacité, leur arôme et leur goût.

Le marché des emballages en verre pour aliments pour bébés est segmenté par application (aliments pour bébés et autres applications) et par géographie (Amérique du Nord [États-Unis et Canada], Europe [Allemagne, Royaume-Uni, France, Espagne et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde et reste de l'Asie-Pacifique], Moyen-Orient & Afrique et Amérique latine). L'étude comprend également le marché des biberons en verre pour bébés, segmenté par géographie : Amérique du Nord [États-Unis et Canada], Europe [Allemagne, Royaume-Uni, France, Espagne et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde et reste de l'Asie-Pacifique] et reste du monde. Le rapport propose la taille du marché en termes de valeur USD pour tous les segments ci-dessus.

| Purées pour bébés |

| Céréales et collations |

| Boissons et jus |

| Autres |

| Bocaux en verre |

| Bouteilles en verre (biberons/allaitement) |

| Tasses en verre / pots-portions |

| Couvercles métalliques |

| Fermetures composites |

| Bouchons en plastique |

| Verts et autres |

| Commerce de détail hors ligne |

| Commerce électronique et vente directe aux consommateurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par application | Purées pour bébés | ||

| Céréales et collations | |||

| Boissons et jus | |||

| Autres | |||

| Par type de contenant | Bocaux en verre | ||

| Bouteilles en verre (biberons/allaitement) | |||

| Tasses en verre / pots-portions | |||

| Par type de fermeture | Couvercles métalliques | ||

| Fermetures composites | |||

| Bouchons en plastique | |||

| Verts et autres | |||

| Par canal de distribution | Commerce de détail hors ligne | ||

| Commerce électronique et vente directe aux consommateurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie et Nouvelle-Zélande | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des emballages en verre pour aliments pour bébés ?

Le marché s'élève à 19,48 milliards USD en 2026 et devrait atteindre 23,44 milliards USD d'ici 2031.

Quel segment d'application détient la plus grande part ?

Les purées pour bébés dominent avec une part de marché de 41,85 %, tandis que les boissons et jus connaissent la croissance la plus rapide à un TCAC de 5,04 %.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance des emballages en verre pour aliments pour bébés ?

La région combine de grandes cohortes de naissances, des revenus disponibles en hausse et une confiance croissante envers les contenants en verre premium, résultant en un TCAC prévisionnel de 4,44 %.

Quel est le principal défi auquel font face les producteurs d'emballages en verre ?

Des coûts de production et de fret plus élevés, aggravés par des fours énergivores, créent une pression tarifaire par rapport aux sachets souples.

Dernière mise à jour de la page le: