Taille et part de l'industrie de l'emballage en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.44 Milliards de dollars |

| Taille du Marché (2026) | 3.55 Milliards de dollars |

| Taille du Marché (2031) | 4.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse de l'industrie de l'emballage en Italie par Mordor Intelligence

La taille du marché de l'industrie de l'emballage en Italie devrait passer de 3,44 milliards USD en 2025 à 3,55 milliards USD en 2026, avec une prévision d'atteindre 4,14 milliards USD d'ici 2031, à un TCAC de 3,12 % sur la période 2026-2031. Cette expansion mesurée reflète l'alignement de l'Italie sur le Règlement européen relatif aux emballages et aux déchets d'emballages (PPWR), entré en vigueur en février 2025, qui oriente les transformateurs vers des matériaux satisfaisant aux seuils obligatoires de contenu recyclé. La croissance est amplifiée par un secteur national du commerce électronique d'une valeur de 58,8 milliards EUR (64,1 milliards USD), en hausse de 4 % en 2024, générant une demande soutenue pour les formats adaptés à l'expédition. Les stratégies concurrentielles privilégient désormais les conceptions mono-matériaux, l'allégement et le recyclage assisté par l'IA, tandis que des opportunités émergent pour les fournisseurs capables de combler l'écart d'infrastructure de recyclage Nord-Sud et de protéger leurs clients contre la volatilité des prix des matières premières.

Principaux enseignements du rapport

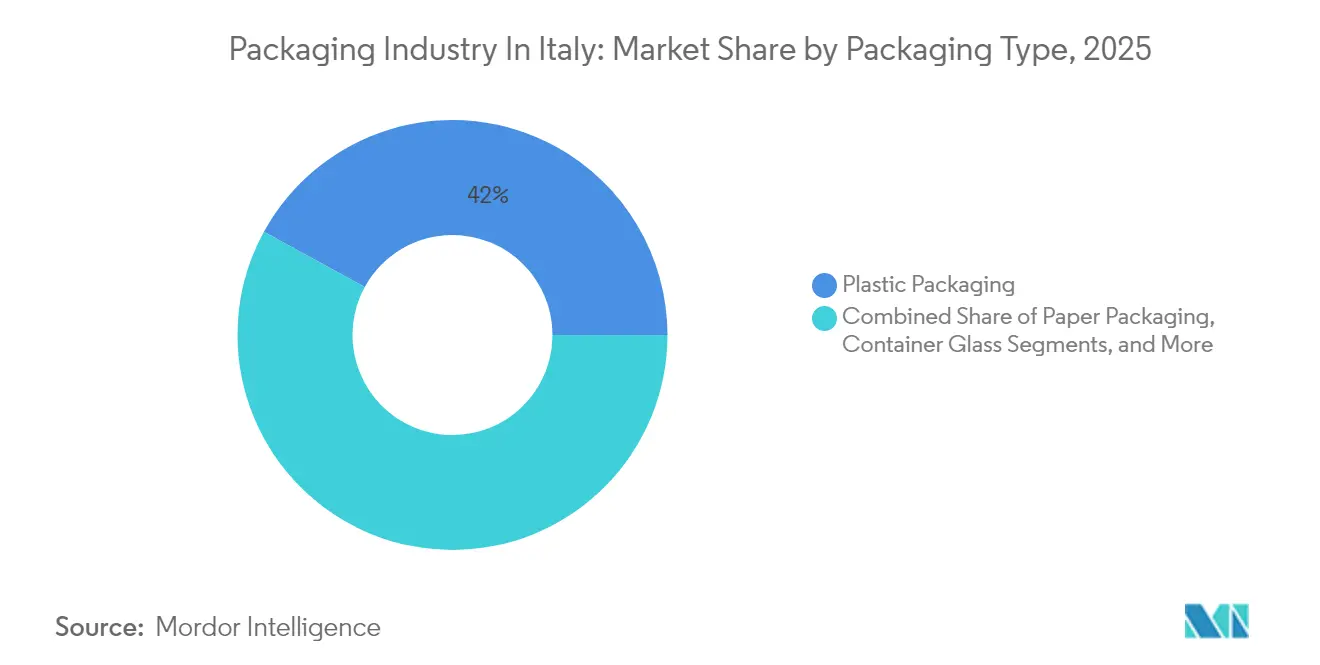

- Par type d'emballage, le plastique a conservé une part de 42,03 % sur le marché de l'industrie de l'emballage en Italie en 2025, tandis que le papier devrait progresser à un TCAC de 4,55 % jusqu'en 2031.

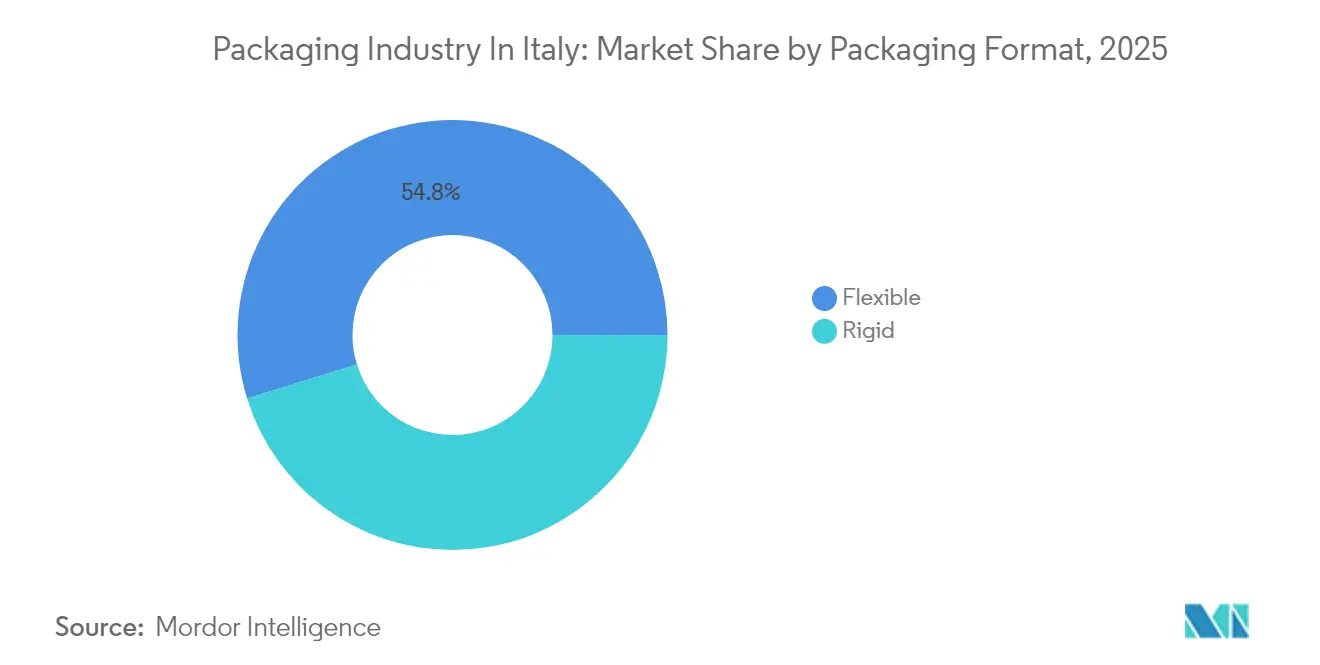

- Par format d'emballage, les solutions flexibles représentaient 54,78 % de la taille du marché de l'industrie de l'emballage en Italie en 2025 et devraient croître à un TCAC de 4,87 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation était en tête avec 30,12 % de la part de marché de l'industrie de l'emballage en Italie en 2025, tandis que l'emballage pour le commerce électronique affiche le TCAC le plus rapide à 5,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives de l'industrie de l'emballage en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de matériaux légers et recyclables | +0.8% | Italie ; répercussions sur les marchés de l'UE | Moyen terme (2 à 4 ans) |

| Hausse des volumes de colis liés au commerce électronique | +1.2% | National ; pôles logistiques du nord de l'Italie | Court terme (≤ 2 ans) |

| Conformité au PPWR et à la REP de l'UE accélérant l'emballage durable | +0.9% | À l'échelle nationale dans le cadre de l'UE | Long terme (≥ 4 ans) |

| Tri assisté par l'IA et contrôle qualité dans les installations de recyclage | +0.4% | Initialement dans le nord de l'Italie, expansion vers le sud | Moyen terme (2 à 4 ans) |

| Essor de la fabrication de pompes à chaleur stimulant la demande de polystyrène expansé (EPS) | +0.6% | Districts industriels du nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de matériaux légers et recyclables

Les transformateurs accélèrent l'innovation matériaux sous la convergence de la taxe plastique de 0,45 EUR/kg et des tableaux de bord de durabilité des propriétaires de marques. Lavazza a atteint 76 % d'emballages recyclables en 2023 et vise une recyclabilité totale d'ici 2025, illustrant le leadership du secteur alimentaire. Casa Optima a commercialisé en 2024 des emballages en polypropylène 100 % recyclables, démontrant la faisabilité technique des solutions mono-matériaux. Les investissements dans des revêtements barrières éliminant la complexité multicouche permettent des substitutions directes sans sacrifier la durée de conservation. Les pénalités des distributeurs pour les formats non recyclables influencent désormais les décisions de développement produit en amont, créant des avantages concurrentiels mesurables pour les entreprises dotées de capacités de R&D raccourcissant les cycles de qualification. À mesure que les enseignes nationales relèvent annuellement les seuils de recyclabilité, les conceptions légères et recyclables deviennent des prérequis pour l'accès aux rayons et le dédouanement à l'export.

Hausse des volumes de colis liés au commerce électronique

La vente en ligne, d'une valeur de 58,8 milliards EUR (64,1 milliards USD) en 2024, a redéfini les profils d'expédition, notamment pour l'alimentation et l'épicerie, qui ont atteint 4,6 milliards EUR (6,39 milliards USD) avec une croissance de 8 % en glissement annuel. Les fournisseurs de carton ondulé enregistrent des pics autour des pôles logistiques du Nord, suscitant des expansions de capacité et des usines satellites en flux tendu qui réduisent les coûts de transport. La tarification au poids volumétrique pousse au développement de logiciels de dimensionnement optimal, d'enveloppes extensibles et de calages supportant les allers-retours dans les modèles de commerce circulaire. Les conceptions prêtes au retour pour l'électronique et le prêt-à-porter ouvrent de nouvelles sources de revenus pour les transformateurs spécialisés dans les fonctions bandelette d'arrachage et refermeture. Ces exigences en matière d'emballage dictent de plus en plus le choix des matériaux en amont, favorisant le papier léger et les films mono-polyoléfine alliant coût, protection et recyclabilité.

Conformité au PPWR et à la REP de l'UE accélérant l'emballage durable

En vigueur depuis février 2025, le PPWR oblige les entreprises à satisfaire aux planchers de contenu recyclé et aux objectifs de conception pour le recyclage vérifiés selon les normes EN 13432.[1]Commission européenne, "Mise en œuvre du PPWR," ec.europa.eu Les propriétaires de marques italiens sont déjà confrontés à des frais de REP plus élevés lorsque les spécifications sont insuffisantes, ce qui alourdit le coût de la non-conformité. La hausse de l'EBITDA de Verallia en 2024 à 326 millions EUR (384,20 millions USD) résulte en partie d'une teneur plus élevée en verre recyclé en réponse aux nouvelles règles. Les précurseurs qui dépassent les seuils sécurisent des contrats d'approvisionnement pluriannuels, les clients s'empressant de préqualifier des emballages conformes au marché jusqu'en 2030. Les disparités régionales en matière d'infrastructure facilitent la conformité dans le Nord, mais des financements du PNRR sont destinés à porter la capacité de recyclage du Sud au-delà de 70 %, renforçant les chaînes d'approvisionnement nationales sur l'horizon de prévision.

Tri assisté par l'IA et contrôle qualité dans les installations de recyclage

A2A a signalé une précision de tri de 95 % après le déploiement des systèmes de vision Greyparrot en 2024, améliorant la récupération du polypropylène et réduisant la contamination en dessous de 2 %.[2]Groupe A2A, "Déploiement du tri par IA," a2a.eu La plateforme GAINnext de TOMRA a atteint une pureté de 97 % pour les flux de PP alimentaire, permettant une réutilisation en boucle fermée conforme aux strictes règles de l'UE sur le contact alimentaire. Les usines du Nord pilotant cette technologie amortissent leur investissement en deux ans grâce à des prix de balles plus élevés et à une réduction des taxes d'enfouissement. Des algorithmes apprenant des caractéristiques de conception des emballages créent une rétroaction qui informe les transformateurs sur les choix optimaux de couleur, d'étiquette et d'adhésif, bouclant ainsi la boucle entre conception et recyclage. Les avantages concurrentiels s'accumulent pour les gestionnaires de déchets capables de fournir des recyclats traçables et de haute pureté à des volumes contractuels lors des pics de prix des matières vierges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polymères vierges et de la pâte à papier | -0.7% | Italie ; liée aux marchés mondiaux des matières premières | Court terme (≤ 2 ans) |

| Taxe sur les emballages plastiques (0,45 EUR/kg) comprimant les marges | -0.5% | National ; variations régionales | Moyen terme (2 à 4 ans) |

| Disparités Nord-Sud en matière d'infrastructure de recyclage | -0.3% | Affectant principalement le sud de l'Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères vierges et de la pâte à papier

Les fluctuations mondiales de la pétrochimie ont porté les cours des polymères au-dessus des moyennes quinquennales en 2024, tandis que les coûts de la pâte à papier se sont maintenus fermes après des perturbations d'approvisionnement nordiques. Versalis a fermé des unités de craquage à Brindisi et Priolo, accentuant la dépendance aux importations et exposant les transformateurs aux risques de fret et de change. Les opérateurs de petite taille, aux capacités de couverture limitées, absorbent une érosion immédiate de l'EBITDA, déclenchant des fusions-acquisitions à mesure que les entreprises cherchent un pouvoir d'achat à l'échelle. Les transformateurs de papier font face à des plafonds de certification limitant la disponibilité des fibres vierges, ce qui renforce l'investissement dans les fibres recyclées mais lie les prix aux trajectoires de la pâte vierge. Les acheteurs demandent désormais des contrats indexés ou des emballages à matériaux mixtes pour amortir la volatilité, retardant parfois le lancement d'innovations jusqu'au retour de la stabilité des coûts.

Taxe sur les emballages plastiques comprimant les marges des transformateurs

La taxe plastique italienne, en vigueur depuis janvier 2023, prélève 0,45 EUR/kg sur les plastiques à usage unique, réduisant instantanément les marges sur les films, les suremballages et les sachets. Les transformateurs se tournent vers le papier ou le mono-polypropylène ultra-mince, mais supportent des coûts d'investissement supplémentaires pour de nouvelles machines et la qualification. Les usines du Nord, bénéficiant d'un taux de recyclage de 80 %, compensent partiellement les coûts grâce aux crédits pour contenu recyclé, tandis que leurs homologues du Sud paient des prélèvements nets plus élevés en raison d'un taux de récupération de 60 %, creusant les écarts de coûts régionaux.[3]CONAI, "Statistiques de recyclage 2024-2025," conai.orgLes marques diversifient leurs bases de fournisseurs pour maintenir la continuité, renforçant les entreprises dotées de portefeuilles multi-matériaux. En définitive, la taxe accélère l'allégement mais comprime la rentabilité à court terme, en particulier pour les PME financées sur de minces flux de trésorerie opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : le papier gagne du terrain malgré la domination du plastique

Le plastique a conservé une part de 42,03 % sur le marché de l'industrie de l'emballage en Italie en 2025, ancré par les performances barrières recherchées dans les catégories alimentation et soins personnels. L'expansion du segment reste régulière, bien que le marché de l'industrie de l'emballage en Italie pour les alternatives papier soit projeté à un TCAC de 4,55 % jusqu'en 2031, porté par la substitution induite par le commerce électronique et le PPWR.

Les transformateurs de papier remportent des commandes auprès de la vente en ligne, des boîtes en carton ondulé et des contenants en fibres moulées exemptés de la taxe plastique. Des innovations hybrides, telles que les revêtements à base d'eau remplaçant les doublures en polyéthylène, raccourcissent le délai de rentabilité pour les propriétaires de marques recherchant des revendications de recyclabilité. Le verre maintient des niches premium dans les boissons et les cosmétiques ; la division italienne de Verallia a affiché un chiffre d'affaires de 1,53 milliard EUR (1,80 milliard USD) au premier semestre 2024, aidé par des majorations pour verre recyclé répercutées sur les acheteurs. Les boîtes métalliques, prisées pour leur recyclabilité infinie, bénéficient de la confiance des consommateurs dans les aliments stables en rayon lors des perturbations géopolitiques de l'approvisionnement. Les entreprises couvrant plusieurs matériaux se protègent contre les risques politiques tout en servant des clients migrant entre substrats.

Par format d'emballage : les solutions flexibles stimulent l'évolution du marché

Les emballages flexibles ont dominé avec une part de 54,78 % en 2025 et devraient croître à un TCAC robuste de 4,87 %, soulignant la coexistence du leadership et de la dynamique du format. En volume, la taille du marché de l'industrie de l'emballage en Italie pour les applications flexibles devance les concurrents rigides, les marques convertissant des seaux et des bocaux en sachets à soufflets pour réduire le poids d'expédition.

La volatilité des prix de l'énergie renforce la pertinence des formats à base de films qui allègent les charges de fret, notamment pour les produits ménagers d'entretien et les condiments distribués via des réseaux omnicanaux. Les formats rigides restent bien établis dans les bouteilles en verre pour le vin et les aérosols en aluminium soumis à des normes de pression strictes, mais leur croissance est inférieure à celle des variantes flexibles. Le distributeur Tablì de Lavazza contourne même l'emballage, mais la plupart de ses références évoluent vers des films mono-matériaux destinés aux objectifs de recyclabilité 2025. Les frais de poids volumétrique dans la livraison de colis renforcent les enveloppes flexibles équipées de soufflets qui se déploient pendant le conditionnement mais arrivent à plat, illustrant comment le commerce électronique redéfinit l'économie des formats.

Par secteur d'utilisation finale : le commerce électronique remodèle les hiérarchies traditionnelles

Les produits alimentaires représentaient 30,12 % du marché de l'industrie de l'emballage en Italie en 2025, soutenus par les secteurs mondialement reconnus des aliments transformés et des pâtes spéciales italiens. Pourtant, le canal du commerce électronique affiche le TCAC le plus rapide à 5,85 % jusqu'en 2031, à mesure que les consommateurs italiens migrent vers l'épicerie en ligne et les exportations de luxe en vente directe aux consommateurs.

Les boissons soutiennent la demande en verre et en aluminium, les exportations de vins certifiés DOC dépendant de l'authenticité perçue. Les emballages pharmaceutiques bénéficient d'un statut à l'épreuve des récessions, aidés par les mandats de sérialisation de l'UE qui stimulent l'adoption de fermetures inviolables. Les étiquettes de soins personnels visent une esthétique recyclable ; Guala Closures a investi 60 millions EUR pour développer des bouchages premium recyclables pour whisky servant à la fois la restauration et les cadeaux par commerce électronique. Les utilisateurs industriels adoptent des caisses sur mesure et des calages en polystyrène expansé (EPS) alignés sur les pôles de fabrication de pompes à chaleur dans le Nord, où le transport sécurisé de compresseurs fragiles justifie des coûts unitaires plus élevés.

Analyse géographique

Les régions du Nord telles que la Lombardie, la Vénétie et l'Émilie-Romagne accueillent 70 % de la capacité nationale d'emballage et affichent des taux de recyclage supérieurs à 80 %, offrant aux transformateurs locaux une boucle d'approvisionnement conforme. Ces corridors industriels s'articulent de façon transparente avec les autoroutes d'Europe centrale, facilitant l'export de rouleaux de carton ondulé et de films flexibles vers l'Allemagne et la France.

Le sud de l'Italie, avec un taux de recyclage d'environ 60 %, est appelé à recevoir des mises à niveau de centres de tri des matériaux (CTM) financées par le PNRR, susceptibles d'injecter 1,2 million de tonnes de matériaux récupérés annuellement d'ici 2027. Cet écart crée un arbitrage pour les transformateurs s'implantant près des nouvelles installations afin de sécuriser des matières premières recyclées avant les acteurs établis du Nord. La Sardaigne et la Sicile tirent parti de l'accès portuaire pour les exportations méditerranéennes, expédiant du thon en conserve et des vins de spécialité dans des contenants en verre de fabrication italienne.

La position géographique méditerranéenne centrale de l'Italie positionne le marché de l'industrie de l'emballage en Italie comme un conduit vers les économies en croissance d'Afrique du Nord en quête d'emballages conformes aux normes de l'UE. La demande de polystyrène expansé (EPS) se concentre autour des usines de pompes à chaleur du Nord, consommant un tiers du marché national de polystyrène expansé (EPS) de 155 000 tonnes et générant des commandes régulières pour des boîtes en mousse moulée.

Paysage concurrentiel

Le marché de l'industrie de l'emballage en Italie comprend des multinationales telles que Mondi, Sealed Air et Verallia aux côtés de spécialistes nationaux comme Carton Pack et Zignago Vetro. Les segments à forte intensité capitalistique du verre et de l'aluminium tendent vers l'oligopole, tandis que les emballages flexibles et le carton ondulé restent fragmentés avec des entreprises familiales réalisant moins de 200 millions EUR (235,71 millions USD) de chiffre d'affaires.

Les accréditations en matière de durabilité décident désormais des issues d'appels d'offres ; l'usine de carton à base de fibres recyclées Duino de Mondi, d'une valeur de 200 millions EUR (235,71 millions USD), ajoute 420 000 tonnes de capacité recyclée, remportant des contrats de boîtes pour le commerce électronique auprès de plateformes de mode. L'approvisionnement en recyclat assisté par l'IA d'A2A fournit aux transformateurs de la résine PCR traçable, différenciant leurs offres auprès des grands groupes de biens de grande consommation.

Les fournisseurs de technologie façonnent également la rivalité : la pureté PP à 97 % de TOMRA garantit la conformité avec les boucles de contact alimentaire, tandis qu'IMA vend des lignes de sachets haute vitesse aux transformateurs se reconvertissant depuis les gobelets rigides. Les PME cherchent à se positionner sur des niches en proposant des services de conception sur mesure ou des outillages rapides pour des références saisonnières, mais la hausse des frais de REP pourrait déclencher une consolidation horizontale à mesure que les coûts de conformité approchent les 150 EUR/tonne d'ici 2026.

Principaux acteurs du marché de l'emballage en Italie

Tetra Pak International SA

International Paper Company

Mondi plc

Stora Enso Oyj

Smurfit WestRock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Le PPWR de l'Union européenne est entré en vigueur, établissant des obligations de contenu recyclé et des restrictions relatives aux PFAS qui transforment les spécifications d'emballage italiennes.

- Janvier 2025 : Mondi a lancé les opérations de son usine de carton à base de fibres recyclées Duino d'une valeur de 200 millions EUR avec une capacité de 420 000 tonnes.

- Décembre 2024 : A2A a atteint une précision de tri de 95 % après le déploiement de l'IA Greyparrot dans ses installations italiennes.

- Novembre 2024 : Verallia a déclaré un chiffre d'affaires de 1,53 milliard EUR (1,80 milliard USD) et un EBITDA de 326 millions EUR (384,20 milliards USD) pour le premier semestre 2024 sur des volumes plus élevés de verre recyclé.

Périmètre du rapport sur l'industrie de l'emballage en Italie

L'emballage assure une couverture protectrice et informative au produit. Il protège également le produit lors de la manutention, du stockage et du transport. En outre, l'emballage fournit des informations utiles sur le contenu du conditionnement. L'étude suit la demande pour le marché de l'emballage à travers les revenus générés par les ventes de produits d'emballage en plastique, en verre, en papier et en métal. La recherche examine également les facteurs de croissance sous-jacents et les principaux acteurs du secteur, qui contribuent tous à étayer les estimations de marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections de marché sont basées sur les facteurs de l'année de référence et établies selon des approches descendantes et ascendantes.

L'industrie de l'emballage en Italie est segmentée par matériau (papier, plastique, métal et verre), par type d'emballage (rigide et flexible) et par secteur d'utilisation finale (alimentation, boissons, produits pharmaceutiques et soins personnels). Les tailles et projections de marché sont fournies en termes de valeur (USD) pour tous les segments mentionnés.

| Emballage plastique | Par type | Emballage plastique rigide | Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | ||||

| Polyéthylène téréphtalate (PET) | ||||

| Polychlorure de vinyle (PVC) | ||||

| Polystyrène (PS) et polystyrène expansé (EPS) | ||||

| Autres types de matériaux | ||||

| Par type de produit | Bouteilles et bocaux | |||

| Bouchons et fermetures | ||||

| Plateaux et contenants | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Produits pharmaceutiques | ||||

| Cosmétiques et soins personnels | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Emballage plastique flexible | Par type de matériau | Polyéthylène (PE) | ||

| Polypropylène à orientation biaxiale (BOPP) | ||||

| Polypropylène coulé (CPP) | ||||

| Autres types de matériaux | ||||

| Par type de produit | Sachets et sacs | |||

| Films et suremballages | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Produits pharmaceutiques | ||||

| Cosmétiques et soins personnels | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Par type de produit | Bouteilles et bocaux | |||

| Sachets et sacs | ||||

| Produits en vrac | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Cosmétiques et soins personnels | ||||

| Produits pharmaceutiques | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Emballage papier | Par type de produit | Carton pliant | ||

| Boîtes en carton ondulé | ||||

| Carton-brique | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Commerce électronique | ||||

| Autres secteurs d'utilisation finale | ||||

| Verre d'emballage | Par couleur | Vert | ||

| Ambré | ||||

| Blanc (flint) | ||||

| Autres couleurs | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Alcoolisées | ||||

| Non alcoolisées | ||||

| Soins personnels et cosmétiques | ||||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||||

| Parfumerie | ||||

| Boîtes métalliques et contenants | Par type de matériau | Acier | ||

| Aluminium | ||||

| Par type de produit | Boîtes | |||

| Fûts et barils | ||||

| Bouchons et fermetures | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Produits chimiques et pétrole | ||||

| Industrie | ||||

| Peintures et revêtements | ||||

| Autres secteurs d'utilisation finale | ||||

| Flexible |

| Rigide |

| Alimentation |

| Boissons |

| Produits pharmaceutiques et soins de santé |

| Soins personnels et cosmétiques |

| Industrie |

| Commerce électronique |

| Autres secteurs d'utilisation finale |

| Par type d'emballage | Emballage plastique | Par type | Emballage plastique rigide | Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |||||

| Polyéthylène téréphtalate (PET) | |||||

| Polychlorure de vinyle (PVC) | |||||

| Polystyrène (PS) et polystyrène expansé (EPS) | |||||

| Autres types de matériaux | |||||

| Par type de produit | Bouteilles et bocaux | ||||

| Bouchons et fermetures | |||||

| Plateaux et contenants | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits pharmaceutiques | |||||

| Cosmétiques et soins personnels | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Emballage plastique flexible | Par type de matériau | Polyéthylène (PE) | |||

| Polypropylène à orientation biaxiale (BOPP) | |||||

| Polypropylène coulé (CPP) | |||||

| Autres types de matériaux | |||||

| Par type de produit | Sachets et sacs | ||||

| Films et suremballages | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits pharmaceutiques | |||||

| Cosmétiques et soins personnels | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Par type de produit | Bouteilles et bocaux | ||||

| Sachets et sacs | |||||

| Produits en vrac | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Cosmétiques et soins personnels | |||||

| Produits pharmaceutiques | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Emballage papier | Par type de produit | Carton pliant | |||

| Boîtes en carton ondulé | |||||

| Carton-brique | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Commerce électronique | |||||

| Autres secteurs d'utilisation finale | |||||

| Verre d'emballage | Par couleur | Vert | |||

| Ambré | |||||

| Blanc (flint) | |||||

| Autres couleurs | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Alcoolisées | |||||

| Non alcoolisées | |||||

| Soins personnels et cosmétiques | |||||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||||

| Parfumerie | |||||

| Boîtes métalliques et contenants | Par type de matériau | Acier | |||

| Aluminium | |||||

| Par type de produit | Boîtes | ||||

| Fûts et barils | |||||

| Bouchons et fermetures | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits chimiques et pétrole | |||||

| Industrie | |||||

| Peintures et revêtements | |||||

| Autres secteurs d'utilisation finale | |||||

| Par format d'emballage | Flexible | ||||

| Rigide | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits pharmaceutiques et soins de santé | |||||

| Soins personnels et cosmétiques | |||||

| Industrie | |||||

| Commerce électronique | |||||

| Autres secteurs d'utilisation finale | |||||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'industrie de l'emballage en Italie ?

La taille du marché de l'industrie de l'emballage en Italie est de 3,55 milliards USD en 2026 et devrait atteindre 4,14 milliards USD d'ici 2031.

Quel TCAC est attendu pour l'emballage italien jusqu'en 2031 ?

Les prévisions tablent sur un TCAC de 3,12 % entre 2026 et 2031, porté par la conformité au PPWR et la croissance du commerce électronique.

Quel format d'emballage connaît la croissance la plus rapide dans les applications italiennes ?

Les formats flexibles affichent le TCAC le plus élevé à 4,87 %, en raison de conceptions légères qui réduisent les coûts de transport.

Comment le PPWR affecte-t-il les transformateurs italiens ?

Le PPWR impose des planchers de contenu recyclé et une conception pour le recyclage, poussant les entreprises vers des solutions mono-matériaux et des partenariats de recyclage chimique.

Pourquoi l'IA est-elle importante dans les usines de recyclage italiennes ?

Les systèmes de vision assistés par l'IA améliorent la précision du tri au-delà de 95 %, améliorant la qualité du recyclat et réduisant les frais de contamination pour les transformateurs.

Quel rôle joue le commerce électronique dans la structuration de la demande d'emballages ?

Un marché du commerce électronique de 58,8 milliards EUR stimule la demande de boîtes en carton ondulé dimensionnées de façon optimale et de films flexibles de protection adaptés à la livraison de colis.

Dernière mise à jour de la page le: