Taille et part du marché de l'emballage secondaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 282.16 Milliards de dollars |

| Taille du Marché (2031) | 361.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage secondaire par Mordor Intelligence

La taille du marché de l'emballage secondaire était évaluée à 268,52 milliards USD en 2025 et devrait croître de 282,16 milliards USD en 2026 pour atteindre 361,49 milliards USD d'ici 2031, à un TCAC de 5,08 % au cours de la période de prévision (2026-2031). L'essor robuste de l'exécution des commandes en ligne, les pressions réglementaires en faveur des formats de transport réutilisables et la migration des capitaux vers des lignes d'emballage entièrement automatisées reconfigurent les schémas de demande. Les transformateurs de carton ondulé amincissent les profils de cannelure pour réduire l'utilisation de fibres tout en préservant la résistance à l'écrasement, une évolution qui réduit les coûts de fret et s'aligne sur les règles de poids dimensionnel du dernier kilomètre. Les propriétaires de marques spécifient des cartons prêts à la vente qui servent également de présentoirs au point de vente, réduisant la main-d'œuvre en magasin et améliorant la cohérence du merchandising. Parallèlement, les mandats zéro déchet des détaillants accélèrent le pivot vers les emballages de transit réutilisables, les caisses en plastique rigide et les revêtements barrières à base d'eau qui garantissent la recyclabilité sans compromettre la protection contre l'humidité et l'oxygène. L'investissement dans la robotique, la vision artificielle et la maintenance prédictive comprime les horizons de retour sur investissement, permettant même aux transformateurs de taille intermédiaire de justifier des modernisations d'automatisation et de répondre aux objectifs de temps de cycle des centres de micro-exécution.

Principaux enseignements du rapport

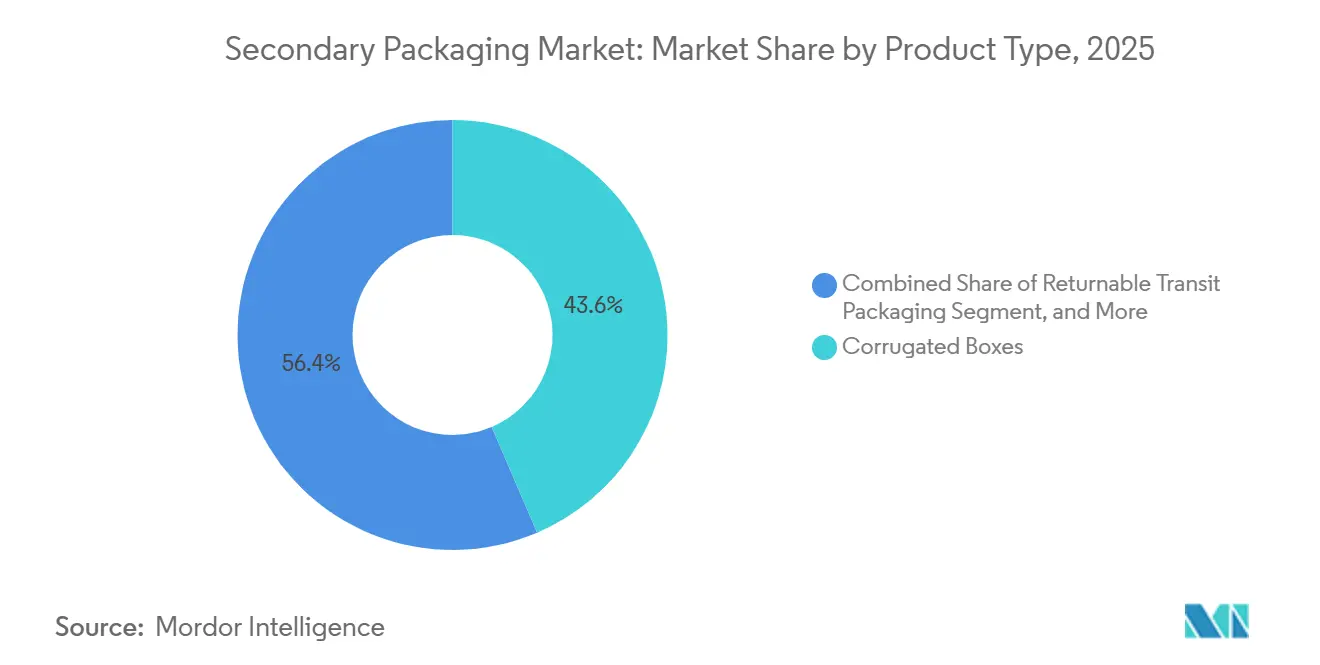

- Par type de produit, les boîtes en carton ondulé ont représenté 43,56 % de la part du marché de l'emballage secondaire en 2025, tandis que les emballages de transit réutilisables progressent à un TCAC de 6,07 % jusqu'en 2031.

- Par matériau, le papier et le carton ont représenté 54,89 % de la taille du marché de l'emballage secondaire en 2025, tandis que les solutions hybrides et multi-matériaux se développent à un TCAC de 6,12 % sur la même période.

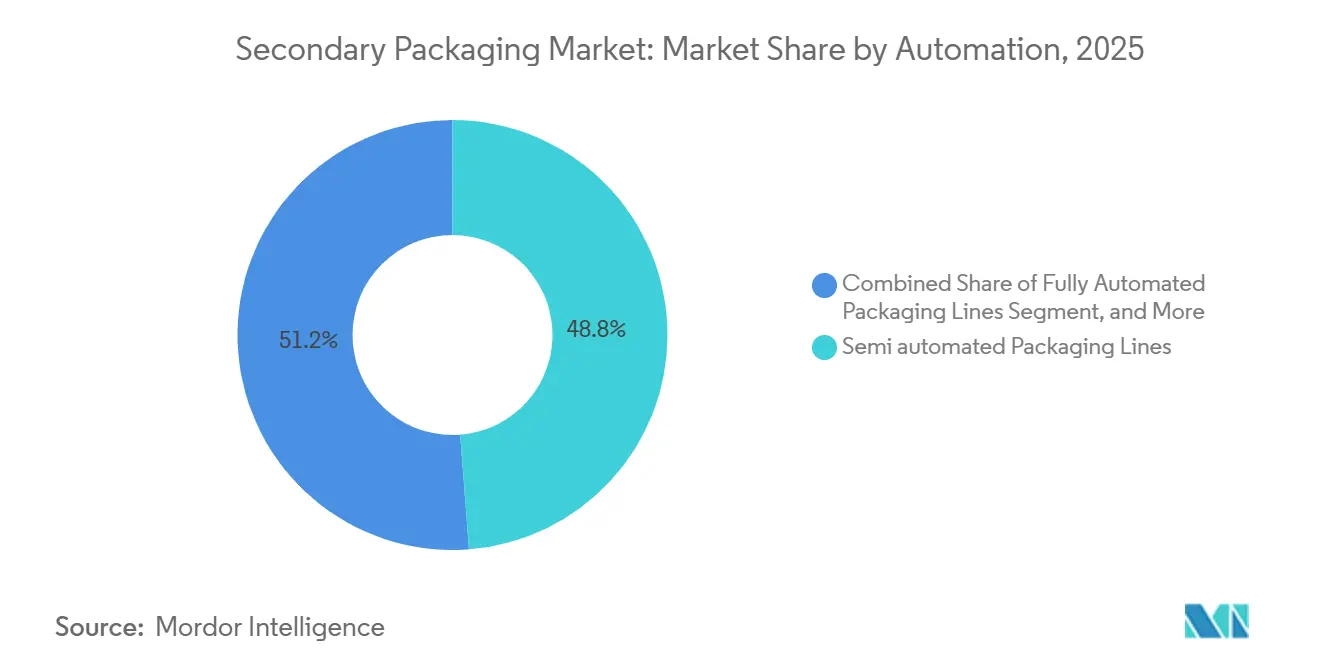

- Par niveau d'automatisation, les lignes semi-automatisées ont représenté 48,77 % de la part des revenus en 2025 ; les lignes entièrement automatisées ont affiché la croissance la plus rapide avec un TCAC de 5,67 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce électronique et la logistique ont enregistré le TCAC projeté le plus élevé à 6,44 % jusqu'en 2031, dépassant l'alimentation, qui est restée le plus grand consommateur avec 29,83 % en 2025.

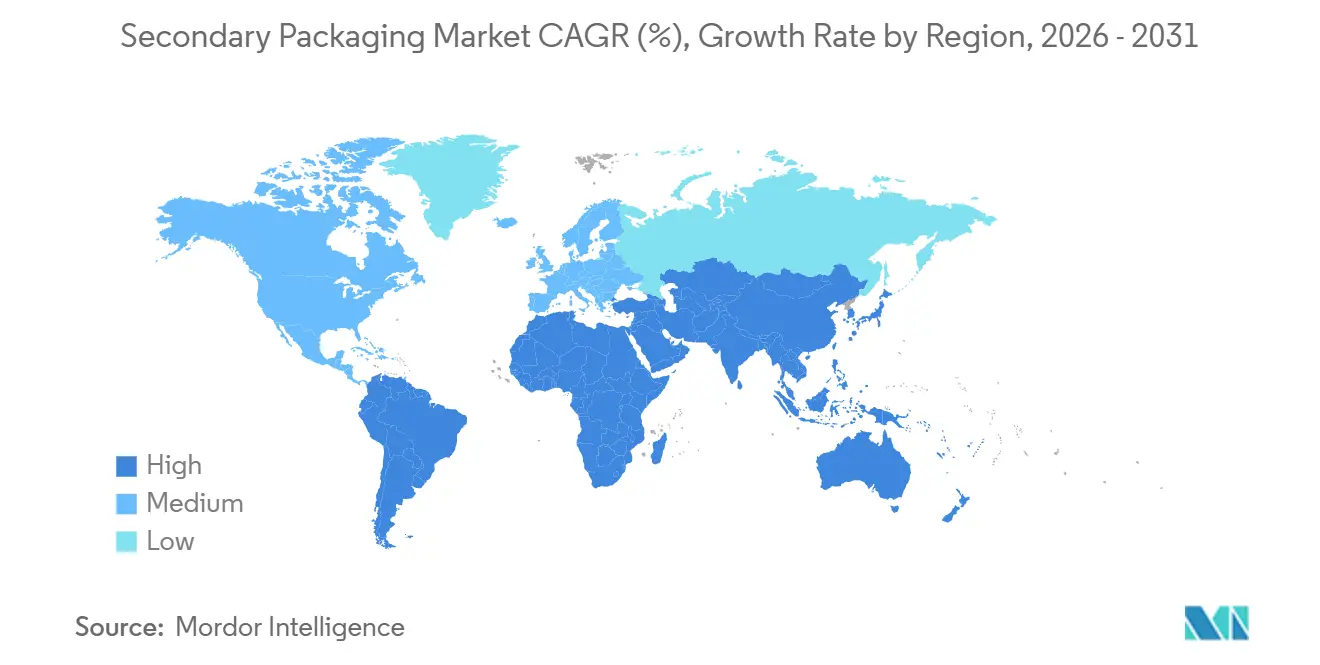

- Par géographie, l'Asie-Pacifique a capté 36,71 % des revenus en 2025 et devrait croître à un TCAC de 6,09 %, surpassant l'Amérique du Nord et l'Europe durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage secondaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor du commerce électronique stimulant la demande de carton ondulé | +1.2% | Mondial, concentré dans les corridors urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des formats d'emballage compatibles avec l'automatisation | +0.9% | Amérique du Nord et Europe, s'étendant aux pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression des propriétaires de marques pour des solutions prêtes à la vente | +0.6% | Chaînes de distribution d'Amérique du Nord et d'Europe, émergence dans le commerce moderne d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats zéro déchet des détaillants | +0.8% | Europe sous le règlement PPWR, responsabilité élargie des producteurs au niveau des États en Amérique du Nord, engagements volontaires en Asie-Pacifique | Long terme (≥ 4 ans) |

| Centres de micro-exécution stimulant la conception prête à la mise en rayon | +0.5% | Centres urbains d'Amérique du Nord et d'Europe, déploiements pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Inspection qualité en ligne assistée par l'IA | +0.4% | Mondial, avec adoption précoce dans les installations automatisées d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique stimulant la demande de carton ondulé

La hausse des volumes de colis continue de pousser à la hausse la consommation de base de caisses en carton ondulé. Le règlement européen sur les emballages et les déchets d'emballages impose des objectifs de réutilisation de 40 % d'ici 2030, assortis de limites strictes sur les espaces vides, contraignant les expéditeurs à adapter la taille des cartons et à adopter des formats réutilisables.[1]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," europa.eu Le réseau mondial d'Amazon, qui favorise les emballages sans frustration, a stimulé la demande de systèmes de découpe à la demande qui changent de références en quelques secondes, permettant aux transformateurs de fournir des boîtes à matériaux minimaux qui répondent néanmoins aux critères de résistance à l'éclatement. Les frais de poids dimensionnel des transporteurs du dernier kilomètre récompensent les colis plus légers et plus petits, favorisant l'adoption de logiciels de cartonisation qui réduisent généralement l'utilisation de carton de 12 à 18 %. Conjuguées aux ajouts de capacité de carton contrecollé en Chine dépassant 6 millions de tonnes, cette demande maintient les usines de papier kraft à un taux d'utilisation élevé malgré les ralentissements régionaux.

Transition vers des formats d'emballage compatibles avec l'automatisation

Les robots collaboratifs et les robots mobiles autonomes sont désormais standard sur les nouvelles lignes secondaires, avec un retour sur investissement souvent atteint en 18 mois pour les sites à haut débit. Les transformateurs standardisent les empreintes des caisses afin que les préhenseurs robotiques puissent fonctionner à pleine vitesse, échangeant la personnalisation spécifique aux références contre la répétabilité qu'exige l'automatisation. Les centres de micro-exécution tels que les installations d'Ocado traitent jusqu'à 50 000 commandes par semaine dans des emprises urbaines réduites, imposant des cartons pouvant être montés, chargés, scellés et palettisés sans intervention humaine.[2]Ocado Group, "Technologie d'exécution automatisée," ocadogroup.com Les fournisseurs d'équipements qui démontrent des avantages en termes de coût total de possession — moins de rebuts, moins d'accidents et moins de temps d'arrêt — sont préférés par les propriétaires de marques qui insistent sur des horizons de retour sur investissement de deux ans.

Pression des propriétaires de marques pour des solutions prêtes à la vente

Les chaînes de distribution déplacent la main-d'œuvre de réapprovisionnement vers la chaîne d'approvisionnement en spécifiant des bandelettes perforées, des panneaux pré-rainurés et des graphismes à fort impact qui transforment les expéditeurs en plateaux prêts à l'exposition. Les normes ISO 21067 guident désormais les performances structurelles et la présentation visuelle, offrant aux marques multinationales un moyen d'harmoniser les conceptions d'emballages entre les régions. Les transformateurs compétents en prototypage structurel rapide captent des primes de prix car les formats prêts à la vente doivent résister à la compression des palettes tout en s'ouvrant proprement dans l'allée. Les premiers adoptants rapportent des réductions de 30 à 40 % du temps de réapprovisionnement en magasin, se traduisant par des dépenses d'exploitation réduites pour les détaillants et des affaires récurrentes pour les fournisseurs d'emballages qualifiés.

Mandats zéro déchet des détaillants

Les lois sur la responsabilité élargie des producteurs en Californie, en Oregon, dans le Maine et au Colorado transfèrent les coûts de fin de vie aux propriétaires de marques, les incitant à concevoir des produits qui réduisent la masse et améliorent la recyclabilité. Le règlement PPWR européen attribue des notes de recyclabilité susceptibles de restreindre l'accès au marché, accélérant l'élimination progressive des composites laminés papier-plastique-feuille. Les transformateurs répondent avec des revêtements barrières à base d'eau tels que le TopScreen de Michelman, qui permettent d'obtenir un carton résistant aux graisses et à l'humidité sans couches de polyéthylène. Les opérateurs de conteneurs réutilisables comme IFCO, qui exploitent 380 millions de caisses dans le monde, offrent des réductions d'empreinte carbone allant jusqu'à 60 % par rapport au carton ondulé à usage unique, positionnant les emballages réutilisables comme une voie de conformité.[3]IFCO Systems, "Opérations de conteneurs en plastique réutilisables," ifco.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surcapacité de carton en Europe | -0.7% | Europe avec répercussions sur les couloirs d'exportation vers l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité croissante du coût des fibres recyclées | -0.5% | Mondial, aiguë en Amérique du Nord et en Europe où les taux de collecte ont diminué | Moyen terme (2-4 ans) |

| Incertitude persistante sur la taxe sur les plastiques | -0.3% | Prélèvement sur ressources propres en Europe, système PRN au Royaume-Uni, taxes émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Obstacle aux dépenses d'investissement pour les modernisations robotiques | -0.4% | Installations héritées en Amérique du Nord et en Europe confrontées à des contraintes d'espace et d'utilités | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Surcapacité de carton en Europe

La CEPi a enregistré une baisse de 1,5 % de la production européenne de papier et de carton en 2025, avec un recul de 5,6 % du tonnage de cartons pliants alors que le déstockage des stocks post-pandémie se poursuivait. Un taux d'utilisation avoisinant 75 % maintient la pression sur les prix des usines, dont beaucoup luttent contre des coûts élevés d'énergie et de conformité carbone. Les producteurs asiatiques ont ajouté 16 millions de tonnes de capacité de carton contrecollé entre 2020 et 2025, détournant les surplus vers les ports européens et sous-cotant les prix intérieurs. Les usines allemandes et tchèques ont annoncé des arrêts sélectifs, mais la surcapacité persiste jusqu'à ce que des fermetures permanentes ou des conversions de grades rétablissent l'équilibre.

Volatilité croissante du coût des fibres recyclées

Les prix des vieux cartons ondulés ont oscillé entre 75 et 95 USD par tonne sur le marché intérieur et entre 136 et 139 USD par tonne sur les couloirs d'exportation au début de 2025, dans un contexte de perturbations du fret en mer Rouge et de pénurie de balles. La collecte en bordure de trottoir des boîtes en carton ondulé aux États-Unis est tombée à 20 % en 2025 contre 32 % en 2023, en raison des réductions de services liées aux contraintes budgétaires et de l'aggravation de la contamination. Simultanément, les fermetures d'usines par Pixelle, International Paper et Georgia-Pacific ont supprimé de la demande, inondant périodiquement le marché de fibres à bas prix, mais présageant un approvisionnement plus tendu lorsque les nouvelles exigences en matière de contenu recyclé arriveront à maturité après 2027. Cette volatilité complique la gestion des prix et des marges pour les transformateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats réutilisables gagnent du terrain

Les boîtes en carton ondulé ont représenté 43,56 % des revenus du marché de l'emballage secondaire en 2025, ancrées par la distribution du commerce électronique et de la restauration. Les chaînes d'approvisionnement de l'automobile, de l'épicerie et de l'industrie pharmaceutique adoptent de plus en plus les emballages de transit réutilisables, ce qui génère un taux de croissance annuel composé (TCAC) de 6,07 %. Ces secteurs tirent parti des avantages des boucles de mutualisation, leur permettant de réaliser des économies de coûts allant de 10 % à 30 % tout en réduisant simultanément leur empreinte carbone.

Les mises à niveau technologiques favorisent l'adoption. Les boîtes en carton ondulé sont désormais livrées avec des panneaux pré-rainurés et des étiquettes compatibles RFID qui permettent aux érecteurs de caisses robotiques d'atteindre des vitesses inférieures à 10 secondes par cycle, aidant les centres de micro-exécution à atteindre des objectifs d'expédition de 15 minutes. Les opérateurs de caisses réutilisables intègrent des puces de suivi, réduisant les taux de perte à moins de 1 % et augmentant la vélocité des cycles tout en réduisant le parc de conteneurs nécessaire aux opérations régulières. Les cartons pliants conservent une croissance de niche dans les secteurs pharmaceutique et cosmétique, où la preuve d'inviolabilité et les graphismes haut de gamme sont importants, tandis que les films d'emballage et les manchons rétractables persistent là où la transparence et la lisibilité des codes-barres sont essentielles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : les substrats fibreux intègrent des barrières fonctionnelles

Le papier et le carton ont capté 54,89 % des revenus en 2025, mais les structures hybrides croissent à 6,12 % alors que les transformateurs déploient des revêtements biosourcés et des stratifiés polymères qui préservent la recyclabilité. Les revêtements TopScreen de Michelman et FibreForm de Stora Enso offrent une solution avancée en permettant aux plateaux en carton de gérer efficacement les aliments gras ou humides sans nécessiter d'extrusion de polyéthylène. Cette innovation positionne les formats fibreux pour atteindre la recyclabilité de grade A selon le règlement PPWR, s'alignant sur les objectifs de durabilité et renforçant leur applicabilité dans les solutions d'emballage respectueuses de l'environnement.

Les plastiques restent essentiels pour les caisses réutilisables et les films d'emballage de palettes, mais la demande de film plastique à usage unique se stabilise face au regard des consommateurs et aux taxes imminentes. Les métaux maintiennent une part stable dans les emballages aérosols et de boissons, tandis que le verre enregistre des gains progressifs dans les segments premium mais souffre du risque de casse dans les canaux de vente directe aux consommateurs. Les stratifiés hybrides papier-feuille-polymère offrent d'excellentes propriétés barrières mais se heurtent désormais aux obstacles de recyclabilité de grade C, motivant la recherche d'alternatives mono-matériaux avec des couches hydrosolubles ou mécaniquement délaminables.

Par compatibilité avec l'automatisation : la robotique remodèle l'économie des lignes

Les lignes semi-automatisées représentent encore 48,77 % des revenus en raison d'une base bien établie d'érecteurs de caisses et de palettiseurs nécessitant des changements manuels. Les centres de micro-exécution rencontrent des défis importants pour atteindre des cycles opérationnels inférieurs à 15 minutes lorsqu'ils utilisent des modèles de main-d'œuvre hybrides. Par conséquent, ces centres adoptent de plus en plus des configurations entièrement automatisées, qui connaissent un taux de croissance annuel de 5,67 % dans leur mise en œuvre.

Les propriétaires de marques exigent de plus en plus des retours sur investissement sur deux ans, obligeant les équipementiers à quantifier les économies de main-d'œuvre, la réduction des rebuts et les améliorations du temps de fonctionnement en termes financiers concrets. Les robots collaboratifs comblent le fossé pour les sites de taille intermédiaire, gérant des tâches répétitives telles que le chargement de cartons ou l'application d'étiquettes sans nécessiter de modifications globales de l'empreinte. La vision artificielle de Cognex et Keyence détecte les défauts d'impression ou les défauts de scellage à 200 cartons par minute, limitant les retouches et les pénalités des détaillants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : le commerce électronique dépasse les canaux traditionnels

L'alimentation a conservé 29,83 % de la part de la demande en 2025, portée par les protéines réfrigérées et les produits de base à longue conservation expédiés dans du carton ondulé ventilé. Alors que le trafic de colis se stabilise au-dessus des niveaux d'avant la pandémie et que les réglementations sur le poids dimensionnel favorisent de plus en plus l'utilisation d'emballages secondaires optimisés, le secteur du commerce électronique et de la logistique affiche le taux de croissance annuel composé (TCAC) le plus élevé à 6,44 %.

Les acheteurs du secteur de la santé et de l'industrie pharmaceutique spécifient des cartons pliants avec des codes-barres sérialisés et des indicateurs de température pour satisfaire aux exigences de conformité de la loi DSCSA et de la directive européenne sur les médicaments falsifiés. Les marques de boissons migrent des plateaux sous film rétractable vers des cartons prêts à la vente, éliminant la main-d'œuvre de réapprovisionnement et capturant la visibilité en tête de gondole. Les fournisseurs d'électronique grand public développent des inserts de calage qui servent également d'expériences de déballage, atténuant les taux de retour de 15 à 20 % courants dans les ventes en ligne. Les biens industriels continuent de privilégier les bacs en plastique réutilisables et les racks en acier, bien que l'intensité capitalistique limite l'adoption de la mutualisation aux flux prévisibles et à fort volume.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 36,71 % des revenus mondiaux en 2025 et devrait se développer à un TCAC de 6,09 % jusqu'en 2031, portée par la construction de 6 millions de tonnes de capacité de carton contrecollé en Chine et par la croissance de 8 à 10 % par an du secteur du carton ondulé en Inde. Les géants du commerce électronique Alibaba, JD.com et Flipkart stimulent la demande de carton ondulé léger conçu pour le tri des colis. Le développement de la chaîne du froid en Indonésie, au Vietnam et en Thaïlande stimule les formats secondaires isolés qui protègent les protéines et les vaccins lors de la livraison du dernier kilomètre. La démographie vieillissante du Japon oriente les emballages vers des cartons pharmaceutiques plus petits et inviolables, tandis que les pôles électroniques de Corée du Sud nécessitent des inserts antistatiques et des systèmes de bacs réutilisables pour transporter les semi-conducteurs entre les usines de fabrication et les lignes d'assemblage. L'harmonisation réglementaire est en retard ; l'application au niveau des provinces chinoises des règles sur le contenu recyclé complique la planification de la chaîne d'approvisionnement, mais signale un potentiel à long terme pour l'infrastructure de recyclage des fibres.

L'Amérique du Nord représente environ un quart du marché de l'emballage secondaire, mais la croissance se modère à mesure que la maturité du commerce électronique ralentit les gains de volume. Les lois sur la responsabilité élargie des producteurs au niveau des États imposent désormais des redevances sur les déchets d'emballages qui augmentent avec la masse unitaire et la non-recyclabilité, orientant les transformateurs vers des conceptions mono-matériaux et incitant aux emballages réutilisables. Amazon et Walmart continuent d'étendre leurs centres d'exécution automatisés, soutenant l'investissement dans des expéditeurs compatibles avec la robotique qui s'assemblent, se chargent et se scellent sans intervention manuelle. La fabrication orientée vers l'exportation au Mexique stimule l'adoption d'emballages de transit réutilisables le long des corridors automobiles et d'électroménager vers les États-Unis, comprimant la demande de carton ondulé mais stimulant les revenus de services pour les opérateurs de mutualisation.

L'Europe détient une part de revenus similaire, mais la surcapacité de carton et les mandats stricts du règlement PPWR entraînent des tendances divergentes au niveau des pays. L'Allemagne et les pays nordiques accélèrent l'adoption de caisses en plastique réutilisables pour la logistique de l'épicerie, tandis que l'Europe du Sud investit dans l'impression numérique pour permettre aux transformateurs de fournir des micro-séries de références saisonnières aux exportateurs de produits méditerranéens. Le système évolutif de notes de récupération des emballages au Royaume-Uni ajoute une charge administrative alors que la comptabilité par bilan massique devient obligatoire. Les usines d'Europe de l'Est tirent parti de coûts énergétiques plus bas pour produire du papier kraft pour les transformateurs occidentaux, resserrant les écarts de coûts régionaux.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement moins de 15 % du marché de l'emballage secondaire, mais affichent une croissance solide à un chiffre moyen. Le Brésil bénéficie des exportations agro-industrielles qui utilisent du carton ondulé ventilé et des bacs en vrac en plastique réutilisables. Le Nigéria, le Kenya et l'Afrique du Sud développent leurs infrastructures de chaîne du froid, catalysant les formats secondaires isolés et les étiquettes sérialisées. Les Émirats arabes unis et l'Arabie saoudite investissent dans des parcs logistiques qui transbordent des marchandises vers l'Afrique de l'Est et l'Asie du Sud, exigeant des emballages robustes compatibles avec de multiples points de manutention. La volatilité des devises et les droits de douane à l'importation restent des obstacles structurels, mais les investissements directs étrangers dans le commerce électronique et la distribution alimentaire améliorent les normes de qualité des emballages.

Paysage concurrentiel

La structure du secteur s'est fortement resserrée après les deux méga-fusions de 2024. Smurfit WestRock s'est formé via une combinaison de 11,2 milliards USD, offrant l'envergure nécessaire pour intégrer des usines de fibres vierges, des usines de papier kraft recyclé et plus de 350 installations d'ondulation. L'acquisition de DS Smith par International Paper pour 7,2 milliards USD a créé une force comparable en Amérique du Nord et en Europe, ajoutant une expertise en matière de solutions prêtes à la vente et une capacité de carton contrecollé recyclé. Graphic Packaging a intégré Americraft Carton pour 130 millions USD, renforçant sa présence dans les cartons pliants pour les canaux de restauration aux États-Unis. L'acquisition de Berry Global par Amcor pour 6,5 milliards USD a élargi sa gamme d'emballages souples, ouvrant des opportunités de vente croisée entre films, conteneurs rigides et spécialités en carton.

Les leaders du marché déploient désormais la vision artificielle et les analyses de maintenance prédictive pour extraire un temps de fonctionnement supplémentaire des actifs hérités, une capacité que les indépendants plus petits peinent à égaler. Les géants intégrés sécurisent les fibres recyclées à des prix avantageux, protégeant les marges lorsque les marchés de papier récupéré s'emballent. Les transformateurs de taille intermédiaire répondent en se spécialisant dans les micro-séries prêtes à la vente, imprimées numériquement et à rotation rapide, qui nécessitent de l'agilité plutôt que de la pure envergure.

Les opportunités dans les espaces non exploités restent attractives dans les produits pharmaceutiques à température contrôlée, où les caisses réutilisables avec capteurs d'enregistrement de données ne captent que 20 % des couloirs adressables. Les plateformes de boîtes à la demande pilotées par logiciel de Packsize et Ranpak permettent aux centres d'exécution de réduire les déchets de carton ondulé de 20 à 30 % en produisant des caisses personnalisées à l'emballage, défiant les producteurs intégrés optimisés pour les séries en lots. À mesure que la robotique se diffuse, les transformateurs maîtrisant l'ingénierie de cartons compatibles avec l'automatisation capteront des parts même dans les grades de commodité, car les pénalités de temps d'arrêt dans les centres de commerce électronique fonctionnant 24h/24 et 7j/7 dépassent largement les différentiels de carton modestes.

Leaders du secteur de l'emballage secondaire

Smurfit Westrock PLC

Packaging Corporation of America

Stora Enso Oyj

International Paper Company

Graphic Packaging Holding Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Mondi a mis en service la modernisation de 350 millions EUR (374 millions USD) de son usine de Štětí, ajoutant 100 000 tonnes de capacité de carton contrecollé recyclé et un traitement avancé des effluents.

- Décembre 2025 : Smurfit Kappa a achevé une expansion de 140 millions USD à Saragosse, en Espagne, en installant une onduleuse haute vitesse et une ligne d'impression numérique pour servir les marques de vente directe aux consommateurs d'Europe du Sud.

- Août 2025 : International Paper a avancé dans la modernisation de son usine de Riverdale pour 200 millions USD, atteignant une réduction de 20 % de la consommation de gaz naturel et un rendement plus élevé en fibres recyclées sur la ligne de trituration reconstruite.

- Juillet 2025 : WestRock a achevé l'expansion de 200 000 tonnes de papier kraft à Tres Barras, au Brésil, destinée aux exportateurs agricoles et à l'exécution croissante du commerce électronique.

Portée du rapport mondial sur le marché de l'emballage secondaire

Le rapport sur le marché de l'emballage secondaire est segmenté par type de produit (cartons pliants, boîtes en carton ondulé, caisses et bacs en plastique, films d'emballage et manchons rétractables, emballages de transit réutilisables), matériau (papier et carton, plastiques, métaux, verre, hybride et multi-matériaux), compatibilité avec l'automatisation (manutention manuelle, lignes d'emballage semi-automatisées, lignes d'emballage entièrement automatisées), secteur d'utilisation final (alimentation, boissons, santé et produits pharmaceutiques, électronique grand public, soins personnels et ménagers, biens industriels, commerce électronique et logistique) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cartons pliants |

| Boîtes en carton ondulé |

| Caisses et bacs en plastique |

| Films d'emballage et manchons rétractables |

| Emballages de transit réutilisables |

| Papier et carton |

| Plastiques |

| Métaux |

| Verre |

| Hybride et multi-matériaux |

| Manutention manuelle |

| Lignes d'emballage semi-automatisées |

| Lignes d'emballage entièrement automatisées |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Électronique grand public |

| Soins personnels et ménagers |

| Biens industriels |

| Commerce électronique et logistique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Cartons pliants | ||

| Boîtes en carton ondulé | |||

| Caisses et bacs en plastique | |||

| Films d'emballage et manchons rétractables | |||

| Emballages de transit réutilisables | |||

| Par matériau | Papier et carton | ||

| Plastiques | |||

| Métaux | |||

| Verre | |||

| Hybride et multi-matériaux | |||

| Par compatibilité avec l'automatisation | Manutention manuelle | ||

| Lignes d'emballage semi-automatisées | |||

| Lignes d'emballage entièrement automatisées | |||

| Par secteur d'utilisation final | Alimentation | ||

| Boissons | |||

| Santé et produits pharmaceutiques | |||

| Électronique grand public | |||

| Soins personnels et ménagers | |||

| Biens industriels | |||

| Commerce électronique et logistique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'emballage secondaire en 2031 ?

Il est prévu d'atteindre 361,49 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,08 % sur 2026-2031.

Quel secteur d'utilisation final connaît la croissance la plus rapide dans les emballages secondaires ?

Le commerce électronique et la logistique affichent le TCAC le plus élevé à 6,44 % alors que les volumes de colis restent élevés après la pandémie.

Quelle est l'importance de l'Asie-Pacifique dans la demande mondiale d'emballages secondaires ?

L'Asie-Pacifique détenait 36,71 % des revenus en 2025 et est en bonne voie pour un TCAC de 6,09 % jusqu'en 2031.

Quelle part des revenus par type de produit les boîtes en carton ondulé ont-elles représentée en 2025 ?

Les boîtes en carton ondulé ont représenté 43,56 % de la part du marché de l'emballage secondaire en 2025.

Quel matériau d'emballage domine actuellement le marché ?

Le papier et le carton ont capté 54,89 % de la taille du marché de l'emballage secondaire en 2025.

Quel est le principal frein à la croissance en Europe ?

La surcapacité de carton maintient le taux d'utilisation à 75 %, pesant sur les prix et retardant le réinvestissement.

Dernière mise à jour de la page le: