Taille et part du marché de l'emballage en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 45.07 Milliards de dollars |

| Taille du Marché (2026) | 47.14 Milliards de dollars |

| Taille du Marché (2031) | 58.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.40% CAGR |

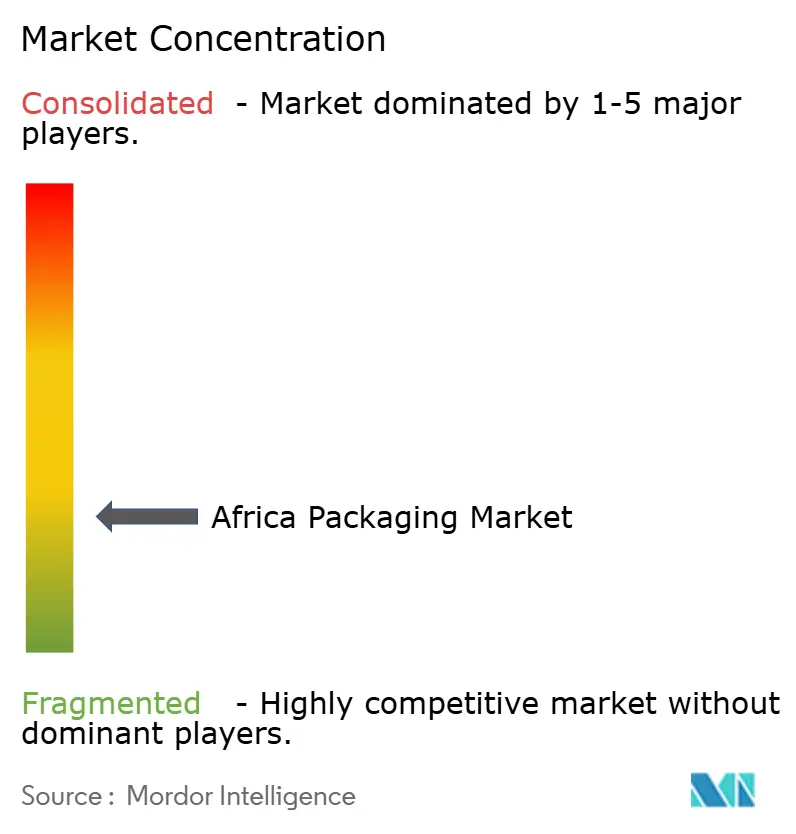

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en Afrique par Mordor Intelligence

La taille du marché de l'emballage en Afrique devrait passer de 45,07 milliards USD en 2025 à 47,14 milliards USD en 2026 et devrait atteindre 58,46 milliards USD d'ici 2031, à un TCAC de 4,4 % sur la période 2026-2031. Les transformateurs capables d'équilibrer la volatilité des prix des résines, les perturbations de l'approvisionnement en énergie et les goulets d'étranglement portuaires face à la demande croissante du commerce électronique, de la consommation urbaine de produits de grande consommation et des impératifs de durabilité sont les mieux placés pour saisir cette expansion. Les formats plastiques dominent encore, mais la pression réglementaire pousse les propriétaires de marques vers des solutions mono-matériaux et biodégradables répondant aux objectifs de Responsabilité Élargie des Producteurs. Les films flexibles et les pochettes à soufflet gagnent des parts de marché car ils réduisent les coûts logistiques et s'adaptent aux portions à prix abordable exigées par la classe moyenne urbaine en pleine croissance. L'Afrique de l'Est devrait dépasser l'Afrique australe grâce aux exportations horticoles et pharmaceutiques, tandis que le Nigéria et l'Égypte restent des piliers de volume mais accusent un retard de croissance en raison de lacunes persistantes en matière d'infrastructures. L'intensité concurrentielle est modérée, les dix premiers acteurs contrôlant environ la moitié du chiffre d'affaires ; l'adoption de technologies autour des presses numériques et du contrôle qualité en ligne s'impose comme un facteur de différenciation clé.

Principaux enseignements du rapport

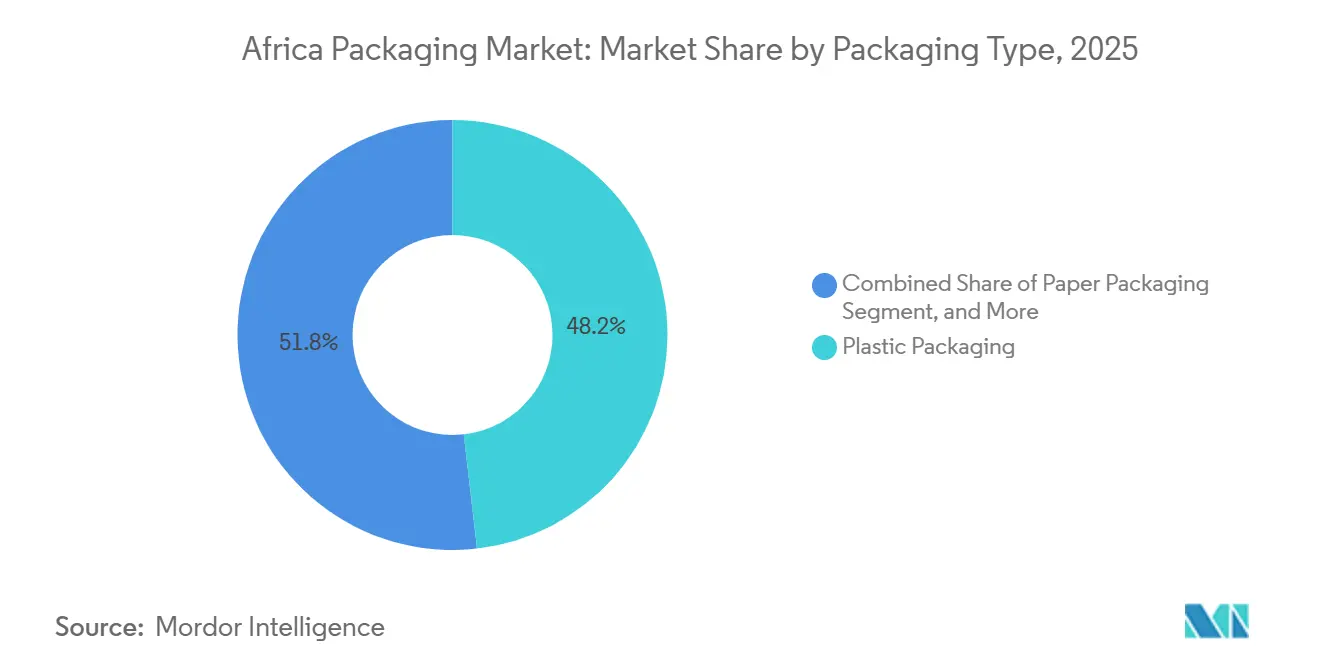

- Par type d'emballage, le plastique représentait 48,19 % de la part de marché de l'emballage en Afrique en 2025 ; les substrats biodégradables devraient se développer à un TCAC de 4,91 % jusqu'en 2031.

- Par format d'emballage, les solutions rigides représentaient 61,53 % du chiffre d'affaires en 2025, tandis que les formats flexibles progressent à un TCAC de 5,23 % jusqu'en 2031.

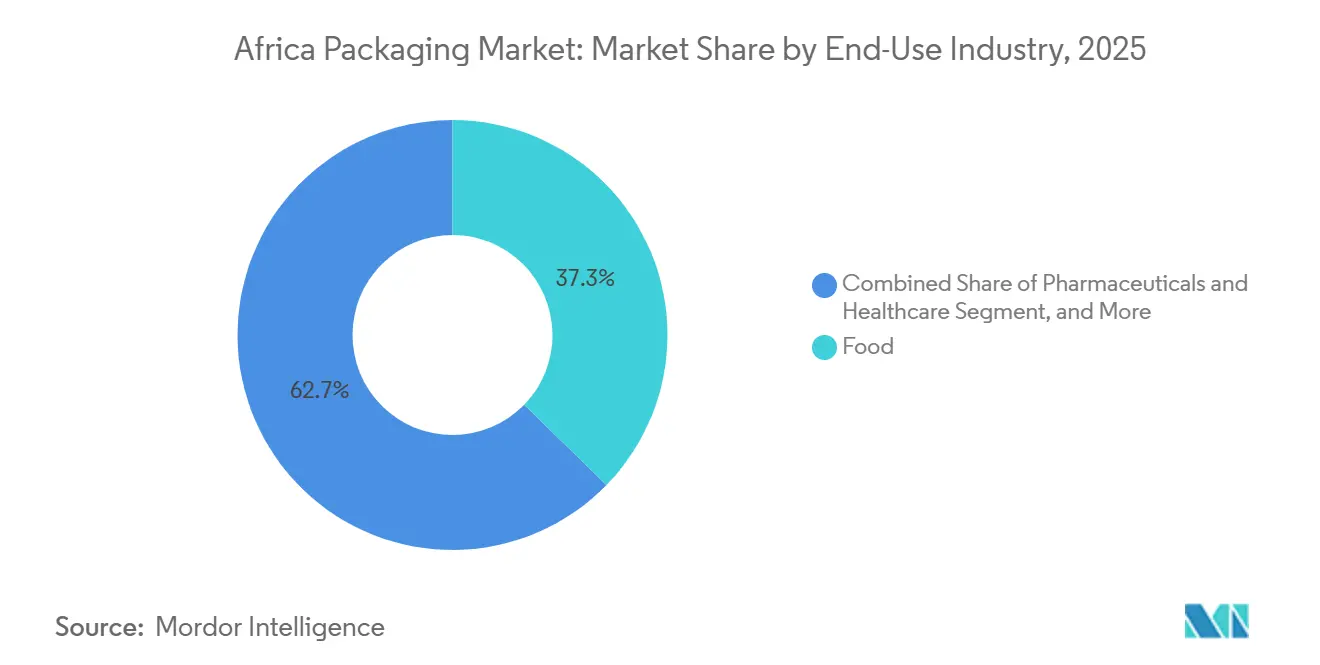

- Par secteur d'utilisation finale, les applications alimentaires représentaient 37,28 % de la demande en 2025, tandis que les colis du commerce électronique sont en voie d'atteindre un TCAC de 4,95 % sur l'horizon de prévision.

- Par géographie, l'Afrique australe était en tête avec une part de chiffre d'affaires de 34,61 % en 2025 ; l'Afrique de l'Est devrait enregistrer le TCAC régional le plus élevé à 5,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la classe moyenne urbaine stimulant la consommation de produits de grande consommation | +0.90% | Nigéria, Kenya, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Forte demande d'emballages pour le commerce électronique | +0.70% | Afrique du Sud, Kenya, Nigéria, Égypte | Court terme (≤ 2 ans) |

| Expansion des chaînes de commerce de détail moderne à travers l'Afrique | +0.60% | Afrique australe, Afrique de l'Est, Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Interdictions gouvernementales des plastiques à usage unique favorisant les matériaux alternatifs | +0.80% | Kenya, Rwanda, Afrique du Sud, Tanzanie | Long terme (≥ 4 ans) |

| Essor de la logistique de la chaîne du froid pour les exportations de produits frais | +0.50% | Kenya, Afrique du Sud, Éthiopie, Maroc | Moyen terme (2-4 ans) |

| Corridors commerciaux de la ZLECAf stimulant la demande d'emballages de transit réutilisables | +0.40% | Panafricain, avec des gains précoces dans la Communauté d'Afrique de l'Est et la SADC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la classe moyenne urbaine stimulant la consommation de produits de grande consommation

La migration urbaine rapide concentre le pouvoir d'achat dans les villes, stimulant la demande de sachets à portions contrôlées et de pochettes à soufflet adaptées aux limites de dépenses par transaction plus faibles.[1]Département des affaires économiques et sociales des Nations Unies, "Perspectives de l'urbanisation mondiale, révision 2024," un.org Les multinationales localisent leur production pour réduire les coûts logistiques et répondre plus rapidement aux évolutions des goûts au niveau des villes, comme en témoigne la ligne d'emballage flexible de 85 millions USD mise en service par Unilever à Lagos en 2024.[2]Unilever, "Rapport annuel et comptes 2024," unilever.com L'expansion des mini-supermarchés dans les zones périurbaines accélère le passage des produits en vrac aux produits préemballés, les sachets représentant jusqu'à 50 % des ventes unitaires au Nigéria et au Kenya. La hausse des revenus disponibles encourage la montée en gamme des emballages, comme les cartons aseptiques, mais les considérations d'accessibilité font de l'innovation en matière de taille d'emballage le principal levier de croissance. Le dividende démographique sous-tend donc une demande de base stable qui atténue les fluctuations cycliques dans les segments liés aux matières premières.

Forte demande d'emballages pour le commerce électronique

La part du commerce en ligne dans les ventes sud-africaines a atteint 7,2 % en 2025, tandis que la valeur du commerce électronique au Kenya a augmenté de 18 % d'une année sur l'autre, remodelant les spécifications des boîtes en carton ondulé pour l'exécution rapide des commandes et l'expédition transfrontalière.[3]Unilever, "Rapport annuel et comptes 2024," unilever.com Les nouveaux centres de traitement des commandes de Jumia en Afrique de l'Ouest et de l'Est ont ajouté 120 000 m² d'espace d'entrepôt et ont généré des besoins en boîtes imprimées numériquement avec des dispositifs d'inviolabilité. Les plateformes fixent des seuils de contenu recyclé, incitant les transformateurs à investir dans l'approvisionnement en fibres récupérées et dans des onduleuses numériques capables de courtes séries. La croissance du commerce social stimule la demande d'enveloppes de marque et d'enveloppes matelassées, un créneau sous-exploité qui a progressé de 22 % en 2025. L'absence de réglementations uniformes sur les déchets présente un risque de taxes sur les décharges, mais aussi une opportunité de service pour les transformateurs proposant des programmes de reprise.

Interdictions gouvernementales des plastiques à usage unique favorisant les matériaux alternatifs

Les règles de Responsabilité Élargie des Producteurs du Kenya en 2024 exigent la collecte de 80 % des emballages plastiques d'ici 2028, ce qui a conduit Coca-Cola Beverages Africa à financer une usine de rPET de 15 000 tonnes à Nairobi.[4]Autorité nationale de gestion de l'environnement, "Règlements sur la Responsabilité Élargie des Producteurs 2024," nema.go.ke Les restrictions progressives de l'Afrique du Sud et l'interdiction de longue date des sacs au Rwanda forment un ensemble hétérogène qui oblige les multinationales à maintenir plusieurs portefeuilles de références, augmentant la complexité et les besoins en investissements. La demande de cartons pliants et de cartons pour liquides augmente à mesure que les restaurants de restauration rapide et les marques laitières abandonnent les plastiques jetables. L'adoption des biopolymères reste inférieure à 2 % du tonnage de films flexibles en raison d'une prime de prix de 30 à 50 % et d'une capacité de compostage limitée, mais des centres communautaires pilotes au Kenya indiquent un modèle évolutif une fois que la logistique de collecte sera mature. La certitude réglementaire accélère les décisions d'investissement dans les substrats alternatifs.

Essor de la logistique de la chaîne du froid pour les exportations de produits frais

Le Kenya a exporté 176 000 t de fleurs coupées et 89 000 t de légumes en 2025, en s'appuyant sur des boîtes en carton ondulé isolées maintenant une température de 2 °C à 8 °C pendant des fenêtres de fret aérien de 12 heures. La saison des agrumes de 2,8 millions de tonnes d'Afrique du Sud utilise des revêtements à atmosphère modifiée pour des voyages maritimes de 3 à 4 semaines vers l'Asie. L'initiative de chaîne du froid de 1,2 milliard USD de la Banque africaine de développement a étendu l'entreposage réfrigéré de 35 %, stimulant la demande de films d'emballage de palettes et d'étiquettes d'enregistrement des données. La croissance de 19 % des exportations de fleurs coupées de l'Éthiopie attire des capacités de production de boîtes en carton ondulé près de l'aéroport d'Addis-Abeba pour réduire les délais. Les programmes de chaîne du froid pharmaceutique adoptent des conteneurs certifiés par l'OMS, élargissant la base d'application des formats isolés à haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polymères et de la pâte à papier | -0.60% | Panafricain, aigu dans les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Instabilité de l'approvisionnement en énergie augmentant les charges d'exploitation des usines | -0.50% | Afrique du Sud, Nigéria, Ghana, Zimbabwe | Moyen terme (2-4 ans) |

| Congestion portuaire retardant les approvisionnements en matières premières | -0.30% | Nigéria (Lagos), Kenya (Mombasa), Tanzanie (Dar es Salaam) | Court terme (≤ 2 ans) |

| Infrastructure de recyclage insuffisante limitant l'adoption du rPET | -0.20% | Afrique subsaharienne hors Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères et de la pâte à papier

Les prix du polyéthylène en Afrique du Sud ont oscillé entre 18 500 ZAR et 24 200 ZAR t⁻¹ en 2024-2025, réduisant les marges des transformateurs jusqu'à 12 %. Avec 70 % de la résine subsaharienne importée, les fluctuations des taux de fret et les variations de change ont un impact direct sur le compte de résultat, illustré par un retard d'approvisionnement de six semaines après les perturbations en mer Rouge fin 2024. Les coûts de la pâte à papier ont augmenté de 11 % en 2025 en raison du resserrement de l'offre mondiale, contraignant les fabricants de boîtes à importer du papier kraft à un prix supérieur de 18 %. Les outils de couverture limités dans les places financières africaines exposent les petits transformateurs aux chocs des prix au comptant, renforçant la tendance à la consolidation et à l'intégration verticale.

Instabilité de l'approvisionnement en énergie augmentant les charges d'exploitation des usines

Les délestages de niveau 4 à 6 ont touché les usines sud-africaines pendant 185 jours en 2025, les contraignant à recourir à des générateurs diesel coûtant jusqu'à 6,00 ZAR kWh⁻¹, soit le triple des tarifs du réseau, augmentant les dépenses énergétiques de 12 à 18 %. Les transformateurs nigérians autoproduisent jusqu'à 80 % de leurs besoins en énergie, ajoutant 0,12 USD kg⁻¹ aux coûts des films flexibles. Les charges d'exploitation élevées découragent les procédés à forte intensité capitalistique tels que l'extrusion de films soufflés et orientent les investissements vers la flexographie numérique. Les projets d'énergie renouvelable réduisent l'exposition au réseau mais nécessitent des capitaux initiaux importants et font face à une incertitude réglementaire concernant les tarifs de transit, limitant l'échelle pour les petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la domination du plastique face à l'essor du biodégradable

Les formats plastiques représentaient 48,19 % du chiffre d'affaires du marché de l'emballage en Afrique en 2025, soutenus par le polyéthylène pour les sacs de courses et les sachets laitiers, le PET pour les boissons et le polypropylène pour les applications de remplissage à chaud, mais les alternatives biodégradables devraient croître à un TCAC de 4,91 % à mesure que les interdictions des emballages à usage unique se renforcent. Le taux de recyclage du PET de 68 % en Afrique du Sud, le plus élevé du continent, illustre comment les systèmes de consigne peuvent maintenir l'utilisation des polymères dans des modèles circulaires. L'adoption du biodégradable reste limitée par le manque de centres de compostage qui ne traitent qu'une fraction du tonnage d'acide polylactique prévu, mais des programmes pilotes suggèrent des voies évolutives une fois la collecte mature. Le papier représentait 28 % de la part de marché en 2025, porté par la demande de carton ondulé pour le commerce électronique et de cartons pliants pour les aliments secs, tandis que le verre et le métal conservaient des positions de niche dans les boissons haut de gamme et la consommation sur place.

Les plastiques rigides tels que les bouteilles en PET et les conteneurs en PEHD dominent le volume mais reposent sur des lignes de moulage par soufflage à forte intensité capitalistique qui favorisent les acteurs établis, freinant les changements rapides de format. Les plastiques flexibles, menés par les pochettes à soufflet, croissent plus rapidement car ils réduisent la consommation de matériaux jusqu'à 40 % et s'adaptent aux exigences de taille de portion dans le commerce de détail informel urbain. Les propriétaires de marques testent des stratifiés mono-matériaux répondant aux mandats de recyclabilité, mais les compromis sur les performances barrières limitent l'adoption pour les snacks sensibles à l'humidité. Les pénuries de papier kraft en 2025 ont conduit les producteurs de carton ondulé à augmenter les ratios de fibres recyclées à 85 %, soulevant des préoccupations de résistance dans les climats humides.

Par format d'emballage : l'échelle du rigide face à l'agilité du flexible

Les formats rigides représentaient 61,53 % du marché de l'emballage en Afrique en 2025, portés par des lignes de boissons, de verre et de carton ondulé bien établies avec des coûts de changement élevés. Les boîtes en carton ondulé restent indispensables pour le commerce électronique et les exportations agricoles, mais leur croissance de 3,8 % est inférieure à celle des films flexibles, les propriétaires de marques cherchant à réaliser des économies logistiques. Les grands transformateurs comme Nampak et Consol bénéficient d'avantages d'échelle, mais l'intensité des actifs limite la vitesse d'innovation par rapport aux acteurs flexibles et agiles.

L'emballage flexible devrait afficher un TCAC de 5,23 % jusqu'en 2031, porté par les pochettes à soufflet et les films haute clarté adaptés aux habitudes d'achat urbaines. Des coûts d'outillage plus faibles permettent aux transformateurs de servir efficacement des portefeuilles de produits de grande consommation fragmentés, bien que les structures multicouches se heurtent à des obstacles de recyclabilité dans le cadre des nouvelles règles de Responsabilité Élargie des Producteurs. Les pochettes en polyéthylène mono-matériau associées à des revêtements métallisés offrent une voie de conformité, mais nécessitent des encres et des adhésifs reformulés, mettant à rude épreuve les bilans des petites entreprises.

Par secteur d'utilisation finale : l'ancrage de l'alimentation et l'essor du commerce électronique

Les applications alimentaires représentaient 37,28 % du chiffre d'affaires en 2025, portées par les sacs de farine de maïs, les sachets laitiers et les emballages pour produits frais. La montée en gamme de la classe moyenne urbaine stimule la demande de cartons aseptiques et de films haute barrière, tandis que les segments de masse restent axés sur les prix, favorisant les sachets en polyéthylène. L'emballage pour boissons, concentré dans les bouteilles d'eau en PET et les conteneurs en verre pour la bière, suit avec une part de 22 %, tandis que les cartons de jus aseptiques gagnent du terrain dans les programmes d'alimentation scolaire.

Le commerce électronique est le secteur d'utilisation finale à la croissance la plus rapide, avec un TCAC prévu de 4,95 %, car la personnalisation de l'expérience de déballage stimule l'adoption de boîtes en carton ondulé imprimées numériquement et d'enveloppes de marque. L'emballage pharmaceutique bénéficie des investissements dans la chaîne du froid pour les vaccins, soutenant la demande d'étiquettes de surveillance de la température et de plaquettes thermoformées conformes aux normes de l'OMS. La montée en gamme des soins personnels stimule l'adoption de pompes sans air et de pots en verre, bien que la croissance reste modeste par rapport à l'alimentation et au commerce en ligne.

Analyse géographique

L'Afrique australe détenait 34,61 % du marché de l'emballage en Afrique en 2025, s'appuyant sur des chaînes d'approvisionnement intégrées en polymères, papier et verre autour de l'Afrique du Sud, mais la croissance est plafonnée à un TCAC de 3,7 % par les délestages chroniques, la hausse des coûts du diesel et la forte concurrence des importations. Le Botswana et la Namibie offrent une demande de niche liée aux diamants et aux fruits de mer, tandis que le Zimbabwe et le Mozambique restent freinés par l'instabilité macroéconomique.

L'Afrique de l'Est devrait mener l'expansion régionale à un TCAC de 5,11 %, portée par les exportations horticoles du Kenya et les pôles pharmaceutiques de l'Éthiopie. Le cadre de Responsabilité Élargie des Producteurs du Kenya en 2024 catalyse les investissements dans les capacités de rPET et accélère la migration vers des emballages flexibles mono-matériaux. La croissance de 19 % des exportations de fleurs coupées de l'Éthiopie et l'empreinte naissante du commerce de détail moderne en Tanzanie offrent des opportunités inexploitées pour les transformateurs de carton ondulé et de films flexibles.

L'Afrique de l'Ouest, ancrée par les 220 millions de consommateurs du Nigéria, est confrontée à des coûts logistiques élevés dus à la congestion portuaire et à l'autoproduction d'électricité, qui ajoutent jusqu'à 0,12 USD kg⁻¹ à la production de films. Malgré ces obstacles, la culture du sachet maintient une demande résiliente pour les emballages flexibles à faible coût. L'Égypte bénéficie de subventions au gaz naturel et de liens de réexportation vers le Moyen-Orient, mais la volatilité des devises et les restrictions à l'importation de machines tempèrent le sentiment d'investissement. Le reste de l'Afrique, y compris le Maroc et le Ghana, suivra un TCAC de 4,2 % soutenu par la facilitation des échanges de la ZLECAf et le déploiement de la chaîne du froid.

Paysage concurrentiel

Environ 45 à 50 % du chiffre d'affaires du marché de l'emballage en Afrique est détenu par les dix premiers acteurs, indiquant une concentration modérée. Les multinationales telles qu'Amcor, Mondi et Tetra Pak se différencient grâce à leur savoir-faire en matière de films barrières et de technologie de cartons aseptiques, gagnant des parts dans les segments réglementés des produits laitiers et pharmaceutiques. Le lancement en 2025 par Mondi de pochettes recyclables pour aliments pour animaux de compagnie illustre comment l'innovation en matière de substrats alignée sur la recyclabilité peut débloquer des catégories premium.

Les acteurs locaux établis Nampak, Mpact et Consol conservent une forte proximité avec leurs clients mais luttent contre des coûts énergétiques élevés et des bilans qui se resserrent : la cession par Nampak de sa division de boîtes de boissons pour 245 millions USD en 2025 illustre un recentrage stratégique vers les cartons liquides et les films flexibles. Des spécialistes régionaux comme East African Packaging Industries ont augmenté leur capacité de carton ondulé de 25 % en 2025 pour servir Jumia, tandis que les presses numériques d'Astrapak ciblent les emballages pour le commerce électronique en courtes séries.

Les thèmes d'investissement tournent autour de l'automatisation qui compense l'inflation salariale et les perturbations de l'approvisionnement en énergie. Les systèmes de vision en ligne de Mpact ont réduit les déchets de 8 % en 2024, et les panneaux solaires de Consol ont réduit la dépendance au réseau de 30 %, renforçant les références environnementales, sociales et de gouvernance. Les espaces blancs du marché comprennent les emballages compostables pour la restauration rapide, les conteneurs de transit réutilisables pour les corridors de la ZLECAf et les pochettes inviolables pour les médicaments génériques.

Leaders du secteur de l'emballage en Afrique

Nampak Limited

Mondi Group

Mpact Ltd

Foster Packaging International (Pty) Ltd

Astrapak Ltd (RPC Packaging Holdings Ltd)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Coca-Cola Beverages Africa a investi 365 millions ZAR (20,3 millions USD) dans une ligne d'embouteillage à grande vitesse à Midrand, en Afrique du Sud, capable de produire 72 000 bouteilles par heure.

- Mai 2025 : Les réglementations sur la Responsabilité Élargie des Producteurs du Kenya sont entrées en vigueur, obligeant les producteurs à s'enregistrer auprès de l'Autorité nationale de gestion de l'environnement et à financer la gestion en fin de vie des emballages.

- Janvier 2025 : Geely Auto a ouvert son usine de montage de véhicules en semi-complet à Giza, en Égypte, avec une capacité annuelle de 30 000 unités pour les modèles Emgrand et Coolray.

- Décembre 2024 : Sonoco a finalisé l'acquisition d'Eviosys pour 3,9 milliards USD, créant la plus grande plateforme mondiale de boîtes métalliques pour aliments.

Périmètre du rapport sur le marché de l'emballage en Afrique

Le rapport sur le marché de l'emballage en Afrique est segmenté par type d'emballage (plastique, papier, verre de conditionnement, boîtes métalliques), format d'emballage (rigide, flexible), secteur d'utilisation finale (alimentation, boissons, produits pharmaceutiques, soins personnels, industrie, commerce électronique) et géographie (Égypte, Nigéria, Kenya, Afrique du Sud, reste de l'Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Emballage plastique | Emballage plastique rigide | Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |||

| Polyéthylène téréphtalate (PET) | |||

| Polychlorure de vinyle (PVC) | |||

| Polystyrène (PS) et PS expansé | |||

| Autres types de matériaux | |||

| Par type de produit | Bouteilles et bocaux | ||

| Bouchons et fermetures | |||

| Plateaux et conteneurs | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Pharmaceutique | |||

| Cosmétiques et soins personnels | |||

| Industrie | |||

| Autres secteurs d'utilisation finale | |||

| Emballage plastique flexible | Par type de matériau | Polyéthylène (PE) | |

| Polypropylène à orientation biaxiale (BOPP) | |||

| Polypropylène coulé (CPP) | |||

| Autres types de matériaux | |||

| Par type de produit | Pochettes et sacs | ||

| Films et films d'emballage | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Pharmaceutique | |||

| Cosmétiques et soins personnels | |||

| Industrie | |||

| Autres secteurs d'utilisation finale | |||

| Emballage papier | Par type de produit | Carton pliant | |

| Boîtes en carton ondulé | |||

| Carton pour liquides | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Commerce électronique | |||

| Autres secteurs d'utilisation finale | |||

| Verre de conditionnement | Par couleur | Vert | |

| Ambré | |||

| Blanc (flint) | |||

| Autres couleurs | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Alcoolisées | |||

| Non alcoolisées | |||

| Soins personnels et cosmétiques | |||

| Pharmaceutique (hors flacons et ampoules) | |||

| Parfumerie | |||

| Boîtes métalliques et conteneurs | Par type de matériau | Acier | |

| Aluminium | |||

| Par type de produit | Boîtes | ||

| Fûts et barils | |||

| Bouchons et fermetures | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Produits chimiques et pétrole | |||

| Industrie | |||

| Peintures et revêtements | |||

| Autres secteurs d'utilisation finale | |||

| Rigide |

| Flexible |

| Alimentation |

| Boissons |

| Pharmaceutique et santé |

| Soins personnels et cosmétiques |

| Industrie |

| Commerce électronique |

| Autres secteurs d'utilisation finale |

| Égypte |

| Nigéria |

| Kenya |

| Afrique du Sud |

| Reste de l'Afrique |

| Par type d'emballage | Emballage plastique | Emballage plastique rigide | Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | ||||

| Polyéthylène téréphtalate (PET) | ||||

| Polychlorure de vinyle (PVC) | ||||

| Polystyrène (PS) et PS expansé | ||||

| Autres types de matériaux | ||||

| Par type de produit | Bouteilles et bocaux | |||

| Bouchons et fermetures | ||||

| Plateaux et conteneurs | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Pharmaceutique | ||||

| Cosmétiques et soins personnels | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Emballage plastique flexible | Par type de matériau | Polyéthylène (PE) | ||

| Polypropylène à orientation biaxiale (BOPP) | ||||

| Polypropylène coulé (CPP) | ||||

| Autres types de matériaux | ||||

| Par type de produit | Pochettes et sacs | |||

| Films et films d'emballage | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Pharmaceutique | ||||

| Cosmétiques et soins personnels | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Emballage papier | Par type de produit | Carton pliant | ||

| Boîtes en carton ondulé | ||||

| Carton pour liquides | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Commerce électronique | ||||

| Autres secteurs d'utilisation finale | ||||

| Verre de conditionnement | Par couleur | Vert | ||

| Ambré | ||||

| Blanc (flint) | ||||

| Autres couleurs | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Alcoolisées | ||||

| Non alcoolisées | ||||

| Soins personnels et cosmétiques | ||||

| Pharmaceutique (hors flacons et ampoules) | ||||

| Parfumerie | ||||

| Boîtes métalliques et conteneurs | Par type de matériau | Acier | ||

| Aluminium | ||||

| Par type de produit | Boîtes | |||

| Fûts et barils | ||||

| Bouchons et fermetures | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Produits chimiques et pétrole | ||||

| Industrie | ||||

| Peintures et revêtements | ||||

| Autres secteurs d'utilisation finale | ||||

| Par format d'emballage | Rigide | |||

| Flexible | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Pharmaceutique et santé | ||||

| Soins personnels et cosmétiques | ||||

| Industrie | ||||

| Commerce électronique | ||||

| Autres secteurs d'utilisation finale | ||||

| Par pays | Égypte | |||

| Nigéria | ||||

| Kenya | ||||

| Afrique du Sud | ||||

| Reste de l'Afrique | ||||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage en Afrique ?

Il s'élevait à 47,14 milliards USD en 2026 et devrait atteindre 58,46 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le paysage de l'emballage en Afrique ?

L'emballage flexible, en particulier les pochettes à soufflet, devrait afficher un TCAC de 5,23 % jusqu'en 2031.

Comment les interdictions des plastiques à usage unique affectent-elles les choix d'emballage ?

Les réglementations au Kenya, au Rwanda et en Afrique du Sud accélèrent une transition vers le papier, les films mono-matériaux et les substrats biodégradables.

Pourquoi l'Afrique de l'Est est-elle la région à la croissance la plus rapide ?

De solides exportations horticoles, l'expansion des pôles pharmaceutiques et des réglementations favorables en matière de Responsabilité Élargie des Producteurs poussent la région vers un TCAC de 5,11 %.

Quel rôle joue le commerce électronique dans la demande d'emballages ?

La croissance du commerce en ligne stimule la demande de boîtes en carton ondulé imprimées numériquement et d'enveloppes de marque, avec un TCAC prévu de 4,95 % pour les emballages du commerce électronique.

Quelle est la gravité de l'impact de l'instabilité de l'approvisionnement en énergie sur les transformateurs ?

Les délestages en Afrique du Sud et les réseaux électriques peu fiables au Nigéria augmentent les coûts énergétiques de 12 à 18 %, contraignant les entreprises à investir dans des générateurs et des énergies renouvelables.

Dernière mise à jour de la page le: