Taille et part du marché de l'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.22 Trillions de dollars américains |

| Taille du Marché (2031) | 1.44 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage par Mordor Intelligence

La taille du marché mondial de l'emballage en 2026 est estimée à 1 220,36 milliards USD, en progression par rapport à la valeur de 2025 de 1 180 milliards USD, avec des projections pour 2031 s'établissant à 1 443,9 milliards USD, progressant à un TCAC de 3,42 % sur la période 2026-2031. Cette expansion régulière démontre comment le marché mondial de l'emballage continue de se consolider tout en absorbant les coûts réglementaires liés aux mandats d'économie circulaire et à l'évolution des attentes des consommateurs qui privilégient la durabilité par rapport aux simples métriques coût-performance. La résilience de la demande découle des fonctions irremplaçables de l'emballage en matière de protection, de construction de marque et de conformité dans les secteurs de l'alimentation, des boissons, des produits pharmaceutiques et du commerce électronique. La région Asie-Pacifique maintient une faible intensité capitalistique grâce à une fabrication à grande échelle, tandis que les marchés développés investissent dans le recyclage avancé, les films mono-matériaux et l'impression numérique permettant des lancements de références quasi en temps réel. Par ailleurs, la croissance des volumes de colis du commerce électronique, les interdictions réglementaires sur les plastiques à usage unique et les objectifs de durabilité des entreprises orientent les flux de capitaux vers des matériaux plus légers, des matières premières biosourcées et des plateformes de personnalisation à la demande. Les marques en quête de différenciation intègrent de plus en plus des identifiants numériques qui soutiennent la traçabilité, l'engagement des consommateurs et la conformité aux dispositifs évolutifs de responsabilité élargie des producteurs (REP).

Principaux enseignements du rapport

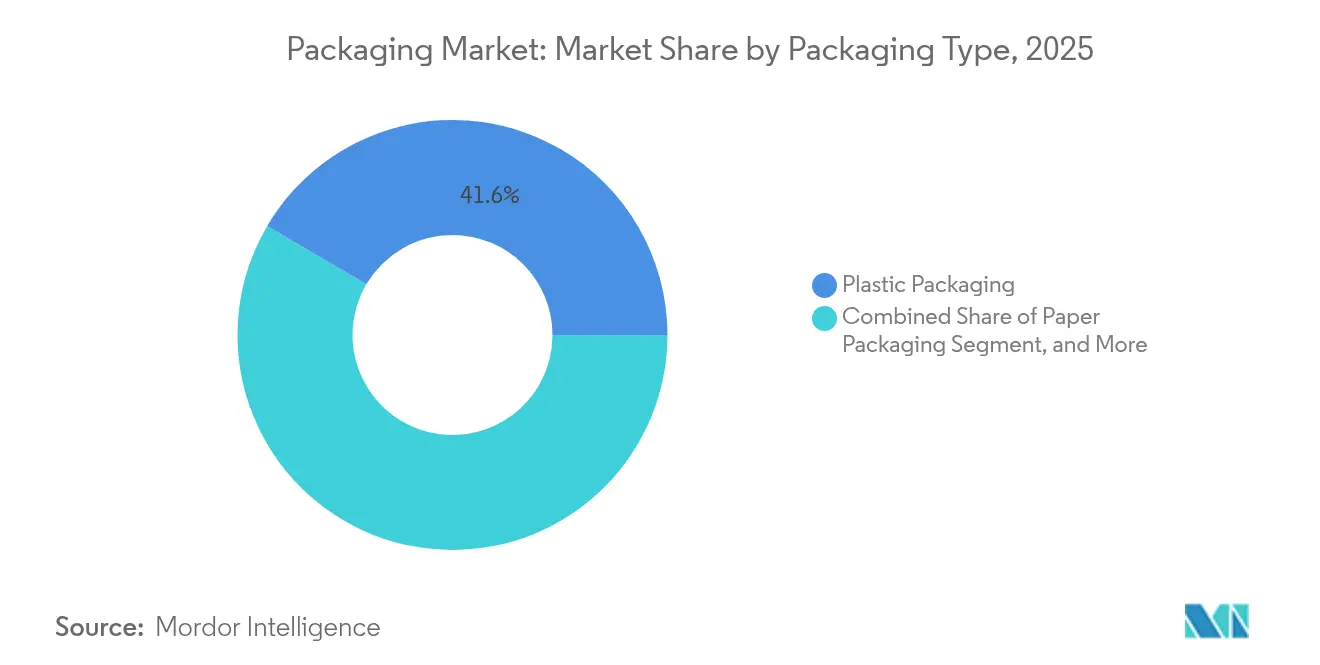

- Par type d'emballage, le plastique détenait 41,55 % de la part de marché mondiale de l'emballage en 2025, tandis que le papier est le type d'emballage en expansion la plus rapide, progressant à un TCAC de 4,47 % jusqu'en 2031.

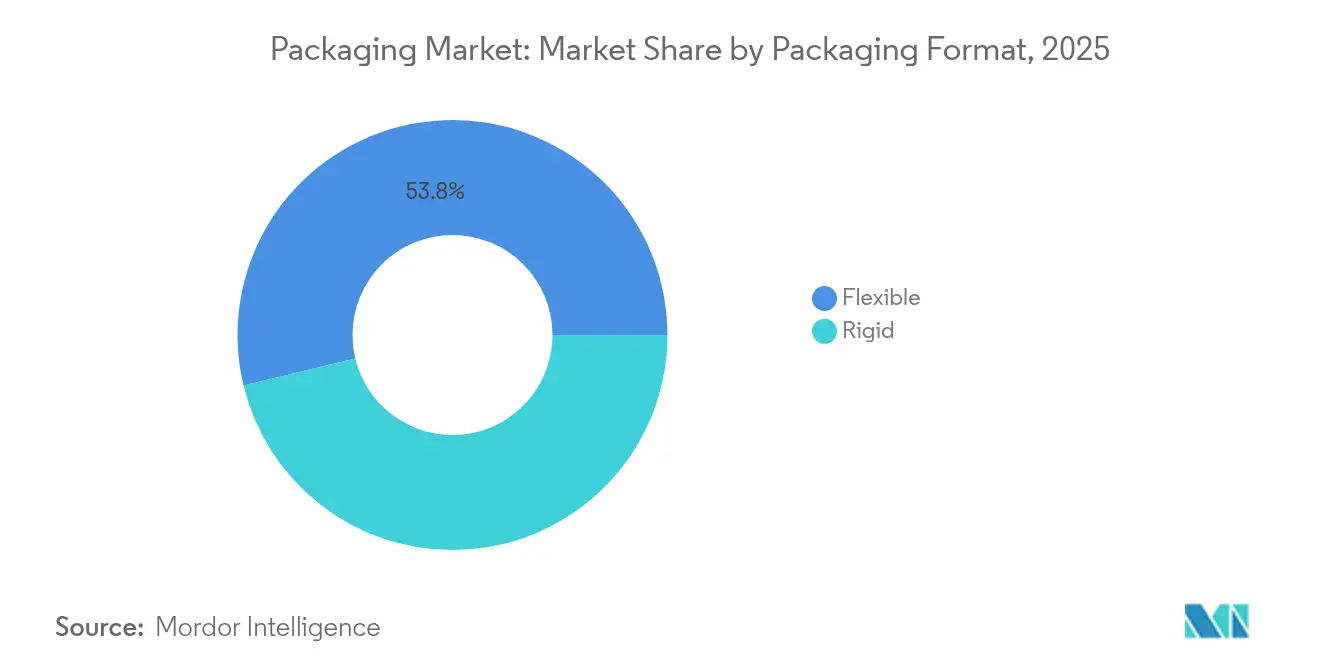

- Par format d'emballage, les solutions flexibles ont capturé 53,78 % de la part de revenus du marché mondial de l'emballage en 2025. En revanche, les formats rigides accusent un retard de croissance par rapport aux formats flexibles, l'emballage flexible étant prévu de progresser à un TCAC de 4,16 % jusqu'en 2031.

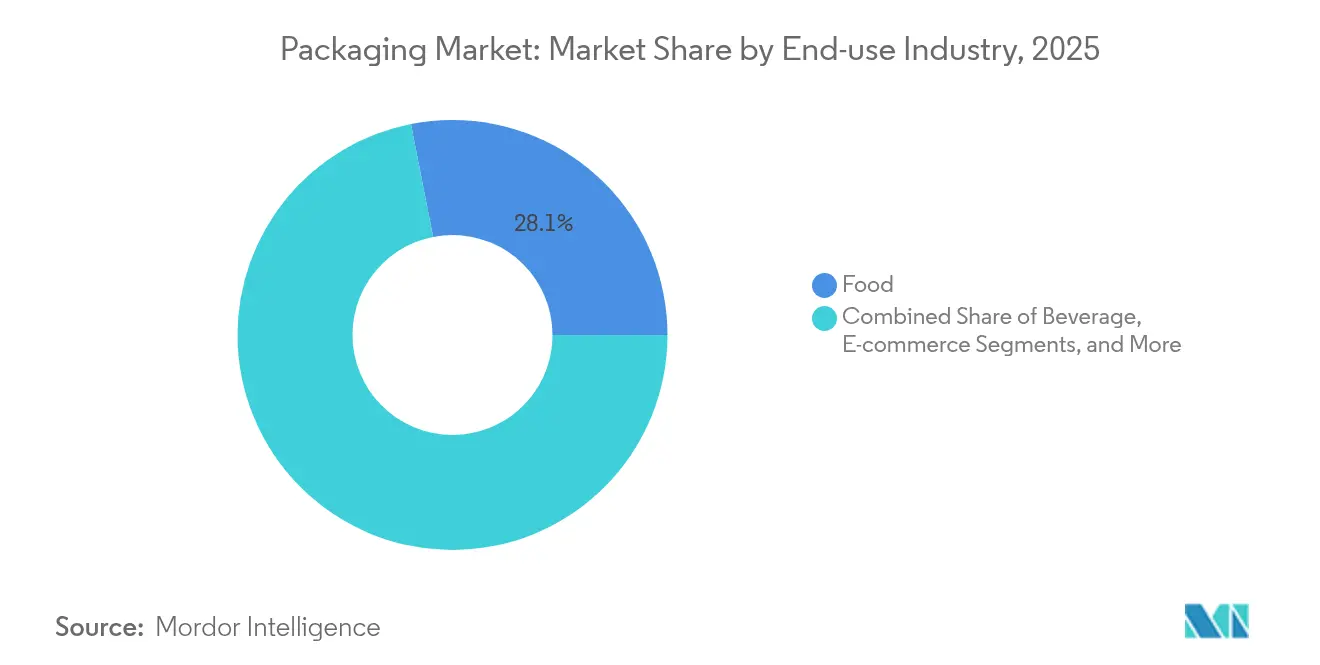

- Par secteur d'utilisation finale, l'alimentation représentait 28,10 % de la taille du marché mondial de l'emballage en 2025, tandis que le commerce électronique mène la croissance, progressant à un TCAC de 4,86 % entre 2026 et 2031.

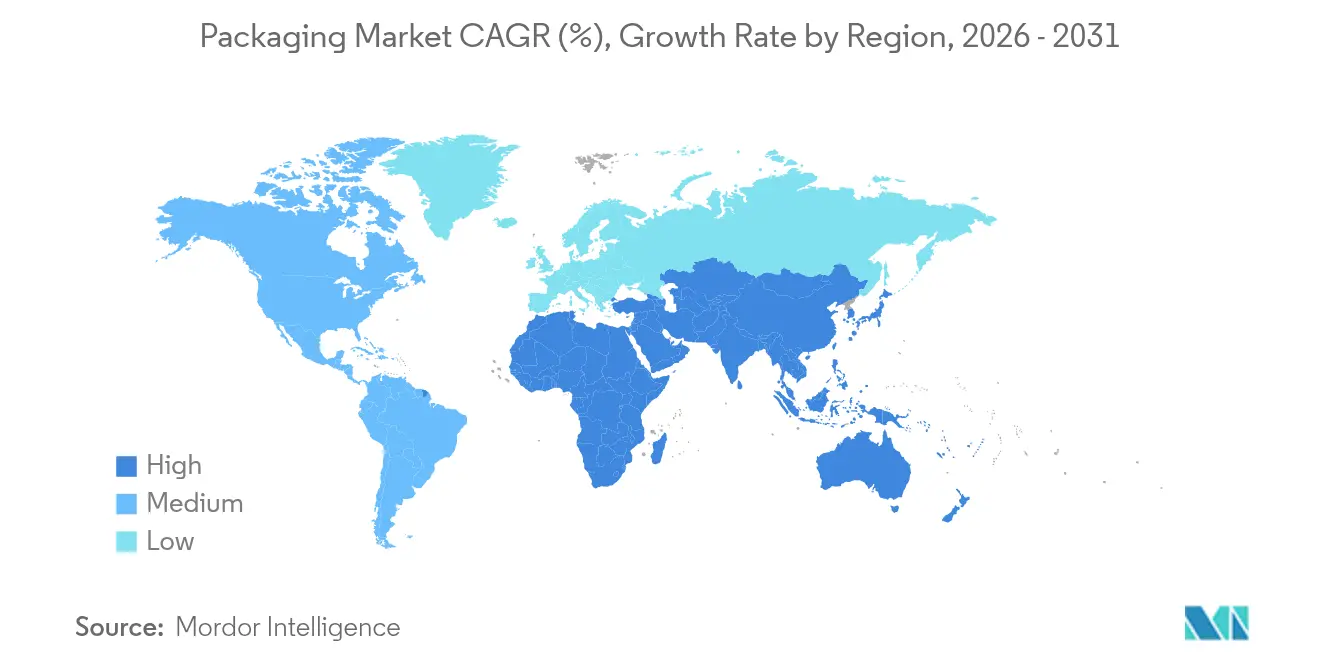

- Par géographie, la région Asie-Pacifique détenait 39,72 % de la part du marché mondial de l'emballage en 2025. En revanche, le Moyen-Orient et l'Afrique devraient afficher le TCAC régional le plus élevé à 3,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Engagements d'achats liés à la durabilité | +1.0% | Mondial ; UE et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Explosion du volume de colis du commerce électronique | +0.8% | Mondial ; centres urbains | Court terme (≤ 2 ans) |

| Migration des propriétaires de marques vers les films mono-matériaux | +0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Interdictions réglementaires des plastiques à usage unique | +0.7% | UE ; certains États américains ; APAC émergente | Long terme (≥ 4 ans) |

| Impression numérique sur site permettant la prolifération des références | +0.4% | Marchés développés | Court terme (≤ 2 ans) |

| Adoption de l'emballage intelligent et connecté (solutions IoT, QR, NFC) | +0.6% | Mondial ; plus forte en Amérique du Nord, en Europe et dans l'APAC avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les engagements d'achats liés à la durabilité stimulent l'innovation en matière de matériaux

Les mandats des entreprises spécifient désormais une teneur minimale en matières recyclées et une recyclabilité confirmée, accélérant les investissements dans les installations de recyclage moléculaire et les résines biosourcées. Estée Lauder a atteint 71 % de conformité avec son cadre d'emballage « 5 R » en 2024, illustrant comment les marques premium monétisent les discours de durabilité. Les équipes d'approvisionnement intègrent les métriques de carbone et de recyclabilité dans les tableaux de bord des fournisseurs, une tendance qui s'aligne sur les futures redevances REP pénalisant les formats difficiles à recycler. Les programmes de certification tels que les lignes directrices de conception pour le recyclage de l'Association des recycleurs de plastique fournissent des plans techniques qui raccourcissent les cycles de développement. En conséquence, les fournisseurs de résines développent des unités de dépolymérisation qui ramènent le PET et le polyamide à des matières premières de qualité vierge, permettant aux transformateurs d'atteindre les objectifs de teneur en matières recyclées sans compromettre la durée de conservation. Les investisseurs récompensent les entreprises qui lient les bonus des dirigeants à la réduction de l'empreinte des emballages, institutionnalisant davantage l'adoption de matériaux durables.[1]Amcor plc, "Amcor finalise la fusion avec Berry Global," amcor.com

L'explosion du volume de colis du commerce électronique redéfinit l'emballage de protection

Les centres de distribution urbains expédient des milliards de commandes à article unique qui traversent davantage d'étapes de manutention que les livraisons traditionnelles en magasin, accentuant les besoins en prévention des dommages. L'optimisation des lignes d'emballage d'Amazon pilotée par l'IA a supprimé 95 % des coussins d'air en plastique, les remplaçant par des rembourrages en papier qui préservent l'intégrité des produits et améliorent la recyclabilité en bord de trottoir. [2]Amazon, "Amazon élimine 95 % des coussins d'air en plastique," amazon.com Les machines de dimensionnement automatique découpent désormais des flans en carton ondulé personnalisés par commande, réduisant la consommation de matériaux jusqu'à 30 % tout en diminuant les frais liés au poids volumétrique. Ces dynamiques de volume stimulent la demande de mailers flexibles légers avec bandelettes de déchirement intégrées et joints de retour. Les presses numériques impriment des graphismes en petites séries qui renforcent le storytelling de la marque lors du déballage. En conséquence, les transformateurs capables d'intégrer l'analyse de données avec les actifs de transformation captent une part croissante du portefeuille du commerce électronique, tandis que les expéditeurs en vrac traditionnels modernisent leurs usines avec de nouvelles technologies de formage et de scellage.

La migration des propriétaires de marques vers les films mono-matériaux simplifie le recyclage

La performance barrière nécessitait traditionnellement des couches laminées de PET, d'aluminium et de PE que les équipements de tri standard ne peuvent pas séparer. Le passage aux structures mono-matériaux facilite la collecte et le retraitement, s'alignant avec les chaînes de supermarchés qui s'engagent publiquement en faveur d'emballages recyclables sous marque propre. Les films de PE et de PP à haute barrière intègrent désormais des couches de liaison EVOH ou des revêtements déposés par plasma qui préservent les barrières contre l'oxygène et l'humidité tout en restant triables dans les flux existants. Les projets pilotes montrent que les rendements de recyclage s'améliorent de 20 à 30 points de pourcentage lorsque les stratifiés multi-matériaux sont retirés du flux de déchets. Les fournisseurs d'équipements lancent des lignes de film soufflé optimisées pour les sachets entièrement en PE, tandis que les fabricants d'encres développent des systèmes désencrable ne laissant aucun résidu optique après lavage. Cette approche de plateforme réduit les redevances REP et soutient les objectifs plastique en boucle fermée des distributeurs, orientant les budgets d'investissement vers des ajouts de capacité mono-matériaux en Europe et en Amérique du Nord.

Les interdictions réglementaires des plastiques à usage unique accélèrent les alternatives

Le règlement européen sur les emballages et les déchets d'emballages (PPWR 2025/40) interdit les formats non recyclables dépassant des seuils définis de teneur en plastique, poussant les marques à passer au papier, aux fibres compostables ou aux solutions en PP recyclable. La Californie étend l'interdiction aux emballages contenant des PFAS, forçant les chaînes de restauration rapide à tester des barrières anti-graisses sans fluor. Des start-ups commercialisent des films à base d'algues et des revêtements en cellulose qui respectent les réglementations sur le contact alimentaire tout en offrant des options de fin de vie compostables dans les jardins. Les marques de boissons se prémunissent contre la tension sur l'aluminium en pilotant des bouteilles en fibres équipées de revêtements barrières en film mince. Les délais de conformité concentrent les dépenses de R&D, créant un pipeline de références en matériaux alternatifs programmées pour des lancements en 2026-2027. Les distributeurs ajoutent des icônes de recyclabilité et des instructions d'élimination sur les faces avant pour satisfaire la demande des consommateurs en matière de signalisation claire de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix du pétrole brut affectant les coûts des résines | -0.7% | Mondial ; régions dépendantes des résines | Court terme (≤ 2 ans) |

| Montée du sentiment anti-plastique dans les économies développées | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Tension sur l'approvisionnement en feuilles d'aluminium pour boîtes | -0.3% | Boissons mondiales | Moyen terme (2-4 ans) |

| Inflation énergétique des fours de verre d'emballage | -0.4% | Europe ; centres à forte intensité énergétique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité du prix du pétrole brut impacte les budgets résines

Les prix du polyéthylène, du polypropylène et du PET sont fortement corrélés au Brent, créant des fluctuations de marges imprévisibles pour les transformateurs sous contrats trimestriels. Des hausses soudaines de 10 USD par baril en 2024 se sont traduites par des surcharges résines à deux chiffres en l'espace de quatre semaines, fragilisant les petits extrudeurs dépourvus d'outils de couverture. Les propriétaires de marques ont exigé des accords à prix fixe, transférant le risque de coût en aval et incitant les transformateurs à accélérer l'utilisation de matières recyclées qui suivent une courbe de prix différente. Les prix du carton ont également augmenté en raison de la hausse des tarifs de transport liée au diesel et des intrants chimiques. La volatilité oriente les capitaux vers des fournisseurs de résines régionaux et raccourcit les chaînes d'approvisionnement, bien que des lacunes de capacité persistent dans les granulés de rPET haute pureté nécessaires aux applications alimentaires.

La montée du sentiment anti-plastique façonne les décisions des marques

Les enquêtes auprès des consommateurs montrent que plus de la moitié des acheteurs aux États-Unis et en Europe évitent activement les produits emballés en plastique lorsque des alternatives existent. La couverture médiatique des déchets océaniques élève les enjeux de réputation, poussant les distributeurs à retirer les emballages jugés « suremballés ». Les marques de soins personnels adoptent des recharges ou des pots en verre pour afficher leur leadership écologique, malgré un risque de casse plus élevé et un poids supérieur. Les budgets marketing réservent désormais les divulgations d'analyses du cycle de vie comme éléments de communication essentiels. Cependant, les exigences fonctionnelles nécessitent parfois du plastique ; c'est pourquoi les marques mettent l'accent sur la recyclabilité mono-matériau et les partenariats de recyclage chimique pour combler les lacunes de perception. Ce sentiment agit comme un frein à la croissance volumique des formats plastiques conventionnels, même si les polymères spéciaux progressent dans les applications médicales et barrières à haute valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : le papier gagne du terrain malgré la domination du plastique

L'emballage plastique a conservé 41,55 % de la part de marché mondiale de l'emballage en 2025 grâce à sa polyvalence, sa vitesse de scellage et son efficacité en termes de coûts. Cependant, le TCAC de 4,47 % de l'emballage papier jusqu'en 2031 dépasse la croissance globale du marché mondial de l'emballage, car les réglementations et les chartes des marques privilégient les fibres renouvelables par rapport aux substrats d'origine pétrolière. La taille du marché mondial de l'emballage allouée aux formats papier s'élargit, soutenue par des revêtements barrières qui résistent désormais aux cycles congélateur-micro-ondes. Les transformateurs en carton ondulé investissent dans des presses numériques à passage unique permettant des graphismes prêts pour les rayons, évitant aux distributeurs d'avoir recours à des présentoirs supplémentaires. La substitution de matériaux s'accélère dans la restauration rapide, où les bols en fibres remplacent le polystyrène expansé, et dans les multipacks de confiserie qui migrent du polypropylène orienté vers du papier couché recyclable.

Le segment des plastiques rigides maintient son dynamisme grâce aux innovations dans les pots en PET mono-matériau et les bouteilles en PEHD compatibles avec le recyclage mécanique, préservant sa part dans les sauces, les produits laitiers et l'entretien de la maison. Les films plastiques flexibles bénéficient des vents favorables du commerce électronique en raison de leur faible poids et de leurs joints inviolables. Pendant ce temps, les boîtes métalliques font face à des contraintes de chaîne d'approvisionnement alors que les demandes des secteurs aérospatial et automobile entrent en conflit avec les commandes d'emballages, exerçant une pression sur les coûts. Le verre maintient des rôles de niche dans les boissons premium mais absorbe des chocs de prix énergétiques qui encouragent l'allègement. La croissance des fibres se poursuit alors que les papeteries intensifient des cartons couchés haute performance capables de remplacer les cartons enduits de polyéthylène blanchi, créant de nouveaux viviers de valeur au sein du marché mondial de l'emballage.

Par format d'emballage : les solutions flexibles génèrent des gains d'efficacité

Les formats flexibles ont capturé 53,78 % du marché mondial de l'emballage en 2025 en offrant une protection comparable avec jusqu'à 70 % de matériaux en moins que les alternatives rigides. Le TCAC de 4,16 % du segment reflète le glissement vers la distribution en ligne où les dimensions des colis dictent le coût logistique, stimulant la demande de mailers, sachets et pochettes. Les marques apprécient l'effet vitrine des impressions flexographiques et numériques haute définition sur film, permettant des graphismes nets sans étiquettes secondaires. Les pochettes rétortables pénètrent les lignes d'aliments humides et de plats préparés, érodant la part des boîtes métalliques et des bocaux en verre tout en améliorant les empreintes carbone.

Les formats rigides restent indispensables dans les segments nécessitant l'empilabilité, la précision de dosage ou la résistance aux manipulations non autorisées. Les bouteilles en PET évoluent vers des bouchons attachés conformes aux directives européennes, tandis que les systèmes de verre consigné refont surface sur les marchés locaux des boissons. Les boîtes en carton ondulé continuent de dominer l'emballage de transport, mais subissent des pertes de volume face aux mailers en papier et aux manchons en fibres moulées rembourrées. Les formats hybrides, tels que les tubes à base de papier avec fines doublures polymères, combinent rigidité et flexibilité, élargissant les viviers de marges au sein de la taille du marché mondial de l'emballage allouée aux kits de soins personnels premium.

Par secteur d'utilisation finale : le commerce électronique perturbe les hiérarchies traditionnelles

L'alimentation a maintenu 28,10 % de la taille du marché mondial de l'emballage en 2025, reflétant une demande ininterrompue de produits sûrs et stables à la conservation dans toutes les régions et tous les niveaux de revenus. Les films barrières multicouches, les cartons aseptiques et les barquettes thermoformées ancrent ce volume, tandis que les solutions mono-matériaux recyclables gagnent du terrain. Les applications de boissons font face à des pénuries de feuilles d'aluminium, poussant les brasseurs artisanaux à tester des bouteilles en fibres et des lignes de remplissage compatibles avec les bouchons attachés.

Le commerce électronique, bien que plus modeste aujourd'hui, affiche la croissance la plus rapide à un TCAC de 4,86 %, réorientant les priorités de conception de la visibilité en rayon vers l'optimisation dimensionnelle. La multiplication des mouvements de colis augmente les tests de chute, ce qui conduit à la prolifération des mailers rembourrés et des systèmes de gonflage à la demande. Les marques de soins personnels tirent parti du moment du déballage grâce à du papier de soie imprimé numériquement et du ruban adhésif personnalisé, renforçant la fidélité malgré des points de contact minimaux. L'emballage pharmaceutique accélère l'adoption d'étiquettes intelligentes pour respecter les délais de traçabilité DSCSA, intégrant des codes 2D sérialisés qui authentifient chaque unité commercialisable. L'emballage industriel introduit des fûts consignés et des GRV pliables qui s'alignent sur les mandats de logistique circulaire, complétant des moteurs de demande hétérogènes au sein du marché mondial de l'emballage.

Analyse géographique

La part de 39,72 % de la région Asie-Pacifique reflète une densité manufacturière sans égale ainsi que la hausse des revenus disponibles qui élargit la consommation d'aliments emballés, de boissons et de produits de soins personnels. La Chine domine la capacité d'extrusion de films flexibles, tandis que la production indienne d'emballages sous blister répond à la demande pharmaceutique croissante et aux exportations vers l'Afrique. Les marchés matures comme le Japon et la Corée du Sud apportent de la valeur ajoutée grâce à la transformation de haute précision, aux revêtements antimicrobiens et à l'embellissement numérique. L'Indonésie et le Vietnam développent des usines de carton ondulé pour soutenir les pôles d'exportation d'électronique, alimentant une demande régulière de carton pour boîtes.

L'Europe maintient son leadership en éco-conception, s'appuyant sur les mandats du PPWR qui incitent aux solutions allégées à la source et recyclables. Le système allemand de collecte en boucle fermée du PET atteint des taux de collecte proches de 98 %, offrant un modèle aux autres États membres. La France et l'Italie étendent les dispositifs de responsabilité des producteurs qui récompensent l'utilisation de résines post-consommation par des remises sur les redevances. L'Europe de l'Est attire des investissements dans l'emballage flexible qui équilibrent la compétitivité salariale et la proximité du marché européen, offrant aux transformateurs des avantages en termes de coûts et de conformité.

La consommation mature de l'Amérique du Nord génère une demande de remplacement régulière, tandis que des poches de croissance émergent dans la distribution omnicanale. Les transformateurs américains automatisent les usines de carton ondulé avec la robotique, répondant aux directives Amazon Frustration-Free pour une livraison sans dommage. Les systèmes de consigne canadiens soutiennent le recyclage de verre de haute qualité qui approvisionne les embouteilleurs de boissons artisanales, tandis que les usines de résines mexicaines alimentent les marchés intérieur et américain, se prémunissant contre les chocs d'approvisionnement.

Le Moyen-Orient et l'Afrique accélèrent alors que l'Arabie saoudite et les Émirats arabes unis diversifient leurs économies ; les nouvelles mégalopoles attirent des formats de commerce moderne nécessitant des emballages primaires et secondaires sophistiqués. L'amélioration des infrastructures de collecte en Afrique du Sud permet la disponibilité de rPET, alimentant les boucles régionales de bouteilles et intégrant les pratiques circulaires dans le marché mondial de l'emballage en expansion.

Paysage concurrentiel

Une concentration modérée caractérise le marché mondial de l'emballage, où l'échelle, la diversité des matériaux et l'expertise réglementaire différencient les principaux fournisseurs. Amcor, International Paper et Crown Holdings s'appuient sur des usines géographiquement dispersées et un accès intégré aux matières premières pour servir les propriétaires de marques multinationales dans le cadre de contrats pluriannuels. La fusion d'Amcor avec Berry Global a créé une entité à très grande échelle mettant l'accent sur les plateformes de contenu recyclé et la technologie d'allègement. International Paper investit dans des usines de carton pour boîtes qui tirent parti des vents favorables du commerce électronique, tandis que Crown a cédé son activité de boîtes pour boissons européennes pour se concentrer sur les segments à forte croissance.

Les mouvements stratégiques se concentrent sur les certifications de durabilité et les services à valeur ajoutée. L'acquisition d'Eviosys par Sonoco pour 3,9 milliards USD élargit l'échelle de l'emballage métallique et donne accès aux couvercles pelables avancés utilisés dans les plats préparés. [3]Sonoco Products Company, "Sonoco finalise l'acquisition d'Eviosys," sonoco.com Sealed Air s'est réorganisée autour des divisions Alimentation et Protection, libérant des ressources pour le développement de rembourrages à base de papier et d'étiquettes intelligentes. Les investisseurs en capital-investissement financent des transformateurs spécialisés dans les fibres moulées, les systèmes de recharge et les étiquettes antifalsification, exerçant une pression concurrentielle sur les acteurs établis aux cycles d'innovation plus lents.

La différenciation technologique s'intensifie. Les acteurs intègrent des plateformes de données qui prévoient les temps d'arrêt des lignes d'emballage, automatisent la configuration des palettes et intègrent des codes 2D GS1 Digital Link pour l'engagement des consommateurs. Les transformateurs échangent des licences croisées sur les brevets de revêtements barrières pour rester conformes aux normes de recyclabilité du PPWR. Les pôles de prototypage rapide proches des centres de conception des propriétaires de marques réduisent les délais du concept au lancement, un avantage décisif lorsque les cycles promotionnels se compriment. Dans l'ensemble, la compétitivité repose sur la capacité à équilibrer coût, conformité et créativité tout en développant des matériaux alternatifs au sein du marché mondial de l'emballage en évolution.

Leaders du secteur de l'emballage

International Paper Company

Mondi plc

Oji Holdings Corporation

UFlex Limited

Smurfit WestRock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Xampla s'est associé à Huhtamaki pour fournir à Bunzl UK & Ireland des boîtes à aliments chauds enduites à base de matières végétales intégrant la technologie de revêtement Morro.

- Juillet 2025 : Pulpex a équipé Evolve Organic Beauty de bouteilles de douche rechargeables à base de fibres.

- Juin 2025 : APC Packaging a lancé des systèmes airless rechargeables pour des applications cosmétiques durables.

- Mai 2025 : Albéa Tubes a fourni à Laboratoires SVR un emballage recyclable de baume démaquillant composé à 95 % de polyéthylène.

Périmètre du rapport sur le marché mondial de l'emballage

L'emballage désigne l'action d'envelopper ou de mettre en bouteille des produits pour les protéger des dommages lors du transport et du stockage. Il assure la sécurité et la commercialisabilité d'un produit et contribue à l'identifier, le décrire et le promouvoir.

Le marché de l'emballage est segmenté par type d'emballage (emballage plastique (emballage plastique rigide (type de matériau (polyéthylène (PE - polyéthylène haute densité (PEHD) et polyéthylène basse densité (PEBD)), polypropylène (PP), polyéthylène téréphtalate (PET), polychlorure de vinyle (PVC), polystyrène (PS) et polystyrène expansé (PSE), autres types de matériaux), type de produit (bouteilles et bocaux (contenants), bouchons et fermetures, produits en vrac - GRV, caisses, palettes, fûts, autres types de produits), secteur d'utilisation finale (alimentation, boissons, industrie et construction, automobile, cosmétiques et soins personnels, autres secteurs d'utilisation finale), emballage plastique flexible ((type de matériau (polyéthylène (PE)), polypropylène à orientation biaxiale (BOPP), polypropylène coulé (CPP), autres types de matériaux), type de produit (pochettes, sacs, films et enveloppes), secteur d'utilisation finale (alimentation, boissons, pharmaceutique, cosmétiques et soins personnels, autres secteurs d'utilisation finale), région (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine), papier et carton (type de produit (carton pliant et boîtes rigides, boîtes et contenants en carton ondulé, produits en papier à usage unique (sacs et pochettes, gobelets et plateaux entre autres), secteur d'utilisation finale (alimentation, boissons, industrie et électronique, cosmétiques et soins personnels, soins de santé, autres secteurs d'utilisation finale), région (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine), emballage métallique (type de produit (boîtes (alimentaires, de boissons, aérosols et autres), bouchons et fermetures, autres types de produits)), région (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine), verre d'emballage (secteur d'utilisation finale (alimentation, boissons (alcoolisées et non alcoolisées), soins personnels et cosmétiques, produits pharmaceutiques)), région (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Emballage plastique | Par type | Emballage plastique rigide | Par type de matériau | Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) | ||||

| Polychlorure de vinyle (PVC) | ||||

| Polystyrène (PS) et polystyrène expansé (PSE) | ||||

| Autres types de matériaux | ||||

| Par type de produit | Bouteilles et bocaux | |||

| Bouchons et fermetures | ||||

| Barquettes et contenants | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Pharmaceutique | ||||

| Cosmétiques et soins personnels | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Emballage plastique flexible | Par type de matériau | Polyéthylène (PE) | ||

| Polypropylène à orientation biaxiale (BOPP) | ||||

| Polypropylène coulé (CPP) | ||||

| Autres types de matériaux | ||||

| Par type de produit | Pochettes et sacs | |||

| Films et enveloppes | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Pharmaceutique | ||||

| Cosmétiques et soins personnels | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Par type de produit | Bouteilles et bocaux | |||

| Pochettes et sacs | ||||

| Produits en vrac | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Cosmétiques et soins personnels | ||||

| Produits pharmaceutiques | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Emballage papier | Par type de produit | Carton pliant | ||

| Boîtes en carton ondulé | ||||

| Carton liquide | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Commerce électronique | ||||

| Autres secteurs d'utilisation finale | ||||

| Verre d'emballage | Par couleur | Vert | ||

| Ambré | ||||

| Blanc (Flint) | ||||

| Autres couleurs | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Alcoolisées | ||||

| Non alcoolisées | ||||

| Soins personnels et cosmétiques | ||||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||||

| Parfumerie | ||||

| Boîtes et contenants métalliques | Par type de matériau | Acier | ||

| Aluminium | ||||

| Par type de produit | Boîtes | |||

| Fûts et barils | ||||

| Bouchons et fermetures | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Produits chimiques et pétroliers | ||||

| Industrie | ||||

| Peintures et revêtements | ||||

| Autres secteurs d'utilisation finale | ||||

| Rigide |

| Flexible |

| Alimentation |

| Boissons |

| Produits pharmaceutiques et soins de santé |

| Soins personnels et cosmétiques |

| Industrie |

| Commerce électronique |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Thaïlande | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Emballage plastique | Par type | Emballage plastique rigide | Par type de matériau | Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) | |||||

| Polychlorure de vinyle (PVC) | |||||

| Polystyrène (PS) et polystyrène expansé (PSE) | |||||

| Autres types de matériaux | |||||

| Par type de produit | Bouteilles et bocaux | ||||

| Bouchons et fermetures | |||||

| Barquettes et contenants | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Pharmaceutique | |||||

| Cosmétiques et soins personnels | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Emballage plastique flexible | Par type de matériau | Polyéthylène (PE) | |||

| Polypropylène à orientation biaxiale (BOPP) | |||||

| Polypropylène coulé (CPP) | |||||

| Autres types de matériaux | |||||

| Par type de produit | Pochettes et sacs | ||||

| Films et enveloppes | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Pharmaceutique | |||||

| Cosmétiques et soins personnels | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Par type de produit | Bouteilles et bocaux | ||||

| Pochettes et sacs | |||||

| Produits en vrac | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Cosmétiques et soins personnels | |||||

| Produits pharmaceutiques | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Emballage papier | Par type de produit | Carton pliant | |||

| Boîtes en carton ondulé | |||||

| Carton liquide | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Commerce électronique | |||||

| Autres secteurs d'utilisation finale | |||||

| Verre d'emballage | Par couleur | Vert | |||

| Ambré | |||||

| Blanc (Flint) | |||||

| Autres couleurs | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Alcoolisées | |||||

| Non alcoolisées | |||||

| Soins personnels et cosmétiques | |||||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||||

| Parfumerie | |||||

| Boîtes et contenants métalliques | Par type de matériau | Acier | |||

| Aluminium | |||||

| Par type de produit | Boîtes | ||||

| Fûts et barils | |||||

| Bouchons et fermetures | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits chimiques et pétroliers | |||||

| Industrie | |||||

| Peintures et revêtements | |||||

| Autres secteurs d'utilisation finale | |||||

| Par format d'emballage | Rigide | ||||

| Flexible | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits pharmaceutiques et soins de santé | |||||

| Soins personnels et cosmétiques | |||||

| Industrie | |||||

| Commerce électronique | |||||

| Autres secteurs d'utilisation finale | |||||

| Par géographie | Amérique du Nord | États-Unis | |||

| Canada | |||||

| Mexique | |||||

| Amérique du Sud | Brésil | ||||

| Argentine | |||||

| Mexique | |||||

| Reste de l'Amérique du Sud | |||||

| Europe | Allemagne | ||||

| France | |||||

| Royaume-Uni | |||||

| Italie | |||||

| Espagne | |||||

| Pologne | |||||

| Reste de l'Europe | |||||

| Asie-Pacifique | Chine | ||||

| Inde | |||||

| Japon | |||||

| Thaïlande | |||||

| Australie | |||||

| Corée du Sud | |||||

| Reste de l'Asie-Pacifique | |||||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |||

| Émirats arabes unis | |||||

| Turquie | |||||

| Reste du Moyen-Orient | |||||

| Afrique | Afrique du Sud | ||||

| Nigéria | |||||

| Égypte | |||||

| Reste de l'Afrique | |||||

Questions clés traitées dans le rapport

Quelle est la taille du marché mondial de l'emballage en 2026 ?

La taille du marché mondial de l'emballage s'élève à 1 220 milliards USD en 2026.

Quel TCAC est prévu pour la demande mondiale d'emballages jusqu'en 2031 ?

La valeur du marché devrait progresser à un TCAC de 3,42 % entre 2026 et 2031.

Quel format d'emballage se développe le plus rapidement ?

Les formats flexibles progressent à un TCAC de 4,16 % grâce à l'efficacité des matériaux et à l'adoption du commerce électronique.

Quel secteur d'utilisation finale affiche le dynamisme de croissance le plus fort ?

L'emballage pour le commerce électronique mène avec un TCAC de 4,86 % jusqu'en 2031, alors que les volumes de colis s'envolent.

Quelle région devrait afficher le taux de croissance le plus élevé ?

Le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 3,89 %, devançant toutes les autres régions.

Comment les entreprises leaders répondent-elles aux mandats de durabilité ?

Les leaders du marché poursuivent des fusions, l'expansion du contenu recyclé et l'innovation en matière de solutions mono-matériaux pour répondre aux exigences réglementaires et des propriétaires de marques.

Dernière mise à jour de la page le: