Taille et part du marché de l'emballage en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

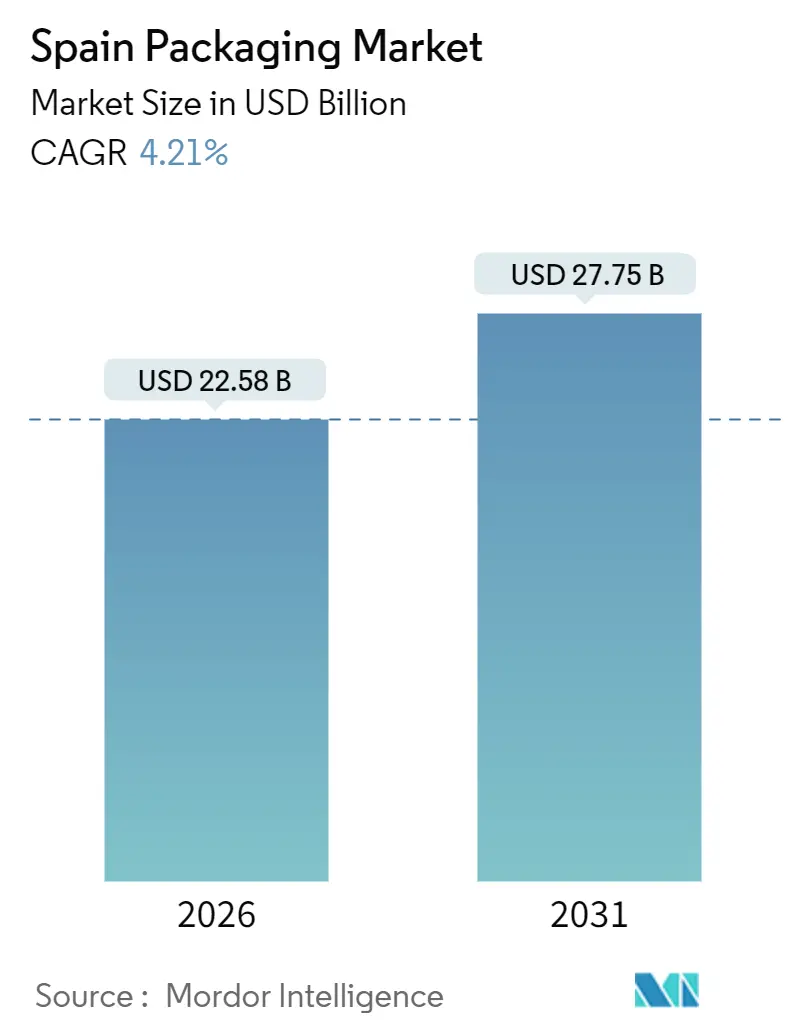

| Taille du Marché (2026) | 22.58 Milliards de dollars |

| Taille du Marché (2031) | 27.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en Espagne par Mordor Intelligence

La taille du marché de l'emballage en Espagne a atteint 22,58 milliards USD en 2026 et devrait progresser jusqu'à 27,75 milliards USD d'ici 2031, ce qui correspond à un CAGR de 4,21 % sur la période de prévision. Ce rythme régulier masque un pivot structurel alors que les transformateurs s'adaptent au Décret Royal 1055/2022, à la taxe sur les emballages plastiques de 0,45 EUR par kilogramme, et à une forte demande tirée par les exportations alimentaires et les livraisons du commerce électronique. Les expéditions alimentaires ont dégagé un excédent commercial de 12,054 milliards EUR au cours des sept premiers mois de 2025, et les flux de colis en ligne ont atteint 1,303 milliard en 2024, en hausse de 8,6 % d'une année sur l'autre, renforçant la demande de boîtes en carton ondulé, de films flexibles et de formats de protection. Les propriétaires de marques accélèrent désormais les essais de papier recyclable, de stratifiés mono-matériaux et de bouteilles allégées pour atténuer l'exposition fiscale et respecter les délais de recyclabilité du Règlement UE 2025/40. Par ailleurs, 93,8 millions de visiteurs internationaux en 2024 ont relancé les articles à usage unique pour la restauration rapide, et les transformateurs investissent dans l'automatisation pour compenser la volatilité des coûts de la pâte à papier et des résines. Collectivement, ces évolutions positionnent le marché de l'emballage en Espagne pour une croissance mesurée mais de meilleure qualité, fondée sur les principes de l'économie circulaire.

Principaux enseignements du rapport

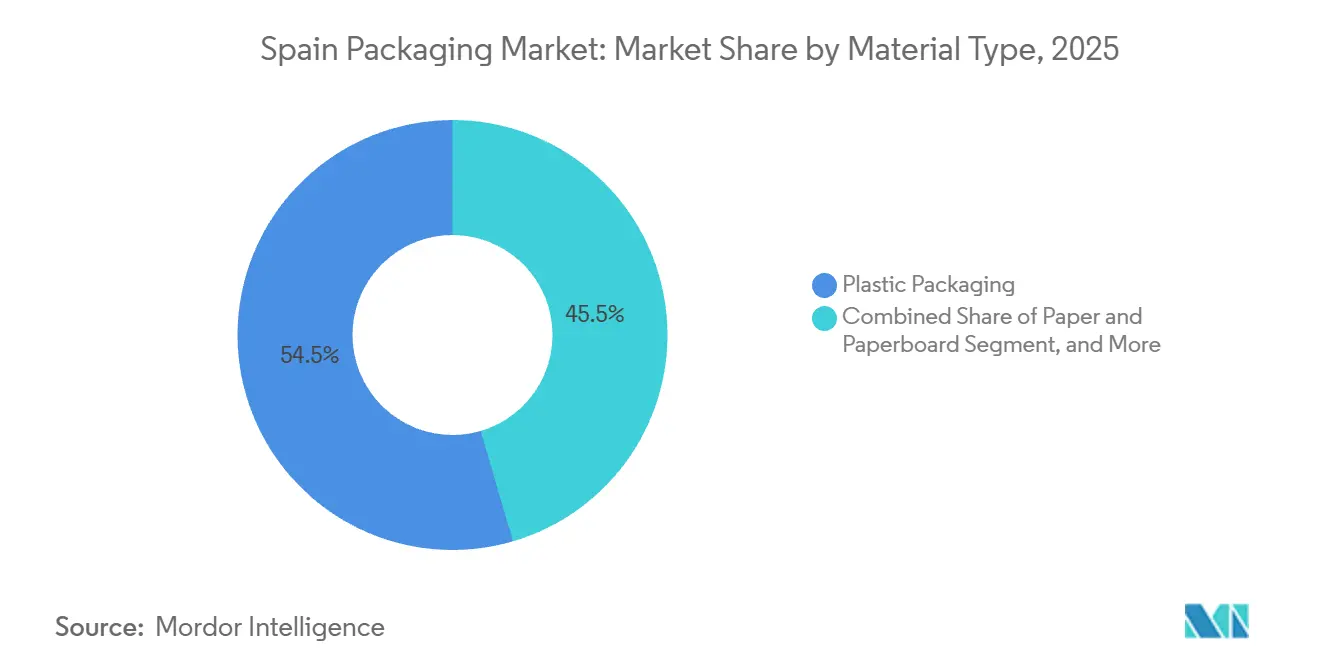

- Par matériau, l'emballage plastique a dominé avec 54,54 % de la part de marché de l'emballage en Espagne en 2025, tandis que le papier et le carton devraient se développer à un CAGR de 5,32 % jusqu'en 2031.

- Par type de produit, les plastiques flexibles ont capturé 36,92 % du marché de l'emballage en Espagne en 2025 ; les articles en papier à usage unique sont en bonne voie pour atteindre un CAGR de 6,46 % d'ici 2031.

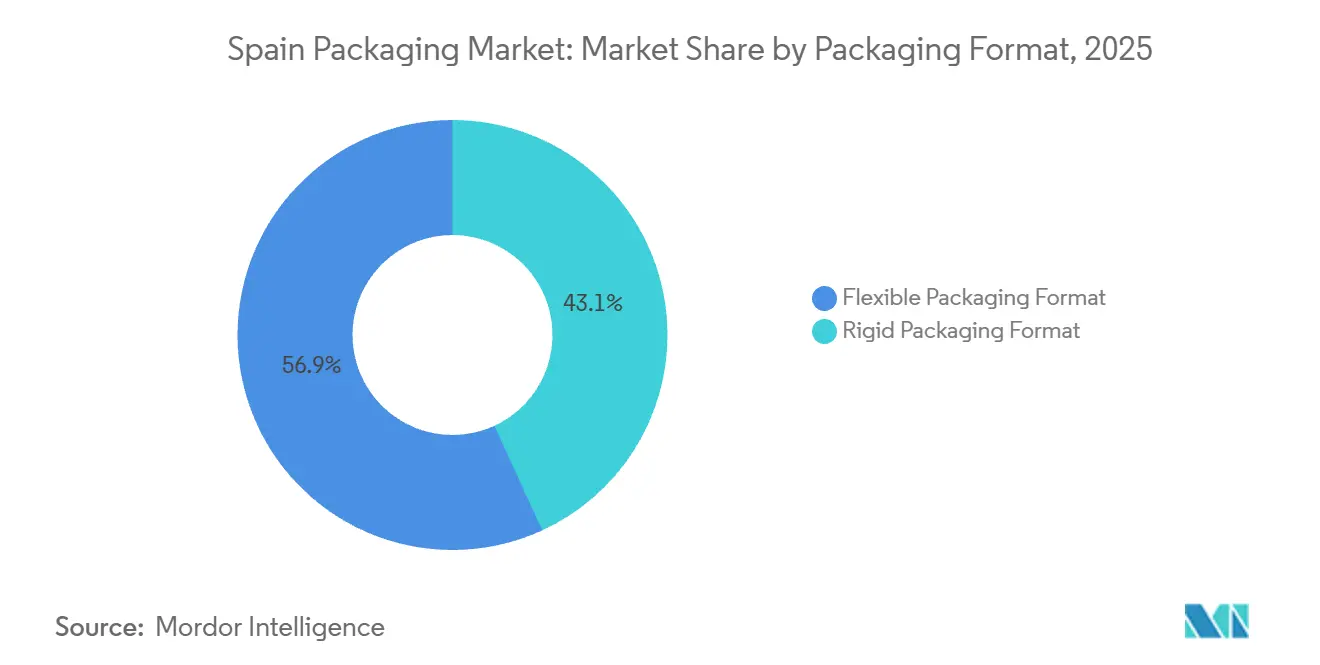

- Par format, les configurations flexibles représentaient 56,86 % de la taille du marché de l'emballage en Espagne en 2025 et devraient progresser à un CAGR de 5,75 %, dépassant les formats rigides.

- Par utilisateur final, les applications alimentaires dominaient avec 27,78 % de la taille du marché de l'emballage en Espagne en 2025, tandis que les soins personnels et cosmétiques devraient afficher le CAGR le plus rapide de 6,18 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'emballage en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte croissance des exportations de produits alimentaires transformés espagnols | +1.2% | Catalogne, Andalousie, Communauté valencienne | Moyen terme (2 à 4 ans) |

| Hausse des volumes de colis du commerce électronique nécessitant des emballages de protection | +0.9% | Zones métropolitaines de Madrid, Barcelone, Valence | Court terme (≤ 2 ans) |

| Rebond du tourisme stimulant la demande d'emballages à emporter | +0.7% | Catalogne, Îles Baléares, Andalousie, Canaries | Court terme (≤ 2 ans) |

| Objectifs de recyclabilité obligatoires en vertu du Décret Royal 1055/2022 | +0.8% | National | Moyen terme (2 à 4 ans) |

| Investissements dans l'automatisation dans les pôles d'emballage catalans | +0.3% | Catalogne, Aragon, Pays basque | Long terme (≥ 4 ans) |

| Pilotes de passeport numérique de produit stimulant l'adoption des emballages intelligents | +0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte croissance des exportations de produits alimentaires transformés espagnols

Le secteur agroalimentaire a dégagé un excédent commercial de 12,054 milliards EUR au cours des sept premiers mois de 2025, soit 18,65 % des exportations nationales de marchandises, et cette dynamique d'exportation ancre la demande de base pour les expéditeurs en carton ondulé, les cartons aseptiques et les films sous vide. L'huile d'olive, le vin et le porc à destination des marchés européens et asiatiques doivent respecter les règles d'emballage en bois de la NIMP 15, ce qui pousse à l'adoption de palettes certifiées et de feuilles ondulées traitées à la chaleur.[1]Organisation des Nations Unies pour l'alimentation et l'agriculture, "Normes phytosanitaires NIMP 15 pour les emballages en bois," fao.org L'usine bag-in-box de Smurfit Kappa à Alicante, d'une valeur de 54 millions EUR (64,6 millions USD), ajoute une capacité adaptée aux flux de vin en vrac.[2]Smurfit Kappa, "Usine bag-in-box d'Alicante," smurfitkappa.com Comme les exportations protègent les usines d'un commerce de détail intérieur lent, les transformateurs modernisent leurs équipements pour produire des papiers couchés légers à haute résistance qui réduisent les coûts de fret par palette. En conséquence, le marché de l'emballage en Espagne bénéficie d'une base de demande résiliente et diversifiée en devises, même lorsque les dépenses de consommation se ralentissent.

Hausse des volumes de colis du commerce électronique nécessitant des emballages de protection

Le trafic de colis a atteint 1,303 milliard en 2024 et devrait augmenter de 5,4 % supplémentaires en 2025, intensifiant les besoins en enveloppes en carton ondulé, films à coussin d'air et scellés inviolables. Les centres de distribution d'Amazon et d'Inditex autour de Madrid et de Barcelone pressent les fournisseurs pour des délais de livraison au lendemain, ce qui accélère les modernisations d'automatisation dans les usines de boîtes régionales. L'enveloppe matelassée en papier recyclable de Mondi, déployée par Amazon Europe, illustre comment des solutions en papier léger peuvent remplacer le film à bulles plastique sans sacrifier la résistance aux chocs.[3]Mondi Group, "Enveloppe matelassée en papier Amazon," mondigroup.com L'essor du commerce électronique canalise des volumes supplémentaires vers le marché de l'emballage en Espagne tout en récompensant les transformateurs qui intègrent l'impression numérique, la personnalisation en phase finale et les formats adaptés aux retours.

Rebond du tourisme stimulant la demande d'emballages à emporter

Les arrivées internationales ont atteint 93,8 millions en 2024, et les voyageurs ont dépensé 118,61 milliards EUR (142 milliards USD) jusqu'en octobre 2025, relançant les bouteilles PET individuelles, les canettes en aluminium et les gobelets en papier dans les aéroports et les stations balnéaires. Vidrala a répondu avec la bouteille de vin Bordelesa Nova Lite de 360 grammes, réduisant les émissions de transport de 4 % d'une année sur l'autre. Les restaurants à service rapide dans les couloirs côtiers passent du polystyrène aux barquettes en fibres moulées pour se conformer à la Directive sur les plastiques à usage unique. Les campagnes de collecte de grande envergure menées par Ecovidrio et Ecoembes pendant les mois de pointe touristique renforcent les habitudes de recyclage et les références circulaires du marché de l'emballage en Espagne.

Objectifs de recyclabilité obligatoires en vertu du Décret Royal 1055/2022

Le décret est entré en vigueur en 2023 et étend les redevances de responsabilité élargie des producteurs aux flux commerciaux à partir de janvier 2025, tout en relevant l'objectif de recyclage des ménages à 70 % d'ici 2030. Ecoembes a déjà géré 1,56 million de tonnes d'emballages ménagers en 2024, affichant un taux de récupération de 76,3 %. Les supermarchés bénéficient de redevances nulles lorsque 85 % des emballages sont gérés en privé, incitant les détaillants à adopter une logistique inverse interne, comme le montre l'acquisition de Logifruit par Mercadona en décembre 2025. Les transformateurs doivent donc concevoir des emballages mono-matériaux et passer à des encres à base d'eau qui réussissent les tests de tri, ce qui encourage les dépenses d'investissement tout en générant des commandes à plus haute valeur ajoutée sur l'ensemble du marché de l'emballage en Espagne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières due à l'inflation | -0.6% | National | Court terme (≤ 2 ans) |

| Coûts de conformité liés à la taxe sur les emballages plastiques (0,45 EUR/kg) | -0.4% | National | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de rPET et de rPP de qualité alimentaire | -0.5% | National, lié à l'infrastructure de recyclage de l'UE | Moyen terme (2 à 4 ans) |

| Concurrence des emballages importés à bas coût | -0.3% | National, pression sur les produits de base | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières due à l'inflation

L'indice des prix à la production pour la pâte à papier, le papier et le carton est resté 8,5 % au-dessus des niveaux d'avant la pandémie en octobre 2025, et la résine plastique a oscillé entre 528 EUR (632 USD) par tonne à mi-2022 et 323 EUR (387 USD) par tonne un an plus tard, avant de se stabiliser près de 400 EUR (479 USD) par tonne. Une telle turbulence compromet les contrats d'approvisionnement à long terme et pousse les petits transformateurs disposant d'outils de couverture limités vers des tensions de trésorerie. L'énergie reste un autre facteur imprévisible, malgré les projets de chaudières à biomasse à l'usine d'International Paper à Madrid, conçus pour réduire les émissions de CO₂ de 50 %. La volatilité persistante des matières premières soustrait donc de l'élan au marché de l'emballage en Espagne, même si la demande progresse.

Disponibilité limitée de rPET et de rPP de qualité alimentaire

L'Espagne dispose d'environ 2 millions de tonnes de capacité de recyclage du plastique, mais les approbations de l'EFSA pour le rPET en contact alimentaire restent rares, et environ 300 000 tonnes de capacité ont été fermées dans l'UE en 2024 en raison de la faiblesse des prix des résines vierges. Les marques de boissons qui se sont engagées à utiliser 50 % de contenu recyclé importent des granulés d'Allemagne et des Pays-Bas, ce qui entraîne des coûts de fret et des émissions de carbone supplémentaires. La taxe sur les emballages plastiques n'accorde un allègement que si les emballages atteignent 25 % de contenu recyclé, créant une falaise de conformité pour les transformateurs qui ne peuvent pas sécuriser leur approvisionnement. Les pénuries de recyclat de qualité alimentaire constituent donc un frein matériel à la transition circulaire du marché de l'emballage espagnol.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le papier gagne du terrain à mesure que la fiscalité évolue

L'emballage plastique représentait 54,54 % du marché de l'emballage en Espagne en 2025, couvrant les films flexibles, les bouteilles et les bouchons. Le papier et le carton devraient afficher le CAGR le plus rapide de 5,32 % jusqu'en 2031, les propriétaires de marques cherchant un allègement fiscal et se préparant aux règles de recyclabilité de l'UE. La taille du marché de l'emballage en Espagne pour les grades de papier bénéficie d'investissements tels que la modernisation de Mondi à Saragosse pour 30 millions EUR (36 millions USD), qui ajoute des papiers barrières recyclables. Le métal conserve une niche dans les aliments et boissons en conserve grâce à sa recyclabilité infinie, tandis que le verre de conditionnement profite de la demande en vins et spiritueux premium, soutenu par le taux de calcin de 49 % de Vidrala. Le polyéthylène et le polypropylène continuent d'être les matériaux de base pour les revêtements et les barquettes allant au micro-ondes, bien que les conceptions allégées atténuent l'exposition fiscale. Le polychlorure de vinyle et le polystyrène reculent sous la pression réglementaire, remplacés par des alternatives en fibres moulées et en PET.

Les transformateurs ont investi 288 millions EUR (345 millions USD) dans les usines papetières espagnoles en 2023, dont un quart affecté à l'innovation qui réduit les grammages et augmente le contenu recyclé. La reconstruction de la machine de Smurfit WestRock en Navarre élargira la flexibilité du grammage du papier kraft, réduisant l'énergie par tonne. Les fournisseurs de boîtes métalliques poursuivent des fonds allégés et des languettes attachées, à l'image des bouchons attachés en PET conformes à la Directive sur les plastiques à usage unique. Dans l'ensemble, les incitations fiscales et les engagements circulaires positionnent fermement le papier comme moteur de croissance du marché de l'emballage en Espagne, même si les plastiques maintiennent leur volume.

Par type de produit : les plastiques flexibles dominent, les articles de service en papier s'accélèrent

Les plastiques flexibles ont capturé 36,92 % de la part de marché de l'emballage en Espagne en 2025 grâce aux sachets de snacks, aux films pour aliments surgelés et aux stratifiés pharmaceutiques. Pourtant, les gobelets, bols et emballages en papier à usage unique devraient se développer à un CAGR de 6,46 % grâce aux restaurants à service rapide et au rebond du tourisme. Les boîtes en carton ondulé conservent le leadership en volume ; l'Espagne a produit 6,049 millions de tonnes de papier et carton en 2023, dont les deux tiers ont alimenté la chaîne d'emballage. Les boîtes pliantes s'adressent aux cosmétiques et à la confiserie ; Quadpack a investi 2 millions EUR (2,4 millions USD) dans une capacité d'injection pour des pots en PMMA qui rehaussent l'attrait en rayon.

Les plastiques rigides, dominés par les bouteilles PET et les bouchons en polypropylène, s'orientent vers l'allègement et les bouchons attachés pour satisfaire à la fois la fiscalité et les directives européennes. Les fabricants de préformes PET tels que Plastipak approvisionnent les remplisseurs locaux, tandis que Coveris déploie des stratifiés papier-plastique facilement séparables. Les canettes de boissons en aluminium, fournies par Ball et Crown, progressent grâce à la bière artisanale et aux boissons énergisantes, tirant parti de leur recyclabilité à 100 %. Le verre reste ancré dans le vin premium, avec la nouvelle palette de couleurs de Vidrala offrant une différenciation. En résumé, les plastiques flexibles maintiennent leur primauté dans le volume du marché de l'emballage en Espagne, mais les articles de service en papier mènent désormais la croissance relative.

Par format d'emballage : les flexibles dépassent les rigides sous l'effet de la taxe basée sur le poids

Les formats flexibles représentaient 56,86 % du marché de l'emballage espagnol en 2025 et devraient croître à un CAGR de 5,75 % jusqu'en 2031. Les sachets à soufflet, les films d'emballage flux et les films sous vide utilisent jusqu'à 70 % moins de matériau que les pots rigides, amplifiant les économies lorsque la taxe sur les emballages plastiques est prélevée au poids. Le BarrierPack Recyclable de Mondi illustre comment un stratifié papier-aluminium peut satisfaire les spécifications en oxygène et en humidité sans couche de polyéthylène. Le commerce électronique apporte une demande supplémentaire, Amazon adoptant des enveloppes matelassées en papier qui s'expédient à plat et réduisent le rembourrage.

Les formats rigides dominent encore les boissons, les cosmétiques et les aliments premium. Coca-Cola European Partners a réduit le poids des bouteilles PET de 15 % entre 2020 et 2024, et Vidrala a suivi avec la bouteille de vin Nova Lite de 360 grammes. Les modèles de recharge stimulent également la demande rigide ; l'intégration des caisses Logifruit par Mercadona maintient les contenants en boucles fermées pour plusieurs voyages. Dans l'ensemble, l'emballage flexible portera le flambeau de la croissance, mais les innovations rigides garantissent une pertinence continue sur le marché de l'emballage en Espagne.

Par utilisateur final : l'alimentation en tête, la beauté donne le rythme

L'alimentation a contribué à hauteur de 27,78 % du marché de l'emballage en Espagne en 2025, ancré par l'huile d'olive, le vin et le porc orientés vers l'exportation qui nécessitent des solutions en carton ondulé, aseptiques et sous vide. L'expansion des marques de distributeur des supermarchés permet aux grands détaillants de négocier des remises sur volume, et les flottes de caisses réutilisables réduisent les coûts par voyage. Les points de restauration rapide, stimulés par le tourisme, remplacent le polystyrène par des articles de service compostables ou en PET, soutenant des pôles papetiers tels que le complexe biosoutenable de Drylock à Ségovie pour 113 millions EUR (135 millions USD).

Les soins personnels et cosmétiques sont projetés comme le segment le plus rapide avec un CAGR de 6,18 %. Quadpack, basé à Barcelone, déploie des bouchons Woodacity certifiés FSC et des compacts rechargeables qui répondent aux cahiers des charges de durabilité des marques de luxe. L'emballage des boissons suit, couvrant le PET, l'aluminium, le verre et les cartons. Les utilisateurs industriels et chimiques déploient des fûts et des grands récipients pour vrac, tandis que l'agriculture s'appuie sur des films étirables et des caisses à produits retournables liées au réseau de mise en commun IoT d'IFCO. Cette matrice d'utilisateurs finaux diversifiée assure un volume de base stable pour le marché de l'emballage en Espagne tout en permettant des niches à haute marge dans la beauté premium.

Analyse géographique

La Catalogne domine la demande du marché de l'emballage en Espagne, portée par un mélange d'exportations alimentaires, de production cosmétique et de 19,3 % des arrivées touristiques de 2024. L'usine de carton ondulé de Saica à Barcelone pour 100 millions EUR (120 millions USD) et les lignes durables de Nestlé à Gérone pour 15 millions EUR (18 millions USD) illustrent les paris de capacité sur la croissance régionale. Madrid fonctionne comme le centre névralgique du commerce électronique ; la chaudière à biomasse d'International Paper à Fuenlabrada souligne une volonté de réduire la dépendance au réseau électrique. L'Andalousie achemine l'huile d'olive et les agrumes par des corridors d'exportation, soutenant les flux de carton ondulé, tandis que le Pays basque accueille l'usine de verre phare de Vidrala, approvisionnant les caves de la Rioja.

L'Aragon bénéficie de l'investissement de Mondi de 30 millions EUR à Saragosse, destiné au papier recyclable. Les Îles Baléares et les Canaries connaissent des pics saisonniers dans les ventes de boissons individuelles, soutenus par le déploiement de conteneurs insulaires d'Ecovidrio pour 743 millions EUR (889 millions USD) afin d'atteindre 80 % de recyclage du verre d'ici 2030.

La Communauté valencienne équilibre les exportations d'agrumes et les emballages de protection pour carreaux en céramique, tandis que les pôles automobiles de Castille-et-León stimulent la demande de racks retournables. L'harmonisation en vertu du Décret Royal 1055/2022 devrait lisser les disparités régionales de redevances, mais les municipalités dotées de systèmes de gestion des déchets fragmentés font encore face à des coûts de conformité plus élevés.

Paysage concurrentiel

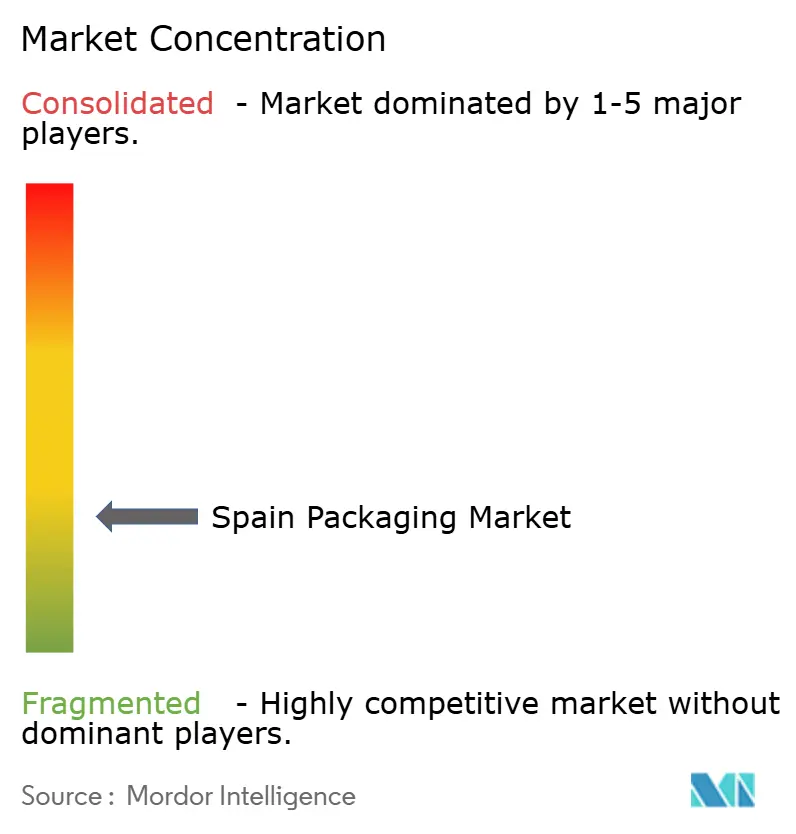

Des multinationales telles que Smurfit WestRock, Mondi, Amcor et International Paper sont en concurrence avec des champions régionaux comme Saica, Vidrala et Hinojosa, conférant au marché de l'emballage en Espagne une structure modérément fragmentée. Smurfit WestRock a affiché des ventes nettes de 8,003 milliards USD au troisième trimestre 2025 et modernise la machine à papier 3 de Navarre pour un démarrage au premier trimestre 2026.

International Paper a rejoint le premier rang après l'acquisition de DS Smith, bien que les régulateurs de l'UE aient imposé la cession d'une usine de Bilbao au groupe PALM. L'intégration verticale des détaillants progresse, Mercadona ayant racheté Logifruit et son parc de caisses de 1 600 employés pour internaliser la logistique inverse.

La technologie est également un facteur de différenciation. Le pôle numérique de Barcelone d'IFCO intègre des capteurs IoT et un routage par intelligence artificielle pour prolonger la durée de vie des caisses. Ecoembes investit 192,5 millions EUR (230,4 millions USD) par an dans le tri par intelligence artificielle et les filigranes numériques pour améliorer les taux de récupération. Les petits transformateurs soumis à la pression fiscale et de conformité sont des cibles privilégiées ; l'acquisition d'Embalajes Echeberría par Nefab en avril 2025 et la levée de capitaux de 1,6 million EUR (1,9 million USD) d'Iflex illustrent la consolidation et les nouvelles capacités. Le résultat net est un paysage où l'échelle, la capacité de recyclage et les modernisations numériques dictent le succès concurrentiel.

Leaders du secteur de l'emballage en Espagne

Amcor PLC

International Paper Company

Crown Holdings Inc.

Coveris Holdings SA

Quadpack Industries SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Voith a confirmé que la modernisation de la machine à papier 3 de l'usine Smurfit WestRock en Navarre reste sur la bonne voie pour une mise en service au premier trimestre 2026.

- Novembre 2025 : Copack Envases Activos a posé la première pierre d'une usine d'emballage flexible à Murcie pour développer sa capacité en emballages actifs et intelligents.

- Juillet 2025 : Iflex Flexible Packaging SA a obtenu 1,6 million EUR de nouveaux capitaux propres pour financer l'achat d'un terrain et une laminatrice Olympia, portant les ventes du premier semestre 2025 à 7,75 millions EUR.

- Avril 2025 : Nefab a acquis Embalajes Echeberría pour renforcer son empreinte dans l'emballage logistique en Espagne.

Périmètre du rapport sur le marché de l'emballage en Espagne

L'étude suit le marché du point de vue de la demande et des revenus générés par les ventes de solutions d'emballage en plastique, papier, verre et métal. L'étude suit également les effets des réglementations et des moteurs du marché, ainsi que les facteurs qui freinent la croissance du marché.

Le rapport sur le marché de l'emballage en Espagne est segmenté par type de matériau (papier et carton, plastique, métal et verre de conditionnement), type de produit (produits en papier et carton, produits en plastique, produits en métal et produits en verre de conditionnement), format d'emballage (rigide et flexible), et utilisateur final (alimentation, boissons, produits pharmaceutiques et médicaux, soins personnels et cosmétiques, industrie et chimie, agriculture, automobile et autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier et carton | |

| Plastique | Polyéthylène et polypropylène (PP) |

| Polyéthylène haute densité (PEHD) et polyéthylène basse densité (PEBD) | |

| Polyéthylène téréphtalate (PET) | |

| Polychlorure de vinyle (PVC) | |

| Polystyrène (PS) | |

| Autres plastiques | |

| Métal | |

| Verre de conditionnement |

| Type de produit en papier et carton | Boîtes pliantes et boîtes rigides | |

| Boîtes et contenants en carton ondulé | ||

| Produits en papier à usage unique | ||

| Autres types de produits en papier et carton | ||

| Type de produit en plastique | Plastiques rigides | Bouteilles et pots |

| Bouchons et fermetures | ||

| Produits de grande contenance | ||

| Autres plastiques rigides | ||

| Plastiques flexibles | Sachets | |

| Sacs | ||

| Films et emballages | ||

| Autres plastiques flexibles | ||

| Type de produit en métal | Boîtes et canettes | |

| Aérosols | ||

| Bouchons et fermetures | ||

| Autres types de produits en métal | ||

| Type de produit en verre de conditionnement | Bouteilles | |

| Pots | ||

| Format d'emballage rigide |

| Format d'emballage flexible |

| Alimentation |

| Boissons |

| Produits pharmaceutiques et médicaux |

| Soins personnels et cosmétiques |

| Industrie et chimie |

| Agriculture |

| Automobile |

| Autres utilisateurs finaux |

| Par type de matériau | Papier et carton | ||

| Plastique | Polyéthylène et polypropylène (PP) | ||

| Polyéthylène haute densité (PEHD) et polyéthylène basse densité (PEBD) | |||

| Polyéthylène téréphtalate (PET) | |||

| Polychlorure de vinyle (PVC) | |||

| Polystyrène (PS) | |||

| Autres plastiques | |||

| Métal | |||

| Verre de conditionnement | |||

| Par type de produit | Type de produit en papier et carton | Boîtes pliantes et boîtes rigides | |

| Boîtes et contenants en carton ondulé | |||

| Produits en papier à usage unique | |||

| Autres types de produits en papier et carton | |||

| Type de produit en plastique | Plastiques rigides | Bouteilles et pots | |

| Bouchons et fermetures | |||

| Produits de grande contenance | |||

| Autres plastiques rigides | |||

| Plastiques flexibles | Sachets | ||

| Sacs | |||

| Films et emballages | |||

| Autres plastiques flexibles | |||

| Type de produit en métal | Boîtes et canettes | ||

| Aérosols | |||

| Bouchons et fermetures | |||

| Autres types de produits en métal | |||

| Type de produit en verre de conditionnement | Bouteilles | ||

| Pots | |||

| Par format d'emballage | Format d'emballage rigide | ||

| Format d'emballage flexible | |||

| Par utilisateur final | Alimentation | ||

| Boissons | |||

| Produits pharmaceutiques et médicaux | |||

| Soins personnels et cosmétiques | |||

| Industrie et chimie | |||

| Agriculture | |||

| Automobile | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage en Espagne et sa croissance attendue ?

La taille du marché de l'emballage en Espagne a atteint 22,58 milliards USD en 2026 et devrait atteindre 27,75 milliards USD d'ici 2031, impliquant un CAGR de 4,21 %.

Quelle catégorie de matériaux connaît la croissance la plus rapide dans l'emballage espagnol ?

Le papier et le carton devraient se développer à un CAGR de 5,32 % jusqu'en 2031, les marques se tournant vers des substrats recyclables.

Comment la taxe sur les emballages plastiques affecte-t-elle les stratégies des transformateurs ?

La taxe de 0,45 EUR par kilogramme sur les plastiques non recyclés accélère l'allègement, la conception mono-matériau et le passage aux alternatives à base de papier.

Quel segment d'utilisateurs finaux affichera la croissance la plus élevée ?

L'emballage pour les soins personnels et cosmétiques devrait progresser à un CAGR de 6,18 % grâce à la premiumisation et aux formats de beauté rechargeables.

Quelle région géographique contribue le plus à la demande d'emballages ?

La Catalogne domine la demande grâce aux transformateurs alimentaires orientés vers l'exportation, à la fabrication cosmétique et aux fortes arrivées touristiques.

Les entreprises multinationales ou régionales dominent-elles en Espagne ?

Le marché est modérément fragmenté, les multinationales comme Smurfit WestRock et Mondi bénéficiant d'avantages d'échelle, mais les leaders régionaux tels que Saica et Vidrala conservant de solides positions locales.

Dernière mise à jour de la page le: