Taille et part du marché de l'emballage en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.21 Milliards de dollars |

| Taille du Marché (2026) | 11.40 Milliards de dollars |

| Taille du Marché (2031) | 12.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.57% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'emballage en Arabie Saoudite est projetée à 11,21 milliards USD en 2025, 11,40 milliards USD en 2026, et devrait atteindre 12,95 milliards USD d'ici 2031, avec un TCAC de 2,57 % de 2026 à 2031. Les formats ondulés et flexibles se développent rapidement en raison de la logistique du commerce électronique qui a traité 101 millions de commandes de livraison au deuxième trimestre 2025, tandis que la demande d'emballages pour la vente au détail traditionnelle est stable. Les réformes d'étiquetage de la durée de conservation exigeant une mention en langue arabe accélèrent l'adoption de films multicouches à haute barrière. Les incitations à la localisation intégrées dans Vision 2030 attirent les producteurs multinationaux de biens de consommation à rotation rapide (FMCG) pour construire des usines en Arabie Saoudite, ce qui resserre l'offre locale et stimule l'intégration en amont parmi les transformateurs. La hausse des coûts des intrants en résine et les tendances de substitution par des matériaux à base de papier reconfigurent les préférences en matière de matériaux, entraînant un pivot mesuré mais structurellement significatif vers des solutions à base de fibres et recyclables.

Principaux enseignements du rapport

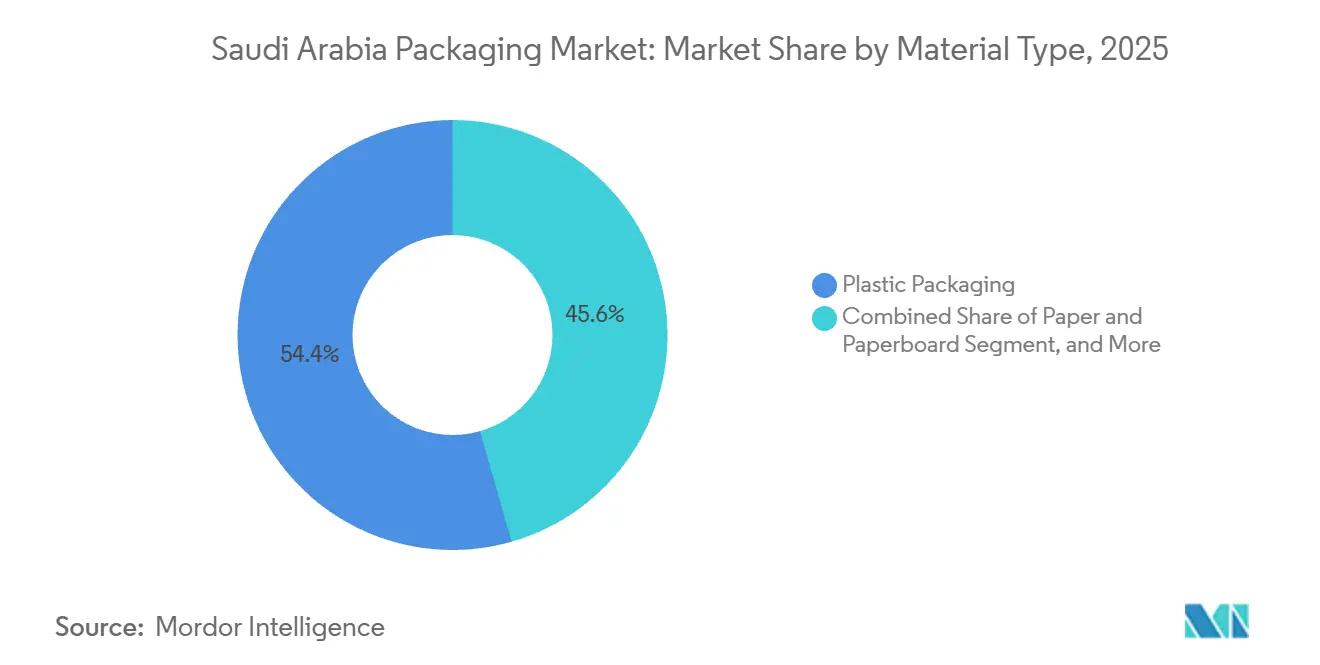

- Par type de matériau, l'emballage en plastique détenait 54,44 % de la part de marché en 2025, mais le papier et le carton devraient se développer à un TCAC de 3,43 % jusqu'en 2031.

- Par type de produit, les formats d'emballage flexible ont capturé 35,66 % de la part de marché en 2025, tandis que les produits en papier à usage unique devraient croître à un TCAC de 3,83 % jusqu'en 2031.

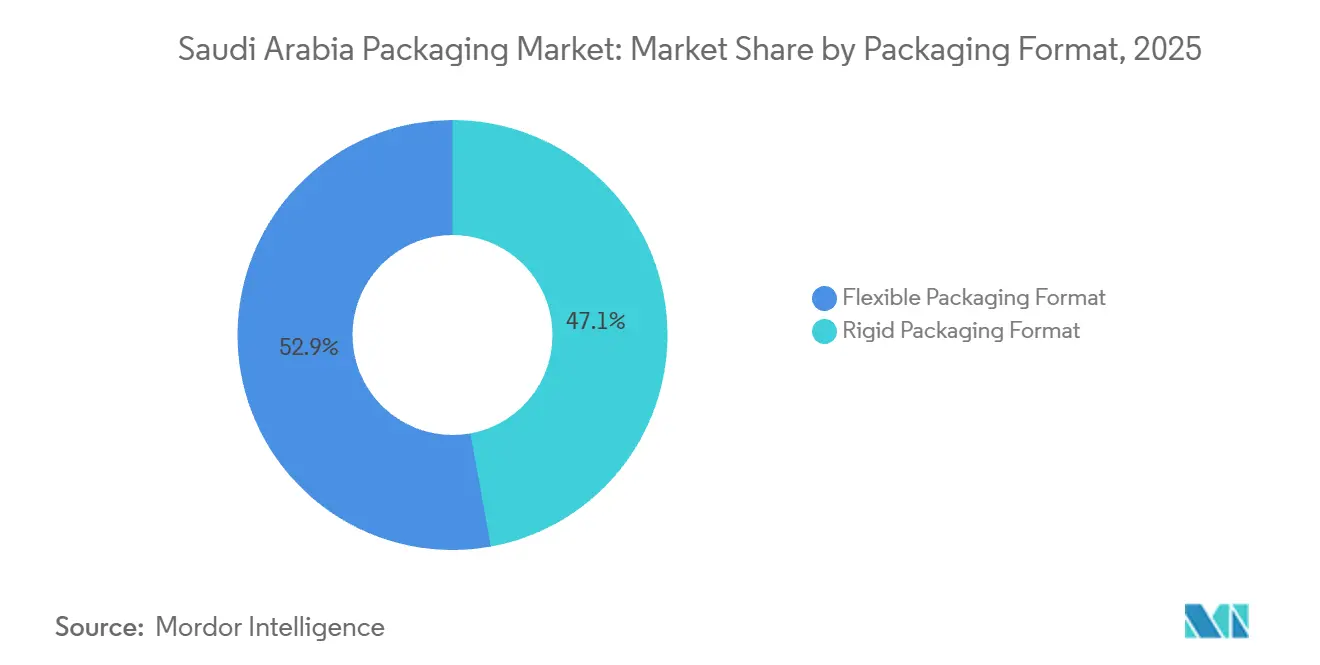

- Par format d'emballage, le format flexible représentait 52,86 % de la part du marché de l'emballage en Arabie Saoudite en 2025 et progressera à un TCAC de 3,52 % jusqu'en 2031.

- Par utilisateur final, l'alimentation représentait 27,48 % de la taille du marché de l'emballage en Arabie Saoudite en 2025, tandis que les soins personnels et les cosmétiques progressent à un TCAC de 3,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du commerce électronique stimulant les formats ondulés et de livraison du dernier kilomètre | +0.8% | Zones métropolitaines de Riyad, Djeddah et Dammam | Court terme (≤ 2 ans) |

| Réformes obligatoires d'étiquetage de la durée de conservation (SFDA) | +0.5% | Secteur national de l'alimentation et des boissons | Moyen terme (2-4 ans) |

| Incitations à la localisation dans le cadre de Vision 2030 | +0.6% | Clusters de Jubail, Yanbu et Ras Al Khair | Moyen terme (2-4 ans) |

| Croissance rapide des services de repas prêts à consommer | +0.3% | Principaux centres urbains | Court terme (≤ 2 ans) |

| Initiatives de consigne à l'échelle du CCG | +0.2% | Arabie Saoudite via les projets SIRC | Long terme (≥ 4 ans) |

| Pilotes pharmaceutiques intelligents de traçabilité | +0.2% | Hubs de distribution de Riyad et Djeddah | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique stimulant les formats ondulés et de livraison du dernier kilomètre

Le chiffre d'affaires du commerce électronique en Arabie Saoudite devrait atteindre 30 milliards USD en 2026, avec un TCAC de 13,5 % jusqu'en 2027, et le réseau logistique a traité 101 millions de commandes de livraison au cours du deuxième trimestre 2025.[1]Saudi eCommerce, "Le marché du commerce électronique saoudien devrait atteindre 30 milliards USD d'ici 2026," saudiecommerce.com Cette progression oblige les fabricants de boîtes à investir dans des plieuses-colleuses flexographiques à grande vitesse qui alignent la production sur les objectifs de livraison le lendemain. Les colis du dernier kilomètre spécifient désormais des cannelures B et E plus légères pour l'efficacité du fret, tout en respectant les normes de résistance à la compression pour l'exécution automatisée. Middle East Paper Company (MEPCO) installe une ligne de carton ondulé d'une capacité de 450 000 tonnes par an, dont la mise en service est prévue au quatrième trimestre 2027, ce qui réduira la dépendance aux papiers couchés importés et stabilisera les prix des papiers de couverture.[2]Middle East Paper Company, "Investissement dans la ligne PM5," mepco.com.sa Les enveloppes flexibles se développent également ; les co-extrusions de polyéthylène avec bandelettes inviolables remplacent désormais les emballages rigides ondulés pour les expéditions de vêtements et d'électronique peu fragiles. À mesure que le volume de colis augmente, les transformateurs équipés d'érecteurs de caisses automatisés gagnent un avantage de service et obtiennent des contrats plus longs avec les principales plateformes de commerce électronique.

Réformes obligatoires d'étiquetage de la durée de conservation accélérant l'adoption des films à haute barrière

L'Autorité saoudienne des aliments et des médicaments (SFDA) exige que les informations relatives à la date d'expiration, à la production et au stockage soient indiquées en arabe conformément aux normes SFDA.FD 150-1 et SFDA.FD/GSO 150-2, ce qui oblige les marques alimentaires à passer du polyéthylène monocouche à des structures multicouches avec des taux de transmission d'oxygène inférieurs à 1 cc/m²/jour. Le polypropylène métallisé et le PET revêtu d'oxyde d'aluminium gagnent des parts de marché car ils préservent la fraîcheur sur des chaînes d'approvisionnement plus longues, ce qui est crucial pour la vente au détail dans des zones reculées comme le Quart Vide. SABIC a commercialisé des films de polyéthylène mono-matière résistants à la chaleur qui conservent leurs performances barrières tout en restant recyclables, satisfaisant ainsi les objectifs de conformité et d'économie circulaire. Les transformateurs disposant de co-extrudeuses à sept couches bénéficient désormais de prix premium, tandis que ceux qui ne disposent pas de lignes de laminage font face à des pénuries et externalisent le revêtement barrière, allongeant les délais de livraison.

Incitations à la localisation de Vision 2030 pour la fabrication de produits de grande consommation

Les incitations alignées sur Vision 2030, d'une valeur de 2,66 milliards USD, accordent une prime de prix de 10 % sur le contenu domestique qualifié, incitant les multinationales à localiser leur production. Les clusters de produits de grande consommation à Jubail et Yanbu bénéficient de prêts concessionnels du Fonds saoudien de développement industriel, réduisant les obstacles en capital pour les usines d'emballage co-implantées avec des remplisseurs de boissons et de produits laitiers. L'usine de Tetra Pak à Djeddah exporte 40 % de ses cartons aseptiques vers onze marchés du Moyen-Orient, tirant parti des corridors commerciaux de l'Arabie Saoudite tout en satisfaisant les règles de contenu local qui gonflent les marges sur le marché intérieur. Cependant, le référentiel d'incitation comptabilise l'outillage de moules dans les seuils de contenu, ce qui avantage l'emballage rigide à forte intensité de capital au détriment des producteurs d'emballages flexibles qui importent des machines clés d'Europe.

Croissance rapide des services de repas prêts à consommer

La participation des femmes au marché du travail et la migration urbaine ont fait passer les dépenses par habitant en snacks de 40 USD en 2023 à un niveau attendu de 50 USD d'ici 2030. Les barquettes prêtes à passer au micro-ondes et les sachets de stérilisation dépassent donc les alternatives en conserve. Les objectifs municipaux de détournement visant à éviter 90 % des déchets en décharge d'ici 2040 orientent les chaînes de restauration rapide vers des coquilles en fibres et des bols en pulpe moulée. Hotpack Global investit 1 milliard SAR (267 millions USD) dans une installation qui fournira des formats en papier et en biomasse, créant 1 200 emplois sur sept ans. Les innovations en matière d'emballage actif, notamment les sachets absorbeurs d'oxygène, prolongent désormais la durée de conservation réfrigérée sans conservateurs, élargissant les rayons de distribution pour les cuisines fantômes desservant l'ouest de Riyad.

Analyse de l'impact des freins*

| Frein | Impact (~) en % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taxe d'accise de 30 % sur les plastiques à usage unique | -0.4% | National, calendrier non résolu | Moyen terme (2-4 ans) |

| Retard dans la mise en œuvre des normes rPET alimentaires | -0.3% | Secteurs des boissons et de l'alimentation | Long terme (≥ 4 ans) |

| Infrastructure de recyclage du papier domestique à petite échelle | -0.2% | Lacunes de collecte à l'échelle nationale | Long terme (≥ 4 ans) |

| Hausse des coûts des intrants en résine | -0.3% | Lié aux matières premières de SABIC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taxe d'accise de 30 % sur les plastiques à usage unique

L'Arabie Saoudite a restructuré sa taxe d'accise sur les boissons sucrées en une redevance volumétrique en janvier 2026, signalant que les plastiques à usage unique pourraient bientôt faire face à une taxe similaire.[3]Autorité fiscale saoudienne, "Taxe d'accise sur les boissons sucrées," zatca.gov.sa Si elle est fixée à 1,13 SAR/kg (0,30 USD/kg), les sacs en polyéthylène et les contenants à emporter en polypropylène verraient une inflation du coût unitaire de 8 à 12 %, accélérant la substitution par le papier. Les restaurants à service rapide ont commencé à tester des emballages en pulpe moulée et en kraft pour garantir la conformité post-taxe. Pourtant, des calendriers de mise en œuvre vagues freinent les dépenses d'investissement pour le recyclage mécanique, car les transformateurs ne peuvent pas modéliser les horizons de retour sur investissement. Les normes contradictoires sur les matériaux oxo-biodégradables adoptées par SASO risquent de fragmenter les investissements en incitant à l'utilisation d'additifs qui nuisent à la recyclabilité.

Retard dans la mise en œuvre des normes rPET alimentaires

Saudi Investment Recycling Company exporte 1 650 tonnes de flocons de PET vers l'Europe, mais les producteurs de boissons doivent toujours importer de la résine recyclée certifiée de qualité alimentaire car la SFDA n'a pas encore publié de limites de contaminants ni de protocoles de décontamination. Cet écart accroît la dépendance à la résine vierge et érode l'économie des systèmes locaux en circuit fermé. Sans lignes de lavage ultra-propres alignées sur les seuils de l'Autorité européenne de sécurité des aliments, les transformateurs ne peuvent pas obtenir de lettres de non-objection. Par conséquent, les revendications de circularité restent aspirationnelles et le marché de l'emballage en Arabie Saoudite perd une opportunité de matière première à forte valeur ajoutée au profit de transformateurs étrangers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le papier s'accélère tandis que les plastiques dominent

L'emballage en plastique représentait 54,44 % de la part du marché de l'emballage en Arabie Saoudite en 2025, porté par les bouteilles en polyéthylène haute densité, les bouchons en polypropylène et les bouteilles en PET. Le papier et le carton, cependant, devraient enregistrer un TCAC de 3,43 %, le plus élevé parmi les matériaux, car les mandats de gestion des déchets municipaux poussent les acteurs de la restauration à abandonner le polystyrène au profit de barquettes en fibres. Middle East Paper Company installe une machine à carton ondulé de 450 000 tonnes qui injectera une capacité significative de papier couché domestique, soulageant les contraintes d'approvisionnement pour les transformateurs d'ondulé. En parallèle, les initiatives de polypropylène renouvelable de SABIC font progresser les barquettes alimentaires à parois minces biosourcées conformes aux règles de bouchons attachés de l'Union européenne, illustrant que l'innovation plastique se poursuit même face aux vents contraires de la durabilité.

Les transformateurs considèrent le papier à contenu recyclé comme une couverture contre la volatilité des résines, car WASCO collecte désormais la moitié des fibres récupérées à l'échelle nationale. Néanmoins, la taille du marché de l'emballage en Arabie Saoudite avantage les plastiques dans les circuits alimentaires et de boissons riches en humidité où l'efficacité barrière l'emporte sur les préoccupations de recyclabilité. Les segments métalliques, principalement les canettes en aluminium, subissent la pression des substituts en sachets, tandis que le verre d'emballage reste une niche dans les spiritueux premium et la pharmacie. Le chlorure de polyvinyle et le polystyrène expansé perdent en pertinence à mesure que les directives sur la toxicité et les décharges gagnent en importance, orientant les investissements vers des essais de polyhydroxyalcanoates malgré une prime de prix actuelle de 40 %. La compétitivité prix du papier augmente encore davantage lorsque les primes d'achat de Vision 2030 accordent aux formats à base de fibres domestiques un avantage intégré de 10 %. L'adoption de cannelures légères par l'ondulé réduit les émissions de fret, comblant les écarts de parité avec les enveloppes flexibles. Les plastiques ancrent toujours les emballages pharmaceutiques et chimiques ménagers inviolables, mais la diversification des matériaux est indéniable à mesure que les propriétaires de marques publient des feuilles de route sur le contenu recyclé.

Par type de produit : le papier à usage unique dépasse les plastiques rigides

Les plastiques flexibles représentaient 35,66 % de la part de marché en 2025, portés par les sachets à soufflet et les films étirables. La catégorie des produits en papier à usage unique, comprenant les coquilles, les sacs kraft et les barquettes en pulpe moulée, devrait croître à un TCAC de 3,83 %, la trajectoire la plus rapide, car Riyad et Djeddah visent un détournement de 90 % des déchets des décharges. L'installation prévue de Hotpack Global dopera la capacité domestique pour les bols et couvercles compostables, approvisionnant les cuisines fantômes qui privilégient les fibres pour la communication de marque autour de la durabilité. Les boîtes en carton ondulé restent indispensables à l'exécution du commerce électronique, et les boîtes pliantes protègent les produits pharmaceutiques et cosmétiques de haute valeur.

Les plastiques rigides, notamment les bouteilles de détergent soufflées et les bouchons moulés par injection, bénéficient des grades PEHD allégés de SABIC qui permettent 15 % d'économies de poids sans compromettre la résistance à la fissuration sous contrainte. Les canettes métalliques continuent de subir une attrition de volume à long terme à mesure que les remplisseurs de boissons testent les bouteilles PET pour les boissons gazeuses afin de réduire les coûts de fret. Le verre d'emballage maintient sa position dans l'huile d'olive et les sirops où l'image de marque et l'inertie sont essentielles. Par conséquent, la part du marché de l'emballage en Arabie Saoudite pour les plastiques flexibles restera forte, mais la croissance incrémentale s'oriente vers le papier à mesure que la réglementation et le sentiment des consommateurs convergent.

Par format d'emballage : les flexibles prolongent leur leadership

Les formats flexibles ont généré 52,86 % de la valeur du marché de l'emballage en Arabie Saoudite en 2025 et croîtront à un TCAC de 3,52 % jusqu'en 2031. Les sachets à soufflet, les sachets de stérilisation et les enveloppes de commerce électronique exploitent une efficacité volumétrique supérieure et des coûts logistiques inférieurs par rapport aux alternatives rigides. L'acquisition par Napco National en 2025 d'Arabian Flexible Packaging consolide les actifs d'extrusion et d'impression, permettant une largeur de portefeuille qui associe les sacs à soufflet en polyéthylène aux films de snacks métallisés. Le polypropylène circulaire de SABIC contenant 50 % de plastique d'origine océanique signale un engagement côté matériaux en faveur du contenu recyclé, aidant les propriétaires de marques à se prémunir contre les régimes de responsabilité élargie des producteurs basés sur des redevances.

Les formats rigides tels que les bouteilles soufflées protègent la carbonatation et offrent une preuve d'inviolabilité dans les boissons et les produits pharmaceutiques, aidés par les calculs de contenu de Vision 2030 qui intègrent l'outillage de moules dans la valeur domestique. Pourtant, les flexibles progressent avec la micro-perforation laser pour les sachets de produits frais respirants et les revêtements barrières hybrides qui rendent les stratifiés mono-matière recyclables. La taille du marché de l'emballage en Arabie Saoudite consacrée aux formats flexibles augmente donc à mesure que les sachets de restauration et les sachets de repas prêts à consommer déplacent les canettes et les bocaux, tandis que les acteurs du rigide répondent en ajoutant des bouchons attachés et des finitions de col allégées pour défendre leurs segments principaux.

Par utilisateur final : les soins personnels et les cosmétiques prennent la tête

Les applications alimentaires représentaient 27,48 % de la part de marché en 2025, reflétant la consommation ancrée de produits de base ambiants, mais les soins personnels et les cosmétiques sont prêts pour un TCAC de 3,67 % jusqu'en 2031, le plus rapide parmi les secteurs. La norme GSO 1943:2022 impose l'étiquetage en arabe et les scellés inviolables, stimulant la demande de pompes sans air, de sachets et de pochettes de recharge. L'emballage des boissons reste important via les bouteilles PET et les cartons Tetra Pak, ces derniers exportant 40 % de la production de Djeddah vers les voisins régionaux. Les produits pharmaceutiques s'appuient sur des blisters prêts pour la sérialisation et des cartons d'expédition intégrant des codes GS1 DataMatrix permettant la traçabilité au niveau de l'unité.

Les segments industriels et chimiques spécifient des fûts en polyéthylène haute densité et des conteneurs intermédiaires pour vrac qui tirent parti des résines résistantes à la fissuration sous contrainte de SABIC pour des parois allégées. L'agriculture reste un secteur de niche mais stable, avec des films de serre et des sacs d'engrais portés par les projets gouvernementaux de sécurité alimentaire. Alors que la jeunesse saoudienne stimule le commerce électronique de la beauté, les transformateurs courtisent les marques cosmétiques grâce à l'impression numérique en petites séries et aux effets métalliques premium, élevant ainsi la part du marché de l'emballage en Arabie Saoudite détenue par les formats de soins personnels face à une demande alimentaire en maturité.

Analyse géographique

L'Arabie Saoudite abrite 206 usines de papier et de carton représentant 44,9 % de la capacité du Conseil de coopération du Golfe et capte 77,5 % des engagements de capital régionaux, soulignant sa domination dans la région. Les incitations de Vision 2030 canalisent les investissements vers Jubail, Yanbu et Ras Al Khair, où les transformateurs se co-implantent avec des usines de produits de grande consommation pour réduire les délais et percevoir des primes de contenu domestique. L'usine de Tetra Pak à Djeddah expédie des cartons aseptiques vers onze marchés du Moyen-Orient, prouvant la proximité stratégique de l'Arabie Saoudite avec des destinations d'exportation à forte croissance.

L'infrastructure de recyclage est encore en cours de formation ; la récupération des plastiques dans le Golfe avoisine 10 %, mais les exportations de flocons de PET de Saudi Investment Recycling Company vers le Royaume-Uni et l'Espagne révèlent une économie de collecte émergente. Roland Berger projette que porter le recyclage des plastiques du CCG à 40 % pourrait générer 6 milliards USD annuellement et 50 000 emplois, ajoutant une incitation macroéconomique à la législation sur la consigne. La prochaine machine à papier couché de MEPCO réduira les importations de papier couché entrant, réorientant l'approvisionnement en ondulé vers les hubs d'exécution de Riyad et pouvant potentiellement mettre sous pression les usines de feuilles des Émirats arabes unis.

L'emploi reflète la concentration des capacités : 32 500 travailleurs saoudiens représentent 71,5 % de la main-d'œuvre papetière du CCG, et le nouveau site de Hotpack ajoutera 1 200 postes, renforçant simultanément les moyens de subsistance du secteur et le contenu domestique. Les réformes d'étiquetage de la durée de conservation érigent également un fossé réglementaire, car l'impression en arabe et la certification de qualité alimentaire augmentent les coûts d'entrée pour les petits transformateurs des États du Golfe voisins. Par conséquent, le marché de l'emballage en Arabie Saoudite continue de se consolider en tant que hub régional, exportant des formats en fibres et en polymères tout en n'important que des bouchons spéciaux et des étiquettes à forte valeur graphique.

Paysage réglementaire

La réglementation saoudienne de l'emballage repose sur la Saudi Standards, Metrology and Quality Organization (SASO) à travers son règlement technique sur l'emballage, qui établit des évaluations de conformité et des exigences couvrant la sécurité des matériaux, l'étiquetage et les considérations environnementales pour l'ensemble des substrats d'emballage courants. L'accès au marché pour les importations est étroitement lié aux processus de conformité obligatoires sur la plateforme SABER, faisant des normes référencées par la SASO un point de contrôle pratique pour tout emballage mis sur le marché.

Pour l'alimentaire et le pharmaceutique, la Saudi Food and Drug Authority (SFDA) encadre la conformité des emballages via des exigences de contact alimentaire et d'étiquetage, notamment la divulgation en langue arabe, ainsi que par des exigences de traçabilité pour les médicaments utilisant des spécifications de codage-barres/sérialisation alignées GS1. Sur le plan de la politique commerciale et industrielle, le ministère de l'Industrie et des Ressources minières gère les exonérations de droits de douane pour les intrants importés nécessaires à la production industrielle lorsque des matériaux équivalents ne sont pas disponibles localement, avec des demandes traitées via la plateforme numérique Senaei et utilisées pour soutenir les incitations à la localisation de Vision 2030 destinées aux transformateurs et aux propriétaires de marques.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en matières premières, incluant des résines largement liées à des producteurs pétrochimiques nationaux tels que SABIC, et des fibres récupérées soutenues par une collecte nationale en expansion. La transformation se poursuit vers des films flexibles, des plastiques rigides, des boîtes en carton ondulé, des cartons pliants et des étiquettes par des groupes nationaux tels que Napco National, Obeikan Investment Group et SAPIN, aux côtés de transformateurs multinationaux. Les équipements et technologies, incluant la coextrusion, l'impression rotogravure/flexo, la stratification, l'emballage en caisses et l'impression numérique, restent des dépendances essentielles, tandis que les exigences de conformité de la SASO/SFDA influencent le choix des matériaux, les systèmes d'encre et la conception des emballages, en particulier pour l'alimentaire et le pharmaceutique.

En aval, l'emballage transite par les lignes de conditionnement des biens de consommation, de la restauration et de la santé vers la vente au détail moderne et l'exécution logistique du commerce électronique en forte croissance, où les volumes de colis et les besoins d'automatisation poussent la demande vers des grades de carton ondulé légers, des enveloppes d'expédition et des films à haute barrière. Des programmes tels que le National Industrial Development and Logistics Program (NIDLP) 2021-2025 et la National Industrial Strategy soutiennent la localisation, le développement de clusters et l'activation logistique, encourageant la co-implantation de l'emballage avec les pôles de fabrication à Jubail, Yanbu et Djeddah. Parallèlement, le recyclage et les intrants circulaires restent limités, les normes rPET et les capacités nationales de recyclage étant encore en développement.

Paysage concurrentiel

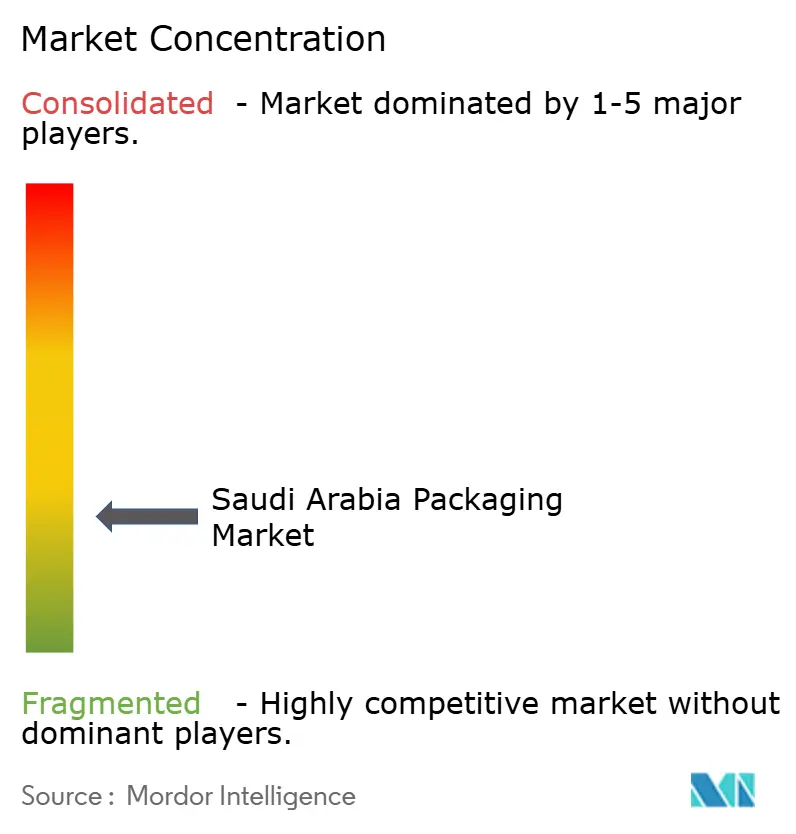

Le marché est fragmenté. Les acteurs nationaux Napco National, Obeikan Investment Group et Saudi Arabian Packaging Industry ancrent l'échelle régionale, tandis qu'Amcor, Tetra Pak et Huhtamaki déploient leur savoir-faire mondial pour répondre aux normes des marques multinationales. La démarche de Napco en 2025 pour Arabian Flexible Packaging élargit la capacité d'extrusion et d'héliogravure, lui permettant de regrouper des sacs en polyéthylène avec des films de snacks à haute barrière dans tout le CCG. L'investissement de MEPCO dans le papier couché resserre l'approvisionnement en ondulé et désavantage les usines de feuilles des Émirats arabes unis qui ne disposent pas de papeteries, laissant entrevoir des pressions potentielles de consolidation transfrontalière.

L'adoption technologique divise le secteur : les fournisseurs pharmaceutiques multinationaux exploitent déjà des suites de traçabilité d'entreprise pour satisfaire la sérialisation de la SFDA, tandis que les fabricants génériques plus petits préfèrent les sous-traitants d'emballage offrant l'agrégation en tant que service. Le polypropylène d'origine océanique de SABIC et les matières premières certifiées ISCC-PLUS permettent aux transformateurs de se différencier par la durabilité sans subir de délais de qualification des résines. La coentreprise de recyclage de cartons de Tetra Pak d'une valeur de 3 millions USD avec Obeikan Paper Industries sécurise les fibres post-consommation et les matières premières en poly-aluminium, entremêlant la résilience de la chaîne d'approvisionnement avec le positionnement environnemental.

Le film flexible reste le champ de bataille le plus acharné ; les délais de livraison, la personnalisation de l'impression et les références en matière de durabilité dictent les évolutions de parts. L'emballage rigide reste à forte intensité de capital, et l'amortissement des outillages de moules ralentit l'empiètement des nouveaux entrants. Dans l'ensemble, la part combinée des cinq premiers acteurs avoisine 55 %, laissant une marge suffisante pour que les innovateurs de taille moyenne se développent dans des niches telles que les aérosols à valve sur sac et les barquettes compostables.

Leaders de l'industrie de l'emballage en Arabie Saoudite

ASPCO

Napco National Company

Saudi Arabian Packaging Industry W.L.L

Al-Shams Printing, Packaging and Trading Company

Printopack Abee

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc évident concerne l'emballage conforme, à haute barrière et traçable pour les utilisateurs finaux réglementés. L'étiquetage et la sérialisation pilotés par la SFDA, ainsi que les exigences de divulgation de la durée de conservation, ont tendance à favoriser les transformateurs capables de fournir des structures barrières multicouches validées, des maquettes contrôlées et un codage prêt pour GS1 sur les cartons pliants, les étiquettes et les emballages d'expédition.

Une deuxième opportunité concerne la substitution par des matériaux à base de fibres et la capacité papetière locale, soutenue par des objectifs de détournement des déchets et des investissements industriels. La ligne de carton pour caisses prévue par MEPCO, d'une capacité de 450 000 tonnes par an et prévue pour le quatrième trimestre 2027, améliore la disponibilité locale de couverture pour les transformateurs de carton ondulé desservant la distribution du commerce électronique et des biens de consommation. Les regroupements industriels et les incitations à la localisation dans le cadre de Vision 2030 et du NIDLP créent également des opportunités pour les fournisseurs d'emballages qui co-investissent près des opérations de conditionnement et de co-emballage, réduisent les délais et se qualifient pour les avantages liés au contenu domestique, en particulier dans l'alimentaire, les boissons et les soins personnels. Des projets nommés tels que le développement par MODON de clusters de l'industrie alimentaire, incluant une installation automatisée d'emballage et de conditionnement alimentaire à Djeddah d'une capacité annuelle de 15 000 tonnes, indiquent une demande localisée pour les emballages primaires et secondaires ainsi que pour l'automatisation, les systèmes qualité et les emballages intelligents/de traçabilité soutenant les chaînes d'approvisionnement orientées vers l'exportation.

Développements récents du secteur

- Janvier 2026 : SIG a soutenu le lancement commercial du lait de chamelle NOUG par Sawani dans des cartons aseptiques SIG, United National Dairy Co agissant en tant que co-conditionneur en Arabie saoudite. Cette initiative étend l'utilisation des cartons aseptiques aux catégories laitières premium et accroît les exigences de performance pour la fourniture de cartons, l'impression et la compatibilité des lignes de conditionnement dans le Royaume.

- Août 2025 : Napco National a finalisé l'acquisition d'Arabian Flexible Packaging (une entité du Ghurair Group) afin d'étendre son empreinte de fabrication régionale et de renforcer ses capacités d'impression rotogravure et de films flexibles. Cette opération a accru l'échelle dans l'emballage flexible imprimé et à haute barrière, améliorant l'approvisionnement à guichet unique pour les clients des biens de consommation et du commerce électronique dans l'ensemble du CCG.

- Juillet 2024 : Tetra Pak et Obeikan Paper Industries ont fait progresser une coentreprise de recyclage de cartons en Arabie saoudite, visant à développer la récupération domestique des fractions fibres et poly-aluminium issues des cartons de boissons usagés. Le renforcement des filières de recyclage locales soutient les propriétaires de marques cherchant à faire valoir des allégations de circularité et améliore la résilience des approvisionnements pour les chaînes de valeur de l'emballage à base de papier.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché saoudien de l'emballage est défini comme la valeur des matériaux et formats d'emballage vendus pour un usage dans les secteurs de consommation et industriels du pays, comptabilisée au point où l'emballage est fourni à la demande locale.

Exclusions de périmètre : nous excluons les machines d'emballage, les services de conditionnement sous contrat, ainsi que les activités de transport ou d'entreposage qui se situent hors de la valeur des matériaux et formats d'emballage.

Aperçu de la segmentation

- Par type de matériau

- Papier et carton

- Plastique

- Polyéthylène et polypropylène (PP)

- Polyéthylène haute densité (PEHD) et polyéthylène basse densité (PEBD)

- Polyéthylène téréphtalate (PET)

- Chlorure de polyvinyle (PVC)

- Polystyrène (PS)

- Autres plastiques

- Métal

- Verre d'emballage

- Par type de produit

- Type de produit en papier et carton

- Boîtes pliantes et boîtes rigides

- Boîtes et conteneurs en carton ondulé

- Produits en papier à usage unique

- Autres types de produits en papier et carton

- Type de produit en plastique

- Plastiques rigides

- Bouteilles et bocaux

- Bouchons et fermetures

- Produits de qualité industrielle

- Autres types de produits en plastiques rigides

- Plastiques flexibles

- Sachets

- Sacs

- Films et emballages

- Autres types de produits en plastiques flexibles

- Plastiques rigides

- Type de produit en métal

- Canettes

- Conteneurs aérosols

- Bouchons et fermetures

- Autres types de produits en métal

- Type de produit en verre d'emballage

- Bouteilles

- Bocaux

- Type de produit en papier et carton

- Par format d'emballage

- Format d'emballage rigide

- Format d'emballage flexible

- Par utilisateur final

- Alimentation

- Boissons

- Produits pharmaceutiques et médicaux

- Soins personnels et cosmétiques

- Industrie et chimie

- Agriculture

- Automobile

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir une image claire des moteurs de la demande en Arabie saoudite, puis se resserre sur les signaux pertinents pour l'emballage. Nous utilisons généralement des sources publiques telles que la General Authority for Statistics (GaStat), les statistiques commerciales des douanes saoudiennes, les indicateurs macroéconomiques de la SAMA, et les mises à jour réglementaires de la SFDA affectant les exigences d'étiquetage et les formats d'emballage.

Pour convertir ces signaux en données d'entrée du marché, nous examinons également les publications industrielles et d'investissement saoudiennes, y compris les mises à jour du programme Vision 2030, les articles évalués par des pairs sur l'évolution des matériaux d'emballage, ainsi que les dépôts publics d'entreprises et les présentations aux investisseurs pour obtenir des indications de volume et de prix. Pour les vérifications de direction des importations et exportations, une base de données au niveau des expéditions import-export est utilisée sélectivement afin de confirmer si les mouvements commerciaux correspondent au mix de matériaux modélisé. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont été vérifiées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires auprès des transformateurs d'emballage, des fournisseurs de matériaux, des distributeurs et des grands utilisateurs finaux qui achètent des emballages à grande échelle en Arabie saoudite. Nous échangeons également avec des responsables fonctionnels des achats, des opérations et des équipes produit pour confirmer les évolutions du choix des matériaux, les mouvements de prix habituels, et les segments où la demande croît plus rapidement (par exemple, l'alimentaire, les boissons et le pharmaceutique).

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 20 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 22 % | Managers : 46 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une reconstruction descendante où les signaux de consommation nationale et les schémas commerciaux sont traduits en bassins de demande d'emballage par matériau et par format, puis regroupés en une valeur unique. Le modèle est ensuite recoupé avec des approximations ascendantes sélectives, telles que le prix échantillonné par kg par matériau multiplié par le tonnage estimé pour les formats clés, ainsi que des vérifications par canal auprès des distributeurs pour détecter les surestimations.

Quelques données importantes sur ce marché incluent les tendances de production alimentaire et de boissons conditionnées, l'expansion des produits pharmaceutiques et médicaux, l'intensité des colis de commerce électronique, la répartition entre usage rigide et flexible, et les tendances typiques des prix de la résine, du papier, du métal et du verre qui influencent les prix de vente moyens. Lorsque le volume direct est difficile à observer, les lacunes sont traitées en utilisant des indicateurs de substitution (comme les volumes d'importation pour des intrants d'emballage spécifiques), puis en confirmant les rendements de conversion implicites par des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée afin que la vision prospective puisse refléter différentes trajectoires pour la demande (croissance des biens de consommation et pénétration de la vente au détail en ligne) et pour les prix (répercussion des coûts des matériaux), qui sont ensuite alignées sur ce que les personnes interrogées considèrent comme réaliste pour les prochaines années.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les totaux modélisés à des signaux indépendants, tels que la question de savoir si l'usage d'emballage implicite par habitant et la dépendance aux importations évoluent dans la même direction que les tendances connues de consommation et de production. Les écarts importants sont signalés, suivis d'une seconde vérification portant sur les unités, le calendrier de conversion des devises, et la question de savoir si une catégorie est comptée deux fois entre matériaux ou formats.

Avant validation finale, le travail est revu par étapes afin que les hypothèses, calculs et résultats se rattachent à des moteurs clairement énoncés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent (par exemple, un changement de politique modifiant les règles d'étiquetage ou une forte variation des coûts d'intrants clés). Juste avant la livraison, un nouveau passage de validation est effectué afin que les clients reçoivent une vision actualisée basée sur les données les plus récentes.

Taille du marché saoudien de l'emballage selon Mordor Intelligence par rapport à d'autres estimations publiées

Différentes valeurs de marché publiées pour l'emballage en Arabie saoudite peuvent sembler très éloignées les unes des autres, car le périmètre et le point de comptage ne sont pas toujours les mêmes, même lorsque les titres semblent similaires. Des différences apparaissent également lorsqu'une étude s'appuie davantage sur les expéditions industrielles, tandis qu'une autre s'appuie sur des indicateurs de demande d'usage final et des hypothèses de prix.

L'écart principal provient du fait que des activités adjacentes sont ou non incluses, et si le chiffre est construit à partir de la demande de matériaux et de formats ou à partir de bassins de revenus plus larges de l'industrie de l'emballage, où Mordor Intelligence ne comptabilise que les matériaux et formats d'emballage par usage final en Arabie saoudite et exclut les machines d'emballage et les services non matériels de la valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,21 milliards USD (2025) | |

| Place de marché sectorielle A | 11,20 milliards USD (2025) | Le chiffre est présenté avec une année similaire et une lecture de segment de haut niveau, mais le résumé public fournit peu de détails sur la construction exacte des prix et le traitement du calendrier des devises, ce qui peut modifier la dernière décimale de la valeur. |

| Cabinet de conseil régional B | 4,10 milliards USD (2020) | L'estimation semble s'appuyer sur un bassin d'industrie de l'emballage plus large et défini différemment, ainsi que sur une année de référence plus ancienne, ce qui peut exclure certaines parties de la croissance moderne de la demande d'emballage et utiliser une captation de valeur plus étroite qu'un modèle de demande par matériau et format. |

Pris ensemble, l'écart s'explique principalement par le choix de l'année et par ce qui est comptabilisé dans l'emballage. En conséquence, nous maintenons le modèle traçable à un petit ensemble de moteurs de demande, de mix de matériaux et de vérifications de prix pouvant être reproduits et examinés.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage en Arabie Saoudite ?

Le marché s'élevait à 11,40 milliards USD en 2026 et devrait atteindre 12,95 milliards USD d'ici 2031.

Quel type de matériau connaît la croissance la plus rapide ?

Le papier et le carton devraient croître à un TCAC de 3,43 % jusqu'en 2031, les règles de détournement des déchets stimulant l'adoption des fibres.

Comment le commerce électronique influence-t-il la demande d'emballages ?

Le commerce électronique a traité 101 millions de colis au deuxième trimestre 2025, stimulant une forte demande de boîtes en carton ondulé et d'enveloppes en polyéthylène.

Quels secteurs stimuleront la croissance future des volumes ?

L'emballage pour les soins personnels et les cosmétiques devrait croître à un TCAC de 3,67 % jusqu'en 2031 en raison de l'expansion de la consommation de produits de beauté.

Comment les éventuelles taxes sur les plastiques affecteront-elles les transformateurs ?

Une taxe d'accise de 30 % sur les plastiques à usage unique pourrait augmenter les coûts des emballages en polyéthylène jusqu'à 12 %, accélérant le passage aux alternatives à base de papier.

Quelles entreprises investissent dans la capacité de fibres en Arabie Saoudite ?

Middle East Paper Company ajoute une machine à carton ondulé de 450 000 tonnes dont la mise en service est prévue au quatrième trimestre 2027.

Dernière mise à jour de la page le: