Taille et part du marché de l'emballage aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 208.98 Milliards de dollars |

| Taille du Marché (2026) | 217.20 Milliards de dollars |

| Taille du Marché (2031) | 263.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage aux États-Unis par Mordor Intelligence

La taille du marché de l'emballage aux États-Unis devrait passer de 208,98 milliards USD en 2025 à 217,2 milliards USD en 2026 et atteindre 263,47 milliards USD d'ici 2031 à un TCAC de 3,93 % sur la période 2026-2031.

Les liens étroits avec le secteur du transport routier américain, évalué à 940,8 milliards USD, maintiennent la résilience du marché de l'emballage aux États-Unis, car la conception et le poids des emballages influencent directement les coûts de fret. La prolifération du commerce électronique, les évolutions réglementaires telles que les lois sur la responsabilité élargie des producteurs au niveau des États, et l'accélération du rapatriement des capacités pharmaceutiques orientent les capitaux vers des lignes prêtes à l'automatisation et des matériaux à barrière plus élevée. Le marché américain continue de bénéficier de la premiumisation dans les segments alimentaires et des boissons, tandis que les pressions sur les coûts liées aux obligations d'élimination des PFAS et aux ajouts de capacité en polymères compriment les marges des transformateurs. Les grands fournisseurs intégrés tirent parti de leur échelle et de leur profondeur en R&D pour absorber les coûts de conformité réglementaire et préserver leur pouvoir de fixation des prix, tandis que les petites entreprises cherchent une différenciation de niche.

Principaux enseignements du rapport

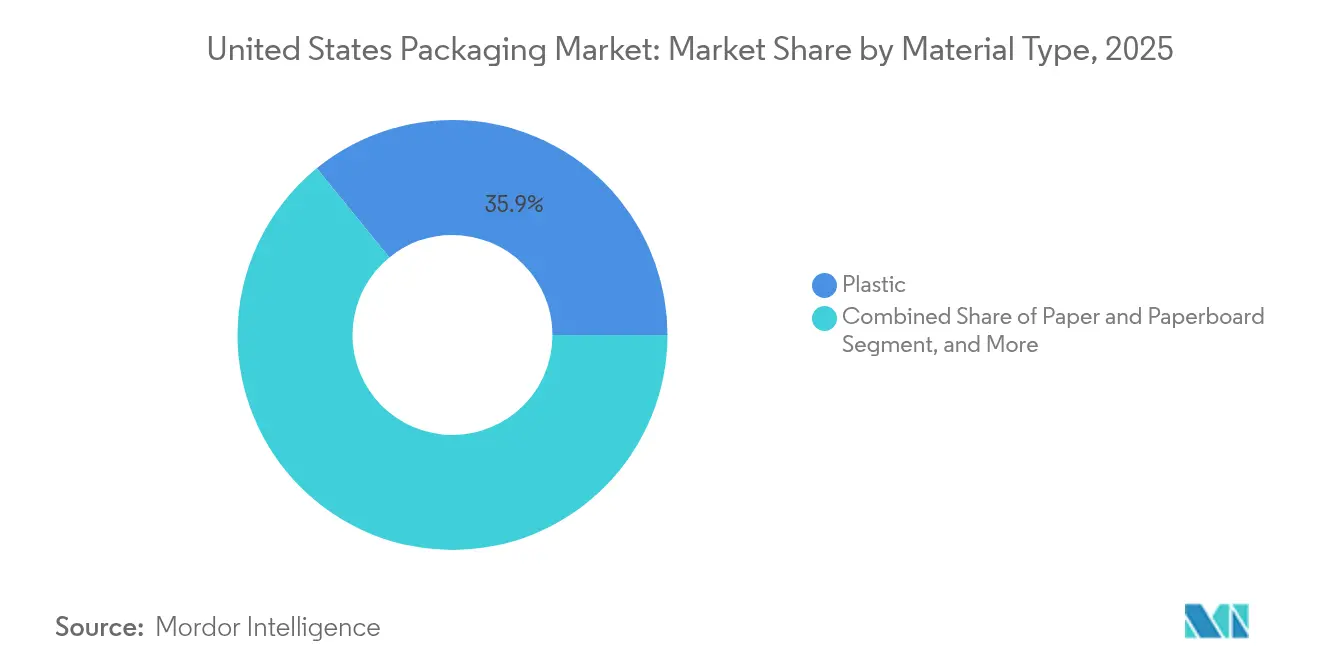

- Par type de matériau, le plastique a capté 35,88 % de la part de marché en 2025.

- Par type de produit, la taille du marché de l'emballage aux États-Unis pour le type de produit métallique devrait croître à un TCAC de 6,64 % entre 2026 et 2031.

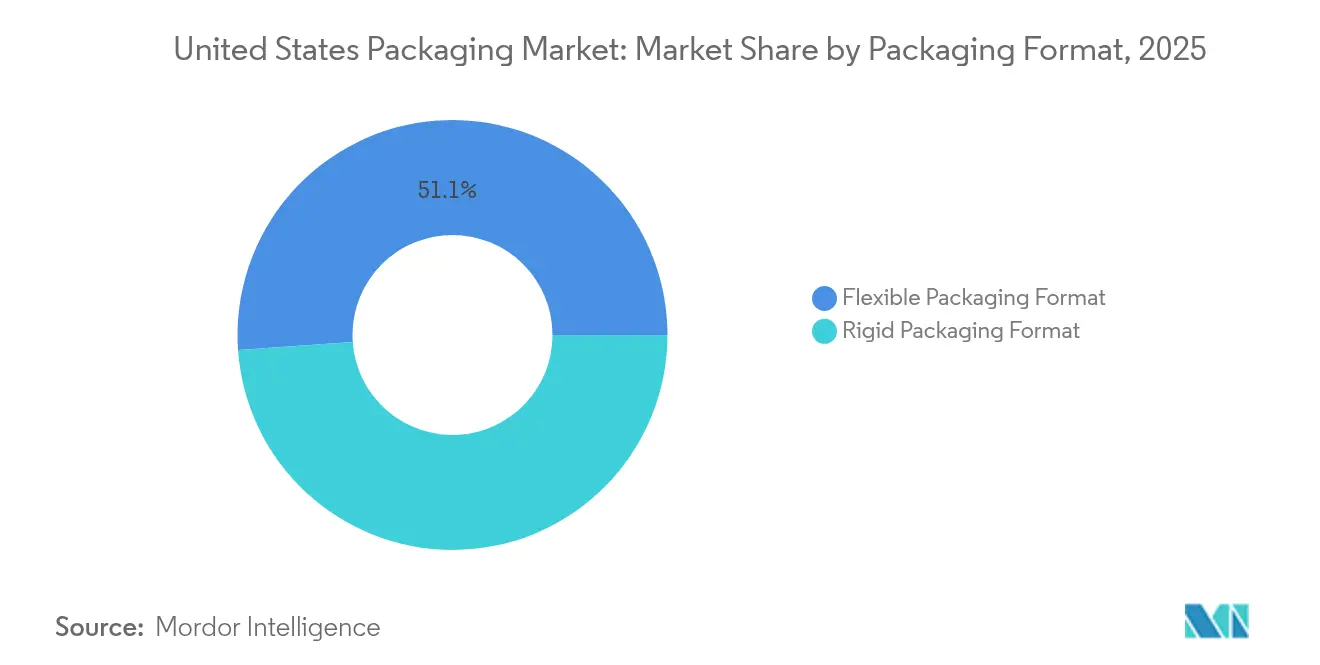

- Par format d'emballage, l'emballage flexible a capté 51,12 % de la part de marché en 2025.

- Par utilisateur final, la taille du marché de l'emballage aux États-Unis pour le secteur pharmaceutique et médical devrait croître à un TCAC de 5,24 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du commerce électronique stimulant la demande d'emballages pour petits colis | +1.2% | Centres de distribution nationaux et urbains | Moyen terme (2-4 ans) |

| Premiumisation dans l'alimentation et les boissons accélérant la demande de flexibles à haute barrière | +0.8% | Pôles premium nationaux et côtiers | Long terme (≥ 4 ans) |

| Rapatriement des capacités de remplissage-finition pharmaceutiques stimulant l'emballage stérile | +0.6% | Corridors pharmaceutiques régionaux | Long terme (≥ 4 ans) |

| Lignes d'emballage secondaire prêtes à l'automatisation chez les fabricants de produits de grande consommation | +0.5% | Pôles de fabrication nationaux | Moyen terme (2-4 ans) |

| Réseaux de médias de distribution favorisant les formats prêts à la vente en rayon | +0.3% | Chaînes de distribution nationales | Moyen terme (2-4 ans) |

| Subventions de l'USDA et du DOE pour les pilotes de biopolymères | +0.2% | Centres agricoles et de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique stimulant la demande d'emballages pour petits colis

Les investissements dans des lignes secondaires prêtes à l'automatisation permettent aux entreprises de produits de grande consommation de gérer efficacement les pénuries de main-d'œuvre et la prolifération des références, Mary Kay ayant réduit la main-d'œuvre de ligne de 85 % après une mise à niveau de 2 millions USD tout en maintenant 50 à 60 unités par minute. La tarification au poids volumétrique par les principaux transporteurs récompense les formats de colis plus petits et plus légers, stimulant la demande d'inserts en carton ondulé et de matériaux de calage adaptés. À mesure que le marché de l'emballage aux États-Unis s'aligne sur la distribution omnicanale, les transformateurs proposant des solutions intégrées de protection, de marque et d'enrichissement de données captent des volumes auprès des détaillants cherchant à réduire les coûts du dernier kilomètre. L'automatisation aide les distributeurs à minimiser les erreurs de préparation des commandes et à respecter les promesses de livraison en un jour, faisant de l'emballage secondaire fiable une nécessité concurrentielle. La réduction des risques liés à la chaîne d'approvisionnement encourage le multi-approvisionnement en substrats, au bénéfice des transformateurs disposant de portefeuilles de matériaux diversifiés.

Premiumisation dans l'alimentation et les boissons accélérant la demande de flexibles à haute barrière

Les marques premium se tournent vers des films multicouches à haute barrière qui prolongent la durée de conservation et soutiennent les formules à étiquette propre, une évolution qui fait monter le prix moyen par unité sur le marché de l'emballage aux États-Unis. Des revêtements avancés bloquent l'oxygène, la lumière et l'humidité, préservant les arômes naturels sans additifs et réduisant le gaspillage alimentaire. Les consommateurs privilégient les pochettes avec becs verseurs refermables et fenêtres transparentes, poussant les transformateurs à équilibrer performance barrière et attrait en rayon. Les autorisations de contact alimentaire de la FDA ajoutent une complexité de conformité, limitant l'entrée de concurrents à faible investissement. Les propriétaires de marques justifient des coûts d'emballage plus élevés par des stratégies d'expansion des marges centrées sur la volonté des consommateurs de payer pour une qualité perçue. À mesure que les ventes de snacks biologiques et de cafés prêts à boire augmentent, la demande de formats flexibles premium renforce les carnets de commandes à long terme des extrudeurs de films.

Rapatriement des capacités de remplissage-finition pharmaceutiques stimulant l'emballage stérile

Les grandes entreprises pharmaceutiques se sont engagées à investir 160 milliards USD dans la production nationale, notamment le site d'Eli Lilly en Indiana pour 5,3 milliards USD et le plan quadriennal de Johnson & Johnson à hauteur de 55 milliards USD. Le décret exécutif 14293 simplifie les approbations pour les nouvelles usines et renforce la surveillance des importations étrangères. Les installations de remplissage-finition nécessitent des emballages en salle blanche conformes aux normes ISO, stimulant la demande de seringues pré-remplies, de systèmes de fermeture stérilisables et d'emballages secondaires validés. Les besoins de distribution en chaîne du froid nécessitent des expéditeurs isolés et des étiquettes d'enregistrement des données. Le marché américain bénéficie du fait que l'approvisionnement national réduit l'exposition aux droits de douane et renforce la certitude d'approvisionnement, positionnant les fournisseurs d'emballages stériles pour des engagements de volume pluriannuels.

Lignes d'emballage secondaire prêtes à l'automatisation chez les fabricants de produits de grande consommation

Le segment des machines d'emballage a progressé de 5,8 % pour atteindre 10,9 milliards USD en 2023 et devrait croître de 8,0 % par an jusqu'en 2027. Les encaisseuses, palettiseurs et robots s'intègrent aux systèmes de vision pilotés par l'IA pour la maintenance prédictive, réduisant les temps d'arrêt et les rebuts.[1]PMMI, "Les ventes de machines d'emballage devraient atteindre de nouveaux sommets d'ici 2027," Packworld, packworld.com Étant donné que le marché de l'emballage aux États-Unis spécifie de plus en plus des substrats compatibles avec les machines, les transformateurs adoptent des tolérances plus strictes sur l'épaisseur du carton et les coefficients de glissement des films. Les empreintes de caisses standardisées facilitent le rangement en entrepôt et le placement en rayon chez les détaillants, tandis que les codes-barres sérialisés améliorent la traçabilité. Les dépenses d'investissement en machines entraînent des engagements parallèles envers des ondulés et des films de meilleure qualité fonctionnant à des vitesses de ligne élevées sans bourrage.

Analyse de l'impact des freins*

| Frein | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Répercussion des coûts de la responsabilité élargie des producteurs SB-54 de Californie | -0.7% | Californie ; chaînes d'approvisionnement nationales | Moyen terme (2-4 ans) |

| Obligations d'élimination des PFAS augmentant les coûts de formulation | -0.5% | Couverture multi-États en expansion | Court terme (≤ 2 ans) |

| Surcapacité des craqueurs de PE et PP en 2028-2029 déprimant les marges des transformateurs | -0.4% | Régions de production de la côte du Golfe | Moyen terme (2-4 ans) |

| Hausse des tarifs de fret sur l'ondulé due aux pénuries de châssis | -0.3% | Corridors d'expédition à fort volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Répercussion des coûts de la responsabilité élargie des producteurs SB-54 de Californie

Le gouverneur Newsom a retardé les réglementations initiales, invoquant la charge pour les entreprises, mais l'obligation de réduction de 25 % du plastique d'ici 2032 et le fonds de gestion des déchets de 5 milliards USD restent en vigueur. Les producteurs doivent financer les infrastructures de recyclage et reconcevoir les emballages ou payer des redevances modulées. Les grands acteurs du marché de l'emballage aux États-Unis répartissent les coûts sur des portefeuilles plus larges, tandis que les petits transformateurs font face à une érosion des marges et à une capacité d'investissement réduite. L'incertitude freine les lancements de nouveaux produits et complique la logistique interétatique, les entreprises débattant entre des références spécifiques à la Californie et une harmonisation nationale. La répercussion des coûts sur les propriétaires de marques pèse sur les prix en rayon, risquant de freiner la croissance des volumes dans les catégories discrétionnaires.

Obligations d'élimination des PFAS augmentant les coûts de formulation

Treize États ont adopté des limites sur les PFAS dans les emballages alimentaires, les pénalités de la loi AB 347 de Californie commençant à 10 000 USD par infraction. Les transformateurs reformulent les papiers résistants aux graisses avec des revêtements à base d'argile ou végétaux qui coûtent 20 à 30 % de plus que les chimies fluorées. Les tests de certification allongent les délais et augmentent les coûts de stockage des inventaires. Des règles fragmentées entravent les économies d'échelle, obligeant le marché de l'emballage aux États-Unis à naviguer dans des matrices de conformité spécifiques aux références. Les marques risquent des rappels en cas de lacunes documentaires, ce qui entraîne un recours accru aux audits fournisseurs et aux clauses de responsabilité partagée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du plastique face aux pressions de durabilité

Le plastique a conservé 35,88 % de la part du marché de l'emballage aux États-Unis en 2025, grâce à sa polyvalence et son efficacité en termes de coûts. Le papier et le carton, cependant, ont progressé à un TCAC de 5,33 % et devraient éroder une partie du volume du plastique d'ici 2031, les détaillants s'engageant en faveur d'alternatives à base de fibres. Le fonds de 52 millions USD du Département de l'énergie pour les films à base de cellulose signale le soutien du secteur public aux substrats de nouvelle génération. La rareté du HDPE naturel a poussé la résine recyclée à 96 cents la livre en mars 2025, mettant à l'épreuve les projets de bouteille à bouteille.

Les transformateurs de plastique sur le marché de l'emballage aux États-Unis font face à une double pression liée aux exigences de comptabilité carbone et aux risques de surabondance de résine. Les investissements se déplacent vers des films PE mono-matériaux conçus pour la recyclabilité, tandis que les structures nylon multicouches migrent vers du papier à haute barrière. L'emballage métallique maintient sa demande, les fabricants de boissons s'engageant sur des canettes en alliage pour répondre aux revendications de recyclabilité infinie. Dans l'ensemble, la sélection des matériaux équilibre désormais davantage les coûts, les indicateurs de circularité et l'exposition réglementaire que les performances de base.

Par type de produit : les produits métalliques s'accélèrent sous l'effet de la demande de boissons

Les produits en papier et carton représentaient 28,70 % de la part du marché de l'emballage aux États-Unis en 2025 en raison des volumes élevés d'ondulé. Les produits métalliques devraient croître à un TCAC de 6,64 % car les boissons gazeuses et les seltzers alcoolisés choisissent les canettes en aluminium pour leurs avantages en termes d'allègement et de recyclage. Le revenu des canettes de boissons de Crown Holdings a augmenté de 17 % en 2024, soulignant la demande séculaire. La part de 50 % de Silgan dans les boîtes de conserve alimentaires en métal témoigne de la résilience des produits à longue conservation.

L'adoption de l'impression numérique permet aux transformateurs de répondre aux pics de références saisonnières, tandis que les plastiques rigides tels que les bidons en HDPE conservent la fidélité de l'épicerie pour les formats économiques. Pourtant, le discours sur le recyclage infini du métal résonne auprès des acheteurs soucieux du climat, déplaçant les budgets promotionnels vers des formats centrés sur les canettes. Les fluctuations des prix de l'aluminium au LME pourraient tempérer les gains de volume, mais les propriétaires de marques se couvrent par des contrats pluriannuels de type « take-or-pay », stabilisant les commandes pour les fabricants de canettes.

Par format d'emballage : les solutions flexibles stimulent l'innovation

Les formats flexibles représentaient 51,12 % de la part du marché de l'emballage aux États-Unis en 2025, reflétant les tendances aux économies de poids et à la commodité qui remodèlent également le marché de l'emballage. Les formats rigides croissent à un TCAC de 5,86 % en raison des préoccupations liées aux casses dans le commerce électronique qui favorisent les inserts en fibres moulées et les bouteilles renforcées. Les deux tiers des transformateurs prévoient de faire migrer des références du rigide au flexible d'ici 2030, en investissant dans des ensacheuses à soufflets et des lignes de formage-remplissage-scellage.

Les avancées en science des matériaux produisent des stratifiés PE/PE recyclables avec une barrière équivalente à l'EVOH, s'alignant sur les objectifs de réduction à la source de la loi SB-54. Parallèlement, les bouteilles en PET rigide adoptent des bouchons attachés pour répondre aux règles sur les déchets de fermetures. La taille du marché américain pour les pochettes de snacks flexibles devrait dépasser les gobelets rigides debout à mesure que les différentiels de poids d'expédition s'élargissent. Cependant, les plateaux en ondulé prêts à la vente en rayon intégrés aux barquettes en plastique rigide conservent leur pertinence pour les formats de magasins de gros exigeant un impact en rayon.

Par utilisateur final : les applications alimentaires en tête, la pharmacie s'accélère

L'alimentation a conservé 44,10 % de la taille du marché de l'emballage aux États-Unis en 2025, couvrant les catégories frais, surgelés et prêts à consommer. Les tendances à l'étiquette propre stimulent les améliorations de barrière dans les emballages de viande et de produits laitiers, tandis que les restaurants de restauration rapide testent des bols en fibres moulées pour satisfaire aux lois d'élimination des PFAS. Les emballages pharmaceutiques et médicaux se développent à un TCAC de 5,24 %, soutenus par 160 milliards USD d'investissements dans des installations nationales.

Les marques de soins personnels adoptent des pompes sans air et des pochettes de recharge, alliant un aspect premium à une intensité plastique réduite. Les produits chimiques industriels nécessitent des fûts et des conteneurs intermédiaires pour vrac certifiés ONU, et l'agriculture s'appuie sur des films respirants pour les exportations de produits frais, soutenus par les subventions de 10 millions USD du Laboratoire d'innovation de l'USDA. Ensemble, ces évolutions renforcent la diversification des segments au sein du marché de l'emballage aux États-Unis.

Analyse géographique

La Californie ancre l'expérimentation réglementaire, la loi SB-54 influençant la conception à l'échelle nationale, les propriétaires de marques évitant les doubles chaînes d'approvisionnement. Le corridor Pacifique abrite également des start-ups de produits de grande consommation axées sur la technologie qui pilotent des emballages intelligents activés par QR pour la traçabilité. Le Texas bénéficie de la vitrine d'automatisation de Mary Kay et des mégaprojets pharmaceutiques le long du corridor I-35, renforçant la demande régionale de contenants stériles et cosmétiques.

Les États du Midwest tels que l'Illinois et l'Ohio soutiennent les usines d'ondulé et de cartons pliants au service de denses clusters de transformation alimentaire. Le hub intermodal de Chicago concentre les flux de résine et de carton, permettant aux transformateurs de servir les détaillants nationaux dans un délai de transit de deux jours. Le Sud-Est offre des coûts énergétiques bas et un accès aux ports, attirant les extrudeurs de films et les fabricants de canettes ; le port de Savannah en Géorgie simplifie les importations de bobines d'aluminium pour les lignes de boissons.

Les acheteurs du Nord-Est privilégient la premiumisation et la durabilité, adoptant des expéditeurs de vin à base de fibres et des emballages de snacks compostables. Les interdictions des PFAS dans les États de la région en font un adopteur précoce de barrières anti-graisses sans fluor. Les États des Montagnes se concentrent sur les exportations agricoles, utilisant des pochettes à haute ventilation pour conserver les pommes de terre et les oignons destinés à l'Asie. Ces nuances géographiques façonnent les stratégies de vente sur l'ensemble du marché de l'emballage aux États-Unis.

Paysage concurrentiel

Crown Holdings, Amcor, Berry Global, Sonoco et Packaging Corporation of America contrôlaient collectivement environ un tiers du chiffre d'affaires 2024, indiquant une concentration modérée. La fusion prévue d'Amcor avec Berry Global pour 650 millions USD devrait générer des économies d'échelle dans les films et les emballages de santé, tandis que la cession par Sonoco de ses activités thermoformées et flexibles vise la réduction de la dette et la concentration du portefeuille.

Les investissements en automatisation distinguent les leaders des retardataires ; les transformateurs disposant d'usines équipées de systèmes de gestion de l'exécution de la fabrication remportent des contrats pluriannuels imposant des seuils d'efficacité globale des équipements. Les références en matière de durabilité définissent également les avantages concurrentiels, Crown lançant des stocks de canettes en aluminium 100 % recyclé et Sealed Air se restructurant en divisions alimentaires et de protection pour adapter ses messages environnementaux, sociaux et de gouvernance.

Les acteurs de niche soutenus par des fonds de capital-investissement ciblent des segments à forte marge tels que le cannabis, les pochettes résistantes aux enfants et les flacons OTC inviolables. Des start-ups bénéficiant de subventions expérimentent des sangles en PHA et des mousses en cellulose. Malgré la consolidation, le marché de l'emballage aux États-Unis reste ouvert aux spécialistes qui résolvent des problèmes réglementaires ou de performance non satisfaits par les géants.

Leaders du secteur de l'emballage aux États-Unis

Amcor plc

International Paper Company

Mondi plc

Graphic Packaging Holding Company

Smurfit WestRock plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Sealed Air s'est réorganisée en divisions Alimentation et Protection pour renforcer la focalisation client dans un contexte de volatilité commerciale.

- Avril 2025 : International Paper a enregistré des ventes de 5,9 milliards USD au premier trimestre 2025 après l'acquisition de DS Smith, renforçant son empreinte européenne.

- Avril 2025 : Packaging Corporation of America a enregistré un chiffre d'affaires record de 2,14 milliards USD au premier trimestre 2025 avec un bénéfice net de 203,8 millions USD.

- Février 2025 : Amcor plc et Berry Global ont déposé un document de procuration pour une fusion entièrement en actions visant une clôture mi-2025 sous réserve de l'approbation des actionnaires.

Périmètre du rapport sur le marché de l'emballage aux États-Unis

L'emballage est l'acte de protéger un produit contre les dommages lors du transport ou du stockage. Cela garantit que le produit est sûr et commercialisable et aide à identifier, décrire et promouvoir le produit. Actuellement, les consommateurs portent un regard nouveau sur la façon dont les marques emballent leurs produits et sur l'impact de l'emballage sur l'environnement. Cela entraîne un changement dans l'intérêt général pour différents matériaux d'emballage.

Le marché de l'emballage aux États-Unis est segmenté par type de matériau (papier et carton, plastique, métal et verre) et par secteur d'utilisation finale (alimentation, boissons, produits pharmaceutiques, ménage, soins personnels et autres secteurs d'utilisation finale). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Papier et carton | |

| Plastique | Polyéthylène et polypropylène (PP) |

| Polyéthylène haute densité (HDPE) et polyéthylène basse densité (LDPE) | |

| Polyéthylène téréphtalate (PET) | |

| Polychlorure de vinyle (PVC) | |

| Polystyrène (PS) | |

| Autres plastiques | |

| Métal | |

| Verre de contenant |

| Type de produit en papier et carton | Cartons pliants et boîtes rigides | |

| Boîtes et conteneurs en ondulé | ||

| Produits en papier à usage unique | ||

| Autres types de produits en papier et carton | ||

| Type de produit en plastique | Plastiques rigides | Bouteilles et bocaux |

| Bouchons et fermetures | ||

| Produits en vrac | ||

| Autres types de produits en plastique rigide | ||

| Plastiques flexibles | Pochettes | |

| Sacs | ||

| Films et enveloppes | ||

| Autres types de produits en plastique flexible | ||

| Type de produit métallique | Canettes | |

| Bouchons et fermetures | ||

| Conteneurs aérosols | ||

| Autres types de produits métalliques | ||

| Type de produit en verre de contenant | Bouteilles | |

| Bocaux | ||

| Format d'emballage rigide |

| Format d'emballage flexible |

| Alimentation |

| Boissons |

| Pharmaceutique et médical |

| Soins personnels et cosmétiques |

| Industrie et chimie |

| Agriculture |

| Automobile |

| Autres utilisateurs finaux |

| Par type de matériau | Papier et carton | ||

| Plastique | Polyéthylène et polypropylène (PP) | ||

| Polyéthylène haute densité (HDPE) et polyéthylène basse densité (LDPE) | |||

| Polyéthylène téréphtalate (PET) | |||

| Polychlorure de vinyle (PVC) | |||

| Polystyrène (PS) | |||

| Autres plastiques | |||

| Métal | |||

| Verre de contenant | |||

| Par type de produit | Type de produit en papier et carton | Cartons pliants et boîtes rigides | |

| Boîtes et conteneurs en ondulé | |||

| Produits en papier à usage unique | |||

| Autres types de produits en papier et carton | |||

| Type de produit en plastique | Plastiques rigides | Bouteilles et bocaux | |

| Bouchons et fermetures | |||

| Produits en vrac | |||

| Autres types de produits en plastique rigide | |||

| Plastiques flexibles | Pochettes | ||

| Sacs | |||

| Films et enveloppes | |||

| Autres types de produits en plastique flexible | |||

| Type de produit métallique | Canettes | ||

| Bouchons et fermetures | |||

| Conteneurs aérosols | |||

| Autres types de produits métalliques | |||

| Type de produit en verre de contenant | Bouteilles | ||

| Bocaux | |||

| Par format d'emballage | Format d'emballage rigide | ||

| Format d'emballage flexible | |||

| Par utilisateur final | Alimentation | ||

| Boissons | |||

| Pharmaceutique et médical | |||

| Soins personnels et cosmétiques | |||

| Industrie et chimie | |||

| Agriculture | |||

| Automobile | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'emballage aux États-Unis en 2026 ?

Il s'élève à 217,2 milliards USD et devrait atteindre 263,47 milliards USD d'ici 2031.

Quel matériau connaît la croissance la plus rapide jusqu'en 2031 ?

Le papier et le carton progressent à un TCAC de 5,33 %, dépassant les plastiques et les métaux.

Pourquoi les emballages pharmaceutiques gagnent-ils des parts de marché ?

160 milliards USD investis dans la fabrication nationale stimulent la demande de flacons stériles, de seringues et de contenants secondaires.

Quel format d'emballage détient la plus grande part de marché ?

Les formats flexibles sont en tête avec une part de 51,12 % du volume 2025 grâce à leurs conceptions légères et conviviales.

Comment les transformateurs font-ils face aux pénuries de main-d'œuvre ?

Ils investissent dans des lignes prêtes à l'automatisation, stimulant la demande de machines et permettant une production à grande vitesse et à faible intensité de main-d'œuvre.

Quel est l'impact de la loi SB-54 sur les coûts d'emballage ?

Elle introduit des redevances de conformité et un objectif de réduction de 25 % du plastique, augmentant les coûts des transformateurs jusqu'à 0,7 point de pourcentage du TCAC.

Dernière mise à jour de la page le: