Taille et part du marché de l'industrie de l'emballage en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

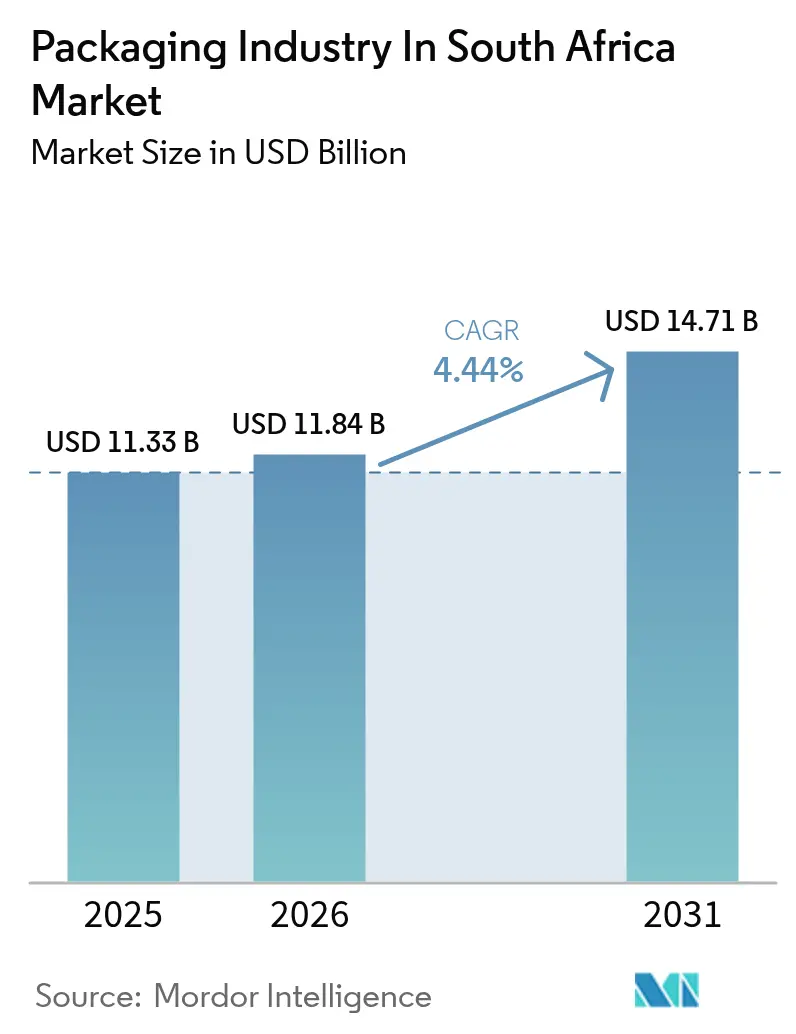

| Taille du marché de l'année de base (2025) | 11.33 Milliards de dollars |

| Taille du Marché (2026) | 11.84 Milliards de dollars |

| Taille du Marché (2031) | 14.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'industrie de l'emballage en Afrique du Sud par Mordor Intelligence

La taille du marché de l'industrie de l'emballage en Afrique du Sud devrait passer de 11,33 milliards USD en 2025 et 11,84 milliards USD en 2026 à 14,71 milliards USD d'ici 2031, enregistrant un CAGR de 4,44 % entre 2026 et 2031. La croissance des colis du commerce électronique, les règles de localisation pharmaceutique et les frais de responsabilité élargie des producteurs (REP) soutenus par le gouvernement stimulent la demande structurelle, même si les coûts énergétiques et les fluctuations des prix des polymères compriment les marges des transformateurs. Les propriétaires de marques s'empressent d'adopter des films flexibles mono-matériaux répondant aux seuils de recyclabilité, tandis que les améliorations de la chaîne du froid pour les produits biologiques stimulent les volumes de flacons rigides et de blisters. Les papeteries nationales se tournent vers les capacités de carton d'emballage à mesure que la demande de papier d'impression s'érode, et les installations solaires sur site deviennent une couverture standard contre les délestages d'Eskom. Les alliances entre transformateurs de taille intermédiaire pour l'approvisionnement conjoint en résine recyclée indiquent une chaîne d'approvisionnement plus intégrée, bien que les pénuries de talents en ingénierie de l'emballage restent un frein à l'expansion.

Principaux enseignements du rapport

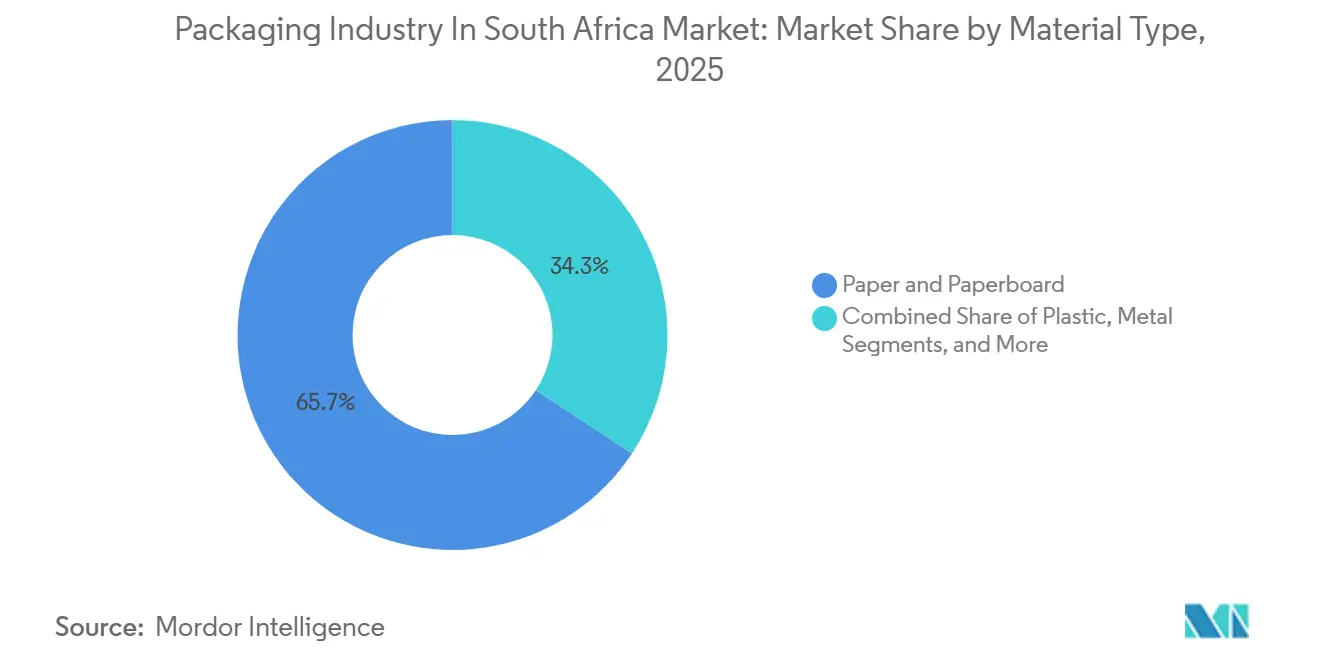

- Par type de matériau, le papier et le carton ont dominé avec une part de revenus de 65,72 % en 2025, tandis que le plastique devrait enregistrer le CAGR le plus rapide de 4,47 % jusqu'en 2031.

- Par type de produit, le type de produit en papier et carton a capturé 41,94 % de la taille du marché de l'industrie de l'emballage en Afrique du Sud en 2025, tandis que le type de produit en plastique devrait se développer à un CAGR de 5,11 % jusqu'en 2031.

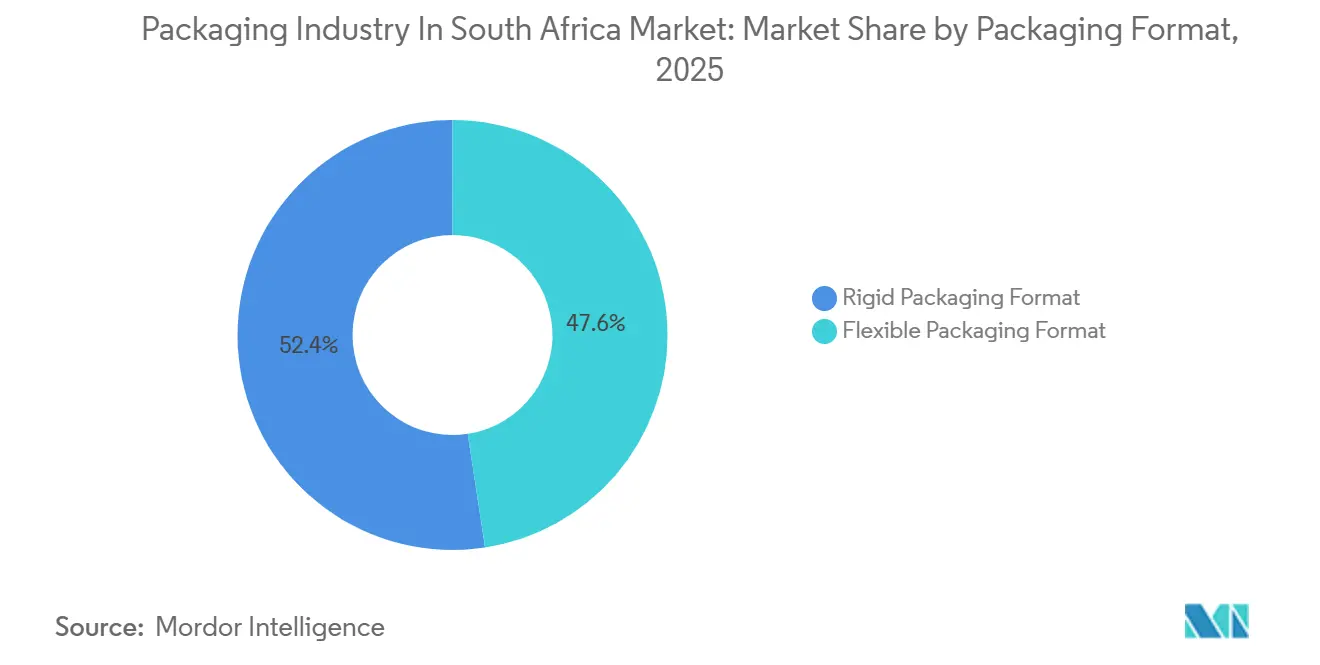

- Par format d'emballage, l'emballage flexible a représenté 47,58 % des revenus en 2025, et l'emballage rigide devrait croître à un CAGR de 4,97 % durant 2026-2031.

- Par secteur d'utilisation finale, l'alimentation représentait 29,17 % de la part en 2025, tandis que les applications pharmaceutiques et médicales progressent à un CAGR de 5,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché de l'industrie de l'emballage en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de l'industrie alimentaire et des boissons | +0.9% | National, avec une concentration dans le Cap-Occidental (agrumes, vin) et le Gauteng (aliments transformés) | Moyen terme (2 à 4 ans) |

| Demande croissante des chaînes de distribution organisées | +0.6% | National, porté par les corridors métropolitains du Gauteng, du Cap-Occidental et du KwaZulu-Natal | Court terme (≤ 2 ans) |

| Essor du commerce électronique et des emballages pour la livraison du dernier kilomètre | +1.1% | National, avec des gains précoces dans les centres de distribution de Johannesburg, Cape Town et Durban | Moyen terme (2 à 4 ans) |

| Besoins croissants en emballages pharmaceutiques et médicaux | +0.8% | National, ancré par les clusters de fabrication pharmaceutique du Gauteng | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la localisation de la fabrication d'emballages | +0.5% | National, avec priorité aux zones économiques spéciales du Cap-Oriental et du KwaZulu-Natal | Long terme (≥ 4 ans) |

| Adoption de solutions d'emballage inviolables et intelligentes | +0.4% | National, avec les segments pharmaceutiques et alimentaires haut de gamme en tête | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de l'industrie alimentaire et des boissons

Les commandes de boîtes en carton ondulé ont augmenté après que les exportations d'agrumes ont atteint 163 millions de cartons lors de la saison 2024-2025, forçant les importations de papier couverture et incitant Sappi à ajouter 220 000 tonnes métriques de capacité de carton d'emballage d'ici fin 2026.[1]Sappi. "Sappi annonce la conversion de l'usine de Somerset en carton d'emballage." Novembre 2024 Les bouteilles en verre haut de gamme ont gagné en popularité alors que les lancements de bières artisanales cherchaient à se différencier en rayon, et les mandats des distributeurs en faveur de substrats recyclables ont accéléré l'adoption des films mono-matériaux. Cependant, les bénéfices des transformateurs sont restés sous pression, car les surcharges sur les matières premières n'ont pas pu être répercutées immédiatement. De nombreux acteurs envisagent désormais une intégration verticale dans le recyclage de la pâte à papier ou des résines pour défendre leurs marges. Ce moteur maintiendra le marché de l'industrie de l'emballage en Afrique du Sud sur une trajectoire de volume ascendante, même si les prix restent volatils.

Essor du commerce électronique et des emballages pour la livraison du dernier kilomètre

La pénétration du commerce de détail en ligne a atteint 7,2 % des ventes en 2025, se traduisant par 42 millions d'expéditions de colis nécessitant tous des enveloppes légères. Mpact a répondu avec des qualités de cannelure réduisant le poids des boîtes de 18 % tout en préservant la résistance à l'écrasement des bords, et les expéditeurs de colis ont apprécié les économies sur les frais de poids volumétrique. Les médicaments biologiques à température contrôlée commandés en ligne ont amplifié la demande de cartons isolés garnis de panneaux à changement de phase. La certification selon la norme SANS 289 a renforcé la surveillance des matériaux en contact avec les aliments utilisés dans les kits repas livrés directement aux consommateurs, incitant les transformateurs à investir dans des encres et des revêtements conformes. Bien que les boucles de retour de colis pour la conformité à la REP restent sous-économiques pour les commandes de faible valeur, des essais de consigne en cours pourraient débloquer des avantages de coûts pour les acheteurs fréquents. Le moteur du commerce électronique renforce le marché de l'industrie de l'emballage en Afrique du Sud en tant que poche de croissance résiliente, même dans les cycles de vente au détail atones.

Besoins croissants en emballages pharmaceutiques et médicaux

La production nationale de médicaments a augmenté de 11 % en 2025, augmentant les volumes de blisters et de flacons qui dépendent du polypropylène, du polychlorure de vinyle et du papier d'aluminium.[2]Constantia Flexibles. "Constantia Flexibles acquiert Afripack." Septembre 2024 Les délais de sérialisation de janvier 2027 ont contraint les imprimeurs de cartons à installer des presses numériques capables de générer des codes uniques, tandis que l'infrastructure de chaîne du froid construite pour les vaccins contre la COVID-19 sert désormais la vaccination de routine. Les transformateurs approvisionnant ce segment gagnent en pouvoir de fixation des prix, car les exigences strictes en matière de stabilité et de réglementation limitent la substitution rapide des fournisseurs. La capacité locale en principes actifs pharmaceutiques reste limitée, mais la demande d'emballages se découple de ce goulot d'étranglement, car les importations nécessitent toujours des emballages secondaires conformes lorsqu'elles sont conditionnées localement. L'adoption pharmaceutique ajoute donc un vent arrière à long terme pour le marché de l'industrie de l'emballage en Afrique du Sud.

Incitations gouvernementales à la localisation de la fabrication d'emballages

Le Département du commerce, de l'industrie et de la concurrence a versé 1,2 milliard ZAR (67 millions USD) en 2024-2025 pour stimuler le recyclage et les améliorations écoénergétiques.[3]Département du commerce, de l'industrie et de la concurrence (DTIC). "Programme d'incitation à la production 2024-2025." L'usine de recyclage d'ALPLA au Gauteng a bénéficié d'une subvention de 15 % et d'une exonération fiscale de 12 ans, tandis que la ligne de fibres moulées de Huhtamaki a obtenu un cofinancement de subvention de 50 %. Les frais de REP allant de 0,08 à 0,15 ZAR par kilogramme rendent les emballages à haute teneur en matières recyclées économiquement attractifs, surtout lorsque les droits d'importation augmentent les coûts des résines vierges. Le principal goulot d'étranglement est un déficit de 2 500 techniciens qualifiés, ce qui ralentit le déploiement de nouveaux équipements. Néanmoins, les incitations réduisent les délais de récupération et ont commencé à remodeler le marché de l'industrie de l'emballage en Afrique du Sud vers un modèle d'économie circulaire domestique.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales croissantes et réglementations plus strictes sur les déchets | -0.7% | National, avec une application concentrée dans les municipalités métropolitaines | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières polymères et papetières | -1.2% | National, affectant tous les segments de transformateurs dépendant des matières premières importées | Court terme (≤ 2 ans) |

| Instabilité de l'approvisionnement en énergie gonflant les coûts de production | -0.9% | National, avec un impact aigu sur les zones industrielles du Gauteng et du KwaZulu-Natal | Court terme (≤ 2 ans) |

| Pénurie de technologues et d'ingénieurs qualifiés en emballage | -0.5% | National, avec des lacunes critiques dans les pôles de fabrication du Gauteng et du Cap-Occidental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières polymères et papetières

Les prix du polypropylène ont grimpé de 12 % début 2025, le pétrole atteignant 88 USD le baril, tandis que la faiblesse du rand a amplifié les coûts d'importation. Les importations de pâte chimique ont augmenté de 9 % en coût lorsque les papeteries brésiliennes ont détourné leur production vers les qualités de papier tissu. Les contrats des transformateurs révisés trimestriellement accusaient un retard de 90 jours sur les prix au comptant, réduisant les marges de Nampak de 150 à 200 points de base. Face à l'imprévisibilité future du pétrole brut, les transformateurs se couvrent en sécurisant l'approvisionnement en résine recyclée, qui est désormais 8 à 12 % moins chère que la résine vierge. La volatilité des matières premières tempère donc le CAGR du marché de l'industrie de l'emballage en Afrique du Sud, même si les perspectives de volume restent positives.

Instabilité de l'approvisionnement en énergie gonflant les coûts de production

Les délestages de niveau 2 et de niveau 3 ont atteint 87 jours en 2025, perturbant les lignes d'extrusion continue et de thermoformage. Les tarifs d'avril 2025 ont bondi de 15,5 %, portant l'énergie à 12-14 % du coût des transformateurs pour les plastiques rigides. Mpact a installé 6 MW de stockage lithium-ion dans ses usines du Gauteng et a réduit les temps d'arrêt de 40 %. Le solaire en toiture de 8 MW d'ALPLA couvre 40 % de sa charge diurne à Lanseria. Les entreprises sans alimentation de secours perdent 5 à 8 % de productivité à chaque redémarrage après une coupure. Le capital consacré aux rénovations énergétiques détourne des fonds de l'expansion des capacités, ralentissant le marché de l'industrie de l'emballage en Afrique du Sud, même si les gains d'efficacité s'accumulent au fil du temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination des fibres rencontre l'innovation polymère

Le papier et le carton ont contribué à 65,72 % des revenus de 2025, soutenus par les boîtes d'expédition en carton ondulé pour l'agriculture et le commerce électronique. La taille du marché de l'industrie de l'emballage en Afrique du Sud pour le carton continuera d'augmenter, mais les plastiques afficheront le CAGR le plus rapide de 4,47 % jusqu'en 2031, car les films en polyéthylène mono-matériaux répondent à la fois aux exigences de barrière à l'humidité et de recyclabilité. Le polypropylène domine les emballages rigides pour les produits alimentaires et les produits chimiques ménagers, tandis que le polyéthylène téréphtalate gagne des parts dans les bouteilles de boissons grâce à l'allègement et aux engagements de 25 % de contenu recyclé. L'emballage métallique représentait une part considérable des revenus, bénéficie de l'allègement, et le verre d'emballage occupe une niche mais les volumes de vin haut de gamme et de bière artisanale sont importants. La progression du plastique est ancrée dans la demande de blisters pharmaceutiques et dans les sachets de snacks utilisant des revêtements barrières sans solvant. Les producteurs de fibres ajoutent des machines à papier couverture, comme le projet de 220 000 tonnes de Sappi, reflétant un pivot loin des papiers graphiques. Dans l'ensemble, la substitution des matières premières rééquilibrera les intrants, mais laissera le carton structurellement dominant sur le marché de l'industrie de l'emballage en Afrique du Sud.

L'inflation énergétique continue pousse les transformateurs vers le verre et le métal, où les efficacités des fours électriques ou de la fusion compensent les coûts énergétiques. Les mandats de contenu recyclé dans le cadre de la phase REP 2027 contraignent les fabricants de bouteilles en polyéthylène téréphtalate à sécuriser des balles post-consommation à des primes de 15 à 20 % par rapport au vierge. En revanche, le papier couverture bénéficie désormais de l'intégration forestière nationale, offrant une protection contre les fluctuations des devises. Avec une collecte municipale de 60 à 80 % pour le métal et le verre, mais limitée pour les flexibles, les substrats en fibres et rigides pourraient augmenter leur part si l'infrastructure de tri reste inégale. Néanmoins, les exigences esthétiques des propriétaires de marques et l'économie du poids d'expédition garantissent un mix multimatériaux, cimentant une croissance diversifiée en matériaux pour le marché de l'industrie de l'emballage en Afrique du Sud.

Par type de produit : les films flexibles gagnent du terrain

Les produits en papier et carton représentaient 41,94 % du chiffre d'affaires 2025, portés par les boîtes pliantes pour les produits pharmaceutiques et les conteneurs en carton ondulé pour les produits frais. Les sachets en plastique flexible, cependant, devraient enregistrer un CAGR de 5,11 % jusqu'en 2031, le plus rapide du marché de l'industrie de l'emballage en Afrique du Sud. Les qualités de cannelure plus légères de Mpact permettent aux expéditeurs du commerce électronique de réduire les frais de transport, et les plateaux en fibres moulées de Huhtamaki remplacent le polystyrène dans la restauration rapide. Les bouteilles en plastique rigide dominent encore les usages laitiers et d'entretien ménager, l'usine de Lanseria d'ALPLA produisant 2,4 milliards de préformes par an contenant déjà 25 % de contenu recyclé. Les boîtes métalliques bénéficient de taux de recyclage plus élevés et donc de frais de REP moins élevés, les positionnant comme une couverture contre la hausse des coûts des polymères vierges.

Les transformateurs adaptent des films mono-matériaux haute barrière, tels qu'AmPrima d'Amcor, qui a atteint 10 % de contenu recyclé en 2025 et vise 30 % d'ici 2030. Les imprimeurs de cartons intègrent des fonctionnalités numériques pour la sérialisation, poussant la croissance de la valeur plus vite que le volume. Les gobelets en papier à usage unique et les barquettes à charnière se développent à mesure que les interdictions municipales sur les plastiques s'élargissent. Comme les flexibles offrent 30 à 40 % d'économies de matériaux par rapport aux rigides, les propriétaires de marques continueront à basculer à mesure que la technologie des barrières s'améliorera. Le mix de types de produits s'orientera donc progressivement vers les sachets et les films, mais les formats ondulés et en carton restent irremplaçables pour les articles lourds ou fragiles, soutenant un marché de l'industrie de l'emballage en Afrique du Sud équilibré.

Par format d'emballage : les structures rigides s'accélèrent

L'emballage flexible détenait 47,58 % des revenus de 2025 en tirant parti de l'efficacité des films et de la vitesse de formage-remplissage-scellage. Les formats rigides, cependant, devraient progresser à un CAGR de 4,97 % car la demande de flacons, de boîtes et de verre haut de gamme croît plus vite que la base, leur donnant un élan au sein du marché de l'industrie de l'emballage en Afrique du Sud. Les canettes en aluminium légères sont désormais 8 à 10 % plus légères, permettant aux brasseurs d'économiser sur les coûts des matériaux. Le verre bénéficie d'un attrait de valorisation de la marque pour les boissons artisanales. Les bouteilles rigides en polyéthylène téréphtalate avec 25 % de contenu recyclé répondent aux engagements de réduction carbone des boissons et bénéficient de taux de REP réduits.

L'adoption du rigide est la plus forte dans le secteur pharmaceutique réglementé, où l'intégrité de la barrière et la preuve d'inviolabilité priment sur les économies de poids. Les fours alimentés à l'énergie solaire chez Consol Glass réduisent l'intensité des émissions, contribuant à compenser les chocs du réseau électrique. Pendant ce temps, les flexibles maintiennent leur leadership en volume dans les snacks et les aliments surgelés, car les sachets s'empilent et s'expédient efficacement. Le passage de Shoprite aux sachets de pommes de terre recyclables démontre comment la technologie des films mono-matériaux peut protéger l'emballage flexible. La coexistence des deux formats ancre la résilience de la chaîne d'approvisionnement, permettant au marché de l'industrie de l'emballage en Afrique du Sud de répondre rapidement aux changements de matières premières ou de réglementation.

Par secteur d'utilisation finale : le pharmaceutique dépasse l'alimentaire

L'alimentation a absorbé 29,17 % de la demande en 2025 grâce aux agrumes, au vin et aux repas transformés, mais les utilisateurs pharmaceutiques et médicaux afficheront le CAGR le plus élevé de 5,07 % jusqu'en 2031. Les investissements dans la chaîne du froid de l'ère pandémique perdurent, stimulant l'adoption d'étiquettes indicatrices et de cartons isolés. Les utilisateurs finaux dans les boissons, englobant les boissons gazeuses, l'eau en bouteille, la bière, le vin et les spiritueux, ont connu une demande robuste.

Les applications pharmaceutiques et médicales ont progressé en 2025, atteignant 38 milliards ZAR (2,1 milliards USD) de production manufacturière, alors qu'Aspen Pharmacare et Adcock Ingram ont étendu leur production locale pour satisfaire les objectifs de localisation de la SAHPRA pour les médicaments essentiels. Les utilisateurs finaux dans les soins personnels et les cosmétiques ont généré des revenus, influencés par les lancements de produits de soin de la peau et des cheveux haut de gamme qui privilégient les pots en verre et les tubes en aluminium pour la différenciation de la marque. Les applications industrielles et chimiques, notamment les lubrifiants, les peintures et les produits agrochimiques, ont contribué de manière significative, avec des plastiques rigides de qualité industrielle et des fûts en acier dominant. Les autres secteurs d'utilisation finale, notamment l'électronique, la construction et les biens de consommation durables, ont collectivement contribué aux revenus de 2025.

Analyse géographique

Le Gauteng, le Cap-Occidental et le KwaZulu-Natal ont accueilli près de 80 % de la production de 2025 et environ les trois quarts de la consommation. Le pôle de Johannesburg au Gauteng combine des corridors logistiques avec la proximité des matières premières de Sasol, mais les délestages fréquents poussent les transformateurs vers des hybrides solaires et batteries. La croissance de l'emballage au Cap-Occidental reflète les exportations de vin et d'agrumes ; la demande de carton ondulé a augmenté de 6 % lors de la saison 2024-2025, entraînant des importations de papier couverture face à la congestion au port du Cap. Le KwaZulu-Natal relie les chaînes sucrières et automobiles via le port de Durban, où la numérisation de Transnet a réduit le temps d'immobilisation de 15 à 20 %, abaissant les coûts de stocks des transformateurs.

Les zones économiques spéciales du Cap-Oriental et du KwaZulu-Natal offrent des exonérations fiscales de 12 ans et des subventions en capital de 10 à 15 %, attirant de nouveaux entrants. L'usine de recyclage d'ALPLA au Gauteng traite 1,8 milliard de bouteilles par an, alimentant les lignes de boissons concentrées dans la province. L'expansion des fibres de Huhtamaki au KwaZulu-Natal approvisionne les restaurants à service rapide qui abandonnent les plateaux en mousse.

Les exportations transfrontalières vers le Botswana, la Namibie, le Zimbabwe et le Mozambique représentent une part de 8 à 10 %, mais les fluctuations monétaires et les tarifs au Mozambique limitent une progression supplémentaire. Les goulots d'étranglement ferroviaires restent une contrainte qui pourrait s'atténuer à mesure que les partenariats public-privé investissent dans des flottes de wagons. Les pénuries de compétences se concentrent au Gauteng et au Cap-Occidental, renforçant la nécessité de programmes de formation si le marché de l'industrie de l'emballage en Afrique du Sud doit réaliser son plein potentiel de croissance.

Paysage concurrentiel

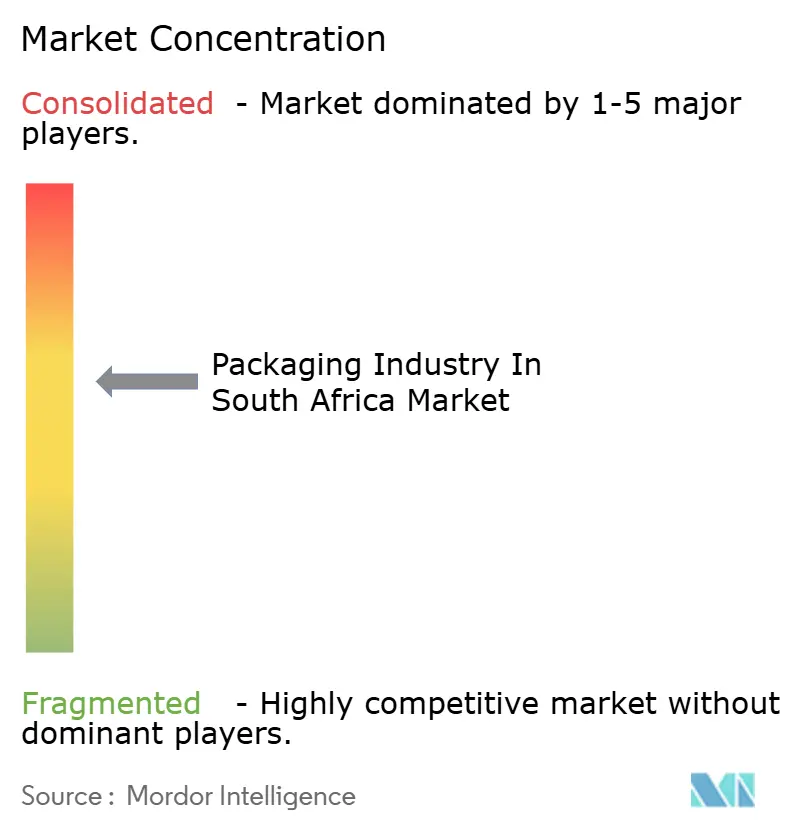

Les cinq premiers transformateurs détiennent une part de revenus considérable, conférant au marché de l'industrie de l'emballage en Afrique du Sud un profil de concentration modéré. Les multinationales s'appuient sur des contrats mondiaux de résine 5 à 8 % moins chers que le marché au comptant national, mais les retards de répercussion trimestriels les exposent encore à une compression temporaire des marges. La fusion d'Amcor avec Berry Global en avril 2025 a créé une entité de 24 milliards USD qui rationalise désormais les lignes de films flexibles en Afrique du Sud et vise 650 millions USD de synergies mondiales. L'installation de batteries de 6 MW de Mpact a réduit de moitié les temps d'arrêt dus aux coupures, signalant que la résilience énergétique est un différenciateur clé.

ALPLA a comblé un déficit d'approvisionnement de 80 à 100 000 tonnes en polyéthylène téréphtalate recyclé de qualité alimentaire, soulageant le stress des propriétaires de marques face aux engagements de 25 à 30 % de contenu recyclé. Les transformateurs de taille plus modeste forment des consortiums d'achats pour mutualiser la conformité à la REP et concourir aux appels d'offres des supermarchés, bien que beaucoup manquent de capital pour la sérialisation ou les mises à niveau de vision artificielle.

Le capital-investissement prospecte des entreprises de taille intermédiaire avec des portefeuilles clients solides mais des bilans fragiles, anticipant trois à cinq acquisitions d'ici 2028 à des multiples de six à huit fois. Les investissements technologiques dans l'inspection en ligne, l'impression numérique et la gestion de l'énergie creuseront l'écart entre les leaders et les retardataires, façonnant la prochaine phase du marché de l'industrie de l'emballage en Afrique du Sud.

Leaders du marché de l'industrie de l'emballage en Afrique du Sud

Mondi plc

Nampak Limited

Mpact Limited

Consol Glass (Pty) Ltd.

Smurfit Kappa Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Amcor a finalisé sa fusion avec Berry Global, formant un groupe d'emballage de 24 milliards USD et entamant une rationalisation des capacités en Afrique du Sud.

- Mars 2025 : Shoprite a déployé des sachets de pommes de terre en polyéthylène basse densité 100 % recyclables dans 3 000 magasins, ajoutant 15 000 tonnes métriques de demande en films mono-matériaux.

- Février 2025 : Nampak a déclaré un chiffre d'affaires de 16,2 milliards ZAR (900 millions USD) avec des volumes de boîtes de boissons en hausse de 4 % malgré la pression sur les marges due à l'inflation des polymères.

- Janvier 2025 : ALPLA a mis en service une usine de recyclage de polyéthylène téréphtalate de 60 millions USD au Gauteng, traitant 1,8 milliard de bouteilles par an et fonctionnant avec 8 MW de solaire en toiture.

Périmètre du rapport sur le marché de l'industrie de l'emballage en Afrique du Sud

Le marché est suivi sur la base de l'analyse des matériaux, des produits et des secteurs d'utilisation finale, fournissant une évaluation détaillée de tous les types d'emballages en fonction des facteurs liés à l'offre et à la demande des différents produits d'emballage. L'étude couvre également l'industrie de l'emballage limitée à l'Afrique du Sud et les fournisseurs opérant dans le pays.

Le rapport sur le marché de l'emballage en Afrique du Sud est segmenté par type de matériau (papier et carton, plastique, métal et verre d'emballage), type de produit (type de produit en papier et carton, type de produit en plastique, type de produit en métal et type de produit en verre d'emballage), format d'emballage (format d'emballage rigide et format d'emballage flexible), secteur d'utilisation finale (alimentation, boissons, pharmaceutique et médical, soins personnels et cosmétiques, industriel et chimique, agriculture, automobile et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier et carton | |

| Plastique | Polypropylène (PP) |

| PEHD et PEBD | |

| PET | |

| PVC | |

| Polystyrène (PS) | |

| Autres plastiques | |

| Métal | |

| Verre d'emballage |

| Type de produit en papier et carton | Boîtes pliantes et boîtes rigides | |

| Boîtes et conteneurs en carton ondulé | ||

| Produits en papier à usage unique | ||

| Autres types de papier et carton | ||

| Type de produit en plastique | Plastiques rigides | Bouteilles et bocaux |

| Bouchons et fermetures | ||

| Produits de qualité industrielle | ||

| Autres plastiques rigides | ||

| Plastiques flexibles | Sachets | |

| Sacs | ||

| Films et emballages | ||

| Autres plastiques flexibles | ||

| Type de produit en métal | Boîtes | |

| Bouchons et fermetures | ||

| Conteneurs aérosols | ||

| Autres types de métal | ||

| Type de produit en verre d'emballage | Bouteilles | |

| Bocaux | ||

| Format d'emballage rigide |

| Format d'emballage flexible |

| Alimentation |

| Boissons |

| Pharmaceutique et médical |

| Soins personnels et cosmétiques |

| Industriel et chimique |

| Agriculture |

| Automobile |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Papier et carton | ||

| Plastique | Polypropylène (PP) | ||

| PEHD et PEBD | |||

| PET | |||

| PVC | |||

| Polystyrène (PS) | |||

| Autres plastiques | |||

| Métal | |||

| Verre d'emballage | |||

| Par type de produit | Type de produit en papier et carton | Boîtes pliantes et boîtes rigides | |

| Boîtes et conteneurs en carton ondulé | |||

| Produits en papier à usage unique | |||

| Autres types de papier et carton | |||

| Type de produit en plastique | Plastiques rigides | Bouteilles et bocaux | |

| Bouchons et fermetures | |||

| Produits de qualité industrielle | |||

| Autres plastiques rigides | |||

| Plastiques flexibles | Sachets | ||

| Sacs | |||

| Films et emballages | |||

| Autres plastiques flexibles | |||

| Type de produit en métal | Boîtes | ||

| Bouchons et fermetures | |||

| Conteneurs aérosols | |||

| Autres types de métal | |||

| Type de produit en verre d'emballage | Bouteilles | ||

| Bocaux | |||

| Par format d'emballage | Format d'emballage rigide | ||

| Format d'emballage flexible | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Pharmaceutique et médical | |||

| Soins personnels et cosmétiques | |||

| Industriel et chimique | |||

| Agriculture | |||

| Automobile | |||

| Autres secteurs d'utilisation finale | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'industrie de l'emballage en Afrique du Sud ?

Le marché de l'industrie de l'emballage en Afrique du Sud a atteint 11,33 milliards USD en 2025, devrait atteindre 11,84 milliards USD en 2026 et est prévu pour s'étendre à 14,71 milliards USD d'ici 2031.

Quel type de matériau détient la plus grande part de marché ?

Le papier et le carton ont représenté 65,72 % des revenus par type de matériau en 2025. Cependant, le plastique devrait croître au CAGR le plus rapide de 4,47 % jusqu'en 2031.

Quels sont les segments à la croissance la plus rapide sur le marché ?

Les utilisateurs finaux pharmaceutiques et médicaux devraient afficher le CAGR le plus élevé de 5,07 % jusqu'en 2031, suivis par le type de produit en plastique à 5,11 % de CAGR, le format d'emballage rigide à 4,97 % de CAGR et les matériaux plastiques à 4,47 % de CAGR.

Quelles entreprises sont en tête du marché de l'emballage en Afrique du Sud ?

Les principaux transformateurs comprennent Mondi, Nampak, Mpact, Amcor et Consol Glass.

Quelles sont les perspectives pour l'emballage pharmaceutique en Afrique du Sud ?

L'emballage pharmaceutique est le segment d'utilisation finale à la croissance la plus rapide avec un CAGR de 5,07 % jusqu'en 2031.

Dernière mise à jour de la page le: