Taille et part du marché de la gestion des actifs aéronautiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 228.73 Milliards de dollars |

| Taille du Marché (2031) | 292.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des actifs aéronautiques par Mordor Intelligence

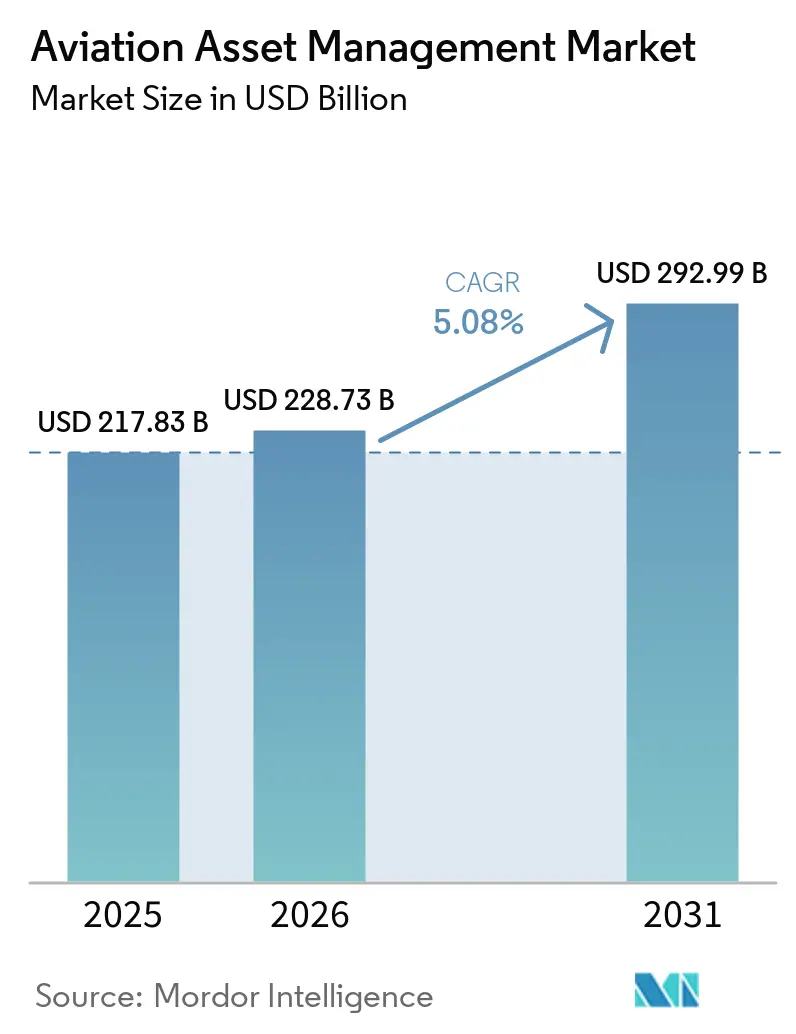

La taille du marché de la gestion des actifs aéronautiques était évaluée à 217,83 milliards USD en 2025 et à 228,73 milliards USD en 2026, et devrait atteindre 292,99 milliards USD d'ici 2031, à un TCAC de 5,08 % sur la période 2026-2031. Le marché de la gestion des actifs aéronautiques couvre la location, la supervision technique, la gestion financière et de portefeuille, ainsi que les solutions de fin de vie, ce qui le maintient étroitement lié au déploiement de capitaux, à la planification des flottes et au contrôle du cycle de vie des aéronefs. La location reste centrale, car les bailleurs contrôlaient 50 % de la flotte mondiale d'aéronefs commerciaux en nombre d'unités en 2025, contre 48 % en 2020, soulignant le transfert continu de la propriété des actifs des compagnies aériennes vers des plateformes spécialisées.[1]BOC Aviation, "Revue des résultats définitifs 2025," BOC Aviation, bocaviation.com L'offre reste tendue car les carnets de commandes d'Airbus et de Boeing s'étendent désormais au-delà de 11 ans, ce qui soutient les taux de location, allonge les durées de placement et maintient le risque de vacance à un niveau faible pour les principales catégories d'aéronefs. Le marché de la gestion des actifs aéronautiques est également façonné par un environnement de financement qui reste plus ferme qu'avant 2022, même après l'assouplissement des politiques, ce qui signifie que la solidité du bilan et l'accès à des capitaux à long terme comptent davantage qu'auparavant. Dans le même temps, des règles de conformité telles que le règlement européen ReFuelEU Aviation commencent à créer une fracture entre les aéronefs plus récents et plus anciens, ce qui génère des écarts de prix plus importants entre les portefeuilles et ouvre la voie aux gestionnaires actifs pour repositionner, moderniser ou céder des actifs au bon moment du cycle.

Points clés du rapport

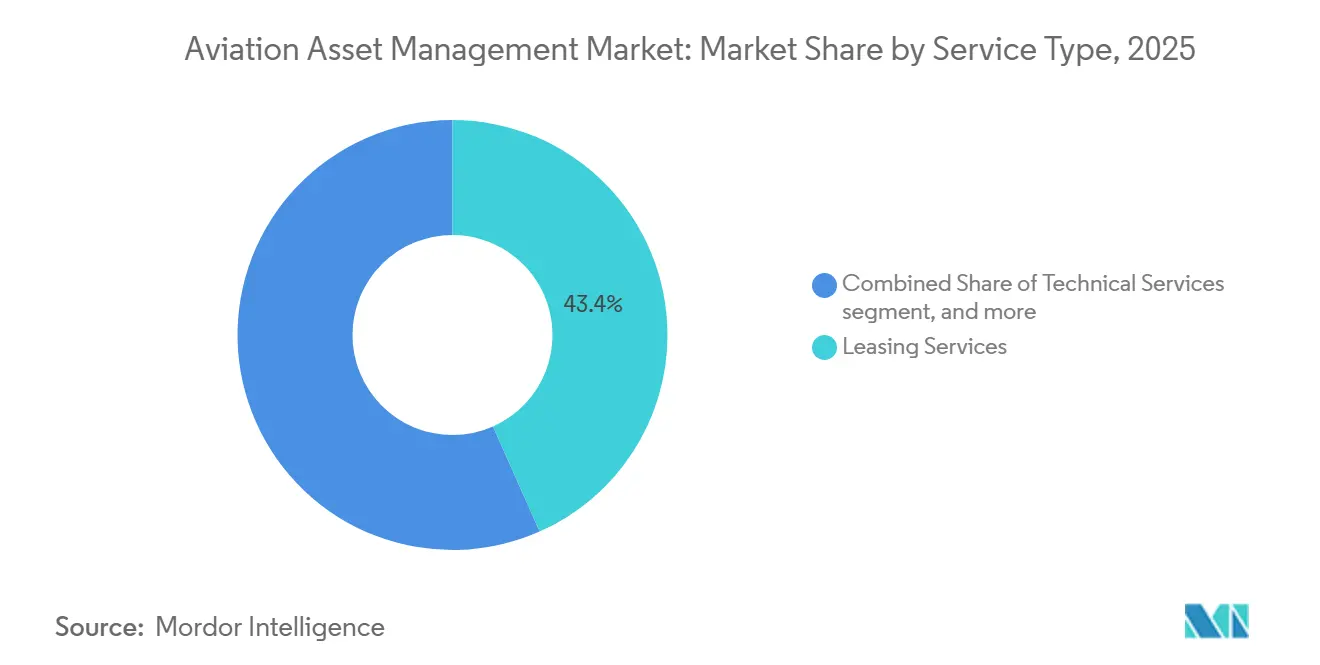

- Par type de service, les services de location représentaient 43,36 % de la taille du marché de la gestion des actifs aéronautiques en 2025, tandis que la gestion financière et de portefeuille devrait se développer à un TCAC de 6,98 % jusqu'en 2031.

- Par type d'aéronef, l'aviation générale représentait une part de 39,87 % du marché de la gestion des actifs aéronautiques en 2025, tandis que l'aviation commerciale devrait croître à un TCAC de 7,81 % jusqu'en 2031.

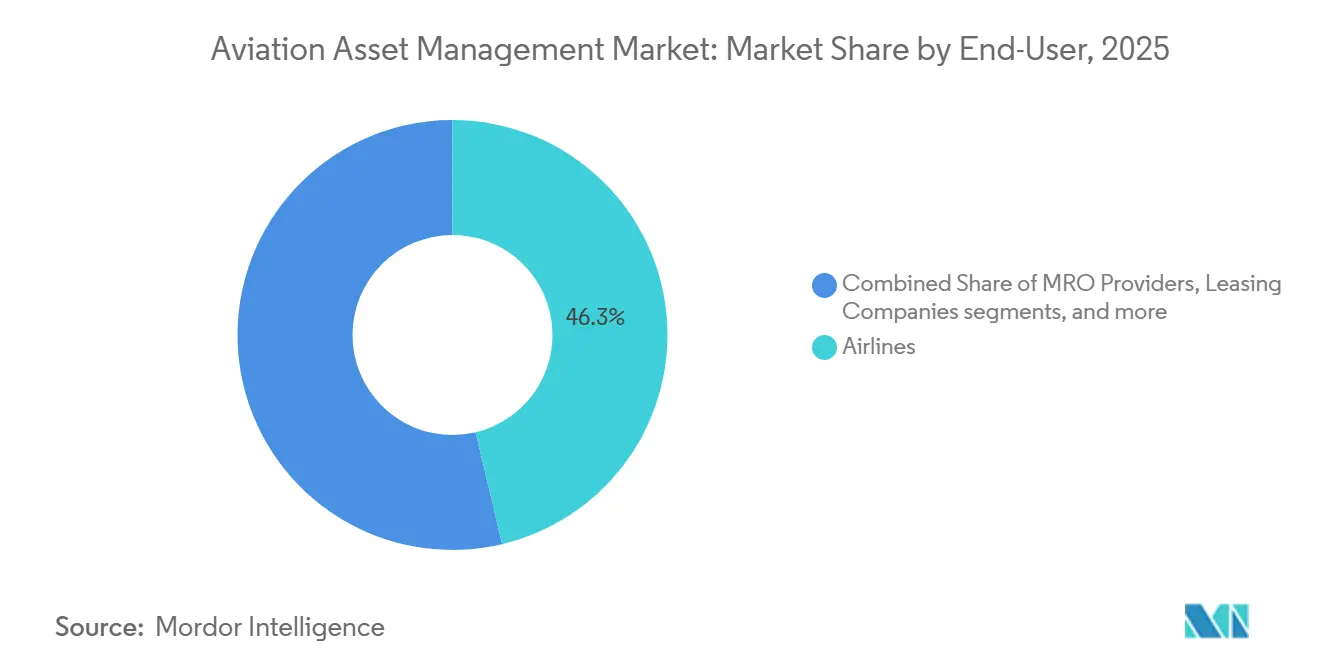

- Par utilisateur final, les compagnies aériennes détenaient une part de 46,29 % du marché de la gestion des actifs aéronautiques en 2025, tandis que les institutions financières et les investisseurs devraient croître à un TCAC de 6,77 % jusqu'en 2031.

- Par propriété des actifs, les aéronefs en location représentaient 42,59 % du marché de la gestion des actifs aéronautiques en 2025, tandis que les portefeuilles d'aéronefs en propriété devraient croître à un TCAC de 7,21 % jusqu'en 2031.

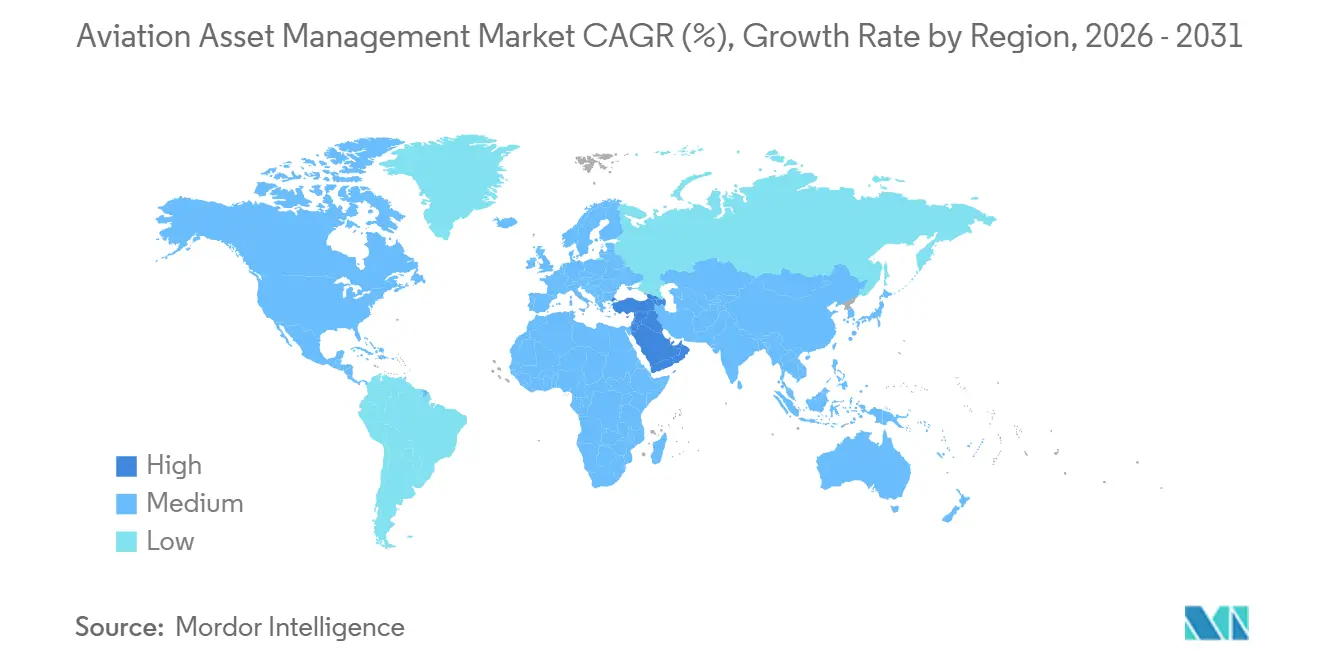

- Par géographie, l'Amérique du Nord détenait 40,67 % de la part du marché de la gestion des actifs aéronautiques en 2025, tandis que le Moyen-Orient devrait se développer à un TCAC de 8,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion des actifs aéronautiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la demande de cessions-bail après la pandémie | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance des compagnies aériennes à bas coûts sur les marchés émergents | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique latine | Moyen terme (2-4 ans) |

| Adoption croissante de l'analyse de maintenance prédictive | +0.7% | Mondial, porté par l'Amérique du Nord, l'Europe et le Moyen-Orient | Moyen terme (2-4 ans) |

| Demande portée par la liquidité des investisseurs en actifs alternatifs | +0.6% | Amérique du Nord et UE, expansion vers le Moyen-Orient et le Japon | Moyen terme (2-4 ans) |

| Émergence de plateformes de location pour les nouvelles flottes d'aéronefs à décollage et atterrissage verticaux électriques | +0.3% | Asie-Pacifique, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur du renouvellement des flottes économes en carburant | +0.5% | Portée par l'UE, avec une pertinence mondiale via le CORSIA de l'OACI et les mandats sur les carburants d'aviation durables | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la demande de cessions-bail crée un cycle de liquidité auto-entretenu

L'activité de cession-bail est devenue l'une des sources les plus claires de soutien à la demande sur le marché de la gestion des actifs aéronautiques. SMBC Aviation Capital a indiqué que 750 aéronefs ont été transactés avec des contrats de location attachés en 2025, soit le double du volume enregistré en 2021. Les compagnies aériennes continuent d'utiliser ces opérations pour libérer des capitaux tout en préservant l'accès à leur flotte, et les bailleurs en bénéficient car la structure limite l'exposition avant livraison et sécurise des flux de loyers à long terme. Le marché de la gestion des actifs aéronautiques bénéficie d'un soutien supplémentaire car la rareté des aéronefs fait monter les valeurs résiduelles et améliore l'économie de l'allocation de positions de livraison rares à des opérateurs solides. Cet effet devient de plus en plus important car les appareils de plus de 150 sièges sont effectivement épuisés jusqu'en 2035, ce qui confère aux créneaux de livraison une prime stratégique supplémentaire pour les propriétaires capables de les contrôler.[2]Avolon, "L'Inde, les Émirats arabes unis et l'Arabie saoudite en passe de mener la croissance mondiale de l'aviation," Avolon, avolon.aero Les structures liées aux critères environnementaux, sociaux et de gouvernance deviennent également plus visibles, ce qui signifie que les contrats de cession-bail reflètent de plus en plus l'intensité carbone de la flotte et la part des aéronefs de nouvelle génération en service.

La croissance des compagnies aériennes à bas coûts sur les marchés émergents élargit la base des preneurs

Le marché de la gestion des actifs aéronautiques bénéficie également de l'expansion continue des compagnies aériennes à bas coûts dans les régions émergentes, car ces opérateurs privilégient généralement les contrats de location opérationnelle à la pleine propriété lorsqu'ils augmentent rapidement leurs capacités et reconfigurent leurs réseaux de routes pour répondre à la demande. Le seul Moyen-Orient devrait nécessiter 1 430 nouvelles livraisons de monocouloirs d'ici 2044, ce qui soutient une longue piste de croissance pour les bailleurs détenant des positions sur les monocouloirs et capables de placer des aéronefs à grande échelle.[3]Boeing, "Les compagnies aériennes du Moyen-Orient entrent dans une nouvelle ère de croissance alors que la flotte de la région devrait plus que doubler d'ici 2044," Boeing, boeing.com Avolon a également désigné l'Inde, les Émirats arabes unis et l'Arabie saoudite comme principaux centres de croissance, avec des carnets de commandes combinés dépassant 3 000 unités et 900 livraisons attendues entre 2026 et 2028. Ce pipeline de livraisons élargit la future base de preneurs pour le marché de la gestion des actifs aéronautiques et approfondit la demande de supervision technique, de remise en marché et de planification de portefeuille. Il déplace également davantage de pouvoir de négociation vers les plateformes capables de sécuriser des aéronefs tôt et de les placer auprès de plusieurs modèles économiques de compagnies aériennes.

L'adoption croissante de l'analyse de maintenance prédictive transforme la valeur de la gestion technique des actifs

La maintenance prédictive devient un outil pratique de protection des revenus sur le marché de la gestion des actifs aéronautiques. La NBAA a rapporté que les aéronefs équipés d'une surveillance prédictive complète ont amélioré la fiabilité de mise en service de 97,5 % à 99,2 % et réduit les événements de maintenance non programmés de 35 % à 40 %.[4]Association nationale de l'aviation d'affaires, "Comment l'analyse des tendances informe la maintenance prédictive des aéronefs," NBAA, nbaa.org Cela est important pour les gestionnaires d'actifs car moins d'événements non programmés signifient moins d'interruptions de revenus et un meilleur contrôle des performances des contrats de location. GE Aerospace et Scandinavian Airlines ont également démontré en 2025 qu'une surveillance prédictive ciblée sur la flotte Embraer E190 a réduit l'exposition à des défaillances techniques spécifiques et diminué le temps d'immobilisation non programmé. Alors que l'âge moyen de la flotte mondiale atteignait 15,1 ans fin 2025, ces outils sont devenus plus précieux pour les portefeuilles plus anciens, où le calendrier de maintenance et les conditions de restitution peuvent affecter matériellement les résultats des actifs. Le marché de la gestion des actifs aéronautiques bénéficie donc non seulement d'une meilleure disponibilité des aéronefs, mais aussi d'un meilleur calibrage des réserves de maintenance, d'une planification plus rigoureuse des restitutions et d'une gestion plus disciplinée des valeurs résiduelles.

La demande portée par la liquidité des investisseurs en actifs alternatifs restructure la structure du capital

Le capital institutionnel prend une importance croissante sur le marché de la gestion des actifs aéronautiques. FTAI Aviation a finalisé la levée de fonds pour son premier véhicule de capital stratégique en octobre 2025, atteignant un plafond ferme relevé de 2,0 milliards USD en engagements en fonds propres, avec un déploiement complet attendu d'ici mi-2026. En janvier 2026, KKR a augmenté sa participation dans Altavair, prolongeant une relation au travers de laquelle les fonds gérés par KKR avaient déjà engagé plus de 5 milliards USD dans des transactions d'aéronefs depuis 2018. Le même mois, Mercuria Investment et Airborne Capital ont lancé MACH OE, le premier fonds d'aéronefs à capital ouvert d'un gestionnaire d'actifs basé au Japon, élargissant la gamme de structures disponibles pour les investisseurs entrant dans le secteur. Ces mouvements montrent que le marché de la gestion des actifs aéronautiques attire des capitaux d'investisseurs recherchant des flux de trésorerie contractuels à long terme sans avoir à construire une plateforme opérationnelle complète de compagnie aérienne ou de bailleur. Ils renforcent également le rôle des gestionnaires d'actifs spécialisés capables d'originer, de gérer, d'évaluer et de céder des aéronefs pour le compte de capitaux tiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Retards de production des constructeurs resserrant l'offre | -0.8% | Mondial | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Volatilité des taux d'intérêt augmentant les coûts de financement | -0.6% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression des critères environnementaux, sociaux et de gouvernance sur l'empreinte carbone du cycle de vie des aéronefs | -0.4% | Portée par l'UE, de plus en plus mondiale via le CORSIA de l'OACI | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Incertitude sur le marché secondaire pour les gros-porteurs vieillissants | -0.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des taux d'intérêt comprime les marges des bailleurs et remodèle les structures des contrats de location

Les conditions de taux d'intérêt restent une contrainte évidente sur le marché de la gestion des actifs aéronautiques. SMBC Aviation Capital a noté que les coûts de financement à long terme n'ont pas baissé en ligne avec les multiples baisses de taux de la Réserve fédérale, car le taux de swap à 10 ans est resté stable tandis que les besoins de refinancement sont restés importants. La même analyse a montré que les 10 plus grands bailleurs notés en catégorie investissement faisaient face à des besoins de refinancement de 14,4 milliards USD en 2026, ce qui limite la capacité de certaines plateformes à croître agressivement même lorsque les conditions opérationnelles sont favorables. La pression est inégale car les grandes plateformes de catégorie investissement peuvent encore accéder à des spreads plus serrés, tandis que les véhicules plus petits et privés font face à un obstacle plus difficile pour de nouvelles acquisitions. Cet écart pousse le marché de la gestion des actifs aéronautiques vers des partenariats plus structurés, des véhicules de co-investissement et une documentation de location offrant une protection plus solide contre les décalages de financement. Cela maintient également les rendements sensibles à la qualité de la structure du capital, et pas seulement aux taux de location et aux performances de placement des aéronefs.

Les insuffisances de production des constructeurs contraignent la rotation des actifs et amplifient l'incertitude sur les valeurs résiduelles

Les perturbations de production des constructeurs continuent de façonner le marché de la gestion des actifs aéronautiques en maintenant la rareté des nouveaux aéronefs. Avolon a indiqué que les carnets de commandes d'Airbus et de Boeing s'étendent désormais sur plus de 11 ans, reflétant l'ampleur du goulot d'étranglement des livraisons auquel font face les compagnies aériennes et les bailleurs. Lorsque les nouveaux aéronefs arrivent plus tard que prévu, les bailleurs conservent les actifs existants plus longtemps, les compagnies aériennes prolongent leurs contrats de location et la rotation planifiée des portefeuilles ralentit. Cet environnement soutient les revenus locatifs à court terme, mais rend les prévisions de valeur résiduelle plus difficiles car les aéronefs plus anciens restent en service plus longtemps que prévu, tandis que les modèles plus récents restent contraints. Le marché de la gestion des actifs aéronautiques fait donc face à un compromis : la rareté améliore les conditions de placement aujourd'hui, mais réduit la visibilité sur le calendrier de remplacement, la planification des restitutions et la découverte des prix sur le marché secondaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la location ancre les revenus tandis que la gestion de portefeuille s'accélère

Les services de location détenaient 43,36 % de la part du marché de la gestion des actifs aéronautiques en 2025, ce qui confirme que les contrats de location opérationnelle restent le moteur de revenus central du marché de la gestion des actifs aéronautiques. Les compagnies aériennes continuent de s'appuyer sur les capacités en location car l'accès aux nouveaux aéronefs reste tendu et la flexibilité du bilan reste importante. SMBC Aviation Capital a noté que les taux de location des monocouloirs ont augmenté de 27 % à 35 % depuis 2021 en termes d'âge constant, tandis que l'A330neo devrait voir une croissance des taux de location supérieure à 15 % car il reste le seul nouveau gros-porteur disponible avant 2032. Ce contexte tarifaire rend la location plus précieuse non seulement comme outil de financement, mais aussi comme moyen de sécuriser des capacités rares sans attendre de longs créneaux de production. La gestion technique des actifs continue d'être importante dans le reste de la composition car une supervision active protège le calendrier de maintenance, la conformité contractuelle et la préservation de la valeur tout au long de la durée du contrat de location.

La gestion financière et de portefeuille devrait croître à un TCAC de 6,98 % jusqu'en 2031, ce qui en fait la ligne de service à la croissance la plus rapide du marché de la gestion des actifs aéronautiques. La croissance dans ce domaine reflète l'utilisation croissante de véhicules gérés, de structures de co-investissement et de mandats de portefeuille spécialisés plutôt que la simple location sur bilan. Le véhicule de capital stratégique de 2,0 milliards USD de FTAI Aviation est un exemple clair de la façon dont les capitaux extérieurs sont dirigés vers des actifs aéronautiques via des structures pilotées par des gestionnaires. Les solutions de fin de vie restent la plus petite catégorie de services, mais leur importance croît à mesure que les flottes plus anciennes font face à des exigences de plus en plus strictes en matière d'efficacité énergétique et de documentation. Le DLR et le NLR ont publié des orientations d'évaluation du cycle de vie en octobre 2025 qui ont établi un cadre plus clair pour le démantèlement, la récupération de pièces et les décisions de recyclage. Ce changement donne au secteur de la gestion des actifs aéronautiques une base plus formelle pour la planification du retrait des actifs. Il renforce la valeur stratégique des entreprises capables de gérer l'économie du démantèlement et les résultats de circularité traçables.

Par type d'aéronef : l'aviation générale en tête tandis que le segment commercial prend de l'élan

L'aviation générale représentait 39,87 % du marché de la gestion des actifs aéronautiques en 2025, ce qui en fait le plus grand segment par type d'aéronef. Cette position reflète la large base d'avions d'affaires, d'aéronefs à voilure tournante, de turbopropulseurs et d'autres aéronefs placés sous des arrangements de gestion professionnelle. Le segment est large et fragmenté, de sorte que les gestionnaires d'actifs créent souvent de la valeur grâce à la supervision technique, à l'expertise en placement et à la mutualisation plutôt qu'à la seule échelle de la flotte. Ces portefeuilles tendent également à offrir des structures de location et des profils opérationnels variés, ce qui rend une surveillance attentive plus importante que la seule exécution standardisée. En pratique, cela confère à l'aviation générale un rôle stable sur le marché de la gestion des actifs aéronautiques même lorsque les cycles des flottes commerciales deviennent plus volatils.

L'aviation commerciale devrait croître à un TCAC de 7,81 % jusqu'en 2031, ce qui en fait le segment d'aéronefs à la croissance la plus rapide. Cette croissance est liée à la demande de monocouloirs, au retard du renouvellement des flottes et à la prime accordée aux aéronefs plus récents offrant une consommation de carburant plus faible et des valeurs résiduelles plus solides. Les bailleurs restent concentrés sur ces actifs car la rareté et la demande des compagnies aériennes soutiennent la discipline tarifaire sur de longues périodes. L'aviation militaire et la gestion des flottes de drones sont plus modestes en termes de part, mais elles restent stratégiquement pertinentes car elles élargissent le périmètre des services au-delà de la location axée sur les compagnies aériennes. Le secteur de la gestion des actifs aéronautiques commence également à se préparer aux aéronefs de prochaine génération, pour lesquels l'évaluation de la valeur, les normes de maintenance et les hypothèses résiduelles bancables ne sont pas encore pleinement établies, maintenant l'aviation commerciale au centre de l'expansion à court terme tout en laissant de la place aux classes d'actifs adjacentes pour devenir plus significatives plus tard dans la période de prévision.

Par utilisateur final : les compagnies aériennes portent le volume tandis que les investisseurs élargissent leur portée

Les compagnies aériennes détenaient une part de 46,29 % en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché de la gestion des actifs aéronautiques. Leur avance reflète une demande récurrente de contrats de location opérationnelle, de prolongations de location, de surveillance technique et de soutien à la transition de flotte dans les opérations des compagnies principales, régionales et à bas coûts, faisant des compagnies aériennes l'ancre de volume du marché de la gestion des actifs aéronautiques, car leurs flottes nécessitent un soutien en matière d'approvisionnement, de placement, de supervision de la maintenance et de remise en marché. Cela renforce également le rôle des gestionnaires d'actifs dans l'équilibre entre la qualité de crédit des compagnies aériennes et la liquidité des aéronefs et la flexibilité de relocation.

Les institutions financières et les investisseurs devraient croître à un TCAC de 6,77 % jusqu'en 2031, ce qui en fait la cohorte d'utilisateurs finaux à la croissance la plus rapide. Leur croissance reflète un glissement plus large vers une participation structurée à la propriété d'aéronefs via des fonds, des coentreprises et des mandats de gestion spécialisés. SMBC Aviation Capital a clôturé GAEL II en août 2025 avec 14 investisseurs japonais et un portefeuille de 8 aéronefs, tandis que SKY Leasing a levé plus de 1,35 milliard USD pour SKY Fund VI en avril 2025 avec le soutien d'assureurs, d'investisseurs souverains, de fonds de pension et de family offices. Ces structures permettent aux fournisseurs de capitaux d'entrer sur le marché de la gestion des actifs aéronautiques sans construire une plateforme opérationnelle complète. Les prestataires de maintenance, réparation et révision et les sociétés de location complètent la composition des utilisateurs finaux, et leur participation s'approfondit car la gestion technique est de plus en plus liée à la performance des actifs plutôt que traitée comme une réflexion après coup distincte.

Par propriété des actifs : les aéronefs en location dominent, les rendements des flottes en propriété gagnent du terrain

Les aéronefs en location représentaient 42,59 % du marché de la gestion des actifs aéronautiques en 2025, ce qui en fait la plus grande classe de propriété. Cette position s'aligne sur le glissement de longue date vers la flexibilité opérationnelle et l'abandon de la pleine propriété par les compagnies aériennes. Elle reflète également la façon dont les bailleurs peuvent répartir les aéronefs entre plusieurs opérateurs et préserver les options de placement lorsque l'économie des routes change. BOC Aviation a signalé une utilisation totale de son portefeuille en propriété en 2025, soulignant la capacité inactive limitée sur le marché. L'offre tendue et la forte demande continuent donc de soutenir l'argument économique en faveur des flottes en location, en particulier pour les compagnies aériennes qui ont besoin d'accéder à des aéronefs plus qu'elles n'ont besoin d'une propriété permanente.

Les portefeuilles d'aéronefs en propriété devraient croître à un TCAC de 7,21 % jusqu'en 2031, ce qui signifie qu'ils sont appelés à dépasser l'ensemble du marché de la gestion des actifs aéronautiques. Cette croissance est liée aux bailleurs et aux investisseurs qui sécurisent des positions de commande directe pour capturer la valeur des créneaux de livraison et réduire la dépendance au marché secondaire. Les pools d'aéronefs gérés deviennent également plus visibles en tant que modèle de propriété distinct, offrant aux capitaux extérieurs un accès au secteur de la gestion des actifs aéronautiques via des gestionnaires spécialisés. L'initiative de capital stratégique de FTAI Aviation et l'activité de gestion pour compte de tiers de SMBC Aviation Capital démontrent toutes deux comment les frontières entre bailleur, gestionnaire de fonds et prestataire de services d'actifs deviennent moins rigides. Ce changement est important car les attentes de rendement dépendent désormais non seulement du rendement locatif, mais aussi des commissions de gestion, de la stratégie de portefeuille et du calendrier de sortie. En conséquence, les structures de propriété sur le marché de la gestion des actifs aéronautiques deviennent plus variées, même si les aéronefs en location restent la plus grande catégorie unique.

Analyse géographique

L'Amérique du Nord représentait 40,67 % de la part du marché de la gestion des actifs aéronautiques en 2025, ce qui en fait le plus grand contributeur régional. La région bénéficie de marchés de capitaux profonds, d'une forte concentration de bailleurs et de prestataires de services, et d'une vaste expérience dans les transactions de cession-bail, positionnant l'Amérique du Nord comme un acteur fort dans le placement d'aéronefs, le refinancement de flottes et la structuration de transactions sur un large éventail de crédits et d'âges d'actifs. Elle soutient également une large base installée d'expertise en gestion technique et de portefeuille, ce qui maintient la région au cœur des décisions mondiales sur les actifs. En conséquence, l'Amérique du Nord reste la référence principale pour la discipline tarifaire et l'exécution institutionnelle sur le marché de la gestion des actifs aéronautiques.

Le Moyen-Orient devrait se développer à un TCAC de 8,58 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide. La croissance est soutenue par la construction de plateformes adossées à des fonds souverains et par des stratégies nationales d'aviation qui lient la propriété d'aéronefs, l'expansion des compagnies aériennes et la formation de capital. En septembre 2025, Hassana Investment Company et AviLease ont formé une coentreprise dédiée à la location d'aéronefs en Arabie saoudite, avec un portefeuille initial de 10 aéronefs à nouvelle technologie. Boeing prévoit également que la flotte de passagers du Moyen-Orient devrait plus que doubler d'ici 2044, avec 2 950 nouveaux aéronefs commerciaux requis et 455 milliards USD de services d'aviation commerciale connexes. Ces perspectives de demande offrent au marché de la gestion des actifs aéronautiques dans la région une longue piste d'investissement dans la location, le soutien technique et la gestion de portefeuille.

L'Asie-Pacifique reste un moteur de croissance majeur pour le marché de la gestion des actifs aéronautiques car la croissance du trafic, l'expansion des compagnies aériennes et les besoins de remplacement des flottes restent élevés dans plusieurs grandes économies. Le profil de croissance de la région est particulièrement important pour la demande de monocouloirs, qui soutient directement les opportunités de placement des bailleurs et la planification de portefeuille à long horizon. L'Europe reste un centre mature du marché de la gestion des actifs aéronautiques, Dublin et Luxembourg continuant d'agir comme des pôles majeurs pour les structures de location opérationnelle, la levée de capitaux et l'administration de portefeuille. L'Amérique du Sud est plus modeste en termes d'échelle, mais elle illustre comment le risque de cycle de crédit peut rapidement modifier les valeurs des aéronefs et les stratégies de location lorsque les bilans des compagnies aériennes s'affaiblissent. Ensemble, ces régions montrent que le marché de la gestion des actifs aéronautiques est tiré dans deux directions à la fois : les centres matures stimulent la profondeur de structuration, tandis que les régions émergentes stimulent la croissance des flottes. Cet équilibre favorise les gestionnaires capables de se déplacer entre les juridictions, les profils de crédit et les millésimes d'aéronefs sans perdre la flexibilité de remise en marché. Cela explique également pourquoi l'échelle mondiale est précieuse, mais l'exécution régionale reste tout aussi importante.

Paysage concurrentiel

Le marché de la gestion des actifs aéronautiques est modérément concentré au sommet et beaucoup plus fragmenté dans le niveau intermédiaire. Les plus grands bailleurs mondiaux conservent des positions solides dans les aéronefs à nouvelle technologie, l'accès au financement et les relations avec les constructeurs. Dans le même temps, un groupe beaucoup plus large de plateformes plus petites se concurrencent dans des classes d'actifs, des géographies et des structures de capital spécifiques. L'ISTAT a noté en 2026 que l'échelle, la consolidation et le capital remodèlent le paysage de la location d'aéronefs, ce qui correspond à la direction générale du marché de la gestion des actifs aéronautiques. Cette échelle confère aux acteurs leaders une présence plus forte sur le marché, de meilleures conditions de financement et une plus grande flexibilité dans l'équilibre entre l'âge de la flotte, la durée des contrats de location et l'exposition aux clients.

La consolidation se poursuit, ce qui réduit le nombre de grandes plateformes indépendantes et augmente la valeur stratégique de l'échelle. Un exemple s'est produit en mars 2026, lorsque Crestone Air Partners a acquis Arena Aviation Capital, créant un gestionnaire d'actifs aéronautiques combiné avec plus de 4 milliards USD d'actifs sous gestion sur 124 aéronefs et 17 moteurs. Un autre exemple est venu en janvier 2026, lorsque KKR a augmenté sa participation dans Altavair et approfondi une relation d'investissement de longue date dans la location et le prêt d'aéronefs. Un troisième exemple est venu d'Arabie saoudite en septembre 2025, lorsque Hassana et AviLease ont lancé une coentreprise de location dédiée pour soutenir la croissance des flottes nationales et internationales. Ces mouvements montrent que l'avantage concurrentiel sur le marché de la gestion des actifs aéronautiques ne repose plus uniquement sur le nombre d'aéronefs. Il dépend de plus en plus de la capacité d'une plateforme à combiner l'accès au capital, la capacité technique et la spécialisation du portefeuille.

Un deuxième niveau de concurrence se développe autour de l'intelligence des actifs, du contrôle de la maintenance et des portefeuilles spécialisés. Les outils de maintenance prédictive, une surveillance plus étroite des contrats de location et un travail de valeur résiduelle basé sur les données deviennent plus importants à mesure que les portefeuilles vieillissent et que les obligations de conformité augmentent. Le véhicule stratégique de 2,0 milliards USD de FTAI Aviation pointe également vers un marché où les gestionnaires spécialisés peuvent se développer en associant des compétences techniques en matière d'actifs à des capitaux extérieurs plutôt qu'en s'appuyant uniquement sur leur propre bilan. Le marché de la gestion des actifs aéronautiques récompense donc deux forces très différentes en même temps : l'une est la puissance de financement des grandes plateformes, et l'autre est l'expertise ciblée dans les moteurs, les aéronefs en milieu de vie, les flottes régionales ou les solutions de fin de vie. Ce mélange maintient l'influence du niveau supérieur, mais laisse également une place significative aux opérateurs de niche capables de gérer des actifs complexes mieux que les flottes à large spectre. En termes pratiques, la concurrence s'intensifie, mais elle le fait par la spécialisation autant que par la simple échelle.

Leaders du secteur de la gestion des actifs aéronautiques

AerCap Holdings N.V.

Avolon Aerospace Leasing Limited

Air Lease Corporation

BOC Aviation Limited

SMBC Aviation Capital Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Crestone Air Partners, une plateforme mondiale de gestion des actifs aéronautiques majoritairement détenue par Air T, Inc., a conclu un accord définitif pour acquérir Arena Aviation Capital, un gestionnaire d'actifs aéronautiques établi avec un portefeuille diversifié et de solides relations avec les compagnies aériennes.

- Mai 2025 : ACIA Aero Leasing a livré le premier de deux aéronefs ATR 72-600 à Emerald Airlines, marquant l'établissement d'un nouveau partenariat de location. L'aéronef de 72 sièges rejoindra la flotte basée à Dublin d'Emerald dans le cadre de la stratégie d'expansion de la compagnie aérienne.

- Mars 2025 : BOC Aviation, société de location d'aéronefs basée à Singapour, a commandé 120 aéronefs monocouloirs à Airbus et Boeing. La société acquerra 70 aéronefs de la famille A320neo et 50 aéronefs B737 MAX 8.

- Janvier 2025 : Southwest Airlines a conclu un nouveau package de cession-bail avec BBAM, monétisant des actifs B737-700 arrivés à maturité.

Périmètre du rapport mondial sur le marché de la gestion des actifs aéronautiques

Le marché de la gestion des actifs aéronautiques connaît une croissance portée par l'augmentation de l'activité de location d'aéronefs, une préférence croissante pour les transactions de cession-bail et l'adoption de solutions de maintenance prédictive et de gestion numérique des flottes. Les compagnies aériennes et les opérateurs privilégient l'optimisation du capital et la flexibilité opérationnelle, ce qui stimule la demande de services professionnels de gestion des actifs dans les secteurs de l'aviation commerciale, militaire et générale. De plus, le marché est soutenu par l'expansion des flottes d'aéronefs, les investissements croissants des institutions financières et un accent accru sur l'aviation durable et les solutions de gestion du cycle de vie.

Le marché de la gestion des actifs aéronautiques est segmenté par type de service, type d'aéronef, utilisateur final, propriété des actifs et géographie. Par type de service, le marché englobe les services de location, les services techniques, la gestion financière et de portefeuille, et les solutions de fin de vie. Par type d'aéronef, le marché est divisé en aviation commerciale, aviation militaire, aviation générale et véhicules aériens sans pilote. Par utilisateur final, le marché couvre les compagnies aériennes, les sociétés de location, les prestataires de maintenance, réparation et révision, et les institutions financières et investisseurs. Par propriété des actifs, le marché est segmenté en aéronefs en propriété, aéronefs en location et pools d'aéronefs gérés. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la gestion des actifs aéronautiques dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Services de location |

| Services techniques |

| Gestion financière et de portefeuille |

| Solutions de fin de vie |

| Aviation commerciale | Monocouloirs |

| Gros-porteurs | |

| Avions régionaux | |

| Aviation militaire | Avions de chasse |

| Aéronefs de transport | |

| Aéronefs à voilure tournante | |

| Aviation générale | |

| Véhicules aériens sans pilote |

| Compagnies aériennes |

| Sociétés de location |

| Prestataires de maintenance, réparation et révision |

| Institutions financières et investisseurs |

| Aéronefs en propriété |

| Aéronefs en location |

| Pools d'aéronefs gérés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de service | Services de location | ||

| Services techniques | |||

| Gestion financière et de portefeuille | |||

| Solutions de fin de vie | |||

| Par type d'aéronef | Aviation commerciale | Monocouloirs | |

| Gros-porteurs | |||

| Avions régionaux | |||

| Aviation militaire | Avions de chasse | ||

| Aéronefs de transport | |||

| Aéronefs à voilure tournante | |||

| Aviation générale | |||

| Véhicules aériens sans pilote | |||

| Par utilisateur final | Compagnies aériennes | ||

| Sociétés de location | |||

| Prestataires de maintenance, réparation et révision | |||

| Institutions financières et investisseurs | |||

| Par propriété des actifs | Aéronefs en propriété | ||

| Aéronefs en location | |||

| Pools d'aéronefs gérés | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives actuelles pour la gestion des actifs aéronautiques ?

Le marché de la gestion des actifs aéronautiques était évalué à 217,83 milliards USD en 2025 et devrait atteindre 292,99 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,08 % sur 2026-2031.

Quelle catégorie de services génère le plus de revenus ?

Les services de location dominent le marché de la gestion des actifs aéronautiques avec une part de revenus de 43,36 % en 2025, reflétant l'importance des contrats de location opérationnelle dans un environnement de flotte contraint par l'offre.

Quel type d'aéronef connaît la croissance la plus rapide jusqu'en 2031 ?

L'aviation commerciale est le type d'aéronef à la croissance la plus rapide avec un TCAC prévu de 7,81 %, soutenu par une forte demande de monocouloirs et la prime accordée aux aéronefs plus récents.

Pourquoi les transactions de cession-bail sont-elles si importantes aujourd'hui ?

Les compagnies aériennes utilisent les transactions de cession-bail pour libérer des capitaux tout en conservant l'accès aux aéronefs, et les bailleurs bénéficient de revenus locatifs à long terme et de positions de livraison rares.

Quelle région offre le plus fort potentiel de croissance ?

Le Moyen-Orient affiche la croissance régionale la plus rapide avec un TCAC de 8,58 % jusqu'en 2031, soutenu par des plateformes de location adossées à des fonds souverains et des plans d'expansion des flottes à long terme.

Quels sont les principaux risques affectant les valeurs des actifs ?

Les principaux risques sont les retards persistants de livraison des constructeurs, un environnement de financement plus ferme qu'avant 2022, et une pression croissante liée aux critères environnementaux, sociaux et de gouvernance sur les aéronefs plus anciens et moins économes en carburant.

Dernière mise à jour de la page le: