Taille et Part du Marché de l'Aviation aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

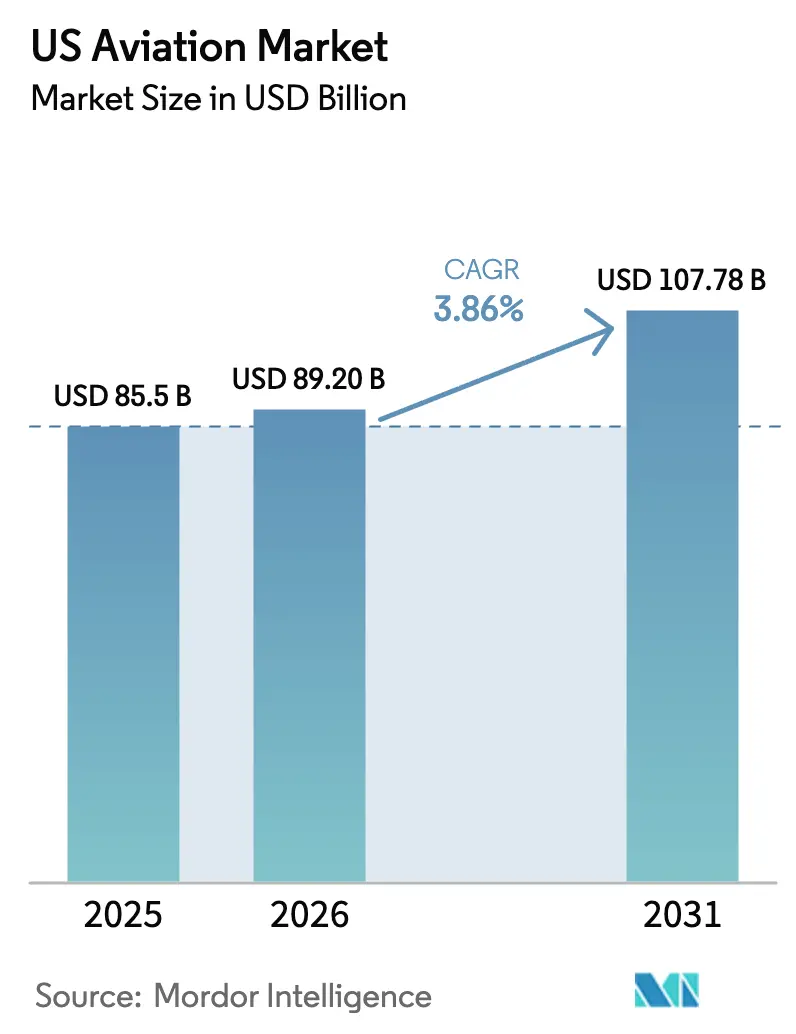

| Taille du marché de l'année de base (2025) | 85.5 Milliards de dollars |

| Taille du Marché (2026) | 89.20 Milliards de dollars |

| Taille du Marché (2031) | 107.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Aviation aux États-Unis par Mordor Intelligence

La taille du marché de l'aviation aux États-Unis devrait croître de 85,50 milliards USD en 2025 à 89,20 milliards USD en 2026 et devrait atteindre 107,78 milliards USD d'ici 2031 à un CAGR de 3,86 %. Les contraintes de capacité et d'approvisionnement façonnent la prochaine phase, les opérateurs prolongeant la durée de vie des aéronefs. Dans le même temps, les nouvelles livraisons restent limitées, ce qui conduit à un accent accru sur la fiabilité, l'optimisation des réseaux et l'efficacité énergétique des flottes. L'aviation commerciale détient la plus grande base de revenus en raison du renouvellement soutenu des appareils à fuselage étroit. En revanche, l'aviation militaire est le segment à la croissance la plus rapide, soutenu par des priorités élevées en matière d'approvisionnement en défense et de maintien en condition opérationnelle qui stabilisent les carnets de commandes des équipementiers et les flux de MRO. Le contexte politique et infrastructurel reste mitigé, avec la modernisation des aéroports et de l'espace aérien progressant dans le cadre du programme national de la FAA et la rentabilité nord-américaine à la traîne de l'Europe, selon les perspectives de l'association mondiale pour 2026. Les compagnies aériennes, les fabricants et les grands maîtres d'œuvre de défense continuent de recalibrer les dépenses en capital et les structures contractuelles pour atténuer les délais retardés, la fragilité des fournisseurs et les pénuries de main-d'œuvre qui influencent l'utilisation des actifs et l'économie des routes.

Principaux Enseignements du Rapport

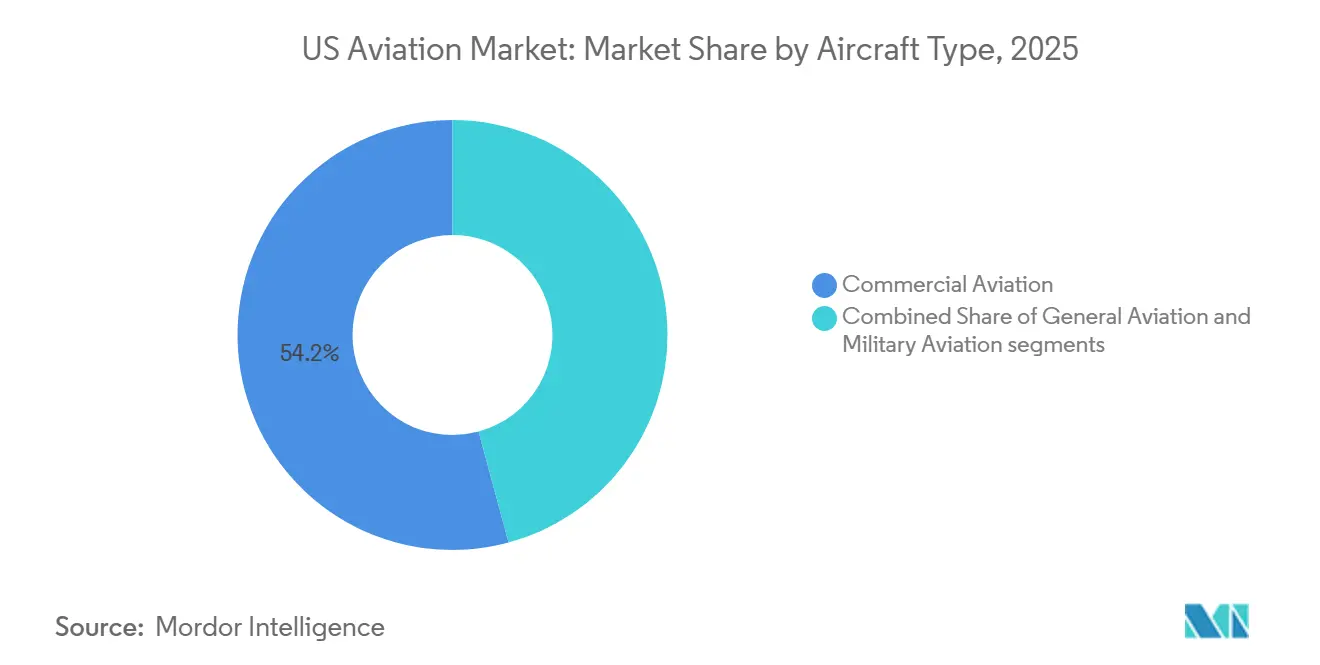

- Par type d'aéronef, l'aviation commerciale a dominé avec une part de revenus de 54,20 % en 2025, tandis que l'aviation militaire a enregistré le CAGR projeté le plus élevé à 4,45 % jusqu'en 2031.

- Par technologie de propulsion, les turboréacteurs à double flux détenaient une part de 55,10 % du marché de l'aviation aux États-Unis en 2025, tandis que les systèmes à turbomoteur devraient se développer à un CAGR de 4,32 % jusqu'en 2031.

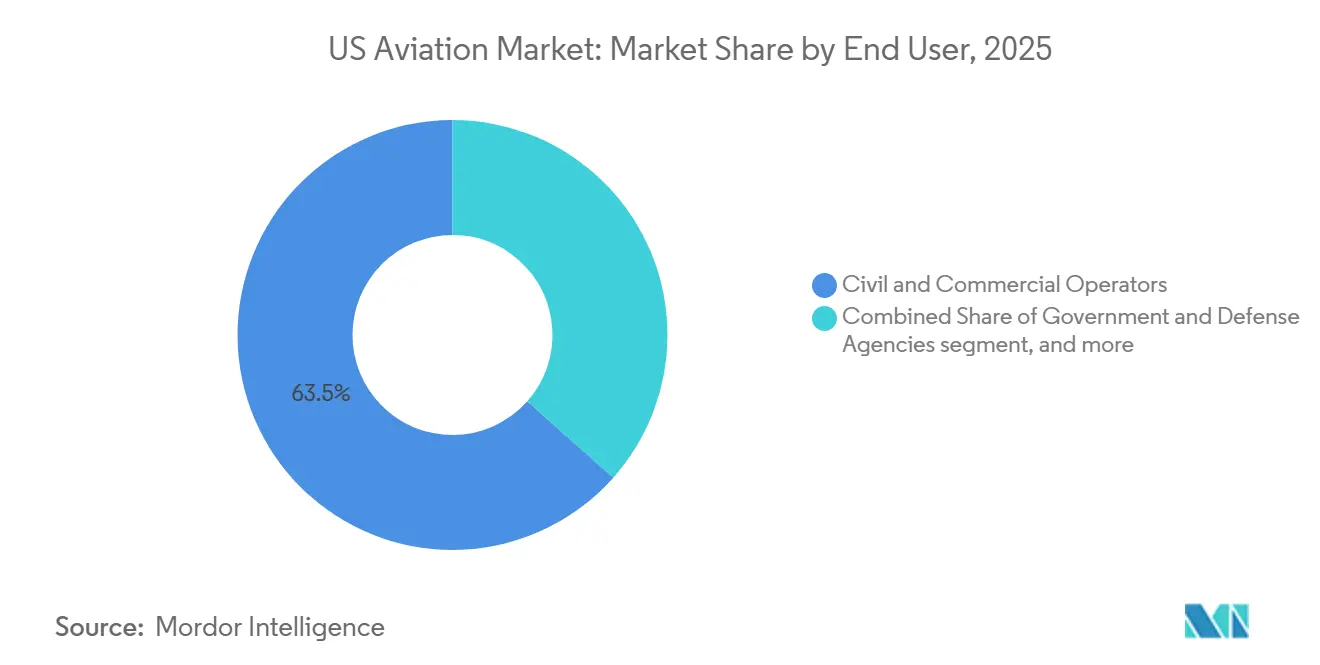

- Par utilisateur final, les opérateurs civils et commerciaux représentaient 63,45 % en 2025, tandis que les agences gouvernementales et de défense devraient croître à un CAGR de 4,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Aviation aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Reprise du trafic passagers intérieur | +0.8% | National, avec concentration dans les villes aéroportuaires | Court terme (≤ 2 ans) |

| Croissance continue du commerce électronique stimulant la demande de fret aérien | +0.5% | National, avec répercussions sur les routes transfrontalières Mexique/Canada | Moyen terme (2-4 ans) |

| Dépenses soutenues du Département de la Défense pour les aéronefs de combat et de soutien de nouvelle génération | +1.2% | National, avec concentration de la fabrication au Texas, en Californie, en Caroline du Sud | Long terme (≥ 4 ans) |

| Déploiement de la tour numérique FAA Innovate 2028 accélérant la modernisation des aéroports régionaux | +0.3% | National, en priorisant les petites communautés rurales et les aéroports sans tour de contrôle | Court terme (≤ 2 ans) |

| Programmes de renouvellement de flotte des compagnies aériennes favorisant les modèles économes en carburant | +0.9% | National, gains précoces à Atlanta, Chicago | Moyen terme (2-4 ans) |

| Afflux de capital-risque pour les aéronefs électriques à courte portée créant de nouveaux bassins de revenus pour les équipementiers | +0.2% | Régional, concentré en Californie, au Texas, en Floride | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise du Trafic Passagers Intérieur

Les points de contrôle de la Transportation Security Administration ont traité un volume quotidien moyen de près de 2,4 millions de passagers en février 2026, avec un pic en milieu de mois de 2,7 millions, indiquant une demande de loisirs résiliente même si la reprise des voyages d'affaires reste inégale selon les aéroports et les routes à forte concentration d'entreprises.[1]Transportation Security Administration, "Données de voyage aux points de contrôle de la TSA," Transportation Security Administration, tsa.gov En octobre 2025, l'activité passagers a atteint un nouveau record mensuel, mais les taux de remplissage intérieurs se sont assouplis alors que les transporteurs ajustaient leur croissance aux calendriers de certification et de livraison qui limitaient les ajouts de capacité à court terme. Les prévisions à long terme de la FAA projettent des gains réguliers d'embarquements sur les lignes principales au cours de la prochaine décennie, tandis que le segment régional s'adapte aux facteurs d'offre de pilotes et économiques qui favorisent les aéronefs de plus grande capacité sur de nombreux marchés intérieurs. Le marché de l'aviation aux États-Unis reste limité par l'offre plutôt que par la demande à court terme, étant donné que les transporteurs de réseau continuent de maintenir fermement leurs programmes de base tout en reportant certaines mises à la retraite de flotte prévues jusqu'à ce que le rythme de livraison se stabilise. Les commandes stratégiques des grandes compagnies aériennes signalent la confiance que la demande sous-jacente répondra à la capacité une fois que la production se normalisera et que les améliorations d'infrastructure réduiront les goulots d'étranglement dans les aéroports contraints.

Croissance Continue du Commerce Électronique Stimulant la Demande de Fret Aérien

Les volumes mondiaux de fret aérien ont augmenté en 2025, mais les performances entre les régions ont divergé alors que les flux nord-américains s'ajustaient aux changements de politique et au retour du fret en soute sur les marchés intercontinentaux. Les tonnes-kilomètres de fret aérien intérieur ont progressé grâce à la densité des colis du dernier kilomètre et à la logistique de santé, tandis que la réouverture des réseaux de passagers à fuselage large a comprimé les rendements des avions-cargos sur certaines liaisons. Le marché bénéficie d'une croissance soutenue du commerce électronique, qui augmente le débit dans les hubs des intégrateurs et les aéroports de fret secondaires. Néanmoins, la conception des réseaux évolue à mesure que les régimes commerciaux et douaniers influencent les choix de routes et les étapes. Les principaux intégrateurs continuent d'ajuster leurs plans de flotte et leurs investissements dans les installations pour s'aligner sur les cycles de colis, tandis que la réallocation de capacité entre les avions-cargos et le fret en soute soutient une réponse flexible aux fenêtres de trafic de pointe. Sur la période de prévision, la croissance du fret reste additive aux réseaux passagers, bien que sa contribution aux revenus globaux varie selon la composition des transporteurs, la composition des produits et le cadre politique transfrontalier.

Dépenses Soutenues du Département de la Défense pour les Aéronefs de Combat et de Soutien de Nouvelle Génération

La demande de l'exercice budgétaire 2026 du Département de l'Armée de l'Air de 249,5 milliards USD maintient un pivot vers la profondeur des capacités, en mettant l'accent sur le maintien en condition opérationnelle et la modernisation des flottes existantes tout en faisant avancer les programmes de développement.[2]Bureau du Secrétaire adjoint de l'Armée de l'Air chargé de la gestion financière et du contrôleur, "Budget présidentiel de l'Armée de l'Air pour l'exercice 2026," U.S. Air Force, saffm.hq.af.mil Cette combinaison façonne une demande prévisible pour les systèmes de mission, le MRO et la formation, stabilisant les revenus des fournisseurs dans l'avionique, la propulsion et les composants structurels à moyen terme. L'entreprise F-35 continue d'évoluer grâce à des attributions multi-lots qui élargissent la base installée mondiale et intègrent des mises à niveau logicielles et de capteurs incrémentielles, augmentant ainsi la complexité du maintien en condition opérationnelle et la capture de valeur pour les équipementiers et leurs partenaires. Les premières étapes de montée en cadence de production et de test sur le programme de bombardier à longue portée et la modernisation des infrastructures connexes offrent une visibilité sur les investissements dans les systèmes d'assemblage et les méthodes de fabrication numérique qui peuvent être transférées à d'autres lignes aéronautiques. Combinées, ces priorités améliorent les perspectives du marché de l'aviation aux États-Unis en soutenant l'utilisation de la base industrielle, la continuité des outillages et un carnet de commandes défendable à l'abri des fluctuations commerciales à court cycle.

Déploiement de la Tour Numérique FAA « Innovate 2028 » Accélérant la Modernisation des Aéroports Régionaux

La modernisation nationale de la FAA remplace l'infrastructure analogique héritée par des communications et une surveillance basées sur IP dans des centaines de sites, avec une exécution du programme déjà en cours et des premières installations achevées dans les tours et les installations de contrôle. L'initiative vise à réduire les retards liés aux équipements qui ont dépassé les moyennes historiques en accélérant la conversion du cuivre à la fibre optique, en déployant des commutateurs vocaux améliorés et en élargissant la connaissance de la situation de surface dans les environnements à fort trafic. Les mandats de tour à distance et numérique dans la réautorisation de 2024 poussent les essais dans des sites hors du Centre Technique, ce qui ouvre des voies de modernisation pour les aéroports régionaux et ruraux qui manquaient d'options rentables pour un personnel continu. À mesure que les jalons progressent, le programme devrait augmenter le débit sur les routes contraintes et réduire les retards aériens et au sol, améliorant l'utilisation des actifs des transporteurs et la planification du MRO pour les forfaits de maintenance programmée. La modernisation permet également l'intégration de nouveaux entrants au fil du temps, y compris les opérations de mobilité aérienne avancée dans certains corridors, alignant la feuille de route des infrastructures avec l'évolution de la composition du trafic dans le marché de l'aviation aux États-Unis.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement pour le titane, les composites et l'avionique | -0.4% | National, touchant tous les grands centres de fabrication | Court terme (≤ 2 ans) |

| Opposition au niveau communautaire retardant l'infrastructure de mélange et de stockage de carburant d'aviation durable | -0.3% | Régional, communautés de raffinage et d'aéroports | Long terme (≥ 4 ans) |

| Pénuries persistantes de pilotes, de mécaniciens de cellule et de groupe motopropulseur faisant monter les coûts de main-d'œuvre | -0.5% | National, aigu dans les zones rurales et les petites agglomérations | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cybernétique pour les systèmes d'aéronefs connectés | -0.2% | National, affectant les opérateurs de flottes connectées modernes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de la Chaîne d'Approvisionnement pour le Titane, les Composites et l'Avionique

Les carnets de commandes représentent désormais des pistes de production prolongées, remodelant les plans de mise à la retraite des compagnies aériennes et maintenant les aéronefs plus anciens en service plus longtemps, augmentant les coûts de carburant et l'exposition à la maintenance tout en freinant le rythme de renouvellement de la flotte dans le marché de l'aviation aux États-Unis. Les équipementiers et les motoristes continuent d'équilibrer les contrôles de qualité et les calendriers de montée en cadence, les exigences de certification restant plus étendues que dans les cycles précédents, ce qui a prolongé le délai de mise sur le marché pour des variantes spécifiques. Les fournisseurs de rang inférieur dans les matériaux, l'avionique et les fixations restent sensibles aux perturbations ponctuelles et à l'approvisionnement unique, augmentant le risque pour les plans de livraison pendant une période de demande élevée. À moyen terme, la résilience de l'approvisionnement dépend de la disponibilité du capital et de la main-d'œuvre chez les petits fournisseurs, où les pipelines d'embauche et de formation sont en retard sur les départs à la retraite et où les contraintes de financement limitent la capacité de montée en puissance. Ces goulots d'étranglement continuent de peser sur les taux de location, la gestion des rendements et les délais de maintenance, affectant la fiabilité des horaires des transporteurs et l'économie unitaire.

Opposition au Niveau Communautaire Retardant l'Infrastructure de Mélange et de Stockage de Carburant d'Aviation Durable

Le déploiement du carburant d'aviation durable reste une faible fraction de la consommation nationale de carburéacteur, l'adoption à court terme étant façonnée par les voies technologiques, la disponibilité des matières premières et la logistique qui ne sont pas encore à l'échelle pour une utilisation généralisée.[3]Laboratoire national des énergies renouvelables, "Rapport sur l'état de l'industrie du carburant d'aviation durable (SAF) : État du processus de production de SAF," Laboratoire national des énergies renouvelables, nrel.gov L'objectif 2030 de production de plusieurs milliards de gallons dépend des réductions de l'intensité carbone des processus de production et des réseaux de transport associés, ainsi que de l'éligibilité fiable aux crédits d'impôt qui sous-tend le financement de projet. La capture, l'utilisation et le stockage du carbone liés aux voies éthanol-vers-carburéacteur se heurtent à des obstacles communautaires et d'autorisation dans les États du Midwest, ce qui introduit une incertitude dans l'implantation, le calendrier de construction et les accords d'achat à long terme. L'empreinte logistique pour le mélange, le stockage et le transport du carburant d'aviation durable reste fragmentée, et les restrictions de pipeline pour certains mélanges déplacent les volumes vers la route ou le rail, ce qui ajoute des coûts et des risques d'émissions aux chaînes d'approvisionnement. Ces problèmes retardent l'élan de la décarbonisation dans le marché de l'aviation aux États-Unis et compliquent la planification pour les compagnies aériennes cherchant des réductions d'émissions prévisibles liées aux stratégies de flotte et de carburant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : Le Volume Commercial Domine, la Croissance de la Défense Dépasse grâce à la Modernisation

L'aviation commerciale a capturé 54,20 % de la part de marché en 2025, et l'aviation militaire devrait croître au rythme le plus rapide avec un CAGR de 4,45 % jusqu'en 2031. Au sein des flottes commerciales, les aéronefs à fuselage étroit restent au cœur des plans de réseau alors que les transporteurs investissent dans des types économes en carburant pour améliorer l'économie au siège-kilomètre et restaurer la capacité avec fiabilité. Les calendriers de livraison et les délais de certification ont conduit les opérateurs à prolonger la durée de vie des aéronefs, augmentant l'exposition à la maintenance et maintenant les marchés de location tendus sur les variantes populaires dans le marché de l'aviation aux États-Unis. Les compagnies aériennes disposant de bilans solides ont passé des commandes stratégiques pour sécuriser des positions de livraison pluriannuelles, ce qui contribue à réduire les risques des cycles de remplacement une fois que la production se stabilise.

La demande de défense ancre la croissance du segment à la croissance la plus rapide, les niveaux de financement des approvisionnements et du maintien en condition opérationnelle donnant la priorité aux flottes de cinquième génération et aux plateformes de nouvelle génération. L'entreprise F-35 continue de se développer dans les services américains et les nations partenaires grâce à des attributions multi-lots qui sous-tendent les mises à niveau des systèmes et maintiennent une empreinte industrielle profonde. L'aviation générale a maintenu des livraisons saines de jets grande cabine et de taille moyenne en 2025, soutenues par la demande des entreprises et des particuliers fortunés et renforcées par les initiatives de rafraîchissement des produits des équipementiers et les mises à niveau avioniques. Ces dynamiques établissent une base équilibrée pour le marché alors que les transporteurs commerciaux optimisent la jauge et l'intégrité des horaires, et que les programmes de défense stabilisent l'utilisation des fournisseurs avec des engagements à plus long horizon.

Par Technologie de Propulsion : Les Turboréacteurs à Double Flux Dominent la Base Installée, les Turbomoteurs Progressent grâce aux Programmes d'Aéronefs à Voilure Tournante

Les turboréacteurs à double flux ont sécurisé 55,1 % de la part de marché par propulsion en 2025, reflétant le rôle central des plateformes à fuselage étroit et large efficaces dans l'économie des transporteurs. Le rythme de livraison des moteurs et les calendriers de visites en atelier restent des variables critiques pour la disponibilité de la flotte, ce qui place une prime sur le partage des risques avec les équipementiers et les bailleurs pour maintenir la fiabilité quotidienne des départs dans le marché de l'aviation aux États-Unis. Les turbopropulseurs maintiennent une présence durable sur les routes à courte portée et à mission spéciale, bien que l'offre de pilotes et l'économie de jauge tempèrent l'expansion à grande échelle de la flotte.

Les turbomoteurs devraient se développer à un CAGR de 4,32 % alors que les programmes d'aéronefs à voilure tournante bénéficient de la modernisation de la défense et de niches commerciales stables, aidés par les avancées en avionique et en équipements de mission. Le portefeuille militaire de Bell a enregistré une forte croissance en 2025, soutenant les perspectives de la chaîne d'approvisionnement pour les moteurs, les transmissions et les structures composites dans cette catégorie. Les systèmes électriques émergents, hybrides électriques et hydrogène-électriques accumulent de l'expérience de test et des commandes dans des applications en phase initiale, avec des pilotes industriels ciblant les routes régionales, le fret à courte portée et les missions spéciales qui peuvent bénéficier de réductions d'émissions et d'une maintenance simplifiée. Le marché de l'aviation aux États-Unis verra une intégration progressive de ces alternatives à mesure que les voies de certification, les infrastructures et les chaînes d'approvisionnement énergétique mûriront parallèlement aux feuilles de route de développement des équipementiers.

Par Utilisateur Final : Les Opérateurs Civils et Commerciaux Tirent le Volume, les Agences Gouvernementales Mènent la Croissance

Les opérateurs civils et commerciaux détenaient une part de 63,45 % du marché en 2025, comprenant les transporteurs de réseau, les intégrateurs de fret, les régionaux et les prestataires d'aviation d'affaires qui ensemble définissent le ton de la demande pour les équipementiers et les prestataires de MRO. Les plans à court terme mettent l'accent sur l'efficacité et la fiabilité plutôt que sur la croissance brute de la capacité, compte tenu de la disponibilité des aéronefs et de la capacité des ateliers de moteurs, ce qui maintient la discipline des horaires serrée dans les hubs et les villes focales du marché de l'aviation aux États-Unis. La demande d'aviation d'affaires est restée ferme en 2025 avec de nouveaux jalons de modèles et des livraisons dans les segments léger, de taille moyenne et grande cabine, soutenues par les carnets de commandes et les programmes de service.

Les agences gouvernementales et de défense sont l'utilisateur final à la croissance la plus rapide, projetées pour se développer à un CAGR de 4,55 %, portées par des approvisionnements soutenus et des priorités de maintien en condition opérationnelle robustes qui s'étendent sur l'horizon de planification. Les attributions pluriannuelles sur les flottes de chasseurs, de bombardiers et de transport, combinées aux cycles de mise à niveau logicielle et de capteurs, créent une demande récurrente pour les cellules, les moteurs et les systèmes de mission. L'entreprise F-35 reste une pierre angulaire, avec des approvisionnements multi-lots et une base installée mondiale croissante qui approfondit les charges de travail de formation, de logistique et de dépôt dans toute la chaîne de valeur, soutenant l'utilisation des capacités pour les fournisseurs basés aux États-Unis. Ensemble, ces profils de demande maintiennent le marché de l'aviation aux États-Unis ancré par les grands opérateurs civils tandis que les utilisateurs gouvernementaux stimulent la croissance en marge grâce à des engagements de plateforme sur plusieurs décennies.

Analyse Géographique

La concentration des hubs reste une caractéristique clé, les plus grands aéroports américains influençant le débit, l'allocation des ressources et la gestion du flux de trafic aérien dans toutes les régions. Les chiffres de passagers à l'échelle du système fin 2025 indiquaient des volumes accrus, les hubs représentant une part significative des embarquements nationaux. Cette concentration continue d'impacter la planification des réseaux dans le marché de l'aviation aux États-Unis. Atlanta était l'un des aéroports les plus fréquentés des États-Unis en 2025, avec d'autres grands hubs de transporteurs tels que Dallas-Fort Worth, Chicago, Denver et Los Angeles enregistrant également des volumes élevés, soutenus par une forte connectivité nationale et internationale. Le débit élevé de la Transportation Security Administration début 2026 confirme la résilience des voyages de loisirs, avec de forts pics autour des fêtes et des événements majeurs, tandis que les schémas de voyages d'affaires se stabilisent encore par paire de villes. Cette demande s'inscrit dans un contexte d'offre contrainte, renforçant l'importance de la modernisation des opérations aéroportuaires et de la prévisibilité des horaires pour le marché de l'aviation aux États-Unis.

La modernisation du contrôle du trafic aérien de la FAA alloue des ressources dans les tours, les TRACON et les centres, y compris les systèmes météorologiques et de surface qui sont particulièrement critiques dans les régions avec un terrain et des climats complexes. Les mandats et essais de tour à distance et numérique élargissent les options pour les petits aéroports afin d'obtenir des services améliorés, ce qui peut stimuler la connectivité régionale et l'activité d'aviation générale qui alimente les réseaux plus importants. Les progrès des premiers déploiements et conversions en 2025 et 2026 fournissent une base pour étendre les installations jusqu'en 2028, sous réserve des crédits budgétaires et de l'exécution du projet. À mesure que ces mises à niveau réduisent les retards liés aux équipements et améliorent le guidage des mouvements de surface, les transporteurs peuvent resserrer les tampons de rotation et la planification du carburant, ce qui soutient les améliorations des coûts unitaires dans le marché.

Les flux internationaux et de fret ajoutent une nuance géographique au mélange de reprise et de croissance. L'association mondiale s'attend à ce que l'Europe affiche des bénéfices 2026 plus élevés que l'Amérique du Nord, ce qui souligne les différences de structure de marché, de monnaie et de réglementation qui influencent l'économie des routes et le pouvoir de fixation des prix. Le fret aérien mondial a enregistré des gains en 2025 tandis que les liaisons nord-américaines s'ajustaient aux changements de politique et de capacité qui ont modifié les choix modaux et de routage, les intégrateurs et les opérateurs de fret en soute rééquilibrant leurs réseaux. Le marché de l'aviation aux États-Unis continue de bénéficier des grandes portes d'entrée côtières pour le trafic long-courrier et des hubs intérieurs qui connectent les flux multidirectionnels. Dans le même temps, le secteur du fret mélange la densité du dernier kilomètre intérieur avec l'optimisation de la longueur des étapes internationales. Sur l'horizon de prévision, les plans de flotte axés sur le remplacement, la modernisation de l'espace aérien et les expansions sélectives d'infrastructure seront les principaux leviers pour améliorer la capacité à travers la géographie nationale.

Paysage Concurrentiel

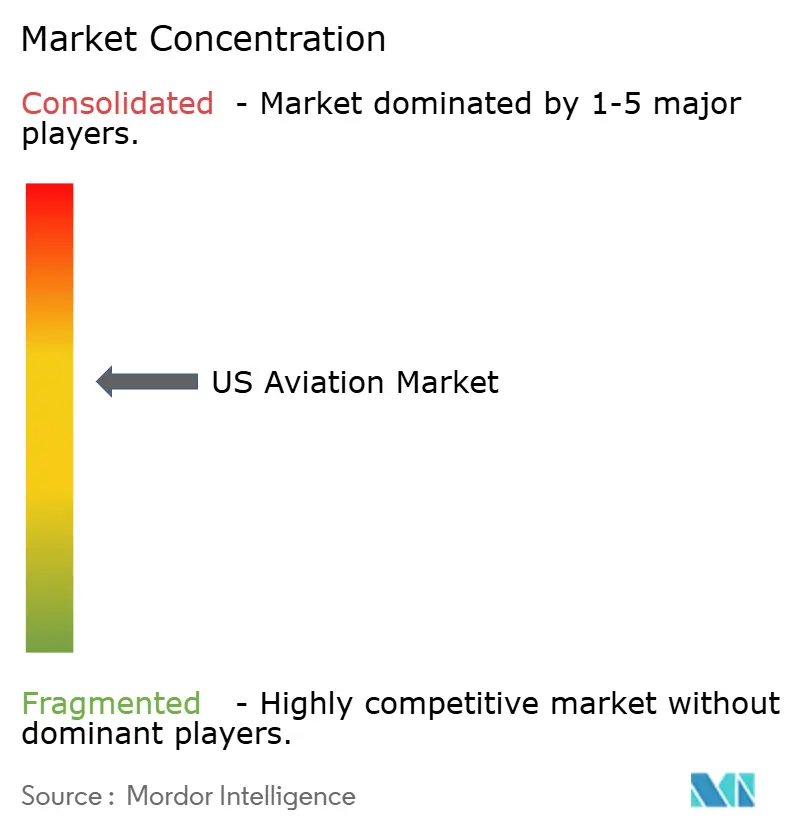

Le marché de l'aviation aux États-Unis mélange une concentration modérée dans les segments des équipementiers avec des couches d'opérateurs et de services fragmentées. Du côté de la fabrication, les grands maîtres d'œuvre civils et de défense détiennent des carnets de commandes pluriannuels qui façonnent les calendriers d'approvisionnement et le rythme des investissements pour les réseaux de fournisseurs mondiaux et nationaux. Les compagnies aériennes déploient la capacité avec soin pour protéger les rendements tout en sécurisant de futures positions de livraison grâce à des commandes et des options qui couvrent les délais de certification et de production. Dans l'aviation d'affaires, plusieurs équipementiers ont fait progresser de nouveaux modèles et améliorations de services tout au long de 2025 et jusqu'en 2026, comme en témoignent les premières livraisons, certifications et volumes de premier plan dans le segment rapportés par les fabricants. Ces mouvements stabilisent l'écosystème plus large de l'avionique, des intérieurs, des aménagements et des prestataires de MRO au service des flottes d'entreprise dans le marché de l'aviation aux États-Unis.

Les programmes stratégiques et la politique continuent d'orienter la concurrence et la collaboration. L'entreprise F-35 a progressé avec des attributions multi-lots couvrant les services américains, les partenaires et les ventes militaires à l'étranger, ce qui sous-tend à la fois les montées en cadence de production et de maintien en condition opérationnelle à long terme. La modernisation nationale de la FAA débloque des opportunités contractuelles dans les couches de communications, de navigation, de surveillance et d'aide à la décision, avec des progrès précoces suggérant des réductions des retards liés aux équipements et une intégration améliorée des nouveaux entrants au fil du temps. Le marché de l'aviation aux États-Unis se situe donc à l'intersection des plateformes à long cycle, des mises à niveau à moyen cycle et des améliorations opérationnelles à court terme qui influencent ensemble le coût, la fiabilité et la capacité.

Les nouvelles initiatives de propulsion et de mobilité aérienne avancée ajoutent des options aux futures flottes et missions. Les programmes hydrogène-électriques ont obtenu des financements pour industrialiser les piles à combustible pour les petits aéronefs régionaux et les applications de drones de défense, signalant un potentiel de croisement là où les profils d'endurance et d'émissions sont des différenciateurs stratégiques. Les équipementiers d'aviation d'affaires et générale rapportent une solidité continue des livraisons et un rafraîchissement du portefeuille, sous-tendus par des mises à niveau avioniques et des certifications de type qui améliorent la charge de travail du pilote et la sécurité opérationnelle, améliorant ainsi l'économie de la base installée pour les départements de vol et les opérateurs de fractionnement dans le marché de l'aviation aux États-Unis. Pendant ce temps, les projections de demande à long terme soulignent que les besoins de l'Amérique du Nord seront dominés par le remplacement, ce qui oriente l'attention concurrentielle vers la fiabilité, l'efficacité énergétique et l'expérience en cabine plutôt que vers l'expansion brute de la capacité.

Leaders du Secteur de l'Aviation aux États-Unis

Lockheed Martin Corporation

The Boeing Company

General Dynamics Corporation

Airbus SE

Textron Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Boeing a reçu un contrat pour produire quatre hélicoptères MH-139A Grey Wolf supplémentaires pour l'Armée de l'Air américaine, suite à un contrat de 173 millions USD. Avec une valeur totale de contrat dépassant 262 millions USD et 38 aéronefs désormais sous contrat, ce développement souligne le rôle critique de Boeing dans le soutien à la modernisation militaire.

- Octobre 2025 : The Boeing Company a conclu un accord d'une valeur de plus de 173 millions USD pour fabriquer 8 hélicoptères MH-139A Grey Wolf supplémentaires pour l'Armée de l'Air américaine.

- Septembre 2025 : Lockheed Martin Corporation et le Bureau du Programme Conjoint F-35 (JPO) ont finalisé un accord pour les lots 18-19, couvrant la production et la livraison de jusqu'à 296 aéronefs F-35 pour les services américains, les partenaires internationaux et les clients des Ventes Militaires à l'Étranger (FMS). Les livraisons sont prévues pour commencer en 2026.

Périmètre du Rapport sur le Marché de l'Aviation aux États-Unis

Le marché de l'aviation aux États-Unis englobe les ventes d'aéronefs à voilure fixe et à voilure tournante dans les secteurs de l'aviation commerciale, militaire et générale de la région. Il fournit une analyse du trafic passagers aérien, des commandes et livraisons d'aéronefs, des dépenses de défense, de l'introduction de nouvelles routes et des investissements spécifiques aux pays dans le secteur de l'aviation.

Le marché de l'aviation aux États-Unis est segmenté par type d'aéronef, technologie de propulsion et utilisateur final. Par type d'aéronef, le marché est segmenté en aviation commerciale, aviation militaire et aviation générale. Par technologie de propulsion, le marché est segmenté en turbopropulseur, turboréacteur à double flux, moteur à pistons, turbomoteur et autres. Par utilisateur final, le marché est segmenté en opérateurs civils et commerciaux, agences gouvernementales et de défense, et propriétaires d'aviation d'affaires et générale. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'aviation aux États-Unis. La taille du marché et les prévisions pour chaque segment sont fournies en termes de valeur (USD).

| Aviation Commerciale | Aéronefs Passagers | Aéronefs à Fuselage Étroit |

| Aéronefs à Fuselage Large | ||

| Jets Régionaux | ||

| Aviation Générale | Jets d'Affaires | Grand Jet |

| Jet de Taille Moyenne | ||

| Jet Léger | ||

| Aéronefs à Pistons et Turbopropulseurs | ||

| Hélicoptères Commerciaux | ||

| Aviation Militaire | Aéronefs à Voilure Fixe | Aéronefs de Combat |

| Aéronefs Multirôles | ||

| Aéronefs de Transport | ||

| Aéronefs d'Entraînement | ||

| Aéronefs à Voilure Tournante | Hélicoptère Multimission | |

| Hélicoptère de Transport | ||

| Autres | ||

| Turbopropulseur |

| Turboréacteur à Double Flux |

| Moteur à Pistons |

| Turbomoteur |

| Autres |

| Opérateurs Civils et Commerciaux |

| Agences Gouvernementales et de Défense |

| Propriétaires d'Aviation d'Affaires et Générale |

| Par Type d'Aéronef | Aviation Commerciale | Aéronefs Passagers | Aéronefs à Fuselage Étroit |

| Aéronefs à Fuselage Large | |||

| Jets Régionaux | |||

| Aviation Générale | Jets d'Affaires | Grand Jet | |

| Jet de Taille Moyenne | |||

| Jet Léger | |||

| Aéronefs à Pistons et Turbopropulseurs | |||

| Hélicoptères Commerciaux | |||

| Aviation Militaire | Aéronefs à Voilure Fixe | Aéronefs de Combat | |

| Aéronefs Multirôles | |||

| Aéronefs de Transport | |||

| Aéronefs d'Entraînement | |||

| Aéronefs à Voilure Tournante | Hélicoptère Multimission | ||

| Hélicoptère de Transport | |||

| Autres | |||

| Par Technologie de Propulsion | Turbopropulseur | ||

| Turboréacteur à Double Flux | |||

| Moteur à Pistons | |||

| Turbomoteur | |||

| Autres | |||

| Par Utilisateur Final | Opérateurs Civils et Commerciaux | ||

| Agences Gouvernementales et de Défense | |||

| Propriétaires d'Aviation d'Affaires et Générale | |||

Définition du marché

- Type d'Aéronef - Tous les aéronefs liés à l'aviation commerciale, militaire et générale ont été inclus dans cette étude

- Sous-Type d'Aéronef - Les aéronefs passagers à voilure fixe, les aéronefs cargo, les jets d'affaires, les aéronefs à voilure fixe à pistons, les aéronefs militaires à voilure fixe et les aéronefs à voilure tournante sont inclus dans cette étude.

- Type de Fuselage - Le type de fuselage comprend tous les types d'aéronefs segmentés en fonction de l'application/taille/capacité/rôle.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association Internationale du Transport Aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'Aviation Civile Internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité (CdN) | Un Certificat de Navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| RPK (Kilomètres-Passagers Payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de Remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Équipementier (OEM) | Un équipementier est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale de Sécurité des Transports (ITSA) | L'Association Internationale de Sécurité des Transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-Kilomètre Disponible (SKD) | Cette mesure est calculée en multipliant les Sièges Disponibles (SD) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse Maximale au Décollage | Le poids en pleine charge d'un aéronef, également connu sous le nom de « masse au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à fonctionner en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de Base Fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers Fortunés (HNWI) | Les Particuliers Fortunés (HNWI) sont des individus disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers Ultra-Fortunés (UHNWI) | Les Particuliers Ultra-Fortunés (UHNWI) sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle exploite le Contrôle du Trafic Aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence Européenne de la Sécurité Aérienne) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de Détection et de Contrôle Aéroporté (AW&C) | Un aéronef de Détection et de Contrôle Aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance Atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de Combat Polyvalent (JSF) | L'avion de combat polyvalent (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de Combat Léger (LCA) | Un avion de combat léger (LCA) est un aéronef militaire léger et multirôle à réaction ou turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm (SIPRI) | L'Institut International de Recherche sur la Paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navire (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible à la détection radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement