Taille et part du marché de l'aviation générale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.59 Milliards de dollars |

| Taille du Marché (2031) | 44.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

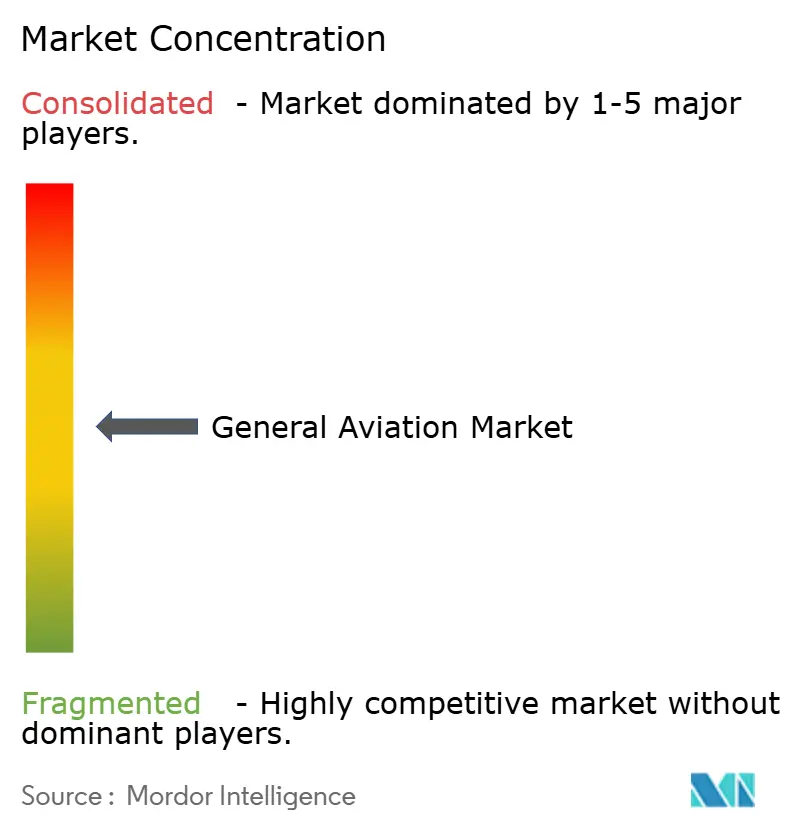

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation générale par Mordor Intelligence

Le marché de l'aviation générale était évalué à 35,15 milliards USD en 2025 et devrait croître de 36,59 milliards USD en 2026 pour atteindre 44,76 milliards USD d'ici 2031, à un TCAC de 4,12 % durant la période de prévision (2026-2031). La création soutenue de richesse, la rentabilité des entreprises et l'attrait croissant pour les voyages point à point soutiennent cette dynamique. Les voyages d'affaires continuent de dominer la demande à forte valeur ajoutée, mais le paysage s'élargit à mesure que les programmes d'aéronefs à décollage et atterrissage verticaux électriques (eVTOL) avancent dans leurs processus de certification. Les plateformes de propriété fractionnée élargissent l'accès, tandis que les améliorations des infrastructures dans les économies en développement ouvrent de nouvelles routes. La propulsion turbine conventionnelle conserve une position solide, mais les avancées en matière de batteries et les incitations aux carburants d'aviation durables ouvrent la voie à des opérations plus propres.

Principaux enseignements du rapport

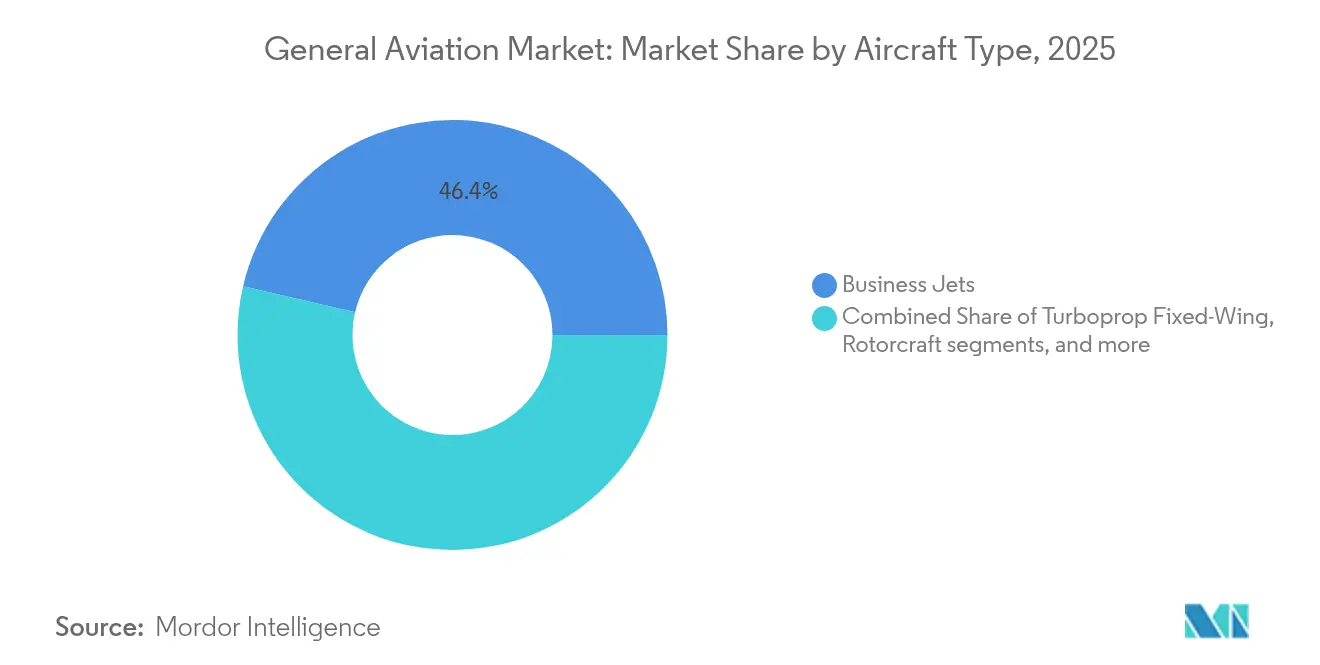

- Par type d'aéronef, les jets d'affaires représentaient 46,36 % de la part du marché de l'aviation générale en 2025 ; les eVTOL et les véhicules de mobilité aérienne avancée devraient se développer à un TCAC de 3,62 % jusqu'en 2031.

- Par type de propulsion, les systèmes à pistons et turbines conventionnels représentaient 90,98 % de la taille du marché de l'aviation générale en 2025, tandis que la propulsion tout électrique progresse à un TCAC de 4,49 % jusqu'en 2031.

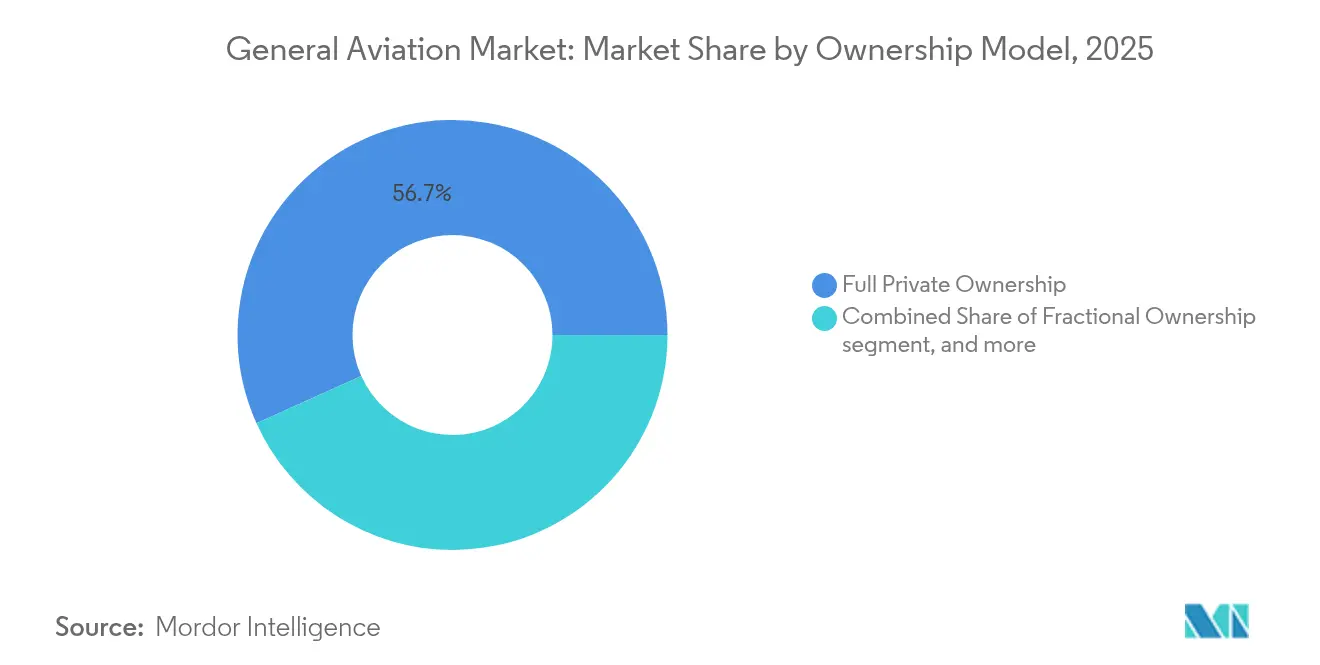

- Par modèle de propriété, la propriété privée complète représentait 56,73 % de la taille du marché de l'aviation générale en 2025 ; les opérateurs de charters et de taxis aériens progressent à un TCAC de 3,58 % jusqu'en 2031.

- Par application d'utilisateur final, le transport d'affaires et d'entreprise était en tête avec 48,65 % de la part du marché de l'aviation générale en 2025 ; les services médicaux d'urgence devraient afficher un TCAC de 5,05 % jusqu'en 2031.

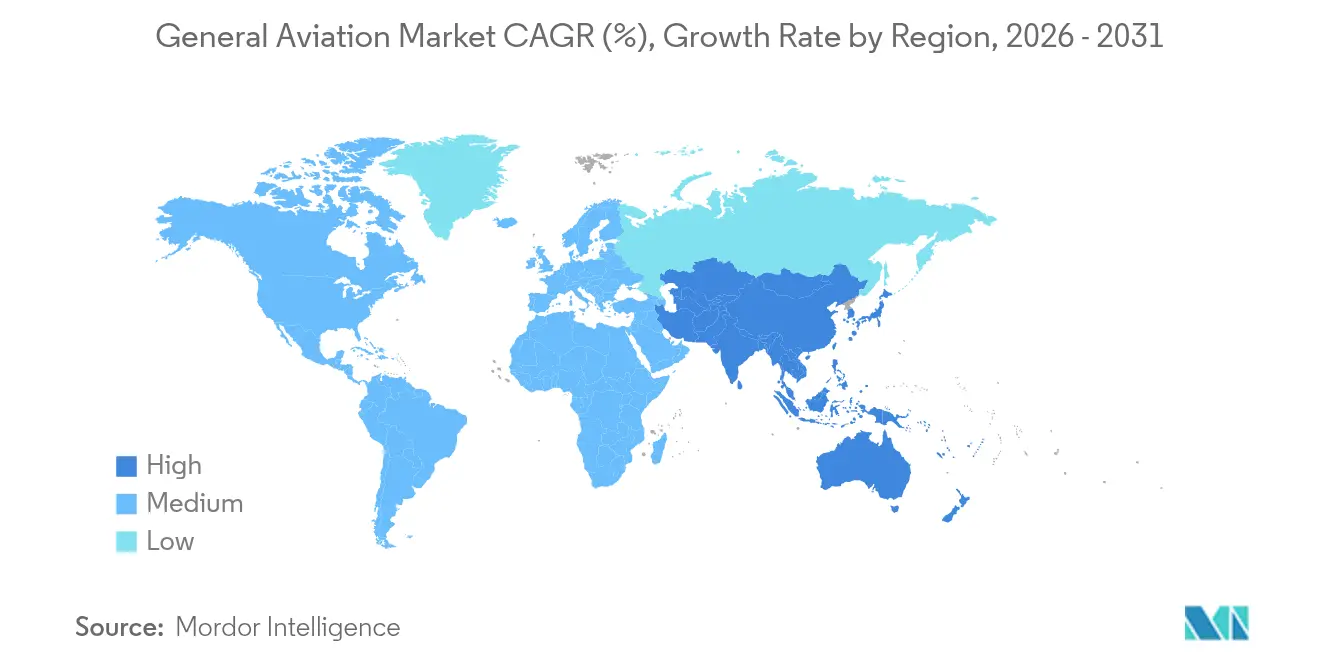

- Par géographie, l'Amérique du Nord a capturé 51,12 % de la part du marché de l'aviation générale en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 6,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'aviation générale

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population d'HNWI et des bénéfices des entreprises | +0.6% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Cycle de modernisation et de renouvellement de la flotte | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Expansion des plateformes de propriété fractionnée et de charter | +0.4% | Amérique du Nord avec répercussions mondiales | Moyen terme (2 à 4 ans) |

| Développement des infrastructures d'aviation générale dans les pays émergents | +0.3% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Intégration des corridors de mobilité aérienne urbaine (MAU) | +0.2% | Amérique du Nord, Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des incitations aux carburants d'aviation durables (CAD) | +0.2% | Europe, Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population d'HNWI et des bénéfices des entreprises

Une expansion robuste de la richesse alimente la demande en aéronefs haut de gamme, les particuliers fortunés (HNWI) accordant une grande valeur au temps et à la vie privée.[1]Boeing, "Perspectives du marché des jets d'affaires," Boeing Commercial Market Outlook, boeing.com Après un fort rebond des bénéfices en 2024, les grandes entreprises ont ajouté des aéronefs pour sécuriser la productivité de leurs dirigeants et contourner les hubs congestionnés. L'Asie-Pacifique a généré 40 % des nouveaux bassins de richesse, mais accuse encore un retard en termes de densité aéroportuaire, ce qui intensifie la demande pour des jets de taille moyenne et à grande cabine capables d'effectuer des vols intercontinentaux sans escale. Les responsables de flotte citent des gains de productivité mesurables par rapport aux compagnies aériennes régulières, renforçant la justification des achats. Il en résulte un pipeline de livraisons stable qui protège le marché de l'aviation générale de la cyclicité plus large des compagnies aériennes.

Cycle de modernisation et de renouvellement de la flotte

En Amérique du Nord, l'âge médian des jets d'affaires a dépassé 20 ans en 2024, incitant les opérateurs à remplacer les cabines vieillissantes par des modèles économes en carburant.[2]Textron Aviation, "Rapport annuel 2024," textron.com Les postes de pilotage modernes offrent des améliorations en matière de sécurité et de connectivité qui surpassent les coûts de rénovation. Le renforcement des réglementations sur le bruit en Europe immobilise les appareils non conformes plus tôt, stimulant la demande de nouvelles constructions. Pour les départements exploitant plusieurs aéronefs, la surveillance numérique de la santé de la flotte est désormais une exigence de base. Les dépenses de modernisation sont ainsi considérées comme un investissement stratégique qui réduit les coûts du cycle de vie et améliore la fiabilité opérationnelle.

Expansion des plateformes de propriété fractionnée et de charter

Les programmes de propriété fractionnée abaissent les obstacles en capital pour les dirigeants qui volent moins d'heures annuelles tout en valorisant des standards de cabine cohérents.[3]NetJets, "Programmes de propriété fractionnée," netjets.com Les réseaux de charter basés sur des applications réduisent les vols à vide, améliorant ainsi la rentabilité pour les propriétaires et les utilisateurs. La mise en correspondance de la disponibilité en temps réel débloque de nouvelles combinaisons de paires de villes auparavant non rentables dans le cadre des modèles de charter traditionnels. Les régulateurs ont clarifié les cadres de surveillance, donnant aux acheteurs institutionnels confiance dans les structures d'actifs partagés. À mesure que les normes de réservation numérique se répandent à l'échelle mondiale, la base de clientèle potentielle pour le transport à la demande s'élargit.

Développement des infrastructures d'aviation dans les pays émergents

Les initiatives gouvernementales de construction d'aéroports relient les villes secondaires et les régions éloignées, notamment en Chine, où 500 terrains dédiés à l'aviation générale sont ciblés d'ici 2030.[4]Administration de l'aviation civile de Chine, "Plan de développement de l'aviation générale 2025-2030," caac.gov.cn Les modèles de financement public-privé réduisent les charges fiscales tout en assurant la maintenance à long terme. La réglementation parallèle simplifie l'accès à l'espace aérien et l'immatriculation des aéronefs, réduisant les frictions opérationnelles. Ces développements créent des retombées positives pour les écosystèmes de maintenance, de formation et de distribution de pièces. Les gains en infrastructures élargissent donc la portée géographique et la résilience du marché de l'aviation générale.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et d'exploitation élevés | −0.3% | Mondial, le plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Réglementations strictes sur le bruit et les émissions | −0.2% | Europe et Amérique du Nord, se répandant dans le monde entier | Moyen terme (2 à 4 ans) |

| Pénurie de personnel navigant | −0.2% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en avionique | −0.1% | Mondial, impact concentré sur les fabricants d'équipements d'origine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et d'exploitation élevés

Les prix catalogue des aéronefs ont augmenté de 8 à 12 % en 2024 sous l'effet des tensions dans la chaîne d'approvisionnement qui ont fait monter les coûts des composants. La volatilité du carburant et l'inflation des pièces de rechange ont ajouté une pression sur les budgets d'exploitation horaires. Les souscripteurs d'assurances ont relevé les primes en raison des évaluations des risques liés à la pénurie de pilotes, tandis que la hausse des taux d'intérêt a alourdi les charges de la dette. Pour les marchés émergents à monnaie faible, les transactions libellées en dollars sont devenues encore moins abordables. Ces obstacles immédiats de coûts pourraient reporter certaines décisions d'achat malgré des fondamentaux à long terme solides.

Réglementations strictes sur le bruit et les émissions

Le régime élargi d'échange de quotas d'émission de l'Union européenne (UE) couvre désormais les opérations d'aviation générale, imposant des coûts de conformité directs aux opérateurs. Les objections relatives au bruit des riverains réduisent les couvre-feux aéroportuaires, diminuent l'utilisation des aéronefs et poussent les flottes vieillissantes vers une retraite anticipée. Les voies de rénovation sont limitées pour certains modèles existants, forçant des remplacements accélérés. Bien que ces règles incitent à l'adoption des carburants d'aviation durables et de la propulsion électrique, les exigences en dépenses d'investissement à court terme pèsent sur la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les jets d'affaires ancrent la demande haut de gamme

Les jets d'affaires représentaient 46,36 % de la part du marché de l'aviation générale en 2025, reflétant leur prédominance dans les voyages d'entreprise à contrainte de temps. Les plateformes à grande cabine sont en tête en termes de chiffre d'affaires grâce à leur autonomie intercontinentale sans escale et à leurs aménagements haute gamme. Les variantes de taille moyenne offrent une économie équilibrée pour les missions régionales, tandis que les jets légers attirent les pilotes-propriétaires et les courtiers en charter ciblant les courtes distances. Le segment des eVTOL de mobilité aérienne avancée est aujourd'hui comparativement restreint. Pourtant, ce segment est appelé à croître à un TCAC de 3,62 % à mesure que les obstacles à la certification tombent et que la congestion urbaine stimule l'adoption. Les giravions restent indispensables pour les missions d'urgence et d'utilité point à point, mais font face à une concurrence urbaine croissante de la part des plateformes eVTOL.

Un pipeline diversifié de conceptions nouvelles souligne la confiance des fabricants d'équipements d'origine (OEM). Joby Aviation a atteint des jalons clés auprès de la Federal Aviation Administration (FAA) en 2024, signalant une entrée en service imminente. Les catégories d'aéronefs à voilure fixe à turbopropulseur et à piston continuent de servir les niches de formation, de fret et de connectivité régionale où les contraintes de piste favorisent les performances en terrain court. Dans l'ensemble, la diversité entre les types de missions protège le marché de l'aviation générale d'un ralentissement sur un seul segment.

Par type de propulsion : les groupes motopropulseurs conventionnels dominent toujours

Les moteurs à pistons et turbines conventionnels représentaient 90,98 % du marché de l'aviation générale en 2025. Les groupes motopropulseurs à turbine prédominent dans les jets d'affaires pour leurs performances en haute altitude et leur réseau mondial de maintenance. Les moteurs à pistons restent la base des flottes d'entraînement, bénéficiant de coûts d'entrée moins élevés. Bien que la base soit encore modeste aujourd'hui, la propulsion tout électrique progresse à un TCAC de 4,49 % à mesure que la densité énergétique des batteries s'améliore. Les concepts hybrides-électriques comblent les lacunes d'autonomie tout en répondant aux premiers objectifs de durabilité. Les autorités de certification travaillent aux côtés des fabricants pour finaliser les codes de sécurité de la propulsion électrique, ouvrant la voie à une adoption plus large d'ici la fin de la décennie.

Les avantages en matière de coûts d'exploitation, notamment dans les applications de formation sur courtes distances ou de navettes urbaines, s'affirment comme des facteurs d'adoption essentiels. Les projets d'infrastructure de recharge dans les aéroports régionaux s'associent aux mandats d'énergie renouvelable, accélérant la préparation de l'écosystème. Néanmoins, tant que les batteries ne répondent pas aux besoins des missions longue distance, les turbines conventionnelles conserveront leur primauté sur le marché de l'aviation générale.

Par modèle de propriété : contrôle des actifs versus accès à la demande

La propriété privée complète représentait 56,73 % de la taille du marché de l'aviation générale en 2025. Les propriétaires-exploitants valorisent le contrôle total de la planification, la personnalisation de la cabine et le potentiel d'appréciation des actifs. Les modèles de charter et de taxi aérien progressent cependant grâce à des plateformes numériques qui réduisent les vols de positionnement et diminuent les coûts pour les utilisateurs. Les régimes de propriété fractionnée attirent les entreprises aux profils de vol variables en répartissant les investissements et les charges fixes entre les actionnaires. Les établissements d'enseignement et de formation présentent une demande stable de flotte pour le développement des pilotes, tandis que les opérateurs gouvernementaux et de mission spéciale sécurisent des plateformes dédiées pour les missions d'application de la loi et d'urgence.

Les seuils d'utilisation dictent le modèle préféré : les utilisateurs à fort volume d'heures tendent vers la propriété pour maximiser la disponibilité, tandis que les profils inférieurs à 200 heures se tournent de plus en plus vers les solutions de propriété fractionnée ou de charter. À mesure que les interfaces de réservation mobile arrivent à maturité, la demande latente des petites et moyennes entreprises devrait stimuler le marché de l'aviation générale.

Par application d'utilisateur final : le transport d'entreprise conserve la part du lion

Le transport d'affaires et d'entreprise a généré 48,65 % de la part du marché de l'aviation générale en 2025. Les opérations multinationales à contrainte de temps et les paires de villes mal desservies soutiennent cette domination. Les services médicaux d'urgence, en hausse à un TCAC de 5,05 %, tirent parti des améliorations des systèmes de santé et des lacunes de couverture en milieu rural. Les giravions et les turbopropulseurs spécialement équipés offrent un accès rapide aux équipes de soins intensifs, Airbus Helicopters élargissant ses offres dédiées aux services médicaux d'urgence. Le vol de loisirs reste un segment de style de vie résilient, tandis que les contrats de mission spéciale pour la sécurité des frontières, la surveillance aérienne et la réponse aux catastrophes élargissent le mix des missions. La demande de formation des pilotes se poursuit, les filières étant renforcées pour pallier la pénurie de personnel navigant.

Analyse géographique

L'Amérique du Nord a sécurisé 51,12 % de la part du marché de l'aviation générale en 2025, ancrée par la flotte active de plus de 200 000 aéronefs des États-Unis et son réseau aéroportuaire dense. Des canaux de financement matures, une couverture complète de la maintenance et un important vivier de pilotes renforcent le leadership régional. Le Canada exploite l'aviation pour l'exploration des ressources naturelles et l'accès aux communautés éloignées, tandis que les corridors touristiques du Mexique s'appuient sur des charters privés pour le trafic de luxe point à point. La solidité des bilans d'entreprise et les performances constantes en matière de valeur résiduelle alimentent les cycles de modernisation des flottes régionales.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 6,33 % prévu jusqu'en 2031. Le plan de la Chine visant à établir 500 aéroports d'aviation générale d'ici la fin de la décennie remodèle la connectivité aérienne locale. L'essor économique de l'Inde stimule l'activité de charter malgré des goulets d'étranglement infrastructurels qui s'atténuent progressivement grâce aux partenariats public-privé. Le Japon et la Corée du Sud maintiennent des taux d'adoption technologique élevés, catalysant des innovations en avionique et en durabilité qui se répercutent sur les flottes mondiales. Les opérateurs australiens continuent d'exploiter l'aviation générale pour les activités minières et les missions médicales dans les zones intérieures peu peuplées.

L'Europe détient une part solide, soutenue par des corridors d'entreprise denses et un réseau de charter sophistiqué. Des règles environnementales strictes accélèrent le renouvellement des flottes et poussent les OEM vers la compatibilité avec les carburants d'aviation durables. Bien que les efforts d'harmonisation en cours au sein de l'Union européenne (UE) cherchent à atténuer les frictions, les divergences douanières et réglementaires liées au Brexit compliquent les opérations transfrontalières. Les projets de ressources naturelles et le transport VIP soutiennent la demande au Moyen-Orient et en Afrique, mais la maturité réglementaire variable et les lacunes infrastructurelles tempèrent l'expansion à court terme des flottes.

Paysage concurrentiel

Le marché de l'aviation générale présente une concentration modérée. Bombardier, Gulfstream et Textron continuent de tirer parti de leurs avantages d'échelle en matière de production, de support et de financement. La livraison par Gulfstream de son 300e G700 en juin 2024 a souligné l'appétit robuste pour les cabines à très long rayon d'action. Parallèlement, le lancement du Global 8000 de Bombardier a signalé une ambition de leadership en termes d'autonomie au sommet du segment grande cabine.

Les nouveaux entrants perturbateurs se concentrent sur les eVTOL et les systèmes autonomes. Les progrès de Joby Aviation en matière de certification de type en 2024 ont validé sa feuille de route de mobilité urbaine, tandis que le vol de démonstration d'Archer Aviation avec United Airlines a mis en évidence le potentiel des réseaux commerciaux. Les dépôts de propriété intellectuelle dans les segments de propulsion électrique et d'automatisation des vols ont augmenté en 2024, soulignant une course aux investissements en R&D. Les acteurs établis se couvrent par des partenariats et des participations minoritaires dans des startups eVTOL pour préserver leurs options stratégiques.

La résilience de la chaîne d'approvisionnement et la capacité de formation des pilotes s'affirment comme des facteurs de différenciation concurrentielle. Les entreprises disposant d'avionique et de programmes de moteurs intégrés verticalement ainsi que d'académies de formation propriétaires sont mieux positionnées pour gérer les calendriers de livraison face aux pénuries de composants et aux lacunes en main-d'œuvre. Dans l'ensemble, la prédominance des acteurs historiques et les nouveaux entrants technologiques positionnent le marché de l'aviation générale pour une concurrence saine tout au long de l'horizon de prévision.

Leaders du secteur de l'aviation générale

Bombardier Inc.

Textron Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Embraer S.A.

Dassault Aviation SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Embraer a franchi une étape significative en dépassant les 2 000 livraisons de jets d'affaires. L'aéronef symbolisant cette étape, un Praetor 500, a été livré à un département de vols d'entreprise lors d'une cérémonie tenue au Centre mondial de service client ultramoderne d'Embraer à Melbourne, en Floride.

- Juin 2025 : Bombardier a annoncé une importante commande ferme de 50 de ses aéronefs Challenger et Global à hautes performances, accompagnée d'un accord de service novateur. La valeur combinée des aéronefs et des accords de service s'élève à 1,7 milliard USD, avec des livraisons prévues à partir de 2027.

- Octobre 2023 : Textron Aviation a conclu un accord d'achat avec Fly Alliance portant sur jusqu'à 20 jets d'affaires Cessna Citation, dont quatre commandes fermes et des options pour 16 aéronefs supplémentaires.

Périmètre du rapport mondial sur le marché de l'aviation générale

| Jets d'affaires | Grand jet |

| Jet de taille moyenne | |

| Jet léger/très léger | |

| Avion à voilure fixe à turbopropulseur | |

| Avion à voilure fixe à pistons | |

| Giravion | |

| eVTOL de mobilité aérienne avancée |

| Pistons/turbines conventionnels |

| Hybride-électrique |

| Tout électrique |

| Propriété privée complète |

| Propriété fractionnée |

| Opérateurs de charter/taxi aérien |

| Établissements de formation et académiques |

| Opérateurs gouvernementaux et de mission spéciale |

| Transport d'affaires/entreprise |

| Vol personnel et de loisirs |

| Mission spéciale (ISR, surveillance, application de la loi) |

| Services médicaux d'urgence/ambulance aérienne |

| Formation des pilotes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Thaïlande | ||

| Malaisie | ||

| Philippines | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Algérie | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type d'aéronef | Jets d'affaires | Grand jet | |

| Jet de taille moyenne | |||

| Jet léger/très léger | |||

| Avion à voilure fixe à turbopropulseur | |||

| Avion à voilure fixe à pistons | |||

| Giravion | |||

| eVTOL de mobilité aérienne avancée | |||

| Par type de propulsion | Pistons/turbines conventionnels | ||

| Hybride-électrique | |||

| Tout électrique | |||

| Par modèle de propriété | Propriété privée complète | ||

| Propriété fractionnée | |||

| Opérateurs de charter/taxi aérien | |||

| Établissements de formation et académiques | |||

| Opérateurs gouvernementaux et de mission spéciale | |||

| Par application d'utilisateur final | Transport d'affaires/entreprise | ||

| Vol personnel et de loisirs | |||

| Mission spéciale (ISR, surveillance, application de la loi) | |||

| Services médicaux d'urgence/ambulance aérienne | |||

| Formation des pilotes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Australie | |||

| Thaïlande | |||

| Malaisie | |||

| Philippines | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Algérie | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Définition du marché

- Type d'aéronef - L'aviation générale comprend les aéronefs utilisés pour l'aviation d'entreprise, l'aviation d'affaires et d'autres travaux aériens.

- Sous-type d'aéronef - Les jets d'affaires, les avions à voilure fixe à pistons, les hélicoptères et les avions à turbopropulseur sont pris en considération.

- Type de fuselage - Les jets légers, les jets de taille moyenne et les grands jets, selon leur capacité à transporter des passagers et leurs distances de vol, ont été inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA (Association du transport aérien international) est une organisation professionnelle regroupant des compagnies aériennes du monde entier et exerçant une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO (Organisation de l'aviation civile internationale) est une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation à l'échelle mondiale. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation permettant l'exercice d'activités de vol commercial. |

| Certificat de navigabilité (CN) | Un certificat de navigabilité (CN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de l'ensemble des biens et services finaux produits sur une période donnée par les pays. |

| RPK (Recettes Passagers-Kilomètres) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de cette étape - il s'agit du nombre total de kilomètres parcourus par l'ensemble des passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est un indicateur utilisé dans l'industrie du transport aérien qui mesure le pourcentage de la capacité en sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'équipement d'origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les produits sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale de la sécurité des transports (ITSA) | L'Association internationale de la sécurité des transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité (SIA). |

| Siège-kilomètre disponible (SKD) | Cet indicateur est calculé en multipliant les sièges disponibles (SD) dans un vol, définis ci-dessus, par la distance parcourue. |

| Poids brut | Le poids en charge complète d'un aéronef, également connu sous le nom de « poids au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | L'aptitude d'un aéronef, ou d'un autre équipement ou système aéroporté, à fonctionner en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou des tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de base fixe (FBO) | Une entreprise ou une organisation qui opère dans un aéroport. Un opérateur de base fixe (FBO) fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Particuliers fortunés (HNWI) | Les particuliers fortunés (HNWI) sont des individus possédant plus de 1 million USD en actifs financiers liquides. |

| Particuliers très fortunés (UHNWI) | Les particuliers très fortunés (UHNWI) sont des individus possédant plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence de la sécurité aérienne de l'Union européenne) | L'Agence de la sécurité aérienne de l'Union européenne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de système d'alerte et de contrôle aéroporté (AW&C) | Un aéronef de système d'alerte et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres – 28 européens et deux nord-américains. |

| Avion de combat interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer un large éventail d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et, anciennement, la Turquie. |

| Avion de combat léger (ACL) | Un avion de combat léger (ACL) est un aéronef militaire léger polyvalent à réaction/turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Avion de patrouille maritime (MPA) | Un avion de patrouille maritime (MPA), également connu sous le nom d'avion de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer sur de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navires (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport de la vitesse vraie d'un aéronef à la vitesse du son à l'altitude de cet aéronef. |

| Aéronef furtif | La furtivité est un terme courant appliqué aux technologies et doctrines à faible observabilité (LO), qui rendent un aéronef quasiment invisible à la détection radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et prévisionnelles sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de donner une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement