Taille et part du marché des aéronefs militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

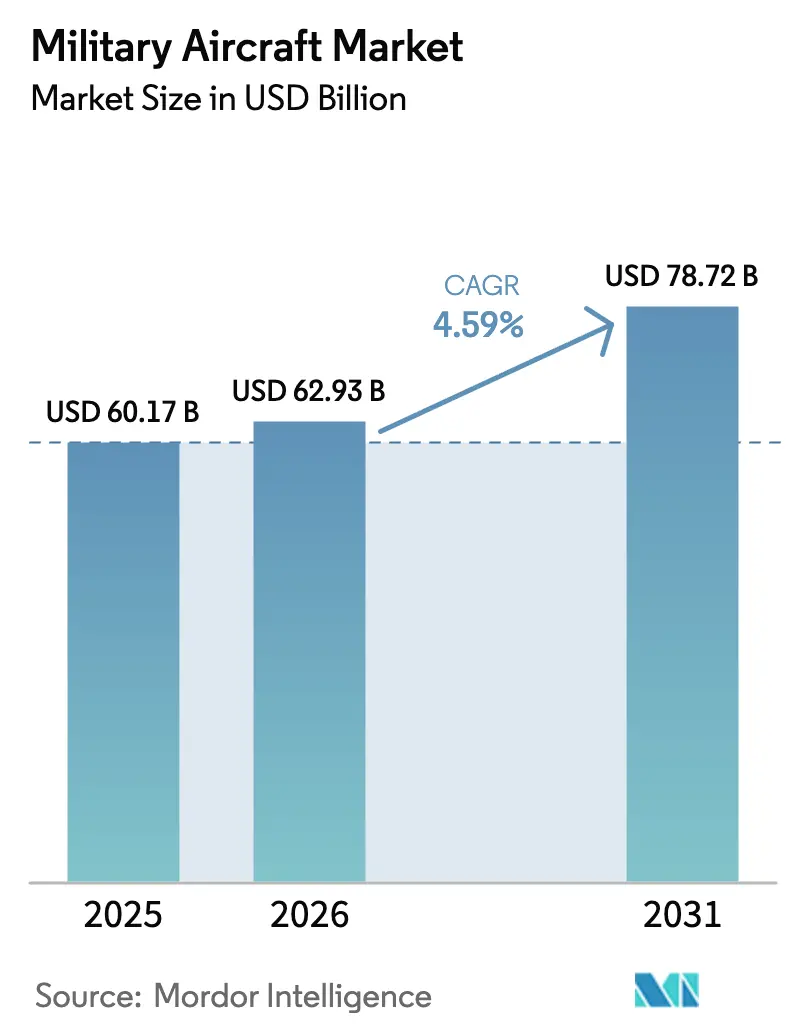

| Taille du Marché (2026) | 62.93 Milliards de dollars |

| Taille du Marché (2031) | 78.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

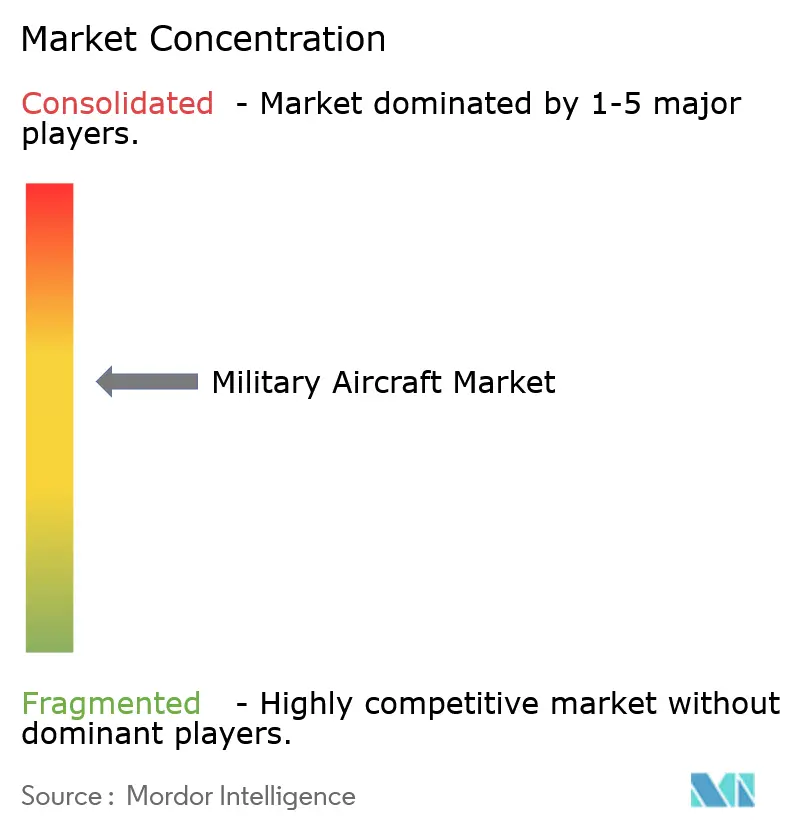

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs militaires par Mordor Intelligence

La taille du marché des aéronefs militaires devrait passer de 60,17 milliards USD en 2025 à 62,93 milliards USD en 2026 et devrait atteindre 78,72 milliards USD d'ici 2031, à un TCAC de 4,59 % sur la période 2026-2031. Les programmes continus de modernisation des flottes, les budgets de défense records et les cycles rapides de renouvellement technologique renforcent des pipelines d'approvisionnement pluriannuels stables dans les grandes économies. Les tensions régionales accrues accélèrent les commandes à court terme, les planificateurs cherchant à atteindre la parité en matière de puissance aérienne, tandis que l'architecture à systèmes ouverts rend les mises à niveau progressives moins coûteuses et plus attractives. Dans le même temps, les objectifs de durabilité stimulent les premiers investissements dans la propulsion hybride-électrique, qui promet des empreintes logistiques plus légères. L'intensité concurrentielle reste élevée, mais la résilience de la chaîne d'approvisionnement et la capacité de production souveraine ont désormais autant d'importance que les performances brutes lors de l'attribution des contrats.

Points clés du rapport

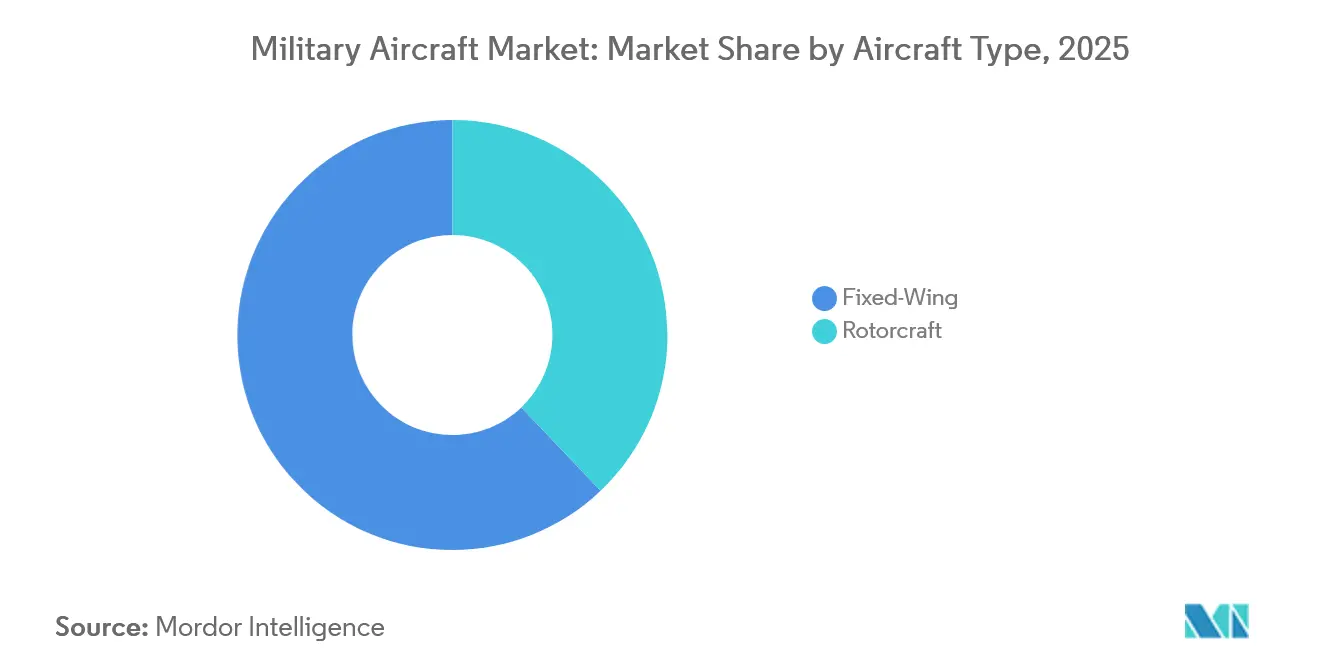

- Par type d'aéronef, les plateformes à voilure fixe ont capturé 62,10 % de la part des revenus en 2025, tandis que les aéronefs à voilure tournante progressent à un TCAC de 5,68 % jusqu'en 2031.

- Par service d'utilisation finale, le segment de l'armée de l'air détenait 50,70 % de la part du marché des aéronefs militaires en 2025, tandis que les opérations interarmées/forces spéciales progressent à un TCAC de 4,48 % jusqu'en 2031.

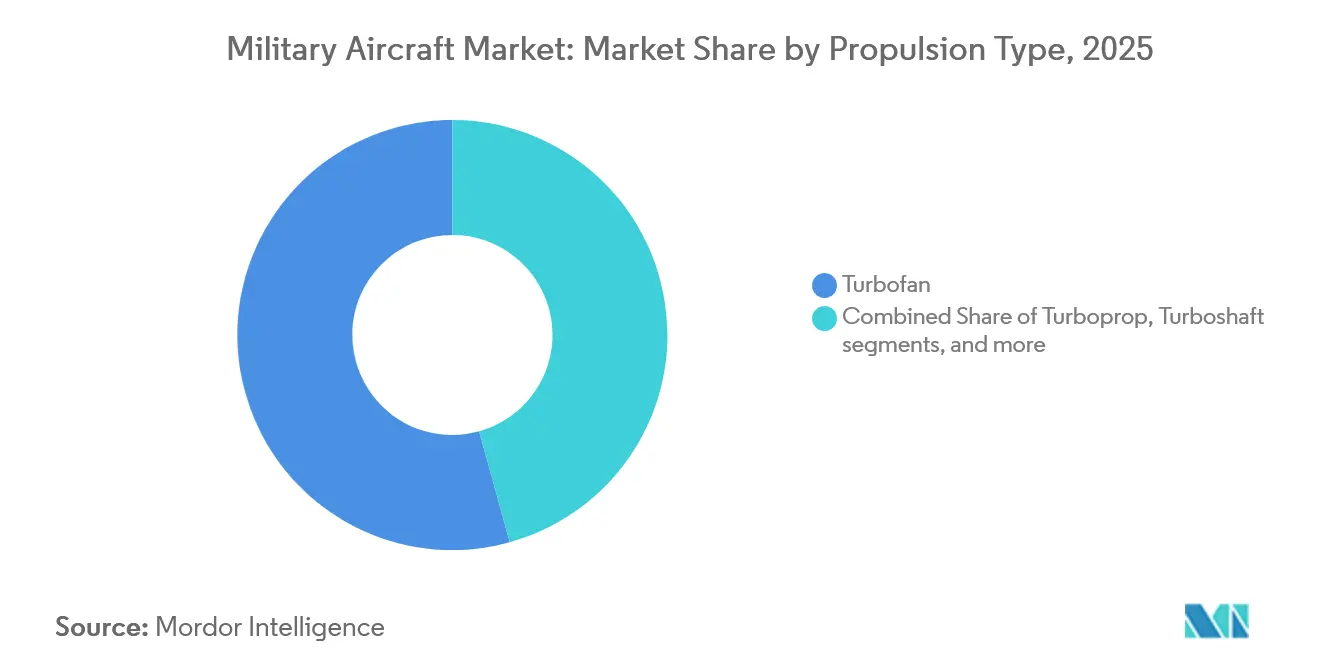

- Par type de propulsion, les turboréacteurs à double flux représentaient 54,30 % de la taille du marché des aéronefs militaires en 2025, tandis que les systèmes entièrement électriques ou hybrides-électriques enregistrent une croissance de 5,58 % jusqu'en 2031.

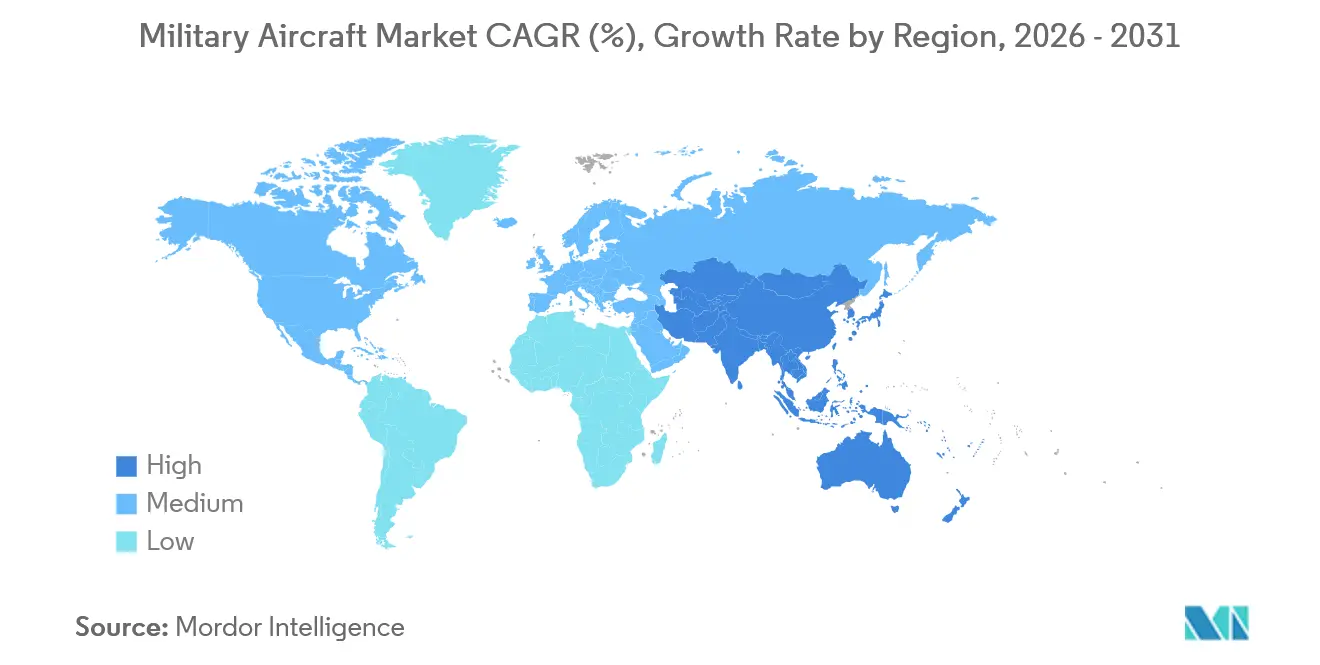

- Par géographie, l'Amérique du Nord a dominé le marché des aéronefs militaires avec 31,60 % de la part de marché en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 6,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aéronefs militaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des budgets de défense | +0.7% | Mondial (Amérique du Nord, Europe, Asie-Pacifique) | Moyen terme (2-4 ans) |

| Flottes obsolètes de la Guerre froide | +0.6% | Amérique du Nord, Europe, nations alliées | Long terme (≥ 4 ans) |

| Points chauds régionaux à tempo élevé | +0.5% | Asie-Pacifique, Moyen-Orient, Europe de l'Est | Court terme (≤ 2 ans) |

| Carnet de commandes à l'exportation massif pour les appareils de 5e génération | +0.4% | Bases de production mondiales en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Économie de modernisation à systèmes ouverts | +0.3% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Appareils de transport tactique hybrides-électriques | +0.2% | Amérique du Nord, Europe, adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des budgets de défense à des niveaux records

Les dépenses militaires mondiales ont atteint 2 400 milliards USD en 2024, soit une hausse de 6,8 % par rapport à l'année précédente, et environ 15 % de ce total est affecté aux programmes d'aviation.[1]Institut international de recherche sur la paix de Stockholm, "Les dépenses militaires mondiales atteignent un nouveau record de 2 400 milliards USD en 2023," sipri.org Les États-Unis seuls ont consacré 886 milliards USD à la défense, soutenant la production du F-35, le déploiement du bombardier B-21 et les prototypes de domination aérienne de nouvelle génération.[2]Département américain de la Défense, "Matériaux du budget de défense pour l'exercice 2025," defense.gov Les membres européens de l'OTAN ont augmenté leurs dépenses de 11 %, honorant l'engagement de 2 % du PIB et répondant au conflit en Ukraine.[3]Financial Times, "L'Europe augmente ses dépenses de défense face à la guerre en Ukraine," ft.com L'allocation de 296 milliards USD de la Chine et une croissance budgétaire similaire en Inde, au Japon et en Australie soutiennent la hausse des commandes sur le marché des aéronefs militaires. Des budgets globaux plus élevés sécurisent des flux de financement pluriannuels et raccourcissent les cycles d'acquisition, garantissant que les carnets de commandes des équipementiers restent solides jusqu'en 2030.

Flottes obsolètes de la Guerre froide

Environ 1 200 aéronefs de l'armée de l'air américaine dépassent désormais leur durée de vie de service prévue, ce qui fait grimper les coûts de maintenance au-delà des seuils de remplacement.[4]Bureau américain de la responsabilité gouvernementale, "Évaluation annuelle des systèmes d'armement," gao.gov Des tensions similaires affectent l'Europe, où les variantes Tornado et les premières variantes Typhoon approchent de la retraite sans successeurs clairement définis. L'escalade des coûts de maintien en condition opérationnelle rend la recapitalisation moins chère que la prolongation de durée de vie, canalisant une nouvelle demande vers les chasseurs, les avions de transport, les avions d'entraînement et les plateformes de guerre électronique.

Points chauds régionaux à tempo élevé

Le conflit en Ukraine a démontré que la supériorité aérienne détermine encore les résultats terrestres, incitant les États européens à accélérer les acquisitions de chasseurs et à renforcer les défenses aériennes intégrées. Les tensions autour de Taïwan, de la mer de Chine méridionale et de la péninsule coréenne ont des effets similaires en Asie-Pacifique. Le Japon, la Corée du Sud et l'Australie développent leurs flottes de F-35 ou développent des alternatives indigènes. Les plateformes de frappe de précision et de renseignement, surveillance et reconnaissance (ISR) restent essentielles pour la dissuasion et les opérations de contre-menace au Moyen-Orient. Un tempo opérationnel élevé épuise les heures de cellule plus rapidement, déclenchant des remplacements anticipés et une demande accrue de pièces de rechange.

Carnet de commandes massif à l'exportation pour les appareils de 5e génération

Le programme F-35 compte plus de 3 000 aéronefs sur commandes fermes d'une valeur d'environ 400 milliards USD, verrouillant la charge de travail pour la prochaine décennie. Les livraisons de l'Eurofighter Typhoon et des exportations du Rafale s'étendent également au-delà de 2030. Un vivier limité de fournisseurs et des coûts de changement élevés confèrent aux maîtres d'œuvre un pouvoir de fixation des prix et une stabilité de production. Les nouveaux acheteurs sont prêts à attendre pour obtenir une capacité de 5e génération, maintenant un pipeline robuste pour le marché des aéronefs militaires même si les budgets de défense se stabilisent plus tard dans la décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement et de la main-d'œuvre | -0.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dépassements de coûts des programmes | -0.3% | Mondial, programmes de développement complexes | Moyen terme (2-4 ans) |

| Contrôles à l'exportation de puces pour l'avionique | -0.2% | Chine, Russie, répercussions mondiales | Moyen terme (2-4 ans) |

| Expansion de la surface d'attaque cybernétique | -0.1% | Mondial, systèmes avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement et de la main-d'œuvre

Les délais de livraison des semi-conducteurs militaires ont dépassé 52 semaines en 2024, entraînant des retards de livraison des ordinateurs de mission sur plusieurs lignes d'aéronefs. Les pénuries de titane, causées par des sanctions géopolitiques, obligent les équipementiers à s'approvisionner en alliages alternatifs ou à payer des primes, tandis que les fabricants aérospatiaux signalent une hausse de 25 % des postes qualifiés non pourvus, ralentissant davantage le débit. Étant donné qu'un composant manquant peut arrêter des lignes d'assemblage entières, les prévisions de production glissent vers la droite, tempérant la production à court terme sur le marché des aéronefs militaires.

Dépassements de coûts des programmes

Les examens du Bureau américain de la responsabilité gouvernementale montrent une croissance moyenne des coûts de 27 % pour les grands programmes d'aviation américains, réduisant le nombre d'aéronefs pouvant être achetés dans des budgets fixes. Le coût total du F-35 sur sa durée de vie a gonflé à 1 700 milliards USD, suscitant un examen politique et des résistances de la part des clients à l'exportation. Lorsque les dépassements touchent des programmes non américains, les budgets nationaux plus modestes ont peu de marge pour les absorber, conduisant souvent à des réductions de périmètre ou à des annulations qui réduisent la demande sur le marché des aéronefs militaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la domination de la voilure fixe face à la dynamique des aéronefs à voilure tournante

Les plateformes à voilure fixe ont généré 62,10 % des revenus de 2025, ancrées par des contrats de chasseurs et de transport à haute valeur ajoutée qui représentent une grande partie du marché des aéronefs militaires. Les jets multirôles tels que le F-35, le Rafale et le Typhoon dominent car ils remplacent plusieurs modèles hérités par une seule cellule, simplifiant la maintenance et la formation. Les aéronefs de transport tels que le C-130J et l'A400M soutiennent stratégiquement les opérations distribuées et les missions humanitaires, assurant des approvisionnements continus. Les flottes d'entraînement vieillissent rapidement, ce qui incite les programmes T-7A américain, HTT-40 indien et d'autres programmes qui s'ajouteront aux commandes de voilure fixe jusqu'en 2030.

Les aéronefs à voilure tournante représentent une base plus petite, mais affichent un TCAC de 5,68 % qui dépasse le marché des aéronefs militaires dans son ensemble. L'expérience opérationnelle en Afghanistan, en Irak et lors de crises humanitaires a prouvé la valeur de l'agilité à décollage et atterrissage verticaux pour les missions d'insertion, d'évacuation médicale et de transport lourd inaccessibles aux pistes. Les cycles de renouvellement des UH-60 et AH-64 se poursuivent, tandis que la modernisation du CH-47 assure la pertinence du transport lourd. Les nouvelles conceptions, telles que les aéronefs à rotor basculant et les hélicoptères composés, promettent une portée et une vitesse étendues, attirant les forces interarmées à la recherche d'une flexibilité multi-domaines.

Par service d'utilisation finale : le leadership de l'armée de l'air mis au défi par la croissance des opérations interarmées

Les budgets de l'armée de l'air représentent encore 50,70 % des dépenses de 2025, reflétant la primauté doctrinale et le coût des jets haute performance. Les grands programmes tels que le bombardier B-21 et le ravitailleur KC-46 maintiennent le segment au cœur du marché des aéronefs militaires. Pourtant, les aéronefs d'opérations interarmées/forces spéciales enregistrent le TCAC le plus rapide de 4,48 %, car les scénarios de conflits hybrides nécessitent une insertion rapide et discrète ainsi que des actifs de commandement, contrôle, communications et renseignement (C3I). Les transports spécialisés dotés de communications redondantes et d'aides défensives reçoivent la priorité, tandis que les plateformes de surveillance à faible signature soutiennent la connaissance de la situation en zone contestée.

L'aviation de l'armée de terre maintient une orientation stable sur les aéronefs à voilure tournante, finançant l'aéronef d'assaut à longue portée futur (FLRAA) pour étendre la portée des forces terrestres. L'aviation navale et du corps des marines investit dans des chasseurs embarqués, des aéronefs à rotor basculant et des aéronefs de patrouille maritime, assurant la projection de force en mer. Bien que plus modestes, les flottes paramilitaires et des garde-côtes modernisent leurs aéronefs de patrouille et de recherche et sauvetage (SAR) pour sécuriser les frontières et les zones économiques exclusives, ajoutant une demande incrémentale au marché des aéronefs militaires.

Par type de propulsion : la maturité des turboréacteurs à double flux face à l'innovation électrique

Les turboréacteurs à double flux représentaient 54,30 % des livraisons de 2025, soutenant le marché des aéronefs militaires dans les catégories des chasseurs et des transports à forte poussée. Le F135, délivrant 43 000 livres de poussée, illustre la métallurgie de pointe et la fabrication additive qui améliorent la durabilité. Les turbopropulseurs restent essentiels pour les avions d'entraînement de base, les transports légers et les missions de renseignement, surveillance et reconnaissance (ISR) où la consommation de carburant importe plus que la vitesse. Les mises à niveau des turbomoteurs dans le cadre du programme d'amélioration des turbomoteurs (ITEP) améliorent les performances des hélicoptères en altitude et par forte chaleur.

Bien que toujours de niche, la propulsion entièrement électrique ou hybride-électrique enregistre une croissance de 5,58 % à mesure que la densité énergétique des batteries s'améliore. Les systèmes hybrides sur les aéronefs sans pilote prolongent déjà l'endurance et réduisent les signatures acoustiques pour les sorties ISR. Les architectures électriques promettent une maintenance réduite et un soutien logistique plus facile sur le terrain, s'alignant sur la recherche plus large du marché des aéronefs militaires d'un basing agile et de queues logistiques réduites.

Analyse géographique

L'Amérique du Nord a conservé 31,60 % du marché des aéronefs militaires en 2025, soutenue par le budget de défense de 886 milliards USD des États-Unis, qui finance les lots de F-35, l'acquisition du bombardier B-21 et les prototypes de domination aérienne de nouvelle génération (NGAD). Le Canada achète 88 F-35A, tandis que le Mexique met l'accent sur les transports et la surveillance pour la lutte contre les stupéfiants et les secours en cas de catastrophe. Des écosystèmes industriels bien établis, des chaînes d'approvisionnement robustes et des laboratoires de R&D avancés maintiennent l'Amérique du Nord à la pointe technologique et attirent des ventes étrangères via les canaux de ventes militaires à l'étranger.

L'Asie-Pacifique affiche un TCAC de 6,36 % alors que la Chine déploie des chasseurs furtifs J-20 et accélère le développement du bombardier H-20. Les programmes Tejas et AMCA futurs de l'Inde soutiennent les capacités indigènes et réduisent la dépendance aux importations. Le Japon, la Corée du Sud et l'Australie investissent dans des F-35 et le co-développement local, renforçant l'interopérabilité des alliances. Les tensions croissantes autour de Taïwan et de la mer de Chine méridionale contraignent les forces aériennes régionales à se moderniser plus tôt, élargissant ainsi le marché des aéronefs militaires plus rapidement que dans toute autre géographie.

L'Europe est mature mais dynamique, coordonnant des initiatives de sixième génération telles que le SCAF et Tempest d'une valeur supérieure à 100 milliards USD. La guerre en Ukraine a galvanisé les dépenses, incitant l'Allemagne à commander 38 aéronefs de combat Eurofighter supplémentaires et d'autres États à renouveler leurs escadrons dans le cadre des orientations de 2 % de l'OTAN. Les programmes collaboratifs partagent les risques de coût et de technologie, préservant l'autonomie stratégique même si les fournisseurs se consolident.

Le Moyen-Orient et l'Afrique contribuent de manière sélective : les membres du Conseil de coopération du Golfe achètent des chasseurs avancés et des actifs de reconnaissance pour dissuader les menaces régionales, tandis que les nations africaines privilégient les aéronefs de fret et de patrouille adaptés aux rôles de maintien de la paix et humanitaires. Des budgets limités ralentissent l'adoption, mais des acquisitions ciblées offrent néanmoins des poches de croissance au sein du marché mondial des aéronefs militaires.

Paysage concurrentiel

Le marché est modérément consolidé, cinq maîtres d'œuvre — Lockheed Martin, Boeing, Airbus, Northrop Grumman et Leonardo — représentant la majeure partie de la part de marché mondiale en termes de revenus 2024. Cela met en évidence une structure concentrée que les nouveaux entrants trouvent difficile à pénétrer. L'échelle, les lignes de production certifiées et l'expérience en matière de licences d'exportation aident les acteurs en place à sécuriser des contrats de suivi et des accords de soutien à long terme. Comme on le voit dans le programme F-35, les cadres de co-production multinationale lient les emplois et le transfert de technologie aux nations partenaires, créant un soutien politique qui protège davantage les positions des maîtres d'œuvre.

Les entreprises de niveau intermédiaire exploitent des niches d'espace blanc. General Atomics et Kratos Defense dominent respectivement dans les systèmes sans pilote à moyenne altitude et les drones cibles, prouvant qu'une innovation ciblée peut générer des positions solides sans égaler l'intensité capitalistique des programmes d'aéronefs habités. Les start-ups tirent parti des avancées du secteur civil en matière de composites, d'intelligence artificielle et de technologie des batteries pour prototyper des actifs plus légers et moins coûteux, tels que des éclaireurs à décollage et atterrissage électriques verticaux. Les gouvernements encouragent cette diversité pour améliorer la résilience de la chaîne d'approvisionnement, mais les obstacles à la certification et les réglementations de sécurité ralentissent l'entrée sur le marché.

Les perturbations de l'approvisionnement et les sanctions géopolitiques poussent les équipementiers à localiser les intrants clés, faisant de la capacité industrielle souveraine un différenciateur concurrentiel. Les entreprises démontrant la substitution du titane, l'approvisionnement redondant en puces et une cyberdéfense robuste se distinguent dans les évaluations des offres. À mesure que les normes à systèmes ouverts se répandent, les compagnies aériennes et les forces aériennes peuvent combiner des logiciels de mission, offrant aux fournisseurs plus petits un point d'entrée via les applications plutôt que les cellules, remodelant subtilement la capture de valeur sur le marché des aéronefs militaires.

Leaders du secteur des aéronefs militaires

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : L'Administration suédoise des matériels de défense a accordé à Saab AB un contrat d'approvisionnement pour mener des études conceptuelles sur les futurs systèmes de chasseurs. L'accord, d'une valeur de 2,6 milliards SEK (274 millions USD), couvre des initiatives de recherche de 2025 à 2027.

- Septembre 2025 : Le ministère indien de la Défense a finalisé un contrat d'approvisionnement avec Hindustan Aeronautics Limited pour 97 aéronefs de combat léger (LCA) Mk1A. L'accord comprend la livraison de 68 aéronefs de chasse et de 29 variantes biplace, y compris l'équipement associé, pour renforcer la flotte de la Force aérienne indienne (IAF).

- Mars 2025 : Le Pentagone américain a attribué à Boeing le contrat de développement du chasseur NGAD. Ce chasseur de sixième génération, le F-47, remplacera le F-22 Raptor existant dans la flotte d'aéronefs de combat avancés de l'armée de l'air américaine.

Portée du rapport mondial sur le marché des aéronefs militaires

| Aéronefs à voilure fixe | Aéronefs de combat |

| Aéronefs multirôles | |

| Aéronefs d'entraînement | |

| Aéronefs de transport | |

| Autres aéronefs | |

| Aéronefs à voilure tournante | Hélicoptère multimission |

| Hélicoptère de transport | |

| Autre hélicoptère |

| Armée de l'air |

| Aviation de l'armée de terre |

| Aviation navale/corps des marines |

| Opérations interarmées/forces spéciales |

| Paramilitaire et garde-côtes |

| Turboréacteur à double flux |

| Turboréacteur |

| Turbopropulseur |

| Turbomoteur |

| Entièrement électrique/hybride-électrique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'aéronef | Aéronefs à voilure fixe | Aéronefs de combat | |

| Aéronefs multirôles | |||

| Aéronefs d'entraînement | |||

| Aéronefs de transport | |||

| Autres aéronefs | |||

| Aéronefs à voilure tournante | Hélicoptère multimission | ||

| Hélicoptère de transport | |||

| Autre hélicoptère | |||

| Par service d'utilisation finale | Armée de l'air | ||

| Aviation de l'armée de terre | |||

| Aviation navale/corps des marines | |||

| Opérations interarmées/forces spéciales | |||

| Paramilitaire et garde-côtes | |||

| Par type de propulsion | Turboréacteur à double flux | ||

| Turboréacteur | |||

| Turbopropulseur | |||

| Turbomoteur | |||

| Entièrement électrique/hybride-électrique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Définition du marché

- Type d'aéronef - Tous les aéronefs militaires et aéronefs à voilure tournante utilisés pour diverses applications sont inclus dans cette étude.

- Sous-type d'aéronef - Pour cette étude, les sous-types d'aéronefs tels que les aéronefs à voilure fixe et les aéronefs à voilure tournante, basés sur leur application, sont pris en compte.

- Type de cellule - Les aéronefs multirôles, les transports, les aéronefs d'entraînement, les bombardiers, les aéronefs de reconnaissance, les hélicoptères multimissions, les hélicoptères de transport et divers autres aéronefs et aéronefs à voilure tournante sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association internationale du transport aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation permettant l'exercice d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| RPK (Revenus passagers-kilomètres) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape — c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Équipementier d'origine (OEM) | Un équipementier d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale de sécurité des transports (ITSA) | L'Association internationale de sécurité des transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-kilomètre disponible (SKD) | Cette mesure est calculée en multipliant les sièges disponibles (SD) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | La masse en charge maximale d'un aéronef, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de base fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Particuliers fortunés (HNWI) | Les particuliers fortunés (HNWI) sont des personnes disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers très fortunés (UHNWI) | Les particuliers très fortunés (UHNWI) sont des personnes disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de détection et de contrôle aéroporté (AEW&C) | Un aéronef de détection et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du traité de l'Atlantique Nord (OTAN) | L'Organisation du traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale entre 30 États membres — 28 européens et deux nord-américains. |

| Chasseur polyvalent interarmées (JSF) | Le chasseur polyvalent interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'aéronefs de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Aéronef de combat léger (LCA) | Un aéronef de combat léger (LCA) est un aéronef militaire léger à réaction/turbopropulseur multirôle, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navire (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement