Taille et Part du Marché des Aéroports Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 312.64 Milliards de dollars |

| Taille du Marché (2030) | 442.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aéroports Commerciaux par Mordor Intelligence

La taille du marché des aéroports commerciaux est évaluée à 312,64 milliards USD en 2025 et devrait atteindre 442,39 milliards USD d'ici 2030, progressant à un CAGR de 7,19 % au cours de la période de prévision. Le rétablissement complet du trafic dans le secteur soutient la croissance, les volumes mondiaux de passagers dépassant 9,5 milliards en 2024, et les dépenses d'infrastructure soutenues privilégiant l'expansion des capacités et les mises à niveau technologiques. Les programmes de privatisation accélérés dans les économies émergentes, l'adoption plus large des modèles de partenariat public-privé et le pivot stratégique vers des sources de revenus non aéronautiques contribuant jusqu'à 60 % du revenu total des aéroports renforcent collectivement la dynamique du marché des aéroports commerciaux. La modernisation côté piste, notamment les projets de voies de circulation et de pistes, répond aux goulets d'étranglement de capacité créés par la montée en puissance des déploiements de gros-porteurs et la redistribution du trafic vers les hubs secondaires. Par ailleurs, les centres d'opérations aéroportuaires (APOC) dotés d'intelligence artificielle améliorent le débit et la résilience en intégrant des ensembles de données en temps réel sur les points de contact côté piste et côté ville. Ces moteurs structurels offrent une plateforme durable aux compagnies aériennes de réseau, aux transporteurs à bas coûts et aux opérateurs de fret pour absorber la demande tout en respectant des critères de durabilité et de service de plus en plus stricts.

Principaux Enseignements du Rapport

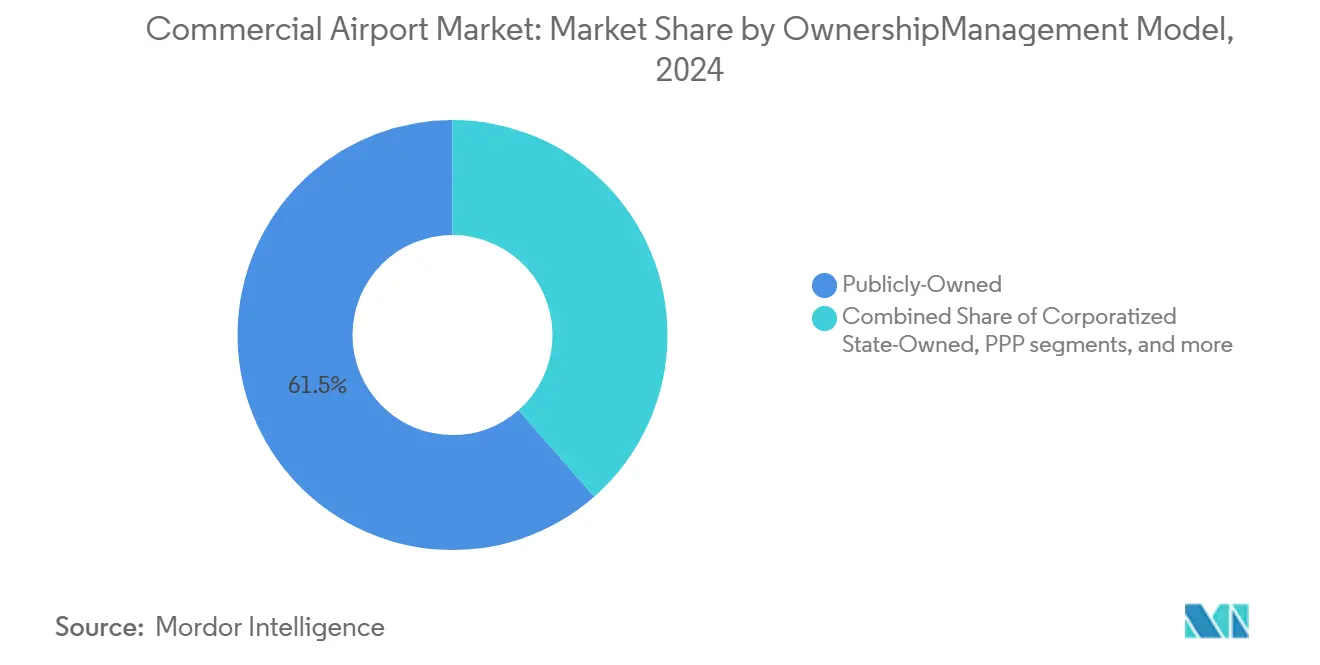

- Par modèle de propriété/gestion, les aéroports à propriété publique détenaient 61,45 % de la part du marché des aéroports commerciaux en 2024 ; les partenariats public-privé devraient enregistrer le CAGR le plus rapide de 6,45 % jusqu'en 2030.

- Par classe de taille d'aéroport, les grands hubs représentaient 41,34 % de la taille du marché des aéroports commerciaux en 2024, tandis que les hubs moyens devraient progresser à un CAGR de 7,12 % jusqu'en 2030.

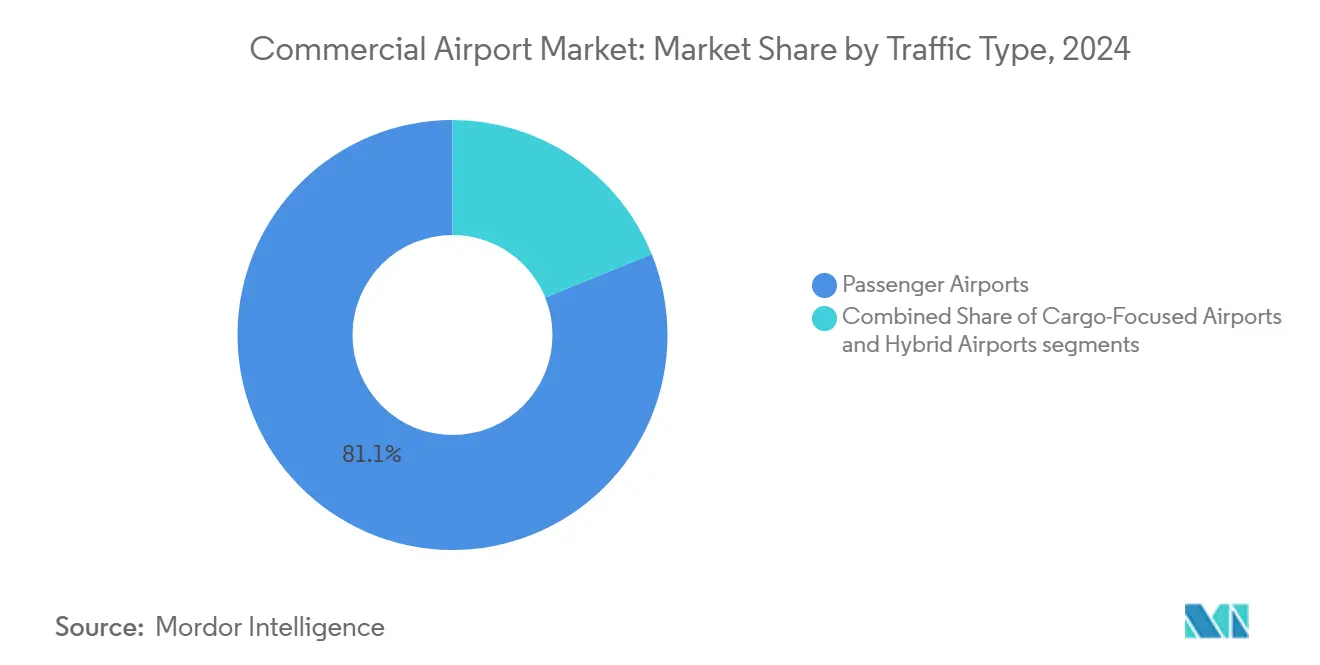

- Par type de trafic, les installations axées sur les passagers représentaient 81,12 % de la taille du marché des aéroports commerciaux en 2024, tandis que les aéroports hybrides intégrant les flux de fret et de passagers se développent à un CAGR de 6,87 % jusqu'en 2030.

- Par type d'infrastructure, les projets de terminaux étaient en tête avec une part de revenus de 42,67 % en 2024 ; les mises à niveau des voies de circulation et des pistes affichent le CAGR le plus élevé de 7,87 % sur la période de prévision.

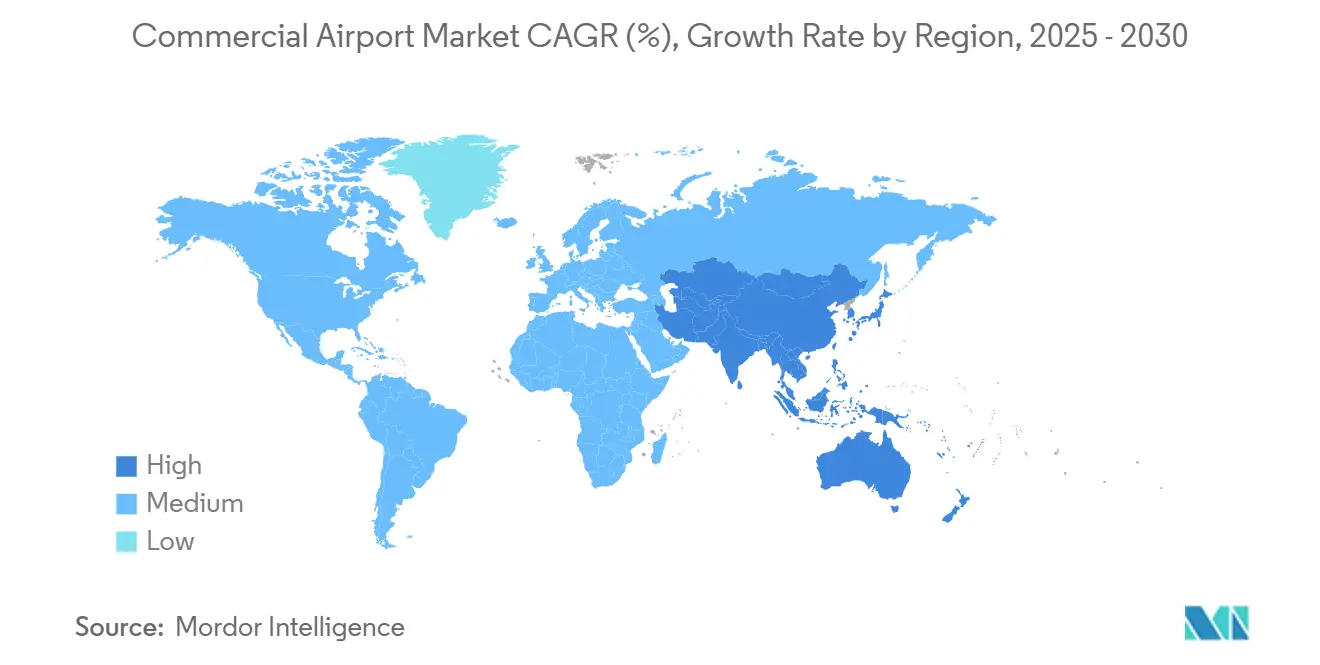

- Par géographie, l'Amérique du Nord a contribué à hauteur de 46,87 % de la taille du marché des aéroports commerciaux en 2024, tandis que la région Asie-Pacifique a enregistré la croissance la plus rapide avec un CAGR de 8,56 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Aéroports Commerciaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte hausse de la demande mondiale de passagers après la reprise post-pandémique | +1.2% | Mondial ; plus fort en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Expansion rapide de la privatisation des aéroports et des investissements en partenariat public-privé (PPP) | +0.8% | Mondial ; concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Diversification vers des sources de revenus non aéronautiques | +1.1% | Mondial ; avancé en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Centres d'opérations aéroportuaires (APOC) dotés d'intelligence artificielle améliorant le débit | +0.9% | Cœur Asie-Pacifique ; débordement vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des réseaux de transporteurs à bas coûts (LCC) sur les hubs secondaires stimulant le trafic régional | +1.3% | Europe, Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| ADS-B spatial débloquant des capacités supplémentaires d'espace aérien et de créneaux | +0.7% | Mondial ; adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse de la Demande Mondiale de Passagers après la Reprise Post-pandémique

Le trafic passagers a atteint 9,5 milliards en 2024 et a dépassé les pics d'avant-crise, exerçant une pression immédiate sur les capacités des terminaux et des portes d'embarquement dans les principaux hubs.[1]Airports Council International, « Le trafic mondial de passagers atteint 9,5 milliards en 2024 », aci.aero Les hubs moyens en bénéficient car les compagnies aériennes redirigent les flux pour contourner la congestion, ce qui entraîne des extensions progressives de portes d'embarquement pour accueillir les rotations de gros-porteurs. Le profil de demande robuste soutient la réouverture de routes et le lancement de nouvelles liaisons entre villes, favorisant une croissance saine des revenus aéronautiques pour les aéroports même si la concurrence s'intensifie. Les aéroports tirent parti de cette hausse des volumes pour négocier des conditions de concession favorables avec les détaillants et les prestataires d'hôtellerie, renforçant la diversification des revenus côté ville. La résilience des dépenses de voyage discrétionnaires, en l'absence de chocs géopolitiques majeurs, positionne le marché des aéroports commerciaux pour des vents porteurs de demande sur plusieurs années.

Expansion Rapide de la Privatisation des Aéroports et des Investissements en PPP

Les gouvernements de Manille à New Delhi ont eu recours aux capitaux privés pour accélérer les grandes mises à niveau aéroportuaires, illustrées par la concession NAIA de 3 milliards USD et le pipeline de privatisation en cours en Inde.[2]Département des Transports des Philippines, « Annonce de l'attribution de la concession NAIA 2024 », dotr.gov.ph Les opérateurs privés apportent un savoir-faire opérationnel, des pratiques commerciales modernes et des cycles de décision plus rapides que la gouvernance traditionnelle du secteur public. Des accords de niveau de service améliorés et des modèles de concession basés sur la performance protègent les intérêts publics tout en garantissant les rendements des investisseurs, ce qui incite à la réplication en Amérique latine et dans certaines parties de l'Afrique. Le pipeline de concessions de brownfield et de projets de construction-exploitation-transfert de greenfield permet aux juridictions à court de capitaux de répondre aux besoins croissants en passagers et en fret sans alourdir les bilans publics. Des cadres réglementaires stables réduisent davantage le risque des actifs d'infrastructure à long terme et élargissent le vivier de soumissionnaires internationaux.

Diversification vers des Sources de Revenus Non Aéronautiques

Le commerce de détail, le stationnement automobile, la publicité et les projets immobiliers contribuent désormais jusqu'à 60 % des revenus des principaux hubs, protégeant les flux de trésorerie de la cyclicité du trafic aérien.[3]Airports Council International, « Le trafic mondial de passagers atteint 9,5 milliards en 2024 », aci.aero Les développements à usage mixte tels que les parcs logistiques et les centres de données amplifient la monétisation côté ville, tandis que les espaces commerciaux de type destination augmentent le temps de séjour et les dépenses des passagers. Les places de marché numériques intégrées dans les applications aéroportuaires étendent l'empreinte commerciale au-delà du terminal, permettant le retrait en magasin et les intégrations de fidélité qui augmentent le rendement par passager. Dans les régions où les contraintes de créneaux sont élevées, la croissance non aéronautique est souvent le seul moyen d'augmenter les revenus plus rapidement que le trafic. Les aéroports qui maîtrisent l'engagement omnicanal et proposent des combinaisons de locataires attrayantes obtiennent des marges d'EBITDA supérieures et des bilans plus sains.

Centres d'Opérations Aéroportuaires Dotés d'Intelligence Artificielle Améliorant le Débit

L'APOC piloté par l'intelligence artificielle d'Hyderabad a amélioré la ponctualité de 15 % et réduit les retards au sol de 20 %, démontrant des gains d'efficacité tangibles.[4]GMR Group, « Rapport de performance du centre d'opérations aéroportuaires d'Hyderabad 2024 », gmrgroup.in Les algorithmes d'apprentissage automatique synthétisent les données météorologiques, les plans de vol et les données d'attribution des portes d'embarquement pour produire une aide à la décision prédictive, limitant les cascades de perturbations. La disponibilité des actifs s'améliore grâce à la planification de la maintenance basée sur l'état, réduisant les coûts de réparation et les interruptions de service. À mesure que les pénuries de main-d'œuvre s'intensifient sur les principaux marchés de l'aviation, les outils d'intelligence artificielle compensent en automatisant les tâches de coordination répétitives et en améliorant la conscience situationnelle des contrôleurs. Les coûts de mise en œuvre sont compensés par un débit plus élevé dans les empreintes existantes, reportant les expansions coûteuses en dur. Les premiers adoptants bénéficient d'avantages réputationnels qui attirent les compagnies aériennes à la recherche de fiabilité des créneaux, renforçant le positionnement concurrentiel.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences élevées en dépenses d'investissement et volatilité des coûts de financement | -0.9% | Mondial ; aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Contraintes réglementaires sur les créneaux et l'environnement | -0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Pénuries de livraison d'aéronefs/moteurs limitant la croissance des sièges | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Menaces croissantes en matière de cybersécurité provoquant des pannes opérationnelles | -0.5% | Mondial ; plus élevé dans les aéroports numériquement avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences Élevées en Dépenses d'Investissement et Volatilité des Coûts de Financement

Les hausses des taux d'intérêt ont ajouté 200 à 300 points de base à la dette de projet à long terme, poussant les terminaux de greenfield au-dessus des taux de rendement minimum pro forma sur des marchés déjà confrontés au risque de change. La hausse des prix des matériaux de construction pèse sur les provisions pour imprévus budgétaires et contraint à des réductions de périmètre ou à des prolongations de délais. Les investisseurs privés exigent des garanties de partage des revenus ou des clauses d'indexation tarifaire qui bloquent parfois les négociations de concession, notamment lorsque des transitions politiques créent une incertitude politique. Les prêteurs multilatéraux interviennent avec des structures de financement mixte, mais les cycles de diligence raisonnable prolongent les périodes de gestation des projets. Les aéroports qui obtiennent des notations de qualité investissement et diversifient leur financement entre obligations, prêts liés à la durabilité et soutien des agences de crédit à l'exportation atténuent la volatilité et maintiennent l'avancement des projets prêts à démarrer.

Contraintes Réglementaires sur les Créneaux et l'Environnement

Les éco-mandats européens visent des opérations neutres en carbone d'ici 2050, obligeant les aéroports à budgétiser les énergies renouvelables sur site, l'infrastructure de carburant d'aviation durable et les normes de construction neutres en carbone. Simultanément, les couvre-feux de bruit communautaires et les plafonds de créneaux dans les hubs à capacité contrainte limitent le potentiel de croissance en période de pointe. Les régulateurs nord-américains explorent des seuils de particules fines plus stricts, augmentant les coûts de conformité pour les équipements côté piste plus anciens. Sans règles régionales harmonisées, les aéroports jonglant avec plusieurs cadres juridictionnels font face à des charges administratives supplémentaires et à un risque juridique plus élevé. La planification à long terme doit tenir compte des mécanismes de tarification du carbone qui pourraient modifier l'économie des routes et réduire le trafic de correspondance via des hubs spécifiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Propriété/Gestion : Les partenariats privés stimulent les gains d'efficacité

Les aéroports à propriété publique ont conservé une part de 61,45 % de la taille du marché des aéroports commerciaux en 2024, mais les partenariats public-privé affichent le CAGR le plus rapide de 6,45 % jusqu'en 2030. Les entités d'État constituées en société trouvent un juste milieu, modernisant la gouvernance tout en préservant les capitaux propres publics, tandis que les concessions entièrement privées, bien que moins nombreuses, se classent souvent en tête des classements de qualité de service. La croissance des PPP reflète les contraintes budgétaires et la capacité avérée des opérateurs mondiaux à comprimer les calendriers de construction et à augmenter les rendements du commerce de détail. Les modèles de concession standardisés promus par l'OACI raccourcissent les durées d'appel d'offres, augmentant le flux de transactions et la participation des investisseurs transfrontaliers.

Sur le plan opérationnel, les indicateurs clés de performance basés sur les résultats tels que les scores de satisfaction des passagers, les délais de livraison des bagages et les taux de départ à l'heure alignent les incitations entre les autorités publiques et les concessionnaires. Les contrats réussis au Brésil et en Inde démontrent que la surveillance réglementaire transparente et la prévisibilité tarifaire sous-tendent la confiance des investisseurs. Sur l'horizon de prévision, davantage d'aéroports de taille moyenne devraient se constituer en société avant de rechercher des injections de capital-investissement, élargissant le vivier de talents et créant une pression d'étalonnage sur les pairs purement publics.

Par Classe de Taille d'Aéroport : Les hubs moyens capitalisent sur l'évolution du réseau

Les grands hubs ont capturé 41,34 % de la part de marché en 2024, mais la congestion et la rareté des créneaux tempèrent leur marge d'expansion. Les hubs moyens, accueillant 10 à 40 millions de passagers par an, affichent le CAGR le plus fort de 7,12 % car les compagnies aériennes privilégient les liaisons point à point et les opérations rentables. Les hubs secondaires bénéficient souvent de temps de roulage plus courts, de charges moins élevées et de mesures de stimulation du trafic régional, les positionnant pour attirer les compagnies aériennes à service complet utilisant des monocouloirs et les transporteurs à bas coûts avec des rotations rapides.

Les priorités d'investissement dans les hubs moyens se concentrent sur les portes d'embarquement modulables, les terminaux modulaires et les technologies en libre-service qui s'adaptent à la saisonnalité sans compromettre l'expérience passager. Les initiatives fédérales telles que le programme NextGen de l'Administration fédérale de l'aviation des États-Unis renforcent davantage la compétitivité des hubs moyens en réduisant l'espacement à l'arrivée et en améliorant la prévisibilité des mouvements au sol. À mesure que les planificateurs de réseau diversifient les risques en s'éloignant des méga-hubs, les hubs moyens évoluent en centres de connexion régionaux, captant la demande excédentaire et renforçant leur viabilité pour de nouvelles mises à niveau en capital.

Par Type de Trafic : Les modèles hybrides optimisent la diversification des revenus

Les installations exclusivement passagers étaient en tête avec 81,12 % de la taille du marché des aéroports commerciaux en 2024, mais les aéroports hybrides qui intègrent le fret croissent à un CAGR de 6,87 %. L'approche hybride atténue la saisonnalité ; les pics de fret contrebalancent souvent les creux de passagers, stabilisant les flux de trésorerie et les ratios d'utilisation des actifs. La croissance du commerce électronique élève l'importance du fret express, incitant les hubs passagers à ajouter des installations de tri dédiées et des quais de camions côté piste.

Sur le plan opérationnel, la segmentation entre les flux de fret et de voyageurs exige une gestion sophistiquée du tablier et un zonage de sécurité, mais les dépenses d'investissement sont rentabilisées par des taux d'occupation des postes de stationnement plus élevés et des structures tarifaires diversifiées. À mesure que les accords commerciaux mondiaux, notamment l'Accord sur la facilitation des échanges de l'OMC, fluidifient les mouvements transfrontaliers de marchandises, les aéroports hybrides positionnés près de clusters industriels ou de zones franches sont en mesure de capter des tonnages supplémentaires. La résilience du modèle lors des baisses de trafic passagers observées pendant la période 2020-2022 renforce le soutien des parties prenantes aux expansions hybrides.

Par Type d'Infrastructure : La capacité côté piste oriente les priorités d'investissement

Les projets de terminaux ont maintenu une part de 42,67 % en 2024, reflétant la haute visibilité des améliorations de l'expérience passager, tandis que les travaux sur les voies de circulation et les pistes croissent à un CAGR de 7,87 % car les aéroports se heurtent à des limites strictes côté piste. Les zones de sécurité en bout de piste, les voies de sortie rapide et les sorties à grande vitesse figurent en bonne place, permettant des gains de débit sans nouvelles pistes. L'éclairage au sol à LED, les radars avancés de surveillance de surface et les capteurs de santé des chaussées prolongent la durée de vie des actifs et soutiennent les objectifs écologiques.

La modernisation des tours de contrôle intègre des solutions de tour de contrôle numérique à distance, réduisant les coûts de personnel pendant les périodes de faible trafic et améliorant la conscience situationnelle par mauvais temps. La capacité des hangars et de la maintenance, réparation et révision augmente pour accueillir les programmes de prolongation de la durée de vie des aéronefs déclenchés par les retards de livraison, de nombreux aéroports s'associant avec des fabricants d'équipements d'origine pour des bases de maintenance lourde sur site. Des projets d'utilités complémentaires tels que les microréseaux d'énergie renouvelable et le recyclage des eaux pluviales intègrent les objectifs de durabilité imposés par les régulateurs et les clauses de concession.

Analyse Géographique

L'Amérique du Nord détenait 46,87 % de la taille du marché des aéroports commerciaux en 2024, ancrée par des compagnies aériennes de réseau matures et un financement de modernisation régulier. Les injections de capital se concentrent sur les mises à niveau des terminaux, les déploiements d'embarquement biométrique et l'intégration de la gestion du trafic aérien NextGen plutôt que sur la construction de nouvelles pistes. Le Canada privilégie les opérations neutres en carbone, ajoutant des panneaux solaires sur site et des flottes de véhicules de service au sol électriques qui réduisent les émissions de portée 1. La montée en puissance du tourisme et des tendances de délocalisation de proximité au Mexique stimule les extensions de pistes et les expansions de tabliers de fret dans les corridors du Pacifique et du Golfe.

L'Asie-Pacifique affiche le CAGR le plus rapide de 8,56 %, propulsée par des programmes de développement d'infrastructures aéroportuaires à grande échelle en Chine, en Inde et en Asie du Sud-Est. L'Initiative Ceinture et Route de la Chine cofinance des portes d'entrée régionales qui relient les villes secondaires, tandis que le projet Jewar de 4,14 milliards USD en Inde illustre les ambitions de méga-hub. Les gouvernements intègrent des plans de terminaux intelligents et la logistique de carburant d'aviation durable dès la phase de conception, évitant les coûts de rénovation qui pèsent sur les hubs historiques ailleurs. Les vents porteurs démographiques des passagers ainsi que la demande de fret du commerce électronique fournissent un double moteur pour une justification durable des dépenses d'investissement.

L'Europe met l'accent sur l'efficacité et la durabilité plutôt que sur les ajouts de capacité, contrainte par des statuts environnementaux stricts et des restrictions de bruit communautaires. Les enchères de créneaux et les critères de performance remodèlent les horaires des compagnies aériennes, incitant à l'utilisation d'aéronefs de plus grande jauge et aux mouvements en dehors des heures de pointe. Les hubs du Moyen-Orient tirent parti de leur positionnement géographique pour le trafic de correspondance intercontinental, mais la croissance se normalise à mesure que les expansions à deux chiffres précédentes se modèrent. Bien que les primes de risque souverain persistent, la modernisation naissante de l'Afrique prend de l'élan au Kenya, en Afrique du Sud et au Nigeria, portée par des financements multilatéraux et des accords régionaux de ciel ouvert.

Paysage Concurrentiel

La concurrence est fragmentée, avec des conglomérats de construction internationaux, des opérateurs aéroportuaires spécialisés et des constructeurs régionaux en lice pour les contrats de concession et d'ingénierie, approvisionnement et construction. VINCI Airports, Ferrovial et Bechtel se préqualifient régulièrement pour les appels d'offres de mégaprojets, apportant des capacités de financement intégrées et des capacités opérationnelles qui rationalisent la livraison sur le cycle de vie. Les acteurs nationaux tels que China State Construction Engineering et Larsen & Toubro d'Inde remportent des projets en tirant parti des chaînes d'approvisionnement locales et de leur familiarité réglementaire. Les partenaires technologiques comme SITA et Siemens Digital Industries intègrent des couches d'infrastructure intelligente qui différencient les offres grâce à des garanties d'efficacité opérationnelle.

Les mouvements stratégiques marient de plus en plus la solidité financière et la maîtrise numérique. En janvier 2025, VINCI Airports a mis en service une expansion de Santiago de 2,1 milliards USD dotée de la biométrie à l'échelle du terminal et de systèmes d'énergie verte, élevant la barre pour les projets latino-américains. En novembre 2024, Ferrovial a acquis une participation de 25 % dans l'aéroport de Jewar, apportant les normes de service européennes au développement de greenfield le plus étendu d'Asie et signalant une participation continue aux capitaux propres transfrontaliers. Les entrepreneurs forment des consortiums avec des entreprises de cybersécurité pour répondre à des critères de sélection renforcés qui pondèrent la résilience opérationnelle aux côtés du coût.

Les barrières à l'entrée restent significatives : la complexité des appels d'offres de concession, la montée en puissance des flux de trésorerie sur plusieurs années et la nécessité de profondes réserves de fonds de roulement dissuadent les petites entreprises. Néanmoins, les entrepreneurs régionaux de taille moyenne trouvent des opportunités dans les réhabilitations de pistes par phases et les constructions de terminaux modulaires défendues par les programmes de relance nationaux. Les partenariats entre constructeurs, fabricants d'équipements d'origine et investisseurs institutionnels consolident davantage la part de marché autour des acteurs capables de fournir des solutions clés en main englobant les phases de conception, construction, financement et exploitation.

Leaders du Secteur des Aéroports Commerciaux

Aéroports de Paris SA

VINCI Airports

Bechtel Corporation

HOCHTIEF AG

Ferrovial SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Centralny Port Komunikacyjny (CPK) a lancé un appel d'offres pour sélectionner un entrepreneur général chargé de construire le nouveau terminal passagers du nouvel aéroport CPK, prévu entre Varsovie et Łódź en Pologne. D'une valeur estimée dépassant 1,3 milliard USD, ce contrat est le plus grand marché public dans le cadre du programme CPK.

- Mai 2025 : Bechtel a signé un accord avec la King Salman International Airport Development Company pour agir en tant que partenaire de livraison pour le développement de trois nouveaux terminaux à l'aéroport international King Salman (KSIA) à Riyad.

- Février 2025 : Matarat Holding, basée en Arabie saoudite, en partenariat avec le Centre national de privatisation et PPP, a annoncé que les principaux acteurs mondiaux du secteur de la construction aéroportuaire, notamment Samsung C&T de Corée, le français Bouygues Bâtiment, le Manchester Airport Group du Royaume-Uni, Munich Airport International d'Allemagne, Corporación América, Egis de France et GMR Airports d'Inde, sont en compétition pour le développement de l'aéroport international de Taïf en Arabie saoudite.

Périmètre du Rapport sur le Marché Mondial des Aéroports Commerciaux

| Propriété Publique |

| Propriété d'État Constituée en Société |

| Partenariat Public-Privé (PPP) |

| Concession Entièrement Privée |

| Grand Hub (Plus de 40 millions) |

| Hub Moyen (10 à 40 millions) |

| Petit/Régional (Moins de 10 millions) |

| Aéroports Passagers |

| Aéroports Axés sur le Fret |

| Aéroports Hybrides |

| Terminal |

| Tour de Contrôle |

| Voies de Circulation et Pistes |

| Tablier |

| Hangar |

| Autres Types d'Infrastructure |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Modèle de Propriété/Gestion | Propriété Publique | ||

| Propriété d'État Constituée en Société | |||

| Partenariat Public-Privé (PPP) | |||

| Concession Entièrement Privée | |||

| Par Classe de Taille d'Aéroport (Passagers Annuels) | Grand Hub (Plus de 40 millions) | ||

| Hub Moyen (10 à 40 millions) | |||

| Petit/Régional (Moins de 10 millions) | |||

| Par Type de Trafic | Aéroports Passagers | ||

| Aéroports Axés sur le Fret | |||

| Aéroports Hybrides | |||

| Par Type d'Infrastructure | Terminal | ||

| Tour de Contrôle | |||

| Voies de Circulation et Pistes | |||

| Tablier | |||

| Hangar | |||

| Autres Types d'Infrastructure | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des aéroports commerciaux en 2025 ?

La taille du marché des aéroports commerciaux s'élève à 312,64 milliards USD en 2025.

Quel CAGR est attendu pour les revenus mondiaux des aéroports jusqu'en 2030 ?

Les revenus devraient se développer à un CAGR de 7,19 %, atteignant 442,39 milliards USD d'ici 2030.

Quel modèle de propriété connaît la croissance la plus rapide dans les aéroports commerciaux ?

Les partenariats public-privé (PPP) mènent la croissance avec un CAGR de 6,45 %, dépassant les autres structures de propriété.

Pourquoi les aéroports de hub moyen attirent-ils davantage de routes aériennes ?

Les compagnies aériennes de réseau ciblent les hubs moyens pour leurs charges moins élevées et leurs créneaux disponibles, entraînant un CAGR de 7,12 % pour cette classe de taille.

Quelle est la principale contrainte freinant les plans d'expansion des aéroports ?

Des besoins élevés en dépenses d'investissement combinés à la volatilité des coûts de financement réduisent la viabilité des projets à court terme.

Dernière mise à jour de la page le: