Taille et Part du Marché de la Fabrication Aéronautique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 697.54 Milliards de dollars |

| Taille du Marché (2031) | 859.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication Aéronautique par Mordor Intelligence

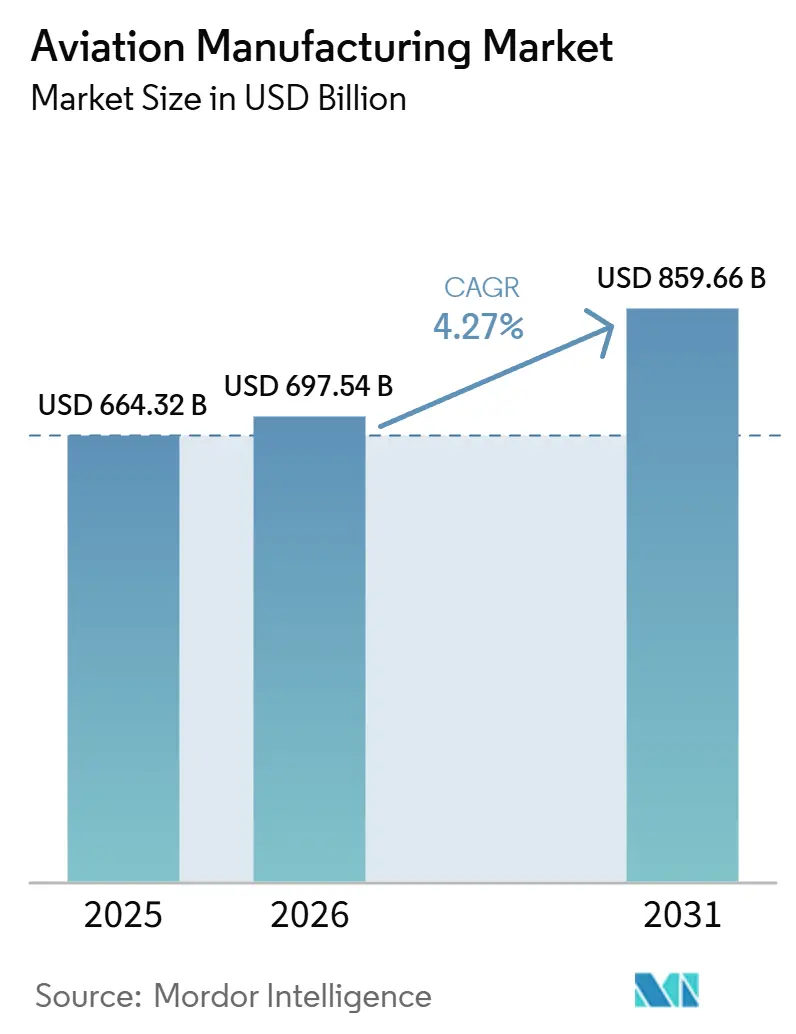

La taille du marché de la fabrication aéronautique devrait croître de 664,32 milliards USD en 2025 à 697,54 milliards USD en 2026 et devrait atteindre 859,66 milliards USD d'ici 2031, à un TCAC de 4,27 % sur la période 2026-2031. Le renouvellement des flottes commerciales, la modernisation de la défense et de vastes initiatives de numérisation ancrent les perspectives à court et moyen terme, tandis que la fabrication additive et l'adoption des composites positionnent le secteur pour des gains d'efficacité à plus long terme. La préférence des compagnies aériennes pour les modèles monocouloir économes en carburant soutient des carnets de commandes élevés et stabilise la planification de la production malgré les frictions persistantes dans la chaîne d'approvisionnement. Parallèlement, les incitations au rapatriement de la production en Amérique du Nord et en Europe stimulent des écosystèmes de composants localisés qui réduisent l'exposition aux chocs logistiques et aux risques géopolitiques. L'intensification des dépenses de défense au sein de l'OTAN et dans la région Indo-Pacifique complète la demande civile, permettant au marché de la fabrication aéronautique d'équilibrer les tendances cycliques du trafic passagers avec les cycles pluriannuels d'approvisionnement militaire.

Principaux Enseignements du Rapport

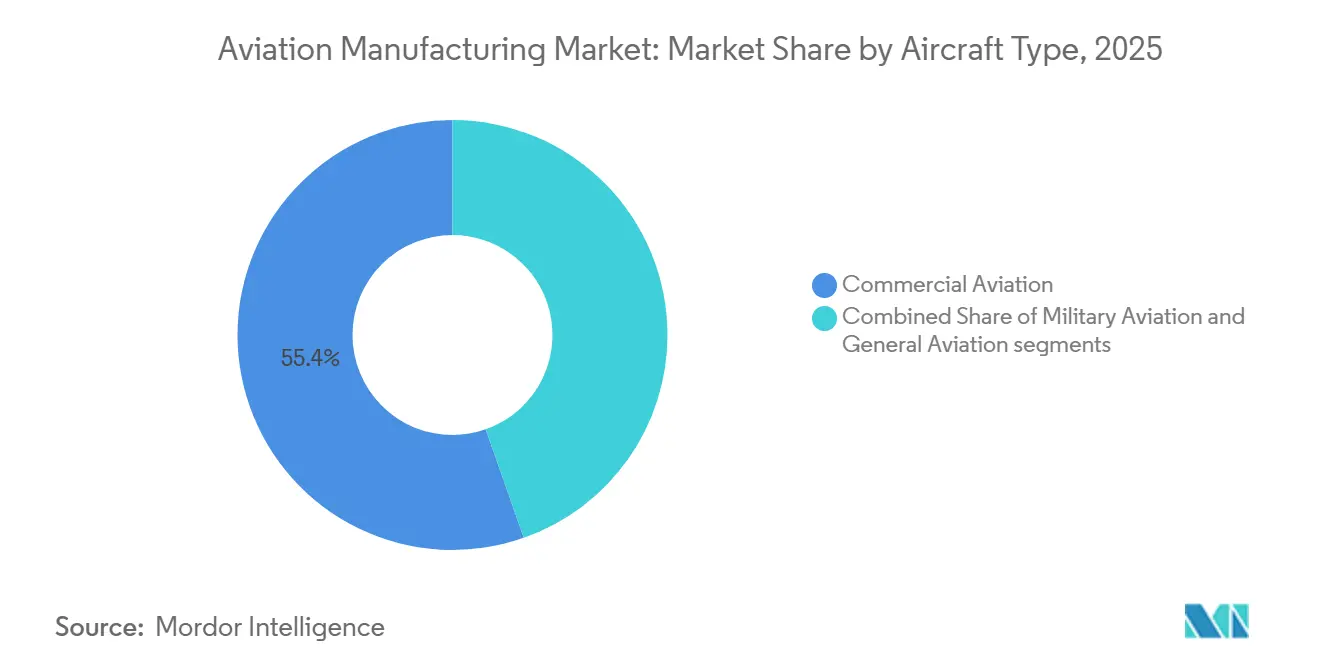

- Par type d'aéronef, les plateformes d'aviation commerciale ont capté 55,38 % de la part du marché de la fabrication aéronautique en 2025, tandis que l'aviation militaire progresse à un TCAC de 6,79 % jusqu'en 2031.

- Par composant, les structures de cellule représentaient 43,58 % du marché de la fabrication aéronautique en 2025, et les systèmes avioniques et de commande de vol se développent à un TCAC de 6,28 % jusqu'en 2031.

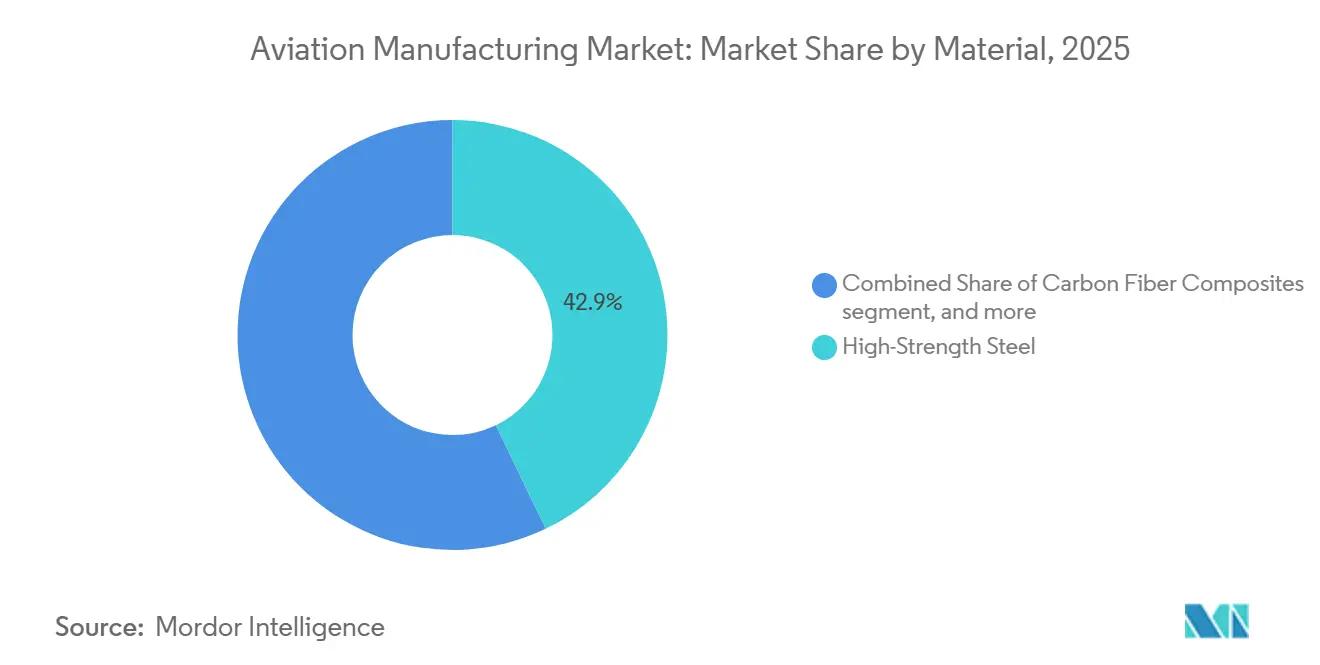

- Par matériau, les aciers à haute résistance détenaient 42,87 % de la part du marché de la fabrication aéronautique en 2025 ; les composites en fibres de carbone devraient croître à un TCAC de 7,38 % jusqu'en 2031.

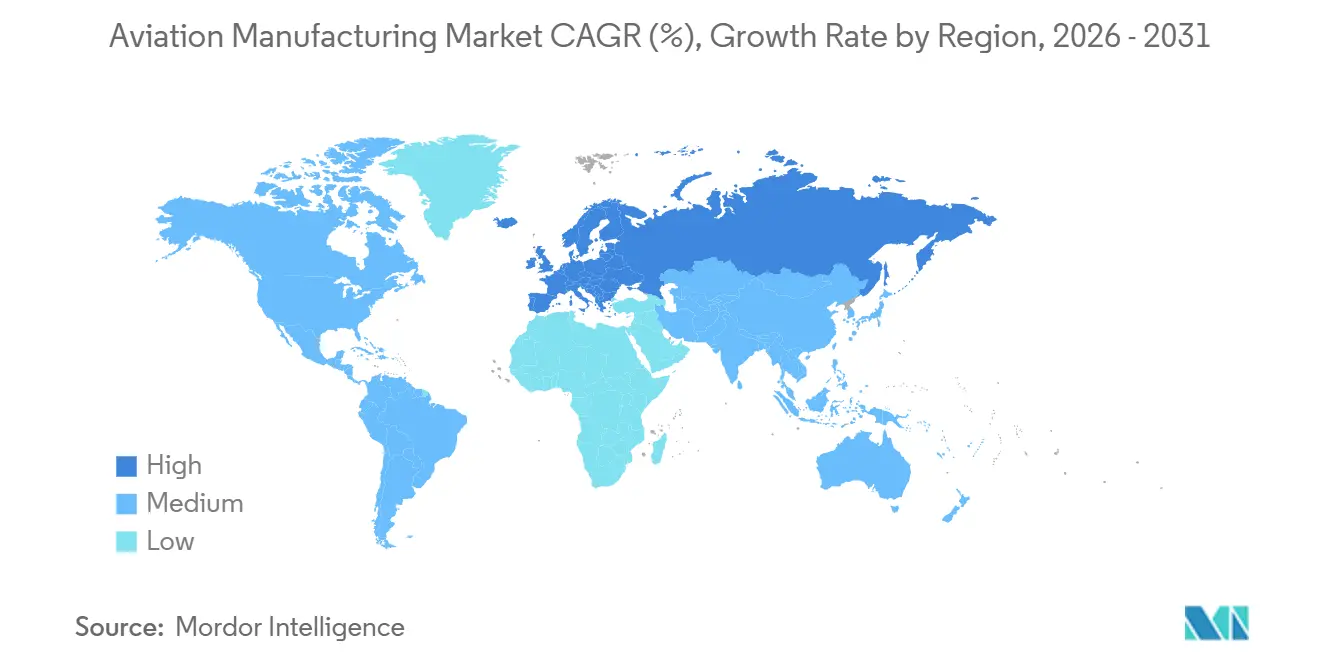

- Par géographie, l'Amérique du Nord représentait 40,99 % de la taille du marché de la fabrication aéronautique en 2025, tandis que l'Europe devrait afficher le TCAC le plus rapide de 5,92 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Fabrication Aéronautique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Reprise du transport aérien commercial et expansion des flottes | +1.20% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande soutenue d'aéronefs de nouvelle génération économes en carburant | +0.80% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Programmes de modernisation des flottes du secteur de la défense | +1.10% | Amérique du Nord, Europe, Indo-Pacifique | Long terme (≥ 4 ans) |

| Croissance des flottes des compagnies aériennes des marchés émergents | +0.90% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Adoption de la fabrication additive pour les pièces structurelles | +1.40% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations au rapatriement de la chaîne d'approvisionnement aux États-Unis et dans l'UE | +0.60% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Reprise du Transport Aérien Commercial et Expansion des Flottes

Le trafic passagers mondial a retrouvé 94,10 % de ses niveaux de 2019 en décembre 2024, incitant les transporteurs à accélérer le renouvellement de leurs flottes avec des appareils plus récents et économes en carburant qui réduisent l'exposition aux coûts énergétiques tout en respectant des plafonds d'émissions plus stricts.[1]Association du Transport Aérien International, « Analyse du marché du transport aérien passagers décembre 2024 », IATA, iata.org Les compagnies aériennes privilégient les familles monocouloir telles que le B737 MAX et l'A320neo, en utilisant des réseaux point à point à haute fréquence qui améliorent l'utilisation des appareils et compriment les coûts unitaires. Les compagnies à bas coûts continuent d'étendre leurs services vers les villes secondaires, augmentant la demande incrémentale pour des plateformes de 100 à 220 sièges bien adaptées aux routes à faible densité. Les créneaux de livraison restent rares jusqu'à la fin de la décennie, préservant le pouvoir de fixation des prix pour les maîtres d'œuvre. Ces dynamiques renforcent collectivement la trajectoire de croissance à court terme du marché de la fabrication aéronautique.

Programmes de Modernisation des Flottes du Secteur de la Défense

Les crédits budgétaires américains pour l'exercice 2024 ont alloué 61,4 milliards USD à l'acquisition d'aéronefs, une hausse de 12 % qui souligne le soutien bipartisan soutenu à la préparation de la puissance aérienne.[2]Département américain de la Défense, « Demande budgétaire pour l'exercice 2024 », comptroller.defense.gov Les initiatives européennes telles que le Système de Combat Aérien du Futur (SCAF) canalisent 8 milliards EUR (9,36 milliards USD) dans la R&D collaborative, faisant progresser les capacités de furtivité, de fusion de capteurs et de coopération avec des drones qui élèvent la complexité des plateformes et la valeur du marché secondaire. Les alliés de la région Asie-Pacifique accélèrent leurs achats d'avions multirôles et d'aéronefs de patrouille maritime pour contrer l'évolution des menaces sécuritaires. La modernisation s'étend au-delà des nouveaux appareils aux mises à niveau d'avionique en milieu de vie, de guerre électronique et de propulsion qui prolongent la durée de service et diversifient les revenus pour les fournisseurs de rang 1 et de rang 2. La contribution de la défense constitue un tampon stratégique, stabilisant le marché de la fabrication aéronautique lors des cycles baissiers civils.

Adoption de la Fabrication Additive pour les Pièces Structurelles

Le succès de la buse de carburant LEAP de General Electric, réduisant 20 sous-ensembles en une seule pièce imprimée, démontre les avantages en termes de coût et de poids de la fabrication additive.[3]GE Aerospace, « Réalisation d'une étape clé en fabrication additive », geaerospace.com Les maîtres d'œuvre pilotent désormais des supports, conduits et surfaces de contrôle imprimés en 3D, réduisant les déchets de matières premières et comprimant les délais de production. Les voies réglementaires pour les pièces imprimées ont mûri, la FAA et l'EASA ayant publié des orientations qui raccourcissent la certification pour les géométries qualifiées, ce qui accélère un déploiement plus large. Les fournisseurs peuvent localiser la production à mesure que les systèmes de dépôt par lit de poudre et par énergie dirigée se développent, atténuant le risque logistique et soutenant les objectifs de rapatriement. À long terme, l'adoption de la fabrication additive élèvera le niveau de productivité de base du marché de la fabrication aéronautique.

Croissance des Flottes des Compagnies Aériennes des Marchés Émergents

Le trafic intérieur indien a bondi de 13,20 % en 2024, poussant des transporteurs tels qu'IndiGo à commander plus de 1 000 appareils pour livraison jusqu'en 2030.[4]Direction générale de l'aviation civile de l'Inde, « Statistiques du transport aérien 2024 », dgca.gov.in Les transporteurs chinois se concentrent sur l'expansion domestique dans le cadre de la stratégie de double circulation, en acquérant des appareils monocouloirs adaptés aux créneaux aéroportuaires contraints tout en offrant un débit élevé. Les hubs du Moyen-Orient exploitent leur neutralité géographique pour capter le trafic de correspondance, générant une double demande pour des flottes monocouloir et gros-porteurs qui alimentent les réseaux à sixième liberté. Ces régions privilégient des aménagements de cabine simplifiés et une ponctualité robuste, encourageant les équipementiers à affiner les conceptions à haute utilisation. La hausse du pouvoir d'achat dans les villes secondaires élargit la base adressable de l'aviation, renforçant l'échelle à long terme du marché de la fabrication aéronautique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières de qualité aérospatiale | -0.70% | Mondial, plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Cycles de certification et de conformité réglementaire longs | -0.50% | Mondial, affectant particulièrement les nouveaux entrants | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée en usinage avancé | -0.40% | Mondial, avec une pression notable en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité en cybersécurité sur les lignes de production numérisées | -0.30% | Mondial, aigu dans les bases de fournisseurs de rang 2 en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières de Qualité Aérospatiale

Les prix au comptant de l'aluminium ont grimpé de 23 % en 2024 en raison des contraintes d'affinage liées à l'énergie, tandis que l'approvisionnement en titane s'est resserré après que les sanctions ont perturbé les exportations russes. Les maîtres d'œuvre disposent de couvertures à long terme, mais les petits fournisseurs de rang 2 font face à une compression des marges qui les contraint à se consolider ou à se retirer. Les équipementiers répondent par un double approvisionnement, des boucles de recyclage des chutes et des substitutions de conception qui réduisent les métaux coûteux en intégrant des composites là où cela est structurellement réalisable. Les clauses d'escalade dynamique des contrats sont devenues standard, mais la volatilité persistante soustrait toujours de la croissance à court terme au marché de la fabrication aéronautique.

Cycles de Certification et de Conformité Réglementaire Longs

L'examen de retour en service du B737 MAX, d'une durée de 20 mois, a illustré les régimes de tests rigoureux requis pour les systèmes critiques pour la sécurité des vols. Les nouvelles solutions de propulsion ou d'autonomie font face à une incertitude supplémentaire car les cadres harmonisés restent incomplets entre la FAA, l'EASA et la CAAC. Les doublons de documentation, les sessions de simulateur et les campagnes d'essais en vol prolongent le délai de mise sur le marché de trois à cinq ans par rapport aux cycles des produits de grande consommation, retardant la capture des revenus. Les nouveaux entrants disposant de capitaux limités trouvent ces obstacles particulièrement décourageants, freinant le dynamisme concurrentiel au sein du marché de la fabrication aéronautique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : L'Échelle Commerciale Rencontre l'Élan Militaire

L'aviation commerciale a conservé 55,38 % de la part du marché de la fabrication aéronautique en 2025, soulignant sa domination malgré les vents contraires persistants du transport international. Les compagnies aériennes privilégient les familles monocouloir telles que le B737 MAX et l'A320neo, qui offrent une utilisation élevée sur les réseaux point à point, tandis que les conversions cargo ajoutent de la résilience à mesure que le commerce électronique élève les rendements du fret. La tension dans la chaîne d'approvisionnement autour des moteurs et des aérostructures continue de plafonner la cadence de production mensuelle, incitant Boeing à intégrer Spirit AeroSystems pour améliorer le contrôle qualité et réduire le risque de calendrier. La demande de gros-porteurs reste atténuée car les transporteurs privilégient la flexibilité de capacité, mais les assouplissements des clauses de périmètre permettent aux jets régionaux plus grands de pénétrer les routes principales, élargissant les séries de production pour les équipementiers secondaires. Le renforcement du contrôle réglementaire après la recertification du B737 MAX allonge les délais de développement et renforce la confiance des opérateurs grâce à des protocoles de validation plus rigoureux.

L'aviation militaire devrait se développer à un TCAC de 6,79 % jusqu'en 2031, les points chauds géopolitiques en Europe de l'Est, dans l'Indo-Pacifique et au Moyen-Orient stimulant des programmes de modernisation des flottes qui mettent l'accent sur la polyvalence multirôle. Des programmes tels que le F-35, dont la valeur sur la durée de vie dépasse 400 milliards USD, canalisent des structures composites, des commandes de vol numériques et des moteurs économes en carburant issus des plateformes civiles vers des applications de furtivité et de guerre électronique qui redéfinissent la doctrine de la puissance aérienne. La coopération internationale, illustrée par le Système de Combat Aérien du Futur (SCAF), répartit les charges de R&D et intègre la participation industrielle nationale dans les nations partenaires. Les actifs non combattants, notamment les ravitailleurs et les transports, font l'objet d'acquisitions régulières car la résilience logistique devient une priorité stratégique. Parallèlement, le soutien aux crédits à l'exportation aide les maîtres d'œuvre à convertir les succès nationaux en ventes militaires à l'étranger. Le volume civil des avions commerciaux et le carnet de commandes de défense en accélération positionnent le segment par type d'aéronef comme un double moteur pour la croissance du marché de la fabrication aéronautique tout au long de la décennie.

Par Composant : Les Systèmes Avioniques Ancrent la Migration Numérique

Les systèmes avioniques et de commande de vol devraient se développer à un TCAC de 6,28 %, dépassant les autres composants à mesure que les compagnies aériennes numérisent leurs opérations et que les régulateurs imposent des mises à niveau des équipements pour la modernisation de la gestion du trafic aérien. Les structures de cellule représentaient 43,58 % de la part du marché de la fabrication aéronautique en 2025, grâce à la demande continue de fuselages et d'ailes qui évolue directement avec le volume de livraisons. Les équipementiers de moteurs naviguent dans un changement structurel vers des accords de puissance à l'heure, convertissant les ventes initiales en revenus de service récurrents qui fidélisent les opérateurs dans des cadres de maintenance à long terme.

Les fournisseurs d'intérieurs de cabine repensent les offices et les toilettes pour minimiser les points de contact tout en préservant la densité. Les systèmes de contrôle environnemental et les groupes auxiliaires de puissance (APU) migrent des systèmes de prélèvement pneumatique vers des architectures à entraînement électrique qui réduisent la consommation de carburant. Les fabricants de trains d'atterrissage exploitent des suites de capteurs et des analyses prédictives pour optimiser les intervalles de révision. À mesure que les opérateurs modernisent les postes de pilotage avec des liaisons de données en temps réel et des fonctions de pilote automatique améliorées, les revenus avioniques augmentent, approfondissant la transformation numérique qui balaie le marché de la fabrication aéronautique.

Par Matériau : L'Adoption des Composites Défie les Alliages Traditionnels

Les composites en fibres de carbone devraient enregistrer un TCAC de 7,38 % à mesure que les équipementiers recherchent des économies de poids qui se traduisent directement par des réductions des coûts de carburant et des extensions de portée. Les aciers à haute résistance conventionnels et les alliages associés représentaient encore 42,87 % de la part du marché de la fabrication aéronautique en 2025, témoignant de chaînes d'approvisionnement bien établies, d'une usinabilité éprouvée et de positions de coût favorables pour les structures non primaires. L'aluminium reste le matériau principal des fuselages en raison d'écosystèmes de réparation matures, tandis que le titane occupe des niches dans les sections chaudes des moteurs et les trains d'atterrissage à forte charge grâce à sa tolérance thermique supérieure.

Les cellules de placement de fibres robotisées et les procédés de durcissement hors autoclave réduisent les coûts des pièces composites, élargissant les cas d'utilisation viables au-delà des revêtements d'ailes et des dérives verticales. Cependant, la complexité d'inspection et les préoccupations relatives à la réparabilité persistent, en particulier pour les compagnies aériennes de rang inférieur dans les régions émergentes disposant d'une infrastructure de maintenance, réparation et révision limitée. Les solutions de recyclage telles que la pyrolyse et la dépolymérisation chimique progressent en réponse aux mandats croissants de fin de vie. Les compromis entre matériaux continueront de façonner les choix de conception, renforçant le caractère multimatériaux du marché de la fabrication aéronautique.

Analyse Géographique

L'Amérique du Nord représentait 40,82 % de la part du marché de la fabrication aéronautique en 2025, soutenue par l'envergure de Boeing, un vaste réseau de contractants de défense et une solide capacité de maintenance, réparation et révision. Les facilités de crédit à l'exportation fédérales et les pipelines de ventes militaires à l'étranger élèvent la portée internationale, tandis que les incitations nationales au rapatriement soutiennent la localisation des composants. Le Canada apporte une force de niche dans les avions régionaux et les jets d'affaires, portée par les programmes de Bombardier qui conservent des bases de clients fidèles malgré les pressions concurrentielles.

L'Europe devrait afficher un TCAC de 5,92 % jusqu'en 2031, Airbus élargissant ses lignes d'assemblage monocouloir et les politiques d'autonomie stratégique de l'UE canalisant les financements de R&D vers les fournisseurs nationaux.[5]Agence européenne de défense, « Étape clé du programme du Système de Combat Aérien du Futur », eda.europa.eu Les plateformes de défense collaboratives comme le SCAF stimulent les échanges technologiques transfrontaliers et approfondissent l'intégration industrielle. Les compétences de l'Allemagne en matière de moteurs, l'expertise avionique de la France et la spécialisation de l'Italie dans les aérostructures renforcent collectivement l'autosuffisance régionale. Le Royaume-Uni exploite ses liens mondiaux d'approvisionnement tout en naviguant dans la divergence réglementaire post-Brexit.

La région Asie-Pacifique enregistre la croissance absolue de la demande la plus dynamique, portée par la hausse des revenus disponibles, les ajouts de capacité aéroportuaire et les politiques gouvernementales favorables à l'aviation. L'expansion du réseau domestique chinois sous-tend de grandes commandes monocouloir, tandis que les transporteurs indiens s'engagent sur des carnets de commandes importants, positionnant le sous-continent comme un futur hub d'assemblage. Le Japon et la Corée du Sud maintiennent des exportations de sous-systèmes à haute valeur ajoutée, et Singapour consolide son leadership régional en matière de maintenance, réparation et révision. Parallèlement, les transporteurs du Golfe au Moyen-Orient exploitent leur positionnement géographique de carrefour, achetant des gros-porteurs long-courriers et investissant dans des centres de révision locaux qui s'intègrent dans l'écosystème plus large du marché de la fabrication aéronautique.

Paysage Concurrentiel

La fabrication d'avions commerciaux reste un duopole, Boeing et Airbus contrôlant une part majeure des commandes mondiales de gros-porteurs. Cette concentration offre des économies d'échelle et un levier de négociation, mais expose les équipementiers aux revers de certification ou aux problèmes de qualité spécifiques à un programme. Les marchés de la défense sont plus fragmentés : Lockheed Martin, Northrop Grumman et BAE Systems dirigent les programmes de chasseurs, tandis qu'Embraer, Saab et Korea Aerospace Industries approvisionnent les niches d'avions d'attaque légère et d'entraînement.

Les alliances stratégiques se multiplient à mesure que les fournisseurs partagent les risques de R&D. Parmi les exemples, on peut citer le partenariat CFM de General Electric et Safran pour le démonstrateur à soufflante ouverte RISE et les partenariats de Rolls-Royce avec des start-ups sur la propulsion hybride-électrique. Les plateformes de jumeaux numériques et les analyses de maintenance prédictive différencient les offres de services, orientant la préférence des opérateurs vers les équipementiers qui garantissent une haute fiabilité de mise en service. La fabrication additive, la maîtrise des composites et l'expertise en cybersécurité avionique émergent comme des vecteurs concurrentiels façonnant les décisions d'approvisionnement. À terme, la convergence technologique est susceptible de redessiner les frontières traditionnelles de la chaîne de valeur au sein du marché de la fabrication aéronautique.

Leaders du Secteur de la Fabrication Aéronautique

Airbus SE

The Boeing Company

Lockheed Martin Corporation

RTX Corporation

General Electric Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Honeywell a élargi sa collaboration avec PT Garuda Maintenance Facility Aero Asia Tbk (GMF), le principal prestataire de maintenance, réparation et révision (MRO) d'aéronefs en Indonésie. Le partenariat élargi comprend un programme d'approvisionnement en pièces APU 131-9A/B et 331-350 sur trois ans et un programme de réparation à tarif forfaitaire sur trois ans pour les unités remplaçables en ligne (LRU) de la gamme APU 331-350, fournis exclusivement à GMF.

- Août 2025 : L'unité Pratt & Whitney de RTX a reçu un contrat modifié de 2,8 milliards USD pour la production de moteurs F135. Le contrat soutient la fabrication de moteurs pour les jets F-35 de Lockheed Martin, au service du programme américain d'avion de combat interarmées (JSF) et des clients internationaux.

- Août 2025 : LOT Polish Airlines a sélectionné les systèmes avioniques avancés de Honeywell pour ses 13 nouveaux appareils B737 MAX. Les appareils entreront en service en 2026 et seront équipés des technologies de Honeywell pour améliorer la conscience situationnelle des pilotes et soutenir les opérations de vol.

Périmètre du Rapport sur le Marché Mondial de la Fabrication Aéronautique

Le marché de la fabrication aéronautique comprend la production d'aéronefs commerciaux, militaires et d'aviation générale, ainsi que leurs composants et systèmes. Le marché bénéficie d'une demande géographiquement diversifiée en Europe et en Asie-Pacifique.

Le marché de la fabrication aéronautique est segmenté par type d'aéronef, composant, matériau et géographie. Par type d'aéronef, le marché est segmenté en aviation commerciale, aviation militaire et aviation générale. Par composant, le marché est segmenté en structures de cellule, systèmes de propulsion, systèmes avioniques et de commande de vol, modules de cabine et d'intérieur, trains d'atterrissage et actionnement, et autres composants. Par matériau, le marché est segmenté en alliages d'aluminium, composites en fibres de carbone, alliages de titane, aciers à haute résistance et autres matériaux. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la fabrication aéronautique dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Aviation Commerciale | Avions Monocouloir |

| Avions Gros-Porteurs | |

| Jets Régionaux | |

| Aviation Militaire | Aéronefs de Combat |

| Aéronefs Non Combattants | |

| Hélicoptères | |

| Aviation Générale | Jets d'Affaires |

| Avions Turbopropulseurs | |

| Avions à Pistons | |

| Hélicoptères |

| Structures de Cellule |

| Systèmes de Propulsion |

| Systèmes Avioniques et de Commande de Vol |

| Modules de Cabine et d'Intérieur |

| Trains d'Atterrissage et Actionnement |

| Autres Composants |

| Alliages d'Aluminium |

| Composites en Fibres de Carbone |

| Alliages de Titane |

| Aciers à Haute Résistance |

| Autres Matériaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type d'Aéronef | Aviation Commerciale | Avions Monocouloir | |

| Avions Gros-Porteurs | |||

| Jets Régionaux | |||

| Aviation Militaire | Aéronefs de Combat | ||

| Aéronefs Non Combattants | |||

| Hélicoptères | |||

| Aviation Générale | Jets d'Affaires | ||

| Avions Turbopropulseurs | |||

| Avions à Pistons | |||

| Hélicoptères | |||

| Par Composant | Structures de Cellule | ||

| Systèmes de Propulsion | |||

| Systèmes Avioniques et de Commande de Vol | |||

| Modules de Cabine et d'Intérieur | |||

| Trains d'Atterrissage et Actionnement | |||

| Autres Composants | |||

| Par Matériau | Alliages d'Aluminium | ||

| Composites en Fibres de Carbone | |||

| Alliages de Titane | |||

| Aciers à Haute Résistance | |||

| Autres Matériaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché de la fabrication aéronautique ?

La taille du marché de la fabrication aéronautique devrait croître de 664,32 milliards USD en 2025 à 697,54 milliards USD en 2026 et devrait atteindre 859,66 milliards USD d'ici 2031, à un TCAC de 4,27 % sur la période 2026-2031.

Quelle catégorie d'aéronef domine la production actuelle ?

Les jets d'aviation commerciale détiennent 55,38 % de part de marché en raison des structures de routes à haute fréquence et économes en carburant privilégiées par les compagnies aériennes.

Quel segment présente le potentiel de croissance le plus rapide jusqu'en 2031 ?

L'aviation militaire devrait se développer à un TCAC de 6,79 % sur la base de dépenses de défense accrues.

À quelle vitesse les systèmes avioniques et de commande de vol devraient-ils croître ?

Ils devraient progresser à un TCAC de 6,28 %, soutenus par les mises à niveau numériques obligatoires et les initiatives de vol autonome.

Quelle région accroît le plus rapidement son poids sur le marché ?

L'Europe devrait afficher le TCAC le plus rapide de 5,92 % à mesure qu'Airbus développe ses capacités et que les financements de l'UE stimulent l'autonomie aérospatiale.

Quelle tendance stratégique remodèle l'approvisionnement en composants ?

Les incitations au rapatriement aux États-Unis et dans l'UE encouragent les fournisseurs à localiser la production, réduisant le risque logistique et améliorant la réactivité.

Dernière mise à jour de la page le: