Taille et part du marché des services d'aviation d'affaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

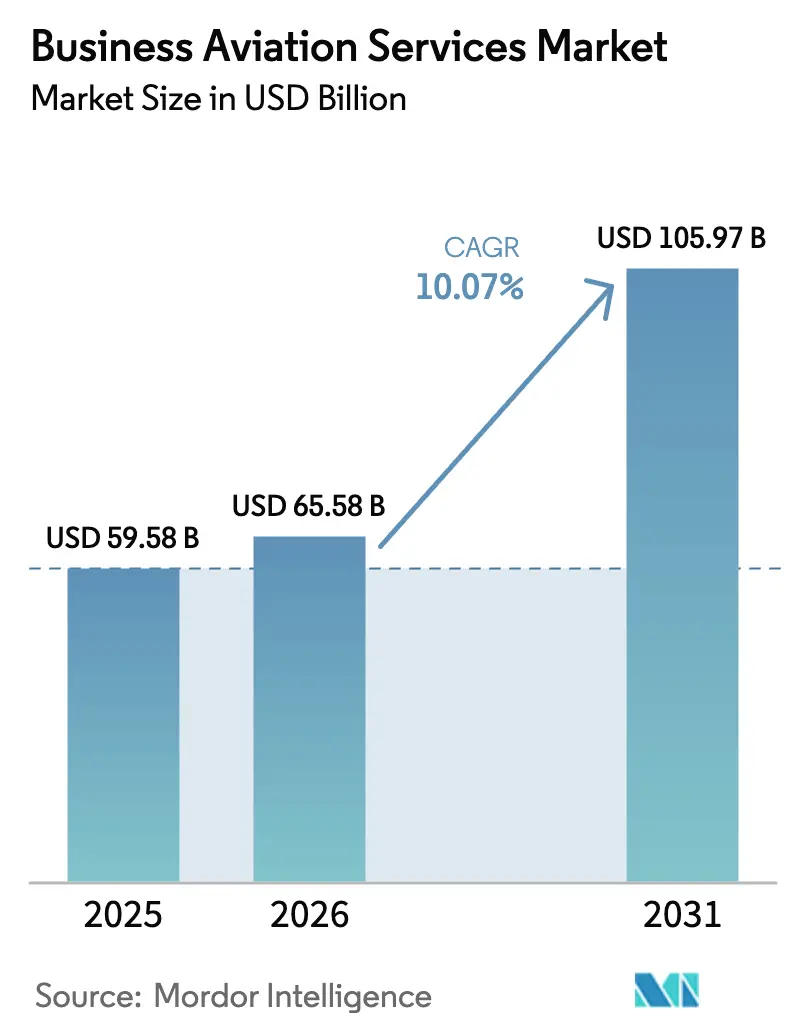

| Taille du Marché (2026) | 65.58 Milliards de dollars |

| Taille du Marché (2031) | 105.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.07% CAGR |

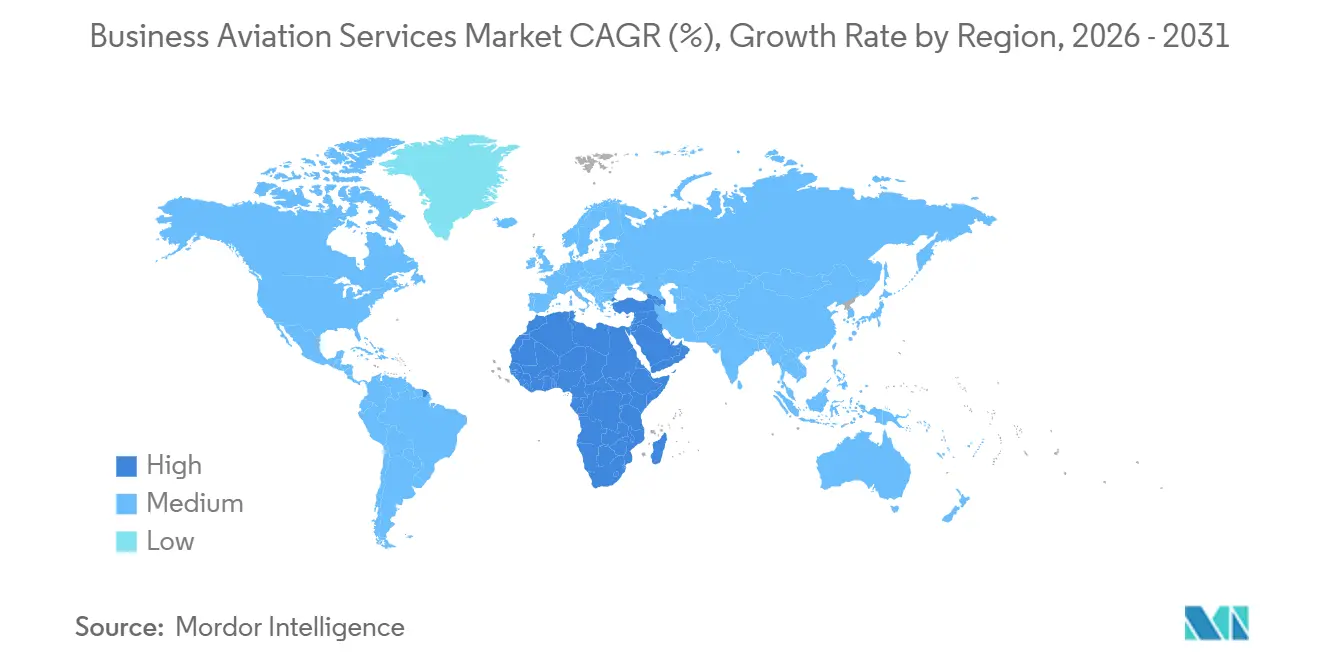

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'aviation d'affaires par Mordor Intelligence

La taille du marché des services d'aviation d'affaires en 2026 était évaluée à 59,58 milliards USD en 2025, et devrait croître de 65,58 milliards USD en 2026 à 105,97 milliards USD en 2031, avec un CAGR de 10,07 % sur la période 2026-2031. La demande croissante de voyages efficaces en termes de temps, l'accès élargi aux aéroports secondaires et l'accent mis par les entreprises sur la productivité ont positionné l'aviation d'affaires comme un actif stratégique plutôt qu'un avantage discrétionnaire. La résilience du marché a également été soutenue par l'adoption rapide des programmes de réservation et de réclamation de carburant d'aviation durable (SAF), des places de marché numériques d'affrètement qui réduisent les coûts d'acquisition, et par la croissance du trafic de loisirs des personnes à très haute valeur nette (UHNW) cherchant des liaisons directes vers des propriétés de luxe isolées. Les opérateurs ont accéléré le renouvellement de leur flotte pour introduire des aéronefs compatibles SAF et des avioniques avancées, tandis que les modèles de propriété fractionnée et d'adhésion ont élargi la base de clientèle parmi les petites et moyennes entreprises (PME). L'Amérique du Nord a conservé son leadership grâce à une infrastructure solide et à des réglementations favorables, et le Moyen-Orient et l'Afrique ont enregistré la plus forte expansion régionale grâce à la diversification économique et aux nouveaux investissements dans les hubs.

Points clés du rapport

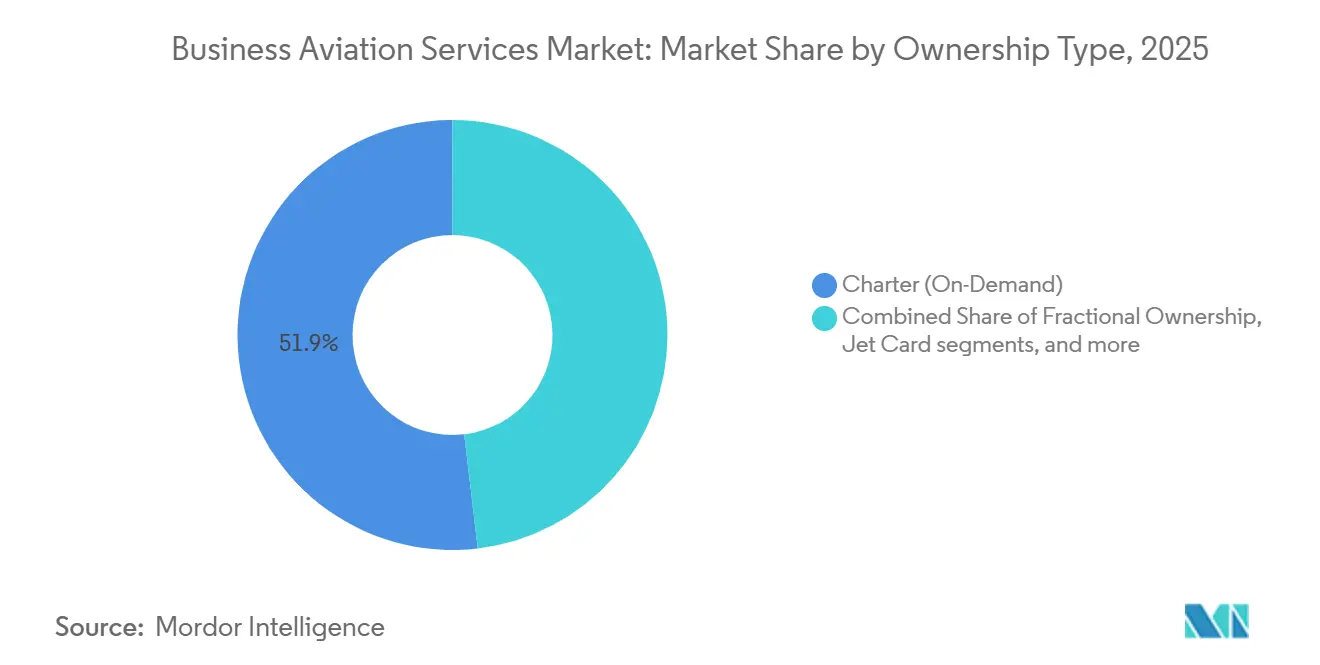

- Par type de propriété, les services d'affrètement ont dominé le marché des services d'aviation d'affaires avec une part de marché de 51,88 % en 2025, tandis que la propriété fractionnée devrait afficher un CAGR de 12,18 % jusqu'en 2031.

- Par type d'aéronef, les jets légers représentaient 43,02 % du marché des services d'aviation d'affaires en 2025 ; les grands jets devraient se développer à un CAGR de 11,12 % jusqu'en 2031.

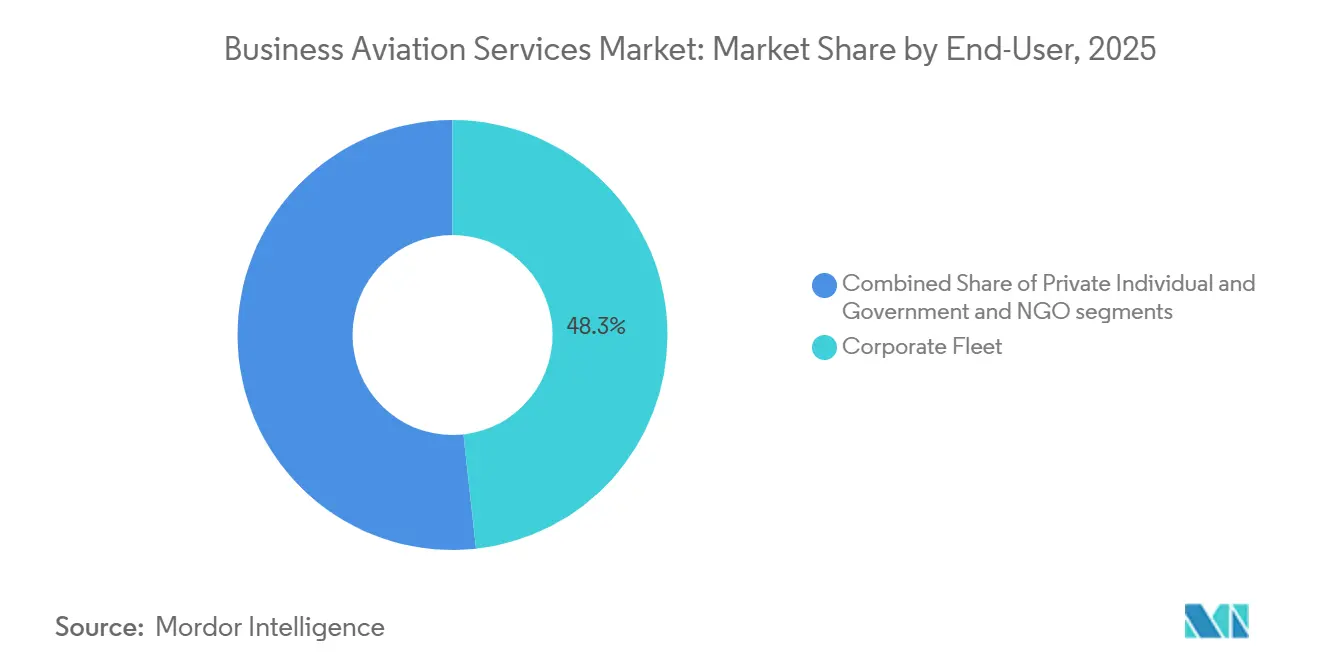

- Par utilisateur final, les flottes d'entreprise représentaient 48,25 % de la demande en 2025, tandis que les particuliers devraient croître à un CAGR de 11,44 % jusqu'en 2031.

- Par durée de vol, les missions de 2 à 5 heures ont capturé 59,22 % de l'activité en 2025 ; les vols de plus de 5 heures devraient augmenter à un CAGR de 12,98 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord détenait une part de 60,94 % en 2025, et la région Moyen-Orient et Afrique devrait progresser à un CAGR de 11,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services d'aviation d'affaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond des voyages d'affaires post-COVID dans les catégories de jets de taille moyenne et super-moyenne | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des modèles de propriété fractionnée et d'adhésion parmi les PME | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Cycle de remplacement accéléré par les aéronefs compatibles SAF et les modernisations avioniques | +1.5% | Mondial, porté par les mandats de l'UE | Moyen terme (2 à 4 ans) |

| Places de marché numériques de charter réduisant les coûts d'acquisition des clients | +1.2% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de loisirs UHNW pour les vols ultra-long-courriers vers des résidences secondaires | +0.9% | Mondial, centres de population UHNW | Long terme (≥ 4 ans) |

| Crédits de durabilité d'entreprise obtenus via les programmes de réservation et de réclamation SAF | +0.7% | UE et Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rebond des voyages d'affaires post-COVID dans les catégories de jets de taille moyenne et super-moyenne

Les dépenses de voyage d'affaires au Moyen-Orient ont atteint 18,1 milliards USD en 2024, soit 19,4 % au-dessus des niveaux d'avant la pandémie, reflétant des reprises similaires aux États-Unis et en Europe.[1]Source : Zawya Staff, "Le voyage d'affaires au Moyen-Orient s'adapte aux évolutions mondiales," zawya.com Les compagnies aériennes ont rétabli leurs horaires, mais l'accès aux aéroports secondaires, les itinéraires le jour même et la confidentialité en cabine ont maintenu l'attractivité du marché des services d'aviation d'affaires pour les jets de taille moyenne et super-moyenne qui dominent la tranche de mission de 2 à 5 heures. Les entreprises ont valorisé les gains de productivité par rapport aux coûts directs des sièges, tandis que les voyages « bleisure » ont mêlé travail et loisirs, soutenant davantage la demande pour des cabines alliant fonctionnalité et confort. Le segment a bénéficié du fait que les opérateurs proposaient des compensations de consommation de SAF, atténuant ainsi les contraintes environnementales.

Essor des modèles de propriété fractionnée et d'adhésion parmi les PME

Les heures de vol fractionnées ont dépassé 760 000 en Amérique du Nord en 2021, soit 23 % de plus qu'en 2019, alors que NetJets investissait 2,5 milliards USD dans de nouveaux aéronefs et promouvait des structures de coûts prévisibles qui séduisent les équipes financières des PME. Les programmes d'adhésion ont supprimé les frais d'acquisition et garanti la disponibilité des aéronefs dans un délai de 4 à 10 heures, abaissant ainsi les obstacles à l'entrée. Par conséquent, le marché des services d'aviation d'affaires a capté des clients auparavant limités aux compagnies aériennes régulières, remodelant la demande vers des missions plus fréquentes et plus courtes.

Cycle de remplacement accéléré par les aéronefs compatibles SAF et les modernisations avioniques

Sur la base des incitations fédérales, la capacité de production de SAF des États-Unis est passée d'environ 2 000 à près de 30 000 barils par jour en 2024. Les opérateurs ont modernisé leurs flottes pour exploiter une consommation de carburant réduite, éviter les pénalités du système d'échange de quotas d'émissions de l'UE et permettre la future conformité au CORSIA. Collins Aerospace a programmé des modernisations Pro Line 21 pour les jets Citation pour fin 2025, ajoutant des fonctionnalités de liaison de données et ADS-B In pour se conformer aux exigences réglementaires.[2]Source : Collins Aerospace, "Modernisation Pro Line 21," rtx.com Les cellules plus récentes commandaient des valeurs résiduelles plus élevées, tandis que les jets non modifiés risquaient l'obsolescence.

Places de marché numériques de charter réduisant les coûts d'acquisition des clients

Des courtiers numériques comme Real Jet ont offert un accès à la demande avec une tarification transparente et sans frais d'adhésion, connectant directement les voyageurs aux opérateurs et contournant les intermédiaires traditionnels. Les plateformes ont permis une visibilité dynamique des stocks, réduit les inefficacités des vols à vide et soutenu les ventes par siège, élargissant le bassin de clients adressables et intensifiant la concurrence sur la qualité de service plutôt que sur les relations historiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la base des coûts d'exploitation due à l'inflation salariale liée à la pénurie de pilotes | -1.9% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Congestion de l'espace aérien et restrictions de créneaux dans les hubs d'affaires de premier rang | -1.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coûts de conformité au système d'échange de quotas d'émissions de l'UE et à la Phase 2 imminente du CORSIA de l'OACI | -0.8% | Principalement UE, secondairement mondial | Moyen terme (2 à 4 ans) |

| Retards de livraison des fabricants d'équipements d'origine liés aux goulots d'étranglement de la certification des batteries lithium-ion | -0.6% | Mondial, tous les grands fabricants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la base des coûts d'exploitation due à l'inflation salariale liée à la pénurie de pilotes

Les salaires de départ des pilotes de ligne sont passés de 16 000 USD en 2000 à 108 000 USD en 2023, et les compagnies aériennes ont recruté plus de 14 000 pilotes par an, épuisant le vivier de talents de l'aviation d'affaires.[3]Source : Aircraft Owners and Pilots Association, "Un nombre inconcevable," aopa.org Les opérateurs ont augmenté les salaires, financé la formation interne et proposé des incitations à la fidélisation, ajoutant une pression sur les prix et les marges.

Congestion de l'espace aérien et restrictions de créneaux dans les hubs d'affaires de premier rang

Les aéroports de niveau 3 tels que JFK, LaGuardia et Reagan National exigent une attribution de créneaux dès que la demande dépasse la capacité. Les vols d'aviation d'affaires manquaient généralement de précédents historiques, forçant les départs pendant les heures creuses ou les déviations vers des aéroports secondaires, érodant la proposition de valeur de la flexibilité temporelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : la domination du charter face à la disruption de la propriété fractionnée

Les services d'affrètement représentaient 51,88 % du marché des services d'aviation d'affaires en 2025, offrant une flexibilité à la demande aux clients ayant des besoins de voyage irréguliers. La propriété fractionnée, cependant, a enregistré le CAGR le plus élevé, prévu à 12,18 % jusqu'en 2031, alors que les PME adoptaient des participations partagées pour garantir la disponibilité des aéronefs tout en évitant les frais généraux de gestion de flotte. Le modèle d'affrètement a prospéré parce que les opérateurs pouvaient repositionner les aéronefs à l'échelle mondiale pour lisser la saisonnalité et répondre à une demande variable. Pourtant, la tarification horaire prévisible, les incitations fiscales et les dépenses en capital réduites ont renforcé l'attrait des parts fractionnées.

Les offres hybrides ont brouillé les frontières entre catégories. Les cartes jet offraient des tarifs horaires fixes pour des blocs de 25 à 100 heures, tandis que les formules d'adhésion éliminaient les frais d'acquisition. Vista Global a doublé son empreinte d'affrètement en Amérique du Nord grâce à une acquisition de Jet Edge pour 350 millions USD, signalant l'échelle nécessaire pour concurrencer sur tous les modèles. En conséquence, le marché des services d'aviation d'affaires a été le témoin d'une innovation de service intensifiée et de stratégies de regroupement d'offres.

Par type d'aéronef : le leadership des jets légers remis en question par la croissance des grands jets

Les jets légers représentaient 43,02 % du marché des services d'aviation d'affaires en 2025, grâce à des coûts d'exploitation plus faibles et à leur adéquation avec le profil de mission dominant de 2 à 5 heures. Les modèles de taille moyenne équilibraient coût et autonomie, mais les grands jets sont appelés à croître à un CAGR de 11,12 % car les clients valorisent la connectivité sans escale entre les continents. Le Global 8000 de Bombardier, avec une autonomie de 8 000 milles nautiques et une certification prévue pour 2025, illustrait la tendance à la premiumisation.

Les améliorations technologiques des cabines, les intervalles de maintenance prolongés et la compatibilité SAF ont encore amélioré l'économie des grands jets. Les jets légers sont restés essentiels en Amérique du Nord, où les aéroports secondaires étaient abondants, tandis que les nouvelles routes entre l'Asie, le Moyen-Orient et l'Afrique ont stimulé la demande d'endurance en grande cabine.

Par utilisateur final : les flottes d'entreprise stimulent le volume tandis que les particuliers accélèrent la croissance

Les opérateurs d'entreprise ont généré 48,25 % de la demande en 2025 en utilisant l'aviation d'affaires pour réaliser des itinéraires multi-villes quotidiennement, accédant à plus de 5 000 aéroports inaccessibles aux compagnies aériennes régulières. L'acceptation au niveau du conseil d'administration de la comptabilité carbone a encouragé les programmes de réservation et de réclamation de SAF, permettant aux entreprises d'atteindre leurs objectifs environnementaux sans sacrifier la rapidité des déplacements.

L'utilisation par les particuliers, progressant à un CAGR de 11,44 %, reflétait la croissance rapide de la population UHNW. Dubaï seule devrait accueillir plus de 6 700 nouveaux millionnaires en 2024, alimentant les voyages sur mesure vers les résidences secondaires. Les acheteurs axés sur le style de vie ont privilégié les cabines de luxe, les politiques acceptant les animaux de compagnie et les services de conciergerie sur mesure, ainsi qu'une gamme d'autres commodités.

Par heures de vol : domination des durées moyennes avec accélération du long-courrier

Les vols de 2 à 5 heures représentaient 59,22 % de l'activité en 2025 car ils permettaient aux dirigeants de rentrer le jour même, évitant les frais d'hôtel et les temps d'arrêt personnels. Les missions de plus de 5 heures devraient connaître la croissance la plus rapide à un CAGR de 12,98 % à mesure que les fusions-acquisitions transfrontalières et les itinéraires de loisirs UHNW se multiplient. L'enquête 2024 de Honeywell a montré que 90 % des opérateurs avaient l'intention de maintenir ou d'augmenter leur utilisation en 2025, soutenant la croissance continue de la flotte.

Les segments de courte distance inférieurs à 2 heures sont restés de niche, principalement pour les missions médicales ou les navettes vers les îles. L'optimisation par les opérateurs des vols à vide et les modèles de vente par siège ont également amélioré l'efficacité du routage longue distance, contribuant à remplir des cabines qui devaient autrefois être repositionnées à vide.

Analyse géographique

L'Amérique du Nord détenait 60,94 % de la part de marché des services d'aviation d'affaires en 2025, soutenue par plus de 14 000 aéroports accessibles et des cadres réglementaires stables permettant des autorisations rapides, efficaces et transparentes. Les États-Unis, qui abritent la plus grande concentration de sièges sociaux du Fortune 500, ont dominé la demande régionale, tandis que le Canada et le Mexique assuraient la connectivité transfrontalière pour les secteurs de l'énergie, des mines et de la fabrication. Les pénuries de pilotes et la congestion croissante dans les hubs de New York et Washington ont posé des contraintes à court terme, mais les outils de planification numérique et les stratégies d'aéroports secondaires ont atténué les perturbations.

L'Europe est restée importante, bien que les opérateurs aient été confrontés à des mesures environnementales strictes. Le mandat ReFuelEU Aviation obligeait les transporteurs à incorporer du SAF, incitant Lufthansa à ajouter des suppléments allant jusqu'à 72 EUR par vol en 2025. Le Royaume-Uni, l'Allemagne et la France ancraient les missions intra-européennes, tandis que les tensions géopolitiques limitaient l'activité russe. La modernisation de la flotte, les programmes de compensation carbone et l'optimisation des routes ont aidé les opérateurs à maintenir la qualité de service dans le cadre de règles d'émissions plus strictes.

Le Moyen-Orient et l'Afrique ont émergé comme la région à la croissance la plus rapide avec une perspective de CAGR de 11,88 %. L'Arabie saoudite a enregistré 128 millions de passagers en 2024, les réformes Vision 2030 ayant ouvert l'accès au marché aux sociétés d'affrètement étrangères. Les nouvelles installations d'opérateurs à base fixe (FBO) à Dubaï et à Riyad, ainsi que l'assouplissement des règles de cabotage, ont encouragé l'expansion du réseau régional. Les projets miniers et d'infrastructure en Afrique ont exigé des liaisons point à point vers des sites isolés, renforçant la proposition de valeur du marché des services d'aviation d'affaires.

Paysage concurrentiel

La concurrence est restée semi-consolidée, avec des barrières à l'entrée élevées liées à la réglementation, aux coûts en capital et à la complexité opérationnelle. NetJets dominait la propriété fractionnée avec plus de 60 % de part de segment, tirant parti de son échelle pour assurer la disponibilité des aéronefs et la profondeur de maintenance. Flexjet et Wheels Up ont poursuivi un positionnement différencié, ce dernier obtenant un financement de 332 millions USD en 2024 pour acquérir la flotte de GrandView et étendre les avantages aux membres.

L'intégration technologique offrait un avantage concurrentiel. L'acquisition de Satcom Direct par Gogo pour 375 millions USD a créé un fournisseur de connectivité de bout en bout avec environ 890 millions USD de chiffre d'affaires combiné, promettant une connectivité haut débit en vol transparente et une connectivité des données du cockpit. La décision de Honeywell en 2025 de scinder ses activités aérospatiales visait à affûter son attention sur l'innovation en avionique et en propulsion.

La consolidation s'est poursuivie alors que les opérateurs recherchaient l'échelle, la densité des routes et le pouvoir de négociation avec les équipementiers. Pourtant, les fournisseurs de niche ont prospéré en offrant un luxe sur mesure, des missions médicales spécialisées ou des opérations sur des marchés émergents à concurrence limitée. Par conséquent, le marché des services d'aviation d'affaires a équilibré les économies d'échelle avec la spécialisation des services.

Leaders du secteur des services d'aviation d'affaires

Flexjet, LLC

VistaJet Group Holding Limited

Wheels Up Partners Holdings LLC

Jet Aviation AG

NetJets IP, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : VistaJet a conclu un accord axé sur le programme Smart Parts de Bombardier, qui soutient non seulement les pièces pour la flotte actuelle de VistaJet, mais aussi ses futures acquisitions. Notamment, cela inclut la majeure partie de sa flotte Global 8000 et une commande récente comprenant 40 appareils Challenger 3500 fermes et 120 en option. Bombardier est prêt à renforcer la disponibilité et l'accessibilité des pièces, en personnalisant ces améliorations pour la flotte Vista Bombardier. Ce nouvel accord-cadre de services vise à améliorer la disponibilité des aéronefs et à réduire les perturbations opérationnelles, garantissant que Vista maintient ses normes de service élevées pour ses clients à l'échelle mondiale.

- Mars 2025 : OPUL Jets a acquis Wallcourt Aviation, intégrant les flottes pour élargir la portée de l'affrètement de luxe.

- Novembre 2024 : Wheels Up a obtenu 332 millions USD pour acheter la flotte GrandView, améliorant la couverture de l'affrètement médical et des jets légers.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude traite le marché des services d'aviation d'affaires comme l'ensemble des revenus générés par les vols charter, les programmes de propriété fractionnée, les modèles de carte jet ou d'adhésion, les services de conciergerie et d'assistance aux voyages, et les forfaits d'équipements de base fixe ou en vol qui maintiennent un aéronef d'affaires prêt pour sa mission. Selon les analystes de Mordor Intelligence, la valeur déclarée pour 2025, soit 59,58 milliards USD, capture les revenus de services récurrents générés une fois qu'un aéronef est en service, plutôt que le coût en capital de l'aéronef lui-même.

Exclusions de portée : la fabrication et la vente directe d'aéronefs neufs ou d'occasion, de moteurs ou d'avioniques ne sont pas incluses.

Aperçu de la segmentation

- Par type de propriété

- Charter (à la demande)

- Propriété fractionnée

- Carte jet/adhésion

- Par type d'aéronef

- Jet léger

- Jet de taille moyenne

- Grand jet

- Avions de ligne

- Par utilisateur final

- Flotte d'entreprise

- Particulier

- Gouvernement et ONG

- Par durée de vol

- Jusqu'à 2 heures

- Entre 2 et 5 heures

- Plus de 5 heures

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des opérateurs de charter, des gestionnaires de flottes fractionnées, des dirigeants de FBO, des spécialistes du crédit-bail et des coordinateurs de programmes SAF en Amérique du Nord, en Europe, dans le Golfe et en Asie ont aidé à valider les taux d'utilisation, les heures de charter moyennes et l'évolution des prix d'adhésion. De courtes enquêtes en ligne auprès de voyageurs d'affaires fréquents ont en outre clarifié les compromis de qualité de service qui façonnent la disposition à payer.

Recherche documentaire

Nous avons commencé par un travail documentaire à grande échelle qui a exploité des ensembles de données ouverts provenant d'organismes tels que la FAA et l'AESA pour l'activité de vol, les rapports d'expédition de la GAMA pour la dynamique de la flotte, les journaux douaniers UN Comtrade pour les mouvements de charter transfrontaliers, les statistiques de trafic de l'IATA pour les tendances macro des voyages, et les indicateurs de richesse de la Banque mondiale pour la croissance des HNWI. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les publications spécialisées réputées dans l'aviation ont fourni les données actuelles sur les tarifs, les prix du carburant et les coûts d'exploitation. Lorsqu'une granularité financière plus approfondie était essentielle, Mordor a sélectivement eu recours à des référentiels payants, D&B Hoovers pour les répartitions des revenus des opérateurs et Dow Jones Factiva pour le suivi des transactions FBO mondiales. Cette liste est illustrative et non exhaustive ; des sources supplémentaires ont été consultées pour recouper chaque point de données alimentant le modèle.

Dimensionnement du marché et prévisions

Une construction descendante part des départs de jets d'affaires régionaux, des facteurs d'heures de siège et du rendement horaire moyen pour reconstituer les pools de revenus de services, qui sont ensuite testés par des vérifications ascendantes sélectives, des déclarations d'opérateurs échantillonnées, des barèmes de frais de FBO et des prix de charter horaires typiques. Les variables clés comprennent la taille de la flotte par modèle de propriété, la pénétration des parts fractionnées, les heures de vol occupées moyennes, les primes de coût d'adoption du SAF, les retards de livraison des fabricants d'équipements d'origine et la croissance de la population HNWI. La régression multivariée, complétée par une analyse de scénarios pour les cycles de carburant et économiques, alimente les prévisions 2025 à 2030. Les lacunes de données sur les opérateurs régionaux plus petits sont comblées par des ratios proxy dérivés de l'utilisation comparable des créneaux aéroportuaires.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs d'anomalies automatisés, des audits par des analystes pairs et une validation par un responsable senior. Lorsque les plateformes de suivi des vols, les déclarations douanières ou les carnets de commandes des fabricants d'équipements d'origine montrent des écarts au-delà des seuils prédéfinis, nous recontactons les sources avant la publication. Nos modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels qu'un changement fiscal majeur ou un nouveau mandat SAF.

Pourquoi la base de référence des services d'aviation d'affaires de Mordor inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des portées, des devises et des points de référence distincts. Certaines intègrent les ventes d'aéronefs, d'autres ne comptabilisent que les nouvelles livraisons de jets, tandis que les conversions de devises et les hypothèses d'inflation varient.

Les principaux facteurs d'écart ici comprennent l'approche axée uniquement sur les services de Mordor, notre actualisation annuelle et la double validation des données de départ avec les revenus déclarés par les opérateurs, tandis que d'autres éditeurs peuvent mélanger les dépenses en capital avec le chiffre d'affaires d'exploitation ou s'appuyer sur des prix de vente moyens non vérifiés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 59,58 milliards USD (2025) | ||

| 95,80 milliards USD (2024) | Consultance mondiale A | Inclut la fabrication d'aéronefs et les dépenses en capital dans la portée |

| 72,15 milliards USD (2024) | Journal sectoriel B | Ajoute les coûts de propriété et les dépôts d'adhésion, risquant un double comptage |

| 46,51 milliards USD (2024) | Analyste sectoriel C | Se concentre sur les nouvelles livraisons de jets, omet les revenus de charter et d'assistance aux voyages |

La comparaison montre qu'une fois les différences de portée et de composantes de coûts éliminées, le chiffre de Mordor se situe au point médian des revenus de services observables, offrant aux décideurs une base de référence équilibrée et transparente, ancrée dans des variables traçables et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des services d'aviation d'affaires ?

Le marché était évalué à 65,58 milliards USD en 2026 et devrait atteindre 105,97 milliards USD d'ici 2031, reflétant un TCAC de 10,07 %.

Quel modèle de propriété connaît la croissance la plus rapide ?

La propriété fractionnée devrait se développer à un TCAC de 12,18 % jusqu'en 2031, les PME privilégiant des coûts prévisibles et un accès garanti aux aéronefs.

Pourquoi les grands jets gagnent-ils en popularité ?

La demande de voyages intercontinentaux sans escale et le confort de cabine premium stimulent la croissance des grands jets à un TCAC de 11,12 %.

Quelle région connaîtra la croissance de marché la plus rapide ?

Le Moyen-Orient et l'Afrique ont émergé comme la région à la croissance la plus rapide avec une perspective de TCAC de 11,88 %.

Quelle région détient la plus grande part dans le marché des services d'aviation d'affaires ?

L'Amérique du Nord détenait 60,94 % de la part de marché des services d'aviation d'affaires en 2025, soutenue par plus de 14 000 aéroports accessibles et des cadres réglementaires stables permettant des autorisations rapides.

Comment la durabilité influence-t-elle les décisions relatives à la flotte ?

Les opérateurs accélèrent les cycles de remplacement pour adopter des aéronefs compatibles SAF et des avioniques avancées répondant aux exigences du système d'échange de quotas d'émissions de l'UE et du CORSIA.

Quels sont les principaux défis auxquels font face les opérateurs aujourd'hui ?

Les pénuries de pilotes entraînant une inflation salariale, les contraintes de créneaux dans les principaux hubs et la hausse des coûts de conformité liés aux régimes d'émissions sont les freins les plus pressants.

Dernière mise à jour de la page le: